Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

ИНВЕСТИЦИОННЫЙ ФОНД — это… Что такое ИНВЕСТИЦИОННЫЙ ФОНД?

- ИНВЕСТИЦИОННЫЙ ФОНД

- ИНВЕСТИЦИОННЫЙ ФОНД

- ИНВЕСТИЦИОННЫЙ ФОНД — по законодательству РФ любое акционерное общест-во открытого типа, которое одновременно осуществляет деятельность, заключающуюся в привлечении средств за счет эмиссии собственных акций, инвестировании собственных средств в ценные бумаги других эмитентов, торговле ценными бумагами, стоимость которых составляет 30 и более процентов от общей стоимости его активов в течении более четырех месяцев суммарно в пределах одного календарного года. ИНВЕСТИЦИОННЫМ ФОНДОМ не могут являться банки и страховые кампании, деятельность которых регулируется законодательством РФ о банках и страховых компаниях. ИНВЕСТИЦИОН НЫЙ ФОНД может иметь одного или нескольких учредителей. Учредителями иакционерами ИНВЕСТИЦИОННОГО ФОНДА могут быть лица, в т.

Словарь финансовых терминов.

- Инвестиционный фонд

- Инвестиционный фонд — акционерное общество открытого типа, деятельность которого заключается:

— в инвестировании этих средств в банковские вклады, ценные бумаги государства и других эмитентов.По-английски: Investment fund

Финансовый словарь Финам.

.

- ИНВЕСТИЦИОННЫЙ СПРАВОЧНИК

- ИНВЕСТИЦИЯ ОФШОР

Смотреть что такое «ИНВЕСТИЦИОННЫЙ ФОНД» в других словарях:

Инвестиционный фонд — Инвестиционный фонд учреждение, осуществляющее коллективные инвестиции.

Инвестиционный фонд — – имущественный комплекс, находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц. Распоряжается инвестиционным фондом управляющая компания в интересах инвестора. Основная задача… … Банковская энциклопедия

ИНВЕСТИЦИОННЫЙ ФОНД — инвестиционный институт в форме акционерного общества, ресурсы которого образуются за счет выпуска собственных ценных бумаг и продажи их мелким инвесторам с целью привлечения сбережения широких слоев населения. Средства вкладываются от имени… … Экономический словарь

ИНВЕСТИЦИОННЫЙ ФОНД — – фонд кредитно финансовых акционерных обществ открытого типа, осуществляющий эмиссию собственных акций для привлечения средств частных компаний.

Инвестиционный фонд открытого типа имеет право выпускать новые акции, продавать их и выкупать старые … Краткий словарь экономистаинвестиционный фонд — инвестиционный институт в форме акционерного общества, ресурсы которого образуются за счет выпуска собственных ценных бумаг и продажи их мелким инвесторам с целью привлечения сбережения широких слоев населения. Средства вкладываются от имени… … Словарь экономических терминов

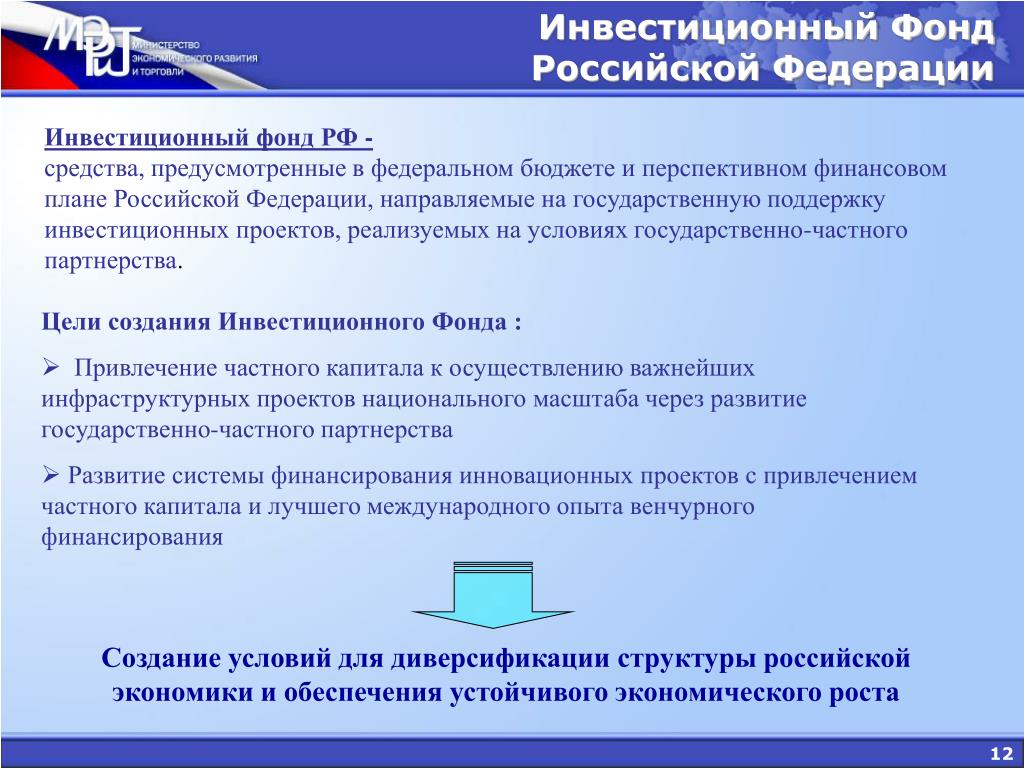

Инвестиционный фонд РФ — Инвестиционный фонд Российской Федерации государственный финансовый фонд Российской Федерации, предназначенный для софинансирования инвестиционных проектов. В соответствии с Бюджетным кодексом Российской Федерации[1]: средства, предусмотренные в … Википедия

ИНВЕСТИЦИОННЫЙ ФОНД — по законодательству РФ любое акционерное общество открытое, которое привлекает средства (за счет эмиссии собственных акций, инвестирования собственных средств в ценные бумаги других эмитентов, торговли ценными бумагами), а также владеет… … Юридический словарь

Инвестиционный фонд — находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров … Официальная терминология

инвестиционный фонд — инвестфонд Коммерческая финансовая организация, основная цель которой аккумулирование на своих счетах финансовых средств разных участников рынка и коллективное инвестирование их в наиболее интересные инвестиционные проекты с целью получения… … Справочник технического переводчика

ИНВЕСТИЦИОННЫЙ ФОНД — любое открытое акционерное общество, которое одновременно осуществляет деятельность, заключающуюся в привлечении средств за счет эмиссии собственных акций, инвестировании собственных средств в ценные бумаги других эмитентов, торговле ценными… … Юридическая энциклопедия

Инвестиционный фонд открытого типа имеет право выпускать новые акции, продавать их и выкупать старые … Краткий словарь экономиста

Инвестиционный фонд открытого типа имеет право выпускать новые акции, продавать их и выкупать старые … Краткий словарь экономистаКниги

- Бизнес. Начало. От идеи до первого миллиарда, Олег Манчулянцев. Цитата `Создание прибыльных компаний можно разбить на несколько четких этапов. Если понять каждый из них и обойти все подводные камни, корабль вашего бизнеса ждет несомненный успех.` О чем… Подробнее Купить за 296 грн (только Украина)

- Стабилизационный фонд. Копить или тратить?, Пайдиев Л.. 84 ст. Вялая полемика вокруг того, на что бы потратить средства Стабилизационного фонда, тянется на фоне упорства министра финансов Кудрина, который сосредоточил все силы на одном: сократить… Подробнее Купить за 141 грн (только Украина)

- Честный трейдер представляет Международный Инвестиционный Фонд RHO. Обучающий трейдинг-курс «Проверено, мин нет!». Урок первый (Первый шаг на бирже). Предостережение – осторожно, найден лохотрон! Отчет о проделанной работе по зачистке Интернета от мошенников, Татьяна Олива Моралес. В данном учебнике подробно, правдиво и честно рассматривается тема ваших первых инвестиций. Здесь вы узнаете о том, куда и как именно можно вложить деньги.

Начало. От идеи до первого миллиарда, Олег Манчулянцев. Цитата `Создание прибыльных компаний можно разбить на несколько четких этапов. Если понять каждый из них и обойти все подводные камни, корабль вашего бизнеса ждет несомненный успех.` О чем… Подробнее Купить за 296 грн (только Украина)

Начало. От идеи до первого миллиарда, Олег Манчулянцев. Цитата `Создание прибыльных компаний можно разбить на несколько четких этапов. Если понять каждый из них и обойти все подводные камни, корабль вашего бизнеса ждет несомненный успех.` О чем… Подробнее Купить за 296 грн (только Украина)

Инвестиционные фонды — Большая Энциклопедия Нефти и Газа, статья, страница 1

Инвестиционные фонды

Cтраница 1

Инвестиционные фонды могут быть акционерными или паевыми. [1]

Инвестиционные фонды представляют собой паевые фонды или акционерные компании, проводящие операции с ценными бумагами. Чистые доходы инвестиционных фондов образуются как разность между их доходами от операций с ценными бумагами и дивидендами, которые они выплачивают по собственным акциям. [2]

Инвестиционные фонды в России функционируют исключительно в сфере обращения ценных бумаг. [3]

Инвестиционные фонды привлекают денежные средства, которые потом вкладывают в корпоративные и государственные ценные бумаги. [4]

[4]

Инвестиционные фонды в Российской Федерации в соответствии с действующим законодательством создаются для привлечения денежных средств или другого имущества путем размещения акций или заключения договоров доверительного управления. Таким образом, инвестиционные фонды в России могут образовываться в форме акционерных или паевых инвестиционных фондов. [6]

Инвестиционные фонды могут заниматься следующими видами деятельности: выпускать акции с целью мобилизации денежных средств инвесторов; осуществлять вложения от имени фонда мобилизованных денежных средств в ценные бумаги, на банковские счета и вклады; производить торговлю ценными бумагами. Инвестиционные фонды могут выступать в качестве эмитентов и инвесторов, вкладчиков и кредиторов. В уставе инвестиционного фонда в обязательном порядке должны содержаться сведения о порядке начисления стоимости активов, приходящихся на одну акцию, конкретные направления вложений мобилизованных денежных средств, условия совершения операций с ними, а также порядок взаимодействия с банковскими учреждениями. Эти положения устава являются гарантией для акционеров инвестиционного фонда.

[7]

Инвестиционные фонды могут выступать в качестве эмитентов и инвесторов, вкладчиков и кредиторов. В уставе инвестиционного фонда в обязательном порядке должны содержаться сведения о порядке начисления стоимости активов, приходящихся на одну акцию, конкретные направления вложений мобилизованных денежных средств, условия совершения операций с ними, а также порядок взаимодействия с банковскими учреждениями. Эти положения устава являются гарантией для акционеров инвестиционного фонда.

[7]

Инвестиционные фонды бывают: открытые, закрытые, чековые. Закрытый инвестиционный фонд — фонд, который эмитирует ценные бумаги без обязательства их выкупа эмитентом. [8]

Инвестиционные фонды бывают: открытые, закрытые, чековые. Открытый инвестиционный фонд — инвестиционный фонд, эмитирующий ценные бумаги с обязательством их выкупа, т. е. предоставляющий владельцу ценных бумаг этого фонда право по его требованию получить в обмен на них денежную сумму или иное имущество в соответствии с уставом фонда. Закрытый инвестиционный фонд — фонд, который эмитирует ценные бумаги без обязательства их выкупа эмитентом.

[9]

е. предоставляющий владельцу ценных бумаг этого фонда право по его требованию получить в обмен на них денежную сумму или иное имущество в соответствии с уставом фонда. Закрытый инвестиционный фонд — фонд, который эмитирует ценные бумаги без обязательства их выкупа эмитентом.

[9]

Инвестиционные фонды бывают обычные, паевые и чековые в форме открытого или закрытого фонда Открытый инвестиционный фонд — инвестиционный фонд, эмитирующий ценные бумаги с обязательством их выкупа, то есть предоставляющий владельцу ценных бумаг этого фонда право по его требованию получить в обмен на них денежную сумму или иное имущество в соответствии с уставом фонда; закрытый инвестиционный фонд — инвестиционный фонд, который эмитирует ценные бумаги без обязательства их выкупа эмитентом. [10]

Инвестиционные фонды — юридические лица, мобилизующие денежные средства инвесторов путем выпуска собственных акций и вкладывающие их от своего имени на банковские счета и вклады, в покупку ценных бумаг других компаний. Сфера деятельности инвестиционных компаний на рынке ценных бумаг весьма обширна.

[11]

Сфера деятельности инвестиционных компаний на рынке ценных бумаг весьма обширна.

[11]

Инвестиционные фонды могут быть либо открытыми ( open-end), т.е. продающими собственные акции всем желающим, либо закрытыми ( close-end), занимающимися размещением средств ограниченного круга инвесторов и не выкупающими свои акции обратно. Объем акций открытого фонда не ограничен, и при необходимости в любое время может быть сделана дополнительная эмиссия. Объем же эмиссии акций закрытого фонда строго ограничен. [12]

Инвестиционные фонды имеют определенные целевые установки в осуществлении инвестиционной деятельности и в соответствии с этим строят свою стратегию. В зарубежной практике существует множество разновидностей инвестиционных фондов. [13]

Инвестиционные фонды продают свои ценные бумаги ( акции, инвестиционные паи) инвесторам и используют полученные средства для покупки прямых финансовых обязательств. Как правило, они характеризуются высокой надежностью и низким номиналом продаваемых ценных бумаг. Сре ди инвестиционных фондов выделяются прежде всего паевые ( взаимные) фонды. Они продают свои паи инвесторам и покупают на вырученные средства преимущественно акции и оолигации. Существуют различные типы паевых фондов. Для всех них стоимость пая изменяется ( как правило, растет), что позволяет инвесторам получать доход в случае продажи пая паевому фонду.

[14]

Как правило, они характеризуются высокой надежностью и низким номиналом продаваемых ценных бумаг. Сре ди инвестиционных фондов выделяются прежде всего паевые ( взаимные) фонды. Они продают свои паи инвесторам и покупают на вырученные средства преимущественно акции и оолигации. Существуют различные типы паевых фондов. Для всех них стоимость пая изменяется ( как правило, растет), что позволяет инвесторам получать доход в случае продажи пая паевому фонду.

[14]

Инвестиционные фонды продают свои ценные бумаги ( акции, инвестиционные паи) инвесторам и используют полученные средства для покупки прямых финансовых обязательств. Как правило, они характеризуются высокой надежностью и низким номиналом продаваемых ценных бумаг. Среди инвестиционных фондов выделяются прежде всего паевые ( взаимные) фонды. Они продают свои паи инвесторам и покупают на вырученные средства преимущественно акции и облигации. Существуют различные типы паевых фондов. Для всех них стоимость пая изменяется ( как правило, растет), что позволяет инвесторам получать доход в случае продажи пая паевому фонду.

[15]

Для всех них стоимость пая изменяется ( как правило, растет), что позволяет инвесторам получать доход в случае продажи пая паевому фонду.

[15]

Страницы: 1 2 3 4

Инвестиционный фонд — это почти идеальная модель получения дохода в будущем

Понятие инвестиции как составного элемента экономики возникло сравнительно недавно. Даже в академических кругах до сих пор нет единого мнения насчет того, являются ли инвестиционные процессы экономическими в чистом виде или же это больше относится к модели мотивированного поведения социальных групп (социодинамика).

Ничего в этом удивительного нет, если учесть, что экономика как научная дисциплина обрела свой статус лишь в середине 20 века, а в некоторых странах она до сих пор считается чуть ли не лженаукой с соответствующим к ней отношением (правда и результаты таких стран тоже всем хорошо известны).

Если же говорить непосредственно о самих процессах инвестирования, то основной фундамент, на котором они могут существовать, состоит из трех главных принципов:

- Стоимость капитала во времени (ставка ссудного процента, скорость обесценения денег)

- Направленность на потребление в будущем

- Наличие специализированных институтов и инфраструктуры, способной обеспечить весь процесс инвестирования

Первые два пункта довольно хорошо известны многим, и главный интерес представляет третий пункт, т.е. сама система работы инвестиций, принципы ее действия и основные элементы, составляющие ее.

Содержание статьи

Инвестиционные фонды – понятие, виды и характеристики

Инвестиционный процесс или просто инвестиции не могут существовать сами по себе и в некоем виртуальном пространстве. Естественно, что для реализации отношений, связанных с деньгами, вложением их в бизнес для инвестирования, необходимы как сам рынок капитала (определяющее условие), так и те, которых принято называть агентами рынка – покупатели и продавцы.

В современных условиях отношения между этими двумя сторонами товарного или денежного обмена существует очень большая и технологически развитая финансовая инфраструктура. Она обеспечивает быстрое осуществление сделок, оборот капитала, поиск контрагентов и т.п. Во многом это касается и инвестирования.

В инвестиционном процессе немаловажную роль исполняют целая серия разнообразных организаций и компаний, к числу которых относятся инвестиционные фонды.

В общем понимании фонд инвестиционный это — организация (как коммерческая, так и общественная или публичная), основной задачей которой является формирование пакета (пула, фонда) материальных, финансовых и интеллектуальных ресурсов для последующего их вложения в активы, способные принести прибыль за счет роста их стоимости во времени.

По правовой принадлежности имущества и активов фонды могут быть нескольких форм собственности:

- Государственные (суверенные). Например:

- федеральный инвестиционный фонд это — финансовая организация, учредителями которой являются исполнительные органы власти (Правительство РФ, Министерство Финансов, Центральный банк), и основной задачей которой является обеспечение выполнения целевых функций в области социального обеспечения, здравоохранения, развития культуры и науки. Эти фонды по своему статусу являются внебюджетными организациями. Главными инструментами работы таких фондов являются выпуск государственных обязательств в виде облигаций, вложением средств фонда в высоколиквидные и надежные финансовые активы (валюта, золото, ценные бумаги других государств). Например, инвестиционный фонд РФ – это, прежде всего, ФНБ (фонд национального благосостояния).

- суверенные инвестиционные фонды это – коммерческие организации, одними из учредителей которых могут быть правительственные структуры или находящиеся под патронажем государства (в виде обеспечительных гарантий по долгам, кредитам) компании, или специальные агентства. Например, такие, как хорошо всем известный фонд «Сколково» или «Фонд развития Восточной Сибири и Дальнего Востока»

Эти фонды по своему статусу являются внебюджетными организациями. Главными инструментами работы таких фондов являются выпуск государственных обязательств в виде облигаций, вложением средств фонда в высоколиквидные и надежные финансовые активы (валюта, золото, ценные бумаги других государств). Например, инвестиционный фонд РФ – это, прежде всего, ФНБ (фонд национального благосостояния).

Эти фонды по своему статусу являются внебюджетными организациями. Главными инструментами работы таких фондов являются выпуск государственных обязательств в виде облигаций, вложением средств фонда в высоколиквидные и надежные финансовые активы (валюта, золото, ценные бумаги других государств). Например, инвестиционный фонд РФ – это, прежде всего, ФНБ (фонд национального благосостояния).- Публичные, или имеющие общественную значимость фонды. К этой категории относятся инвестиционные фонды различных форм собственности, но которые объединены целью инвестирования общественных средств и использования полученных доходов для финансирования важных социальных программ.

- Наиболее наглядным примером в этом отношении может служить Пенсионный Фонд РФ. Его финансовая база, как известно, состоит из двух частей — денег граждан и частично государственных (например, пенсии госслужащих или программа софинансирования). Основным инструментом получения дохода ПФР является его портфель. Инвестиционный портфель пенсионного фонда — это активы, с помощью которых средства на выплату пенсий формируются из доходов от вложений в ценные бумаги и другие высоколиквидные инструменты финансового рынка.

- Другим примером инвестиционного фонда, имеющего важное социальное значение, могут служить разнообразные региональные фонды, созданные при участии местных правительств или администраций. Наиболее показательными в этом отношении – инвестиционные фонды ЖКХ или капитального строительства. Инвестиционный фонд ЖКХ это финансовая организация, чей капитал формируется за счет средств, поступающих от населения в виде оплаты за коммунальные услуги и частичного финансирования из средств регионального и/или федерального бюджетов. Инвестиционная политика таких фондов довольно ограничена и представлена в основном инструментами типа ОФЗ (или региональных эмитентов) и инвестициями в капитальное имущество (основные фонды). Инвестиции в основные фонды – это, прежде всего, вложения денег в перспективные строительные проекты, способные принести доход в будущем за счет увеличения своей рыночной стоимости (например, участие в девелоперских проектах, строительстве торговых центров, туристических гостиниц, платных дорог или парковок).

Инвестиционная политика таких фондов довольно ограничена и представлена в основном инструментами типа ОФЗ (или региональных эмитентов) и инвестициями в капитальное имущество (основные фонды). Инвестиции в основные фонды – это, прежде всего, вложения денег в перспективные строительные проекты, способные принести доход в будущем за счет увеличения своей рыночной стоимости (например, участие в девелоперских проектах, строительстве торговых центров, туристических гостиниц, платных дорог или парковок).

Инвестиционная политика таких фондов довольно ограничена и представлена в основном инструментами типа ОФЗ (или региональных эмитентов) и инвестициями в капитальное имущество (основные фонды). Инвестиции в основные фонды – это, прежде всего, вложения денег в перспективные строительные проекты, способные принести доход в будущем за счет увеличения своей рыночной стоимости (например, участие в девелоперских проектах, строительстве торговых центров, туристических гостиниц, платных дорог или парковок).- Коммерческий сектор, или частные инвестиционные фонды. Наиболее многочисленная группа представлена самыми разнообразными типами фондов:

- Венчурные (см. Венчурные инвестиции — что это такое), или инновационные

- Хедж – фонды, или фонды, работающие с использованием специальных методов управления риском

- Альтернативных инвестиций или вложения капиталов инвесторов в различные ценные вещи и объекты, имеющие историческую или культурную ценность (картины, музеи, предметы антиквариата, драгоценные камни и прочие артефакты)

- Фонды фондов. Инвестиционные структуры, скупающие активы или доли участия в капитале в других инвестиционных фондах.

- Семейные трасты или приватные благотворительные фонды, управляющие активами исключительно частных лиц.

Инвестиционные структуры, скупающие активы или доли участия в капитале в других инвестиционных фондах.

Инвестиционные структуры, скупающие активы или доли участия в капитале в других инвестиционных фондах.Заключение

Дополнять этот список можно еще многими видами организаций, но приведенный перечень вполне достаточен для того, чтобы понять, что это такое инвестиционные фонды, из чего состоят и для чего предназначены.

Однако есть еще несколько важных моментов, без которых понятие «что такое инвестиционные фонды» было бы раскрыто не полностью.

Во – первых. Финансовые и инвестиционные фонды это, прежде всего, структура, главное предназначение которой — сбор и консолидация финансовых или любых других активов от разнообразных участников, начиная от ограниченного доверенного круга семейных инвесторов и заканчивая пенсионными фондами, работающими с деньгами миллионов человек.

Во — вторых. Собрать деньги для инвестирования — это не значит еще ими управлять. Работа на финансовых рынках (как и на любых других), тем более, с целью инвестирования, сопряжена с риском, возможностью потерь или просто неполучения запланированного дохода. Управлять активами всегда должны профессионалы, т.е. те, кто хорошо знает рынок, его инструменты, возможности и ограничения их использования. Поэтому в большинстве случаев инвестиционные фонды привлекают к управлению своими собранными средствами специалистов как отдельных лиц, так и целые компании, которые называются управляющими (УК).

Управляющая компания инвестиционного фонда — это коммерческая организация, которая осуществляет управление активами фонда на рынке за определенное вознаграждение. Отношения между собственником средств (фондом) и УК строятся на основе договора управления (Договор доверительного управления) и инвестиционной декларации фонда.

В — третьих. Важной особенностью привлечения УК для управления активами фонда является то, что УК (в виде ее собственников либо наемного персонала) не несут никакой ответственности перед фондом за убытки, возникшие от инвестирования на финансовых рынках (кроме случаев, когда судом будет доказано умышленное деяние). Это определяется тем, что финансовые рынки (как и любой бизнес) относятся к рискованным способам вложения денег и поэтому инвесторы несут все риски инвестирования самостоятельно.

Это определяется тем, что финансовые рынки (как и любой бизнес) относятся к рискованным способам вложения денег и поэтому инвесторы несут все риски инвестирования самостоятельно.

Акционерные инвестиционные фонды — Энциклопедия по экономике

Виды, отличительные черты, задачи. Институты коллективного инвестирования. Паевые инвестиционные фонды, акционерные инвестиционные фонды, чековые инвестиционные фонды и их реформирование. Общие фонды банковского управления. [c.345]Правовое толкование понятия «коллективный инвестор» дается в «Комплексной программе мер по обеспечению прав вкладчиков и акционеров», утвержденной Указом Президента РФ №408 от 21 марта 1996 года. Согласно этой программе к коллективным инвесторам относятся паевые инвестиционные фонды (ПИФы), кредитные союзы, акционерные инвестиционные фонды, негосударственные пенсионные фонды. От развития системы коллективных инвесторов в России выигрывают и государство, и граждане. [c.89]

[c.89]

Акционерные инвестиционные фонды, включая чековые инвестиционные фонды [c.5]

АКЦИОНЕРНЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ, ВКЛЮЧАЯ ЧЕКОВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ [c.223]

Акционерные инвестиционные фонды регулируются Указом Президента «О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий» от 7 октября 1992 года 1186. Этот указ устанавливает порядок создания инвестиционных фондов, включая чековые инвестиционные фонды. В нем предусматривается возможность создания как закрытых, так и открытых инвестиционных фондов. Деятельность инвестиционных фондов регулируется также рядом нормативных актов Министерства финансов и Госкомимущества РФ. При проведении массовой приватизации чековые фонды создавались в форме закрытых инвестиционных фондов, не имеющих прав и обязанностей осуществления выкупа своих акций. [c.223]

Основными проблемами для акционерных инвестиционных фондов являются [c.224]

Проблема совершенствования устаревшей нормативной базы акционерных инвестиционных фондов связана с назревшей необходимостью разработки нового законодательства, соответствующего задачам развития системы коллективного инвестирования с целью мобилизации отечественных сбережений. [c.224]

[c.224]

Акционерные инвестиционные фонды создавались на основе нормативной базы, адекватной периоду массовой чековой приватизации и состоянию фондового рынка в тот период. На деятельность акционерных инвестиционных фондов был наложен ряд жестких ограничений (запрет на привлечение заемных средств, запрет на вложения в производные ценные бумаги, векселя и т. д.). [c.224]

В настоящее время развитие рынка ценных бумаг вошло в качественно иную стадию в целом была сформирована законодательная база рынка ценных бумаг (Гражданский кодекс, законы «О рынке ценных бумаг», «Об акционерных обществах»), появились новые виды коллективных инвесторов, значительно возросла ликвидность российского рынка ценных бумаг. В этих условиях назрела необходимость приведения правовой базы, регламентирующей деятельность акционерных инвестиционных фондов, в соответствие с новыми задачами их деятельности как коллективных инвесторов и требованиями по повышению уровня защиты прав индивидуальных инвесторов. [c.224]

[c.224]

Суть проблемы двойного налогообложения состоит в том, что сначала чековые инвестиционные фонды платят налог на полученную ими прибыль на общих основаниях (ставка налога до 35% в зависимости от региона), а затем уже при распределении чистой прибыли в качестве дивидендов акционерам фонда последние также платят налог (для физических лиц — подоходный налог по соответствующим ставкам, для банков — 18%, для остальных юридических лиц — 15%). Таким образом, суммарные выплаты акционерных инвестиционных фондов от первоначально полученной прибыли составляют в среднем 47—50%. Бремя такой налоговой политики ложится прежде всего на акционеров фондов. Дискредитируется идея института коллективного инвестирования, состоящая в том, что инвестор, вкладывающий деньги через фонд, и инвестор, осуществляющий вклады самостоятельно, должны быть в равном положении относительно условий налогообложения. [c.224]

Существующая в настоящее время система депозитарного обслуживания акционерных инвестиционных фондов не отвечает требованиям эффективной системы коллективного инвестирования ввиду следующих проблем, связанных с деятельностью депозитариев акционерных инвестиционных

[c. 224]

224]

Особенностью учета уставного капитала у обычных обществ является тот момент, что уставный капитал в балансе отражается в своей объявленной величине, зафиксированной в учредительных документах общества. Исключение составляют только коммерческие банки и акционерные инвестиционные фонды, у которых уставный капитал отражается в фактически оплаченной величине. [c.269]

Сравнительные характеристики Акционерный инвестиционный фонд Паевой инвестиционный фонд [c.81]

Типовой устав акционерного инвестиционного фонда, утвержденный постановлением [c.142]

Типовой договор акционерного инвестиционного фонда с управляющей компанией об [c.145]

Положение об управляющих компаниях акционерных инвестиционных фондов, [c.145]

Настоящий Порядок устанавливает процедуры подготовки и осуществления проверок эмитентов, профессиональных участников рынка ценных бумаг, саморегулируемых организаций профессиональных и иных участников рынка ценных бумаг, управляющих компаний и специализированных депозитариев акционерного инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, инвестиционных фондов и иных лицензируемых Федеральной комиссией по рынку ценных бумаг организаций (далее — организаций), включая организации, в отношении которых получены сведения о ведении ими безлицензионной деятельности на рынке ценных бумаг, а также определяет права и обязанности работников Федеральной комиссии по рынку ценных бумаг (далее — Федеральная комиссия), включая работников региональных отделений Федеральной комиссии и проверяемых организаций, при проведении проверок. [c.48]

Биржевой совет (совет секции) формируется из числа должностных лиц (работников) фондовой биржи, участников торгов на фондовой бирже (участников торгов в данной секции), эмитентов, управляющих компаний акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, акционерных инвестиционных фондов, негосударственных пенсионных фондов, страховых организаций, саморегулируемых организаций профессиональных участников рынка ценных бумаг, саморегулируемых организаций управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, иных организаций, заинтересованных в создании справедливого рынка ценных бумаг, а также независимых экспертов. Члены биржевого совета (совета сек- [c.283]

Исследования, проведенные Нью-Йоркской фондовой биржей, свидетельствуют о том, что более 50 млн американцев владеют акциями публичных акционерных компаний или акционерных инвестиционных фондов открытого типа (т. е. каждый четвертый взрослый американец). Несмотря на изменение условий эмиссии обыкновенных акций приобретаются они в основном по одним и тем же причинам долгосрочный прирост капитала, получение дивидендов и защита от инфляции. [c.268]

ПИФы в отличие от акционерных инвестиционных фондов созданы не в форме юридического лица. Эта конструкция стала новшеством для российского законодательства и потребовалась для того, чтобы избежать двойного налогообложения, которое душит ОАО. Чтобы ПИФ не оказался мертворожденным , его родители пошли на такое ухищрение, как создание его без об- [c.454]

Исходя из данного обстоятельства инвестиционные фонды названного типа предлагается именовать в дальнейшем акционерными. / См. Проект Федерального закона Об инвестиционных фондах , внесенный Правительством РФ на рассмотрение Государственной Думы РФ 26.09.97 г. Таким образом, термины закрытый инвестиционный фонд , акционерный инвестиционный фонд и чековый инвестиционный фонд обозначают в России, по сути, один и тот же институт. [c.468]

Открытые акционерные инвестиционные фонды обладают статусом юридического лица, имеют более стабильную организационную структуру, поэтому могут себе позволить довольно активную инвестиционную политику. Это значит, что их инвестиции связаны с большим риском, однако рассчитаны на получение высокого дохода. [c.469]

Акционерный инвестиционный фонд образуется только в виде открытого акционерного общества, при этом действующие нормативно-правовые акты накладывают ряд ограничений на организацию его финансов, а именно [c.215]

В качестве объектов инвестирования могут выступать денежные средства, в том числе в иностранной валюте, государственные ценные бумаги Российской Федерации, государственные ценные бумаги субъектов РФ муниципальные ценные бумаги акции и облигации российских открытых акционерных обществ ценные бумаги иностранных государств акции иностранных акционерных обществ и облигации иностранных коммерческих организаций, другие ценные бумаги и имущество. Недвижимое имущество и имущественные права на недвижимое имущество могут входить только в состав активов акционерных инвестиционных фондов и активов закрытых паевых инвестиционных фондов. [c.215]

Инвестиционные резервы — это имущество акционерного инвестиционного фонда, предназначенное в соответствии с его уставом для инвестирования. [c.215]

В этой связи для защиты интересов акционеров имущество акционерного инвестиционного фонда делится на предназначенное для инвестирования (инвестиционные резервы) и для обеспечения деятельности его органов. Деление осуществляется в пропорции, зафиксированной в уставе фонда. Расходы на содержание органов управления фондом покрываются за счет имущества и денежных средств, предназначенных для обеспечения деятельности органов фонда в соответствии с уставом. Расходы на управление активами фонда покрываются за счет имущества фонда, находящегося в доверительном управлении. [c.216]

Размер вознаграждения управляющей компании, специализированному депозитарию, лицу, ведущему реестр владельцев инвестиционных паев, оценщику и аудитору законодательно регламентируется государством и не может превышать 10% среднегодовой стоимости чистых активов акционерного инвестиционного фонда. Вознаграждение выплачивается либо за счет имущества фонда, либо за счет доходов от управления акционерным инвестиционным фондом. [c.216]

Прибыль фонда после уплаты налогов и других обязательных платежей в бюджет и государственные внебюджетные фонды распределяется в соответствии с уставными документами фонда. Акционерные инвестиционные фонды обязаны выкупать акции у акционеров в случаях, предусмотренных федеральными законами Об акционерных обществах и Об инвестиционных фондах . Таким образом, доходы инвесторов фонда формируются в порядке, аналогичном общему порядку, установленному для владельцев обыкновенных акций. [c.216]

Источниками доходов инвесторов паевого инвестиционного фонда являются дивиденды, проценты, прирост курсовой стоимости ценных бумаг, составляющих его портфель. Доходы инвесторов формируются путем погашения принадлежащих им инвестиционных паев управляющей компанией в порядке, предусмотренном правилами доверительного управления паевым инвестиционным фондом. Порядок выплаты вознаграждения управляющей компании и возмещения расходов, связанных с доверительным управлением, аналогичен установленному для управляющих компаний акционерных инвестиционных фондов. [c.217]

Составьте схему формирования и использования финансовых ресурсов акционерного инвестиционного фонда. [c.219]

Дайте сравнительную характеристику процессов формирования и использования прибыли промышленного предприятия и кредитной организации (страховой организации, акционерного инвестиционного фонда). [c.219]

Закрытые паевые инвестиционные фонды, ПИФы недвижимости, закрытый паевой инвестиционный рентный фонд, кредитный ПИФ

Закрытый паевой инвестиционный фонд (далее ЗПИФ) предполагает продажу паев только в рамках периода формирования организации. После покупки пая в ЗПИФе инвестор лишается права продажи приобретенной доли в любое удобное время. Процедура погашения предусмотрена правилами фонда и происходит в предварительно оговоренное время.

Содержание

Скрыть- Закрытые паевые инвестиционные фонды

- Закрытые паевые инвестиционные фонды недвижимости

- Закрытый паевой инвестиционный рентный фонд

- Закрытый паевой инвестиционный кредитный фонд

Закрытые паевые инвестиционные фонды

ЗПИФ предполагает объединение имущества физических лиц и компаний, выступающих в роли инвесторов. Привлеченные средства поступают в распоряжение управляющей компании, которая работает по соответствующей лицензии. Как правило, такие лицензии позволяют управлять инвестиционными фондами, ПИФами и негосударственными пенсионными фондами.

Имущество, в результате которого образуется ЗПИФ, пребывает в собственности пайщиков на долевых началах. В роли пайщиков выступают юридические и физически лица, вне зависимости от статуса резидента или нерезидента РФ.

Закрытые паевые инвестиционные фонды недвижимости

Сравнительно недавно в российском законодательстве появилось понятие «квалифицированный инвестор, после чего в государстве начали появляться ПИФы, созданные специально для инвесторов с высоким уровнем квалификации. Новый тип организаций открывает более широкие возможности для инвестирования в сравнении с фондами традиционного формата.

Среди ЗПИФов наиболее широко распространены организации, которые сконцентрированы на финансировании объектов строительной отрасли, а также объединения кредитного формата. Сам по себе ЗПИФ не считается юридическим лицом, но за его работу отвечают несколько организаций, большая часть из которых по совместительству выполняет функции контроля. По этой причине ЗПИФы и отличаются высоким уровнем надежности.

Закрытый паевой инвестиционный рентный фонд

Рентные ЗПИФы специализируются на инвестициях в коммерческую недвижимость с последующим получением доходов от сдачи в аренду. Среди основных целей фонда получение стабильного дохода инвесторами и собственниками коммерческой недвижимости.

Рентные ЗПИФы также занимаются переводом непрофильных активов в статус инвестиционных ресурсов для решения различных бизнес-задач.

ЗПИФы практически не облагаются налогами, поэтому используются для привлечения фискальных преференций.

Фонды также служат для привлечения финансовых ресурсов через продажу паев заинтересованным инвесторам, с сохранением прав на объекты передачи прав в виде коммерческой недвижимости.

Закрытый паевой инвестиционный кредитный фонд

Кредитный ПИФ в соответствии с законодательством может функционировать исключительно в формате закрытого фонда. В составе активов организации встречаются денежные требования, которые предусмотрены договорами кредитования или займа. В качестве предмета займа нередко используются собственные средства инвестиционного фонда. В результате управляющая компания помимо права на приобретение банковских требований нередко выступает в качестве кредитора. Благодаря росту уровня компетенции законодательные структуры повысили уровень риска и потенциальный уровень доходов по кредитным ЗПИФам. По этой причине покупка долей в фонде доступна только инвесторам с высоким уровнем квалификации.

Совет от Сравни.ру: Закрытые паевые инвестиционные фонды привлекают инвесторов потенциально высоким уровнем доходов и проверенной на практике надежностью. Единственной преградой на пути к успешному инвестированию становится уровень квалификации инвестора, который должен соответствовать закрепленным в законодательстве параметрам, чтобы физическое лицо получило разрешение на регистрацию в качестве участника того или иного ЗПИФа.

Организационная форма инвестиционных фондов

Понятие инвестиционного фонда и ᴇᴦο виды в зависимости от организационнои̌ формыПонятие 1

Инвестиционный фонд представляет собой компанию, объединяющую средства многих лиц-владельцев капитала, осуществляющую их дальнейшее диверсифицированное вложение.

Чаще всᴇᴦο ϶то вложения в ценные бумаги, доход от которых будут представлять дивиденды или рост стоимости ценных бумаг, составляющих активы фонда.

Инвестирование средств через фонды наиболее удобнои̌ и менее рискованнои̌ формой вложений.

Инвестиционные фонды делятся на:

- открытые;

- закрытые.

Открытые инвестиционные фонды выпускают и выкупают акции/паи по требованию инвестора. Здесь велика вероятность инвестирования в активы с ограниченнои̌ ликвидностью, по϶тому в обязательном порядке круг активов инвестирования должен быть ограничен.

Закрытые инвестиционные фонды осуществляют первичное размещение акций/паев пуᴛᴇᴍ публичнои̌ продажи. После могут осуществлять дополнительные выпуски акций или паев только при согласии всех существующих инвесторов фонда.

Закрытые фонды — инструмент инвестирования в неликвидные или очень рисковые активы,

Инвестиционные фонды могут существовать в трех правовых формах – корпоративные, трастовые и контрактные.

Промежуточнои̌ формой являются интервальные фонды. Они могут продавать/покупать акции без разрешения инвесторов, вместе с ᴛᴇᴍ в уставе/правилах может быть установлено число акций и периоды времени их покупки/продажи.

Корпоративные инвестиционные фондыКорпоративные фонды являются наиболее распространенными. Образуются аналогично акционерным обществам – инвесторы производят подписку на выпущенные акции общества или покупают их на вторичном рынке. Сами фонды принадлежат акционерам, между ними и распределяются доходы, получаемые фондом от дивидендов и процентов по портфельным активам.

Первые фонды корпоративного характера появились в 1860х годах, некоторые ᴎɜ них существуют и по сей день. Среди новых фондов выделяют фонды в США (ʼʼвзаимные фондыʼʼ), в Англии (ʼʼоткрытые инвестиционные компанииʼʼ), и во Франции (ʼʼинвестиционные общества с переменным капиталомʼʼ).

Трастовые инвестиционные фондыТрастовые фоны актуальны стран с юридической концепцией, например, в Англии. Такой фонд (траст) формируется на основании договора, заключаемого между участниками отношений – трасти (юридический собственник активов фонда, несущий ответственность перед инвесторами) и управляющим фонда. Договор основным учредительным документом фонда.

Инвестор, вносящий денежные средства оплаты пая, автоматически становится однои̌ ᴎɜ сторон договора – бенефициаром. Управляющий ответственен за административное обеспечение и управление инвестициями. Трасти – ответственен за сохранность активов и реализацию инвестиционных решений, принятых управляющим, может уволить управляющего, не справляющегося со своими обязанностями согласно договору.

Контрактные фондыДополнительный материал 1

В некоторых странах создание инвестированных фондов – трастов не позволяется законом, по϶тому в них создаются фонды контрактнои̌ организационнои̌ формы.

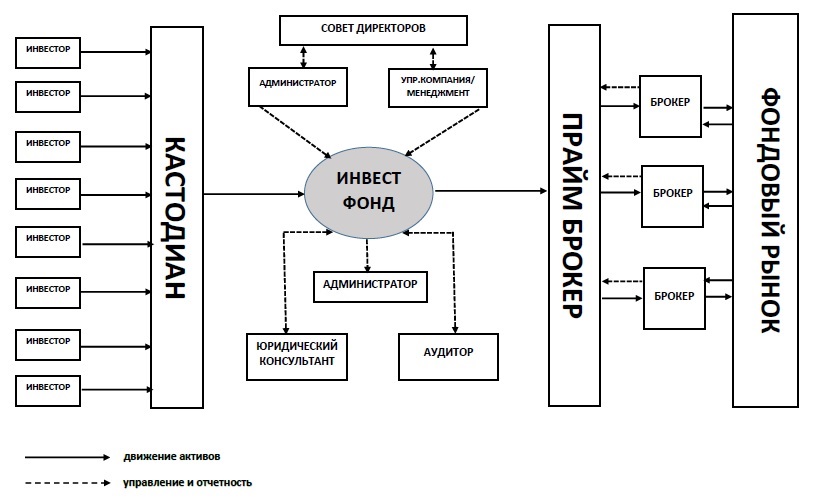

Владельцем активов таких фондов будет являться управляющий согласно лицензии или инвесторы коллективно. Хранение активов осуществляется специальным лицом – кастодианом.

Инвесторы в ϶том случае не являются ни акционерами, ни участниками договора траста, а являются только обычными участниками фонда, имеющими право на получение дохода от имущества фонда, но без права голоса.

В связи с открытостью фондов, инвесторы могут продать свои права уя, если не согласны с изменениями в деятельности фонда.

Статья 1 / КонсультантПлюс

Внести в Федеральный закон

от 29 ноября 2001 года N 156-ФЗ «Об инвестиционных фондах» (Собрание законодательства Российской Федерации, 2001, N 49, ст. 4562; 2004, N 27, ст. 2711; 2006, N 17, ст. 1780) следующие изменения:

1) статью 3

изложить в следующей редакции:

«Статья 3. Требования к акционерному инвестиционному фонду

1. Размер собственных средств акционерного инвестиционного фонда на дату представления документов для получения лицензии на осуществление деятельности инвестиционного фонда (далее — лицензия акционерного инвестиционного фонда) должен соответствовать требованиям, установленным федеральным органом исполнительной власти по рынку ценных бумаг.

2. Акционерами акционерного инвестиционного фонда не могут являться специализированный депозитарий, регистратор, аудитор, а также физическое или юридическое лицо, с которым в соответствии с требованиями Федерального закона от 29 июля 1998 года N 135-ФЗ «Об оценочной деятельности в Российской Федерации» может заключаться договор на проведение оценки (далее — оценщик), если указанные в настоящем пункте лица заключили соответствующие договоры с этим акционерным инвестиционным фондом.3. Имущество акционерного инвестиционного фонда подразделяется на имущество, предназначенное для инвестирования (инвестиционные резервы), и имущество, предназначенное для обеспечения деятельности органов управления и иных органов акционерного инвестиционного фонда, в соотношении, определенном уставом акционерного инвестиционного фонда.

4. Инвестиционные резервы акционерного инвестиционного фонда (далее — активы акционерного инвестиционного фонда) должны быть переданы в доверительное управление управляющей компании, соответствующей требованиям настоящего Федерального закона, за исключением случая, предусмотренного пунктом 6 настоящей статьи.

5. Для расчетов по операциям, связанным с доверительным управлением активами акционерного инвестиционного фонда, открывается (открываются) отдельный банковский счет (счета), а для учета прав на ценные бумаги, составляющие активы акционерного инвестиционного фонда, отдельный счет (счета) депо. Такие счета, за исключением случаев, установленных законодательством Российской Федерации, открываются на имя управляющей компании с указанием на то, что она действует в качестве доверительного управляющего, и с указанием наименования акционерного инвестиционного фонда.

6. В случае заключения с управляющей компанией, соответствующей требованиям настоящего Федерального закона, договора о передаче ей полномочий единоличного исполнительного органа акционерного инвестиционного фонда управляющая компания приобретает права и обязанности по управлению активами акционерного инвестиционного фонда на основании указанного договора. При этом для расчетов по операциям с активами акционерного инвестиционного фонда открывается (открываются) отдельный банковский счет (счета), а для учета прав на ценные бумаги, составляющие активы акционерного инвестиционного фонда, отдельный счет (счета) депо. Такие счета открываются на имя акционерного инвестиционного фонда.

7. Акционерный инвестиционный фонд обязан использовать при взаимодействии с регистратором, специализированным депозитарием и управляющей компанией, осуществляющей доверительное управление активами акционерного инвестиционного фонда, документы в электронно-цифровой форме с электронной цифровой подписью.

8. Акционерный инвестиционный фонд обязан иметь сайт в сети Интернет, электронный адрес которого включает доменное имя, права на которое принадлежат этому фонду.»;

2) статью 4

изложить в следующей редакции:

«Статья 4. Размещение акций акционерного инвестиционного фонда

1. Акционерный инвестиционный фонд не вправе размещать иные ценные бумаги, кроме обыкновенных именных акций. Размещение акций акционерного инвестиционного фонда должно осуществляться только путем открытой подписки, за исключением случаев размещения акций, предназначенных для квалифицированных инвесторов.

2. Открытое акционерное общество, фирменное наименование которого содержит слова «акционерный инвестиционный фонд» или «инвестиционный фонд», не имеющее лицензии акционерного инвестиционного фонда, не вправе осуществлять размещение дополнительных акций и иных эмиссионных ценных бумаг.

3. Акции акционерного инвестиционного фонда могут оплачиваться только денежными средствами или имуществом, предусмотренным его инвестиционной декларацией. Неполная оплата таких акций при их размещении не допускается.»;

3) дополнить

статьей 4.1 следующего содержания:

«Статья 4.1. Акции акционерного инвестиционного фонда, предназначенные для квалифицированных инвесторов

1. Устав акционерного инвестиционного фонда может предусматривать, а в случаях, установленных нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг, должен предусматривать, что акции этого фонда предназначены для квалифицированных инвесторов. Внесение в устав акционерного инвестиционного фонда или исключение из него указания на то, что акции акционерного инвестиционного фонда предназначены для квалифицированных инвесторов, после размещения акций такого фонда не допускается.

2. Акции акционерного инвестиционного фонда, предназначенные для квалифицированных инвесторов (далее — акции, ограниченные в обороте), могут принадлежать только квалифицированным инвесторам. Указанное ограничение должно содержаться в соответствующем решении о выпуске акций такого акционерного инвестиционного фонда.

3. Сделки с акциями, ограниченными в обороте, при их обращении осуществляются с учетом ограничений и правил, предусмотренных Федеральным законом от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» (далее — Федеральный закон «О рынке ценных бумаг») для ценных бумаг, предназначенных для квалифицированных инвесторов.»;

4) в абзаце первом пункта 4 статьи 7

слова «о внесении изменений или дополнений в устав акционерного инвестиционного фонда в части инвестиционной декларации» заменить словами «о внесении изменений и дополнений в инвестиционную декларацию»;

5) статью 8

изложить в следующей редакции:

«Статья 8. Совет директоров (наблюдательный совет) и исполнительные органы акционерного инвестиционного фонда

1. Осуществлять функции единоличного исполнительного органа акционерного инвестиционного фонда и входить в состав совета директоров (наблюдательного совета) и коллегиального исполнительного органа акционерного инвестиционного фонда не могут следующие лица:

1) работники специализированного депозитария, регистратора, аудитора и оценщика — юридического лица акционерного инвестиционного фонда, лица, привлекаемые указанными организациями для выполнения работ (оказания услуг) по гражданско-правовым договорам, а также оценщик акционерного инвестиционного фонда — физическое лицо;

2) аффилированные лица специализированного депозитария, регистратора, оценщика и аудитора акционерного инвестиционного фонда;

3) лица, которые осуществляли функции единоличного исполнительного органа или входили в состав коллегиального исполнительного органа управляющей компании, специализированного депозитария, акционерного инвестиционного фонда, профессионального участника рынка ценных бумаг, кредитной организации, страховой организации, негосударственного пенсионного фонда (далее — финансовые организации) в момент совершения финансовыми организациями нарушений, за которые у них были аннулированы лицензии на осуществление соответствующих видов деятельности, если с даты такого аннулирования прошло менее трех лет;

4) лица, в отношении которых не истек срок, в течение которого они считаются подвергнутыми административному наказанию в виде дисквалификации;

5) лица, имеющие судимость за умышленные преступления.

2. Аффилированные лица управляющей компании, а также работники управляющей компании или ее аффилированных лиц, включая лиц, привлекаемых ими для выполнения работ (оказания услуг) по гражданско-правовым договорам, не могут составлять более одной четвертой от числа членов совета директоров (наблюдательного совета) и коллегиального исполнительного органа акционерного инвестиционного фонда.

3. Лицо, осуществляющее функции единоличного исполнительного органа акционерного инвестиционного фонда, за исключением случаев передачи полномочий такого органа управляющей компании, должно иметь высшее профессиональное образование и соответствовать установленным федеральным органом исполнительной власти по рынку ценных бумаг квалификационным требованиям и требованиям к профессиональному опыту.

Европейский Союз и Российская Федерация

Изменение климата и окружающая среда имеют огромное значение как для ЕС, так и для России.

И ЕС, и Россия являются участниками Рамочной конвенции Организации Объединенных Наций об изменении климата (РКИК ООН). Парижское соглашение вступило в силу для них обоих (после того, как ЕС ратифицировал соглашение в октябре 2016 года, а Россия «приняла» его в сентябре 2019 года). Парижское соглашение является первым в истории универсальным, юридически обязательным глобальным соглашением по предотвращению опасного изменения климата путем ограничения глобального потепления значительно ниже 2 ° C и продолжения усилий по ограничению его до 1.5 ° С.

В ноябре 2019 года президент Путин подписал указ, согласно которому Правительству было поручено «обеспечить к 2030 году сокращение выбросов парниковых газов (ПГ) до 70 процентов по сравнению с уровнем 1990 года». Это стало «определяемым на национальном уровне вкладом» (НДК) России в рамках реализации Парижского соглашения.

В декабре 2019 года в России был принят национальный план адаптации к изменению климата до конца 2022 года. Кроме того, скоро увидят свет долгосрочная стратегия низкоуглеродного развития и закон об ограничении выбросов парниковых газов.Закон вводит обязательную отчетность для крупнейших эмитентов парниковых газов.

На долю России приходится 5% мировых выбросов парниковых газов, что делает ее пятой страной-источником выбросов в мире после Китая, США, ЕС и Индии. Уровни его выбросов на душу населения и интенсивность выбросов высоки. Хотя он является одним из крупнейших производителей газа, нефти и угля и все еще имеет низкие показатели энергоэффективности, он также является крупнейшей лесной страной в мире. Из-за того, что Россия является соседом ЕС, ее климатическая политика, помимо глобального воздействия, также оказывает прямое влияние на ЕС из-за риска утечки углерода и нарушения конкуренции в торговле энергоносителями и товарами.

Россия может похвастаться огромными территориями, нетронутыми человеком, и владеет более 20% водных ресурсов и лесов Земли. Но хотя Россия обладает уникальными природными ресурсами, она также страдает от ряда экологических проблем, некоторые из которых являются наследием советского прошлого, некоторые вызваны недавним экономическим ростом с угрозами для биоразнообразия, вырубкой лесов и незаконными рубками, водой, воздухом. загрязнение почвы — одно из самых серьезных. Учитывая его географическую близость, общие сухопутные и морские границы, многие из этих вопросов вызывают общую озабоченность и должны решаться совместно.

Учитывая протяженные общие сухопутные и морские границы, взаимосвязанные биосистемы и общие риски, экологические проблемы можно и нужно решать вместе. Необходимость совместных действий с остальным международным сообществом еще более очевидна в области изменения климата и глобального потепления.

Европейский Союз сотрудничает с Россией по вопросам изменения климата и окружающей среды в рамках многочисленных международных организаций, конвенций, органов и агентств ООН.РКИК ООН является одним из примеров международного форума, на котором ЕС и Россия активно сотрудничают в достижении глобальной цели предотвращения глобального потепления и его катастрофических последствий для человечества.

На двусторонней основе Европейский Союз и Россия сотрудничают по экологическим вопросам с 1995 года. За последние два десятилетия ЕС оказал поддержку многочисленным проектам, направленным на улучшение экологических стандартов в России.

В настоящее время ЕС направляет свою поддержку деятельности в области климата и окружающей среды через свои текущие партнерские инициативы — приграничное сотрудничество (ПС), Северное измерение (Северное измерение) и Стратегическое партнерство для выполнения Парижского соглашения. (СПИПА).

В программах приграничного сотрудничества (ППС) охрана окружающей среды является одной из приоритетных тематических задач. Осуществляются семь наземных приграничных программ приграничного сотрудничества с участием России (Коларктик, Карелия, Юго-Восточная Финляндия-Россия, Эстония-Россия, Латвия-Россия, Литва-Россия и Польша-Россия). В программах особое внимание уделяется, в частности, модернизации систем отопления в школах и больницах, модернизации пунктов пересечения границы, пропаганде здорового образа жизни путем строительства развлекательных центров или реализации экологического просвещения, сотрудничеству в целях обеспечения чистой окружающей среды и эффективного управления природными ресурсами, сотрудничеству в целях повышения доступности регионы, продвижение инновационного потенциала, устойчивые модели транспорта и коммуникации.Тематические цели этих программ были совместно одобрены Сторонами в соответствии с национальными программами и стратегиями. Более того, Северо-Западные регионы России являются партнерами программы Interreg по Балтийскому морю, программы, которая поддерживает комплексное территориальное развитие и сотрудничество для создания более инновационного, доступного и устойчивого региона Балтийского моря. Программа софинансируется Европейским Союзом на основе соглашения между государствами-членами ЕС: Данией, Эстонией, Финляндией, Латвией, Литвой, Польшей, Швецией и северными частями Германии.8,8 млн евро было выделено из средств программы на деятельность по проектам в России и Беларуси. Поддержка этих программ CBC будет продолжена как Interreg NEXT (новое поколение программ CBC 2021-2027).

Экологическое партнерство Северного измерения (ЭПСИ) — это ориентированная на результат инициатива в ответ на призывы международного сообщества, в частности России и Беларуси, к согласованным действиям для решения наиболее острых экологических проблем в регионе Северного измерения — обширной территории вокруг Баренцево и Балтийское моря.Цель ЭПСИ — помочь решить проблему загрязнения, вызванного плохой очисткой сточных вод, недостаточными мерами по повышению энергоэффективности и неадекватным управлением муниципальными, сельскохозяйственными и ядерными отходами. Он включает проекты по очистке сточных вод в Санкт-Петербурге, Калининграде, Петрозаводске, Архангельске, Новгороде, Вологде, Сыктывкаре, Пскове, Гатчине, Выборге и Великом Новгороде, проекты восстановления централизованного теплоснабжения в Калининграде, Вологде и Гатчине, проект по управлению твердыми отходами в Петрозаводске. в Петрозаводске и проекты по сокращению выбросов черного углерода от местной выработки тепла и электроэнергии в Вологде.ЭПСИ также используется для приоритетных проектов в области ядерной безопасности, чтобы смягчить последствия эксплуатации атомных кораблей и подводных лодок северного флота России, которые находятся на разных стадиях вывода из эксплуатации. Общий объявленный размер фонда поддержки Северного измерения составляет 348,2 миллиона евро, при этом ЕС является крупнейшим спонсором в размере 84 миллионов евро.

SPIPA — это многострановой проект, который способствует усилиям ЕС в области климатической дипломатии и сотрудничеству между ЕС и неевропейскими крупнейшими экономиками, включая Россию, для содействия выполнению Парижского соглашения.Для реагирования на изменение климата SPIPA взаимодействует с российскими экспертами в таких областях, как леса, энергоэффективность зданий и методологические аспекты моделирования декарбонизации.

Российская Федерация | White & Case LLP

Иностранным государственным инвесторам запрещено получать контроль над Стратегическими организациями или приобретать более 25 процентов собственности Стратегической организации.

Созданная Правительством России в 2008 году Правительственная комиссия по контролю за иностранными инвестициями в Российской Федерации отвечает за рассмотрение заявок на получение прямых иностранных инвестиций.Правительственную комиссию возглавляет Председатель Правительства Российской Федерации, в ее состав входят руководители отдельных министерств и других государственных органов. После назначения Михаила Мишустина новым Председателем правительства и формирования нового правительства в январе 2020 года новый состав Правительственной комиссии был утвержден в марте 2020 года.

Хотя окончательное решение по заявке принимает Правительственная комиссия, всю подготовительную работу (такую как проверка полноты заявки и взаимодействие с соответствующими государственными органами) выполняет Федеральная антимонопольная служба (ФАС).Помимо прочего, ФАС проводит предварительное рассмотрение заявки и готовит материалы для дальнейшей оценки Государственной комиссией.

ВОЗ ФАЙЛЫ

Покупатель должен подать заявление, если предполагаемое приобретение приведет к тому, что приобретатель получит контроль над организацией, занимающейся деятельностью, имеющей «стратегическое значение» для национальной обороны и безопасности России («Стратегическая организация»). Приобретатель должен получить согласие Государственной комиссии до приобретения контроля над Стратегическим предприятием, в противном случае сделка будет признана недействительной.

Чтобы подать заявку на согласие, эквайер должен подать заявление в ФАС с приложениями, которые включают корпоративные уставные документы эквайера и цели, информацию о структурах их групп (включая всю цепочку контроля как над покупателем, так и над целью) , транзакционные документы и бизнес-план развития объекта после закрытия.

ВИДЫ ПРОСМОТРЕННЫХ СДЕЛОК

Правительственная комиссия рассматривает сделки, в результате которых приобретается контроль над стратегическими организациями.Иностранные инвесторы также должны получить согласие Государственной комиссии на определенные сделки, связанные с приобретением имущества Стратегической организации.

Список видов деятельности, имеющих «стратегическое значение», включает 47 видов деятельности, которые, если ими занимается целевой объект, приводят к тому, что объект считается стратегическим субъектом. 47 видов деятельности охватывают области, связанные с природными ресурсами, обороной, СМИ и монополиями. Эти виды деятельности включают не только те, которые имеют прямое отношение к государственной обороне и безопасности (такие как операции с ядерными материалами, производство оружия и военной техники), но также и некоторые другие косвенно связанные виды деятельности (такие как теле- и радиовещание на определенных территориях, добыча полезных ископаемых). водные биоресурсы и издательская деятельность).

Критерии определения контроля довольно широки и ниже (25 процентов) для объекта, который связан с разведкой «участков недр федерального значения», таких как нефтяные месторождения с определенным размером запасов, урановые рудники и недра. блоки, подлежащие разведке, в пределах зоны обороны и безопасности.

Иностранным публичным инвесторам запрещается получать контроль над Стратегическими организациями или приобретать более 25 процентов собственности Стратегической организации, и они должны получить согласие Государственной комиссии на приобретение уменьшенных долей в Стратегических компаниях.

Некоторые сделки с участием Стратегических предприятий или их собственности освобождаются от требования получения одобрения Государственной комиссии, например, сделки, в которых покупатель, в конечном счете, контролируется Российской Федерацией, субъектами Российской Федерации или гражданином России, который является гражданином Российской Федерации. налоговый резидент и не имеет другого гражданства, а также совершает определенные «внутригрупповые» операции.

Инвесторы, не раскрывающие информацию (те, кто отказывается раскрывать ФАС информацию о своих бенефициарах, бенефициарных владельцах и контролирующих лицах), подпадают под особый, более строгий режим, установленный для иностранных публичных инвесторов.В декабре 2018 года правительство России утвердило правила раскрытия этой информации, в соответствии с которыми иностранный инвестор, планирующий заключить сделку с участием Стратегического предприятия, должен предварительно раскрыть информацию о своих контролирующих лицах, бенефициарах и бенефициарных владельцах, чтобы избежать обращения с ним. в качестве инвестора, «не раскрывающего информацию», и для обеспечения того, чтобы к нему не применялся более строгий режим, установленный для иностранных государственных инвесторов. Раскрытие информации должно быть сделано либо в форме заявки на одобрение, если требуется одобрение, либо в форме информационного письма, поданного в ФАС за 30 дней до операции.

Согласно ФАС, это требование о предварительном раскрытии информации распространяется на освобожденные операции, в которых покупатель, в конечном итоге, контролируется Российской Федерацией, субъектами Российской Федерации или гражданином России, который является налоговым резидентом Российской Федерации, и является предварительным условием для соответствующего освобождения. быть применимо.

Поправки к российскому законодательству об иностранных инвестициях, внесенные в 2017 году, дали Председателю Правительственной комиссии право решать, что требуется предварительное одобрение в отношении любой сделки любого иностранного инвестора в отношении любой российской компании, если это необходимо для целей обеспечение обороны страны и безопасности государства.После получения такого решения Правительственной комиссии ФАС уведомит иностранного инвестора о необходимости получения одобрения на предполагаемую сделку. Любая сделка, совершенная с нарушением этого требования, недействительна.

Структура видов операций, которые потенциально могут подпадать под требования данной поправки, все еще формируется. ФАС подтвердила, что на практике это правило пока применялось только к очень исключительным случаям. Однако практика последнего времени показывает, что ФАС использует эту процедуру чаще, в первую очередь направляя на рассмотрение Премьер-министра те сделки, которые были зарегистрированы в рамках обычной процедуры слияния.Эти сделки обычно касались приобретения объектов, работающих в чувствительных сферах, таких как промышленные газы и некоторые химические продукты, в том числе для фармацевтической промышленности.

ОБЪЕМ ОБЗОРА

Как правило, проверка приложения позволяет оценить влияние транзакции на оборону и безопасность государства.

ФАС первоначально запрашивает мнения Минобороны и Федеральной службы безопасности о том, представляет ли сделка какую-либо угрозу для обороны и безопасности России.Кроме того, если у цели есть лицензия на работу с информацией, составляющей государственную тайну, ФАС запрашивает у Межведомственного комитета по защите государственной тайны информацию о существовании международного договора, позволяющего иностранному инвестору получить доступ к информации, составляющей государственную тайну.

Российское законодательство не содержит более подробной информации о масштабах проверки или критериях, по которым оценивается рассматриваемая сделка.

ТЕНДЕНЦИИ В ПРОЦЕССЕ ОБЗОРА

В 2019 году ФАС рассмотрела 29 заявок иностранных инвесторов, из которых Правительственная комиссия одобрила 24 и отклонила пять.Общая стоимость одобренных сделок составила около 18,6 млрд долларов США, из которых сумма иностранных инвестиций составила около 14 млрд долларов США.

КАК ИНОСТРАННЫЕ ИНВЕСТОРЫ МОГУТ ЗАЩИТИТЬ СЕБЯ

В начале сделки иностранный инвестор должен проанализировать, соответствует ли целевая компания стратегической организации и вызывает ли планируемая сделка требование согласия Государственной комиссии. В свете недавних поправок покупатели должны также проанализировать, потребуется ли такое согласие в случае, если покупатель квалифицируется как инвестор, не раскрывающий информацию.Ответы на эти вопросы позволят инвестору начать подготовку к подаче, а затем подать заявку достаточно заблаговременно, чтобы управлять влиянием подачи заявки на сроки транзакции.

Если запланированная сделка не требует предварительного согласия, но согласие потребуется, если покупатель квалифицируется как инвестор, не раскрывающий информацию, покупатель должен заранее раскрыть ФАС информацию о бенефициарах, бенефициарных владельцах и контролирующих лицах покупателя, по адресу минимум за 30 дней до планируемой сделки.

СРОК ПРОЦЕССА РАССМОТРЕНИЯ

Установленный законом срок рассмотрения заявки составляет три месяца с даты принятия ее к рассмотрению. Правительственная комиссия может продлить срок рассмотрения еще на три месяца. На практике Правительственная комиссия использует это право на продление для большой части заявок, ожидающих рассмотрения.

ОСОБЕННОСТИ ОБНОВЛЕНИЯ 2020 ГОДА

- В 2020 году были внесены поправки в российское законодательство об иностранных инвестициях.Согласно поправкам считается, что иностранный инвестор осуществляет контроль над Стратегической компанией, даже если права голоса в акциях, принадлежащих инвестору, были временно переданы другим организациям в соответствии с соглашением о залоге или доверительном управлении, контрактом репо или аналогичным соглашением. По мнению ФАС, поправки направлены на исключение возможных способов обхода действующих правил контроля за иностранными инвестициями путем временной передачи прав голоса в акциях Стратегического общества.Однако поправки вызывают много вопросов (в том числе, что подразумевается под «временным» и последствия передачи права голоса другому иностранному инвестору), поэтому их практическое применение еще предстоит прояснить.

- ФАС разработала несколько других законопроектов с предложенными поправками к законам об иностранных инвестициях, которые еще не были внесены в парламент, большинство из которых все еще обсуждаются на различных уровнях, в том числе с бизнес-сообществом и другими органами власти.

- ФАС продолжает следовать общей тенденции усиления контроля в сфере иностранных инвестиций. В 2020 году ФАС достаточно активно участвовала в судебных разбирательствах по искам о применении последствий недействительности сделок, совершенных с нарушением законодательства об иностранных инвестициях, и о лишении иностранных инвесторов права голоса в отношении Стратегических организаций в случаях, когда это невозможно. применять последствия недействительности (например, если контроль является косвенным и был приобретен за границей).Примечательно также продолжение ФАС развернутой интерпретации стратегической деятельности, получившей название «разведка участков недр федерального значения». После принятия этого постановления еще в 2008 году только компании, имеющие лицензию на разработку участков недр федерального значения (нефтяные месторождения с определенным размером запасов, урановые рудники и участки недр, подлежащие разведке в пределах зоны обороны и безопасности). считается стратегическим субъектом. Позже, при рассмотрении заявок на одобрение отдельных сделок, ФАС установила, что бурение на участках недр федерального значения, а также предоставление оборудования для целей разведки участков недр также считаются «стратегическими» видами деятельности, поэтому субъекты, осуществляющие эти виды деятельности квалифицируются как стратегические предприятия.В одном из недавних судебных дел ФАС установила (и Конституционный суд подтвердил), что нефтесервисные услуги в целом, если они предоставляются на участках недр федерального значения, считаются стратегическими видами деятельности, поэтому организации, оказывающие такие услуги лицу, имеющему лицензию на разработка соответствующего участка недр рассматривается как стратегическое предприятие.

ИТОГИ

- Большинство сделок, поступающих на рассмотрение в Государственную комиссию, одобряются.Такое одобрение содержит срок, в течение которого приобретение должно быть завершено. В дальнейшем эквайер может обратиться в Государственную комиссию с обоснованной просьбой о продлении срока, если необходимо

- Правительственная комиссия может одобрить сделку при наличии определенных обязательств, возлагаемых на иностранного инвестора. С 2016 года Закон о стратегических инвестициях позволяет Правительственной комиссии налагать на иностранного инвестора любые обязательства. Эти обязательства могут включать в себя обязательство инвестировать определенные суммы средств в деятельность Стратегического общества или в переработку биоресурсов или природных ресурсов, добываемых Стратегическим обществом на территории России

Назад к странице «Обзоры прямых иностранных инвестиций 2020: глобальная перспектива»

Эта публикация предоставлена для вашего удобства и не является юридической консультацией.Эта публикация защищена авторским правом.

© 2020 White & Case LLP

Казначейство назначает российских олигархов, должностных лиц и организации в ответ на злонамеренные действия во всем мире

ВАШИНГТОН — Управление по контролю за иностранными активами Министерства финансов США (OFAC) по согласованию с Государственным департаментом сегодня назначило семь российских олигархов и 12 компаний, которыми они владеют или контролируют, 17 высокопоставленных должностных лиц российского правительства, а также государственная российская компания по торговле оружием и ее дочерняя компания — российский банк.

«Российское правительство действует на несоразмерную выгоду олигархам и правительственной элите», — сказал министр финансов Стивен Т. Мнучин. «Российское правительство осуществляет ряд злонамеренных действий по всему миру, в том числе продолжает оккупацию Крыма и разжигает насилие на востоке Украины, снабжает режим Асада материалами и оружием, когда они бомбят собственное гражданское население, пытается подорвать западные демократии и злонамеренно кибер-деятельность. Российские олигархи и элиты, которые наживаются на этой коррумпированной системе, больше не будут изолированы от последствий дестабилизирующей деятельности их правительства.”

Сегодняшние действия осуществляются в соответствии с полномочиями, предоставленными в соответствии с Правительственным указом (E.O.) 13661 и E.O. 13662, органы, кодифицированные Законом о противодействии противникам Америки посредством санкций (CAATSA), а также E.O. 13582. Эти действия последовали за публикацией Министерством финансов в конце января 2018 года отчета CAATSA по разделу 241. В отчете по разделу 241 Казначейство идентифицировало высокопоставленных российских государственных чиновников и олигархов. Сегодняшние действия нацелены на ряд лиц, перечисленных в отчете по разделу 241, включая тех, кто извлекает выгоду из режима Путина и играет ключевую роль в продвижении злонамеренных действий России.

Одновременно с этим OFAC выдает две общие лицензии, чтобы свести к минимуму немедленные неудобства для жителей США, партнеров и союзников. Для получения дополнительной информации см. Общие лицензии 12 и 13, а также связанные с ними ответы на часто задаваемые вопросы.

Все активы, подпадающие под юрисдикцию США указанных физических и юридических лиц, а также любых других организаций, заблокированных в силу закона в результате их владения санкционированной стороной, замораживаются, и лицам США, как правило, запрещается иметь с ними дела.Кроме того, лица, не являющиеся гражданами США, могут столкнуться с санкциями за сознательное содействие крупным транзакциям в интересах или от имени физических или юридических лиц, заблокированных сегодня.

Уполномоченные российские олигархи

Владимир Богданов назначен для работы в энергетическом секторе экономики Российской Федерации. Богданов является генеральным директором и заместителем председателя совета директоров Сургутнефтегаза, вертикально интегрированной нефтяной компании, работающей в России.OFAC ввело секторальные санкции в отношении Сургутнефтегаза в соответствии с Директивой 4, изданной в соответствии с E.O. 13662 в сентябре 2014 года.

Олег Дерипаска внесен в список по делу Э. 13661 за действия или намерения действовать от имени или от имени, прямо или косвенно, высокопоставленного должностного лица Правительства Российской Федерации, а также в соответствии с E.O. 13662 для работы в энергетическом секторе экономики Российской Федерации. Дерипаска заявил, что не отделяет себя от российского государства.Он также признал, что имеет российский дипломатический паспорт и утверждает, что представлял российское правительство в других странах. В отношении Дерипаски ведется расследование по делу об отмывании денег, и его обвиняют в угрозе жизни конкурентов, незаконном прослушивании телефонных разговоров с государственным чиновником и участии в вымогательстве и рэкете. Также есть сообщения о том, что Дерипаска подкупил государственного чиновника, заказал убийство бизнесмена и был связан с российской организованной преступной группировкой.

Сулейман Керимов внесен в список должностных лиц Правительства Российской Федерации. Керимов — член Совета Федерации РФ. 20 ноября 2017 года Керимов был задержан во Франции и содержался под стражей два дня. Утверждается, что он ввез во Францию сотни миллионов евро, перевозя до 20 миллионов евро за раз в чемоданах, в дополнение к более обычным денежным переводам, не сообщая о деньгах французским налоговым органам.Керимов якобы отмывает деньги через покупку вилл. Керимов также обвинялся в неуплате 400 миллионов евро налогов, связанных с виллами.

Игорь Ротенберг назначен для работы в энергетическом секторе экономики Российской Федерации. Ротенберг приобрел значительные активы у своего отца, Аркадия Ротенберга, после того, как OFAC назначило последнего в марте 2014 года. В частности, Аркадий Ротенберг продал Игорю Ротенбергу 79 процентов российской нефтегазовой буровой компании «Газпром бурение».Дядя Игоря Ротенберга Борис Ротенберг владеет 16 процентами компании. Как и его брат Аркадий Ротенберг, Борис Ротенберг был назначен в марте 2014 года.

Кирилл Шамалов назначен для работы в энергетическом секторе экономики Российской Федерации. Шамалов женился на дочери Путина Катерине Тихоновой в феврале 2013 года, и его состояние резко улучшилось после женитьбы; в течение 18 месяцев он приобрел значительную часть акций Сибура, российской компании, занимающейся разведкой, добычей, переработкой и переработкой нефти и газа.Год спустя он смог занять более одного миллиарда долларов через ссуду в Газпромбанке, государственном предприятии, в отношении которого применяются секторальные санкции в соответствии с E.O. 13662. В том же году давний соратник Путина Геннадий Тимченко, который сам внесен в список в соответствии с Э. 13661 продал Шамалову еще 17% акций «Сибура». Вскоре после этого Кирилл Шамалов пополнил ряды миллиардской элиты вокруг Путина.

Андрей Скоч внесен в список должностных лиц Правительства Российской Федерации.Скоч — депутат Государственной Думы РФ. Скоч имеет давние связи с российскими организованными преступными группировками, в том числе время, проведенное руководителем одного из таких предприятий.

Виктор Вексельберг назначен для работы в энергетическом секторе экономики Российской Федерации. Вексельберг — основатель и председатель совета директоров Группы компаний «Ренова». Группа «Ренова» состоит из компаний по управлению активами и инвестиционных фондов, которые владеют и управляют активами в нескольких секторах российской экономики, включая энергетику.В 2016 году российская прокуратура провела обыск в офисах «Реновы» и арестовала двух соратников Вексельберга, включая главного управляющего директора компании и еще одного топ-менеджера, за подкуп должностных лиц, связанных с проектом по выработке электроэнергии в России.

Указанные компании, принадлежащие олигархам