Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

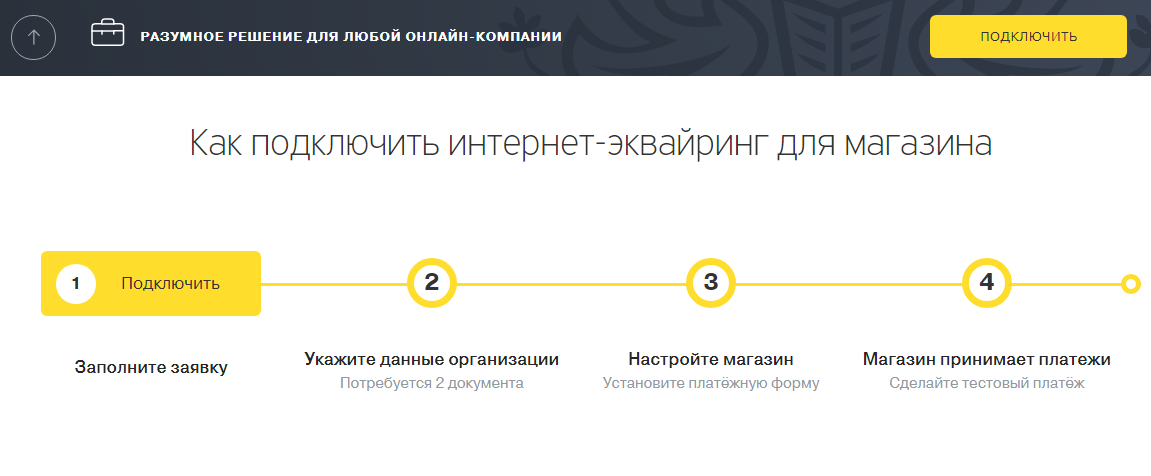

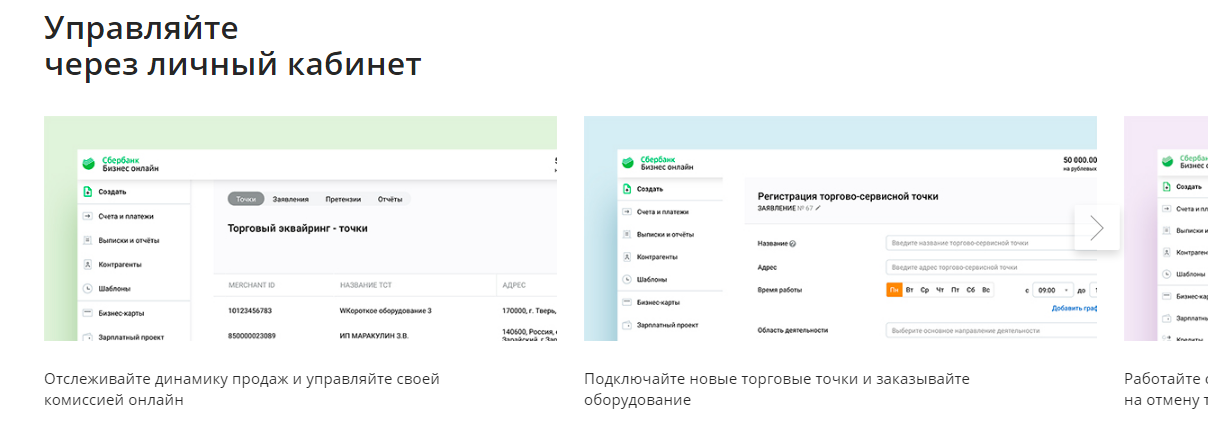

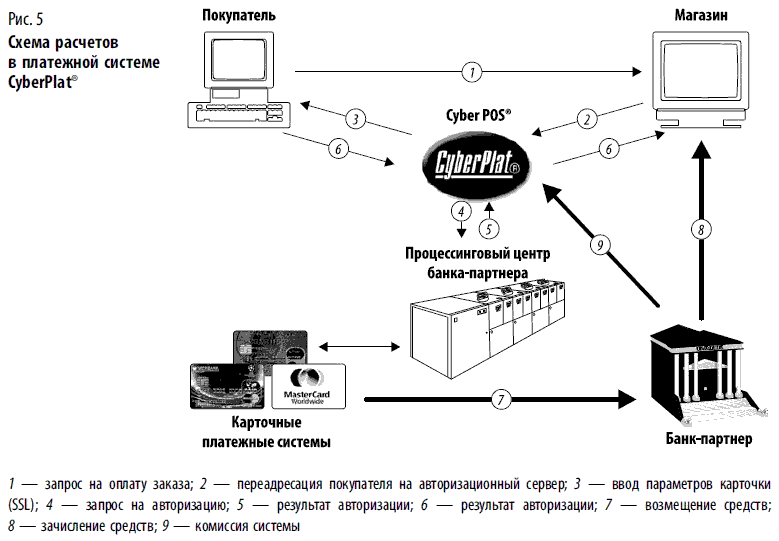

Эквайринг

По своей сути эквайринг — это прием оплат банковскими картами.

Виды эквайринга:

· Мобильный эквайринг (mPOS)

· Торговый эквайринг

· Интернет-эквайринг

Остановимся на каждом из видов эквайринга подробнее:

1. Мобильный эквайринг. В качестве устройства для считывания карт используются мини-терминалы (mPOS), которые работают совместно со смартфоном (планшетом), имеющим доступ в Интернет, и снабженным мобильным приложением.

2. Торговый эквайринг. Платежи по пластиковым банковским картам осуществляются в кассах. Чтение карт выполняется с помощью POS-терминала или специального кассового решения. Тарифы на услуги наиболее низкие и варьируются  ..

..

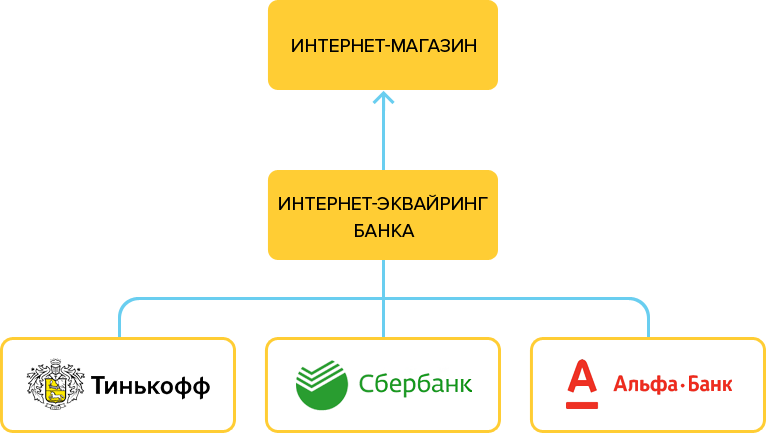

3. Интернет-эквайринг – это услуга приема платежей пластиковыми картами в интернет-магазинах. Для данного вида эквайринга не потребуется дополнительного оборудования. Прием оплат осуществляется через web-интерфейс с перенаправлением на страницу банка-эквайера (платежной системы) для авторизации карты клиента. Интернет-эквайринг потребует установки дополнительного программного обеспечения для гарантий безопасности интернет-платежей и для постоянного мониторинга попыток «взлома» карт. Интернет-эквайринг – наиболее затратный вид эквайринга, минимальная комиссия

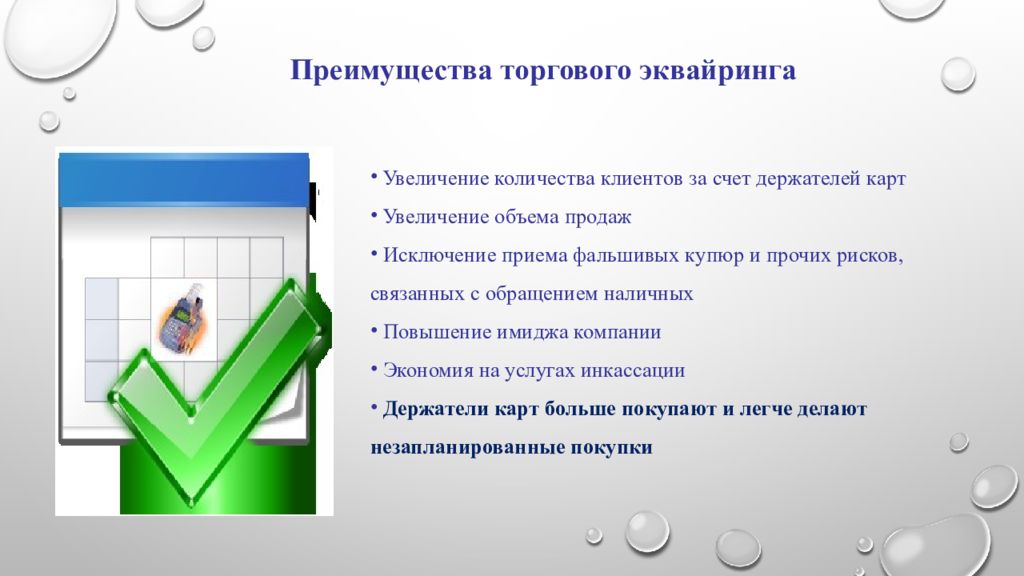

Преимущества эквайринга:

- Привлечения новых клиентов — владельцев банковских карт.

- Повышения среднего размера покупки — владельцы карт легче решаются на незапланированные покупки.

- Безопасность и удобство платежей.

- Уменьшение наличных средств в кассе и, как следствие, сокращение времени и расходов на инкассацию.

- Сокращение времени обслуживания клиента — работать с картами намного проще и удобнее.

Банковские карты все чаще заменяют наличные и уже стали популярной формой оплаты за товары и услуги.

функции и особенности его работы

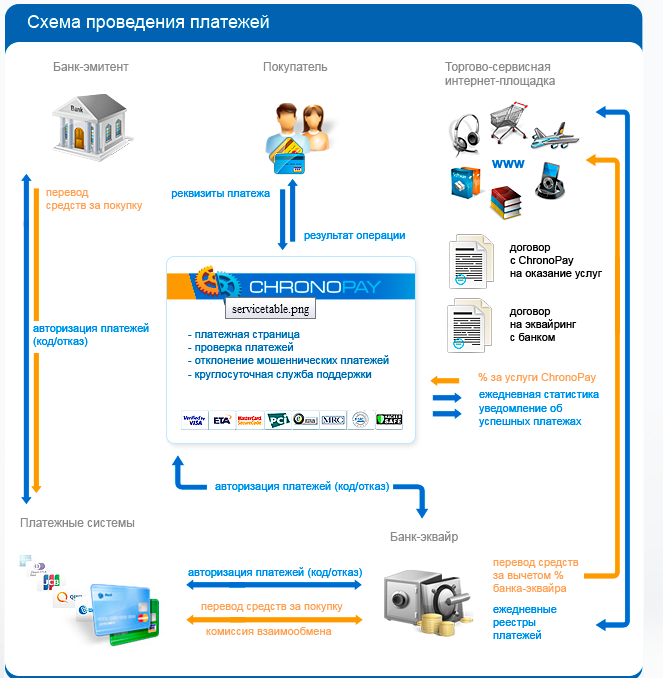

Интернет-эквайринг позволяет продавцам принимать безналичную оплату от покупателей онлайн. Это могут быть как платежи картами, так и оплаты электронными деньгами или другими способами. Эквайринг можно подключить в интернет-магазине, на другом сайте и даже пользоваться им без сайта, продавая через соцсети.

В этой статье мы кратко рассмотрим принципы оплаты через интернет и проведём краткий обзор сервисов, которые предоставляют такую услугу.

Как работает интернет-эквайринг?

В большинстве интернет-магазинов клиенту не обязательно регистрироваться или заводить личный кабинет на сайте.

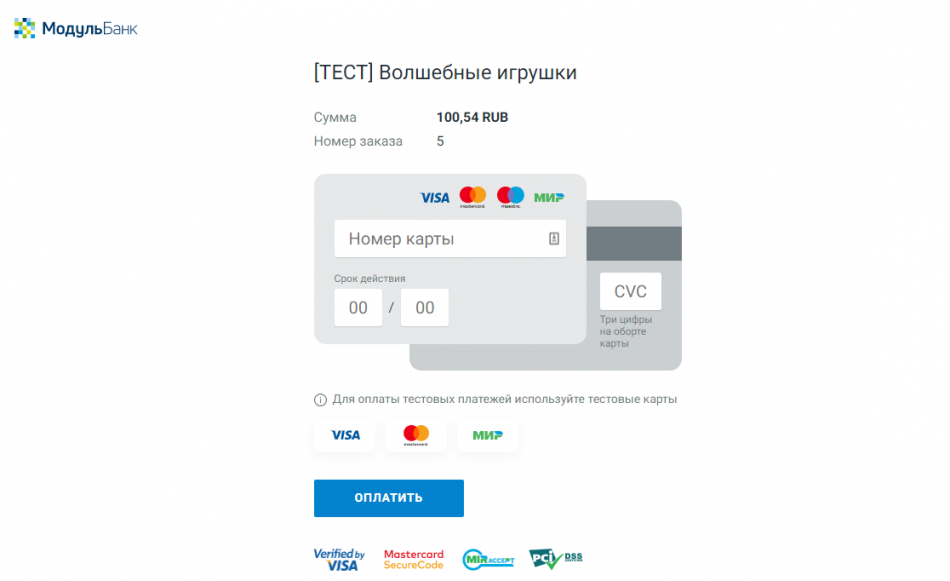

Схема оплаты через интернет-эквайринг такова:

- Оформление заказа.

- Выбор способа оплаты.

- Заполнение платёжных данных в форме оплаты.

- Подтверждение платежа кодом из смс-сообщения или push-уведомления.

- Списание стоимости покупки со счёта клиента и отправка чека ему на e-mail.

В отличие от торгового или мобильного эквайринга, интернет-эквайринг не требует наличия терминала оплаты. Клиент не предъявляет саму карту и не взаимодействует с продавцом лично. Благодаря этому можно платить не только картой. Сервисы онлайн-эквайринга поддерживают платежи с электронных кошельков, через интернет-банк, Apple Pay, Google Pay и другие способы безналичной оплаты.

Каковы преимущества для бизнеса?

Через интернет-эквайринг покупатель может оплачивать товар за считанные секунды. Кроме того, операторы эквайринга обычно заботятся о безопасности платежей и защите платёжных данных клиента, что вызывает больше доверия, чем переводы на карту и другие «серые» способы передачи денег.

Кроме того, операторы эквайринга обычно заботятся о безопасности платежей и защите платёжных данных клиента, что вызывает больше доверия, чем переводы на карту и другие «серые» способы передачи денег.

Для продавца эквайринг — это повышение конверсии. Чем проще оплата, тем больше клиентов её совершат. Кроме того, через интернет перечисляется предоплата. После неё клиент вряд ли передумает и откажется от покупки.

Как выбрать интернет-эквайринг?

Важно учитывать несколько параметров.

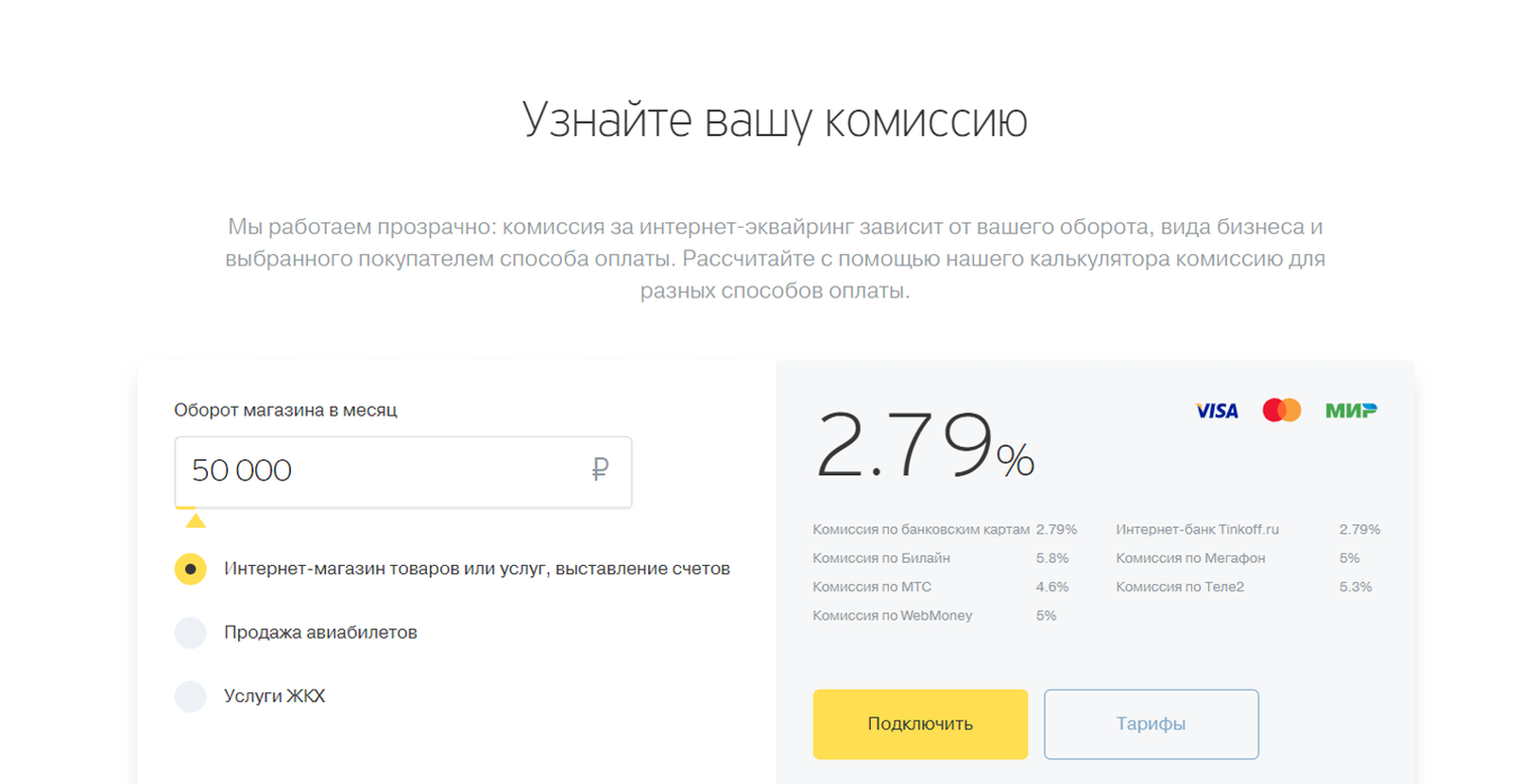

Комиссия. Особенно, если у вас небольшая наценка, каждая доля процента будет ощутимой. Также проверяйте другие расходы: затраты на подключение, интеграцию, абонентскую плату, если таковая имеется.

Скорость зачисления средств. Чем быстрее оплата будет приходить на ваш счёт, тем оперативнее можно отгружать товар и распоряжаться полученными средствами.

Качество техподдержки. Если что-то зависнет или возникнет проблема с оплатой, вам важно получить быстрый ответ. Если поддержка работает по стандартному графику 5/2, вы рискуете покупателями, совершающими оплату по выходным и ночью.

Если поддержка работает по стандартному графику 5/2, вы рискуете покупателями, совершающими оплату по выходным и ночью.

Количество способов оплаты. Чем их больше, тем удобнее для клиента и тем выше конверсия. Скажем, многие клиенты сегодня предпочитают использовать Apple Pay и Google Pay, а для клиентов из-за рубежа подойдут PayPal и другие международные кошельки. Если эквайринг не поддерживает какие-то варианты оплаты, вы рискуете потерять клиентов.

Простота подключения. Изучите заранее, как заключается договор и как эквайринг устанавливается на ваш сайт. Некоторые системы можно подключить за пару дней и интегрировать за полчаса, а с другими вам придётся собирать кипу документов, а потом приглашать разработчика и с неделю возиться с доработками сайта. Эти сроки могут стоить вашему бизнесу серьёзных убытков.

Наличие дополнительных полезных для бизнеса опций. Сюда можно отнести рассрочку и кредитование для клиентов, регулярные платежи по подписке, холдирование средств, B2B-платежи, выставление счетов в чатах и смс и другие опции.

Дополнительные условия. Многие банки предлагают интернет-эквайринг только компаниям и предпринимателям, подключающим РКО. Будьте внимательны к таким условиям, потому что сэкономив на комиссии за приём платежей, вы рискуете переплатить за РКО.

Интернет-эквайринг: сравнение тарифов разных сервисов

Мы собрали перечень популярных банков и платёжных систем, подключающих оплату онлайн.

ЮKassa

Самое популярное платёжное решение в Рунете — им пользуется более 120 тысяч магазинов. В отличие от большинства банковских эквайрингов, ЮKassa поддерживает 20 способов оплаты. Кроме того через неё можно продавать в кредит или рассрочку, бронирование средств на счёте клиента, выставление счетов, B2B-платежи, регулярные платежи по подписке и многое другое. У Кассы есть готовые модули для интеграции с популярными CRM и CMS, что позволяет установить её без разработчика, а также возможность подключения по API и конструктор платёжных форма для начинающих бизнесменов.

Комиссия при платежах картами — от 2,8%, подключение бесплатное. Полный перечень тарифов есть на сайте.

Точка

Позволяет принимать только карты платёжных систем Visa, MasterCard, Мир, JCB. Комиссия одинакова для всех — 2,8%, для подключения нужно иметь расчётный счёт в банке «Открытие» или в «Точке».

Сбербанк

Пользуется популярностью за счёт разветвлённой сети офисов и надёжности. Сервис Сбербанка позволяет принимать оплату картами через сайт, а также выставлять клиентам счета и блокировать средства (например, для брони). Подключение займёт от 3 дней, тарифы зависят от типа бизнеса и оборотов.

Тинькофф-банк

Предлагает интеграцию со многими популярными CMS (WordPress, OpenCart, 1C-Bitrix, NetCat и другими), быстро устанавливается и имеет гибкие тарифы. Комиссия до 3% , в зависимости от оборота бизнеса и способа оплаты. Главный недостаток — отсутствие офлайн-сервисов.

Pay Pal

Позволяет принимать платежи картами Visa, Mastercard, American Express, а также оплаты со счёта PayPal, подходит для международных платежей. Комиссия варьируется от 2,9 до 3,9%, для микроплатежей — 5%. Минус интернет-эквайринга через PayPal — долгое рассмотрение заявки и подключение. На всё может уйти 2 недели и более.

Робокасса

Поддерживает много способов оплаты, в том числе банковские карты, карты рассрочки, электронные деньги. Возможно подключение регулярных платежей, выставление счетов, интеграция со многими популярными CMS. Тарифы в Робокассе зависят от способа оплаты и оборота бизнеса и варьируются от 2,5 до 10%.

Как настроить интернет-эквайринг?

Чтобы наладить приём платежей онлайн от своих клиентов, нужно несколько простых шагов.

- Выберите банк или платёжную систему для подключения интернет-эквайринга. Не забудьте сравнить не только тарифы, но и качество техподдержки, количество нужных для вашего бизнеса опций и другие параметры.

- Заключите договор. Обычно для этого требуется минимальный набор документов и общение с менеджером банка или платёжной системы.

- Установите платёжный модуль и проведите интеграцию эквайринга со своим сайтом другим способом. Например, ЮKassa можно подключить по API, использовать виджет оплаты, готовые платёжные модули и другие способы интеграции.

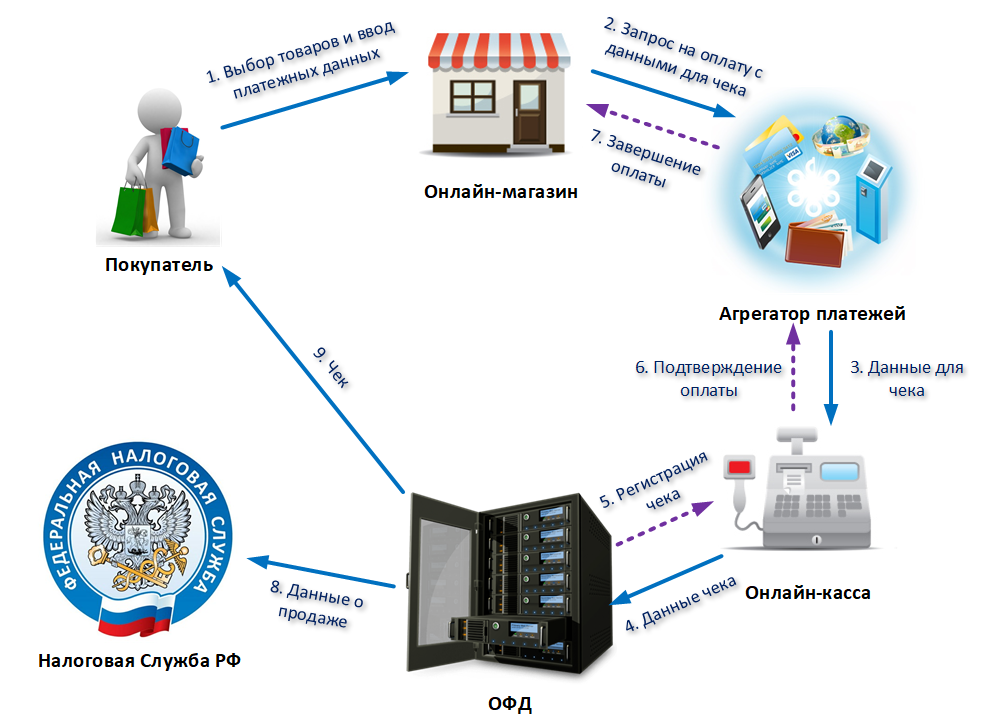

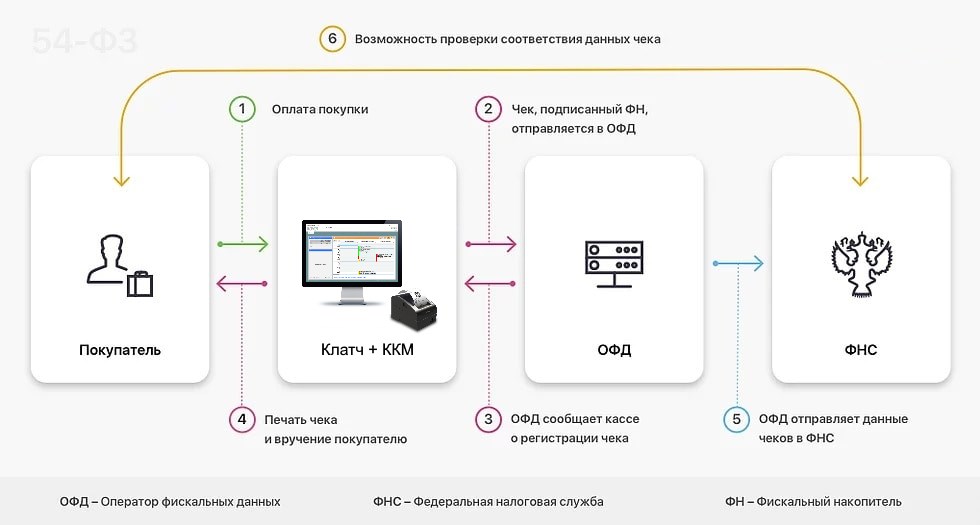

- Многим бизнесам по закону требуется и интернет-эквайринг, и онлайн-касса. Уточнить, входит ли ваш тип бизнеса в перечень исключений из этого правила, можно в законе 54-ФЗ. Учтите, что для успешной работы систему платежей на сайте нужно будет интегрировать с имеющейся ККТ. В этом случае после каждой транзакции чеки будут автоматически отправляться в налоговую и покупателю. Если у вас уже есть онлайн-касса, уточните особенности её интеграции с интересующим вас сервисом. Если нет, вы можете воспользоваться решением «Облачная онлайн-касса под ключ», которое легко интегрируется с эквайрингом от ЮKassa.

- Протестируйте оплату: насколько она удобна для клиентов, как быстро приходят деньги, не возникает ли сложностей с техподдержкой. Проверку стоит сделать для всех имеющихся площадок: если вы принимаете оплату не только на сайте, но и через мобильное приложение или выставление счетов, сделайте пару тестовых платежей и там.

- Интернет-эквайринг позволяет официально принимать платежи онлайн от клиентов. Для оплаты товара или услуги через систему эквайринга покупателю достаточно внести платёжные данные в форму и подтвердить операцию кодом из смс или push-уведомления.

- Делая процесс оплаты бесшовным, интернет-эквайринг повышает конверсию магазина и количество завершённых заказов.

- Услуги подключения онлайн-оплаты оказывают все крупные банки и банки, работающие с бизнесом, а также платёжные системы. Эквайринг от банков, как правило, поддерживает только оплату картами, но тарифы там ниже.

- При выбор поставщика услуг эквайринга ориентируйтесь не только на размер комиссии, но и на удобство личного кабинета, простоту интеграции с сайтом и CRM, количество способов оплаты, а также качество и скорость техподдержки.

- Самым популярным решением для онлайн-платежей в Рунете на сегодня является ЮKassa — её использует более 120 000 магазинов.

Выбрать интернет-эквайринг в Украине: полный гид

О том, что такое интернет-эквайринг и какие возможности он предоставляет, мы рассказали в прошлом материале. Разберемся с тем, какие компании в Украине предоставляют услуги интернет-эквайринга, а также сравним их тарифы и возможности.

Получить кредит

Как правило, услуга оплачивается в процентном выражении за каждый платеж. Чем больше оплат и выше сумма, тем больше зарабатываете и вы, и сервис. Если же покупок на вашем сайте нет, абонплату платить не придется. Важный момент: все описанные ниже сервисы предлагают базовый функционал, т.е. все они способны принимать платежи через Интернет.

В графе «Основные возможности» мы указали те опции, которые, на наш взгляд, отличают этот сервис от других или являются важными.

| Название сервиса | Основные возможности | Комиссия, % |

Portmone. com com |

| 2,5% с каждого платежа |

| LiqPay |

| 2,75% с каждого платежа |

| Platon | Сервис предлагает своим клиентам возможность перевода средств между картами различных банков. Это не интернет-эквайринг в чистом виде, но если у вас нет приложения мобильного банкинга, при помощи Platon вы всегда легко и безопасно сможете перевести деньги. | 1%+5 грн с каждого платежа |

| iPay.ua |

| по запросу |

| Альфа-банк | Интернет-эквайринг для call-центра компании (оплата товаров или услуг) по телефону и IVR. | тарифы согласовываются индивидуально |

| Interkassa |

| по запросу |

| WayForPay |

| зависит от оборота и количества платежей в месяц |

| UPC — украинский процессинговый центр | Внедрение системы eCommerce Connect, которая позволяет принимать оплаты с банковских карт, осуществлять денежные переводы, оплачивать коммунальные услуги. | по запросу |

| EasyPay | Система приема оплат не только с карт международных платежных систем, а из любого источника, который удобен вашему клиенту:

| от 1,5% для оплаты электронными деньгами до 3,0% при оплате со счета мобильного оператора |

Это на 50% повышает количество завершенных платежей;

Это на 50% повышает количество завершенных платежей;Получить кредит

Если вы задумываетесь о том, чтобы встроить на свой сайт возможность оплаты — просто выберете систему с подходящими тарифами и настройте получение оплат онлайн прямо сейчас. Тенденции развития рынка говорят о том, что доля продаж онлайн в глобальном рыночном обороте будет расти с каждым годом. Теперь вы точно знаете, куда обращаться, чтобы настроить интернет-эквайринг. А редакция ОлФин, как всегда, желает вам максимального дохода и довольных клиентов и покупателей! И предлагает воспользоваться услугой одного из провайдеров услуги прямо на нашем сайте!

Тенденции развития рынка говорят о том, что доля продаж онлайн в глобальном рыночном обороте будет расти с каждым годом. Теперь вы точно знаете, куда обращаться, чтобы настроить интернет-эквайринг. А редакция ОлФин, как всегда, желает вам максимального дохода и довольных клиентов и покупателей! И предлагает воспользоваться услугой одного из провайдеров услуги прямо на нашем сайте!

Анастасия Ткачук

Вывод webmoney (вебмани) на карту, обмен электронных денег, вывод яндекс деньги, qiwi кошелек, пополнение через Сбер24, АльфаБанк, ВТБ24

Оферта на заключение пользовательского соглашения

Текст настоящего Соглашения является публичной офертой и предложением по использованию данного Сайта на указанных в Соглашении условиях.

Акцептом настоящей оферты считается осуществление третьим лицом действий по использованию Сайта.

В настоящей Оферте, следующие термины будут иметь указанные ниже значения:

Оферта – настоящее пользовательское соглашение на использование Сайта.

Пользователь — лицо использующее Сайт.

Сайт — совокупность информации, текстов, графических элементов, дизайна, изображений, фото и видеоматериалов, набор программных и технических средств, используемых Сайтом для обработки операций, производимых Пользователями на Сайте.

Электронная валюта – электронные деньги, которые используются как альтернативная или дополнительная валюта.

Объявление – принятое Сайтом от Пользователя управляющее распоряжение, выражающее его намерение на перечисленных в нем условиях произвести операцию обмена с выбранным типом и количеством электронной валюты.

Все остальные термины и определения, встречающиеся в тексте Соглашения, толкуются Сторонами в соответствии с законодательством и сложившимися в сети Интернет обычными правилами толкования соответствующих терминов.

Названия заголовков (статей) Соглашения предназначены исключительно для удобства пользования текстом Соглашения и буквального юридического значения не имеют.

С момента начала использования Сайта и/или регистрации на Сайте, условия настоящего Соглашения являются принятыми и обязательными для Пользователя.

ВНИМАНИЕ: Если Вы не согласны с условиями настоящего Соглашения, не пользуйтесь Сайтом и не регистрируйтесь на нем.

1. Общие положения

1.1. Соглашение регулирует порядок предоставления Пользователям доступа к Сайту, получения информации о размещенных объявлениях и размещения объявлений на Сайте.

1.2. Сайт предоставляет Пользователю доступ к Сайту и возможность его использования. Пользователь обязуется использовать Сайт в соответствии с условиями настоящего Соглашения.

1.3. Соглашение регламентирует порядок совершения операций посредством Сайта, порядок размещения объявлений, виды вступительных, обеспечительных и других взносов Пользователей, виды операций и порядок их проведения с использованием информации на Сайте.

2. Допуск к использованию Сайта.

2.1. Аутентификация доступа к интерфейсам Сайта обеспечивается путем использования логина и пароля используемого при регистрации на Сайте.

2.2. После регистрации на Сайте, Пользователь получает доступ к личному кабинету. Пользователь вправе осуществлять операции на Сайте с помощью личного кабинета.

3. Размещение объявлений на Сайте.

3.1. Сайт размещает объявления Пользователей на обмен электронной валюты и обеспечивает соблюдение эквивалентности обмена, установленного Пользователями. Под объявлением на обмен электронной валюты понимается оферта Пользователя на обмен электронной валюты на определенных Пользователем условиях. Для размещения объявления Пользователю необходимо заполнить форму, предназначенную для объявлений.

3.2. Операции обмена электронной валюты проводятся на основе объявлений, подаваемых Пользователями. Размещение объявления является актом управления Сайтом с целью проведения операции обмена электронной валюты на условиях, указанных в объявлении. Пользователь может снимать объявления, а также изменять их параметры.

3.3. Объявления на Сайте размещаются на определенных Пользователями условиях по обмену прав на электронную валюту с другими Пользователям. При этом Сайт, ни при каких обстоятельствах, не является стороной объявлений и операций обмена между Пользователями. Объявления исполняются непосредственно между Пользователями при информационной поддержке Сайта.

При этом Сайт, ни при каких обстоятельствах, не является стороной объявлений и операций обмена между Пользователями. Объявления исполняются непосредственно между Пользователями при информационной поддержке Сайта.

3.4. Объявления, поставленные в очередь, и не отзываемые Пользователями находится на Сайте до того момента, пока не происходит их исполнение.

3.5. Объявление Пользователя размещается на Сайте после проверки наличия обеспечительного и других взносов, необходимых для исполнения объявления.

3.6. Обеспечительные взносы исчисляются в электронной валюте. Для обеспечения исполнения обязательств по размещенным объявлениям для обмена электронной валюты, Пользователи на время действия объявлений переводят на счета Сайта объемы электронной валюты в размере эквивалентном полному объему объявлений и объему обеспечительного взноса, устанавливаемого Сайтом.

3.7. Обеспечительный взнос возвращается Пользователю в случае отзыва объявлений, поданных Пользователем, — частично, в размере, приходящемся на отозванные объявления исполнение по которым еще не началось.

3.8. Сайт контролирует наличие у Пользователей возможности размещать и исполнять объявления и, таким образом, повышает доверие Пользователей друг другу и снижает риск неисполнения Пользователем обязательств по размещенным объявлениям. Сайт не размещает объявления, если обеспечительного взноса Пользователя не достаточно для исполнения размещаемого объявления.

4.Исполнение объявлений.

4.1. Объявление исполняется, когда по размещенному объявлению размещается встречное объявление, размещенное другим Пользователем с соответствующим условиям объявления типом обмена обратной направленности. При этом размещение Сайтом встречных объявлений признается Пользователями акцептом их объявлений. Объявление признается исполненным с момента размещения Сайтом встречного объявления.

4.2. Объявление может быть исполнено в части. При этом Сайтом будет выставлено новое объявление в размере неисполненного остатка по первоначально размещенному объявлению.

4.3. При просмотре объявлений, Пользователь самостоятельно принимает решение о приемлемости условий обмена и начала исполнения операции. Для исполнения операции по выбранному объявлению Пользователь в соответствии с интерфейсами Сайта размещает встречное объявление с условиями удовлетворяющими выбранному. Операция обмена считается начатой в момент размещения Пользователем встречного объявления. При этом объем доступный для обмена в поданном объявлении уменьшается на объем операции. Количество объема во встречном объявлении уменьшается на объем операции. Если полученный таким образом неисполненный остаток равен нулю, то пересекающееся встречное объявление удаляется из очереди как исполненное. При получении Сайтом подтверждения о завершении обмена объявление считается исполненным.

Для исполнения операции по выбранному объявлению Пользователь в соответствии с интерфейсами Сайта размещает встречное объявление с условиями удовлетворяющими выбранному. Операция обмена считается начатой в момент размещения Пользователем встречного объявления. При этом объем доступный для обмена в поданном объявлении уменьшается на объем операции. Количество объема во встречном объявлении уменьшается на объем операции. Если полученный таким образом неисполненный остаток равен нулю, то пересекающееся встречное объявление удаляется из очереди как исполненное. При получении Сайтом подтверждения о завершении обмена объявление считается исполненным.

4.4. Расчеты по объявлениям и операциям обмена, совершенным посредством Сайта, функционируют по принципу полного предварительного депонирования всего объема электронной валюты, предлагаемых к обмену и обеспечительных взносов в объемах устанавливаемых Сайтом.

4.5. Обмен электронной валюты производится напрямую между Пользователями на условиях, определенных в размещаемых объявлениях.

4.6. Исполнение по объявлению происходит путем перечисления на счет Пользователей, причитающейся уме электронной валюте, указанных во встречных объявлениях. Перечисление электронной валюты производится Сайтом автоматически. При этом действия Сайта считаются совершенными по поручению Пользователей.

4.7. Сайт может устанавливать порядок выставления объявлений, виды вступительных, обеспечительных и других взносов Пользователей, виды операций и порядок их проведения на Сайте.

4.8. Пользователь обязан при исполнении объявлений проходить процедуру идентификации, установленную Сайтом или третьими лицами (агрегаторами платежей, кредитными и иными организациями), и выполнять другие требования законодательства в области противодействия отмыванию (легализации) доходов, полученных преступным путем.

5. Предупреждение о рисках

5.1. Пользователь гарантирует, что ему известны основные принципы работы платежных систем и у него есть возможность совершать транзакции с ними.

5.2. Пользователь понимает, что Сайт размещает объявления, на основании которых совершается обмен электронной алюты, и что условия объявлений устанавливаются самими Пользователями. Сайт никак не влияет на объявления, размещаемые и выбираемые Пользователями. Пользователь несет все экономические риски, связанные с выбором того или иного объявления. Сайт не гарантирует Пользователю того, что объявление будет исполнено и что условия его исполнения будут выгодны для Пользователя.

5.3. Пользователь понимает, что Сайт не имеет отношения к совершению операций и/или транзакций с электронной валютой, поэтому Сайт не принимает на себя никаких гарантий относительно сроков и/или возможности совершения операций и/или транзакций с электронной валютой.

5.4. Пользователь понимает, что любые операции с электронной валютой носят необратимый характер и что возврат полученного по объявлению возможен только на основе соглашения с другим Пользователем.

5.5. Любая операция с электронной валютой может быть расторгнута в одностороннем порядке без объяснения причин.

6. Права и обязанности Сторон

6.1. Пользователь имеет право:

6.1.1. В соответствии с условиями Соглашения, получить доступ к Сайту и личному кабинету.

6.1.2. Получать информацию о размещенных Пользователем объявлениях.

6.1.3. В соответствии с условиями Соглашения, размещать объявления на Сайте.

6.2. Пользователь обязан:

6.2.1. Надлежащим образом исполнять условия Соглашения.

6.2.2. Предоставлять полные и достоверные данные, необходимые для идентификации Пользователя.

6.2.3. По запросу Сайта предоставлять дополнительную информацию, объяснения и иную информацию по объявлениям.

6.2.4. Вносить на счета Сайта вступительные, обеспечительные и другие взносы;

6.2.5. Не передавать данные учетной записи третьим лицам;

6.2.6. Информировать Сайт в случае утраты, либо компрометации пароля, а также в случае незаконного завладения третьими лицами доступа к личному кабинету.

6.2.7. Знакомиться с изменениями и дополнениями в настоящем Соглашении.

6.3. Сайт имеет право:

6.3.1. Получать вступительные, обеспечительные и другие взносы Пользователей на обеспечение работы Сайта.

6.3.2. Запрашивать у Пользователя информацию, необходимую для его идентификации.

6.3.3. Запрашивать у Пользователя информацию по размещенным объявлениям.

6.3.4. В случае выявления объявлений, исполненных с нарушением Соглашения, расторгать исполнение объявлений, и возвращать полученное по таким объявлениям, участвовавшим в них Пользователям.

6.3.5. Заблокировать Пользователя в случаях нарушения условий Оферты или Соглашения без объяснения причины, но с возможностью вывода Пользователем имеющихся на счетах Сайта возвратных взносов.

6.3.6. Изменять и дополнять условия Оферты.

6.3.7. Не предоставлять доступ к Сайту в случае непредставления Пользователем информации, необходимой для его идентификации.

6.3.8. Контролировать состояние исполнения объявлений Пользователей.

6.3.9. По своему усмотрению принять решение об исполнении объявления или его отзыву в соответствии с условиями Соглашения.

6.4. Сайт обязан

6.4.1. Предоставить Пользователю доступ к Сайту, при соблюдении Пользователем условий Соглашения;

6.4.2. Предоставлять Пользователю информацию о состоянии объявлений, размещенных на Сайте.

6.4.3. Зачислять на счета Сайта вступительные, обеспечительные и другие взносы Пользователей, согласно условий настоящего Соглашения.

6.4.4. Производить возврат причитающихся Пользователю взносов, согласно условий настоящего Соглашения.

7. Взносы Пользователей.

7.1.Результатом использования Сайта, является обмен электронной валюты между Пользователями. При этом Пользователь признает, что обмен на Сайте производится на основе объявлений, размещаемых Пользователями, и Сайт, ни при каких обстоятельствах, не является стороной обмена.

7.2. Вступительные, обеспечительные и другие взносы Пользователей на обеспечение работы Сайта определяется в соответствии с тарифами, определяемыми Сайтом для каждого размещенного объявления.

7. 3. Сайт по поручению Пользователя удерживает вступительные, обеспечительные и другие взносы в момент исполнения (в том числе частичного) размещенного объявления, в соответствии с тарифами, определяемыми Сайтом с утверждением их Пользователем при размещении объявления.

3. Сайт по поручению Пользователя удерживает вступительные, обеспечительные и другие взносы в момент исполнения (в том числе частичного) размещенного объявления, в соответствии с тарифами, определяемыми Сайтом с утверждением их Пользователем при размещении объявления.

7.4. Пользователи на свое усмотрение могут вносить на счет Сайта электронную валюту, в качестве безвозвратных взносов на поддержание работы Сайта.

8. Ответственность Сторон.

8.1. В случае нарушения Пользователем условий Оферты, законодательства, норм морали и нравственности, либо в случае сговора с другими Пользователями для нарушения условий Оферты, Сайт вправе заблокировать или удалить личный кабинет Пользователя, запретить либо ограничить доступ к использованию личного кабинета Пользователя к определенным или всем функциям Сайта.

8.2. Пользователь использует Сайт в том виде, в каком они представлен, на собственный риск. Сайт не гарантирует Пользователю достижения каких-либо результатов вследствие использования Сайта.

9. Налоги.

9.1. В соответствии с Налоговым кодексом, Сайт не является налоговым агентом Пользователя. В связи с этим Пользователь лично несет ответственность за уплату всех налогов, начисляемых в результате или в связи с исполнением объявлений размещенных им на Сайте в соответствии с действующим законодательством или существующей практикой налогообложения с учетом их возможных изменений.

9.2. Сайт не несет ответственности за выполнение Пользователем налоговых обязательств, предоставление Пользователю информации или рекомендаций в отношении указанных налоговых обязательств или уведомление Пользователя об изменениях налогового законодательства или практики налогообложения.

10. Изменение условий Оферты.

10.1. Сайт вправе в одностороннем порядке изменять условия Оферты, при этом такие изменения вступают в силу с момента опубликования новой версии Оферты.

10.2. При каждом посещении Сайта Пользователь обязуется проверять наличие новой версии Оферты.

10.3.Продолжение использования Сайта и/или личного кабинета означает согласие Пользователя с условиями новой версии Оферты.

10.4. Если Пользователь не согласен с условиями новой версии Оферты, он прекращает пользоваться Сайтом.

11. Особые условия.

11.1. Сайт содержит результаты интеллектуальной деятельности. Используя Сайт Пользователь признает и соглашается с тем, что все содержимое Сайта и структура содержимого Сайта защищены авторским правом, правом на товарный знак и другими правами на результаты интеллектуальной деятельности, и что указанные права являются действительными и охраняются во всех формах, на всех носителях и в отношении всех технологий, как существующих в настоящее время, так и разработанных или созданных впоследствии. Никакие права на любое содержимое Сайта, не переходят к Пользователю в результате использования Сайта.

11.2. Принимая пользовательское соглашение, Вы автоматически подписываетесь на получение от нас смс, viber, telegram, emаil уведомлений и рассылок

11. 3. Сайт может содержать ссылки на другие сайты в сети Интернет (сайты третьих лиц). Указанные третьи лица и их контент не проверяются Сайтом на соответствие тем или иным требованиям (достоверности, полноты, законности и т.п.). Сайт не несет ответственности за любую информацию, материалы, размещенные на сайтах третьих лиц, к которым Пользователь получает доступ с использованием Сайта, в том числе, за любые мнения или утверждения, выраженные на сайтах третьих лиц, рекламу и т.п., а также за доступность таких сайтов или контента и последствия их использования Пользователем.

3. Сайт может содержать ссылки на другие сайты в сети Интернет (сайты третьих лиц). Указанные третьи лица и их контент не проверяются Сайтом на соответствие тем или иным требованиям (достоверности, полноты, законности и т.п.). Сайт не несет ответственности за любую информацию, материалы, размещенные на сайтах третьих лиц, к которым Пользователь получает доступ с использованием Сайта, в том числе, за любые мнения или утверждения, выраженные на сайтах третьих лиц, рекламу и т.п., а также за доступность таких сайтов или контента и последствия их использования Пользователем.

11.4. Сайт вправе уступать права и переводить долги, по всем обязательствам, возникшим из Соглашения. Настоящим Пользователь дает свое согласие на уступку прав и перевод долга любым третьим лицам. О состоявшейся уступке прав и/или переводе долга Сервис информирует Пользователя, размещая соответствующую информацию на Сайте или в личном кабинете Пользователя.

11.5. Все споры, разногласия и претензии, которые могут возникнуть в связи с исполнением, расторжением или признанием недействительным Соглашения, Стороны будут стремиться решить путем переговоров. Сторона, у которой возникли претензии и/или разногласия, направляет другой Стороне сообщение с указанием возникших претензий и/или разногласий.

Сторона, у которой возникли претензии и/или разногласия, направляет другой Стороне сообщение с указанием возникших претензий и/или разногласий.

11.6. Сайт не является стороной по сделкам между Пользователями, не несет ответственности перед третьими лицами за соблюдение Пользователями каких-либо обязательств по отношению к ним и не является стороной в спорах, которые могут возникнуть в связи с такими обязательствами. В случае выявления ошибок в работе Сайта Пользователю необходимо обратится в службу поддержки Сайта.

11.7 Сайт имеет право удерживать средства пользователя в заявках, если ранее ему была произведена ошибочная выплата.

Схема работы Сайта

Краткое описание схемы работы Сайта

- Пользователь размещает на Сайте объявление на обмен электронной валюты. При этом Пользователь утверждает, определенные Сайтом вступительные, обеспечительные и другие взносы необходимые для исполнения размещаемого объявления, и вносит их на счета Сайта.

- Сайт автоматически производит поиск по размещенному объявлению встречного объявления, размещенного другим Пользователем, с соответствующим условиям объявления типом обмена обратной направленности.

- Пользователи совершают между собой обмен электронной валютой. Исполнение по объявлению происходит путем перечисления на счета Пользователей, причитающейся им электронной валюте, указанных во встречных объявлениях. Перечисление электронной валюты производится Сайтом автоматически. При этом действия Сайта считаются совершенными по поручению Пользователей и за счет внесенных ими вступительных, обеспечительных и других взносов необходимых для исполнения размещенных объявлений.

Лучшие процессинговые компании 2021 года

Безопасна ли обработка кредитной карты?

Как владелец малого бизнеса, вы должны проявлять бдительность в отношении мошенничества с кредитными картами. Хотя большинство заголовков сосредоточено на утечках данных в крупных розничных сетях, малый бизнес тоже уязвим. Малые предприятия могут усилить меры безопасности при обработке кредитных карт, сделав две вещи.

Первая мера — обеспечить соблюдение Стандарта безопасности данных индустрии платежных карт (PCI DSS). Этот стандарт, созданный Visa, MasterCard, American Express, Discover и JCB в 2006 году, требует, чтобы компании соответствовали определенным критериям, чтобы их транзакции были максимально безопасными.

Этот стандарт, созданный Visa, MasterCard, American Express, Discover и JCB в 2006 году, требует, чтобы компании соответствовали определенным критериям, чтобы их транзакции были максимально безопасными.

Второе действие — обновить устройство чтения карт для приема чиповых карт EMV (Europay, Mastercard и Visa). Большинство кредитных карт имеют чип, встроенный в один конец карты, и наличие технологии для его считывания делает транзакцию значительно более безопасной, поскольку чип сложнее подделать, чем стандартную магнитную полосу.

Как избежать комиссии за обработку платежа по кредитной карте?

Компании, занимающиеся обработкой кредитных карт, полагаются на комиссию, чтобы заработать деньги, поэтому нет никакого способа полностью исключить комиссию за обработку кредитных карт. Если вы чувствуете, что платите слишком много комиссионных, вы можете договориться с обработчиками кредитных карт, чтобы уменьшить их. Если вы можете принимать карты лично, а не по телефону или через Интернет, вы также сэкономите деньги на комиссии.

Другой вариант — установить минимальную сумму транзакции, которую должны выполнить клиенты, прежде чем они смогут расплачиваться кредитной картой.Поступая так, вы можете быть уверены, что выиграете транзакцию, поскольку с финансовой точки зрения более целесообразно платить комиссию за покупку 10 долларов, чем за 2 доллара. В основных сетях кредитных карт есть правила о минимальных суммах транзакций, поэтому убедитесь, что ваша политика соответствует их правилам.

Точно так же вы можете полностью перенести комиссию на своих клиентов, используя скидки или доплаты за наличные. Многие заправочные станции используют этот метод, когда галлон бензина выдается со скидкой, если вы платите наличными. Хотя это может побудить потенциальных клиентов перебрать свой бизнес в другое место, это может побудить людей, предпочитающих расплачиваться наличными, чаще посещать ваш магазин.Если вы выберете этот маршрут, проверьте правила взимания комиссии в сети кредитных карт, чтобы убедиться, что вы следуете передовой практике.

Сколько стоят сборы за обработку платежей по кредитным картам для потребителей?

Потребители обычно не платят комиссию за обработку кредитной карты. Некоторые обработчики рекламируют дополнительные программы, которые передают плату за обработку вашим клиентам, но эти программы не пользуются популярностью у потребителей и могут быть опасны для вас.

Прежде чем внедрять такую программу, вам необходимо узнать своих клиентов и определить, примут ли они ее, или она приведет их к покупкам в другом месте.Как упоминалось выше, в сетях кредитных карт есть правила взимания комиссии, которые вы должны соблюдать.

Как долго продавец может удерживать авторизацию?

Блокировка авторизации зависит от статуса транзакции и временных ограничений, установленных эмитентом карты. Для большинства транзакций у продавца есть до 30 дней, чтобы снять блокировку авторизации, хотя некоторые компании-эмитенты кредитных карт, такие как Visa и Discover, имеют значительно более короткие временные лимиты, прежде чем такие авторизации «упадут» со счета. Если вы не завершите удержание транзакции, вы рискуете получить плату за неправомерное использование со стороны компании, занимающейся обработкой кредитных карт.

Если вы не завершите удержание транзакции, вы рискуете получить плату за неправомерное использование со стороны компании, занимающейся обработкой кредитных карт.

Каковы типичные сборы за обработку платежа по кредитной карте?

Обработчики кредитных карт взимают различные комиссии. Некоторые выгравированы на камне; другие обсуждаются. Не подлежит обсуждению комиссия за обмен. Это комиссия, взимаемая банками-эмитентами за каждую транзакцию, совершаемую с помощью их кредитных карт. Эта плата передается продавцу. Взимаемая сумма зависит от типа кредитной карты, которую использует клиент, от того, совершается ли транзакция лично или через Интернет, и от суммы покупки.Чем рискованнее метод оплаты, тем больше вы заплатите за обмен.

Плата за оценку или обслуживание — это еще одна не подлежащая обсуждению стоимость. Платежные системы должны платить их сетям карт, и они перекладывают эту комиссию на продавца.

Наценка платежной системы — это комиссия, которую вы можете согласовать, в зависимости от вашего поставщика. Это комиссия, которую взимает платежная система за использование своих услуг.

Это комиссия, которую взимает платежная система за использование своих услуг.

На что обращать внимание на процессор для кредитных карт?

При поиске процессора кредитных карт, который подходит вам и вашему бизнесу, примите во внимание комиссию, которую взимает процессор, условия контракта и предоставляемые услуги.Вы не хотите зацикливаться на платежной системе, у которой нет поддержки клиентов в реальном времени или с которой невозможно связаться, когда у вас есть проблема. Вам также понадобится тот, который будет работать с вами, чтобы обеспечить соответствие требованиям PCI, предлагать считыватели карт с поддержкой EMV и принимать несколько способов оплаты.

Какие структуры ценообразования доступны для обработки кредитных карт?

Существует три основных модели обработки кредитных карт: многоуровневое ценообразование, взаимозаменяемость плюс и фиксированная ставка.При многоуровневом ценообразовании обработчик кредитной карты взимает с вас обменный курс, комиссию за оценку и свою наценку на разных уровнях. Обычно существует три уровня, но у некоторых поставщиков их до шести. Ставки могут варьироваться в зависимости от типа транзакции и кредитной карты. Сложно сравнивать затраты поставщиков с многоуровневым ценообразованием.

Обычно существует три уровня, но у некоторых поставщиков их до шести. Ставки могут варьироваться в зависимости от типа транзакции и кредитной карты. Сложно сравнивать затраты поставщиков с многоуровневым ценообразованием.

Interchange-plus — это структура, при которой операторы кредитных карт взимают с вас обменный курс, комиссию за оценку и свою наценку. Вы точно знаете, сколько платите за транзакцию, поскольку наценка остается неизменной независимо от типа карты или транзакции.

При фиксированной модели ценообразования поставщик взимает с вас фиксированный процент от каждой продажи — не имеет значения, использует ли ваш клиент Visa, Mastercard или любую другую кредитную карту. Также может быть комиссия за транзакцию, которая зависит от того, был ли это платеж лично или без карты.

Сколько времени нужно, чтобы рассчитаться по продажам по кредитной карте?

Обычно расчет по продаже кредитной картой занимает от 24 часов до трех дней. Это зависит от поставщика торгового счета и типа вашего торгового счета. Благодаря достижениям в области платежных технологий, возврат к продаже по кредитным картам происходит быстрее, чем раньше.

Благодаря достижениям в области платежных технологий, возврат к продаже по кредитным картам происходит быстрее, чем раньше.

Работает ли обработка кредитной карты онлайн так же, как обработка в магазине?

Обработка кредитных карт в магазине и в Интернете работает одинаково, с той лишь разницей, что покупатель не использует кредитную карту. Вместо этого он или она вводит информацию о своей кредитной карте при проверке онлайн. Обычно это включает в себя предоставление номера карты, даты истечения срока действия, номера CVV и платежного адреса покупателя.Большинство обработчиков кредитных карт поддерживают как личные, так и онлайн-платежи. Последнее становится все более важным, поскольку электронная коммерция и мобильная коммерция становятся все более популярными.

Следует ли мне избегать многоуровневого ценообразования для процессора кредитных карт?

В большинстве случаев ответ положительный. При многоуровневом ценообразовании обработчики кредитных карт объединяют обменный курс, комиссионные сборы и наценку в один тарифный план. Поскольку они собраны вместе, трудно сказать, сколько вы платите за каждый предмет. Это также затрудняет сравнение магазинов.Если продавец не желает выделять свои сборы, лучше избегать многоуровневой структуры ценообразования.

Поскольку они собраны вместе, трудно сказать, сколько вы платите за каждый предмет. Это также затрудняет сравнение магазинов.Если продавец не желает выделять свои сборы, лучше избегать многоуровневой структуры ценообразования.

Повлияла ли пандемия COVID-19 на то, как малый бизнес принимает платежи?

Без сомнения, пандемия оказала большое влияние на то, как потребители платят за товары и услуги. До начала COVID-19 бесконтактные и цифровые платежи были хорошим дополнением. Удовлетворенность, которая была новинкой больше, чем что-либо еще. Но когда разразилась пандемия, и держаться отдельно от других стало нормой, бесконтактные платежи стали жизненно важными.То же самое для мобильных платежей и покупок в Интернете. Малые предприятия были вынуждены адаптироваться, приобретая терминалы для бесконтактных платежей, принимая различные методы цифровых и мобильных платежей и принимая электронную коммерцию как основной способ ведения бизнеса.

Пандемия также сделала криптовалюту более популярной среди потребителей в США и во всем мире. Сейчас он становится способом оплаты в нескольких крупных сетях ресторанов и розничных продавцов, включая Burger King, KFC, New Egg, AMC и Microsoft.Mastercard также принимает участие, облегчая торговцам малого бизнеса прием биткойнов и других криптовалют. Платежная компания недавно подписала сделку с Bakkt, компанией по производству цифровых кошельков, чтобы предложить эту возможность, а также создать программы лояльности и вознаграждения на основе криптовалют.

Сейчас он становится способом оплаты в нескольких крупных сетях ресторанов и розничных продавцов, включая Burger King, KFC, New Egg, AMC и Microsoft.Mastercard также принимает участие, облегчая торговцам малого бизнеса прием биткойнов и других криптовалют. Платежная компания недавно подписала сделку с Bakkt, компанией по производству цифровых кошельков, чтобы предложить эту возможность, а также создать программы лояльности и вознаграждения на основе криптовалют.

Что нужно делать при обработке кредитной карты?

Обработка платежей по кредитной карте одинакова для большинства категорий продуктов и типов бизнеса.Все начинается с того, что покупатель выбирает товар для покупки. Кредитная карта, которой он или она платит, затем считывается, сканируется или вводится в платежный терминал. Затем данные передаются на утверждение. После прохождения авторизации, которая происходит в считанные секунды, транзакция либо пройдет, либо будет отклонена. Если средств достаточно для его покрытия, транзакция авторизуется и завершается. Продавец закрывает все транзакции по кредитной карте в конце дня. Затем банк-эквайер обработчика кредитной карты приступает к сбору денег у эмитентов кредитных карт.Затем продажи переводятся на банковский счет продавца, как правило, в течение двух дней или меньше.

Продавец закрывает все транзакции по кредитной карте в конце дня. Затем банк-эквайер обработчика кредитной карты приступает к сбору денег у эмитентов кредитных карт.Затем продажи переводятся на банковский счет продавца, как правило, в течение двух дней или меньше.

ДВИГАЕТ ЛИ СОЦИАЛЬНЫЕ СМИ ПРОДАЖИ ДЛЯ МАЛЫХ ТОРГОВЦОВ?

Социальные сети становятся популярным способом делать покупки. Во время пандемии это было необходимостью. Теперь это удобство, к которому привыкли многие потребители. Это имеет смысл. Миллиарды людей ежедневно проводят часы, проверяя свои каналы в Facebook или Instagram и заходя в Google. Недавний опрос потребителей Square показал, что среди социальных сетей покупатели предпочитают Facebook, Instagram и Google всем остальным.Facebook является бесспорным лидером: 75% ссылок Square Online Checkout поступают из популярной социальной сети. Торговцы также заметили всплеск активности на мини-сайтах Instagram.

Торговец-эквайер и платежный процессор: в чем разница?

9 августа 2021 г.

Если вы занятый владелец бизнеса в сфере электронной коммерции, глубокое понимание того, как продавец-эквайер и платежный процессор, вероятно, не входит в ваш список дел. Мы получим это. Но базовые знания каждого из них имеют решающее значение, чтобы убедиться, что вы выбираете лучшего поставщика платежных услуг для своего интернет-магазина.

Торговые эквайеры, процессоры платежей и поставщики платежных услуг — все они играют важную роль в обработке онлайн-платежей. В этой статье мы разбираем, чем они отличаются, но работают вместе, чтобы вы могли принять осознанное решение.

Вы найдете ответы на следующие вопросы:

Давайте углубимся в дело.

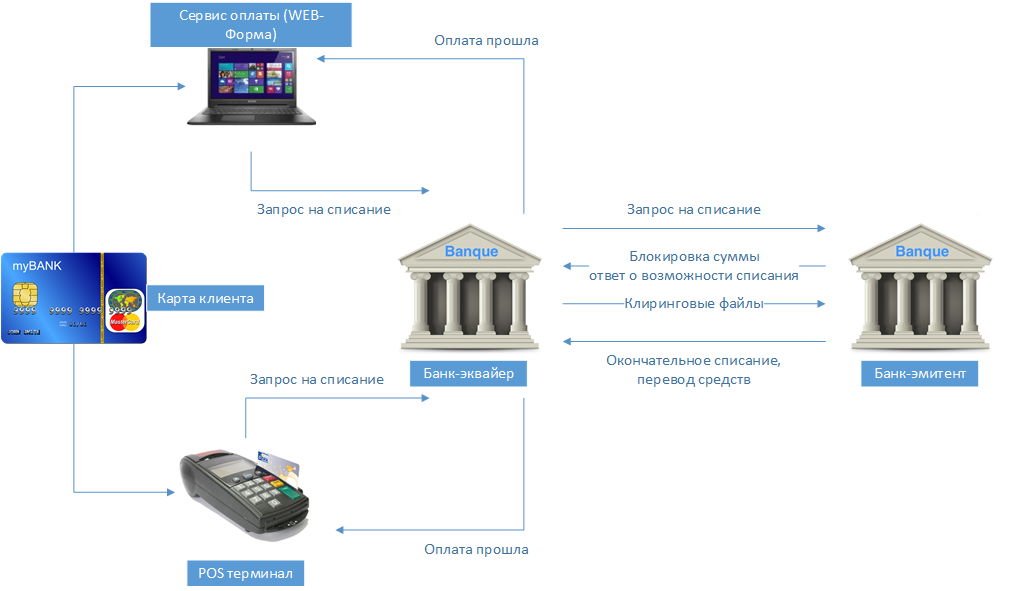

Что такое продавец-эквайер?

Торговый эквайер, также известный как эквайер или банк-эквайер, — это финансовое учреждение или банк, который обрабатывает платежи по кредитным и дебетовым картам для вашего бизнеса в сфере электронной коммерции.

По сути, эквайер — это посредник по оплате, который позволяет вам совершать онлайн-платежи. Он также берет на себя ответственность за платежи и обрабатывает платежи на ваш банковский счет.

Он также берет на себя ответственность за платежи и обрабатывает платежи на ваш банковский счет.

Торговый эквайер позволяет принимать и обрабатывать транзакции по кредитным и дебетовым картам из таких сетей, как Visa и Mastercard. Эти карточные ассоциации также называются карточными схемами.

Банк-эквайер получает реквизиты платежа по кредитной и дебетовой карте через платежный шлюз или поставщика платежных услуг (PSP) и отправляет информацию банку-эмитенту через сеть карт для авторизации.

Затем реквизиты платежа отправляются продавцу-эквайеру для окончательной авторизации. После утверждения транзакции информация отправляется через сеть карт в банк-эмитент (т. Е. Эмитент карты).

Расчеты по сделкам осуществляет банк-эквайер. Как правило, получение выплаты занимает 1-7 дней в зависимости от вашего эквайера, PSP и соглашения об обслуживании.

Возвратные платежи и споры по платежам, полученные из карточных сетей, также обрабатываются торговым эквайером.

Что такое банк-эмитент?

Прежде чем мы рассмотрим, что такое обработчик платежей, важно лучше понять другого ключевого игрока в онлайн-платежах. Банк-эмитент, также известный как эмитент, предоставляет потребителям номер кредитной карты или основного счета (PAN) из таких сетей карт, как Mastercard, Visa или American Express.

Банки-эмитенты являются связующим звеном между клиентом и карточной сетью в процессе оплаты. Эмитент обязуется внести сумму платежа за счет держателя карты.

Что такое платежный процессор?

Платежный процессор необходим как для онлайн-продаж, так и для личных розничных продаж.

Во время личных платежей обработчик передает информацию между вашим бизнесом, торговым банком-эквайером и банком-эмитентом. Обычные предприятия обрабатывают платежи с помощью торговых точек (POS) или платежных терминалов, которые могут считывать карты с чипом EMV.

Когда ваш клиент использует свою кредитную карту лично, карта аутентифицируется, а затем информация отправляется из POS в банк-эмитент, где транзакция либо утверждается, либо отклоняется. Затем обработчик платежей отправляет на терминал статус платежа. Для утвержденных транзакций платежный процессор также отправляет платежную информацию продавцу-эквайеру.

Затем обработчик платежей отправляет на терминал статус платежа. Для утвержденных транзакций платежный процессор также отправляет платежную информацию продавцу-эквайеру.

При обработке онлайн-платежей обработчик работает с платежным шлюзом или PSP для передачи информации между банком-эмитентом, торговым банком-эквайером и вашей компанией для завершения транзакции.

Когда клиент вводит информацию о своей карте в Интернете, она отправляется через платежный шлюз, где данные зашифровываются и превращаются в токен.Токенизация используется для защиты конфиденциальной платежной информации путем замены данных нечувствительным эквивалентом. После того, как токен был создан, он проходит через процессор. Затем через платежный шлюз обработчик уведомляет клиента, была ли транзакция одобрена или отклонена.

Настройка правил маршрутизации платежного процессора для отправки транзакций более чем одному процессору (в случае простоя одного из них) может помочь уменьшить количество ложных сообщений об ошибках платежа. Это также известно как согласование платежей, в результате чего увеличивается количество одобренных платежей и повышается коэффициент конверсии электронной коммерции.

Это также известно как согласование платежей, в результате чего увеличивается количество одобренных платежей и повышается коэффициент конверсии электронной коммерции.

После утверждения платежа процессор передает информацию о платеже банку-эквайеру.

Что такое поставщик платежных услуг (PSP)?

Поставщик платежных услуг или PSP предоставляет вам услуги платежных карт. Условия обслуживания основаны на соглашении между PSP и продавцом-эквайером. В зависимости от выбранного вами PSP он также может обрабатывать другие типы транзакций, помимо кредитных и дебетовых карт. С MONEI вы можете принимать альтернативные способы оплаты, включая цифровые кошельки, такие как Apple Pay, Google Pay и PayPal, а также местные способы оплаты, такие как Bizum и Cofidis 4xcard в Испании.

Некоторые поставщики платежных услуг являются универсальными и также предоставляют услуги торгового эквайринга, что облегчает вашу жизнь. Подробнее об этом позже в статье.

Торговый эквайер против платежной системы против PSP: в чем разница?

Фундаментальное различие между торговым эквайером, процессором платежей и поставщиком платежных услуг состоит в том, что каждый из этих ключевых игроков выполняет разные шаги в процессе цифрового платежа. Все это происходит в считанные секунды, но каждый компонент одинаково важен для обеспечения бесперебойной, безопасной и успешной оплаты.

Все это происходит в считанные секунды, но каждый компонент одинаково важен для обеспечения бесперебойной, безопасной и успешной оплаты.

Торговый эквайер принимает платежи от имени вашего бизнеса, а обработчик платежей берет на себя обработку платежей. В процессе оплаты продавец и платежная система не взаимодействуют напрямую.

Поиск поставщика платежных услуг, который предлагает услуги по обработке платежей и торговому эквайеру, является идеальным решением. Таким образом, вы можете оптимизировать свои операции вместо того, чтобы работать отдельно с PSP и торговым эквайером. У вас будет один провайдер, который позволит вам принимать карточные платежи и альтернативные способы оплаты на единой платформе.

Используйте универсальную PSP, которая обрабатывает весь процесс онлайн-платежей.

С MONEI в качестве поставщика платежных услуг все, что вам нужно, — это мы. У нас прямые отношения с банками-эквайерами, поэтому вам не придется иметь дело с несколькими поставщиками платежных услуг.

После подключения MONEI к вашему веб-сайту и настройки способов оплаты в своем аккаунте вы сможете принимать онлайн-способы оплаты, включая кредитные и дебетовые карты, а также ряд альтернативных способов оплаты.Мы регулярно добавляем новые способы оплаты, чтобы вы могли охватить больше людей, улучшить качество обслуживания клиентов и увеличить продажи в электронной коммерции.

Готовы начать? Зарегистрируйтесь здесь и обратитесь в службу поддержки, если у вас возникнут вопросы.

Местные способы оплаты: полное руководство для продавцов электронной коммерции Какие существуют альтернативные способы оплаты? [Краткое руководство]Adyen vs. Stripe: сравнительный обзор 2021 года

Как функции Stripe соотносятся с Adyen? Во-первых, поскольку Stripe является поставщиком платежных услуг, вы сможете зарегистрироваться и начать использовать свою учетную запись всего за несколько минут — с доступом ко всем стандартным функциям их платежной платформы.

В целом, Stripe позволяет:

- Принимаем все основные кредитные и дебетовые карты

- Принимайте платежи Apple и Google Pay, а также другие цифровые кошельки

- Принимайте местные платежи в разных странах, а также списывайте через ACH

- Принимайте способы оплаты со всего мира с интеграцией Stripe Sources

С помощью Stripe вы можете обрабатывать платежи и отображать цены в предпочтительной валюте клиента, но получать выплаты в предпочитаемой вами валюте.Stripe работает с более чем 135 валютами и более чем 25 странами.

Вот пример страницы оформления заказа, созданной с помощью Stripe. Источник изображения: Stripe.

Кроме того, как и Adyen, Stripe дает вам возможность настроить платежное решение, предлагая следующие варианты:

- Спроектируйте или создайте свою собственную платежную форму для настольных компьютеров, планшетов или мобильных устройств с помощью набора инструментов пользовательского интерфейса Stripe

- Вставьте форму оплаты для настольного компьютера, планшета или мобильного устройства на свой веб-сайт

- Перетащите страницу умных платежей Stripe в процесс оформления заказа в корзине покупок

- Принимайте личные платежи с помощью Stripe Terminal

- Создайте индивидуальное платежное решение для своей торговой площадки или платформы с помощью Stripe Connect

- Используйте Stripe Billing для отправки индивидуальных счетов-фактур и приема платежей от клиентов, а также для настройки периодических платежей

- Прямая интеграция с плагинами электронной коммерции для лучших решений с открытым исходным кодом, таких как Magento, WooCommerce и Drupal

Кроме того, для управления потоком платежей и общими процессами Stripe включает:

- Системы аутентификации и авторизации для оптимизации доходов

- Система машинного обучения Stripe Radar для выявления и предотвращения мошенничества

- Dynamic 3D Secure дополнительная защита от мошенничества

- Разрешение споров

- Финансовые и платежные отчеты через Stripe API и панель управления

- Поддержка учета для синхронизации данных Stripe с бухгалтерской книгой

- Панель управления для просмотра и управления всеми данными, а также управления возвратами, мошенническими платежами и спорами

- Мобильное приложение Dashboard для отслеживания и управления вашими платежами на ходу

- Многопользовательский доступ с определенными ролями и разрешениями

- Интеграция с различными бизнес-решениями, от программного обеспечения для бухгалтерского учета до платформ электронной коммерции, торговых точек и т. Д.

- Круглосуточная служба поддержки клиентов по электронной почте, в чате или по телефону

Д.

Д.Наконец, помимо всего, что входит в стандартную платформу, Stripe также предлагает дополнительные услуги или более продвинутые уровни определенных встроенных услуг, которые требуют дополнительных затрат.

Эти услуги включают:

- Пользовательская или экспресс-версия Stripe Connect

- Радар для групп мошенничества для расширенной защиты от мошенничества

- Защита от возвратного платежа

- Бизнес-данные на базе SQL через Stripe Sigma

- Stripe Atlas за услуги, связанные с открытием бизнеса

- Stripe Issuing для создания и распространения физических и виртуальных карт (в настоящее время только по приглашениям)

- Премиум-поддержка

Вот пример панели инструментов Stripe с обзором данных о платежах.Источник изображения: Stripe.

В конечном счете, в то время как Adyen больше концентрируется на оптимизации «закулисных» процессов фактического платежа, Stripe больше сосредотачивается на интерфейсе пользователя, а также на некоторых более широких операциях, связанных с обработкой платежей. Как вы увидите на веб-сайте Stripe, они продают свои услуги как «полный набор инструментов для интернет-бизнеса», где Адиен «создает удобные платежные системы».

Таким образом, вы можете увидеть, что функции Stripe не обязательно предназначены для наиболее продвинутой обработки платежей , а предназначены для обработки платежей в сочетании с другими бизнес-сервисами.Возможно, по этой причине Stripe является обычным платежным процессором, который должен быть встроен в другие инструменты, такие как POS-системы, платформы электронной коммерции и т. Д., В отличие от Adyen.

Эквайрер карти платежный процессор: в чем разница?

Прием платежей в Интернете может показаться простым процессом. На самом деле, однако, могут быть разные модели и сценарии. Операторы карт, платежные системы и поставщики платежных услуг имеют свои собственные роли в процессе платежей.Тем не менее, эти роли и различие между ними не всегда должным образом объясняются.

Это приводит к неправильным представлениям, например к ошибочному принятию эквайера за платежную систему.

Этот пост призван пролить свет на проблему. Мы ответим на следующие вопросы:

- Что такое банк-эквайер?

- Что такое платежный процессор?

- Что такое поставщик платежных услуг?

- Каковы их роли?

- Как они подходят вашей бизнес-модели?

Начнем с определений.

Что такое эквайер банковских карт?

Банк-эквайер платежных карт является членом карточной организации, такой как Visa или Masterсard, которая заключает соглашение с продавцом и ведет свой счет для приема платежей. Таким образом, он действует как посредник между продавцом и международными платежными системами.

Оператор-эквайер карты позволяет продавцам принимать платежи по кредитным, дебетовым или предоплаченным картам. Чтобы узнать больше о роли эквайера в процессе оплаты, ознакомьтесь с этим подробным руководством.

Начните принимать платежи сегодня

Узнать большеЧто такое платежная система?

Обработчик платежей — это компания или финансовое учреждение, имеющее прямой технический доступ к платежным системам и выполняющее техническую обработку онлайн-платежей, таких как платежи по кредитным, дебетовым или предоплаченным картам (Visa, Mastercard, American Express и т. Д.)

Обработчик платежей выполняет транзакцию

Роль обработчика платежей состоит в том, чтобы облегчить и фактически выполнить транзакцию.

Прочтите этот пост, чтобы узнать больше о различиях между платежным процессором и платежным шлюзом.

PSP

PSP или поставщик платежных услуг — это организация, которая предоставляет услуги платежных карт продавцам на основании соглашения с покупателем. PSP также может предоставлять доступ к альтернативным способам оплаты, таким как Alipay, WeChat и т. Д., Для обработки других типов транзакций.

PSP предоставляет услугу, которая позволяет продавцам принимать различные типы платежей.

В чем разница между банком-эквайером по карте, PSP и платежным процессором?

Разница между банком-эквайером, PSP и платежной системой заключается в том, что эти организации выполняют разные задачи.

Оператор-эквайер по картам ведет счет продавца для приема платежей за них, тогда как платежный процессор отвечает только за обработку платежей; продавцы не имеют дела напрямую с процессором в процессе оплаты.

Продавец может работать как с эквайером, так и с PSP. Они также могут выбрать PSP в качестве единственной стороны для работы, чтобы PSP обрабатывал весь процесс оплаты. Таким образом, у продавца будет одна компания, принимающая как платежи по карте, так и альтернативные способы оплаты.

Что касается ECOMMPAY, то это основной участник Visa и Mastercard, поставщик платежных решений и прямой эквайер. Это означает, что ECOMMPAY может обрабатывать онлайн-платежи с помощью предоплаченных, дебетовых и кредитных карт, а также может обрабатывать альтернативные способы оплаты.

Заключение

Так что же вызывает путаницу? Хотя эти неотъемлемые части процесса оплаты явно выполняют разные задачи, иногда одна компания объединяет несколько задач. Например, та же компания, которая обрабатывает платежи, может также предоставлять услуги торгового эквайринга (известные как прямой эквайринг).

Более того, одна и та же компания или финансовое учреждение может предоставлять услуги для приема как платежных карт, так и альтернативных способов оплаты (таких как Alipay или WeChat). При выборе платежного партнера важно иметь в виду общую картину и выбрать компанию, которая может предложить индивидуальное решение для удовлетворения всех потребностей вашего бизнеса.

Хотите принимать платежи в Интернете?

Принимайте платежи по картам по всему миру с ECOMMPAY.

ПОДАТЬ ЗАЯВКУChase Merchant Services Review: комиссии, плюсы, минусы и альтернативы

Chase Merchant Services сияет как прямой процессор с передовой технологией и знакомым именем.Тем не менее, поиск подходящей цены и списка функций — это полдела с торговыми услугами, и менее сложные альтернативы, такие как Square и Clover, могут быть лучшими вариантами для некоторых предприятий. Вот что нужно знать.

Принимайте платежи без проблем

Ознакомьтесь с рекомендациями наших поставщиков платежных услуг, которые подходят вашему бизнесу.

Что такое Chase Merchant Services?

С момента приобретения Paymentech, Inc., Chase Merchant Services является одновременно процессором и банком-эквайером в транзакциях.Эти типы устройств, часто называемые прямыми процессорами, предлагают малому бизнесу скорость и душевное спокойствие как взаимодействие два в одном.

Все системы обработки платежей должны подключаться к банку-эквайеру во время каждой транзакции. Однако в Chase Merchant Services система обработки платежей и банк-эквайер — это одно и то же.

В результате выбор Chase Merchant Services в качестве вашей системы обработки платежей может упростить шаги для успешного получения оплаты.

Chase Merchant Services комиссии за транзакции по касанию, падению и смахиванию составляют 2,6% + 0,10 доллара и 3,5% + 0,10 доллара за транзакцию с ключом. Однако некоторые платежные системы электронной коммерции устанавливают фиксированную комиссию за транзакции с ключом в размере 2,9% + 0,25 доллара США. Он отмечает, что, разговаривая со специалистом по платежам, вы можете договориться о сборах.

Не должно быть ежемесячной платы и никаких долгосрочных контрактов. Есть некоторые исключения, поэтому обязательно обратите внимание на ваш точный контракт с Чейзом, прежде чем принимать какие-либо решения.К ним относятся:

Компании, которым необходимо обрабатывать несколько валют.

Компании, которые обрабатывают продажи по кредитам и дебетам на сумму более 5 миллионов долларов.

Компании, у которых есть особые требования к программному обеспечению или подключению.

Эти компании не смогут отказаться от долгосрочных контрактов и вместо этого будут действовать в соответствии с дополнительными условиями, которые могут включать плату за досрочное расторжение. Судя по этим ограничениям, дополнительные сборы Chase Merchant Services вряд ли будут применяться к малому бизнесу.Если они действительно применимы к вашему бизнесу — скажем, потому что ваш бизнес полагается на обработку многих типов международных валют — вы можете рассмотреть альтернативы Chase Merchant Services.

Обратите внимание, что могут возникнуть дополнительные расходы, если вы арендуете, а не покупаете POS-оборудование, такое как терминалы и устройства чтения карт.

Когда дело доходит до кассовых систем, Chase Merchant Services может предоставить вашему бизнесу множество вариантов на выбор.

У этих торговых точек есть широкий охват.Вы сможете выбрать часть POS-оборудования Chase Merchant Services, например Ingenico iCT250 или Verifone VX680. У него есть мобильные решения, а также удобные автономные терминалы и планшеты для точек продаж или виртуальные веб-порталы для оплаты.

Вот обзор всех POS-продуктов, которые предлагает Chase Merchant Services:

Устройство чтения карт Bluetooth с приложением: может интегрироваться с iPhone, iPad и устройствами Android. Хотя он обрабатывает чипы EMV, он еще не поддерживает функцию ответвления.

Автономные терминалы: они могут обрабатывать карты с чипом EMV и с магнитной полосой, а также некоторые мобильные платежи, такие как Apple Pay. Они также позволяют настраивать наконечники и составлять отчеты.

Планшеты. Вы можете создать свое идеальное платежное решение на основе этой аппаратной системы на базе iPad или купить все компоненты в комплекте. Они предлагают более продвинутые возможности, такие как информация о клиентах, инвентаризация, управление сотрудниками и отслеживание продаж.

Виртуальные терминалы: если вы ведете бизнес в сфере электронной коммерции, это необходимо для обработки платежей, совершаемых в Интернете, но это решение также можно использовать для обработки платежей по картам, сделанных по телефону или по почте.Решение Chase также позволит вам управлять отгрузками.

Решения для электронной коммерции: эти гибкие решения обеспечивают интеграцию с несколькими платформами и используют Authorize.Net в качестве платежного шлюза.

Кроме того, вы можете интегрировать программное обеспечение для точек продаж другого бренда с вашей системой Chase Merchant Services, чтобы легко удовлетворить конкретные потребности и предпочтения вашего бизнеса.

На веб-сайте Chase Merchant Services есть инструмент, который вы можете использовать, чтобы увидеть, какие варианты лучше всего подходят для вашего бизнеса, просто сообщив им, какой тип бизнеса вы ведете и как обычно принимаете платежи.Вы также можете использовать этот инструмент, чтобы просмотреть лучшие решения для интеграции программного обеспечения и электронной коммерции для вашего бизнеса.

Однако следует отметить, что цены и планы оплаты для любых выбранных вами POS-систем, похоже, не всегда доступны на веб-сайте Chase Merchant Services.

Если у вас магазин электронной коммерции, вы также сможете использовать Chase Merchant Services. Он имеет интеграцию со многими популярными платформами электронной коммерции, в том числе:

Обработка мобильных платежей

Благодаря возможностям обработки мобильных платежей, которые предлагает Chase Merchant Services, вы и ваши сотрудники можете выполнять быстрые и безопасные транзакции за пределами кассы. .С картридером Chase и приложением Chase Mobile Checkout вы сможете принимать платежи через смартфоны и планшеты Apple и Android.

Chase также предлагает беспроводной терминал, который функционирует так же, как настольное кассовое устройство, но может перемещаться по мере необходимости благодаря Wi-Fi или сотовой связи.

Преимущества Chase Merchant Services

Во-первых, давайте рассмотрим, какие из функций Chase являются особенно хорошими новостями для вашего бизнеса:

Интеграция электронной коммерции

Первые заметные хорошие новости, которые Chase приносит малому бизнесу ? Возможность выбрать интеграцию с вашей платформой электронной коммерции.

Если вы ведете большую часть своего бизнеса в Интернете через сайт электронной коммерции, то для вас станет облегчением то, что Chase Merchant Services легко позволит вам интегрировать эту платформу электронной коммерции с ее процессингом, чтобы вы могли собирать платежи.

Он работает с различными платформами электронной коммерции, поэтому вполне вероятно, что вы сможете начать работу и принимать платежи в кратчайшие сроки.

Процессор два в одном и банк-эквайер

Еще один огромный плюс, которым может похвастаться Chase Merchant Services? Его суть два-в-одном: он является одновременно платежным процессором и банком-эквайером.

Поскольку Чейз будет носить обе эти шляпы, обработка платежей в вашем бизнесе будет происходить намного быстрее и безопаснее. Поскольку в этом процессе будет меньше передач, будет меньше обручей, через которую можно будет проскочить платежную информацию.

Кроме того, поскольку меньше заинтересованных сторон должно получать оплату в этой настройке обработки платежей, Chase часто сможет заключить для вас более выгодную сделку, чем другие системы обработки, в которых задействовано больше субъектов.

Недостатки Chase Merchant Services

Как и любой другой финансовый продукт для малого бизнеса, у Chase Merchant Services есть недостатки.

Вот два наиболее заметных недостатка выбора Chase в качестве поставщика торговых услуг для вашего бизнеса:

Программы для торговых посредников

Одним из наиболее заметных недостатков выбора Chase Merchant Services является наличие программы независимых торговых посредников.

По сути, это означает, что другие компании будут объединять Chase Merchant Services со своими собственными торговыми услугами и потенциально размечать их.

Легко избежать программы торговых посредников, покупая прямо из самого источника Chase Merchant Services, но это создает неопределенность и сложности в сочетании поиска подходящих торговых услуг для вашего бизнеса.

Неясная цена

Ранее Chase Merchant Services не указывала комиссии за транзакции на своем веб-сайте. Хотя это изменилось, по-прежнему отсутствует прозрачность, когда дело доходит до его опций POS. Выбрав идеальный пакет, вы должны поговорить со специалистом по платежам, чтобы завершить транзакцию.

Поскольку эти специалисты могут быть штатными или нет, это может привести к путанице в отношении цен и оплаты, как отмечали пользователи в обзорах.

Самые последние отзывы пользователей о Chase Merchant Services не особо восторженные.

Отзывы и жалобы на странице Better Business Bureau для Chase Paymentech, компании, предоставляющей торговые услуги для Chase, в основном отрицательны и оцениваются всего в 1,5 звезды из пяти. Он имеет рейтинг B, что говорит о том, что он может относительно быстро разрешать жалобы клиентов. Клиенты говорят, что они закрыли учетную запись только для того, чтобы продолжать получать платежи от Chase Paymentech, и что интеграции сложно использовать.Другие клиенты оставили отзыв об услуге и написали, что плохо обслуживают клиентов.

Лучшие альтернативы Chase Merchant Services

Если вас не полностью убедили Chase Merchant Services, вам важно выбрать другие варианты, чтобы увидеть, есть ли там более подходящие для вашего бизнеса.

Square

Вы, вероятно, узнаете характерно гладкое и белое оборудование Square для обработки платежей — от самого простого считывателя магнитной полосы до усиленной подставки для iPad, есть широкий выбор продукции Square.

Список функций, которые предлагают системы точек продаж Square, очень длинный: вы сможете управлять сотрудниками, управлять запасами, создавать оптимизированный процесс оформления заказа и даже предоставлять подарочные карты своим клиентам.

Что касается аппаратного обеспечения, вы можете выбрать из пяти торговых точек Square, которые включают считыватель магнитной полосы, считыватель микросхем, устройство для бесконтактных платежей и считыватель микросхем, подставку и регистр.

Что касается программного обеспечения, вы можете выбрать бесплатное приложение Square Point of Sale или более дорогое и мощное программное обеспечение под названием Square for Retail.

Однако, помимо этого списка функций, устройств и программных опций, которыми может похвастаться Square, Square — просто одна из самых простых POS-систем на рынке. Кроме того, цены на Square невероятно прозрачны и просты для понимания. Square взимает 2,6% + 0,10 доллара США за личные платежи и 3,5% + 0,15 доллара США за транзакции без предъявления карты.

В целом, Square будет намного удобнее для вас, вашего бухгалтера и ваших сотрудников.

Clover

Еще одна лучшая альтернатива Chase Merchant Services, которую вы должны рассмотреть, — Clover.

Так же, как Square, Clover — это технологическая компания по продаже точек продаж, которая стремится разрушить отрасль, в которой такие традиционные игроки, как Чейз, руководят годами.

Ему удалось это сделать, предлагая одни из самых лучших аппаратных и программных опций для точек продаж на рынке. Clover предлагает широкий выбор устройств для точек продаж — Clover Go, Clover Flex, Clover Mini и Clover Station. Только Clover Go требует интеллектуального устройства для обработки платежей, в то время как другие варианты полностью оборудованы.

Clover также предлагает несколько опций программного обеспечения для торговых точек. Вы можете выбрать один из бесплатных тарифных планов Payments Plus, среднего уровня Register Lite или сверхмощного программного обеспечения Register.

Хотя системы точек продаж Clover не так узнаваемы, как Square, и не так популярны, как Chase Merchant Service, это, безусловно, жизнеспособный вариант для владельцев бизнеса, которые ищут простую систему обработки платежей по справедливой цене.

PayPal

PayPal — это еще один вариант, который, если вам не нужен специальный аккаунт продавца для вашего бизнеса, может работать достаточно хорошо.

Это также отличный вариант для тех, кто обрабатывает много онлайн-платежей, поскольку комиссия составляет 2,9% + 0,30 доллара США за каждую транзакцию. Это больше, чем плата за личные транзакции Chase Merchant Services, но она создана специально для работы в Интернете. PayPal имеет и другие преимущества.

Здесь вы можете настроить PayPal, если вам нужно личное интеллектуальное устройство для использования для физических транзакций. При использовании кард-ридера PayPal Here транзакции обходятся в 2,7%.

Это может работать в ваших интересах и быть лучшим вариантом для вас, в зависимости от того, какие транзакции обычно выполняет ваш бизнес.

Версия этой статьи была впервые опубликована на Fundera, дочерней компании NerdWallet.

Цены и сборы | Полоса

Выдача

Создание, управление и распространение виртуальных и физических карт

Создание карты

Создавайте и выпускайте карты мгновенно, и получите фирменные физические карты всего за два дня.

- Дизайн фирменных карточек

- Различные варианты доставки

- Выпуск карт через Connect

- Пуш-инициализация в цифровые кошельки

3 доллара США на физическую карту

Карточные операции

Устанавливайте пользовательские элементы управления для каждой транзакции и обновляйте их в любое время.

- Гибкий API для управления картами

- Динамическое управление расходами

- Разрешения в режиме реального времени

- Расширенные данные транзакции

Начните сегодня, и мы откажемся от комиссии за транзакцию по карте для первых 500 000 долларов США в объеме транзакции по карте.

0,2% + 0,20 $ за транзакцию после этогоМеждународные платежи

Дополнительные комиссии, необходимые для международных карт и конвертации валюты.

1% + 30 ¢ для трансграничных транзакций Если требуется конвертация валюты, взимается дополнительная комиссия в размере 1%.

Споры

Спорные операции по выпущенным картам.

15 долларов США за проигранный спор

Индивидуальная экономика доступна для компаний с большим объемом платежей или уникальными бизнес-моделями. Связаться с отделом продаж

РазборкаStripe: как платежная компания с оборотом $ 36 млрд увеличивает онлайн-торговлю

Сегодня около 4 долларов.Мировая коммерция на 3T происходит онлайн. Stripe намерена увеличить это число.

По мере того, как предприятия и потребители становятся более комфортными при использовании кредитных карт в Интернете, доля онлайн-торговли в США неуклонно увеличивается за последние 20 лет.

Этот рост создал большие возможности в сфере платежей, и такие компании, как Stripe — платежный единорог, оцениваемый в огромные 36 миллиардов долларов, — жаждут заработать на них.

Братья Патрик и Джон Коллисон основали Stripe в 2010 году, пытаясь получить долю в онлайн-платежах, тогда еще зарождающемся рынке с безграничными возможностями роста.

В частности, Collisons нацелены на более беспрепятственное соединение онлайн-компаний и платежных систем, позволяя большему количеству компаний принимать онлайн-платежи.

«Stripe действительно появился, потому что мы были потрясены тем, насколько сложно было взимать плату за вещи в Интернете». — Джон Коллисон

Чтобы помочь включить онлайн-торговлю, Stripe создает набор API-интерфейсов, которые позволяют разработчикам реализовать свои платежные возможности. Эти API-интерфейсы обрабатывают все, от принятия и обработки до расчета и согласования, обеспечивая при этом соответствие и безопасность.

Stripe также предлагает несколько неожиданных предложений, в том числе ресурсы, помогающие компаниям создавать собственные инструменты внутренней аналитики, и Stripe Atlas, который помогает предпринимателям создавать предприятия, зарегистрированные в США, за считанные минуты.

В интервью на конференции CB Insights ‘2019 Future of Fintech’ CPO Stripe Уильям Гейбрик указал, что компании больше ограничены ресурсами разработчиков, чем капиталом.