Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Где взять деньги на покупку дома — ТОП действенных вариантов

Люди часто стоят перед вопросом, где взять деньги на покупку дома и реализовать давнюю мечту о собственном жилище в черте города или за его пределами. В отличие от квартиры, стоимость такого жилья выше, что требует больших стараний и поиска действенных вариантов.

Как собрать денег на дом — пошаговая инструкция

Для реализации цели по покупке собственного жилья действуем следующим образом:

- Определяемся с необходимой суммой. Перед тем как собрать денег на дом, важно просчитать будущие затраты на его покупку или строительство. Для последнего варианта составляем смету с учетом текущей стоимости стройматериалов, земельного участка и услуг уполномоченных органов (при оформлении земельного участка). Стоимость коттеджа составляет от 10 000 долларов и выше в зависимости от площади, этажности, региона расположения, материала, земельного участка и других факторов.

- Рассчитываем прибыль. Определяем семейный доход, в который входят все виды прибыли, в том числе дополнительный заработок. При возможности находим дополнительную работу для увеличения полученной суммы.

- Учитываем расходы. Важно прикинуть размер затрат, характерных для семейства. Наличие списка позволяет наглядно увидеть текущие расходы и исключить ненужные статьи. К примеру, частые походы в ресторан или кино можно заменить сытным ужином дома или просмотром фильма на телевизоре.

- Открываем депозит. Перед тем как накопить на дом, получаем кредитную карту или заключаем депозитный договор с банком. Это необходимо, чтобы на отдельном счету накапливать свободные деньги и исключить их случайную трату. Освободившиеся суммы сразу направляются на «пластик» или вклад. Дополнительный плюс такого способа — приумножение уже имеющихся средств.

- Придерживаемся плана. Важно сразу забыть о «свободных» деньгах. Это неприкосновенный запас, который пойдет на покупку дома и не может быть потрачен.

- Используем дополнительные способы. Чтобы ускорить накопление требуемой суммы и покупку коттеджа, обращаемся к знакомым и близким за помощью, продаем ценные вещи (если таковые имеются) или обращаемся на краудфандинговую площадку (об этом ниже).

Кредит на дом — где взять денег

При небольшой зарплате сбор денег на дом вряд ли принесет результаты. Здесь можно использовать альтернативный метод — оформить кредит в одном из банковских учреждений. Сегодня многие финансовые организации выдают займы на приобретение коттеджей.

Для получения кредита на дом к клиентам выдвигается ряд требований — наличие гражданства, позитивная кредитная история, трудовой стаж и возраст от 21 до 60 лет. Банковское учреждение оценивает возможность внести первоначальный платеж, а также саму работу (важно, чтобы риск ее потери был минимален).

При оценке дома банковское учреждение изучает процент износа, материал здания, инфраструктуру и наличие коммуникаций. При высокой ликвидности здания (возможности его продажи в случае просрочки по займу) банк выдаст кредит. Главное условие — обязательное страхование рисков и трудоспособности. Страхуется титул, вероятность утраты и повреждения имущества.

Для получения кредита на дом требуется выбрать подходящее здание, изучить варианты кредитования, собрать бумаги и добиться одобрения в выбранном банковском учреждении. Сегодня такие займы выдает Дельта Кредит (8,25%), ТКБ (8,7%), Тинькофф (8,99%) и другие банки.

Как купить дом, если нет денег — Интернет в помощь

При наличии финансовых затруднений требуемую сумму можно накопить, собрать или заработать. Выделяется дополнительный (альтернативный) вариант — попросить денежной помощи у других людей. Это ответ на вопрос, как купить дом без денег и возможности их собрать.

Алгоритм такой:

- Подбираем краудфандинговую площадку (пример, sbordeneg.com).

- Регистрируемся и создаем страницу сбора денег на дом. В ней указываем важность покупки, цели, причины финансовых затруднений. Указываем шаги, которые были проделаны для решения поставленной задачи.

- Распространяем ссылку на страницу через соцсети, друзей, форумы.

- Получаем перечисления и благодарим каждого, кто перевел деньги (если такая возможность имеется).

Поделитесь с друзьями!

sbordeneg.com

как его взять + список банков и отзывы

В статье мы рассмотрим, как получить кредит на покупку дома. Узнаем, выдают ли банки кредиты на строительство загородного дома и сколько составляет первоначальный взнос по ипотечному или потребительскому кредиту. Мы подготовили для вас пошаговую инструкцию по получению кредита и собрали отзывы заемщиков.

ТОП-7 банков, выдающих кредиты на покупку дома

Предлагаем ознакомиться с перечнем кредитных учреждений, где можно оформить такой вид кредита, в том числе без первоначального взноса. А ниже мы узнаем, можно ли получить потребительский кредит под покупку дома или для этих целей подходит только ипотека.

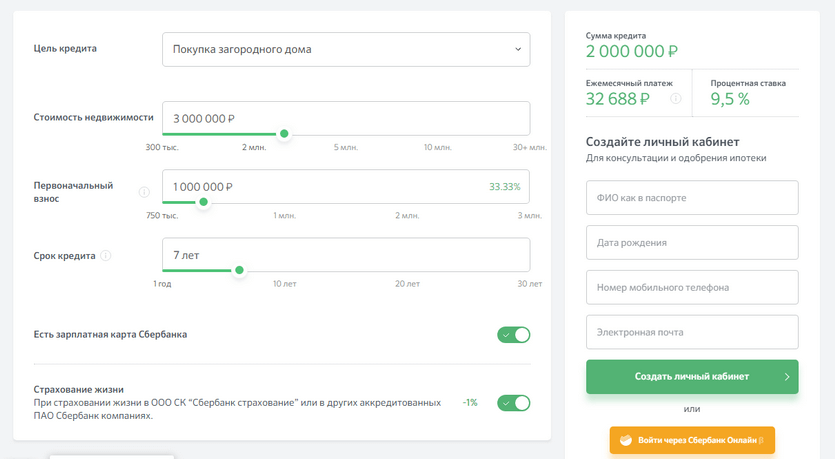

Сбербанк

В качестве обеспечения может выступать:

- объект недвижимости, который приобретается;

- земельный участок с расположенным на нем домом.

Заявка рассматривается в течение 2 — 5 рабочих дней. В случае одобрения средства могут быть предоставлены одной суммой либо частями. Вы сможете погасить кредит досрочно, в полном объеме либо частично, написав заявление.

Также прочитайте: Максимальный кредит в Сбербанке: какую сумму и на какой срок одобрят, порядок получения кредита

Россельхозбанк

Кредитование осуществляется только в рублях. В качестве обеспечения выступает залог приобретенной недвижимости, поручительство третьих лиц, а также залог уже имеющегося у заемщика жилья.

Кредитование осуществляется только в рублях. В качестве обеспечения выступает залог приобретенной недвижимости, поручительство третьих лиц, а также залог уже имеющегося у заемщика жилья.

Средства предоставляются в полном объеме, единовременно. Никаких комиссионных сборов за оформление и выдачу кредита не взимается.

В данной банковской организации действует несколько кредитных программ:

| Название программы | Первоначальный взнос | Процентная ставка |

| Ипотека | от 15% | от 8,8% |

| Ипотека по двум документам | от 50% стоимости дома | от 9,3% |

| Целевая ипотека | 0% | от 9,05% |

Райффайзенбанк

Программа банка позволяет приобрести коттедж на вторичном рынке недвижимости. Условия выдачи такого кредита следующие:

- обязательный первый взнос — от 40%;

- можно привлечь родственников в качестве созаемщиков, чтобы увеличить сумму кредита;

- рассматривается доход не только официальных супругов, но и гражданских;

- для первоначального взноса можно использовать материнский капитал.

Решение по заявке принимается за 2 — 5 рабочих дней, около 3 дней уходит на одобрение выбранного вами объекта. Если планируете погашать кредит досрочно, можете сократить ежемесячный платеж либо уменьшить срок кредитования.

Газпромбанк

Обращаясь в кредитное учреждение, вы можете воспользоваться специальной программой приобретения таунхаусов с земельным участком в поселках, которые строит группа компаний «Газпромбанк Инвест». Заем предоставляется единовременно, с минимальным взносом в 20%.

Обращаясь в кредитное учреждение, вы можете воспользоваться специальной программой приобретения таунхаусов с земельным участком в поселках, которые строит группа компаний «Газпромбанк Инвест». Заем предоставляется единовременно, с минимальным взносом в 20%.

Обязательным является страхование объекта недвижимости, добровольным — личное страхование заемщика. Заявка рассматривается 1 — 10 рабочих дней с момента подачи полного пакета документации. При этом условия кредитования определяются в индивидуальном порядке.

Также прочитайте: Условия автокредита в Газпромбанке: процентные ставки, подача онлайн-заявки и отзывы заемщиков

Открытие

По одному кредитному договору допускается не более четырех созаемщиков. При этом размер кредита — до 70% от стоимости недвижимости.

К ставкам по данному кредиту возможны надбавки. В частности:

- если вы не относитесь к зарплатным клиентам: +0,25%;

- ваш созаемщик ИП: +1%;

- если подтверждаете доход справкой по форме банка: +0,25%;

- отсутствует страхование жизни: +2%.

Платежи по кредиту необходимо вносить каждый месяц, равными суммами.

Росбанк

Вы можете воспользоваться возможностью получить кредитные средства как на жилой дом, так и на его долю, а также таунхаус. Первоначальный взнос по данной программе кредитования составляет от 50% рыночной стоимости недвижимости. В качестве залога может выступать квартира, которая уже есть у заемщика.

Вы можете воспользоваться возможностью получить кредитные средства как на жилой дом, так и на его долю, а также таунхаус. Первоначальный взнос по данной программе кредитования составляет от 50% рыночной стоимости недвижимости. В качестве залога может выступать квартира, которая уже есть у заемщика.

Юникредит Банк

В этом банке действует программа «Ипотечный кредит на коттедж» с первоначальным взносом от 50% стоимости объекта. Средства выдаются под залог приобретаемого дома и земельного участка, на котором он расположен. Обязательное участие риелтора в сделке не требуется.

В этом банке действует программа «Ипотечный кредит на коттедж» с первоначальным взносом от 50% стоимости объекта. Средства выдаются под залог приобретаемого дома и земельного участка, на котором он расположен. Обязательное участие риелтора в сделке не требуется.

Если у вас есть супруг/супруга, он автоматически становится поручителем по оформляемому кредиту. По желанию заемщика в расчет может быть принят доход его близких родственников, а также все выплаты, которые можно подтвердить документально.

Как взять кредит на покупку дома?

Так как свой дом все чаще становится мечтой большого количества людей, разберемся, как взять ипотеку на его приобретение или оформить кредит наличными.

Итак, чтобы оформить кредит, нужно пройти несколько этапов:

- Выбрать банковскую организацию с подходящими для вас условиями. Это очень важно, так как от этого зависит не только спокойствие всей семьи, но и ее материальное положение. Поэтому к выбору следует подходить со всей ответственностью.

- Подать заявку и необходимый пакет документации.

- Дождаться решения, которое вынесет кредитная организация. В среднем это занимает около 5 рабочих дней.

- Найти дом, который соответствует всем требованиям банка.

- Предоставить все бумаги на выбранную недвижимость.

- Оценить имущество. Во многом от этого зависит лимит вашего кредита.

- Застраховать жилье. Это дополнительная защита от разного рода рисков.

- Заключить ипотечный договор. Читайте каждую строчку, все, что непонятно, спрашивайте. Особое внимание обратите на схему платежей, комиссионные сборы и другие расходы.

Большая часть банковских организаций позволяет заполнить заявку на кредитование прямо на официальном сайте. Это удобно и значительно экономит время. В частности, такая функция доступна на сайте Сбербанка.

Требования к дому

Объект недвижимости, выбранный вами для покупки, тщательно проверяют юристы и специалисты банковской организации. Анализируются не только юридические, но и строительные риски.

Поэтому пристальное внимание уделяется следующим критериям:

- Качеству материала, из которого построен дом. Это оказывает прямое влияние на срок его эксплуатации.

- Физическому состоянию дома. Он не должен быть ветхим, требовать проведения капитального ремонта.

- У частного дома должны быть все коммуникации. Речь идет о наличии воды, света, теплоснабжения.

- Дом должен быть отдельно стоящим и с земельным участком.

- По дате постройки действуют ограничения к щитовым, саманным и загородным домам из бруса. Если им более 10 лет, банк может отказать в кредитовании.

Важным показателем является и расположение дома. Наиболее благоприятным считается черта города: если объект недвижимости находится в глухой деревне, куда сложно добраться, его вполне могут признать неподходящим.

Конечно, купить дом в сельской местности реально, но и требования у кредиторов будут жесткие:

- у дома должен быть четкий адрес;

- обязательно наличие полноценных путей для подъезда;

- дом подходит для круглогодичного проживания;

- до ближайшего офиса банка-кредитора не должно быть больше 50, а иногда 100 километров;

- износ конструкций составляет не более 45 — 50%;

- если дом деревянный, обязательно наличие противопожарного покрытия.

Отметим, что земельный участок, на котором располагается дом, должен относиться к категории земель под ИЖС.

Документы для оформления кредита

К списку обязательной документации можно отнести:

- Паспорт заемщика.

- Справку 2-НДФЛ (иногда допустима по форме банка).

- Ксерокопия трудовой книжки.

- Второй документ по вашему выбору: ИНН, СНИЛС и так далее.

- Свидетельство о заключении брака.

- Свидетельство о рождении ребенка/детей.

Вместе с этим пакетом предоставляются бумаги на залоговое имущество:

- Кадастровый паспорт на участок земли.

- Оригинал выписки из ЕГРП об отсутствии обременения.

- Тех. паспорта объекта недвижимости.

- Все бумаги, подтверждающие право собственности на дом.

- Выписка из домовой книги.

- Заверенное у нотариуса согласие второго супруга на оформление недвижимости в залог.

- Отчет оценочной фирмы.

Этот список может быть расширен либо сокращен в зависимости от политики конкретного кредитного учреждения.

Плюсы и минусы покупки дома в кредит

Перед тем, как принимать решение о покупке дома в кредит, нужно взвесить все положительные и отрицательные стороны такой сделки. Прежде всего, определитесь, хватит ли у вас денежных средств, чтобы погашать кредит вовремя.

Учитывайте, что будут и дополнительные затраты: страховка, платежи за различные услуги и прочее.

Теперь конкретнее пройдемся по плюсам и минусам. Итак, плюсы:

- Недвижимостью можно воспользоваться сразу, как только подпишите договор.

- Кредит можно гасить досрочно, чтобы снизить платежи.

- Уверенность в том, что приобретенный объект юридически чист.

- Возможность стать владельцем дома в короткие сроки, без длительного накопления средств.

- Можно компенсировать проценты по кредиту, используя налоговый вычет.

От минусов также никуда не деться:

- Большой размер переплаты за пользование кредитом.

- Нужно оплачивать доп. расходы (услуги нотариуса и так далее).

- Вы можете жить в доме, но продать или подарить его у вас права нет.

- Сложное оформление кредита.

- Риск потерять имущество в случае задержек по оплате.

Отзывы о получении кредитов на покупку дома

Ирина

«Мы с мужем оформили ипотечный займ в Сбербанке, покупали коттедж. Сразу собрали все документы, поэтому одобрение пришло быстро. Условия понятные, прозрачные. Главное, платить вовремя, чтобы проблем не было. У нас пока все идеально, банком довольны».

Natasha

«В прошлом году брали кредит на дом в Росбанке. Условия подобрали полностью под наши потребности и возможности, ничего плохого сказать не могу. Процент, считаю, великоват, но сейчас везде так».

Светлана

«Друзья семьи посоветовали нам обратиться в Россельхозбанк, как только узнали, что мы дом хотим купить. Сумма кредита нас устроила, срок — тоже. Минус в долгом оформлении. Но это легко объясняется, так как сумма немаленькая. Проверяют тщательно, на это много времени уходит».

kredit-online.ru

4 идеи, где взять деньги на квартиру и покупку другой недвижимости

Жилищный вопрос касается каждого, ведь крыша над головой необходима человеку для комфортного существования. Приобретение квартиры, строительство дома или ремонт – решение любой из этих проблем требует финансовых вложений. Как получить нужные средства? Рассмотрим основные способы и их практическое применение.

Краткое содержание

Деньги на покупку недвижимости. Накопить или занять?

Если решение обзавестись собственным жильём окончательно созрело, встает вопрос, где взять деньги на квартиру или на строительство дома? Существует масса вариантов получения необходимых финансов. Из них можно выделить четыре основных способа:

- накопить и преумножить;

- заработать;

- взять кредит;

- получить в виде пассивного дохода.

Конечно, использовать их лучше всего в комбинации, так цели удастся достигнуть в самые короткие сроки. Например, размещая полученные деньги в банке под выгодный процент, вы за несколько лет увеличите капитал.

Заработать деньги на жильё тоже вполне возможно, но это долгосрочный проект. Конечно, трудиться придется усердно, да и на одну только зарплату рассчитывать не приходится. Чтобы не истратить получаемый дополнительный доход на житейские нужды, его лучше сразу переводить в ценные бумаги или на банковский вклад. Грамотно формируя инвестиционный портфель, можно получить до 20-40% годовых. Ниже мы приведем несколько реальных способов дополнительного заработка.

Банковский заём на покупку недвижимости или ипотечный кредит – один из популярных способов приобретения квартиры. Многих этот вариант привлекает своей быстротой. Но минусов у покупки за счёт кредита не меньше чем плюсов. Во-первых, жильё обойдется владельцу в несколько раз дороже рыночной стоимости. Помимо того, никто не может гарантировать, что за долгий срок вы сохраните стабильный высокий доход.

Квартира до момента полного погашения долга будет у банка в залоге, продать её без разрешения кредитора не получится. Поэтому, перед тем как брать заём на покупку жилья, стоит всё тщательно продумать.

Договор ренты с пожилым владельцем недвижимости – еще один способ получения жилой площади. Квартира переходит новому владельцу только после смерти опекаемого. Хотя жильё обойдется дешевле, нежели при его покупке, назвать такую сделку выгодной сложно. Во-первых, речь идет о необходимости ухода за совершенно посторонним человеком. Это потребует определенных финансовых расходов и времени. К тому же, договоренность может быть расторгнута через судебные инстанции, если уход признают несоответствующим. Получить обратно потраченные средства будет затруднительно. Необходимо проконсультироваться с юристом перед тем, как решиться на подобный шаг.

Ипотечный заём и помощь государства

Получение кредита на покупку недвижимости – процедура сложная. Необходимо собрать документы, подыскать жилое помещение, получить одобрение банка на её приобретение. Квартира должна соответствовать условиям залога, то есть быть ликвидной. Допускается покупка жилья на этапе застройки. Чтобы банк рассмотрел заявку на получение кредитной ипотеки, нужно предоставить заявление и паспорт. Дополнительным документом, удостоверяющим личность, может служить:

- права на управление автомобилем,

- заграничный паспорт,

- военный билет,

- удостоверение сотрудника органов власти,

- СНИЛС.

Для подтверждения занятости и размеров дохода понадобится справка из бухгалтерии по форме НДФЛ2. Если вы берете кредит, находясь в браке, второй супруг выступает созаемщиком. Ему также необходимо написать заявление и предоставить паспорт.

Чтобы получить выгодные условия по ссуде, нужно найти двух поручителей. Вес в глазах кредитора придаст и наличие залогового имущества.

Субсидии для покупки жилья

Государство по мере возможности старается помочь гражданам с решением жилищного вопроса. В стране существует множество региональных и федеральных программ, по которым многодетные родители или молодые семьи с детьми могут получить некоторую сумму на строительство дома или покупку квартиры. Получить жильё бесплатно, конечно, не получится. Из бюджетных средств финансируется только часть стоимости недвижимости. Остальное придется позаимствовать у банков или добавить самому.

Каждая подобная программа предполагает, что соискатель будет соответствовать ряду требований. К примеру, военной ипотекой могут воспользоваться офицеры ВС РФ или служащие по контракту. На поддержку государством молодых семей имеют возможность претендовать супруги не старше 28 лет, не имеющие собственной жилплощади. Перед оформлением кредита нужно получить одобрение на выдачу субсидии в организациях, отвечающих за подобные программы. Материнский капитал, выдаваемый при рождении второго и последующих детей, банки тоже принимают в счёт погашения долга.

Как заработать на жильё самостоятельно

Любое финансовое планирование начинается с определения целей. Решите для себя, на что вы хотите деньги потратить, на строительство дома или покупку квартиры. Установите параметры будущего жилья: район, метраж, примерную цену. Учтите, что даже при покупке квартиры в кредит, встанет вопрос, где достать денег на первый взнос. Расходы составят от 10 до 80% общей стоимости. Соответственно, чем больше внесенная сумма, тем меньше переплата и размер годовых по ипотечным взносам. Поэтому первая задача – скопить по возможности большую сумму за короткий период. Подскажем несколько идей, как это сделать.

Пассивный доход

К такому виду дохода можно отнести, к примеру, сдачу в аренду. Если у вас есть гараж, автомобиль или дачный домик, это хорошая возможность получить лишние деньги, чтобы отложить их на покупку жилья. Правда суммы будут небольшими, но и усилий никаких прилагать не придется. Другой вариант получения пассивного дохода – заработок в интернете на партнерских программах или размещении рекламы. Над созданием сайта потрудиться придется изрядно, но через пару лет ресурс станет приносить неплохие деньги совершенно без вашего участия.

Еще один способ оплачивать ипотеку без ущерба для кошелька подойдет тем людям, которые кредит уже получили и жильё приобрели. Купленную квартиру можно сдавать, получая с арендаторов деньги. О приобретении квартиры с использованием такой схемы лучше позаботиться заранее, например родителям для подрастающего чада. Ведь ипотечный кредит можно выплачивать 10-15 лет, а проблема проживания решена не будет.

Собственное дело с высоким доходом

Зарплаты среднестатистического российского жителя на покупку недвижимости не хватит. Если мы возьмем цену квартиры и сопоставим её с ежемесячным доходом, получиться, что откладывать придется не один десяток лет. Учитывая, что стоимость жилья растет в перспективе, можно до пенсии об отдельном жилье только мечтать. Но если денег не хватает, единственный выход – начать зарабатывать больше. Открыть собственное дело не сложно. Оформление статуса предпринимателя не отнимет много времени и обойдется недорого. Однако, будьте готовы к тому, что поначалу прибыль придется вкладывать в развитие бизнеса.

Выбирая собственное дело, опирайтесь на уже имеющиеся навыки. Если вы хорошо водите, можно начать работать таксистом. Подкопив немного денег, приобретите еще один автомобиль для сдачи в аренду. Расширяя автопарк, вы будете увеличивать месячную прибыль. В перспективе крутить баранку самому уже не будет необходимости, останется лишь осуществлять руководство. Сегодня существует масса компаний, предоставляющих доступ к сервису получения заказов. Как правило, они же занимаются рекламой бренда перевозчика, так что без клиентов вы не останетесь.

Загородный дом как решение жилищного вопроса

Мечта о коттедже за городом кажется недосягаемой. Большой дом действительно недешевое удовольствие, да и его содержание встанет в копеечку. Но если вспомнить о наличии у большинства россиян дачных домиков, на месте которых вполне можно возвести жилое строение, пригодное для круглогодичного проживания, все становится проще. Правом на получение участков бесплатно пользуются семьи из категории многодетных. При отсутствии льгот можно подыскать несколько соток подальше от города и арендовать, оформив договор с местной администрацией.

Совсем не обязательно возводить здание в сжатые сроки. Деньги на строительство дома можно расходовать постепенно, по мере их получения. И это тоже сулит определенные перспективы. Вы не рискуете потерять накопленное.

Первый этап стройки – заливка фундамента. Для его окончательной усадки понадобится примерно год. После можно приступать к монтажу кровли и стен, утеплению и прокладке коммуникаций. Далее здание отделывают снаружи и изнутри.

Если решить жилищную проблему хочется быстрее, есть еще один вариант – покупка готового строения. Можно недорого приобрести дом, после чего просто взять денег на его ремонт в банке. Сумма понадобится меньшая, чем на покупку квартиры, хотя процент по займу на текущие нужды больше. Перед обладателями материнского капитала вопрос, где взять деньги на дом не стоит. Покупку можно оформить с использованием субсидии, закон это допускает.

Проблема покупки жилья не так сложна, как может показаться поначалу. Изучение азов финансовой грамотности позволит вам накопить нужную сумму или получить кредит с выгодными условиями. На пути к цели придется хорошо потрудиться, но отдельная квартира или свой дом станут хорошей наградой за приложенные усилия.

samorazvitie.biz

Как собрать деньги на дом — ТОП лучших решений

Перед тем как собрать деньги на дом, важно еще раз пересмотреть свои приоритеты и убедиться в важности такой цели. Многие люди мечтают о коттедже, потому что это престижно и удобно. Но такой подход не верен. Реализация мечты принесет удовольствие лишь в том случае, когда именно душа желает достижения цели. В ином случае поиск денег на дом будет пустой тратой времени. Тем более что сам процесс крайне продолжительный и требует серьезных временных затрат.

С чего начать сбор денег на дом — первые шаги

Если решение принято, можно приступать к практичной реализацией цели. Перед началом сбора средств делаем следующие шаги:

- Определяемся с городом и регионом, где будет находиться новое жилище.

- Принимаем решение по расположению, количеству комнат и другим особенностям здания.

- Прикидываем приблизительную цену (берем с запасом на инфляцию), чтобы знать, сколько денег нужно собрать на дом.

- Уточняем предложения банков, если недвижимость оформляется в ипотеку. В частности, нужно узнать размер первоначальных платежей.

Как собрать деньги на дом или аванс по ипотечному кредиту — лучшие варианты

Существует много способов, позволяющих найти определенную сумму на первоначальный взнос или источник для получения дополнительных средств для покупки за наличные. Выделим главные варианты:

- Следим за кредитными картами и не допускаем задолженности. Люди, которые активно пользуются кредитками и своевременно погашают долги, могут рассчитывать на увеличенный кредитный лимит. В дальнейшем можно использовать деньги с «пластика» для выплаты первоначального взноса с последующим погашением задолженности. Минус в том, что доступная сумма часто небольшая, а процентная ставка слишком высокая.

- Увеличение прибыли. Накопленные средства не должны лежать «мертвым грузом». Их можно использовать для роста капитала. Как вариант, стоит положить деньги на депозит, вложить их в облигации или другие ценные бумаги. В случае с инвестированием нужно разбираться в активах и учитывать риски. Если действовать бездумно, высока вероятность «прогореть». К примеру, в США популярны инвестиции в депозитные сертификаты (годовые. 6-месячные, 3-месячные). Такая стратегия позволяет повысить потенциальную прибыль и снизить опасность потери средств.

- Используем специальные программы. Каждое государство имеет программы, которые помогают многодетным или малообеспеченным семьям получить жилье. Они могут иметь различную форму — компенсация части процентов при оформлении ипотечного кредита, одноразовая денежная помощь и так далее. К примеру, в России для покупки квартиры за наличные или в ипотеку часто используется маткапитал.

- Находим вторую работу. Если текущего заработка явно не достаточно, нужно трудоустроиться на еще одну должность, чтобы увеличить размер прибыли. Как вариант, можно пойти работать в ночную смену или получать дополнительную прибыль в Интернете. Сегодня многие люди превратили такой вид заработка в основной вид деятельности.

- Продаем ненужные вещи. Чтобы собрать деньги на дом, нужно оглянуться вокруг. Возможно, найдутся ненужные вещи, которые в дальнейшем можно продать и использовать накопления для покупки коттеджа. Еще один вариант — реализовать ненужную технику, одежду, хлам из гаража и многое другое. Практика показывает, что покупатель на товар всегда находится.

Собрать деньги на дом в Интернете — реально

Не менее популярный способ реализовать поставленную цель — обратиться за помощью к богатым людям через Интернет. Речь идет о краудфандинге — сборе денег через специальные площадки. Принцип прост. Вы создаете страницу, описываете ситуацию и просите у людей средства на покупку дома. Если посетитель сайта проникается идеей, он обязательно дает нужную сумму или перечисляет столько, сколько может дать в конкретный момент. Через 2-3 месяца, как правило, можно собрать на первоначальный взнос за дом, а через 8-12 месяцев на его покупку за наличные. В качестве платформы для размещения объявления можно использовать сайт sbordeneg.com.

Поделитесь с друзьями!

sbordeneg.com

Где взять денег на квартиру: 4 спроверенных пособа

Автор Антон Величко На чтение 8 мин. Просмотров 2k. Опубликовано

Где взять деньги на квартиру — 4 способа, для тех, кто арендует, живет с родителями, делит комнату в общежитии..

Постараюсь ответить на него и дам пищу для размышления вам, своим читателям.

В России граждане считают, что накопить деньги на собственную недвижимость – бесполезное и нереализуемое дело. Однако есть мнение, что этот безумный проект возможен при правильном и грамотно продуманном подходе.

Не простое, но интересное мероприятие, оказывается, по силам некоторым людям. А значит, возможно, и вам тоже!

Где взять деньги на квартиру: первоначальный взнос

Скептически настроенные специалисты не воспринимают идею заначки, как возможную, поэтому переводят ссылки на ипотеку и кредиты. То есть, заначка рассматривается, как накопительная часть на первоначальный взнос.

Потеря работы автоматически отодвигает ипотеку на неопределенный срок, а накопленные средства тратятся по мере необходимости, до тех пор, пока не определится новый источник дохода. Экономическая ситуация в нашей стране не устойчива, поэтому нельзя долгосрочно планировать бюджет.

Либо иной вариант, когда в качестве первоначального взноса берется потребительский кредит и выплачивается с течением времени, лежа при этом на банковском счете. Это то вариант, когда люди не умеют копить.

Но его эффективность в современной экономической ситуации, когда рубль стабильно пробивает любое дно, не очень перспективна, на мой взгляд.

Однако, люди, которые смогли накопить средства на собственное жилье без долговых и ипотечных обязательств, утверждают, что заначка возможна в любой период кризиса или стабильности.

Один пример был на моей памяти: парень из работников Сбербанка, накопил 60% от стоимости квартиры, на остальную часть взял ипотеку в банке, где работал. Сумма кредита оказалась небольшой, ка вы поняли..

Где взять деньги: примеры

Расчет ежемесячного отчисления и дотошная, «копеечная» бухгалтерия заработанных средств – не главное. Главное – грамотно-тонкая мотивация.

Провалом считается следующая ситуация – вдруг решил накопить на квартиру самостоятельно! Идея накопления средств должна быть обдумана и взвешена неторопливо. Она рождается из ответа на вопрос – зачем мне это необходимо?

Не просто вы думаете, например, что было бы неплохо иметь свой угол и поэтому приходит на ум мысль, где взять денег на квартиру. Нет! Реальный мотив! Тот самый, который заставит вас вскочить, как ошпаренного кипятком и мобилизовать все силы на реализацию задуманного!

Каждый человек имеет свою мотивацию и ниже я объясню, на примерах, почему. Однако существуют способы максимальной концентрации человека на выполнение поставленной цели.

Пример №1

Семья проживала в квартире родителей с другими родственниками. Пытались одновременно ужиться одновременно 3 поколения. Даже дружный коллектив и родственники не способны принять и понять жизнь на нескольких квадратных метрах.

Растущее напряжение, необходимость собственного пространства – послужили толчком к мотивации. Ипотечные кредиты не вызывали доверия, тогда и возникла мысль о накоплении денежных средств.

Пример №2

Супруги получили толчок при отсутствии собственного жилья, приходилось самостоятельно снимать жилье (дорого и не безопасно). Постоянная смена жительства сначала не сильно напрягала, но когда произошел неприятный инцидент с пьяным братом хозяйки квартиры (грозился убить).

Имея свой ключ, он беспрепятственно проник к молодой семье с друзьями! Этот случай заставил молодых людей задуматься о собственном жилье.

То есть, мотивация определяется мощным стимулом, который способен выбить из равновесия и привести к страшным ситуациям. Это является невероятным и эффективным способом.

Пример №3

Это мой пример, но хотя он не тянет на накопление полноценной стоимости квартиры, а лишь первоначального взноса, все же я включу его в статью. Я признаю мотивацию описанную выше, но свой случай я назову скорее стимул.

И он появился как раз тогда, когда на 8-й по счету съемной квартире (в которых я проживал, в среднем по 2 года) в очередной раз пришла хозяйка квартиры за арендной платой и предоставила месяц на поиск нового объекта для съема.

Это был серьезный пинок! Это не мотивация — это стимул. И он стегал мое терпение, самолюбие и разжигал желание прекратить эту колобковую жизнь..

Стимулом в Др. Египте называли палку, к которой был прикреплен бычий хвост и ей стегали рабов

И важный способ решения вопроса, где взять денег, нашелся сам собой — это работа в команде!

Давайте признаемся честно — мы разобщенный народ. Я часто наблюдаю эту ситуацию среди живущих рядом со мной людей, хотя, зачастую встречаю и исключения.

Многие из нас не могут уживаться с родными и близкими, хотя это тот потенциал (и он единственный такой), который может серьезно помочь нам в решении проблем.

Это не значит, что вы бегаете к родне, чтобы пожаловаться и поклянчить! Нет! Это значит, что ваш род помогает вам выжить! Помните чуть выше я говорил о мотивации?

Вот вам пример, элементарные планы иметь семью и детей — вот вам и мотивация. Касается это, конечно, не всех, а только тех, кто думает оставить след на этой Земле..

Так вот, вернемся к вопросу. Работа по накоплению денежных средств на недвижимость не возможна без выполнения важного условия – сплоченная команда. Собираться деньги могут только при участии всех членов семьи, так как доходы лягут на плечи двоих, а то и троих людей одновременно.

Это можете быть не только вы и ваша супруга. Это могут быть ваши родители, дедушки, бабушки, тёти и дяди и даже близкие друзья.

Помните про подрастающее поколение — их тоже касается любая проблема вашей семьи

Где взять денег: помогут дети!

Если у мамы и папы проблема, то у детей она присутствует тоже. Лично я не сторонник отстранять детей от решения проблем семьи. Дети — полноценные члены семьи и имеют право принимать участие в делах семьи. Пусть делают любой вклад, какой могут. Только надо объяснить все «почему» и «зачем» так, как вы объясняете взрослому.

Какие задачи при этом возлагать на маленького члена семьи — это ваши решения. От обязанностей по хозяйству до заработка денег доступными подросткам способами. Зарабатывают на квартиру все члены семьи, ведь жить вам в ней всем вместе. По мне — это вполне справедливо!

Сейчас можно зарабатывать, имея только компьютер и доступ в Интернет, способов при этом масса и вы найдете для младшего поколения подходящие. Не буду рассуждать над тем, насколько это правильно, этично и проч.

Возможно, такой подход и «лишает» детей детства, но плюсы очевидны — позже ваши дети скажут вам спасибо за то, что вы воспитали в них приспособляемость, самостоятельность и уверенность в своих силах.

Да, и не придется им отстаивать каждое утро очередь в туалет, а потом опаздывать в садик или школу. И, возможно, скажут спасибо за то, что не надо вновь переезжать в неизвестный район или не обустроенную квартиру..

К тому же, не обязательно использовать компьютер. Я читал как-то в местной газете пример про одного школьника младших классов, который организовал чистку частных дворов со своими одноклассниками и так они зарабатывают на «карманные» расходы.

Либо младшее поколение может взять на себя часть обязанностей по дому, чтобы освободить взрослым время для подработок на второй работе. Вариантов масса! Надо только начать их искать!

Я, к примеру, когда был ребенком сначала сдавал бутылки, потом собирал цветмет, промышлял сбором и продажей дикоросов, выращивал овощи на участке и продавал как свежие, как и маринованные..

И скажу вам откровенно, я благодарен за этот опыт, потому что ко взрослой жизни он подготовил меня очень хорошо, плюс я понял, что проблема решается быстрее, если в ее решении участвуют все.

Еще хочу сказать про семью. Если в семье проблема, то на мой взгляд, она должна решаться сообща, ведь каждый член семьи может сделать свой вклад. Не надо отстранять своих детей от ответственности за свою жизнь и за семью, в которой они растут — пусть принимают участие.

Это только в вашей голове дети и подростки ничего не умеющие и не понимающие. На самом деле, это далеко ни так. Дети уже с 6 лет все понимают и готовы взять на себя часть задач по решению вопросов семьи. Ладно, достаточно уже отвлекся. Надеюсь, что найдутся те, кто поймет о чем я.

Итак, с миру по рублю и вам первоначальный взнос, чтобы не шерстить интернет в поисках банка, который выдает ипотеку без первоначального взноса..

Сегодня я привел вам способы и примеры, чтобы решить вопрос, где взять деньги на квартиру, а так же поделился опытом, как скопить денег на квартиру сообща.

У вас есть свое мнение — пишите!

Успехов вам!

www.habrealty.ru

Где взять деньги на покупку жилья?

Многие задумываются о покупке жилья до того, как на руках будет нужная сумма – и это касается не только мегаполисов, где недвижимость действительно очень дорогая, но и других населенных пунктов.

Конечно, всем бы хотелось, чтобы желания не расходились с возможностями, но, как правило, в реальной жизни большинству простых людей приходится продумывать различные варианты, чтобы позволить себе покупку жилья. К счастью, сейчас можно приобрести недвижимость, даже если в наличии нет достаточной суммы – для этого придется постараться, но это вполне реально.

При этом нужно понимать, что сразу и бесплатно жилье никто не предоставит – как правило, все равно необходимо накопить определенную сумму на доплату, первоначальный взнос или покупку земли. Этой суммы не хватит на приобретение желаемой недвижимости, но она станет хорошим подспорьем на старте.

Вариант 1 – размен квартиры

Этот способ актуален для тех, у кого есть благожелательно настроенные родственники, готовые разменять свою большую квартиру. Например, семья жила в большой квартире, дети выросли, и родители хотят обеспечить их собственным жильем – в таких случаях квартира разменивается на 2-3 поменьше, с доплатой или без (в зависимости от метража и других факторов).

Вариант 2 – ипотека

Самый распространенный сегодня вариант, которым могут воспользоваться практически все работающие граждане — покупка жилья в ипотеку. У ипотеки есть плюсы и минусы, но для многих это наиболее удобный и доступный вариант, а для некоторых – единственный. Ипотека – это большая ответственность на многие годы, поэтому нужно реально рассчитывать свои возможности и продумывать источники дохода.

Сейчас банки предлагают ипотеку под гораздо меньшие проценты, чем несколько лет назад, но переплата все равно получается существенной. Чтобы переплата была меньше, стоит сделать все возможное для внесения максимально большого первоначального взноса – это позволит уменьшить ежемесячный платеж и сократить период выплат.

Вариант 3 – материнский капитал

На сегодняшний день материнский капитал составляет 453 026 р – сертификат на эту сумму выдается при рождении (усыновлении) второго ребенка. В выдаче и использовании маткапитала есть свои нюансы, но он точно может помочь в расширении жилплощади. Этот сертификат можно использовать для улучшения жилищных условий при покупке/обмене жилья – в том числе, в ипотеку.

Вариант 4 – программа «Молодая семья»

Эта программа разработана для того, чтобы молодые люди не боялись оформлять свои отношения из-за отсутствия жилья. Государство делает все возможное, чтобы предоставить новой «ячейке общества» удобные варианты для приобретения недвижимости.

Участие в «Молодой семье» не дает права на бесплатное получение жилья, но за счет государственных субсидий можно покрыть существенную часть расходов на покупку квартиры. Чтобы воспользоваться льготами, требуется соблюдать определенные правила:

Возраст супругов должен быть не более 28-35 лет – точная предельная планка определяется в зависимости от региона проживания местного законодательства.

- У семьи, претендующей на участие в программе, не должно быть своего жилья. Если один из супругов владеет ходя бы долей в любой недвижимости, получить субсидию не получится.

- Максимальная площадь приобретаемого жилья не должна превышать 15 м2 на одного человека.

- Супруги должны подтвердить свой доход официально, по требованиям банка.

Программа действительно работает, но у нее есть два минуса – большая очередь (иногда приходится ждать по несколько лет) и обязательный пакет документов, собрать который бывает непросто.

Вариант 5 – приобретение участка под строительство дома

При определенном упорстве можно найти хороший участок в удобном месте за смешные деньги – и впоследствии постепенно построить на нем дом. Вариант не быстрый и далеко не бесплатный, но вполне имеющий право на существование. Кроме того, сейчас границы городов расширяются, и вполне возможно, что дачный участок в ближайшее время может оказаться в черте города – с возможностью прописки и всеми сопутствующими преимуществами.

При этом строительство частного дома может обойтись совсем недорого, благодаря использованию современных технологий. Некоторые компании предлагают построить дом за пару месяцев по стоимости даже ниже, чем цена типовой городской квартиры.

Вариант 6 – рассрочка от застройщика

В условиях нестабильного спроса на недвижимость, особенно, новостроек, многие застройщики стараются привлечь покупателей возможностью приобретения жилья в рассрочку.

От банковской ипотеки рассрочка отличается тем, что для нее не требуется сбор огромного количества документов и вообще не нужно обращаться в банк – застройщик берет оформление сделки на себя. При этом рассрочка может предоставляться под установленные застройщиком проценты или вообще без них – все зависит от конкретной компании. Как правило, срок предоставления рассрочки не превышает 24-36 месяцев – то есть ежемесячные платежи будут довольно большими; это оптимальный вариант, если покупатель может себе позволить это жилье, но не хочет «возиться» с ипотекой.

www.stroysmi.ru

Где найти деньги на строительство собственного дома?

Проезжая мимо даже небольших городов в нашей стране удивляешься — как хорошо живет население в регионах. Как правило, региональные центры имеют сопутствующие города «спутники» или аналогичные поселки, которые застроены частными домами. При этом дома построены с различными архитектурными изысками и явно не на «последние» деньги. В данной статье мы остановимся на том, где взять деньги на строительство собственного дома?Желание иметь собственный частный дом на личной огороженной территории — является нормальным желанием для любого человека. Как правило, при воплощении данного желания в реальность возникает единственный и, пожалуй, главный вопрос — где взять средства? Следует понимать, что только четкое и правильное планирование строительства позволит за короткое время построить собственный дом, а не консервировать строительство каждые несколько месяцев работы.

Перед тем как начать искать деньги на строительство дома, в первую очередь, оцените примерные расходы на его возведение. Если у вас даже нет участка для строительства следует его приобрести, а уже затем производить примерные затраты на возведение дома. Проанализируйте сколько средств вам потребуется для возведения дома мечты, если сумма оказывается неподъемной даже при условии привлечения заемных ипотечных средств — следует пересмотреть свои «аппетиты» в сторону понижения, для того, чтоб строительство не затянулось и полученные средства на строительство не «съела» инфляция.

На сегодняшний день в условиях рыночной экономики существует два законных метода получения средств на возведение частного дома: 1) накопление собственного капитала и 2) получение заемных средств, как правило, это ипотечного кредита на строительство частного дома. В некоторых случаях первый метод получения средств является оптимальным, так как он имеет явные преимущества. Во-первых, дом возводится в кратчайшие сроки — накопленных средств будет достаточно. Во-вторых, после окончания строительства вы не будете иметь каких-либо обязательств.

К сожалению, накопление собственного капитала на строительство дома доступно далеко не всем семейным парам не только в нашей стране, но и в Европе и США. Связано это с тем, что для накопления значительной суммы на строительство частного дома необходимо иметь стабильный доход, гарантированное место жительство на момент накопления и затем строительства дома, достаточный уровень дохода, чтоб накопленные средства не «съедались» агрессивной инфляцией, ограничить себя и свою семью в затратах на период накопления. Ни каждая семья может похвастаться возможностью выполнения всех указанных условий.

Облегченным вариантом накопления может считаться поэтапное возведение дома с периодическими «заморозками» строительства. То есть, накопили деньги на фундамент — положили его, накопили на забор — возвели забор и т.д. Данный метод строительства имеет все недостатки обычного накопления средств, а также добавляет новый риск — заметное удлинение строительства и отказ от запланированных планов вследствие «усталости».

Альтернативой накоплению и этапному строительству может быть получение займа в той или иной кредитной организации. На сегодняшний день ипотека на строительство частного дома доступна во многих банках и частных кредитных учреждениях. Данный метод возведения дома имеет свои явные преимущества — дом возводится в кратчайшие сроки, семья быстро переезжает на новое постоянное место жительство, тем самым, освобождая старые жилые помещения, получаемые при ипотеке средства не успевают «подъедаться» инфляцией, а стоимость возводимого дома растет ежегодно вместе со всем рынком недвижимости.

На сегодняшний день большинство кредитных организаций для выдачи ипотеки на строительство частного дома просят предъявить справку с постоянного места работы, подтвердить доходы с него и предоставить какое-либо залоговое имущество. Тем не менее, на рынке существуют и беззалоговые способы кредитования, но данные ипотечные кредиты обходятся «дороже», нежели обычные с залогом, так как кредитная организация берет на себя дополнительные риски.

Статья подготовлена по материалам источника http://stroisovetoff.ru

megaobzor.com