Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

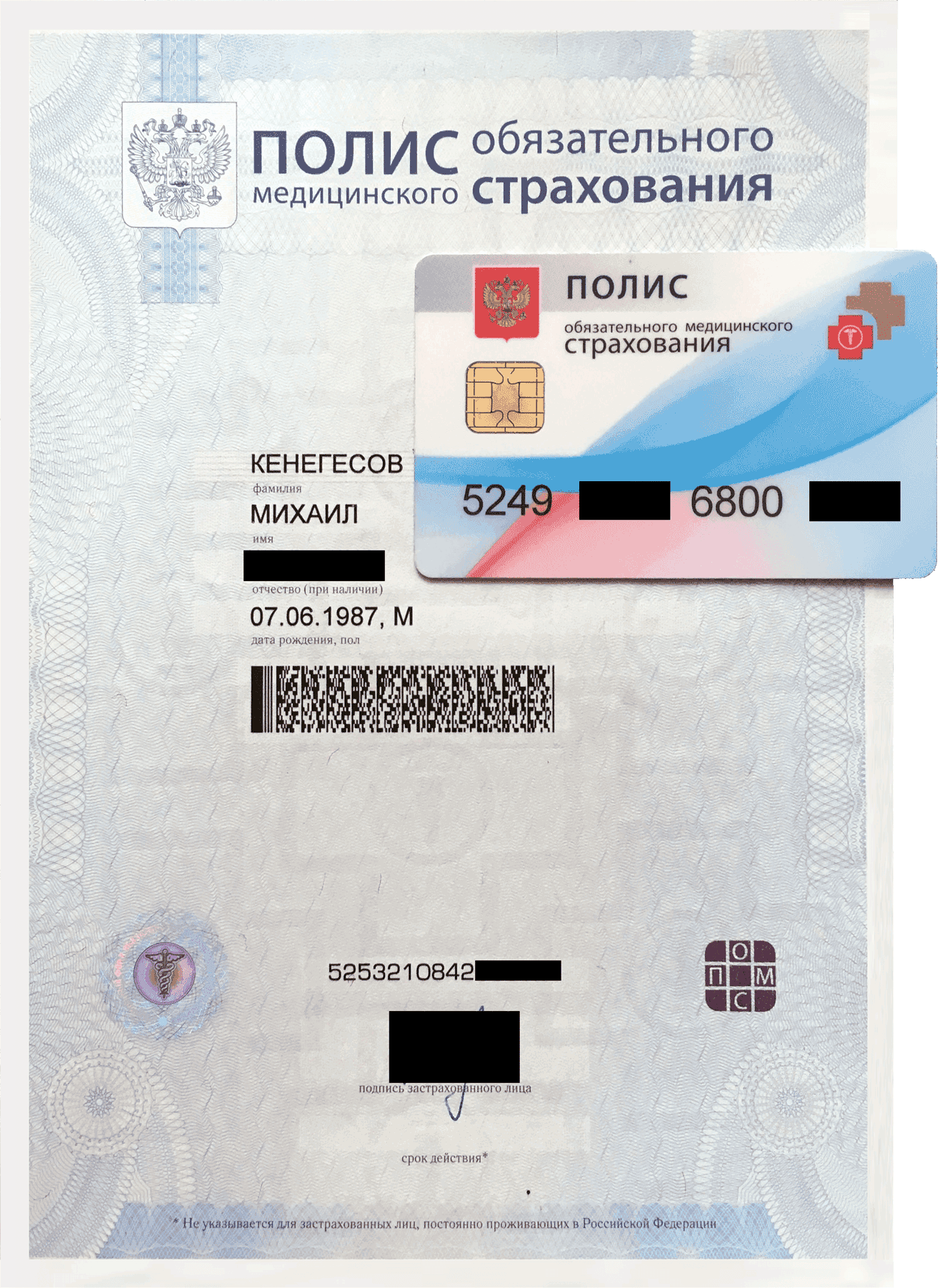

Как получить полис ОМС | TФОМС КБР

Полис обязательного медицинского страхования — документ, удостоверяющий право застрахованного лица на бесплатную медицинскую помощь на всей территории Российской Федерации в объеме, предусмотренном базовой программой обязательного медицинского страхования (ОМС). Порядок получения полиса установлен Правилами ОМС, утвержденными приказом Минздравсоцразвития России от 28.02.2019 № 108н.

Если Вы имеете Российское гражданство, не были застрахованы по ОМС или у Вас «старый» полис ОМС, выданный до 2011 года, то Вам необходимо самостоятельно выбрать страховую медицинскую организацию, осуществляющую деятельность в сфере ОМС на территории Кабардино-Балкарской Республики (реестр СМО) и обратиться в нее самостоятельно или через своего представителя (необходима доверенность на регистрацию в качестве застрахованного лица в выбранной страховой медицинской организации, оформленная в соответствии со статьей 185 Гражданского кодекса Российской Федерации).

Если Вами был получен полис ОМС нового образца, но бланк полиса утерян, пришел в негодность или сведения в нем неактуальны (например, изменилась фамилия), необходимо обратиться в СМО, которая выдавала Вам полис ОМС, с заявлением о выдаче дубликата полиса ОМС или о его переоформлении.

Если Вы иностранный гражданин, прибывший в Кабардино-Балкарскую Республику, после оформления в УФМС документов, регламентирующих Ваше пребывание на территории РФ, Вам необходимо выбрать СМО и обратиться в нее с заявлением.

Документы, необходимые для получения полиса ОМС иностранным гражданам: вид на жительство, свидетельство о предоставлении временного убежища, удостоверение беженца, разрешение на временное проживание.

Для получения полиса новорожденному: обязательное медицинское страхование ребенка со дня рождения автоматически осуществляется страховой медицинской организацией, в которой застрахована его мама, (его законный представитель). После дня государственной регистрации рождения ребенка полис ОМС оформляется в страховой компании, выбранной родителями. Для этого необходим

После дня государственной регистрации рождения ребенка полис ОМС оформляется в страховой компании, выбранной родителями. Для этого необходим

Территориальный фонд обязательного медицинского страхования Липецкой области

Уважаемые друзья!

Добро пожаловать на официальный сайт территориального фонда обязательного медицинского страхования Липецкой области!

В настоящее время, в период реформирования системы обязательного медицинского страхования и модернизации здравоохранения, назрела необходимость ясно понимать цели и механизмы происходящих событий. В связи с реализацией новых законов неизбежно возникают вопросы, а порой и непонимание граждан, зачастую обусловленное недостатком информации. Мы постараемся помочь вам разобраться в происходящих изменениях.

На нашем сайте вы сможете получить подробную информацию о структуре территориального фонда ОМС и его деятельности, ознакомиться с нормативно-правовыми документами системы обязательного медицинского страхования, ходом реализации программы модернизации системы здравоохранения региона, приоритетного национального проекта «Здоровье», получить разъяснения по вопросу оформления и получения полисов ОМС единого образца, узнать адреса и телефоны страховых медицинских организаций, работающих в нашем регионе.

ТФОМС Липецкой области осуществляет контроль за деятельностью страховых медицинских организаций по обеспечению страховыми медицинскими полисами, соблюдением прав застрахованных граждан на получение в рамках территориальной программы ОМС своевременной медицинской помощи надлежащего объема и качества.

Мы надеемся, что на сайте ТФОМС вы найдете важные и полезные для себя сведения. Необходимые разъяснения по интересующим вас вопросам вы можете получить по телефону «горячей линии»: 8-800-200-11-65.

На базе ГУЗ «Липецкий областной перинатальный центр» и ГУЗ «Липецкий городской родильный дом», в рамках реализации проекта Администрации Липецкой области «Мои первые документы», женщины, в период своего пребывания в родильном доме, могут получить полис обязательного медицинского страхования на новорожденного. Право выбора страховой медицинской организации остается за мамой, как за законным представителем.

Сотрудники МФЦ помогут роженицам не только с оформлением полиса ОМС, но и окажут помощь в получении всех необходимых услуг предоставляемых ЗАГС и МФЦ при рождении малыша.

В связи с многочисленными публикациями в СМИ о необходимости замены полиса обязательного медицинского страхования на документ нового образца до 1 ноября текущего года, Федеральный фонд обязательного медицинского страхования информирует:

Замена полисов ОМС осуществляется в плановом порядке. Все полисы, выданные ранее, в том числе старого образца, являются бессрочными и продолжают действовать на всей территории Российской Федерации. Медицинская помощь по программам обязательного медицинского страхования будет оказываться по ним в полном объёме.

Каждый гражданин имеет право на самостоятельный выбор страховой медицинской организации.

Если застрахованный гражданин хочет получить полис ОМС нового образца, он может обратиться в страховую медицинскую организацию, указанную на имеющемся полисе ОМС. Сделать это можно в любое удобное время в соответствии с графиком работы пунктов выдачи полисов страховой организации, в которых гражданин хочет получить полис ОМС нового образца.

Если застрахованный гражданин не удовлетворен качеством работы своей страховой медицинской организации, он имеет право на ее замену один раз в год, подав заявление в любую другую, выбранную им самостоятельно, страховую медицинскую организацию до 1 ноября текущего года.

С перечнем страховых медицинских организаций и их деятельностью можно ознакомиться на сайтах страховых медицинских организаций и территориальных фондов обязательного медицинского страхования субъектов Российской Федерации.

Территориальный фонд ОМС изучает мнение населения о доступности и качестве медицинской помощи, оказываемой в системе обязательного медицинского страхования, и просит Вас принять в нем участие. Любое Ваше мнение очень важно для нас. Все данные, полученные в результате этого исследования, будут использоваться только в обобщенном виде.

Новости

11.10.2021 | 29 сентября 2021 года в режиме видеосвязи состоялось заседание Координационного совета Липецкой области29 сентября 2021 года в режиме видеосвязи состоялось заседание Координационного совета Липецкой области, в работе которого приняли участие представители ТФОМС Липецкой области, управления здравоохранения Липецкой области, Территориального органа Федеральной службы по надзору в сфере здравоохранения по Липецкой области, представители страховых медицинских организаций и медицинских организаций, общественных организаций, благотворительных фондов.

На базе ГУЗ «Липецкий областной перинатальный центр» и ГУЗ «Липецкий городской родильный дом», в рамках реализации проекта Администрации Липецкой области «Мои первые документы», женщины, в период своего пребывания в родильном доме, могут получить полис обязательного медицинского страхования на новорожденного. Право выбора страховой медицинской организации остается за мамой, как за законным представителем.

Сотрудники МФЦ помогут роженицам не только с оформлением полиса ОМС, но и окажут помощь в получении всех необходимых услуг предоставляемых ЗАГС и МФЦ при рождении малыша.

Все новости |

Часто задаваемые вопросы

Надо ли мне менять полис в связи со сменой места регистрации?

При преезде на другую территорию проживания необходимо выбрать страховую компанию,если на данной территории отсутствует страховая компания, которая выдала медицинский полис.

При преезде на другую территорию проживания необходимо выбрать страховую компанию,если на данной территории отсутствует страховая компания, которая выдала медицинский полис.

В случае изменения места регистрации, гражданин должен уведомить страховую компанию об изменении места жительства в течении 1 месяца со дня, когда эти изменения произошли.

Если я потеряла полис, но у меня есть его ксерокопия, то можно ли его восстановить?

Если Вы утеряли полис единого образца страховой компании «ИНКО-МЕД» Вы должны обратиться на один из пунктов выдачи полисов с документами и написав заявление Вам выдадут дубликат.

У меня нет трудовой книжки (организация была экстренно ликвидирована и данные утеряны). Смогу ли я в этом случае получить полис ОМС?

Да, сможете. При получении полиса ОМС единого образца при себе необходимо иметь следующие документы:

— документ, удостоверяющий личность;

— страховой номер индивидуального лицевого счета (СНИЛС) (при наличии).

Я прописан и проживаю в Коминтерновском районе, временно не работаю. По какому адресу мне получить полис? Что для этого нужно?

Полис ОМС, Вы, можете получить по адресу:

1) Дворец культуры им. Коминтерна, Московский проспект, д. 9, кабинет 6, ост. Политехнический институт.

Режим работы: Понедельник — пятница с 9:00 до 18:00, суббота — с 9:00 до 14:00. Без перерыва.

2) Детская поликлиника №1, переулок Ботанический, д. 49, ост. Клиническая.

Режим работы: Понедельник — пятница с 9:00 до 18:00. Перерыв с 13:00 до 14:00. Телефон для справок: (473) 255-58-06.

При себе необходимо иметь следующие документы:

— документ, удостоверяющий личность;

— страховой номер индивидуального лицевого счета (СНИЛС) (при наличии).

У меня нет пенсионного страхового свидетельства. Получу ли я полис ОМС без него?

Да, получите. Но в дальнейшем, получив пенсионное страховое свидетельство, необходимо сообщить его номер в медицинскую страховую компанию.

Но в дальнейшем, получив пенсионное страховое свидетельство, необходимо сообщить его номер в медицинскую страховую компанию.

Пенсионное страховое свидетельство можно получить в пенсионном фонде по месту постоянной регистрации.

Я поменяла фамилию (вышла замуж), прописка осталась прежней. Требуется ли замена страхового полиса ОМС?

При замене фамилии требуется и замена страхового медицинского полиса. Застрахованное лицо обязано уведомить страховую медицинскую организацию об изменении фамилии, имени, отчества, пола, даты рождения, места рождения и места жительства в течении одного месяца со дня, когда эти изменения произошли.

Для замены полиса ОМС единого образца требуются следующие документы:

— документ, удостоверяющий личность;

— страховой номер индивидуального лицевого счета (СНИЛС) (при наличии).

Предоставляет ли ваша компания выдачу полисов ОМС для неработающих граждан по временной регистрации. Я проживаю в Советском районе?

Я проживаю в Советском районе?

Для получения полиса ОМС единого образца Вы можете с документами: паспорт, свидетельство о временной регистрации, СНИЛС, обратиться в любой пункт выдачи МСК «ИНКО-МЕД».

Ближайшие к Вам пункты выдачи находятся по следующим адресам:

1)Адрес: г.Воронеж, ул. Маршака, д.1 (Детская поликлиника N 10),

Телефон: (473) 263-03-48

2)Адрес: г. Воронеж, ул. Южно-Моравская, д.9 (БУЗ ВО «Воронежский центр охраны здоровья семьи и репродукции»),

Телефон: 8-952-545-43-71

У меня изменился адрес прописки. Подлежит ли обмену полис ОМС?

В случае изменения места жительства пунктом 4 части 2 статьи 16 Федерального закона установлена обязанность застрахованных лиц осуществить выбор страховой медицинской организации по новому месту жительства в течении одного месяца, в случае отсутствия страховой медицинской организации в которой он был застрахован по новому месту жительства.

Студент прописан в Калужской области, можно ли получить полис по месту жительства в г.Воронеже ?

Если у Вас нет действующего полиса обязательного медицинского страхования Вы можете получить его предоставив документы и заполнив заявление в одном из представительств МСК «ИНКО-МЕД».

Страхование | Портал государственных услуг

Во избежание распространения коронавирусной инфекции Вы можете пройти бесплатное тестирование на коронавирусную инфекцию в поликлинике по месту прикрепления. Для этого необходимо:

- Используя портал государственных услуг Московской области: https://uslugi.mosreg.ru/zdrav/ зайти в свой личный кабинет (ввести номер полиса обязательного медицинского страхования и дату своего рождения) и записаться на прием к врачу, далее во вкладке «Клиническая лабораторная диагностика» выбрать удобную дату и время проведения теста.

- Если Вы не имеете доступа в Интернет, можно позвонить на Единый номер 8-800-550-50-30 и записаться по телефону.

- Если Вы не прикреплены к поликлинике, но у Вас есть полис обязательного медицинского страхования, оформленный в Московской области, воспользуйтесь нашим сервисом. Найдите на карте ближайший пункт сдачи анализов и запишитесь по телефону.

- Для Вас также доступны сети коммерческих медицинских центров и лабораторий, воспользуйтесь нашим сервисом. Найдите на карте ближайший пункт сдачи анализов и запишитесь по телефону.

Тестирование проводится методом Полимеразной цепной реакции (ПЦР). Это высокоточный метод молекулярно-генетической диагностики, который позволяет выявить у человека различные инфекционные и заболевания, как в острой стадии, так и задолго до того, как заболевание может себя проявить.

Для исследования берется мазок из носа и ротоглотки.

Необходима простая подготовка для исследования:

- За два часа до теста рекомендуется не есть, не пить и воздержаться от курения.

- За 30 минут нельзя жевать жвачку и сосать конфеты, полоскать горло, пользоваться спреем или каплями для носа.

Для Вас доступны сети сертифицированных государственных и коммерческих медицинских организаций и лабораторий в которых Вы можете пройти тестирование на платной основе, воспользуйтесь нашим сервисом. Найдите на карте ближайший пункт и запишитесь по телефону.

Запись к врачам:

- возобновлена запись на прием к врачам терапевтам, педиатрам, хирургам, онкологам, акушерам-гинекологам, стоматологам, психиатрам-наркологам, психиатрам, фтизиатрам, дерматовенерологам;

- запись к узким специалистам: кардиолог, эндокринолог, невролог — по направлению от врача терапевта, педиатра и врача общей практики;

- возможна самостоятельная запись к узкому специалисту, если Вы состоите у него на диспансерном учете.

Временно приостановлены:

- предварительные, периодические профилактические медицинские осмотры;

- вакцинопрофилактика;

- плановая диспансеризация;

- госпитализация в стационары дневного пребывания.

ЕСЛИ у Вас поднялась температура, появились кашель и насморк, необходимо остаться дома и вызвать врача одним из следующих способов:

- Позвонить по номеру 8-800-550-50-30;

- Оформить вызов на портале госуслуг;

- Обратиться в скорую помощь по номеру 112.

О полисе ОМС

ГлавнаяЧастным лицамИнформация о порядке получения/замены полиса, выборе СМО и МОО полисе ОМСО полисе обязательного медицинского страхования

Полис обязательного медицинского страхования (далее – полис ОМС) – является документом, удостоверяющим право застрахованного лица на бесплатное оказание медицинской помощи на всей территории Российской Федерации в объеме, предусмотренном базовой программой обязательного медицинского страхования

- Полис ОМС имеет силу на всей территории Российской Федерации.

- Полис ОМС выдается бесплатно.

- Любой отказ медицинской организации в оказании медицинской помощи по причине предъявления полиса ОМС, выданного на территории иного субъекта, неправомерен.

- Обращаясь в медицинскую организацию, застрахованное лицо обязано предъявить полис ОМС. Полис ОМС удостоверяет, что оплату оказанной пациенту медицинской помощи производит страховая компания, выдавшая полис ОМС.

- Застрахованное лицо имеет право иметь только один полис ОМС.

- Полисы ОМС, выданные лицам, застрахованным по ОМС до 1 января 2011 года, являются действующими до замены их на полисы ОМС единого образца.

Каждое застрахованное лицо имеет право на выбор страховой медицинской организации, медицинского учреждения, врача.

Нормативно-правовой базой предусмотрены несколько форм единого образца: форма временного свидетельства и 3 формы полиса.

Временное свидетельство

Формат А5. Односторонний бланк. Является бланком строгой отчетности. Изготовление организует ТФОМС, персонализация происходит в СМО. Выдается на основании заявления о выборе (замене) СМО. Действует до момента получения полиса, но не более 30 рабочих дней.

Бумажный полис

Формат А5. Двухсторонний бланк. Является бланком строгой отчетности. Изготовление, персонализацию и доставку организует ФФОМС (исполнитель Гознак). Относится к защищенной полиграфической продукции. Из доэкспертных средств определения подлинности: бумага с водяными знаками, цветопеременная краска, микроперфорация, голограмма. Выдается взамен временного свидетельства. Для лиц постоянно проживающих на территории РФ выдается бессрочно. Для автоматического считывания информации наносится двумерный штрих-код.

Электронный полис

Пластиковая чиповая карта. Двухсторонняя. Является бланком строгой отчетности. Относится к защищенной полиграфической продукции. Из доэкспертных средств определения подлинности: цветопеременная краска, голограмма. Изготовление, персонализацию и доставку организует ФФОМС (исполнитель Гознак). Выдается взамен временного свидетельства. Для лиц постоянно проживающих на территории РФ выдается бессрочно.

Для перехода к использованию электронного полиса требуется готовность субъекта РФ к его использованию. По техническим и технологическим аспектам использования идентична УЭК. Для автоматического считывания информации используется электронное приложение в чипе.

Электронный полис в составе УЭК

Пластиковая чиповая карта. Двухсторонняя. Изготовление, персонализацию и доставку организует региональная уполномоченная компания.

Для автоматического считывания информации используется электронное приложение в чипе. «Полис ОМС» относится к федеральным приложениям и является одним из приложений на карте.

Страховые медицинские полисы ОМС, выданные лицам, застрахованным по ОМС до 01.01.2011г., т.е. до дня вступления в силу Федерального закона от 29.11.2010г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», являются действующими и в 2011 году до замены их на полисы обязательного медицинского страхования (далее – полис ОМС) нового образца.

С 1 мая 2011 года до введения на территориях субъектов Российской Федерации универсальных электронных карт изготовление полисов ОМС организуется Федеральным фондом обязательного медицинского страхования, выдача их застрахованным лицам осуществляется в порядке, установленном правилами обязательного медицинского страхования.

До 1 мая 2011 года выдача полисов ОМС осуществляется в соответствии с нормативными правовыми актами, регулирующими выдачу полисов ОМС и действующими до дня вступления в силу Федерального закона от 29.11.2010г. № 326-ФЗ.

Дополнительная отметка об их продлении в случае, если срок действия полисов ОМС истек на момент оказания медицинской услуги, на настоящее время не требуется.

Таким образом, на данный момент срочной необходимости менять страховую медицинскую организацию и полис ОМС с 01.01.2011 года нет — медицинская помощь будет оказываться по «старому» полису ОМС до его замены на полис единого образца.

Полисы ОМС, полученные гражданами на территории Астраханской области до 01.01.2011г., подлежат замене только в тех в случаях, когда произошли:

- изменения фамилии, имени, отчества, пола, даты рождения застрахованного лица

- установления неточности или ошибочности сведений, содержащихся в полисе

- ветхости, непригодности и потери полиса

Срок действия полиса ОМС нового образца (с 1 мая 2011 года):

- для граждан Российской Федерации и иностранных граждан и лиц без гражданства, постоянно проживающих на территории Российской Федерации (с 1 мая 2011 года) — бессрочный

- для иностранных граждан, лиц без гражданства и беженцев с временным проживанием – на срок действия разрешения на временное проживание.

Порядок выдачи полиса ОМС нового образца застрахованному лицу.

Для получения полиса ОМС застрахованное лицо лично или через своего представителя подает заявление о выборе (замене) СМО.

В день получения заявления о выборе СМО страховая компания выдает застрахованному лицу или его представителю полис ОМС либо временное свидетельство в случаях и в порядке, которые определяются правилами ОМС.

Временное свидетельство действительно до момента получения полиса ОМС нового образца, но не более тридцати рабочих дней с даты его выдачи.

СМО выдает застрахованному лицу полис в срок, не превышающий срока действия временного свидетельства.

СМО обязаны ознакомить застрахованных лиц, получающих полис, с Правилами ОМС, базовой программой ОМС, территориальной программой ОМС, перечнем МО, участвующих в сфере ОМС в субъекте Российской Федерации. Одновременно с полисом застрахованному лицу СМО предоставляет информацию о правах застрахованных лиц в сфере ОМС и контактные телефоны ТФОМС и СМО, выдавшей полис, которая может доводиться до застрахованных лиц в виде памятки.

Полис признается недействительным в случаях:

1. Смерти застрахованного лица

2. Получения нового полиса в случаях, предусмотренных пунктом 39 настоящих Правил

3. Окончания срока действия полиса

Переоформление полиса осуществляется в случаях:

1. изменения даты рождения, места рождения застрахованного лица;

2. установления неточности или ошибочности сведений, содержащихся в полисе.

Выдача дубликата полиса осуществляется в случаях:

1. ветхости и непригодности полиса для дальнейшего использования;

2. утери полиса.

Переоформление полиса осуществляется по заявлению застрахованного лица о выдаче полиса (выдаче дубликата полиса) или переоформлении полиса.

Переоформление полиса осуществляется при предъявлении документов, подтверждающих изменения.

Консультация граждан по вопросам получения полиса ОМС.

В случае возникновения каких-либо вопросов о получении полиса ОМС, можно обратиться в ТФОМС Астраханской области по адресу: г.Астрахань, ул.Победы, д.41, тел. 243-013, 243-014.

**** В Удмуртской Республике выдаются временные свидетельства, имеющие серию 005 со сквозной нумерацией, начиная с 842405 по 999999, и серию 006 со сквозной нумерацией, начиная с 000001 по 718545. **** В Удмуртской Республике выдаются полисы ОМС нового единого образца, имеющие 16-значные номера 18ХХХХХХХХХХХХХХ. **** В Удмуртской Республике действуют полисы старого образца, имеющие серии А, В, С, Е и сквозную шестизначную нумерацию с 000001.

Реестр пунктов выдачи полисов ОМС на территории Удмуртской Республики на период с 30.10.2021 по 07.11.2021 Ижевск Таблица Карта

Сарапул Таблица Карта

Воткинск

|

Вопросы и ответы — СК «ИНГОССТРАХ-М»

Какой срок действия у временного свидетельства, которое выдается на время изготовления полиса единого образца? Можно ли получать бесплатную медицинскую помощь по этому свидетельству?

Временное свидетельство подтверждает оформление полиса и удостоверяет Ваше право на бесплатное получение медицинской помощи. Временное свидетельство действительно до момента получения полиса ОМС, но не более 45-ти рабочих дней с даты его выдачи. В случае истечения срока действия временного свидетельства до момента получения застрахованным лицом полиса единого образца территориальный фонд обязательного медицинского страхования и страховая медицинская организация принимают меры по организации беспрепятственного оказания медицинской помощи застрахованным лицам по временному свидетельству при наступлении страхового случая до момента обеспечения застрахованных лиц полисом обязательного медицинского страхования единого образца.В условиях ограничительных мер, связанных с распространением коронавирусной инфекции временное свидетельство действует до конца 2020 года.

Как получить полис обязательного медицинского страхования на ребенка?

Обязательное медицинское страхование детей со дня рождения до дня государственной регистрации рождения осуществляется страховой медицинской организацией, в которой застрахованы их матери или другие законные представители. Таким образом, бесплатную медицинскую помощь новорожденный получает по полису матери или другого законного представителя.

После дня государственной регистрации рождения ребенка и до достижения им совершеннолетия обязательное медицинское страхование осуществляется страховой медицинской организацией, выбранной одним из его родителей или другим законным представителем.

Заявление о выборе страховой медицинской организации подает один из родителей или другой законный представитель ребенка.

К заявлению о выборе страховой медицинской организации прилагаются следующие документы или их заверенные копии, необходимые для регистрации в качестве застрахованного лица:

- Для детей после государственной регистрации рождения и до четырнадцати лет, являющихся гражданами Российской Федерации:

- Свидетельство о рождении

- Документ, удостоверяющий личность законного представителя ребенка, и (или) документ, подтверждающий полномочия законного представителя

- СНИЛС (при наличии)

- Для детей от четырнадцати до восемнадцати лет, являющихся гражданами Российской Федерации:

- Документ, удостоверяющий личность (паспорт гражданина Российской Федерации, временное удостоверение личности гражданина Российской Федерации, выдаваемое на период оформления паспорта)

- Документ, удостоверяющий личность законного представителя ребенка, и (или) документ, подтверждающий полномочия законного представителя;

- СНИЛС

Как обжаловать решения, действия или бездействия работников при выдаче полисов?

Общество с ограниченной ответственностью «Страховая компания «Ингосстрах-М» на основании Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных», Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» рассматривает обращения граждан, в том числе жалобы на решения, действия или бездействия работников страховой медицинской организации при выдаче полисов.Жалобу в ООО «СК «Ингосстрах-М» можно направить:

• в бумажной форме по адресу местонахождения Центрального офиса ООО «СК «Ингосстрах-М» или по адресу местонахождения филиалов ООО «СК «Ингосстрах-М». Вся информация об адресах для направления обращений в компанию размещена на сайте ООО «СК «Ингосстрах-М»;

• в электронной форме, заполнив форму «Официальное обращение» на официальном сайте или направив обращение на официальный электронный адрес ООО «СК «Ингосстрах-М».

Жалоба на решения, действия или бездействия работников страховой медицинской организации также может подана устно при личном обращении к руководителю филиала.

Указанные выше способы обжалования решений, действий или бездействия работников страховой медицинской организации не исключают возможность направления жалобы в контролирующий страховую медицинскую организацию орган – территориальный фонд обязательного медицинского страхования.

Что делать, если полис обязательного медицинского страхования потерян или пришел непригодное для использования состояние?

В этом случае необходимо получить дубликат полиса. Выдача дубликата осуществляется по заявлению застрахованного лица в страховую медицинскую организацию о выдаче дубликата полиса. На время его изготовления Вам будет выдано временное свидетельство, подтверждающее оформление полиса ОМС.Можно ли получить полис обязательного медицинского страхования в форме пластиковой карточки?

Решение о выдаче застрахованным лицам электронных полисов принимает территориальный фонд обязательного медицинского страхования субъекта Российской Федерации с учетом технической возможности по обеспечению их обращения. В случае принятия указанного решения электронный полис выдается застрахованным лицам страховыми медицинскими организациями.

Как заменить страховую медицинскую организацию?

Застрахованные лица, получившие полис обязательного медицинского страхования единого образца, имеют право на замену страховой медицинской организации, в которой ранее был застрахован гражданин, один раз в течение календарного года не позднее 1 ноября либо чаще в случае изменения места жительства или прекращения действия договора о финансовом обеспечении обязательного медицинского страхования путем подачи заявления о выборе (замене) во вновь выбранную страховую медицинскую организацию.

Страховая медицинская организация, выбранная застрахованным лицом при осуществлении замены страховой медицинской организации на основании заявления о выборе (замене) страховой медицинской организации, в день подачи застрахованным лицом заявления вносит свои реквизиты в новую строку на оборотной стороне полиса обязательного медицинского страхования или в электронный носитель пластиковой карты.

Можно ли получить полис ОМС для другого человека?

Да, можно. Если у гражданина нет возможности обратиться в страховую компанию самостоятельно, то при наличии надлежащим образом оформленной доверенности, другой человек может за него подать заявление на оформление полиса ОМС. Форма доверенности, а также перечень необходимых документов для получения полиса единого образца размещены на сайте компании.Каким категориям иностранных граждан и лиц без гражданства выдается полис обязательного медицинского страхования?

В соответствии со статьей 10 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» застрахованными лицами являются постоянно или временно проживающие в Российской Федерации иностранные граждане, лица без гражданства.

Согласно Федеральному закону от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» постоянно проживающим в Российской Федерации иностранным гражданином признается лицо, получившее вид на жительство, а временно проживающим в Российской Федерации иностранным гражданином — лицо, получившее разрешение на временное проживание. В целях указанного Федерального закона понятие «иностранный гражданин» включает в себя понятие «лицо без гражданства».

Иностранный гражданин, прибывший в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, но не имеющий вида на жительство или разрешения на временное проживание, считается временно пребывающим в Российской Федерации.

Постоянно или временно проживающие в Российской Федерации иностранные граждане, лица без гражданства могут получить полис обязательного медицинского страхования, являющийся документом, удостоверяющим право застрахованного лица на бесплатное оказание медицинской помощи на всей территории Российской Федерации в объеме, предусмотренном базовой программой обязательного медицинского страхования.

Выбор страховой медицинской организации для постоянно или временно проживающих в Российской Федерации иностранных граждан и лиц без гражданства и процедура получения полиса аналогичны таковым для граждан Российской Федерации.

Постоянно проживающим на территории Российской Федерации иностранным гражданам и лицам без гражданства выдается бумажный полис со сроком действия до конца календарного года..

Иностранным гражданам членам коллегии Комиссии, должностным лицам и сотрудникам органов ЕАЭС, находящимся на территории Российской Федерации.

Временно проживающим на территории Российской Федерации иностранным гражданам и лицам без гражданства полис выдается на срок действия разрешения на временное проживание.

Иностранные граждане, временно пребывающие в Российской Федерации, согласно Федеральному закону не являются застрахованными лицами и полисы обязательного медицинского страхования им не выдаются. Оказание медицинской помощи данной категории иностранных граждан осуществляется в соответствии с Правилами оказания медицинской помощи иностранным гражданам на территории Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 01.09.2005 № 546.

Скорая медицинская помощь иностранным гражданам оказывается бесплатно и безотлагательно в случае возникновения состояний, представляющих непосредственную угрозу их жизни или требующих срочного медицинского вмешательства (последствия несчастных случаев, травм, отравлений). После выхода из указанных состояний иностранным гражданам может быть оказана плановая медицинская помощь.

Плановая медицинская помощь иностранным гражданам оказывается в случае нарушения здоровья, не представляющего непосредственной угрозы их жизни, на платной основе в соответствии с договором на предоставление платных медицинских услуг либо договором добровольного медицинского страхования.

Как получить полис обязательного медицинского страхования беженцам?

Беженцы имеют право на медицинскую помощь в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах», и вправе получить полис обязательного медицинского страхования.

Выбор страховой медицинской организации для лиц, имеющих право на медицинскую помощь в соответствии с Федеральным законом «О беженцах» и процедура получения полиса аналогичны таковым для граждан Российской Федерации. К заявлению о выборе (замене) страховой медицинской организации прилагаются следующие документы или их заверенные копии, необходимые для регистрации в качестве застрахованного лица:

- удостоверение беженца

- или свидетельство о рассмотрении ходатайства о признании беженцем по существу

- или копия жалобы на решение о лишении статуса беженца в Федеральную миграционную службу с отметкой о ее приеме к рассмотрению

- или свидетельство о предоставлении временного убежища на территории Российской Федерации

Лицам, имеющим право на получение медицинской помощи в соответствии с Федеральным законом «О беженцах», полис выдается на срок пребывания, установленный в документах, прилагаемых к заявлению.

Когда необходимо предъявлять полис медицинского страхования?

Полис ОМС необходимо предъявлять при обращении за медицинской помощью в медицинские организации, осуществляющие деятельность в системе обязательного медицинского страхования. Эта обязанность застрахованного по ОМС гражданина указана в статье 16 главы 4 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации».Как можно выбрать медицинскую организацию?

Застрахованные по ОМС граждане имеют право на выбор медицинской организации и врача. Выбор медицинской организации осуществляется из числа участвующих в реализации территориальной программы ОМС в соответствии с законодательством РФ. При выборе медицинской организации необходимо убедиться, что она включена в реестр медицинских организаций, осуществляющих деятельность в сфере ОМС. Такой реестр ведется территориальным фондом ОМС.

Реализация права граждан, застрахованных по ОМС, на выбор медицинской организации осуществляется на основании письменного заявления на имя главного врача.

Можно ли получить компенсацию в страховой компании за оказанные на платной основе медицинские услуги?

Законом не предусмотрена компенсация расходов граждан на получение платных медицинских услуг из средств ОМС. Финансовые средства, поступающие в страховую медицинскую организацию, имеют целевое назначение — они предназначены для оплаты медицинской помощи, оказанной гражданам в рамках территориальной программы ОМС.

Согласно Федеральному закону «Об основах охраны здоровья граждан в Российской Федерации», граждане имеют право на получение платных медицинских услуг по их желанию за счет личных средств. Приняв решение получить медицинские услуги платно, Вы реализовали свое право, предусмотренное указанным законом.

Рекомендуем перед принятием решения об оплате медицинских услуг обратиться в страховую компанию за консультацией о возможности получения данных услуг бесплатно по полису ОМС.

Что обязана предпринять медицинская организация в системе ОМС, если она не имеет возможности оказать необходимые мне медицинские услуги?

При невозможности оказать медицинские услуги медицинская организация обязана направить застрахованного гражданина для получения необходимой медицинской помощи в рамках территориальной Программы ОМС в другое учреждение, работающее в системе ОМС.Вправе ли в медицинской организации отказать в предоставлении медицинской помощи, потому что страховой полис выдан в другом регионе России?

Нет, не вправе. Согласно статье 16 Закона «Об обязательном медицинском страховании в Российской Федерации», застрахованные лица имеют право на бесплатное оказание им медицинской помощи медицинскими организациями при наступлении страхового случая на всей территории Российской Федерации в объеме, установленном базовой программой обязательного медицинского страхования.HMO, PPO, HSA, Плата за обслуживание, POS

При покупке медицинского страхования у вас есть выбор. Если вы покупаете на торговой площадке своего штата или у страхового брокера, вы можете выбрать один из планов медицинского страхования, упорядоченных по уровню предлагаемых ими льгот: бронзовый, серебряный, золотой и платиновый. У бронзовых планов наименьшее покрытие, а у платиновых — больше всего. Если вам меньше 30 лет, вы также можете приобрести катастрофический план с высокой франшизой.

Чем отличаются планы? Каждый из них оплачивает определенную долю затрат для среднего зачисленного человека.Детали могут отличаться в зависимости от тарифного плана. Кроме того, франшизы — сумма, которую вы платите до того, как ваш план возьмет на себя 100% ваших затрат на медицинское обслуживание, — варьируются в зависимости от плана, как правило, при наименьшей стоимости вычитается наибольшая франшиза.

- Platinum: покрывает в среднем 90% ваших медицинских расходов; вы платите 10%

- Gold: покрывает в среднем 80% ваших медицинских расходов; вы платите 20%

- Серебро: покрывает в среднем 70% ваших медицинских расходов; вы платите 30%

- Бронза: покрывает в среднем 60% ваших медицинских расходов; вы платите 40%

- Катастрофический: катастрофические полисы выплачиваются после того, как вы достигли очень высокой франшизы (8 150 долларов в 2020 году).Планы на случай катастрофы должны также включать бесплатные первые три посещения первичной медико-санитарной помощи и профилактическую помощь, даже если вы еще не выполнили свою франшизу.

Вы также увидите страховые бренды, связанные с уровнями обслуживания. Некоторые крупные национальные бренды включают Aetna, Blue Cross Blue Shield, Cigna, Humana, Kaiser и United.

Каждая страховая компания может предлагать один или несколько из этих четырех общих типов планов:

Найдите минутку, чтобы узнать, чем эти планы различаются. Знание типов планов поможет вам выбрать тот, который соответствует вашему бюджету и вашим медицинским потребностям.Чтобы узнать подробности о конкретном плане медицинского обслуживания бренда, просмотрите его сводку преимуществ.

Организация по поддержанию здоровья (HMO)

HMO предоставляет все медицинские услуги через сеть поставщиков медицинских услуг и учреждений. С HMO у вас может быть:

- Наименьшая свобода выбора поставщиков медицинских услуг

- Наименьшее количество документов по сравнению с другими планами

- Врач первичной медико-санитарной помощи будет управлять вашим лечением и направлять вас к специалистам, когда они вам нужны таким образом, уход покрывается планом медицинского страхования; большинству HMO потребуется направление, прежде чем вы сможете обратиться к специалисту.

К каким докторам вы можете обратиться. Любое в сети вашей HMO. Если вы обратитесь к врачу, которого нет в сети, возможно, вам придется оплатить весь счет самостоятельно. Неотложные услуги в больнице, не входящей в сеть, должны оплачиваться по ставкам внутри сети, но не участвующие врачи, которые лечат вас в больнице, могут выставить вам счет.

Сколько вы платите:

- Страховой взнос: Это стоимость, которую вы платите каждый месяц за страховку.

- Франшиза: Ваш план может потребовать от вас уплаты суммы до того, как она покроет медицинское обслуживание, за исключением профилактического.

- Доплаты и / или совместное страхование для каждого типа ухода. Доплата — это фиксированная плата, например 15 долларов, которую вы платите при получении медицинского обслуживания. Совместное страхование — это когда вы платите процент от стоимости обслуживания, например 20%. Эти сборы варьируются в зависимости от вашего плана, и они засчитываются в вашу франшизу.

Оформление документов. Нет форм для заполнения.

Preferred Provider Organization (PPO)

С PPO вы можете иметь:

- Умеренную свободу выбора поставщиков медицинских услуг — больше, чем HMO; Вам не нужно получать направление от лечащего врача для посещения специалиста.

- Более высокие личные расходы, если вы обращаетесь к врачам, не входящим в сеть, по сравнению с поставщиками внутри сети

- Больше документов, чем с другими планами, если вы обращаетесь к поставщикам вне сети

К каким докторам вы можете обращаться . Любое в сети PPO; вы можете посещать врачей вне сети, но вы заплатите больше.

Сколько вы платите:

- Страховой взнос: Это ежемесячная плата за страхование.

- Франшиза: Некоторые PPO могут иметь франшизу.Вам, вероятно, придется заплатить более высокую франшизу, если вы обратитесь к врачу, не входящему в сеть.

- Доплата или совместное страхование: Доплата — это фиксированная плата, например 15 долларов, которую вы платите при получении медицинской помощи. Совместное страхование — это когда вы платите процент от стоимости обслуживания, например 20%.

- Другие расходы: Если ваш врач вне сети взимает больше, чем другие в этом районе, вам, возможно, придется оплатить остаток после того, как ваша страховка выплатит свою долю.

Оформление документов. Если вы обратитесь к сетевому врачу, то у PPO практически нет документов. Если вы пользуетесь услугами внесетевого провайдера, вам придется заплатить этому провайдеру. Затем вы должны подать иск, чтобы план PPO выплатил вам компенсацию.

Exclusive Provider Organization (EPO)

Exclusive Provider Organization (EPO)

С EPO у вас может быть:

- Умеренная свобода выбора поставщиков медицинских услуг — больше, чем HMO ; Вам не нужно получать направление от лечащего врача для посещения специалиста.

- Нет покрытия для поставщиков вне сети; если вы обратитесь к поставщику услуг, не входящему в сеть вашего плана, за исключением экстренных случаев, вам придется оплатить полную стоимость самостоятельно.

- Более низкая страховая премия, чем PPO, предлагаемая тем же страховщиком

К каким докторам вы можете обратиться. Любое в сети ЕПВ; нет покрытия для поставщиков вне сети.

- Страховой взнос: Это ежемесячная плата за страхование.

- Франшиза: Некоторые EPO могут иметь франшизу.

- Доплата или совместное страхование: Доплата — это фиксированная плата, например 15 долларов, которую вы платите при получении медицинской помощи. Совместное страхование — это когда вы платите процент от стоимости обслуживания, например 20%.

- Другие расходы: Если вы обратитесь к поставщику услуг вне сети, вам придется оплатить полный счет.

Оформление документов. С EPO практически нет документов.

План обслуживания клиентов (POS)

План POS сочетает в себе функции HMO и PPO.С планом POS у вас может быть:

- Больше свободы в выборе поставщиков медицинских услуг, чем в HMO

- Умеренное количество документов при посещении поставщиков вне сети

- Врач первичной медико-санитарной помощи, координирующий ваши действия. и кто направляет вас к специалистам

К каким докторам вы можете обратиться. Вы можете посещать сетевых поставщиков, к которым вас направит ваш лечащий врач. Вы можете посещать врачей вне сети, но вы заплатите больше.

Сколько вы платите:

- Страховой взнос: Это ежемесячная плата за страхование.

- Франшиза: Ваш план может потребовать от вас уплаты суммы франшизы, прежде чем он покроет медицинское обслуживание, выходящее за рамки профилактических услуг. Вы можете заплатить более высокую франшизу, если обратитесь к поставщику услуг, не входящему в сеть.

- Доплаты или совместное страхование: Вы будете платить либо доплату, например 15 долларов, когда вы получаете медицинское обслуживание, либо совместное страхование, которое составляет процент от стоимости медицинского обслуживания. Доплаты и совместное страхование выше, когда вы пользуетесь услугами врача вне сети.

Оформление документов. Если вы выходите за пределы сети, вы должны оплатить счет за медицинское обслуживание. Затем вы отправляете претензию в свой план POS, чтобы вернуть вам деньги.

План на случай катастроф

Если вам меньше 30 лет, вы можете приобрести план страхования на случай катастроф. При наличии страхового плана медицинского страхования у вас могут быть:

- Более низкий страховой взнос

- 3 посещения первичной медико-санитарной помощи до применения франшизы

- Бесплатное профилактическое обслуживание, даже если вы не соблюдаете франшизу

К врачам вы можете обратиться. Любое в сети плана; индивидуальные планы могут иметь дополнительные правила для специалистов.

Сколько вы платите:

- Страховой взнос: Это стоимость, которую вы платите каждый месяц за страхование.

- Франшиза: В страховом плане медицинского страхования в 2020 г. франшиза составляет 8 150 долларов для отдельного лица и 16 300 долларов для семьи. После того, как вы достигнете этой франшизы, план оплатит 100% ваших медицинских расходов по покрываемым льготам.

Оформление документов. Вам нужно будет отслеживать свои медицинские расходы, чтобы показать, что вы выполнили франшизу.

План медицинского страхования с высокой франшизой, со счетом на медицинские сбережения или без него

Подобно плану на случай катастроф, вы можете иметь возможность платить меньше за свою страховку с помощью плана медицинского страхования с высокой франшизой (HDHP). С HDHP у вас могут быть:

- Один из следующих типов планов медицинского страхования: HMO, PPO, EPO или POS

- Более высокие личные расходы, чем у многих типов планов; как и в других планах, если вы достигнете максимальной суммы наличных средств, план оплачивает 100% вашего обслуживания.

- Медицинский сберегательный счет (HSA) для оплаты вашего лечения; деньги, которые вы вкладываете в HSA, не облагаются налогом и могут быть использованы без уплаты налогов на соответствующие медицинские расходы. Чтобы иметь HSA, вы должны быть зарегистрированы в HDHP.

- Многие бронзовые планы могут квалифицироваться как HDHP в зависимости от франшизы (см. Ниже).

W Если вы видите врачей . Это зависит от типа плана — HMO, POS, EPO или PPO

Сколько вы платите:

- Премиум: HDHP обычно имеет более низкую премию по сравнению с другими планами.

- Франшиза: Франшиза составляет не менее 1400 долларов США на человека или 2800 долларов США на семью, но не более 6900 долларов США на одного человека и 13 800 долларов США на семью в 2020 году. не соблюдали франшизу.

- Доплаты или совместное страхование: Помимо профилактического обслуживания, вы должны оплатить все свои расходы, вплоть до вашей франшизы, когда вы обращаетесь за медицинской помощью. Вы можете использовать деньги в своем HSA для оплаты этих расходов.

Вы можете создать сберегательный счет на медицинское обслуживание, чтобы оплатить свои расходы.Максимальный взнос, который вы можете внести в HSA в 2020 году, составляет 3550 долларов для частных лиц и 7100 долларов для семей.

Оформление документов. Сохраните все свои квитанции, чтобы вы могли снять деньги со своего HSA и знать, когда вы исполнили свою франшизу.

Что такое страхование здоровья EOB?

Медицинское страхование связано с огромным количеством документов, большая часть которых включает незнакомые слова и фразы. Вы получите четыре основных типа документов. Первые два — краткое изложение льгот и покрытия, а также единый глоссарий — вы получите при подписке на план медицинского обслуживания и каждый год при продлении плана.Вторые два — объяснение льгот или EOB и медицинских счетов — вы получите, когда воспользуетесь своей страховкой.

Приведенные ниже рекомендации помогут вам понять цель каждого документа и почему он важен. Это поможет вам обнаружить ошибки при выставлении счетов и узнать, как работает ваша страховка и какие сборы вы должны платить.

1. Каковы краткие сведения о льготах и покрытии?

Закон о доступном медицинском обслуживании требует, чтобы все частные страховые компании и планы медицинского страхования работодателей предоставляли список льгот, включенных в план, и подробную информацию об их покрытии.Резюме должно быть написано простым языком, понятным среднему читателю. Образец формы можно найти здесь.

2. Почему важны краткие сведения о льготах и покрытии?

Помимо перечисления ваших льгот и деталей страхового покрытия, сводка включает информацию о:

- Ваши права и процедуры подачи апелляций и жалоб

- Ваши права на сохранение вашего страхового покрытия или получение нового покрытия, если ваша страховая компания перестанет предлагать страхование в вашем районе.

- Инструкции по получению информации на других языках

Вам следует держать под рукой краткую информацию о льготах и покрытии, чтобы вы могли обращаться к ней, когда вам потребуются медицинские услуги и вы хотите знать заранее, как будет покрываться ваше обслуживание. Это также будет полезно, когда вы получите объяснение льгот или счет.

3. Какая информация содержится в сводке льгот и покрытия?

Сводная информация должна включать:

- Ваша франшиза

- Суммы совместного несения расходов — часть лечения или услуги, за которую вы несете ответственность

- Лимит наличных средств

- Наличие у плана сети поставщиков, которых вы должны использовать, и разницу в распределении затрат, если вы пользуетесь услугами внесетевого поставщика

- Требуется ли вам направление для посещения специалиста

- Любые услуги или лечение, которые план не покрывает

- Покрытие плана для общие медицинские мероприятия, такие как посещение врачей первичного звена, лабораторные анализы и пребывание в больнице

4.Что такое единый глоссарий терминов?

Глоссарий простым языком определяет некоторые из наиболее часто используемых терминов страхования. Эти условия включают совместное страхование, выставление счетов, апелляцию и необходимость по медицинским показаниям. У вашего плана будет собственный глоссарий, но вы можете увидеть пример здесь.

5. Что такое EOB?

Ваша страховая компания отправляет вам объяснение льгот, когда она получает запрос на выплату от одного из ваших поставщиков медицинских услуг (например, врачей, специалистов, лабораторий, больниц и клиник).EOB — это не требование об оплате от вас. Вам не нужно производить никаких платежей при получении EOB (см. «Счет» ниже). EOB описывает лечение, которое вы получили от поставщика. Примечание. Некоторые HMO не предоставляют EOB, потому что они платят своим поставщикам фиксированную ежемесячную плату за ваше лечение.

6. Почему важен EOB?

Эта выписка — ваш шанс узнать о деньгах, которые выплачиваются за ваше медицинское обслуживание. Проверяя свой EOB, вы можете отслеживать, сколько стоит ваше медицинское обслуживание.Вы также можете искать ошибки при выставлении счетов. EOB дают вам возможность подвергнуть сомнению любой платеж, который не выглядит правильным.

7. Какая информация содержится в EOB?

На нем должно быть указано:

- Ваше имя и адрес

- Номер вашего полиса

- Имя пациента — вы или лицо, которое получало лечение

- Имя врача, оказавшего помощь

- Дата услуги

- Стоимость услуги

- Сколько заплатила ваша страховка

- Сколько вы должны за этот визит

В вашем EOB также должно быть краткое описание обслуживания, которое получил пациент.Если часть медицинского обслуживания не была покрыта вашей страховкой, EOB объяснит, почему.

8. Что нужно проверять при каждом EOB?

- Обращались ли вы к врачу в указанную дату

- Получили ли вы услуги, которые, по утверждению поставщика, оказал

- Был ли вам выставлен счет за одну и ту же услугу более одного раза

- Сколько страховая компания заплатила за общий счет и соответствует ли он льготам вашего плана

- Должны ли вы оплатить счет полностью или частично, потому что вы не оплатили свою франшизу

- Если страховая компания отклонила какое-либо требование, и причина, по которой

9 .Что такое счет?

Счет — это требование об оплате от вашего поставщика медицинских услуг. Он покажет, сколько вы должны за медицинское обслуживание после того, как ваша страховка выплатила свою долю.

10. Какая информация содержится в счете?

Он должен включать:

- Имя и адрес поставщика медицинских услуг

- Дата выставления счета

- Ваше имя, адрес и номер счета

- Дата лечения

- Имя пациента, если это не вы

- Описание предоставленной медицинской услуги

- Сколько стоила услуга

- Сумма, уплаченная вашей страховкой за услугу

- Сумма вашей задолженности

- Прочие неоплаченные расходы, которые могли быть у вас до этого счета

11.Как проверить, правильно ли выставлен счет?

Сначала проверьте, есть ли у вас EOB от вашей страховой компании об услугах в счете вашего поставщика медицинских услуг. Это очень важно, потому что некоторые врачи и медицинские учреждения пришлют вам счет до того, как его оплатит ваша страховая компания.

Эти ранние счета показывают полную стоимость услуги, а не только вашу долю. Вам нужно только выплатить оставшуюся причитающуюся сумму после того, как ваша страховая компания выплатит свою долю.

Если вы получили EOB от своей страховой компании, держите его рядом со счетом для сравнения:

- Даты медицинского обслуживания

- Услуги, которые поставщик выставляет счет за

- Сумма Страховая компания согласилась выплатить

- Сумма вашей задолженности

12.Что делать, если у вас есть вопросы по счету?

Позвоните в офис вашего поставщика медицинских услуг, если у вас есть вопросы о сроках вашего медицинского обслуживания или описании услуг или ухода.

Если у вас возникнут вопросы по оплате, позвоните в свою страховую компанию. Например, вы можете узнать, почему ваша страховка не покрывает расходы или выплачивает только часть суммы.

13. Как можно оплатить счет?

У вас есть право обжаловать любое решение вашей страховой компании.Закон о доступном медицинском обслуживании требует, чтобы планы медицинского страхования предусматривали внутреннюю процедуру апелляции. Это позволяет вам оспаривать претензии, отклоненные вашим страховщиком. Вы также можете узнать больше о том, почему они были отклонены.

Если ваша внутренняя апелляция отклонена, вы также имеете право на независимое внешнее рассмотрение. Ваша страховая компания должна прислать вам информацию о том, как подать внешнюю апелляцию, и контактную информацию организации, которая рассмотрит ваше рассмотрение. В большинстве штатов есть собственный процесс внешней проверки, обычно администрируемый департаментом страхования.В нескольких штатах используется процесс внешней проверки, проводимый федеральным министерством здравоохранения и социальных служб. Вы можете узнать здесь, относится ли ваше государство к таковым. Если процесс внешней проверки осуществляется на федеральном уровне, вы можете подать апелляцию здесь. Вы также можете запросить ускоренную внешнюю проверку, если стандартные сроки (45 дней) могут поставить под угрозу вашу жизнь, здоровье или способность к максимальному функционированию.

Сохраняйте копии всех ваших счетов и EOB. Также сохраните все письма от вашего поставщика медицинских услуг или страховой компании о споре.Запишите имя и номер телефона каждого человека, с которым вы говорите о своем счете. Включите дату разговора. Эти записи будут очень полезны, когда придет время аргументировать вашу позицию.

14. Где можно получить помощь в борьбе с векселем?

В некоторых штатах есть программы помощи потребителям в рамках государственной страховой службы. Вы можете обратиться в Центр услуг Medicare и Medicaid, чтобы узнать, какая помощь доступна в вашем штате. Вы также можете получить информацию и помощь по борьбе с медицинским счетом по телефону:

Если у вас есть медицинская страховка через своего работодателя, вы можете узнать в своем отделе кадров, предлагают ли они какую-либо помощь.

Виды медицинского страхования | Cigna

Когда мне нужна медицинская страховка?

Если вы не застрахованы как иждивенец другим планом медицинского страхования, например супруг / супруга или родитель, неплохо иметь медицинскую страховку. План медицинского страхования может помочь вам управлять своими медицинскими потребностями, а также расходами.

Стоимость медицинского обслуживания без покрытия может быть значительной.

Какие существуют виды медицинского страхования?

Различные виды медицинского страхования включают:

- Здравоохранительные организации (ОПЗ)

- Организации эксклюзивных поставщиков (EPO)

- Тарифы для точек обслуживания (POS)

- Организации предпочтительных поставщиков (PPO)

Не уверены, какие виды медицинского страхования вам подходят? Ниже приводится общее описание каждого из типов планов медицинского страхования.

Что такое организации по поддержанию здоровья (ОПЗ)?

HMO предоставляют вам местную сеть участвующих врачей, больниц и других медицинских работников и учреждений, из которых вам необходимо выбирать. Эти типы планов медицинского страхования также требуют, чтобы вы выбрали основного поставщика медицинских услуг (PCP) из сети. Ваш PCP — это ваша домашняя база для получения медицинской помощи. Они знакомятся с вами и помогают координировать всю вашу заботу. Они также должны будут предоставить вам направление к специалистам внутри сети.Затраты на план HMO — доплаты и совместное страхование — обычно ниже, чем у других типов планов медицинского страхования, пока вы остаетесь в сети.

Что такое организации эксклюзивных поставщиков (EPO)?

ЕПВ предлагает на выбор сеть участвующих поставщиков. Большинство планов EPO не включают покрытие для оказания медицинской помощи вне сети, за исключением экстренных случаев. Это означает, что если вы посетите поставщика или учреждение за пределами местной сети плана, вам, вероятно, придется оплатить полную стоимость услуг самостоятельно.

В зависимости от плана от вас могут потребовать или не потребовать выбора основного лечащего врача (PCP). Если вы хотите обратиться к специалисту из своей сети, вам не нужно направление от PCP.

Что такое план обслуживания (POS)?

Тарифные планыобъединяют в себе функции планов HMO и PPO. Сеть поставщиков обычно меньше, чем план PPO, и затраты на обслуживание внутри сети обычно ниже, как у HMO. Планы POS также требуют, чтобы вы выбрали основного лечащего врача (PCP) из сети врачей и других специалистов первичной медико-санитарной помощи.Ваш основной лечащий врач — это ваша домашняя база для получения медицинской помощи и советов. Они познакомятся с вами и вашими потребностями в отношении здоровья и могут помочь координировать все ваше лечение.

Если вам нужно обратиться к специалисту, вы должны получить направление. Однако, как и в случае с PPO, вы также можете видеть специалистов, которые находятся в сети или вне сети. Если вы обратитесь к врачу, не входящему в сеть плана, ваша доля расходов будет выше, и вы будете нести ответственность за подачу всех претензий самостоятельно.

Какие организации-поставщики (ОПП) являются предпочтительными?

PPO обычно предлагают вам широкую сеть участвующих поставщиков, поэтому у вас есть выбор из множества врачей, больниц и других медицинских специалистов и учреждений.Вы также можете выбрать поставщиков, не входящих в сеть плана, но вы заплатите больше из своего кармана.

Выбор основного лечащего врача (PCP) не требуется для этих типов планов медицинского страхования, и вы можете обращаться к специалистам без направления.

Какие виды медицинского страхования мне подходят больше всего?

Начните с понимания ваших конкретных медицинских потребностей:

- Если у вас хорошее здоровье и вы не часто ходите к врачу, планы медицинского страхования с более высокими франшизами обычно имеют более низкие страховые взносы и могут помочь вам сэкономить деньги.

- Если вам требуется или ожидаете большего, чем просто профилактическое обслуживание, рассмотрите планы с более низкими франшизами и совместным страхованием для более предсказуемых затрат.

У меня хроническое заболевание. Какие виды медицинского страхования мне подходят?

Хронические состояния могут потребовать регулярного приема лекарств и более частых посещений врача, даже дорогостоящего пребывания в больнице и / или операций. Рассмотрите план медицинского обслуживания, который поможет минимизировать личные расходы, исходя из того, что вы ожидаете от лечения, посещения специалиста, рецептурных лекарств и т. Д.

Потраченное немного времени на планирование поможет вам выбрать правильный вид медицинского страхования.

Различные типы планов медицинского страхования

Основное медицинское страхование защитит вас от незастрахованных налоговых штрафовВсе планы медицинского страхования, соответствующие Закону о доступном медицинском обслуживании (закон, обычно называемый Obamacare), являются основными планами медицинского страхования. Различные виды основного медицинского страхования включают:

- Планы медицинского страхования Obamacare для частных лиц и семей

- План медицинского страхования на основе работодателя

- Квалифицированные планы медицинского страхования (это планы Obamacare, которые можно приобрести с субсидией)

- Катастрофические планы (в основном доступны для людей младше 30 лет)

- Государственное медицинское страхование (Medicare, Medicaid и т. Д.))

Другие виды продуктов медицинского страхования, которые не квалифицируются как основное медицинское страхование, включают:

- Краткосрочное медицинское страхование

- Страхование разрывов (от несчастных случаев, критических заболеваний, телемедицины и т. Д.)

Большинство американцев получают частную медицинскую страховку от своего работодателя или профсоюза. Другие получают его от государства через Medicaid или Medicare.

К сожалению, некоторые не застрахованы.

Остальные обычно покупают собственный план медицинского страхования через государственный рынок медицинского страхования, частный онлайн-рынок медицинского страхования, такой как электронное здравоохранение, или через местного брокера или агента.

Obamacare требует, чтобы каждый имел полис основного медицинского страхования или платил налоговый штраф за отсутствие страховки.

Независимо от того, покупаете ли вы медицинскую страховку в первый раз, задаваясь вопросом, следует ли вам изменить свой план медицинского страхования по мере изменения ваших личных потребностей, готовитесь к следующему периоду открытой регистрации в Obamacare или получаете право на специальный период регистрации из-за большой жизни изменить — вы захотите взглянуть на основные доступные виды медицинского страхования.

Согласно ACA, медицинские планы должны предлагать минимальное необходимое покрытие, что означает, что никому не может быть отказано в плане во время периода открытой регистрации по медицинским причинам, включая ранее существовавшие условия.Кроме того, определенные услуги и лечение должны предлагаться во всех планах медицинского страхования, независимо от того, где вы покупаете план или в какой страховой компании.

- 321 $ в месяц для физических лиц

- 833 $ в месяц для семьи

Более подробную информацию о ценах и расходах см. В отчете eHealth об индексе цен на медицинское страхование за 2016 год..

Планы HMO, PPO, EPO и др. Основные планы медицинского страхования, соответствующие требованиям

Obamacare, представлены в нескольких различных форматах, как описано ниже:

Планы Организации по поддержанию здоровья (HMO) : HMO — это один из самых популярных видов медицинского страхования, который вы можете приобрести. В рамках этого плана вся сеть поставщиков медицинских услуг соглашается предложить вам свои услуги. Вы должны выбрать основного лечащего врача (PCP), который координирует все ваши медицинские услуги и уход.HMO

обычно предлагают покрытие для большинства видов профилактической помощи, включая посещения специалиста, но посещения специалиста оплачиваются только после направления вашего PCP. Кроме того, вы будете вносить доплату за каждое непрофилактическое посещение врача, и у вас может быть ежегодная франшиза. HMO обычно лучше всего подходят для людей и семей, которые планируют регулярно посещать своего лечащего врача для осмотров и других проблем со здоровьем. С 2014 года популярность планов ОПЗ значительно возросла.

Планы Preferred Provider Organization (PPO) : В рамках плана PPO вы и ваша семья можете посещать любого поставщика медицинских услуг в сети страховой компании, включая специалистов, без направления. В большинстве случаев от вас не требуется выбирать терапевта или получать направление к специалистам. Как правило, у вас будут доплаты за любое непрофилактическое медицинское обслуживание, которое вы получаете, и у вас может быть ежегодная франшиза. Лица, которые регулярно посещают специалиста, обычно предпочитают этот вид медицинского страхования.С 2014 года популярность планов PPO снизилась.

Планы Exclusive Provider Organization (EPO) : С планом EPO у вас есть доступ ко всем поставщикам медицинских услуг в сети EPO, включая специалистов. В то время как планы PPO могут предлагать вам некоторое покрытие за пределами вашей сети, планы EPO обычно не предлагают (за исключением чрезвычайных ситуаций). Планы EPO могут хорошо подходить для людей, которые не против ограничиваться поставщиками внутри сети и не хотят координировать свое лечение через врача первичной медико-санитарной помощи.С 2014 года популярность планов EPO возросла.

Планы для точек обслуживания (POS) : планы для точек обслуживания представляют собой гибрид HMO и PPO. С планом POS вам, как правило, нужно будет назначить врача первичной медико-санитарной помощи для регулярных осмотров и направлений. Но вы также можете использовать внесетевых поставщиков, если готовы платить больше из своего кармана; у вас обычно будет доплата и франшиза. Этот тип плана универсален и может подойти людям, которые готовы платить немного больше за дополнительную гибкость.

Планы медицинского страхования с высокой франшизой (HDHP): Планы с высокой франшизой для разных категорий. Некоторые из них являются планами PPO, а другие могут быть планами EPO или HMO. Этот вид медицинского страхования предусматривает высокую франшизу, которую вы должны выполнить до того, как ваше медицинское страхование вступит в силу. Эти планы могут быть подходящими для людей, которые хотят сэкономить деньги с небольшими ежемесячными взносами и не планируют широко использовать свое медицинское страхование. HDHP часто связаны со счетом медицинских сбережений (HSA). Если вы уже вносите деньги в HSA, вы можете купить план медицинского страхования, совместимый с HSA.Деньги, внесенные в HSA, можно сэкономить на основе до налогообложения или вычета из налогооблагаемой базы для оплаты соответствующих медицинских расходов, включая ежегодные вычеты.

.

Краткосрочные планы медицинского страхования: Краткосрочные планы медицинского страхования не соответствуют закону Obamacare. Однако, если вы пропустили период открытой регистрации в Obamacare, краткосрочная политика в области здравоохранения может предоставить вам определенный уровень покрытия на это время.

Краткосрочная страховка предлагает более ограниченные льготы, чем основная медицинская, но может помочь защитить ваши финансы в случае покрываемой страховки болезни или несчастного случая.Обратной стороной этого типа покрытия является то, что оно не соответствует минимальному основному страховому покрытию, требуемому Законом о доступном медицинском обслуживании, поэтому вы также можете подвергнуться налоговому штрафу.

Кроме того, краткосрочные планы могут исключать покрытие уже существующих условий. Краткосрочная страховка не подлежит продлению и не включает покрытие профилактических услуг, таких как медосмотр, вакцины, стоматология или зрение.

Обратите внимание, что в некоторых штатах и страховых компаниях может быть ограничена ваша возможность последовательно подавать заявки на краткосрочные планы.

Планы страхования с разрывом: Планы по страхованию с разрывом предназначены для обеспечения безопасности на случай непредвиденных медицинских расходов или других расходов, с которыми вы можете столкнуться в случае неотложной медицинской помощи. Если у вас нет основного медицинского полиса, возможно, вы захотите получить страховку на случай непредвиденных обстоятельств, чтобы получить покрытие в случае серьезных проблем со здоровьем. Но вы также можете получить страховку от перерыва, даже если у вас есть основной медицинский или краткосрочный полис, в качестве дополнения для обеспечения дополнительной защиты.

Страхование разрыва включает такие продукты, как:

- Страхование от критических заболеваний, которое выплачивает вам единовременную выплату, если у вас диагностирован рак, сердечный приступ, инсульт и некоторые другие серьезные заболевания

- Страхование от несчастных случаев, которое дает вам денежную выплату в случае покрытых несчастных случаев (отдельно от страхового покрытия автомобильного несчастного случая)

- Медицинское страхование с фиксированным возмещением, которое предусматривает выплаты наличными, если вы страдаете определенными заболеваниями или травмами, подпадающими под действие вашего полиса

Имейте в виду, что планы на случай катастроф не соответствуют минимальному основному страховому покрытию, требуемому ACA.Таким образом, если у вас катастрофический план, вы все равно можете подвергнуться налоговому штрафу, если у вас одновременно нет крупного плана медицинского страхования.

Загрузите нашу электронную книгу «Понимание планов страхования от несчастных случаев и критических заболеваний» за 2016 год, в которой есть инфографика и сравнительная таблица, в которой сравниваются основные планы медицинского страхования, страхования от несчастных случаев и критических заболеваний.

Дополнительные стоматологические и офтальмологические планы: Описанные до сих пор планы страхования — основные медицинские, краткосрочные и катастрофические — обычно не покрывают плановое стоматологическое обслуживание или уход за зрением.Таким образом, вам может потребоваться добавить отдельные планы для такого рода ухода.

Чтобы получить покрытие стоматологического осмотра, рентгена, чистки и пломбирования, вам нужно выбрать стоматологический план. Стоматологические планы могут также включать более специализированные услуги, такие как ортодонтия, лечение пародонта, виниры, бондинг, зубные протезы и другие.

Что касается покрытия для проверки зрения, оправ для очков и корректирующих линз, контактных линз и других средств ухода за глазами, вам необходимо подумать о добавлении плана по зрению. Имейте в виду, что план видения может быть более важным в зависимости от вашего возраста или возраста члена вашей семьи, даже если раньше вам никогда не требовалась коррекция зрения.

В Отчете об инвентаризации продуктов дополнительного медицинского страхования, проведенном eHealth в 2014 году, мы собрали разбивку планов, доступных в eHealth, и средние страховые взносы по этим планам. Пожалуйста, просмотрите приведенную ниже таблицу для разбивки среднемесячных страховых взносов по планам краткосрочного страхования, страхования от несчастных случаев, критических заболеваний и фиксированного пособия.

| Тип плана | Средний ежемесячный взнос * | Общее количество планов, доступных в eHealth |

| Несчастный случай | $ 26.46 | 202 |

| Критическое заболевание | $ 23.01 | 203 |

| Краткосрочные | $ 111,38 | 1,262 |

| Фиксированная выплата | $ 112.98 | 48 |

| Итого | 273,83 долл. США | 105 |

* Среднее значение ежемесячных премий для каждого типа продуктов, если они доступны через электронное здравоохранение, для 29-летнего человека.За следующими исключениями: Страхование от критических заболеваний недоступно на eHealth.com в Хартфорде, Коннектикут, а страхование с фиксированным возмещением недоступно на eHealth.com в Хартфорде, Коннектикут; Лос-Анджелес, Сан-Диего и Сан-Франциско, Калифорния; Балтимор, Мэриленд; или Сиэтл, Вашингтон

Очевидно, что у вас есть разные варианты медицинского страхования; но, в конце концов, есть только один набор планов, который подходит вам, потребностям и бюджету вашей семьи. Воспользуйтесь инструментами и услугами электронного здравоохранения, чтобы получить помощь в поиске плана медицинского обслуживания, который подходит вашим обстоятельствам.

Ваше пошаговое руководство по выбору плана медицинского страхования

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Время, как правило, ограничено, чтобы выбрать лучший план медицинского страхования для вашей семьи, но спешка и выбор неправильного может быть дорогостоящим. Вот полное руководство по выбору лучшего плана для вас и вашей семьи, будь то на федеральном рынке или у работодателя.

Шаг 1. Выберите рынок планов медицинского страхования

Большинство людей, имеющих медицинское страхование, получают его через работодателя. Если вы один из таких людей, вам не нужно использовать государственные страховые биржи или торговые площадки. По сути, ваша компания — это ваша торговая площадка.

Если ваш работодатель предлагает медицинское страхование, и вы хотите найти альтернативный план на биржах, вы можете это сделать. Но планы на рынке, вероятно, будут стоить намного дороже. Это связано с тем, что большинство работодателей платят часть страховых взносов работников и потому, что в планах в среднем более низкие общие взносы.

Если ваша работа не предусматривает медицинского страхования, делайте покупки на общественном рынке вашего штата, если таковой имеется, или на федеральном рынке, чтобы найти самые низкие страховые взносы. Для начала зайдите на HealthCare.gov и введите свой почтовый индекс во время открытой регистрации. Вас отправят на биржу вашего штата, если она есть. В противном случае вы воспользуетесь федеральной торговой площадкой.

Вы также можете приобрести медицинскую страховку через частную биржу или напрямую у страховщика. Если вы выберете эти варианты, у вас не будет права на получение налоговых льгот, которые представляют собой скидки на ежемесячные страховые взносы, зависящие от вашего дохода.

Шаг 2: Сравните типы планов медицинского страхования

Во время покупок вы встретите суп с алфавитом; наиболее распространенными типами полисов медицинского страхования являются HMO, PPO, EPO или POS-планы. Выбранный вами вид поможет определить ваши личные расходы и врачей, к которым вы можете обратиться.

Сравнивая планы, ищите сводку преимуществ. Интернет-магазины обычно предоставляют ссылку на сводку и показывают стоимость рядом с названием плана. Также должен быть доступен справочник поставщиков медицинских услуг, в котором перечислены врачи и клиники, входящие в сеть плана.Если вы обращаетесь к работодателю, попросите администратора по льготам на рабочем месте краткое изложение льгот.

Сравнение планов медицинского страхования: HMO, PPO, EPO и POS

Сравнивая разные планы, изучите медицинские потребности своей семьи. Обратите внимание на количество и тип лечения, которое вы получали в прошлом. Хотя невозможно предсказать все медицинские расходы, знание тенденций может помочь вам принять обоснованное решение.

Если вы выберете план HMO или POS, который требует направления, вам, как правило, необходимо обратиться к терапевту перед назначением процедуры или посещением специалиста.Из-за этого требования многие люди предпочитают другие планы. Однако из-за ограничений ОПЗ, как правило, являются самым дешевым типом плана медицинского обслуживания в целом.

ПланыPOS и HMO могут быть лучше, если вы не возражаете, чтобы ваш основной врач выбрал для вас специалистов. Одно из преимуществ состоит в том, что с вашей стороны меньше работы, поскольку персонал вашего врача координирует посещения и ведет медицинские записи. Если вы все же выбрали план POS и выходите из сети, обязательно получите направление от своего врача заранее, чтобы сократить наличные расходы.

Если вы предпочитаете выбирать специалистов, возможно, вам больше подойдет PPO или EPO. ЕПВ может помочь снизить затраты до тех пор, пока вы найдете поставщиков в сети; это, скорее всего, будет иметь место в более крупном районе метро. PPO может быть лучше, если вы живете в отдаленной или сельской местности с ограниченным доступом к врачам и медицинскому обслуживанию, поскольку вас могут вынудить выйти из сети.

А как насчет HDHP со счетом медицинских сбережений?

План медицинского страхования с высокой франшизой может быть любого из перечисленных выше типов — HMO, PPO, EPO или POS — но следует определенным правилам, чтобы иметь «право на участие в HSA».«Эти HDHP обычно имеют более низкие страховые взносы, но вы платите более высокие личные расходы, особенно на первых порах. Это единственные планы, которые дают вам право открыть HSA, который представляет собой учетную запись с льготным налогообложением, которую вы можете использовать для оплаты медицинских услуг. Если вас интересует такая схема, обязательно сначала изучите все тонкости HSA и HDHP.

»БОЛЬШЕ : HSA vs FSA: в чем разница?

Шаг 3. Сравните сети планов медицинского страхования

Затраты ниже, когда вы идете к сетевому врачу, потому что страховые компании заключают более низкие ставки с поставщиками внутри сети.Когда вы выходите из сети, у этих врачей нет согласованных ставок, и вы обычно получаете более высокую долю затрат.

Если вы предпочитаете врачей и хотите продолжать посещать их, убедитесь, что они есть в каталогах поставщиков для плана, который вы рассматриваете. Вы также можете напрямую спросить своих врачей, принимают ли они конкретный план медицинского страхования.

Если у вас нет предпочтительного врача, поищите план с большой сетью, чтобы у вас было больше возможностей для выбора. Если вы живете в сельской местности, особенно важно иметь более широкую сеть, поскольку у вас будет больше шансов найти местного врача, который примет ваш план.