Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Вклады Топ 20 с самой высокой ставкой до 6.9% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

Какая самая выгодная ставка по вкладу на 14.02.2021?

Самая выгодная ставка – 6.9% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 289 крупнейших банков России.

На рынке традиционно лидирует розничный гигант — Сбербанк России. Однако предложения «под высокий процент» существуют у многих кредитных организаций, и вы сможете выбрать банк, наиболее полно отвечающий вашим запросам. Данные на нашем сайте — гарантия того, что вы всегда будете в курсе последних изменений, сможете провести сравнение банковских предложений и разместите свои денежные накопления с максимальной выгодой, выбрав именно тот депозит, который действительно вам необходим.

Пользователи портала Банки.ру из разных регионов России — могут

подобрать выгодные вклады и отправить

заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Посмотреть рейтинг предложений от экспертов Банки.ру

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения –

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,3% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 14,0% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Полная потеря вознаграждения | |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

ставки, как открыть вклад в Европе, России в 2021 году

Депозит за границей

В первую очередь депозиты за рубежом могут быть интересны тем, кто хочет разместить в банке большую сумму или просто беспокоится о сохранности своих сбережений. Европейские банки имеют большую капитализацию, вероятность того, что депозит нельзя будет забрать вовремя, гораздо меньше, чем в Украине. И даже если у банка начнутся проблемы, то система гарантирования вкладов, к примеру, Европейского Союза обещает вкладчикам более высокие гарантии, по сравнению с украинской. Так, согласно директиве ЕС 94/19/ЄС сумма гарантирования вкладов должна быть не менее 20 000 евро по каждому депозиту, не зависимо от их количества и валюты. В Украине же эта сумма составляет 200 000 гривен (или около 6 000 евро). Каждое государство ЕС формирует свою независимую систему гарантирования вкладов, и условия в разных странах могут отличаться (в любом случае — в большую сторону). В некоторых странах ЕС существует полная гарантия всей суммы всех депозитов вкладчика – из ближайших к Украине государств такие условия действуют в Венгрии, Словакии и Словении. В других – сумма гарантирования может существенно превышать минимальную по ЕС – например, в Литве она составляет 100 000 евро.

Помимо этого, депозиты за рубежом вполне закономерно будут интересны тем, кто там работает или учится. Ведь, как правило, свои сбережения удобнее иметь при себе, а не пересылать на родину.

В ряде европейских стран депозит в банке дает своему владельцу и дополнительные преимущества: возможность получить более дешевую страховку или взять кредит. А латвийские банки даже предлагают своим вкладчикам помощь в получении вида на жительство в этой стране сроком на пять лет. Правда, только для тех из них, кто разместил значительные суммы (от 300 000 евро) на длительный срок (5 лет и более).

А латвийские банки даже предлагают своим вкладчикам помощь в получении вида на жительство в этой стране сроком на пять лет. Правда, только для тех из них, кто разместил значительные суммы (от 300 000 евро) на длительный срок (5 лет и более).

Правда, у заграничных депозитов есть один существенный минус: процентная ставка. Для большинства украинцев 1%-2% годовых, предлагаемые во многих западных банках, покажутся несерьезными, а о невиданных 8%-14% годовых по депозиту, обычных для Украины, европейцы даже не мечтают. Кроме того, условия досрочного снятия депозитов в европейских банках куда более суровые: здесь вы не только потеряете начисленные проценты, но и, вероятнее всего, заплатите штраф за досрочное расторжение. Также, в зависимости от государства, и без того не высокий процентный доход может облагаться налогом. Например, в Латвии банк сразу удерживает из начисленных процентов 10% налога на прирост капитала.

Получаем разрешениеОформить заграничный вклад смогут далеко не все украинцы. Не будет проблем с открытием депозита у тех, кто учится, работает или проживает за рубежом на легальной основе. В таком случае депозит можно вполне законно оформить на срок своего пребывания заграницей.

Не будет проблем с открытием депозита у тех, кто учится, работает или проживает за рубежом на легальной основе. В таком случае депозит можно вполне законно оформить на срок своего пребывания заграницей.

Для всех остальных граждан Украины Национальный Банк предусмотрел обязательное получение индивидуальной валютной лицензии на размещение валютных ценностей за рубежом, которые действовали до февраля 2019 года. Такая лицензия была действительна в течение года, по ней можно было разместить на заграничном депозите не более 600 000 гривен в год. В 2017 году процедуру упростили за счет разрешения получать лицензии в электронном виде, а с 7 февраля 2019 года в соответствии с законом «О валюте и валютных операциях» такую необходимость и вовсе отменили.

Теперь желающим разместить депозит в зарубежном банке необходимо выполнить три условия:

- Открыть счет на свое имя в зарубежном банке

- Сумма размещения на вклад не должна превышать 50 000 евро в год

- Источник происхождения средств придется подтвердить документально.

При этом разрешение на размещение своих валютных ценностей потенциальный вкладчик будет получать уже не у НБУ, а у своего обслуживающего банка. А сами банки будут особое внимание уделять проверке источника происхождения средств. Так, в качестве доказательства легальности и «чистоты» перечисляемых на собственный счет за границей денег может выступать налоговая декларация (в том числе для ФЛП). А вот справка о заработной плате может и не подойти банку — ведь существует вероятность того, что ваш работодатель не уплачивает необходимые платежи в бюджет. Так что трудоустроенным гражданам рекомендуется взять в налоговой службе ведомости о сумме выплаченных доходов и удержанных налогов. Можно также предоставить документы о продаже движимого или недвижимого имущества, если такая сделка имела место. В любом случае, нужно быть готовым к тому, что на подоное «общение» с банком может уйти до трех рабочих дней.

Размещаем деньгиОсобенностью европейских банков является индивидуальный подход к каждому клиенту, поэтому здесь сложно давать универсальные рекомендации о том, как оформить депозит. Скорее всего, зарубежный банк захочет познакомиться с вами «поближе»: узнать об источниках ваших доходов (они должны быть легальными и прозрачными), постоянном месте проживания, получить рекомендацию от обслуживающего вас украинского банка. Для заключения договора вам почти наверняка придется ехать заграницу в офис выбранного банка.

Скорее всего, зарубежный банк захочет познакомиться с вами «поближе»: узнать об источниках ваших доходов (они должны быть легальными и прозрачными), постоянном месте проживания, получить рекомендацию от обслуживающего вас украинского банка. Для заключения договора вам почти наверняка придется ехать заграницу в офис выбранного банка.

Отказать в открытии счета могут вкладчику, который имеет плохую кредитную историю, подозревается в отмывании денег или террористической деятельности. Впрочем, если за вами числятся такие «грехи», то, скорее всего, вам откажут еще на этапе общения с украинским банком.

Зачастую западные банки устанавливают «порог» — минимальную сумму, меньше которой депозит вам просто не откроют. В Западной Европе ограничения могут составить 10-25 тысяч евро, а в Швейцарии и того больше. Однако волноваться по этому поводу не стоит, ведь ради меньшей суммы украинцам не имеет смысла затевать волокиту с открытием заграничного счета.

Непосредственно разместить средства на счету вы можете как сами (для этого нужно будет вывезти необходимую сумму заграницу), так и с помощью посреднического банка в Украине. Во втором случае вам придется заплатить комиссионные за денежный перевод. Само же открытие счета в заграничном банке может быть как бесплатным, так и обходиться в сумму до 350 долларов или евро – условия разных банков могут сильно отличаться между собой.

Во втором случае вам придется заплатить комиссионные за денежный перевод. Само же открытие счета в заграничном банке может быть как бесплатным, так и обходиться в сумму до 350 долларов или евро – условия разных банков могут сильно отличаться между собой.

На сайтах большинства европейских банков вы не найдете свойственного украинским учреждениям разнообразия депозитных программ. Однако это не означает, что выбор депозитных продуктов здесь более узкий – скорее наоборот. Ведь индивидуальный подход проявляется также в установлении процентной ставки и условий вклада. Некоторые банки даже не приводят доходность по депозитам на своих сайтах, указывая, что ставка определяется на договорной основе. Зачастую процентная ставка рассчитывается индивидуально, в зависимости от срока и суммы вклада, возраста вкладчика, наличия у него зарплатной или пенсионной карты в данном банке и т.д.

Процентные ставки по депозитам в Европе

Ставки по депозитам в некоторых банках близлежащих стран Европейского Союза на август-2020

Латвия:

- Nordea Banka: 0,4% в долларах США и 0,05% годовых в евро, макс. срок — 5 лет.

- Swedbank: 0,08% годовых в евро, 0,53% — в дол.США, макс. срок — 5 лет.

срок — 5 лет.

срок — 5 лет.Литва:

- Siauliu Bankas: 1,8% годовых в евро, 1% — в дол.США, макс. срок — 5 лет.

Эстония:

- Marfin Pank Eesti: 2,4% годовых в евро, 2,1% — в дол.США, макс. срок — 5 лет

- Eesti Krediidipank: до 2% годовых в евро, макс. срок — 10 лет.

Чехия:

- Poštovní spořitelna: 0,25-0,5% в нац валюте, макс. срок — 2 года

- ČSOB: 0,25-0,5% в нац валюте, макс. срок — 1 год

Польша:

- Bank Pekao: 0,1-2% в нац валюте, макс. срок — 1 год

- Citi Handlowy: 0,1% в нац валюте и 0,05% годовых в евро, макс. срок — 1 год.

Венгрия:

- MKB Bank: 0,01% в нац валюте, макс. срок — 1 год.

- KDB Bank: 0,01% в нац валюте, макс. срок — 1 год.

Накопительный Счёт в Германии — Как Немцы Хранят Сбережения

Виды сбережений в Германии. Варианты накоплений, популярные у немцев. Доходность различных типов вкладов.

Варианты накоплений, популярные у немцев. Доходность различных типов вкладов.

Основная форма создания сбережений в Германии — накопительный счёт.

В Германии общеприняты три основных вида сберкнижек. Базовый принцип у всех видов накоплений один: немцы создают накопительный счёт в банке и вознаграждаются определённым процентом. Больше, чем заранее оговоренный процент, получить не удастся, но и потерять деньги при такой форме сбережений маловероятно.

Сберкнижка — Sparbuch

Стандартный вид накопительного счёта — обычная сберегательная книжка Sparbuch. Придуман в прошлом веке. Остаётся популярным и сейчас.

70% немцев копят или хранят деньги в этом традиционном виде накоплений.

Выгоды сберкнижка не приносит последние лет 20. Проценты по такому виду вклада не превышают 0,1%. Даже если удалось открыть счёт на лучших условиях, через год банк приведёт процентную ставку к общему знаменателю. Инфляция быстро обесценивает накопленные деньги.

Главное неудобство — при сумме накоплений свыше 2000€ деньги банк вернёт только через три месяца после получения письменной просьбы клиента. Поэтому счёт совершенно не годится для создания «подушки безопасности». Срочно снять сбережения шпарбух не позволяет.

Преимущества сберегательной книжки ограничиваются тем фактом, что величина вклада любая от 50 центов до бесконечности и проценты начисляются с первого дня после поступления денег.

Минусы куда серьёзнее:

- доходность настолько мала, что не считается

- откладывать получится на «чёрный-пречёрный» день, потому что когда наступит «чёрный» снять деньги разрешат спустя 90 дней

- отсутствие защиты от правила «у кого книжка тот и прав» — владелец счёта лишается сбережений, если кто-то завладеет сберкнижкой

Последний пункт требует пояснения. Бумажный вариант шпарбух, согласно немецким законам, не требует от предъявителя показать паспорт. Банки настаивают на идентификации личности, но в итоге отказать в снятии средств не вправе. Онлайн-варианты лишены этого недостатка.

Онлайн-варианты лишены этого недостатка.

Сейчас Sparbuch — наименее выгодный вид накопления сбережений. Немецкие банки постепенно уходят от предложения этой услуги. Осмысленным остаётся участие в различных рекламных акциях.

Например, фанаты футбольного клуба открывают сберегательную книжку и за каждый гол команды в Лиге Чемпионов к проценту по вкладу добавляется 0,1. Забавно и, возможно, доходнее, чем альтернативы.

Возникает логичный вопрос: зачем миллионы немцев заводят сберкнижки? По статистике, опрошенные называют в качестве причины надёжность. Но положенная по закону государственная гарантия на вклады до 100000€ распространяется и на другие варианты накоплений. Никакой дополнительной защиты немецкий Sparbuch не даёт.

Быстрый доступ к сбережениям — Tagesgeld

Главный конкурент обычной сберкнижки — вклад Tagesgeldkonto. Буквально переводится, как «счёт дневных денег».

Как не трудно догадаться, от Sparbuch счёт отличается тем, что любое количество денег можно снять в когда угодно.

По такому виду счёта банки дают больший процент. Сейчас речь идёт о предложениях в диапазоне 0,1-0,7%. Тоже не покрывает инфляцию, но всё-таки больше, чем ничего.

Тагесгельд идеально подходит для откладывания денег на «чёрный день». Минус — постоянный процент по счёту отнюдь не гарантирован. Банки изменяют величину процентов по вкладам в зависимости от величины процентной ставки Европейского Банка. При открытии счёта надо внимательно читать условия, на которых банк платит проценты. Часто в рекламе обещают очень высокий процент, но потом оказывается, к примеру, что достаётся только новым клиентам банка, лишь на год и на вклады от 3000€. Бывает, что для открытия Tagesgeldkonto необходимо также иметь расчётный счёт в этом же банке.

Дневной денежный вклад — самый гибкий из существующих видов сбереженийи в Германии. Снять деньги разрешается в течении дня, путём перевода на привязанный расчётный счёт. Суммы и сроки роли не играют.

Стратегия сохранения максимального процента по вкладу — перескакивать из одного немецкого банка в другой. Через год финансовый институт убирает бонусное начисление, клиент закрывает счёт и переводит деньги в другое место.

Через год финансовый институт убирает бонусное начисление, клиент закрывает счёт и переводит деньги в другое место.

Не стоит забывать о налоге на капиталовложения в Германии и своевременно отзывать и декларировать в банке свободные от налогов суммы.

Максимальный процент по вкладам — Festgeld

Третий вид создания накоплений на сберегательном счёте называется Festgeld — постоянные или зафиксированные деньги.

Счёт разрешают открыть, если имеется определённый минимум денег, обычно, 5000€ — основное отличие от Sparbuch и Tagesgeld.

Деньги отдаются в банк на определённый срок: от 30 дней до 10 лет.

Процент по фестгельд выше с увеличением времени, на который вложены деньги. Стандартные сроки — 3, 6, 12 месяцев и далее по годам. Изменить процентную ставку в течении срока действия вклада банк не вправе.

Но снимать средства до истечения указанного в контракте периода можно только в крайнем случае и с потерей части или даже всей прибыли от процентов.

Фестгельд — наилучший вариант накоплений «лишних» денег. Когда ипотека выплачена, куплена новая машина, дети взрослые и самостоятельные — ок, можно расслабиться и отложить сотню-другую тысяч евро под фиксированный процент. У богатых свои причуды!

Негативные проценты

Немецкие банки переходят на модель, когда клиент платит за хранение денег. В 2018 многие немецкий банки ввели негативный процент для новых клиентов. Положительные суммы свыше лимита 100000€ на сберегательном или расчётном счетах стали облагаться 0,4% годовых.

Причина сборов — политика Европейского Центрального Банка. Центр финансов Европы кредитует банки под нулевой процент, но в случае хранения денег штрафует на 0,4%. Банки стремятся переложить расходы на потребителей.

Частные клиенты страдают меньше государственных фондов или больших фирм. Клиент банка может в любой момент времени закрыть вклад, забрать деньги и отправиться искать условия хранения сбережений получше. Организациям поменять счёт куда сложнее.

Организациям поменять счёт куда сложнее.

Пока что не все немецкие банки ввели негативный процент. Но при открытии счёта в Германии потребители должны обратить внимание на условия хранения денег. Часто сборы маскируются под оказание обязательных услуг.

Как копят немцы

У немцев высокий уровень сбережений. Копить — это, наверное, в крови. Немцы шутят: самый лучший друг — сберегательная книжка!

Отложенные 100€ в месяц через годы составят серьёзную сумму, которая пригодится на пенсии самому или поможет на старте взрослой жизни внукам. Большинство немцев предпочитают иметь «подушку безопасности» в размере трёх-четырёх месячных зарплат на случай жизненных неурядиц. Не имеют больших накоплений бюргеры, которые платят за ипотеку. Им выгоднее вложить деньги в погашение кредита, чем откладывать.

При выборе средств накопления капитала немцы стараются избегать больших рисков. Поэтому, например, количество держателей акций по сравнению с США, Францией или Великобританией, малое.

В инвестиционные фонды немцы вкладывают чаще. Распространена такая форма накопления, как страхование жизни совмещённое с взносами в фонд. Если человек умирает до окончания действия страховки, семья получает определённый капитал, который зависит от условий контракта и размера месячных отчислений. А если страховка остаётся не использованной, взносы возвращаются обратно. Если фонд не успел прогореть. Срок действия страховок обычно долог, например, сорок лет.

При создании накопительного счета в немецком банке следует обращать внимание на степень защищённости вклада.

Банки Германии, как правило, гарантируют стопроцентный возврат денег из специального государственного фонда на вложения до 100000€. Но это возможный минимум. Существуют вклады, которые обеспечивают в случае банкрота выплату 100% сбережений по накопительным счетам клиентов.

В среднем немцы хранят дома наличкой 1115€.

Где немцы хранят деньги дома

Иметь “заначку” на чёрный день в Германии предпочитают не только пожилые. Статистика показывает, что и молодые люди в возрасте 18-35 лет тоже прячут дома наличные деньги в “надёжном” месте.

Статистика показывает, что и молодые люди в возрасте 18-35 лет тоже прячут дома наличные деньги в “надёжном” месте.

На поверку, тайники большинства людей совпадают вплоть до самых неожиданных решений.

- Шкатулка была у бабушки, шкатулка есть у мамы и у дочери она тоже обязательно будет. Хранить деньги вместе с украшениями предпочитают 2% бюргеров.

- 4% немцев кладут наличку в несезонные сандалии, ботинки или сапоги, лежащие в кладовке или в шкафу.

- Дети куда наивнее взрослых, поэтому охотно собирают сбережения в копилку. Взрослых среди выбравших такую альтернативу накопительному счёту тоже не мало — 5%.

- Классический метод сохранить ценности дома в безопасности используют 6% немцев. Сейфы продолжают пользоваться популярностью в Германии. Разновидностей предостаточно, стоят не особо дорого, продаются в строительном магазине или в интернете.

- Деньги не пахнут! Унитаз или сливной бачок — отличное место для тайника. 7% считают туалет лучшим место прятать наличность.

- 9% выбирают банки. Не те, что финансовые институты, а те, что дома на кухне. Заныкать наличку в банку с крупой — очевидно же, что никто не догадается.

- Хранить деньги в чулке под матрасом по старинке предпочитают 10% бюргеров.

- 11% кладут купюры в карманы или между складками одежды в платяном шкафу.

- И с огромным отрывом завершает хит-парад “неожиданных” мест для хранения денег — холодильник! 24% опрошенных немцев кладёт наличку рядом с едой.

25-07-2019, Степан Бабкин

что банку выгоднее — Frank RG

- Инвестиционные продукты стали лидером по темпу роста портфеля

- Из-за снижения ставок по вкладам клиенты все чаще выбирают инвестиции

- Банку такие продукты выгоднее с точки зрения маржи

Клиенты переходят на инвестиции. Одним из главных трендов стало снижение ключевой ставки ЦБ и, как следствие, снижение ставок доходности традиционных банковских продуктов. Если пять лет назад депозит был приоритетным продуктом, потому что мог принести около 10% годовых, то теперь его заменяют накопительные счета и инвестиционные продукты.

Если пять лет назад депозит был приоритетным продуктом, потому что мог принести около 10% годовых, то теперь его заменяют накопительные счета и инвестиционные продукты.

Ставки по накопительным счетам достигают 6%, при этом распоряжаться деньгами можно свободно — проценты начисляются раз в месяц и не сгорают при снятии денег со счета. Что касается инвестиционных продуктов, то клиенты готовы увеличить уровень риска для получения дополнительной доходности — от пассивного накопления мы переходим к инвестициям.

В этом году мы зафиксировали значительное изменение в клиентском поведении: портфель накопительных счетов рос так же быстро, как портфель депозитов — по итогам 10 месяцев 2019 года прирост составил почти 20%.

Но самое значимое изменение произошло в сегменте инвестиционных продуктов: в 2019 году они стали лидерами по темпам роста портфеля. Объем средств клиентов в управлении за 11 месяцев 2019 года вырос на 39%, тогда как по итогам всего 2018 года прирост составлял чуть более 20%. Число клиентов в брокерском обслуживании за 11 месяцев этого года увеличилось на 30%. БОльшая часть активов клиентов — это облигации, из которых более половины составляют облигации, номинированные в валюте.

Число клиентов в брокерском обслуживании за 11 месяцев этого года увеличилось на 30%. БОльшая часть активов клиентов — это облигации, из которых более половины составляют облигации, номинированные в валюте.

Что пользуется спросом. Интерес к сложным, но потенциально более доходным продуктам — очень позитивный фактор с точки зрения развития финансовой культуры. Клиенты ищут возможность более выгодно вложить средства и готовы выбирать не только безрисковые или низкорисковые продукты.

Инвестиционные счета, ПИФы и доверительное управление — инструменты, дающие значительную степень свободы при выборе стратегии. Можно выбрать консервативный подход и вложиться в гособлигации, а можно диверсифицировать портфель и инвестировать в фонды, управляющие зарубежной недвижимостью. Самыми популярными у наших клиентов стали фонды облигаций и фонды, ориентированные на российский рынок акций.

Аналитика по теме

Мониторинг банковских ставок и тарифов

Ежемесячная статистика по изменениям ставок и тарифов по вкладам и розничным кредитам.

В целом все это говорит об усложнении клиентского поведения. Снижение ставок пробудило интерес к инвестициям и принципиально отличным от депозитов финансовым продуктам. И наша задача в данном случае — сопровождать клиента и объяснять ему механизмы инструментов, которые он раньше, возможно, не использовал.

Это влияет на структуру банковских пассивов. Депозиты и накопительные счета по-прежнему популярны, но все говорит о том, что в 2020 году ставки в экономике продолжат снижаться. И депозит или традиционный счет становятся точкой входа клиента в банк, после чего он начинает использовать другие продукты. Здесь необходим постоянный анализ клиентского опыта и адресное предложение, которое учтет аппетит к риску, выбор валюты для инвестиций и ряд других факторов. И здесь очень важную роль играет цифровизация — она упрощает и ускоряет процессы. Интерес к брокериджу, например, вырос с появлением возможности пополнить счет через мобильное приложение и точно так же вывести деньги.

Здесь необходим постоянный анализ клиентского опыта и адресное предложение, которое учтет аппетит к риску, выбор валюты для инвестиций и ряд других факторов. И здесь очень важную роль играет цифровизация — она упрощает и ускоряет процессы. Интерес к брокериджу, например, вырос с появлением возможности пополнить счет через мобильное приложение и точно так же вывести деньги.

Выгода для банка. Мы видим потенциал для развития инвестиционных продуктов в 2020 году. С точки зрения банка инвестиционные продукты позволяют развить отношения с клиентом, увеличить вовлеченность в продукты банка и являются существенным источником комиссионного дохода.

Интерес представляют и накопительные счета. Фондирование по накопительными счетам зависит от срока нахождения денег на них и от поведения клиентов. Поэтому здесь показатель маржи будет свой не только для каждого банка, но и в каждый конкретный момент. В нашем случае маржа по накопительным счетам выше, чем маржа по депозитам. Маржа по инвестиционным продуктам также выше, чем по депозитам, в том числе, из-за отсутствия расходов на резервы и страхование средств.

Маржа по инвестиционным продуктам также выше, чем по депозитам, в том числе, из-за отсутствия расходов на резервы и страхование средств.

Автор — руководитель управления обслуживания премиальных клиентов Райффайзенбанка Кирилл Матвеев

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вклады в белорусских рублях и долларах — Калькулятор вкладов в рублях и валюте

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул.

Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пр-т Независимости, 168, корп.1 ЦБУ №42

пр-т Дзержинского, 119 ЦБУ №59

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пр-т Независимости, 168, корп.1 ЦБУ №42

пр-т Дзержинского, 119 ЦБУ №59

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

Как открыть вклад за границей гражданам России

29.11.2019 — 08:29 1612 просмотров

A A A

РЕКЛАМА

Некоторые граждане не доверяют отечественным организациям собственные деньги, поэтому стараются узнать, как открыть вклад в иностранном банке. Важно понимать, что в других странах также существуют определенные правила. Так, например, в Швейцарии минимальная сумма для вклада составляет 10 000-25 000 евро. При этом ставки по процентам капитализации составляют 1-2%, редко когда встречается 5%. Поэтому открыть вклад за границей целесообразно для людей с повышенным и стабильным уровнем достатка либо отправляющимся за границу для образования или работы.

Где выгодно открывать вклады

Выгодные вклады с целью накопления или хранения денежных средств целесообразно открыть в следующих странах и банках:

- Кипр. В индивидуальном порядке можно рассчитывать на ставку в 6%, а усредненный показатель составляет 4,5%. Рекомендуется обратиться в одну из организаций: Alph Bank, Bank of Cyprus. Выгодные депозиты рекомендуется открывать в долларах США.

- Латвия. Рекомендуется обратить внимание на организацию Citadele, где ставка составляет 3%. Также есть Big Bank, анонсирующий ставку в 2,65%.

- США. В долларах можно оформить депозит с доходом в 2,96%. Наилучшие банки: Jones Vanguard Croup, Edvard.

- Великобритания. Открытие вклада в фунтах стерлингов позволяет получить 2,8% в банке Bank of London.

- Италия. Ставка по процентам 1,4%. Вклад открывается в валюте евро. Данное предложение анонсировано ING Direct Italia.

- Бельгия также позволяет открыть счет в евро по ставке 1,25% в ING Belgium.

- Германия. Не самые лучшие ставки по депозитам – всего 1 %, валюта евро в ING Diba.

- Швеция. Допускает открытие вкладов в кронах по ставке 1%. Банк Nordea.

- Швейцария. Предлагает разнообразные предложения. Все счета открываются в швейцарских франках. 0,15% дает Postfinance. Данное предложение считается оптимальным с учетом возможных расходов в связи с платой за обслуживание.

Не самые лучшие ставки по депозитам – всего 1 %, валюта евро в ING Diba.

Не самые лучшие ставки по депозитам – всего 1 %, валюта евро в ING Diba.Среди вышеперечисленных предложений можно отметить, что процентные ставки не настолько высоки, как на российском рынке. Однако при подсчете, насколько выгодным окажется данное решение, важно учитывать разницу в валютном курсе.

Основные требования

Если вкладчик не является резидентом государства, самым важным для него условием является прозрачный источник финансового дохода. Перед тем как клиент открывает депозитный счет, вся информация подвергается строгой проверке. Процесс открытия предполагает сбор различных документов, выписок из российских банков.

Также рекомендуется попросить у отечественного банка рекомендательное письмо, которое будет рассматриваться в качестве положительной характеристики, либо такое же письмо взять у делового партнера. Главное, чтобы предприятие было «дочкой» иностранного банка. Большим преимуществом является наличие бизнеса в выбранной стране.

Главное, чтобы предприятие было «дочкой» иностранного банка. Большим преимуществом является наличие бизнеса в выбранной стране.

Если вы ищите выгодные вклады под высокий процент в Ижевске, посетите раздела сайта по вкладам банка УБРиР. На странице сайта вы сможете оставить заявку и получить квалифицированную коснультацию от специалиста банка.

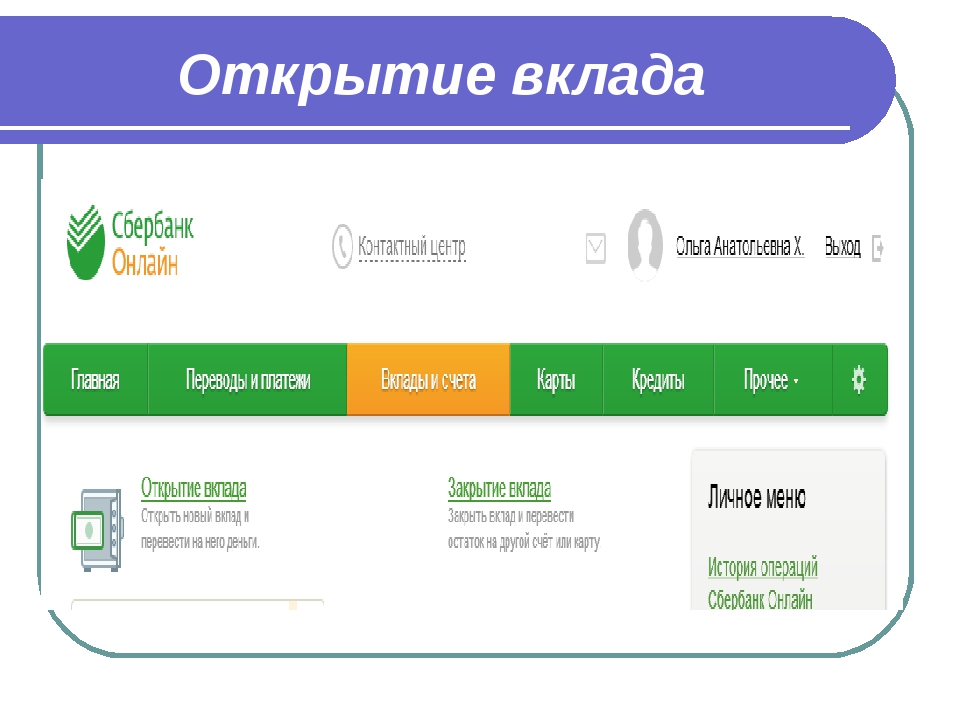

Как открыть депозит

Чтобы открыть депозитный счет в иностранном банке, достаточно ознакомиться со следующей инструкцией:

- выбрать соответствующую страну для размещения финансовых активов. Для этого стоит ознакомиться с рейтингом надежности и условиями открытия счета;

- можно начать деловую переписку, чтобы уточнить условия и правила открытия счета;

- собрать соответствующий пакет документов самостоятельно либо обратиться к посредническим компаниям, затем перевести их на иностранный язык и заверить у нотариуса;

- направить пакет документов в банк;

- дождаться, пока организация примет решение по заявке;

- если банк принял положительное решение, необходимо выехать в страну открытия для подписания договора;

- осуществить пополнение счета;

- передать информацию в местные органы об открытии депозитного вклада.

Как можно увидеть из перечисленной инструкции, открытие депозита за рубежом требует времени и средств. Кроме того, процентные ставки здесь в несколько раз ниже.

Хотите поделиться?Где хранить деньги?

Если вам интересно, что лучше — иметь наличные дома или деньги в банке, вы не одиноки. Где вы храните деньги, зависит от ваших финансовых целей. Многие люди хотят потратить свои деньги на пенсию, образование, подарки или отпуск. Вы также можете захотеть создать отдельную учетную запись, чтобы копить на домашние проекты или управлять повседневными расходами.

Большинство людей хранят свои деньги в онлайн-банке или обычном банке или кредитном союзе.Обычно есть текущий счет и отдельный сберегательный счет для управления долгосрочными финансовыми целями. Некоторые люди не верят в банки и хранят деньги дома.

Те, кто предпочитает сохранять свои деньги, могут не осознавать растущее количество доступных вариантов защиты ваших денег при сохранении их доступности.

Типы доступных банков

Если у вас еще нет банковского счета или вы думаете о смене банка, существует множество типов банков.Вашим первым выбором может быть традиционный общественный банк, который хорошо известен. Однако многие люди не знают о количестве доступных опций.

Общинные банки, онлайн-банки и кредитные союзы — отличные варианты. В рамках этих различных типов учреждений могут быть поощрительные счета со льготами, высокодоходные счета с более высокими процентами и другие льготы, которые могут принести вам пользу.

При таком большом количестве вариантов выбор бывает затруднительным. Чтобы помочь вам принять решение, обязательно изучите комиссии и скрытые расходы, которые может взимать банк.Выбор банка с самой низкой комиссией — разумный шаг. Вам не нужно платить ежемесячную плату за хранение денег в банке, снятие средств в банкомате или разговоры с банкиром.

Известно, что только онлайн-банки, общественные банки и кредитные союзы взимают наименьшую комиссию. Банки, работающие только в режиме онлайн, имеют низкие накладные расходы, потому что им не нужно платить за физическое местоположение. Их также удобно использовать, потому что они доступны в Интернете и с вашего смартфона, что дает вам доступ к своим средствам в любое время, днем и ночью.Местные банки и кредитные союзы ориентированы на людей, которых они обслуживают, и более снисходительны к процентным ставкам и комиссиям, чем более крупные банки.

Банки, работающие только в режиме онлайн, имеют низкие накладные расходы, потому что им не нужно платить за физическое местоположение. Их также удобно использовать, потому что они доступны в Интернете и с вашего смартфона, что дает вам доступ к своим средствам в любое время, днем и ночью.Местные банки и кредитные союзы ориентированы на людей, которых они обслуживают, и более снисходительны к процентным ставкам и комиссиям, чем более крупные банки.

К сожалению, с любыми громкими именами вы столкнетесь с множеством комиссий, требований к минимальному депозиту и балансу, а также с другими правилами. Прежде чем выбрать банк, прочтите мелкий шрифт.

Ежедневные расходы на жизнь

Чтобы оплачивать повседневные расходы, вы должны сразу получить доступ к своим деньгам. Вы можете носить с собой наличные и открывать кошелек для покупок, но текущий счет может обеспечить большую защиту.FDIC страхует ваши вклады, поэтому нет шансов потерять деньги. Но ваши деньги могут исчезнуть навсегда, если вы потеряете свой кошелек или уроните 20-долларовую купюру на землю.

Если вам нужен доступ к своим деньгам прямо сейчас, чтобы оплачивать продукты, транспортные расходы и другие расходы на проживание, разумно сохранить их на своем текущем счете и использовать дебетовую карту для оплаты вещей.

Тем не менее, всегда убедитесь, что на вашем текущем счете есть буфер, чтобы избежать комиссии за овердрафт. Например, если вы забудете о ежемесячном списании счета со счета, покупка обеда может привести к отрицательному балансу.Скорее всего, с вас будет взиматься комиссия за овердрафт за овердрафт вашего счета, хотя сумма зависит от политики вашего банка.

Ваш чрезвычайный фонд

Многие люди хранят свой чрезвычайный фонд вместе со своими общими сбережениями, но это может быть ошибкой, если у вас нет особого самоконтроля. Например, недостаток денег на банковском счете, когда вы хотите купить новую одежду, не является чрезвычайной ситуацией.

Вы должны получать доступ к наличным средствам в вашем чрезвычайном фонде только в случае реальной чрезвычайной ситуации. Проблема в том, что у каждого свое определение аварийной ситуации. Большинство экспертов сходятся во мнении, что средства на случай чрезвычайной ситуации предназначены для тех вещей, о которых нельзя предвидеть заранее. Эти чрезвычайные ситуации включают потерю работы или тяжелые ситуации, которые необходимы для выживания.

Проблема в том, что у каждого свое определение аварийной ситуации. Большинство экспертов сходятся во мнении, что средства на случай чрезвычайной ситуации предназначены для тех вещей, о которых нельзя предвидеть заранее. Эти чрезвычайные ситуации включают потерю работы или тяжелые ситуации, которые необходимы для выживания.

Если вы не можете позволить себе оставить свой чрезвычайный фонд в покое, пока он вам не понадобится, вам следует открыть отдельный сберегательный счет в другом учреждении, чем вы используете для своих обычных сбережений.

Хранение ваших средств в другом банке создает дополнительный барьер между вами и вашими деньгами, а это означает, что вы с меньшей вероятностью потратите их, когда не должны.

Популярным вариантом экстренной экономии является открытие сберегательного счета только в Интернете. Их обычно намного быстрее и проще открыть, чем счет в традиционном банке, и для этого не нужно идти в отделение. Кроме того, у вас не возникнет соблазна пойти в банкомат, чтобы снять деньги, но вы все равно сможете получить доступ к своим средствам, когда это необходимо.

Цели долгосрочных сбережений

Если у вас есть один основной сберегательный счет на общую сумму 20 000 долларов, но есть и другие цели сбережений, вам может быть сложно расставить приоритеты для своих индивидуальных целей.В этой ситуации имеет смысл разделить цели сбережений.

Многие банки, особенно онлайн-банки, позволяют открывать неограниченное количество дополнительных сберегательных счетов. Эта возможность позволяет вам использовать свой основной сберегательный счет для краткосрочных сбережений и открывать дополнительные счета для таких целей, как оплата свадьбы, сбережения на новую машину или поездки в следующий отпуск.

Наличие отдельных учетных записей, специально предназначенных для каждой цели, упрощает отслеживание вашего прогресса. Например, разделите эти 20 000 долларов на отдельные цели сбережений, и у вас будет 10 000 долларов на вашем свадебном счете, 7 000 долларов на авансовый платеж за машину и 3000 долларов в вашем отпускном фонде.

Когда вы будете готовы забрать деньги, ваш вывод не помешает другим вашим целям. Кроме того, вы можете осознать, что достигли цели по экономии на отпуске раньше, чем ожидалось. Разделение средств позволяет вам начать планировать поездку, одновременно переводя деньги, которые вы откладывали на отпуск, на свой счет авансового платежа за автомобиль.

Если бы у вас была первоначальная единовременная выплата в размере 20 000 долларов на вашем счету, вы, возможно, не решались снимать ее на время отпуска, поскольку работаете над двумя другими важными целями.

Среднесрочные цели сбережений

Если вы ищете место, где можно припарковать свои деньги на несколько лет, вам могут помочь счета денежного рынка и депозитные сертификаты (CD). Эти сберегательные счета обычно предлагают более высокие процентные ставки, чем стандартные сберегательные счета. Прежде чем открыть счет на денежном рынке или CD, вам следует понять несколько вещей.

И счета денежного рынка, и компакт-диски могут потребовать более высоких начальных остатков, чем обычные сберегательные счета. Например, вам может потребоваться 10 000 долларов, чтобы открыть счет в одном банке, в то время как другие сберегательные счета можно открыть всего за 10 долларов.

Например, вам может потребоваться 10 000 долларов, чтобы открыть счет в одном банке, в то время как другие сберегательные счета можно открыть всего за 10 долларов.

Счета денежного рынка функционируют как гибрид текущих и сберегательных счетов. Вы можете выписать ограниченное количество чеков со своей учетной записи и одновременно получить приличную прибыль. Счета денежного рынка также вкладываются в ценные бумаги, в отличие от обычных сберегательных счетов, поэтому они могут предлагать немного более высокие процентные ставки.

Компакт-диски отличаются тем, что имеют фиксированный срок погашения.Если вы откроете один, вы должны будете хранить деньги на компакт-диске в течение определенного времени. Снятие наличных до наступления срока погашения CD приведет к штрафу за досрочное снятие. Компакт-диски, как правило, не являются хорошей идеей для средств экстренной помощи, потому что вы хотите, чтобы эти деньги были доступны без штрафных санкций, когда они вам нужны.

Пенсионные накопления

Независимо от того, где вы находитесь в своей карьере, вы должны сделать накопление на пенсию своим приоритетом. Установка автоматических удержаний из вашей зарплаты по плану 401 (k), спонсируемому работодателем, — один из самых простых способов начать экономить.

Установка автоматических удержаний из вашей зарплаты по плану 401 (k), спонсируемому работодателем, — один из самых простых способов начать экономить.

Вы также можете иметь право открыть традиционную IRA или Roth IRA, что важно, если ваш работодатель не предлагает план 401 (k). Деньги не могут быть сняты с традиционной IRA без штрафа, пока вы не достигнете возраста 59,5 лет, за исключением особых обстоятельств, таких как покупка вашего первого дома. Вы можете в любое время отозвать взносы, сделанные в Roth IRA, без штрафных санкций.

Вы столкнетесь со штрафами за досрочное снятие средств с плана 401 (k), но в планах часто есть возможность для вашего работодателя уравнять ваши взносы до определенной суммы.В стандартном финансовом совете говорится, что нужно внести свой вклад до матча и сэкономить дополнительные средства в IRA. Куда вы вкладываете свои деньги, зависит от того, насколько велик доход от вашего 401 (k), и насколько вы контролируете и гибко распоряжаетесь средствами.

Экономия на образовании

Если ваш ребенок моложе и ему еще предстоит пройти долгий путь до колледжа, стоимость обучения вырастет. Если вы откладываете деньги на обычном сберегательном счете для обучения своего ребенка, этого может быть недостаточно для преодоления инфляции.Вы должны хранить свои деньги в таком месте, где их стоимость может возрасти, например, в плане сбережений 529.

Эти сберегательные планы могут быть хорошим способом оплаты учебы вашего ребенка в колледже, потому что они разработаны специально для будущих расходов на образование. Вы можете открыть его любому получателю, включая вашего ребенка, внука, друга или родственника.

Отдельные штаты или государственные агентства спонсируют 529 планов, и они могут быть открыты во многих финансовых учреждениях. Вы также не ограничены планом 529 вашего штата, поэтому важно присмотреться к ним, чтобы сравнить комиссии и эффективность различных фондов.Некоторые штаты предлагают льготы, и планы 529 также имеют множество налоговых льгот.

В конечном итоге ваши цели по сбережению определят, где вы храните свои деньги. Хранение наличных дома упрощает доступ к ним, но банки предлагают множество преимуществ, которые вы не можете получить больше нигде. Хотя в некоторых случаях вам, возможно, придется подождать несколько дней, чтобы получить свои средства, или заплатить штраф, если вы снимете деньги до определенного времени, некоторые сберегательные счета позволяют вам получать проценты по своим вкладам. Вы можете лучше спать по ночам, зная, что ваши деньги застрахованы.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

CD против сберегательного счета: за и против

Принятие решения о выполнении плана сбережений — большой шаг к построению светлого финансового будущего. После того, как вы решили двигаться вперед в достижении целей сбережений, пришло время выбрать, куда вы хотите спрятать эти деньги.

После того, как вы решили двигаться вперед в достижении целей сбережений, пришло время выбрать, куда вы хотите спрятать эти деньги.

К счастью, есть несколько полезных вариантов, чтобы сэкономить на долгосрочных целях, таких как покупка дома, и на краткосрочные цели, например, на финансирование вашего следующего отпуска. И депозитные сертификаты (CD), и сберегательные счета предлагают безопасное место для хранения ваших средств, пока они вам не понадобятся. Но у них обоих есть свои плюсы и минусы. Понимание различий может помочь вам определить, какой вариант лучше всего подходит для ваших целей.

Давайте подробнее рассмотрим разницу между компакт-дисками и сберегательными счетами.

Что такое депозитный сертификат?

Компакт-диск — это тип сберегательного механизма, который можно найти в большинстве финансовых учреждений. Когда вы открываете компакт-диск, вы выбираете заблокировать свой депозит в банке и отказываться от доступа к этим средствам на указанный срок. Срок действия CD может составлять от нескольких месяцев до нескольких лет. Если вы хотите снять свои средства до того, как компакт-диск достигнет срока погашения, вам, вероятно, придется заплатить штраф.Вот почему важно убедиться, что вам не понадобятся средства на протяжении всего срока действия CD, прежде чем покупать его.

Срок действия CD может составлять от нескольких месяцев до нескольких лет. Если вы хотите снять свои средства до того, как компакт-диск достигнет срока погашения, вам, вероятно, придется заплатить штраф.Вот почему важно убедиться, что вам не понадобятся средства на протяжении всего срока действия CD, прежде чем покупать его.

Обычно вы получаете гарантированную доходность при открытии компакт-диска.

Вы можете убедиться, что ваш вклад в безопасности и не потеряет основную сумму, обратившись к банкам Федеральной корпорации по страхованию депозитов и кредитным союзам Национального управления кредитных союзов. Эти организации будут защищать до 250 000 долларов на вкладчика, на одно учреждение, на каждую категорию собственности.

Что такое сберегательный счет?

Сберегательный счет — это стандартный тип счета, предлагаемый банками и кредитными союзами.Эти счета также застрахованы государством на сумму до 250 000 долларов, что делает их одинаково безопасным местом для хранения ваших денег.

Когда вы открываете сберегательный счет, вы обычно можете сделать это с очень небольшим предоплатой. Но минимальный депозит, необходимый для открытия счета, варьируется от банка к банку. После открытия учетной записи у вас будет быстрый доступ к своим средствам в любое время. Однако существуют некоторые ограничения на то, как часто вы можете переводить средства со своего сберегательного счета. Обычно вы можете сделать только шесть переводов или снятия средств со своего сберегательного счета за цикл выписки.Есть исключения.

Хотя некоторые сберегательные счета предлагают конкурентоспособную APY, не все. Если вы хотите повысить рентабельность своих сбережений, подумайте о высокодоходном сберегательном счете. С этой опцией вы по-прежнему сможете получать доступ к своим деньгам шесть раз в месяц, но с более высокой нормой прибыли.

Когда использовать компакт-диск вместо сберегательного счета

Компакт-диск — это вариант с низким уровнем риска, который может существенно повысить ваши сбережения. Гарантированная фиксированная ставка дохода может быть привлекательной особенностью для многих вкладчиков.Вы будете точно знать, сколько заработаете на своих сбережениях в течение определенного срока, будь то шесть месяцев или пять лет.

Гарантированная фиксированная ставка дохода может быть привлекательной особенностью для многих вкладчиков.Вы будете точно знать, сколько заработаете на своих сбережениях в течение определенного срока, будь то шесть месяцев или пять лет.

С помощью этого структурированного плана сбережений вы можете откладывать на более долгосрочные цели. Например, предположим, что вы хотите купить дом через пять лет и планируете внести значительный первоначальный взнос. Вы можете спрятать свои средства на пятилетнем компакт-диске для гарантированного возврата этих средств. В конце срока вы можете использовать полученные деньги плюс заработанные проценты как часть вашего первоначального взноса.

Компакт-диски также являются хорошим вариантом, если вы один из тех людей, у которых есть привычка грабить ваши сбережения.Хотя случаются и настоящие чрезвычайные ситуации, некоторые из нас изо всех сил стараются оставить свои сбережения нетронутыми на стандартном сберегательном счете, который не будет наказывать вас за снятие средств в любой момент.

Когда использовать сберегательный счет по сравнению с CD

Основной причиной использования сберегательного счета является обещание неограниченной ликвидности. У вас будет доступ к деньгам на сберегательном счете в любой момент, когда они вам понадобятся.

Благодаря такому быстрому доступу к наличным деньгам сберегательный счет может стать хорошим местом для хранения денег, предназначенных для вашего чрезвычайного фонда.Если вам понадобятся средства в любой момент, вы сможете получить к ним доступ без штрафных санкций. Еще одно хорошее применение сберегательного счета — добиться прогресса в достижении краткосрочных сберегательных целей. Если вы хотите сэкономить на праздничных покупках или предстоящем отпуске, накопительный счет — отличный выбор.

Однако компромисс заключается в том, что вы можете упустить возможность заработать более высокую процентную ставку с компакт-диском. Вам нужно будет решить, какое средство сбережения лучше всего подходит для ваших сберегательных целей.

Итог

Выбор между CD и сберегательным счетом будет очевиден в зависимости от ваших текущих целей сбережений.Если вам нужен быстрый доступ к этим сбережениям для краткосрочной цели, то сберегательный счет — это то, что вам нужно. Если вы хотите максимизировать свой APY для долгосрочной цели, то лучше подойдет компакт-диск.

В любом случае, прежде чем принимать окончательное решение, убедитесь, что выбрали лучшие процентные ставки для компакт-дисков и сберегательных счетов. Двигайтесь вперед, как только вы определитесь со своими сбережениями.

Изображение от Shutterstock, сделанное Rawpixel.com.

Подробнее:

Денежный рынок против.Сберегательный счет

Недавнее исследование показало, что 20% американцев абсолютно ничего не экономят, несмотря на улучшение экономики. И ситуация с долгосрочными сбережениями тоже не намного лучше. Другое исследование показало, что почти у 70% американцев на сберегательном счете было менее 1000 долларов.

Пора начинать откладывать деньги.

Банковское дело с Chime совершенно бесплатно — никаких скрытых комиссий или минимального остатка

Но вопрос в том, куда вы вкладываете свои сбережения? В этой статье я рассмотрю как счета денежного рынка (MMA), так и традиционные сберегательные счета, чтобы вы могли увидеть, какой из этих двух вариантов лучше всего подходит для вас.

Прямо сейчас есть несколько отличных ставок для обоих, поэтому я рекомендую вам оценить свои сбережения, как только вы закончите читать!

Обзор сберегательных счетов и MMA

| Счета денежного рынка | Сберегательные счета | |

|---|---|---|

| Основные характеристики | — Предлагает более высокую процентную ставку, чем сберегательные счета — Функционирует как текущий счет — вы можете выписывать чеки и снимать наличные — Обычно требуется высокий минимальный баланс для получения наилучшего APY — Страхование FDIC | — Предлагает низкие процентные ставки (если вы не открываете онлайн-сберегательный счет с высокими процентами) — Отсутствие минимального остатка на большинстве сберегательных счетов — Более ликвидный, чем MMA — вы можете легко переводить деньги между сберегательными и текущими счетами — застрахован FDIC |

| Лучшее для | — Высокие остатки на счетах — Те, кто ищет более высокую процентную ставку | — Те, кто хочет более легкий доступ к своим деньгам (сберегательные счета более ликвидны, чем MMA) — Те, у кого низкий минимальный остаток в их счета |

| Лучший счет | Счет денежного рынка CIT Bank | Aspiration |

Что такое счет денежного рынка (MMA)?

Аналогичен сберегательным счетам

Счет денежного рынка во многом похож на сберегательный счет. Вы вносите определенную сумму денег и получаете небольшую прибыль от этих денег. Как правило, вы увидите лучшую ставку на счете денежного рынка, чем на традиционном сберегательном счете (подробнее об этом ниже), особенно когда у вас больший баланс.

Вы вносите определенную сумму денег и получаете небольшую прибыль от этих денег. Как правило, вы увидите лучшую ставку на счете денежного рынка, чем на традиционном сберегательном счете (подробнее об этом ниже), особенно когда у вас больший баланс.

Это очень низкий риск для них. После этого банк-кредитор может ссудить ваши деньги в другом месте или инвестировать их другими способами. Вот как они могут предложить вам такую небольшую прибыль, какой бы она ни была. Цель банка с этими деньгами — получить доход, превышающий ту, которую они вам платят.

Счетана денежном рынке застрахованы FDIC (NCUSIF застрахован, если вы используете кредитный союз), поэтому, если ваш банк свернет, вы все равно получите свои деньги (конечно, в пределах страховых ограничений). Из-за этих факторов ММА очень безопасны и практически не сопряжены с риском. Это отличный способ сэкономить и получить легкий доступ к своим деньгам, когда они вам понадобятся.

Они также работают как текущие счета

Как и текущий счет, вы можете выписывать чеки и снимать наличные в большинстве ММА. Некоторые даже поставляются с дебетовыми картами, которые можно использовать для прямых покупок.

Некоторые даже поставляются с дебетовыми картами, которые можно использовать для прямых покупок.

Это

, а не фонды денежного рынкаРазличие между счетом денежного рынка и фондом имеет важное значение. Фонды денежного рынка хранят ценные бумаги от вашего имени на денежном рынке. Фонды денежного рынка НЕ застрахованы FDIC.

Доступ к фондам может быть труднее, и они могут содержать такие вещи, как акции, облигации или паевые инвестиционные фонды. Имейте в виду, что с фондом денежного рынка будет сложнее получить доступ к своим деньгам, когда они вам понадобятся.

И это будет нести более высокий риск, но также и более высокую доходность. Как и в ММА, эти ставки очень стабильны. Со ставкой, гарантированной учреждением, вы не увидите значительного долгосрочного роста.

Но, как правило, эти ставки будут идти в ногу с инфляцией (или превышать ее). Помните, что инфляция составляла от 3% до 4% в год.

Плюсы и минусы ММА

Pro: проценты Процентная ставка, которую вы получаете на счете денежного рынка, имеет тенденцию находиться где-то между традиционным сберегательным счетом и депозитным сертификатом (CD). Это делает ММА отличным инструментом для хранения ваших денег.

Это делает ММА отличным инструментом для хранения ваших денег.

Как я уже говорил, вы не собираетесь обеспечить себе пенсию, вкладывая деньги в ММА, но вы найдете место для хранения денег, которое, по крайней мере, может соответствовать темпам инфляции. Это не звучит супер сексуально, но если учесть другие преимущества (и, откровенно говоря, отсутствие других вариантов), более высокая процентная ставка становится гораздо более привлекательной.

Pro: БезопасностьБезопасность страховки FDIC и NCUSIF со счетом денежного рынка приносит мне некоторый комфорт.Национальное управление кредитных союзов сообщает, что

Национальный фонд страхования паев кредитных союзов был создан Конгрессом в 1970 году для страхования вкладов членов в кредитных союзах с федеральным страхованием. Под управлением NCUA Фонд страхования акций страхует индивидуальные счета на сумму до 250 000 долларов, а доля участия во всех совместных счетах вместе взятых застрахована на сумму до 250 000 долларов.

Итак, вы готовы к покрытию. И, честно говоря, если у вас больше четверти миллиона долларов, вам все равно лучше вложить часть этих денег в инвестиции.Поэтому я бы не беспокоился о сохранности ваших вкладов.

Pro: ЛиквидностьСчета денежного рынка ликвидны, но обычно не слишком ликвидны. Некоторые учетные записи позволят вам получить деньги сразу же, но для некоторых требуется несколько дней, чтобы получить деньги. Думаю, это идеальный баланс. Возможность немедленного доступа к своим чрезвычайным фондам и имеют приличную норму прибыли — вот что делает учетную запись денежного рынка настолько привлекательной.

Con: Большой неснижаемый остаток Одним из самых больших недостатков ММА является большой минимальный баланс, необходимый для получения наилучшего APY. Вам действительно нужно прочитать мелкий шрифт, прежде чем регистрировать учетную запись, потому что вы могли подумать, что получаете отличную ставку, но на самом деле вам понадобится большая сумма денег, чтобы соответствовать требованиям для этой ставки.

Некоторые счета на денежном рынке сегодня требуют от 500 до 25 000 долларов, чтобы получить максимально возможную ставку.

Con: лимиты транзакцийБольшинство счетов денежного рынка будут подпадать под действие Положения D, федерального правила, которое было введено, чтобы помочь банкам обеспечить наличие достаточных резервов наличности. Частично это является причиной того, что вы получаете лучшую процентную ставку, потому что вы можете снимать деньги только определенное количество раз в месяц, прежде чем получать комиссию.

Сюда входят покупки, онлайн-переводы и комиссии за овердрафт. Некоторые банки могут иметь даже более строгие правила.Например, Правило D не требует, чтобы снятие средств через банкоматы засчитывалось в лимит транзакций, но некоторые банки могут сделать это требованием для MMA. Обычно лимит составляет шесть транзакций в месяц, но узнайте в своем банке, каковы их правила.

Тем не менее, это очевидный недостаток, если вы используете учетную запись для более частых покупок или снятия средств.

Что такое сберегательный счет?

Сберегательный счет — это счет в банке или другом финансовом учреждении, который будет выплачивать вам проценты по вашим вкладам.Во многом это похоже на счет денежного рынка, но есть несколько небольших отличий.

Кредитные союзы и банки обычно предлагают базовые сберегательные счета, храня деньги на этом счете для вкладчика и выплачивая проценты по остатку. Вкладчики могут снимать средства со своего сберегательного счета в любое время. Из-за этого банки платят очень небольшие проценты по остаткам на сберегательных счетах.

Из-за простоты перевода средств большинство банков ограничивают количество снятий в месяц, которые могут быть сделаны со сберегательного счета, в дополнение к соблюдению Регламента D, упомянутого выше.

Сберегательные счета можно открыть в традиционных, обычных банках или онлайн. В Интернете вы получите более высокую ставку, поскольку онлайн-банки (например, Chime) имеют гораздо меньшие накладные расходы, чем обычные банки. При более низких затратах они, как правило, могут предложить более низкие цены. Обратной стороной, однако, будет отсутствие личного общения с сотрудником банка, если оно вам понадобится.

При более низких затратах они, как правило, могут предложить более низкие цены. Обратной стороной, однако, будет отсутствие личного общения с сотрудником банка, если оно вам понадобится.

Плюсы и минусы сберегательных счетов

Сберегательный счет имеет большинство тех же плюсов и минусов, что и счет денежного рынка, с некоторыми небольшими отличиями.

Pro: БезопасностьКак и счета денежного рынка, сберегательные счета считаются безопасными, потому что FDIC страхует их на сумму до 250 000 долларов. По данным FDIC,

Pro: ЛиквидностьСтрахование депозитов FDIC покрывает вкладчиков обанкротившегося депозитного учреждения, застрахованного FDIC, в соотношении доллар к доллару, основная сумма плюс любые начисленные или причитающиеся вкладчику проценты до даты дефолта в размере не менее 250 000 долларов.

Сберегательный счет может быть более или менее ликвидным, в зависимости от конкретного типа вашего счета. Обычно сберегательные счета очень ликвидны, так как вы можете получить их в том же банке, где у вас есть текущий счет, и вы можете легко переводить деньги со своих сбережений на чек.

Хотя ставки намного хуже, чем у счетов денежного рынка (см. Ниже), вам не нужно беспокоиться о минимальном балансе, чтобы иметь право на что-то.

Большинство сберегательных счетов дадут вам немного лучшую возможность иметь больше денег на счете, но это не так драматично, как с ММА.Так что, если вы просто хотите накопить несколько тысяч долларов и нуждаетесь в деньгах быстро, сберегательный счет может вам подойти.

Con: ПроцентыСтавки на сберегательных счетах обычно намного хуже, чем на счетах денежного рынка. Фактически, CNBC приводит данные, которые показывают, что средняя процентная ставка по сберегательному счету составляет всего 0,17%. Фу.

Что выбрать?

То, что вы выберете, действительно зависит от вас. Вот мой взгляд на оба:

Вот мой взгляд на оба:

Из двух вариантов это лучший вариант для большинства людей.Вы получаете более высокие ставки и пользуетесь большинством тех же преимуществ. Фактически, имея счет на денежном рынке, вы почти всегда можете выписывать с него чеки. Так что тут есть дополнительный бонус.

Если вы сможете обеспечить необходимый минимальный баланс, у вас будет красивое, безопасное и ликвидное место для хранения наличных в MMA.

Сберегательный счетЯ бы посоветовал выбрать традиционный сберегательный счет, если вы не отвечаете требованиям к минимальному балансу, чтобы получить хорошую ставку на счете денежного рынка.ММА могут быть менее ликвидными, поэтому, если вы собираетесь получить такую же или почти такую же ставку на этот продукт, я бы предпочел, чтобы мои деньги были легко доступны через сберегательный счет.

Если у вас есть сберегательный счет, я настоятельно рекомендую онлайн-сберегательные счета, так как вы получите более высокие ставки. Просто ознакомьтесь с лучшими из них ниже.

Просто ознакомьтесь с лучшими из них ниже.

Лучшие счета денежного рынка

Счет денежного рынка ЦИТ БанкаСчет CIT Bank Money Market Account — отличный вариант, если вы хотите открыть счет денежного рынка.

Минимальная сумма счета составляет всего 100 долларов США, а ставка в настоящее время составляет 0,50% годовых, что является очень конкурентоспособным. Этот процент начисляется на весь ваш дневной баланс. Он также начисляется ежедневно и выплачивается ежемесячно. Вы также не будете платить ежемесячную плату за обслуживание с этого аккаунта.

Откройте счет денежного рынка в ЦИТ-банке сегодня.

Откройте для себя банковский счет денежного рынкаСчет Discover Bank Money Market — еще один из наших любимых.Во-первых, вы можете быстро получить наличные в более чем 60 000 бесплатных банкоматов. Они также не скрывают никаких комиссий, потому что они не взимают никаких комиссий!

Для остатков менее 100 000 долларов вы получите 0,30% годовых. При балансе от 100 000 долларов и более вы получите 0,35% годовых. Вы также можете получить доступ к своим деньгам через банкоматы, дебетовые карты или письменные чеки.

При балансе от 100 000 долларов и более вы получите 0,35% годовых. Вы также можете получить доступ к своим деньгам через банкоматы, дебетовые карты или письменные чеки.

Единственным недостатком этого аккаунта является требование минимального среднего баланса в размере 2500 долларов США.

Откройте счет Discover Bank Money Market сегодня.

Счет прямого денежного рынка УФБВам нужен только минимальный депозит в размере 25 000 долларов США для открытия счета денежного рынка с высокими процентами в UFB Direct.В настоящее время они предлагают 0,20% годовых, что является одним из самых конкурентоспособных показателей.

Лучше всего то, что со счетом UFB Direct на денежном рынке вы получаете такую же гибкость при снятии средств, как и сберегательный счет. Вы можете выписывать чеки и даже получать бесплатную дебетовую карту Visa® для своей учетной записи.

Вам необходимо поддерживать минимальный средний дневной баланс не менее 5000 долларов США, чтобы продолжать пользоваться преимуществами учетной записи, включая отсутствие ежемесячной платы за обслуживание.

Откройте счет прямого денежного рынка UFB сегодня.

Лучшие сберегательные счета

Звонок

Со ставками 0,50% годовых, вы обнаружите, что можете зарабатывать больше, чем другие сберегательные счета и счета денежного рынка, с помощью сберегательного счета Chime. Ваш сберегательный счет автоматически поставляется с текущим счетом, который может быть стандартным или для пополнения вашего кредита. Ни один из этих аккаунтов не требует проверки кредитоспособности, взимания каких-либо комиссий или минимального баланса.

Каждый раз, когда вы используете дебетовую карту своего текущего счета для трат, сумма округляется до ближайшего доллара. Эти дополнительные деньги идут прямо на ваш сберегательный счет, чтобы помочь вам начать работу.

Аспирация

Вы получите до 1,00% APY (переменная) с Aspiration Plus , которое поставляется с другими бонусными функциями, которых вы не получите с обычным планом. Они включают до 10% кэшбэка за ваши покупки в брендах, ориентированных на миллениалов, таких как Warby Parker и Blue Apron, а также 0.5% в Target, Walmart и CVS. Вы будете платить 15 долларов в месяц за аккаунт Plus, но вы можете сэкономить 2,50 доллара в месяц, платя ежегодно, а не ежемесячно.

Они включают до 10% кэшбэка за ваши покупки в брендах, ориентированных на миллениалов, таких как Warby Parker и Blue Apron, а также 0.5% в Target, Walmart и CVS. Вы будете платить 15 долларов в месяц за аккаунт Plus, но вы можете сэкономить 2,50 доллара в месяц, платя ежегодно, а не ежемесячно.

Вы также получите приветственный бонус в размере 150 долларов США в программе Aspiration Plus, если потратите 1000 долларов США в течение первых 60 дней.

Если вы предпочитаете бесплатный вариант, беспроцентная учетная запись Aspiration Spend & Save позволяет вам выбирать собственную ежемесячную плату и вносить ежемесячную плату, которую вы считаете справедливой. С этим планом вы получите немного меньший (хотя и щедрый) приветственный бонус в размере 100 долларов, если потратите 1000 долларов в течение первых 60 дней.

В обоих планах вы получите возврат наличных и бесплатное снятие наличных в банкоматах до 55 000 банкоматов, расположенных по всему миру.

Откройте сберегательный счет Aspiration сегодня.

The CIT Bank Savings Builder — это не только один из наших любимых сберегательных счетов, но и вы можете заработать более высокую ставку, чем большинство счетов денежного рынка, если будете следовать инструкциям. Есть два способа получить лучший рейтинг — в настоящее время он равен 0.45% годовых:

- Вы можете открыть счет с минимальной суммой в 100 долларов и после этого вносить как минимум 100 долларов в месяц, что будет постоянно приносить вам самую высокую ставку.

- Вы можете открыть счет минимум на 25 000 долларов США.

Если вы соответствуете требованиям, вы будете получать 0,45% годовых со дня открытия счета и до первого дня оценки. Плата за открытие или обслуживание счета отсутствует, и на нее начисляются ежедневные сложные проценты, чтобы максимизировать ваш потенциальный доход.

Откройте сегодня сберегательный банк CIT.

Откройте для себя сберегательный счет в Интернете в банке Сберегательный счет Discover Online — еще один замечательный сберегательный счет. Вы будете получать 0,40% годовых без ежемесячных требований к минимальному остатку.

Вы будете получать 0,40% годовых без ежемесячных требований к минимальному остатку.

Нет ежемесячной платы за обслуживание, и ваши проценты ежедневно накапливаются, чтобы действительно ускорить ваш счет.

Откройте сберегательный онлайн-счет Discover Bank сегодня.

Сводка

Как видите, стоит потратить немного времени на изучение имеющихся вариантов.В большинстве случаев лучшим вариантом будет счет на денежном рынке, но в настоящее время (и с учетом нашего выбора выше) есть также несколько отличных вариантов для сберегательных счетов.

Проведите исследование и определите, какой вариант лучше всего подходит для вас. В любом случае, скорее всего, вам будет лучше изучить один из этих вариантов, чем тот, который у вас есть сейчас.

Подробнее

Почему у вас должно быть несколько банковских счетов

Есть старая поговорка: «Чем больше у тебя денег, тем лучше. ”

”

Однако этого нельзя сказать о количестве банковских счетов. Это связано с тем, что по мере увеличения количества ваших учетных записей может быть сложно отслеживать все свои финансы.

Но нельзя сказать, что наличие нескольких учетных записей бесполезно, а есть определенные преимущества. По моему опыту, большинство людей, как правило, получают текущий и сберегательный счет. Вы также можете добавить учетную запись, которая сэкономит вам комиссию банкомата и другую для зарубежных транзакций.

Ключ к поддержанию порядка в ваших финансах — это начать с того количества счетов, которые вам нужны, приносят пользу лично вам и которыми вы можете управлять с точки зрения поддержания своих финансов в порядке, получая при этом все преимущества банковского дела.

Начать с расчетного счета