Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ», Москва (ИНН 7728794320, ОГРН 5117746046402) в 2021 году

| Полное наименование | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ» |

|---|---|

| Адрес | 117279, г Москва, р-н Коньково, ул Профсоюзная, д 93 к 4 |

| ОГРН | 5117746046402 от 22.12.2011 |

| ИНН | 7728794320 |

| КПП | 772801001 |

| ОКВЭД (основной) | 62.01 |

| Версия справочника ОКВЭД (2001 или 2014) | 2014 |

| Среднесписочная численность работников | 11 |

| Уставный Капитал | 100000 |

| Генеральный Директор | Чидиров Дмитрий Александрович |

| Наличие дисквалифицированных лиц в руководстве компании | Нет |

| Головная организация/филиал | Головная организация |

| Количество филиалов | 0 |

| Тип | Юридическое лицо |

| Статус организации | Действующая |

| Код статуса | |

| Дата последних изменений | 11. 06.2019 06.2019 |

| Дата регистрации | 22.12.2011 |

| Версия справочника ОКОПФ (99, 2012 или 2014) | |

|---|---|

| Код ОКОПФ | 12300 |

| Полное название ОПФ | Общество с ограниченной ответственностью |

| Краткое название ОПФ | ООО |

| Краткое название компании с ОПФ | ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ» |

| Название компании латиницей |

| ОКПО | 46826001 |

|---|---|

| ОКАТО | 45293566000 |

| ОКТМО | 45902000000 |

| ОКОГУ | 4210014 |

| ОКФС | 16 |

| Система налогообложения | |

|---|---|

Доходы по бух. отчетности отчетности | 50533000 |

| Расходы по бух. отчетности | 48997000 |

| Недоимки по налогам | |

| Налоговые штрафы | |

| Год бух. отчетности |

Коды ОКВЭД

Виды экономической деятельности ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ» в соответствии с Общероссийским классификатором видов экономической деятельности

| Основной | Год | Код | Название |

|---|---|---|---|

| Да | 2014 | 62.01 | Разработка компьютерного программного обеспечения |

| Нет | 2014 | 46. 11 11 | Деятельность агентов по оптовой торговле сельскохозяйственным сырьем, живыми животными, текстильным сырьем и полуфабрикатами |

| Нет | 2014 | 46.39 | Торговля оптовая неспециализированная пищевыми продуктами, напитками и табачными изделиями |

| Нет | 2014 | 46.49 | Торговля оптовая прочими бытовыми товарами |

| Нет | 2014 | 46.90 | Торговля оптовая неспециализированная |

| Нет | 2014 | 47. 9 9 | Торговля розничная вне магазинов, палаток, рынков |

| Нет | 2014 | 47.11 | Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах |

| Нет | 2014 | 47.19 | Торговля розничная прочая в неспециализированных магазинах |

| Нет | 2014 | 62.02 | Деятельность консультативная и работы в области компьютерных технологий |

| Нет | 2014 | 63. | Деятельность по созданию и использованию баз данных и информационных ресурсов |

| Нет | 2014 | 70.22 | Консультирование по вопросам коммерческой деятельности и управления |

| Нет | 2014 | 73.11 | Деятельность рекламных агентств |

| Нет | 2014 | 95.11 | Ремонт компьютеров и периферийного компьютерного оборудования |

Учредители

Учредители ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ»

| ОГРН | ИНН | ФИО | Пол | Тип | Доля |

|---|---|---|---|---|---|

| 773606040120 | Чидиров Дмитрий Александрович | MALE | 89 % | ||

| 772809011797 | Малахов Евгений Анатольевич | MALE | Физическое лицо | 11 % |

Руководитель

Руководитель (Генеральный Директор) ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ»

| ОГРН | ИНН | Фамилия | Имя | Отчество | Пол | Тип |

|---|---|---|---|---|---|---|

| 773606040120 | Чидиров | Дмитрий | Александрович | MALE | Физическое лицо |

Органы власти

| Наименование | Тип | Структурное подразделение | Адрес |

|---|---|---|---|

Сведения о регистрации компании ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ» в ФНС России | |||

| Федеральная налоговая служба | ИФНС регистрации | Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве Москве | 125373, г.Москва, Походный проезд, домовладение 3, стр.2 |

Сведения о регистрации компании ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ» в ФНС России | |||

| Федеральная налоговая служба | ИФНС отчётности | Инспекция Федеральной налоговой службы № 28 по г.Москве | |

Сведения о регистрации компании ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ» в ПФР России | |||

| Пенсионный фонд | Отделение Пенсионного фонда | Государственное учреждение — Главное Управление Пенсионного фонда РФ №4 Управление №1 по г. Москве и Московской области муниципальный район Коньково-Деревлево г.Москвы Москве и Московской области муниципальный район Коньково-Деревлево г.Москвы | |

Сведения о регистрации компании ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ» в ФСС России | |||

| Фонд социального страхования | Отделение Фонда социального страхования | Филиал №21 Государственного учреждения — Московского регионального отделения Фонда социального страхования Российской Федерации | |

Документы

| Код | Тип | series | number | issue_date | issue_authority |

|---|---|---|---|---|---|

| fts_registration | FTS_REGISTRATION | 77 | 012040610 | 1324512000000 | 7746 |

| pf_registration | PF_REGISTRATION | 087703005747 | 1324598400000 | 087703 | |

| sif_registration | SIF_REGISTRATION | 772105296877211 | 1324598400000 | 7721 | |

| smb | SMB | 1469998800000 |

Электронная почта

| value | unrestricted_value | local | domain | type | source |

|---|---|---|---|---|---|

E. [email protected] [email protected] | [email protected] | E.MALAKHOVA | DENGY.RU | [email protected] |

Телефон

| value | unrestricted_value | contact | source | qc | type | number | extension | provider | country | region | city | timezone | country_code | city_code | qc_conflict |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| +7 495 6385608 | +7 495 6385608 | (495) 638-56-08 | Стационарный | 6385608 | ПАО «МГТС» | Москва | UTC+3 | 7 | 495 |

Метро

| name | line | distance |

|---|---|---|

| Беляево | Калужско-Рижская | 0. 6 6 |

| Коньково | Калужско-Рижская | 0.9 |

| Калужская | Калужско-Рижская | 2.2 |

Лицензии

Информация о наличии у компании ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ» лицензий отсутствует

Правопредшественники

| ogrn | inn | name |

|---|---|---|

| 5117746046402 | 7703160280 | ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ» |

Правопреемники

Информация о наличии у компании ООО «ФИРМА ЭЛЕКТРОННЫЕ ДЕНЬГИ» правопреемников отсутствует

ООО «Тн-Компьютер» ООО «Багирофф Люкс»Платежная система.

НДФЛ при выводе электронных денег

НДФЛ при выводе электронных денегВ силу юридических норм, прямо регулирующих деятельность электронных платежных систем (ЭПС), в сфере оборота электронных денег возникает немало вопросов, в том числе в налоговой сфере. Один из них: является ли юридическое лицо (будь то сама платежная система или т.н. пункт обмена электронной валюты) налоговым агентом физического лица, выводящего электронные деньги через такое юридическое лицо, а соответственно, должно ли оно исчислять и удерживать налог на доходы физических лиц (НДФЛ) и подавать отчетность по нему.

Налоговый кодекс не позволяет дать однозначный ответ на поставленный вопрос. Во избежание юридической неопределенности одна из компаний обратилась с таким вопросом в Министерство финансов, уполномоченное давать разъяснения по вопросам налогообложения.

Письмо Министерства финансов №03-04-06-01/255 от 21/08/2008

Вопрос: Фирма предоставляет услуги по проведению обменных операций и купли-продажи электронных учетных единиц в электронном виде между клиентами с использованием аппаратно-программного комплекса платежных систем.

Услуги предоставляются по агентским договорам. Клиент поручает фирме приобрести за счет его средств электронные учетные единицы. Денежные средства поступают от клиента на расчетный счет фирмы, затем она, выступая в качестве агента, приобретает электронные учетные единицы у операторов платежных систем и отправляет их клиенту, получая за это агентское вознаграждение. Данный вид деятельности лицензированию не подлежит.

Факт проведения операции подтверждается актом и банковской выпиской. Помимо этого, в реестре платежной системы (держателем которого являются операторы платежных систем) хранятся записи в электронном виде о проведенных операциях.

В качестве клиентов выступают как юридические, так и физические лица. Расчеты осуществляются в рублях через банк путем зачисления средств на расчетные счета сторон.

Операции с электронными учетными единицами могут производиться в следующих направлениях: приобретение по поручению клиента электронных учетных единиц для дальнейшей продажи (за агентское вознаграждение), а также обмен валюты одной платежной системы на другую.

В некоторых случаях продавцами электронных учетных единиц могут выступать физические лица. Например: фирма приобретает у физического лица учетные единицы и оплачивает ему в рублевом эквиваленте через банк некоторую сумму. Сумма электронных учетных единиц, приобретаемых у физического лица, соответствует сумме отправляемых средств за минусом агентского вознаграждения за операции.

В связи с этим возникают следующие вопросы:

Являются ли средства, перечисляемые физическому лицу, его доходом и, соответственно, должны ли они облагаться НДФЛ? А также является ли фирма в данной ситуации налоговым агентом и, следовательно, должна ли она удерживать и перечислять НДФЛ в бюджет с доходов физического лица, либо, основываясь на ГК РФ (ст. 877 ГК РФ), физическое лицо декларирует и уплачивает налог самостоятельно в соответствии со ст.214.1 НК РФ?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ООО от 02.06.2008 N4/05 по вопросу исчисления и уплаты налога на доходы физических лиц и в соответствии со статьей 34. 2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с пунктом 1 статьи 210 Кодекса при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Согласно пункту 1 статьи 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

Исключение составляют доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.1, 227 и 228 Кодекса.

В соответствии со статьей 143 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс) к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

В том случае, если электронная учетная единица признается в соответствии с Гражданским кодексом чеком, т.е. отвечает всем установленным для чеков требованиям, и, соответственно, является ценной бумагой, налогообложение доходов, полученных физическими лицами от реализации электронных учетных единиц, производится в соответствии со статьей 214.1 Кодекса.

В соответствии со статьей 214.1 Кодекса налоговыми агентами признаются брокеры, доверительные управляющие, управляющие компании, осуществляющие доверительное управление имуществом, составляющим паевой инвестиционный фонд, или иные лица, совершающие операции по договору поручения или по иному подобному договору в пользу налогоплательщика.

В случае если организация при совершении операций с электронными учетными единицами не действует в качестве одного из вышеуказанных лиц, она не является налоговым агентом и обязанности по исчислению, удержанию у налогоплательщиков и перечислению в бюджет суммы налога с доходов, полученных физическими лицами от реализации указанной организации ценных бумаг, а также представлению в налоговый орган сведений о таких доходах, у организации не возникает.

В этом случае, исчисление и уплата налога производится налогоплательщиком самостоятельно на основании налоговой декларации, подаваемой в налоговый орган по окончании налогового периода в соответствии со статьей 228 Кодекса.

В том случае, если электронные учетные единицы не признаются в соответствии с Гражданским кодексом ценной бумагой, доход, полученный налогоплательщиком от операций с ними подлежит налогообложению на общих основаниях. При этом, организация, являющаяся источником выплаты такого дохода, признается налоговым агентом на основании статьи 226 Кодекса и обязана исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

Заместитель директора департамента

С.В. Разгулин

Конечно, сложно было ожидать иного ответа. Вероятно, в запросе компаний не содержалось «намеков» на то, каким же может быть тот самый иной ответ.

Очевидно, что в сфере электронных денег практически нереально собирать необходимую информацию для подачи в налоговые органы отчетности по клиентам — физическим лицам. Еще сложнее рассчитывать сумму налога и без тесного взаимодействия с каждым клиентом – это практически нереально, т.к. облагаться должен доход, поэтому в каждом случае вывода электронных денег необходимо установить размер дохода, с учетом того, сколько клиент потратил на приобретение соответствующих электронных денег, откуда и на каком основании они у него появились.

Еще сложнее рассчитывать сумму налога и без тесного взаимодействия с каждым клиентом – это практически нереально, т.к. облагаться должен доход, поэтому в каждом случае вывода электронных денег необходимо установить размер дохода, с учетом того, сколько клиент потратил на приобретение соответствующих электронных денег, откуда и на каком основании они у него появились.

Систематическое и логическое толкование Налогового кодекса с учетом судебной практики позволяют найти основания для электронных платежных систем, обменников электронной валюты и иных компаний, осуществляющих обмен электронных денег на деньги обычные, по крайней мере избежать исчисления и удержания НДФЛ, а в идеале – еще избежать и подачи налоговой отчетности по НДФЛ. Однако такие основания небесспорны. Именно поэтому Министерство финансов дало процитированный выше ответ, не изучив вопрос глубоко и досконально и не учтя практическую нецелесообразность (как налоговую, так и экономическую) и затруднительность, граничащую с невозможностью, полного исполнения обязанностей налогового агента компаниями, выводящими электронные деньги. Нам остается сожалеть, что компания, подавшая запрос о разъяснении, вероятно, не представила или представила не совсем убедительно доводы (как фактические, так и юридические), которые бы позволили Министерству финансов дать иной ответ.

Нам остается сожалеть, что компания, подавшая запрос о разъяснении, вероятно, не представила или представила не совсем убедительно доводы (как фактические, так и юридические), которые бы позволили Министерству финансов дать иной ответ.

Представляется, однако, в силу названных выше причин данное письмо Министерства финансов едва ли повлияет на практику вывода электронных денег. В конце концов, у каждой компании, осуществляющей обмен электронных денен, будет «свой» шанс убедить суд в том, что при выводе электронных денег она не несет обязанностей налогового агента или хотя бы не должна исчислять и удерживать налог.

Электронные деньги — это… Что такое Электронные деньги?

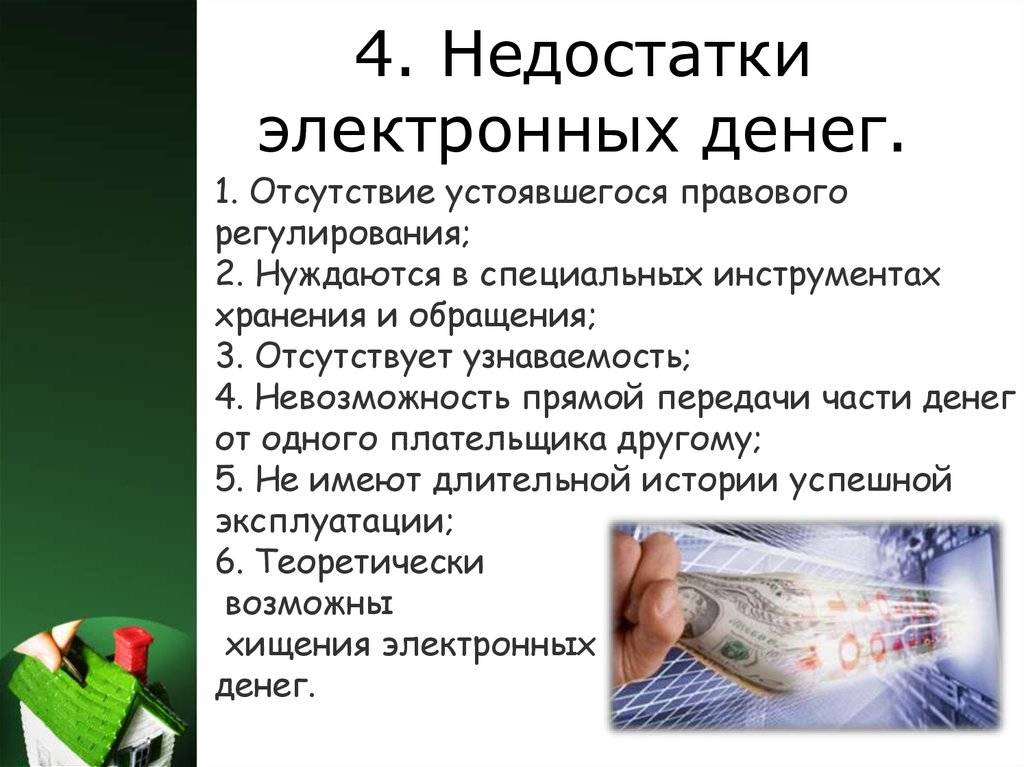

— теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков и обращение электронных денег вне банковской системы;

— безопасность (защищенность от хищения, подделки, изменения номинала и т. п.) — не подтверждена широким обращением и беспроблемной историей;

— теоретически возможны хищения электронных денег, посредством инновационных методов, используя недостаточную зрелость технологий защиты.

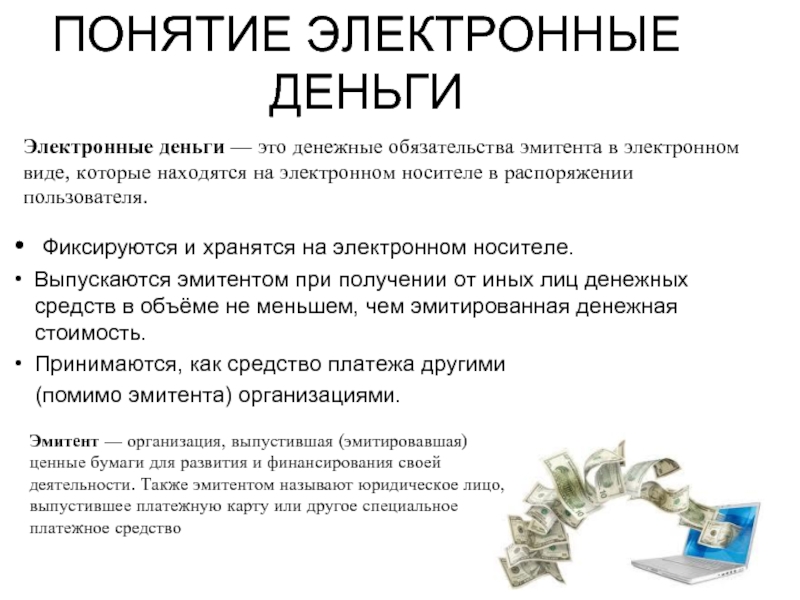

Электронные деньги (Electronic money) — это

Электронные деньги в экономике

Несмотря на все перечисленные плюсы электронных денег они не пользуются высокой популярностью. Однако по прогнозам GartnerGroup, в ближайшие пять лет технология электронных денег будет значительно усовершенствована, и вскоре объем электронных платежей составит 60% всех интерактивных транзакций, хотя сейчас этот показатель не превышает 14%.

Денежная эмиссия и контроль над ней

По мнению ряда финансистов, в условиях глобализации финансовых институтов и рынков денежно-кредитные отношения эволюционируют в сторону основных положений теории «перманентного роста конкурентных предложений частных денег» лауреата Нобелевской премии Ф. А. Хайека. Под частными деньгами он понимал деньги, являющиеся законным средством платежа и существующие без какого-либо участия правительства. Он исходил из того, что государственная монополия на денежную эмиссию денег в качестве законного платежного средства является сравнительно новым явлением в истории финансов: « В истории нет оправдывающего обстоятельства для имеющейся правительственной монополиста на денежную эмиссию денег. Никогда не существовало обоснованных аргументов в пользу того, что деньги, которые нам даст правительство, будут лучше чьих-либо других денег. Как только привилегия на денежную эмиссию денег впервые была представлена в качестве королевской прерогативы, ее всегда защищали, поскольку право эмиссии ценных бумаг денег было необходимым для финансирования деятельности правительства. И не для того, чтобы дать нам хорошие деньги, а длят ого, чтобы предоставить правительству доступ к ресурсам, из которых оно может черпать нужные ему деньги, используя для этого печатный станок».

Он исходил из того, что государственная монополия на денежную эмиссию денег в качестве законного платежного средства является сравнительно новым явлением в истории финансов: « В истории нет оправдывающего обстоятельства для имеющейся правительственной монополиста на денежную эмиссию денег. Никогда не существовало обоснованных аргументов в пользу того, что деньги, которые нам даст правительство, будут лучше чьих-либо других денег. Как только привилегия на денежную эмиссию денег впервые была представлена в качестве королевской прерогативы, ее всегда защищали, поскольку право эмиссии ценных бумаг денег было необходимым для финансирования деятельности правительства. И не для того, чтобы дать нам хорошие деньги, а длят ого, чтобы предоставить правительству доступ к ресурсам, из которых оно может черпать нужные ему деньги, используя для этого печатный станок».

Весьма распространенные в отношении электронных денег вопросы — увеличивает ли эмиссия ценных бумаг электронных денег размеры денежного агрегата в стране и может ли такая денежная эмиссия привести к увеличению инфляции. Эмиссия ценных бумаг электронных денег может влиять на состояние агрегата денежной массы страны только в том случае, если их эмитентом выступает государство (ЦБ) и которые обеспечены валютным (золотым) запасом этого государства.

Эмиссия ценных бумаг электронных денег может влиять на состояние агрегата денежной массы страны только в том случае, если их эмитентом выступает государство (ЦБ) и которые обеспечены валютным (золотым) запасом этого государства.

К этому вопросу есть и такой политический подход: всемирные электронные деньги — единая мировая электронная валюта.

В США Бюджетное управление Конгресса заявило в своем отчете за июнь 1996 г., что выпуск электронных денег частными компаниями может негативно повлиять на способность Федерального резерва контролировать денежный запас и управлять им. Такой потенциальный риск относится и выпуску электронных денег не депозитарными организациями, которые не обязаны отчитываться перед Федеральной резервной системой Соединенных штатов. Однако, как мне кажется, большинство опасений вряд ли обосновано и объясняются недостаточным пониманием природы электронных денег. Оценивая потенциальные последствия появления в обращении электронных денег, необходимо иметь в виду следующее:

Если ликвидность электронных денег, эмитированных частной фирмой, не поддерживается государством, то опасения со стороны государственных органов о стабильности денежной системы совершенно напрасны — ведь не беспокоятся американские власти о том, что валюта какой-нибудь маленькой банановой республики вдруг появится у них в обращении и повлияет на размеры денежного агрегата. Более того, сейчас уже ясно, что экспансия доллара в Российскую Федерацию привела не к ослаблению, а усилению национальной валюты и укреплению денежного обращения. Наоборот, всеобщая долларизация — результат и показатель слабости национальной валюты и сейчас мы видим, что по мере укрепления рубля доллар все больше вытесняется из обращения. Т.е., для сильной валюты наличие конкурирующей валюты ничем не грозит, для слабой же является стимулом к ее усилению.

Более того, сейчас уже ясно, что экспансия доллара в Российскую Федерацию привела не к ослаблению, а усилению национальной валюты и укреплению денежного обращения. Наоборот, всеобщая долларизация — результат и показатель слабости национальной валюты и сейчас мы видим, что по мере укрепления рубля доллар все больше вытесняется из обращения. Т.е., для сильной валюты наличие конкурирующей валюты ничем не грозит, для слабой же является стимулом к ее усилению.

Неверным является отношение к электронным деньгам, как к конкурирующей альтернативе деньгам обычным. Само их появление вызвано необходимостью обеспечить поддержку коммерческих операций в Internet там, где использование обычных денег неудобно либо невозможно. Потому стоит рассматривать электронные деньги как дополнение к реальным деньгам, либо как еще один инструмент осуществления торговых операций в Internet, дополняющий карточки.

Электронные деньги не увеличивают массу денег, но очевидным образом увеличивают скорость обращения — ведь это прежде всего средство ускорения и обеспечения операций там, где использование обычных денег либо неудобно, либо вообще неприменимо. Поэтому, некоторое увеличение инфляции за счет ускорения обращения возможно, однако, очевидно, что в целом это процесс положительный, ведь нельзя признать за благо сдерживание инфляции за счет того, что часть агрегата денежной массы не может быть использована, так как всегда находится «в пути», а часть операций не проводится, так как осуществлять их, используя существующие формы денежного обращения, неудобно или вовсе невозможно.

Поэтому, некоторое увеличение инфляции за счет ускорения обращения возможно, однако, очевидно, что в целом это процесс положительный, ведь нельзя признать за благо сдерживание инфляции за счет того, что часть агрегата денежной массы не может быть использована, так как всегда находится «в пути», а часть операций не проводится, так как осуществлять их, используя существующие формы денежного обращения, неудобно или вовсе невозможно.

Очевидные проблемы с использованием электронных денег могут возникать с их ликвидностью, выраженной в стоимости в реальных деньгах и с обязательствами, накладываемыми на эмитента — аналогично проблемам с использованием ценных бумаг. Отсюда следует, что данная сфера деятельности будет нуждаться в регулировании, возможно аналогичном существующему на рынке ценных бумаг. Поскольку, как правило, практика появления новых финансовых инструментов идет впереди, а соответствующее регулирование создается потом, то, вероятно, не удастся избежать как минимум локальных катаклизмов, связанных с взлетами и падениями курсов запущенных в оборот электронных денег.

Валютный контроль и безопасность электронных денег

Такой контроль отсутствует во многих цивилизованных странах, а в остальных явно видна тенденция к его либерализации. Развитие финансовых операций в Internet приведет к ускорению этого процесса и полной ликвидации такого контроля по крайней мере в сфере розничных операций.

Суть идеи Чоума состояла в так называемой системе «слепой» цифровой подписи, когда подписывающий информацию видит ее лишь в части ему необходимой, но своей цифровой подписью заверяет подлинность всей информации: эмитент видит достоинство купюр, но не знает их серийных номеров, которые знает только их владелец.

При этом математически точно доказывается, что такой «слепой» подписью гарантируется подлинность всего содержимого купюры с той же надежностью, что и обычной цифровой подписью, которая стала за последние годы одним из самых популярных средств подтверждения подлинности электронных документов. Систем слепой подписи за прошедшие 25 лет было изобретено немного.

Наиболее известные из них запатентованы самим Дэвидом Чоумом. Сейчас он возглавляет голландскую фирму DigiCash которая реализует около двух десятков конкретных пилотных проектов в области электронных денег для западноевропейских и американских банков и финансовых компаний.

Основываясь на своем know-how в области однонаправленных функций, то есть функций, гарантирующих невозможность восстановления индивидуального ключа подписывния по общедоступному ключу проверки подписи, мы разработали свою собственную схему «слепой» подписи, которая обеспечивает при «выпуска электронных денег» тот же уровень надежности, что и схема Чоума, но может быть реализована значительно эффективней и компактней за счет более полного использования возможностей процессора. Это позволяет реализовывать системы оборота электронных денег эквивалентные наиболее стойкому из известных алгоритмов, не нарушая при этом чужих патентных прав, на распространенной сейчас в российских банках вычислительной технике.

Для того, чтобы понять на сколько безопасны платежи с помощью электронных денег в Internet, нужно ответить на три вопроса:

— может ли персональная и банковская информация быть перехвачена во время транзакции?

— может ли персональная и банковская информация быть получена из баз данных «продавцов», банков?

— может ли быть использована информация, в случае овладении ею?

Проще всего, конечно, сразу ответить «нет, нет и нет». Однако чтобы прояснить реальное положение дел, заметим что:

Против перехвата работают мощные алгоритмы шифрования информации, основанные на таких методах криптографии как шифрование с закрытым ключом и шифрование с отрытым ключом. Серьезность этих методов такова, что они приравнены в США к вооружению. Расшифровать послание в принципе возможно, но для этого понадобились бы компьютерные издержки в несколько миллионов долларов. Стоят ли эти расхода тех сумм, которыми покупатели оперируют в Internet?

Большинство электронных платежных систем используют такие схемы, что банковская и персональная информация вообще не попадает к «продавцу». В некоторых системах эта информация вообще не «ходит» по Internet, а передается один раз факсом, по телефонному аппарату, с помощью обычной почты.

Большинство систем используют в своих схемах цифровую подпись (технология, основанная на шифровании с отрытым ключом), которую также маловероятно подделать, как и расшифровать послание. Для подтверждения оплаты также применяются всевозможные идентификаторы пользователя и пароли.

Таким образом, точный ответ на поставленные три вопроса «практически невозможно, крайне мало вероятно и крайне мало вероятно», хотя для некоторых систем все три ответа — «практически невозможно».

Итак, расшифровать транзакции, выполненные в Internet с применением соответствующих алгоритмов криптографии, практически невозможно. Практически — означает, что, по крайней мере, пока криптоаналитик «пробьет брешь» в криптотексте, сам исходный текст потеряет всякую ценность. Особые меры безопасности принимаются ко всему связанному с передачей информации о деньгах и, в особенности, с передачей самих электронных денег.

Большинство криптоалгоритмов построено на операциях с большими простыми числами и их произведениями, так что, пока не найдено алгоритмов факторизации (разложения этих чисел на их простые делители), реальной опасности с «математической» стороны нет.

В основе практически всех шифровальных систем лежат два криптографических алгоритма: DES (Data Encryption Standard), разработанный в IBM еще начале 70-х, и являющийся мировым стандартом для шифрования с закрытым ключом и RSA (названный по фамилиям авторов — Rivest, Shamur, Adleman), представленный в конце 70-х, ставший стандартом для шифрования с открытом ключом, особенно популярным в банковских технологиях.

Американское правительство оба эти метода считает военной технологией и налагает серьезные ограничения на их экспорт. Так, например программы DES вообще запрещены к экспорту, а программы RSA разрешено экспортировать только, если ключ не больше чем 56 бит. Делается это затем, чтобы американское правительственное агентство NSA (National Security Agency) со всем своим многотысячным штатом математиков и программистов, со своими суперкомпьютерами были способны расшифровать сообщение, телефонный разговор, например. Пока они могут это сделать, только для алгоритмов RSA с ключом не сильно длиннее 60 бит.

Запрет на экспорт, однако, чаще обходится (либо с помощью отдельных специальных лицензий американского правительства, либо без них) и реально используются алгоритмы RSA c длиной ключа до 1024 бит, при этом, Рон Ривест, один из разработчиков RSA, подсчитал, что для того, чтобы «пробить» криптотекст, зашифрованный с помощью ключа длиной 512 бит нужно потратить $8.2 миллиона.

Ничто не говорит о том что такие алгоритмы вообще могут быть найдены. Скорее потенциальная угроза безопасности электронных систем может исходить от «человеческого фактора». Излишне, видимо, говорить о том, что компьютерные центры, занимающиеся ключевыми операциями: денежной эмиссией электронных наличных, учетом и взаиморасчетами (клирингом) между участниками расчетов, должны охраняться примерно также как хранилища золотовалютных запасов и госбанки. А то, что даже в госбанке не все оказываются, мягко говоря, чисты на руку, известно у нас всем. Так что, в принципе конечно, нельзя исключить подкуп и шантаж персонала, в результате которого, преступники могли бы завладеть ключами, паролями, цифровыми подписями и получить контроль над компьютером. Это, правда, маловероятно, так как в системах с хорошим уровнем безопасности части наиболее важной информации распределены среди довольно большого количества работников и компьютеров, так что никто всего не знает, и нужна кооперация всех этих сотрудников для получения полного контроля над системой. Это резко снижает риск. И вообще, все-таки эта проблема не самого Internet, на который по инерции все еще продолжают «наезжать» журналисты и брюзжать банкиры, так как уже отмечалось, сам процесс передачи информации и самих денег сегодня вполне защищен.

Перспективы развития электронных денег

По мнению некоторых аналитиков, в скором времени электронные средства расчетов полностью вытеснят с рынка наличные деньги и чеки, поскольку они представляют более удобный способ оплаты за товары и услуги.

По подсчетам компаний ABA/Dove, электронные платежи вскоре могут вытеснить наличные деньги и чеки, поскольку уже сегодня каждая вторая покупка в магазине совершается с использованием электронных средств оплаты. Наличные остаются главным средством оплаты в традиционных магазинах лишь для 33% покупателей.

В то время как большинство онлайновых покупок совершается при помощи кредитных карт, почти половина респондентов используют в электронной коммерции чеки и денежные почтовые переводы, а четверть виртуальных покупателей пользуются Р2Р-платежами.

Две трети потребителей оплачивают хотя бы один ежемесячный счет электронными средствами, включая кредитные/дебетовые карточки, Analysti считают, что к 2003 году онлайновая оплата счетов достигнет значительных объемов, поскольку большинство пользователей начнет использовать или увеличит использование этой платежной опции. Вместе с этим значительно сократится использование «бумажных» платежей — 21% респондентов заявили, что они намерены отказаться от оплаты своих счетов по чекам.

Однако специалисты предупреждают, что в данной области банки столкнутся с конкуренцией со стороны провайдеров финансовых услуг, учитывая, что провайдер, который предоставит пользователям удобный и простой интерфейс сможет удерживать их в течение длительного времени.

Рост оборотов электронной коммерции «Business to customer» в Российской Федерации, млн. долл. (по данным The Economist, Boston Consulting Group):

Рост электронной коммерции в секторе «Business to customer», млрд. долл. (по данным eMarketer):

Доля электронной коммерции в ВВП (gross domestic product) США (по данным eMarketer):

Gross domestic product (GDP) = 8,800 млрд. долл.

Gross domestic product (GDP) = 9,525 млрд. долл.

Активная Интернет-аудитория в Российской Федерации по данным РОЦИТ, млн.чел.:

С момента своего образования на российском рынке биржи, торговые площадки используют современные технологии, создавая практически с нуля уникальные по своим характеристикам системы, пытаясь охватить весь рынок, все регионы России. Развиваясь в русле передовых мировых тенденций, организованная электронная торговля становится все более привлекательной на мировом рынке. Возникли предпосылки для сближения и связи торговых площадок как внутри Российской Федерации, так и за ее пределами. Сегодня информационные технологии определяют лицо мирового финансового рынка. Мировые финансовые рынки становятся все более глобальными, и Россия идет в русле этого процесса. Вызовом времени является интернационализация всемирного хозяйства, которая сегодня выступает в качестве глобально интегрированной хозяйственной системы.

Наша страна собирается сделать важный шаг — вступить во Всемирную торговую компанию (ВТО). Необходимым условием вступления в ВТО является интеграция Российской Федерации в международный финансовый рынок. Поэтому, говоря о перспективах развития российского рынка, в качестве одного из главных этапов можно выделить интеграцию в инфраструктуру мирового рынка капитала. Эта работа уже началась. Электронные технологии стремительно развиваются. Сегодня уже трудно представить нашу жизнь без Интернета. В последние несколько лет в мире быстро растет популярность торговли акциями компаний через Интернет. Индивидуальные инвесторы получили возможность заключать сделки, по сути, не выходя из дома. В 1999 году было положено начало развития Интернет-трейдинга на рынке акций Российской Федерации.

Общий объем сделок через Интернет на российском рынке постоянно растет, и по некоторым оценкам уже в 2001 году составил около 40% совокупного оборота рынка акций. К примеру, в декабре 2001 года уже порядка 47% объема торгов и около 70% сделок на рынке акций ММВБ было заключено через Интернет. Торговля через Интернет сегодня наиболее простой и удобный доступ частных инвесторов на финансовых рынках. С распространением Интернет-трейдинга стало увеличиваться число сделок небольшого объема. Иными словами, опережающими темпами растет активность клиентов на рынке акций и доля клиентских операций в общем обороте.

Интересно отметить, что лидерами во внедрении и продвижении Интернет-трейдинга на российском рынке акций оказались не крупные, а динамичные брокерские фирмы, которые теперь устойчиво входят в первую десятку участников рынка по оборотам. В то же время крупные брокерские организации и банки начали осваивать новую услугу значительно позже. Сегодняшние реалии таковы, что побеждает не «большая», а «быстрая» фирма.

Получив по ряду причин начало на рынке акций, Интернет-трейдинг уверенно развивается в настоящее время и на других секторах финансового рынка: государственных ценных бумаг; валютном; срочном.

В будущем развитие Интернет-трейдинга будет определяться следующими основными тенденциями. Прежде всего, расширится как спектр рынков и торгуемых инструментов, предлагаемых в рамках систем Интернет-трейдинга, так и предлагаемый сервис и спектр дополнительных услуг для клиентов на базе их полной автоматизации. Мы увидим более тесную взаимосвязь в рамках одной Интернет-системы функций банковских систем, Интернет-трейдинга и систем депозитарного и бэк-офисного обслуживания. Кроме того, более активно будет продолжаться процесс расширения аналитической и информационной поддержки клиентов на основе интеграции с информационными и аналитическими Интернет-системами, разрабатываемыми информационными агентствами.

При условии низкого уровня развития телекоммуникационных сетей, особенно в регионах Российской Федерации, безусловно, одним из приоритетных направлений развития станет повышение качества работы, улучшение потребительских свойств систем Интернет-трейдинга. Решение этой проблемы лежит не только в области совершенствования применяемых технических и программных средств Интернет-трейдинговых систем, но и в области создания систем нового поколения, позволяющей существенно расширить технологические возможности обслуживания клиентов и повысить качество их работы.

Очень важным фактором, влияющим на процесс развития Интернет-бизнеса на финансовых рынках, в самое ближайшее время, с появлением соответствующей нормативной базы, несомненно, станет необходимость обязательного применения в системах удаленного доступа через Интернет сертифицированных программных средств защиты информации и электронной цифровой подписи. 10 января 2002 года президент РФ В. В. Путин подписал Федеральных закон «Об электронной цифровой подписи», направленный на обеспечение правовых условий использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе.

С появлением Интернет-технологий возникла реальная необходимость соединить разрозненные технологические звенья процесса обслуживания клиентов в единую цепочку. Инвесторы теперь могут с помощью автоматизированных систем следить за всем процессом инвестирования и управлять своими активами в режиме реального времени. Такой подход требует постоянной модернизации программных продуктов и всех систем различного функционального назначения с цепью возможности их информационной взаимосвязи в режиме реального времени либо их объединения предприятий в единые программно-технические комплексы многофункционального назначения.

Интерактивная торговля, по-видимому, становится повсеместной. Или так только кажется? В многочисленных отчетах утверждается, что лишь треть всех пользователей Internet действительно совершает покупки, а большинство остерегается подобных сделок из соображений безопасности. В ответ торговые фирмы пытаются найти способ превратить заинтересованных в их услугах, но недоверчивых людей в Web-покупателей. Возможным решением в данном случае могут стать электронные деньги.

Несмотря на все перечисленные плюсы электронных денег они не пользуются высокой популярностью. Однако по прогнозам GartnerGroup, в ближайшие пять лет технология электронных денег будет значительно усовершенствована, и к концу 2009 года объем электронных платежей составит 60% всех интерактивных транзакций, хотя сейчас этот показатель не превышает 14%.

Организации, принимающие электронные деньги, могут рассчитывать на снижение расходов, вызванных неоплатой счетов при использовании кредитных карт, а также на расширение объема коммерческих сделок между производителями и потребителями, а также между отдельными пользователями.

Некоторые ведущие организации, работающие в этой области, предлагают производителям и потребителям средства проведения интерактивных сделок, используя электронные деньги. Уже существует ряд хорошо известных и крупных узлов, где фирмы могут подписать соглашение об использовании средств электронной оплаты. К подобным решениям. В частности, относятся службы PayPal организации X.com, Flooz одноименной фирмы и пакет продуктов Monneta организации ecash Techologies.

Ударной же технологией для электронных денег, которая уже скоро (примерно через год) взорвет платину сдерживающую бизнес в Internet, является технология smart-card, то есть пластиковых карт с компьютером и криптографическим программным обеспечением внутри.

Такая карта, как уже отмечалось будет годна не только для оплаты товаров в магазинах, но и для расчетов в Internet. Это будет очень скоро (хотя уже сегодня в Российской Федерации появились, основанные на smart-картах, электронные деньги, помеченные для «для уплаты штрафов ГАИ») однако, сейчас реально работают другие электронные платежные системы. Ими просто воспользоваться, и тем, кто уже созрел для компании своего виртуально бизнеса, полезно начать именно с них, тем паче, что с введением в широкий оборот smart-карт технология виртуального бизнеса не изменится (хотя и будет уже настолько проста, что любая школьница будет в состоянии его организовать).

Технология электронных денег привлекает к себе немалый интерес, и многие торговые фирмы начинают использовать такую форму и такие средства оплаты.

Электронные деньги обещают превратить потребителей, предпочитающих сейчас самые разные способы делать покупки, в покупателей, для которых альтернативы Internet-магазинам Web не существует.

Многоуровневая система позволит легко переслать деньги от селения в дебрях Парагвая в сибирскую деревню, позволит устанавливать денежные связи между любыми людьми на Земле, где бы они ни находились, превратит все Человечество в единый финансовый социум.

Открытый для денег мир станет открытым для людей, для товаров, для идей, для любого общения. Именно электронные деньги осуществят вековечную мечту Человечества об объединении предприятий людей. Именно электронные деньги ликвидируют все границы, превратят границы в понятия картографические, а затем, возможно, и вообще ликвидируют их.

Человек сможет свободно поехать в любую точку Земли всего лишь с одной карточкой в кармане и найти там пищу и кров, развлечения и все, что ему необходимо, естественно, если на этой карточке, точнее, на счете в банке, который управляется карточкой, есть деньги. Просто деньги. А не деньги американские или японские. А в дальнейшем можно представить, что не потребуется и самой карточки, номер банковского счета может быть записан на ладони невидимой и несмываемой краской, идентификация личности и его счета будет осуществляться по папиллярному узору на его пальце.

Можно предположить, что не нужны будут никакие паспорта и прописки, номер банковского счета станет единственным идентификатором личности человека, причем идентификатором уникальным, единственным, идентификатором от рождения до смерти и даже после смерти.

Все его банковские операции — его покупки, поступления и иные финансовые движения в течение определенного времени могут храниться в банке.

Таким образом, мир вступает в ХХI веке в эпоху не правового, а финансового общества. Управлять поведением индивида будет уже не право, которое надо знать, надо понимать, надо где-то что-то читать и помнить. В эпоху электронных денег большинство нарушений будут просто невозможными просто потому, что их не пропустит компьютер. Если запрещены наркотики, то вы их не сможете купить просто потому, что компьютер не пропустит платеж от физ. лица производителю наркотических средств. Если запрещено приобретение частными лицами каких-то опасных продуктов — радиоактивных веществ, ядов, оружия и т.д., то физ. лицо не сможет их приобрести, потому что платеж от физлица к предприятиям- производителям или поставщикам будет просто заблокирован в банковском компьютере.. А тем, за что невозможно заплатить, невозможно и обладать. Конечно, может какой-то мастер сделать пугач для самого себя, но, понятно, что такая «преступность» обществу ничем не грозит, аналогично тому, как десяток мальчишек, пробегающих в метро без монеты, не представляют для метрополитена никакой опасности или финансового ущерба. Так что малая преступность обществу вовсе не опасна, скорее даже полезна, главное чтобы не было возможностей для массовой преступности, ее ликвидируют электронные деньги.

Итак, электронные деньги — это общество свободы, общество, в котором человек свободен в своем передвижении по всему миру — не только белый человек из Северной Америки и Западной Европы, а любой человек на Земле. Это общество подлинно равных людей в том смысле, что рамки поведения задаются, фактически, компьютером, которому невозможно дать взятку или задобрить, который не способен делать каких-либо различий между людьми — будь то дворник или президент, где ваши права зависят не от чиновника, который может разрешить, а может не разрешить. Здесь все предельно просто. Компьютерная программа запрещает это действие — оно будет запрещено, и любые мольбы, «подходы» и взятки бессильны его уломать. Так что мы действительно видим, идея правового государства — это вчерашний день человеческой цивилизации, ХХI век не век права, а век финансового регулирования человеческого поведения через бездушные универсальные единые алгоритмы, финансового запрета, создающие широчайший простор для допустимых действий. Это такая свобода, перед которой свободы правового государства будут казаться настоящим рабством и чиновничьей деспотией. Человек ощущает обиду, если знает, что может, но нельзя, так как запрещают человек или циркуляр. А на машину у него не может быть обид, никто не обижается на турникет в метро, который не пропускает без жетончика. Такова разница между правовым (юридическим) и финансовым социальными устройствами.

Проблемы внедрения электронных денег

Центробанки большинства стран очень настороженно относятся к развитию электронных денег, боясь неконтролируемой денежной эмиссии и других возможных злоупотреблений; хотя электронная наличность может обеспечить массы преимуществ, таких как быстрота и удобство использования, большая безопасность, меньшие транзакционные сборы, новые возможности для бизнеса с переносом экономической активности в Интернет. Существует много спорных вопросов касательно внедрения электронных денег. Введение электронных валют вызывает ряд вопросов, таких как принципиально не решённые проблемы по сбору налогов, обеспечения эмиссии ценных бумаг, отсутствия стандартов обеспечения выпуска и обращения электронных нефиатных денег, опасения об использовании электронных платежных систем для отмывания денег.

Для оборота электронных денег используются достаточно сложные технологии, и коммерческие банки не всегда хотят и способны самостоятельно развивать новые продукты.

Основными причинами нежелания банков развивать проекты, связанные с электронными деньгами, являются:

— необходимость финансировать разработки, плодами которых могут пользоваться конкуренты;

— трудности кооперации с другими банками с целью разделить издержки на инновационные разработки;

— каннибализация уже существующих банковских продуктов новыми;

— отсутствие квалифицированных специалистов в собственном штате;

— неуверенность в надёжности аутсорсеров.

На фоне проблем с реализацией проектов «электронных денег» коммерческими банками на рынке появляется множество мелких проектов и стартапов, основными проблемами которых на данный момент являются:

— крайне малый размер реального рынка «электронных денег»;

— приоритетная ориентированность законодательств в области платёжных систем на банковскую отрасль;

— неготовность регуляторов пустить на рынок платёжных систем компании-«не банки»;

— большое количество конкурирующих и плохо ориентированных на своих потребителей технологий и отсутствие стандартов.

Очевидно, что проблемы нового рынка «электронных денег» могут решаться длительным эволюционным путём либо с помощью больших инфраструктурных проектов, инициируемых государствами (например, российская Национальная система платежных карт или украинская НСМЭП).

Источники и ссылки

korzh.net — Статьи по программированию на PHP, C#, Python и Java, и для Android

znanie.podelise.ru – сборник рефератов и курсовых работ

robexchange.com.ua — Сервис по обмену титульных знаков

compblog.ilc.edu.ru – блоги с тематикой Физические основы элементной базы современных ЭВМ

plategsystem.at.ua – Всё о платежных системах

investpro.at.ua – сайт об инвестициях в интернете

y-money.com.ua – независимый обменный пункт

thalion.kiev.ua – информационный сайт об IT

shag-vpered.at.ua – сайт о заработке в интернете

zarabotay-deneg.ucoz.ua – сайт о заработке в интернете

grandars.ru – энциклопедия экономиста

support.it-oskol.ru — Поддержка пользователей АйТи Оскол

coolreferat.com – сборник рефератов

tadviser.ru — российский интернет-портал и аналитическое агентство

firstwm.ru – сайт об электронных деньгах

bestreferat.ru – сборник рефератов

allbest.ru – сборник курсовых и рефератов

wmx.ru – информационный портал о системе Webmoney

ioi-911.ucoz.ru – информационный сайт о компьютерной индустрии

ru.wikipedia.org – свободная энциклопедия Википедия

hyip.ucoz.ua — Обзор HYIP фондов

btcsec.com — информационный ресурс о сети Bitcoin

earninguide.biz – все о заработке в интернете

roboxchange.com — Центр Интернет платежей

cyberplat.ua – сайт организации КиберПлат

bonusmania.ru – все бонусы интернета

compress.ru – интернет-журнал Компьютер пресс

georgq.web-box.ru – сайт об электронных деньгах

alertpay.ru — платежная система Alertpay

e-profit.com.ua – сайт о заработке в интернете

paysystems.org.ua – сайт об электронных платежных системах

mozol.net – сайт о работе в интернете

webtransfer.ru – обменный онлайн-сервис

kazinoigra.ru – онлайн-казино

el-business.ucoz.ru – сайт об электронном бизнесе

images.yandex.ua — Яндекс-картинки

video.yandex.ua — Яндекс-видео

Google.com — поиск картинок и видео

youtube.com — хостинг видео

Энциклопедия инвестора. 2013.

наличные деньги, на карту, электронный кошелек, расчетный счет

Начинающему предпринимателю важно правильно принимать платежи. Нельзя просто взять деньги и положить в карман, никому об этом не сообщив, — за это накажут. Чтобы вы не нарушили закон, расскажем, куда и как правильно принимать деньги, чтобы не было проблем с налоговой.

Покупатели могут платить вам как угодно — ходить в банк с квитанцией или переводить со счета сим-карты. Для вас важно, куда и в каком виде вам поступают деньги — наличкой, на карту, электронный кошелек или счет.

Когда можно брать наличные и как это делать

Это могут все — и физические лица, и самозанятые, и ИП с юридическими лицами. Но есть пара нюансов.

Если работаете как физическое лицо, каждый год весной нужно заполнять декларацию 3-НДФЛ и платить по ней 13% от дохода. Но учтите, что регулярно работать как физлицо не получится — это уже незаконное предпринимательство. Так можно выполнять только какие-то разовые работы или, например, распоряжаться личным имуществом — сдавать квартиру, продавать вещи, бывшие в употреблении, подрабатывать на BlaBlaCar.

Если вы живете в Москве, Московской области,Татарстане, Калужской области или оказываете услуги людям оттуда, регистрируйтесь как самозанятый. Самозанятые работают легально, платят налоги, но экономят на взносах в страховые фонды. Если принимаете платежи как самозанятый, по каждому платежу нужно формировать чек в приложении «Мой налог», а потом раз в месяц платить налоги. Они начисляются так:

- 4% от суммы продаж физическим лицам;

- 6% от суммы продаж юридическим лицам.

У индивидуальных предпринимателей и юридических лиц все немного сложнее. Согласно 54-ФЗ, они могут принимать наличные только через онлайн-кассу вне зависимости от того, был ли заключен договор с покупателем. У ИП дополнительное ограничение: по одному договору можно принять наличными не больше 100 000 ₽.

Онлайн-касса обязательно нужна ИП и компаниям, принимающим наличные. Но ИП без наемных работников получили отсрочку — им можно установить онлайн-кассу в 2021 году, а пока работать по договору.

Как принимать наличные. В офлайне все просто, по крайней мере, если вы самозанятый или физическое лицо. Открыли небольшой ларек, продаете торты на заказ, ремонтируете квартиры или распродаете хлам из гаража — просто берите деньги и платите потом налоги.

Если вы ИП или юридическое лицо, нужно:

- купить онлайн-кассу и фискальный накопитель к ней;

- подключиться к оператору фискальных данных, чтобы он передавал данные о продажах в ФНС;

- выдавать чеки при каждой покупке.

Если продаете и офлайн, и онлайн, подключите ЮKassa. Мы разработали специальное решение для тех, кто должен работать по 54-ФЗ. Поможем интегрировать наш сервис с онлайн-кассой, и ФНС будет получать данные обо всех продажах в сети.

Если хотите подключить ККТ (контрольно-кассовую технику) легко и быстро, используйте облачную онлайн-кассу. Зарегистрируйтесь, и сервис:

- предоставит кассовый аппарат в аренду;

- поможет подключиться к оператору фискальных данных;

- подготовит документы.

Если нет задержек в налоговой, подключение занимает три рабочих дня. Через три дня сможете принимать платежи по 54-ФЗ, а сервис поможет с настройкой формы для приема денег.

Чтобы принимать наличные онлайн, подключите Яндекс.Доставку. Покупатели будут отдавать деньги курьеру наличными, а он перечислит их вам на счет, карту или электронный кошелек.

А если я хочу принимать платежи на карту?

Если вы — физическое лицо или самозанятый, просто принимайте платежи и платите с них налоги.

Если вы работаете как индивидуальный предприниматель, все сложнее. Согласно письму ФНС, можно принимать деньги на личную карту, но потом их нужно снять в банкомате и положить на расчетный счет. Что будет, если не класть их на счет, непонятно. Можно сделать наоборот — принять оплату на расчетный счет, привязать к нему карту и оплачивать с нее личные покупки.

Юридическим лицам нельзя принимать платежи на карту. Они могут открыть корпоративную банковскую карту, но только для расходов. Например, выдавать карты командировочным из Москвы в Таганрог, чтобы они оплачивали себе жилье и еду.

Как принимать деньги на карту. В офлайне просто — даете клиенту номер карты, счета или телефона, к которому она привязана. Он переводит деньги через банкомат или интернет-банкинг.

В онлайне это можно делать так. Если вы ИП, по закону нужна онлайн-касса. А еще нужно как-то сообщить кассовому аппарату, что оплата прошла и пора выбивать чек, а заодно передать названия и цены товаров (или услуг), за которые вам заплатили. Подключите ЮKassa — она «подружит» онлайн-кассу с магазином, и вы будете получать деньги на карту.

Если вы самозанятый или работаете как физическое лицо, онлайн-касса не нужна. Просто подключите ЮKassa и вставьте форму для оплаты на сайт или отправляйте покупателям счета. Покупатели смогут оплачивать товары или услуги с сайта, через социальные сети или мессенджеры.

А на электронные кошельки тоже можно?

Да. У самозанятых и физических лиц все как обычно — принимайте деньги и платите налоги. А электронные кошельки ИП и юридических лиц отличаются от обычных. Согласно 161-ФЗ, нужно зарегистрировать корпоративный электронный кошелек: указать сведения о предпринимателе или компании, привязать его к расчетному счету и сообщить об открытии в ФНС.

Как принимать деньги на электронный кошелек. В офлайне легко. Допустим, вы открыли салон красоты и решили порадовать клиентов самыми разнообразными способами приема оплаты. Распечатайте реквизиты кошелька и повесьте листок на стену или сделайте QR-код, который бы отправлял человека по ссылке на оплату в электронный кошелек.

Если работаете онлайн, снова поможет ЮKassa. Покупатели смогут оплачивать покупки самыми разными способами, а сервис будет перечислять их на ваш кошелек. Также в ЮKassa можно выставлять счета: вы сами указываете сумму и наименование товара, отправляете счет покупателю, а он оплачивает его в один клик с карты или кошелька ЮMoney.

ИП и юридические лица, принимающие оплату на электронный кошелек, тоже обязаны использовать онлайн-кассу.

Как принимать деньги на расчетный счет

У физических лиц и самозанятых есть только счет, к которому привязана карта. Его номер можно использовать для переводов, деньги поступят на карту.

Индивидуальные предприниматели и юридические лица могут принимать оплату сразу на расчетный счет. Для этого нужно будет заключить договор с контрагентом, выставить ему счет, подписать акт. Но есть один плюс — если работаете исключительно с безналичными платежами, онлайн-касса не нужна вообще: ни сейчас, ни потом.

Получить деньги на расчетный счет юридического лица просто. Вывести их оттуда на личные нужды сложнее — нужно будет выплатить себе зарплату. С зарплаты нужно заплатить более 30% в фонды и удержать 13% в качестве НДФЛ.

Можно выплатить деньги как дивиденды, если у вас акционерное общество. Но для этого придется проводить собрание акционеров и решать, кто и сколько получит. У ИП таких проблем нет — они просто тратят деньги с карты, привязанной к расчетному счету, или выводят наличку — это тоже разрешено.

Как принимать платежи на расчетный счет. В офлайне подпишите договор и отправьте покупателю счет на оплату. Поставляете партию из 10 000 игрушек — подписали договор, выставили счет, получили деньги и отправили заказ.

В онлайне подключитесь к ЮKassa. Покупатели будут оплачивать покупки прямо в виджете на сайте, в социальных сетях и мессенджерах и другими способами. Вы будете получать деньги прямо на расчетный счет. Если вам платят со счета, то больше ничего не нужно. Если платит физическое лицо или покупатель перечисляет деньги с карты, вносит их в кассу наличными, то нужна онлайн-касса.

ЮKassa помогает принимать платежи в онлайне вообще любым способом. Покупатели могут платить наличными, балансом мобильного, картой и другими способами везде: например, на сайте, в Instagram или Telegram. В Instagram можно выставить покупателю счет, в Telegram — принять платеж прямо в приложении. Деньги будут поступать вам на карту, электронный кошелек или счет. Поможем работать по 54-ФЗ и предоставим удобный личный кабинет с информацией обо всех платежах.

Что выгоднее и как платить меньше налогов

Все индивидуально и зависит от того, как вы оформлены и какую форму налогообложения выбрали:

- физические лица платят 13% с полученного дохода, других вариантов нет;

- самозанятые платят 4% с продаж физическим лицам и 6% с продаж юридическим лицам;

- индивидуальные предприниматели платят от 6% в зависимости от формы налогообложения, перечисляют взносы за работников и удерживают НДФЛ с их зарплаты;

- юридические лица тоже платят от 6% и оплачивают взносы, удерживают НДФЛ.

Меньше всего ставка у самозанятых. Но если ваш доход больше 2,4 млн ₽ в год, нужно выбрать другую форму деятельности. ИП и юридические лица тоже могут платить 6%, если выберут УСН — упрощенную форму налогообложения.

Нужно считать все в каждом конкретном случае.

Например, при доходе 240 000 ₽ в год физическое лицо заплатит 31 200 ₽. А индивидуальному предпринимателю на УСН без работников придется заплатить 6% налога — 14 400 ₽ — и 36 238 ₽ обязательных взносов. Получается, он заплатит в бюджет в общей сложности 50 638 ₽. А если работает онлайн, ему нужно будет еще отдать процент с каждого платежа агрегатору. Самозанятый же заплатит всего 9 600 ₽, если продает только физическим лицам.

Выбрать с первого раза правильные формы бизнеса и налогообложения сложно. Поэтому мы создали конструктор бизнеса. В рамках сервиса:

- помогаем выбрать самую выгодную форму ведения бизнеса и налогообложения;

- готовим документы для регистрации, отправляем их в налоговую;

- привозим готовые документы на дом с курьером в удобное для вас время;

- помогаем открыть расчетный счет.

С нами можно открыть компанию, не выходя из дома. Поможем не только зарегистрировать бизнес, но и настроить форму для приема платежей, подключить ее к сайту, запустить контекстную рекламу.

Повторим: как принимать платежи бизнесу

Наличные могут принимать все. Самозанятые отчитываются по ним чеком, физические лица — декларацией 3-НДФЛ, а индивидуальные предприниматели и компании проводят оплату через онлайн-кассу. Но ИП не могут принимать более 100 000 ₽ по одному договору.

Переводы на карту доступны самозанятым и физическим лицам: самозанятые выписывают чек, физические лица заполняют декларацию. ИП могут открыть карту, привязанную к расчетному счету, и тоже получать на нее деньги, проводя каждый платеж через онлайн-кассу.

Электронные деньги тоже доступны всем. Но ИП и юридические лица по 161-ФЗ должны регистрировать корпоративный кошелек. Отчитываться о таких платежах нужно как обычно: самозанятым — чеками, физическим лицам — декларацией. ИП и юрлица проводят платежи через онлайн-кассу.

Платежи на расчетный счет доступны ИП и юридическим лицам. Если принимать только безналичный расчет, онлайн-касса не нужна.

E-money, PSP Лицензии

Лицензия платежной системы PSP лицензии, EMI лицензии

Платежные лицензии в оффшоре и в Европе

Предлагаем услуги регистрации и запуска платежной системы — Услуги создания надежного и эффективного сервиса для обработки электронных платежей онлайн.

Опыт работы в финансовом секторе позволяет нам предлагать клиентам большой выбор стран для регистрации платежных систем, инвестиционных фондов и брокерских компаний.

Мы получаем лицензии платежных систем в разных странах, включая европейские, оффшорные и страны Азии.

Из Европейских стран мы предлагаем получить лицензию на платежную систему в Литве, Чехии, Грузии, Латвии, Эстонии, Великобритании, а также рассмотреть Мальту и Кипр.

ПОЛНЫЙ СПИСОК ЮРИСДИКЦИЙ ПО ПЛАТЕЖНЫМ СИСТЕМАМ СМОТРИТЕ ВНИЗУ СТРАНИЦЫ

Из оффшорных стран лучшим предложением финансовых лицензий на сегодня является компания, получившая платежную лицензию на Белизе.

Надежным юридическим фундаментом для создания вашей платежной системы послужат лицензии Белиза на международные денежные переводы и международные и международные обработки платежей (Money Transmission and Payment Processing).

Такая известная платежная система как Advanced Cash Limited зарегистрирована на Белизе и получила от Комиссии по международным финансовым услугам (IFSC) лицензии Money Transmission and Payment Processing.

Белиз является самой удобной и менее бюрократичной юрисдикцией для получения финансовой лицензии.

Общие требования и весь процесс получения лицензии относительно несложные по сравнению с другими юрисдикциями. А сроки получения лицензии 3 месяца и отсутствие налогов радуют всех клиентов без исключения. По этим причинам Белиз является одной из самых привлекательных зон для получения лицензии на платежную систему.

Исходя из пожеланий клиентов, наши специалисты разрабатывают индивидуальные схемы получения платежных лицензий и в других юрисдикциях, таких как Британские Виргинские острова, Каймановы острова и прочих, с учетом «невидимости» бенефициаров, акционеров. Мы предлагаем также услуги номинального сервиса.

Из стран Азии наиболее благоприятной к регистрации платежной системы является Гонконг, ведь Гонконг – это финансовый и коммерческий бизнес центр всей Азии.

ПОЛНЫЙ СПИСОК ЮРИСДИКЦИЙ ПО ПЛАТЕЖНЫМ СИСТЕМАМ СМОТРИТЕ ВНИЗУ СТРАНИЦЫ

EMI or PSP licensing

Что такое EMI?

EMI – Electronic Money Institution (or Issuer), что в переводе значит Учреждение электронных денег; это юридическое лицо, которое имеет право выпускать электронные деньги и осуществлять платежи, связанные с электронными деньгами.

На каком основании компания имеет право выпускать электронные деньги?

Только получив специальную финансовую лицензию (Electronic Monney License) юридическое лицо имеет право заниматься выпуском элеткронных денег и предоставлять услуги, связанные с этим.

Европейский Парламент и Совет Европы приняли директиву, которая была адаптирована, большинством европейских стран. Закон о платёжных услугах и электронных деньгах определил новый вид участников финансового рынка – Эмитент Электронных Денег.

Какие услуги может предоставлять учреждение электронных денег (ЕМИ)?

Эмитент электронных денег ведёт свою деятельность с использованием электронных (виртуальных) денег, выпущенных им самим, в обмен на денежные средства, полученные от его клиентов. Клиенты, получив электронные деньги в обмен на свои натуральные деньги, могут производить платежи другим клиентам эмитента, готовым принять за свои услуги или товары электронные деньги данного эмитента.

Эмитент, выпуская электронные деньги, берет на себя обязательства откупить электронные деньги у любого держателя этих электронных денег в любой момент.

Определены две основные формы существования электронных денег на физических носителях – смарт-карты, и виртуально в сервере платёжной системы.

- Клиент производит платёж на банковский счёт Эмитента

- Эмитент производит эмиссию электронных денег, и на счёте клиента появляются электронные деньги на сумму перечисленных Эмитенту денежных средств

- Действия по приобретению электронных денег делают и другие клиенты Эмитента

- Клиенты, используя Систему электронных денег, рассчитываются с торговцами, приобретая у них товары или услуги

- Торговец принимает электронные деньги как оплату за свои товары или услуги

- Торговец производит передачу электронных денег внутри Системы своим поставщикам, которые также являются клиентами Эмитента

- Поставщик реализует электронные деньги, а Эмитент откупает у него электронные деньги и переводит денежные средства банковским переводом со своего банковского счёта на банковский счёт поставщика.

Что такое PSP?

Payment Service Providers (PSP) – это платежные предприятия, участники финансового рынка, действующие на основании Закона о платёжных услугах и электронных деньгах. Это юридические лица, имеющие право проводить платежи в соответствии с их регистрацией и лицензией.

Функция платёжного предприятия заключается в финансовом посредничестве в выполнении платежей клиентов. Платёжное предприятие представляет собой канал движения денежных средств, не принадлежащих самому платёжному предприятию.

Платёжное предприятие может организовывать, например, сбор коммунальных платежей и дальнейшее распределение средств между поставщиками коммунальных услуг, приём платежей для третьих лиц (например, интернет-торговцев или мобильных операторов). Так же за счёт собственных средств может предоставлять услугу быстрых переводов между различными финансовыми организациями различных регионов.

Основным отличием использования электронных денег от использования платёжных услуг является то, что у клиента эмитента имеется счёт электронных денег в платёжной системе эмитента, и использует его клиент для:

- Принятия электронных денег в оплату своих услуг или товара

- Аккумулирования средств от большого количества мелких платежей

- Деления больших платежей и использования частей по разному назначению

- Конвертации электронных денег из одной валюты в другую

- Хранение средств не ограниченное время

- Взаиморасчёты с поставщиками, которые также являются клиентами Общества

- Реализации электронных денег и получения реальных денег на свой банковский счёт

В каких странах мы предлагаем получить лицензию на электронные деньги?

Чешская Республика, Литва, Великобритания, Эстония, Кипр, Латвия, Мальта, Грузия и другие страны.

Детальную информацию об этих странах вы можете найти внизу страницы.

В качестве альтернативы Европе мы предлагаем вам получить финансовую лицензию в Белизе.

Требования и ограничения, накладываемые на эмитента электронных денег

Согласно принятому законодательству, существует несколько ограничений для работы эмитента электронных денег.

В разных европейских странах эти лимиты и ограничения могут отличаться. Например, в Латвии, если предусмотренный в бизнес плане размер эмитируемых электронных денег не превысит 2 миллиона евро в год, то компания может начать свою деятельность без получения лицензии на основании регистрации. В Чехии размер эмитируемых электронных денег равняется 5 миллионам евро.

После превышения данных лимитов эмитент электронных денег обязан получить полноценную лицензию, наполнить уставной капитал, который должен составить минимум 350 тысяч евро, а также пройти сертификацию PCI DSS. Что такое сертифицакия PCI DSS читайте здесь. В случае получения лицензии подготавливается информация и документы, указанные в законе

Более подробно о требованиях и документах мы рассказываем клиентам на встрече, когда мы убедимся, что необходим действительно данный вариант – получение полной лицензии.

В чем возникают сложности при получении лицензии на электронные деньги (ЕМИ)?

Как правило, клиенты, которые обращаются за созданием своего учреждения электронных денег, уже готовы финансово регистрировать предприятие и получать все необходимые документы. У многих клиентов уже есть опыт работы провайдером подобных услуг. Основной проблемой на пути к получению лицензии на электронные деньги может быть квалифицированный персонал.

Без него будет невозможно получить лицензию на электронные деньги. Как правило, в любой стране ЕС, куда бы мы не обратились за получением лицензии (Мальта, Чехия, Кипр, Латвия, Эстония, Германия) регулирующий орган будет тщательно проверять предоставленных менеджеров (директоров), которые будут управлять компанией. Согласно директиве ЕС, директоров должно быть минимум два. И оба должны быть резидентами Евросоюза. В некоторые страны моно подать 1 резидента ЕС и 2-го резидента СНГ.

Опыт и квалификация директоров компании должны быть подтверждены справками, дипломами, сертификатами и другими документами, которые регулятор будет проверять на действительность. Образование директоров не может быть техническим, только финансовым, экономическим, международным и подобным высшим.

Если вы планируете создать компанию электронных денег, мы предлагаем делать это в следующем порядке:

Осуществить регистрацию компании и работать на основании малой лицензии (или регистрации компании). В этом случае, необходимо подготовить меньший пакет документов, что с одной стороны упростит процесс прохождения необходимой процедуры для начала деятельности, с другой стороны – позволит обнаружить и уладить на первичном этапе все возможные претензии регулятора относительно членов правления и бизнес плана (основа которого потом будет использоваться для получения полной лицензии), и с третьей стороны – позволит познакомиться с регулятором вам как компании для облегчения последующей возможной процедуры получения лицензии.

Читайте также наши статьи на актуальные темы:

1. Лицензия на электронные деньги

2. WB21 — банк принимающий биткоины

3. Налогообложение криптовалют: нужно ли платить налог на прибыль, полученную в биткоинах?

___________________________________________________________________________________________________________

Ключевые слова: Получение лицензии на электронные деньги, европейская лицензия для работы с электронными деньгами, e-money license, PSP, EMI, лицензия на электронные платежи, лицензия на платежи, Electronic money institution, лицензия электронных денег в ЕС, лицензия на криптовалюту

Правила торговли электронных денег

% PDF-1.6 % 3 0 obj > эндобдж 97 0 объект > поток application / pdf

Требования к фирмам, оказывающим платежные услуги, и фирмам, занимающимся электронными деньгами

Учреждения электронных денег

Учреждения, занимающиеся электронными деньгами (которые имеют дополнительное разрешение на выпуск электронных денег), обладают меньшей гибкостью. Британские фирмы, регулируемые в соответствии с EMR как учреждение, занимающееся электронными деньгами, не имеют права на освобождение от аудита, независимо от их размера.

Как и в случае с другими фирмами, оказывающими платежные услуги, от учреждения, занимающегося электронными деньгами (которое не ведет какой-либо другой нерегулируемый бизнес), не требуется предоставлять свою аудированную финансовую отчетность в Агентство по надзору за финансовыми услугами. Если фирма осуществляет другую нерегулируемую деятельность (и, следовательно, становится «гибридным бизнесом»), проаудированные финансовые отчеты должны быть представлены в Агентство по надзору за финансовыми рынками при их представлении в Регистрационную палату. Как и в случае с PSR, в EMR говорится, что аудитор должен сообщать определенные вопросы в FCA.

Аудиты соблюдения требований по охране труда

Для API и EMI, которые хранят средства клиентов, исторически не существовало требований к аудиту соответствия требованиям безопасности. Однако в своем окончательном руководстве для платежных фирм и фирм, занимающихся электронными деньгами, по защите средств клиентов (выпущенном в июле 2020 года), FCA прямо разъяснило, что оно ожидает, что эти фирмы будут организовывать ежегодный аудит соблюдения защитных требований в соответствии с PSR / EMR, если его финансовая отчетность проходит аудит.Эти аудиты аналогичны по своему характеру аудитам CASS, завершенным в соответствии с SUP 3.10. Эти контрольные аудиты должны проводиться аудиторской фирмой или другой независимой внешней фирмой или консультантом. FCA ожидает, что аудитор предоставит заключение, адресованное фирме:

.- , поддерживала ли фирма организационные меры, достаточные для того, чтобы соответствовать ожиданиям FCA в отношении соблюдения защитных положений EMR / PSR (как изложено в главе 10 документа Approach Document ) на протяжении всего периода аудита; и

- , соответствовала ли фирма этим ожиданиям на дату окончания периода аудита.

В своем руководстве FCA не указало, когда ожидается проведение первого ежегодного аудита соответствия фирм. Поэтому мы считаем, что это вступает в силу незамедлительно.

Разница между учреждениями электронных денег и платежными учреждениями в Европе | компании Comistar Global | Comistar

Многие компании связываются с нами, чтобы открыть свое новое предприятие в сфере FinTech или расширить свою деятельность на европейский рынок. Европейская сфера FinTech переживает бум — в последние годы появилось множество учреждений, занимающихся электронными деньгами (такие как Revolut, TransferWise, Monese, N26 и т. Д.), И эта среда становится все более конкурентной.Получение необходимых лицензий и привлечение клиентов — непростой процесс, особенно для новых стартапов. Любой «денежный бизнес» — это бизнес, основанный на доверии, и без предшествующего опыта завоевать это доверие непросто. Хотя наиболее важной частью этапа планирования является разработка уникального ценностного предложения и жизнеспособной ниши, также важно понимать, какая лицензия на самом деле понадобится бизнесу: лицензия учреждения электронных денег или лицензия платежного учреждения. Давайте разберем основные различия ниже.

Платежное учреждение в соответствии с Директивой PDS2 (Директива 2015/2336 / ЕС) предлагает услуги по выполнению платежных операций, включая кредитовые переводы и прямое дебетование, выпуск или приобретение платежных инструментов, денежные переводы, услуги обмена валюты и аналогичные услуги. Лицензия платежного учреждения подходит для процессоров кредитных карт, операторов платежных счетов, предприятий, занимающихся денежными переводами, предприятий по обмену валюты, компаний, инициирующих платежи, и т. Д. Требуемый капитал составляет 125 000 евро.

Учреждение электронных денег практически идентично, что сбивает с толку. Учреждение электронных денег согласно Директиве EMI (Директива 2009/110 / EC) — это бизнес, очень похожий на Платежное учреждение, но с одним ключевым отличием. Учреждение электронных денег (EMI) может выпускать электронные деньги (цифровой эквивалент наличных денег, хранящихся на электронном устройстве). EMI может делать все то же, что и Платежное учреждение, а также может предоставлять счета IBAN, платежные карты и электронные кошельки. Требуемый капитал составляет 350 000 евро.

Вы также можете отправить деньги на счет платежного учреждения, так в чем же именно разница? Разница заключается в характере операции . Если пользователь может внести деньги на счет и хранить деньги на счете для неограниченного использования, например, для получения зарплаты, покупки повседневных вещей, таких как еда или обувь, или оплаты электроэнергии, а также может отправлять деньги на другие (банковские) счета, снимите деньги из банкоматов — тогда требуется лицензия EMI. Если вы хотите, чтобы ваши клиенты могли использовать деньги на депозитном счете по своему усмотрению, вам следует подать заявку на получение лицензии учреждения электронных денег.

Счет платежного учреждения более ограничен. Должна существовать идентифицируемая транзакция, средства для которой отправляются обработчику платежей. Цель депозита должна быть определена заранее. Таким образом, если деньги переводятся на Платежный счет, они должны использоваться для некоторой предопределенной конкретной платежной транзакции, то есть вы не можете использовать Платежный счет для получения зарплаты и покупок, как если бы вы могли использовать учетную запись EMI. Если ваша бизнес-идея заключается в предоставлении платежных услуг, например, кассового решения для интернет-магазинов, то это будет правильная лицензия, на которую можно подать заявку.

Это нетривиальные вещи, потому что разница в требованиях к капиталу почти в три раза. Если в вашем бизнес-плане не объясняется, как выпускаются электронные деньги, ваша заявка может быть отклонена. Или, если вы хотите выпустить электронные деньги по лицензии PI, у вас могут возникнуть проблемы и вы можете вообще потерять лицензию. В Эстонии лицензию EMI можно получить как для публичной компании с ограниченной ответственностью (PLC), так и для компании с ограниченной ответственностью (LLC), в то время как лицензию PI можно получить только для PLC.

Следовательно, очень важно иметь подробное представление о том, каким бизнесом вы собираетесь заниматься.

Comistar обеспечивает бизнес, юридическую и налоговую поддержку компаний, занимающихся электронным резидентством. Наше основное внимание уделяется лицензированию Fintech, компаниям электронной коммерции, индустрии блокчейнов и аффилированным маркетологам. Мы работаем более 5 лет и помогли более чем 300 компаниям начать работу в Эстонии.

Брайан Кейв Лейтон Пайснер — Новые требования к платежным фирмам и фирмам, занимающимся электронными деньгами — даже игровое поле или усиление правоприменения?