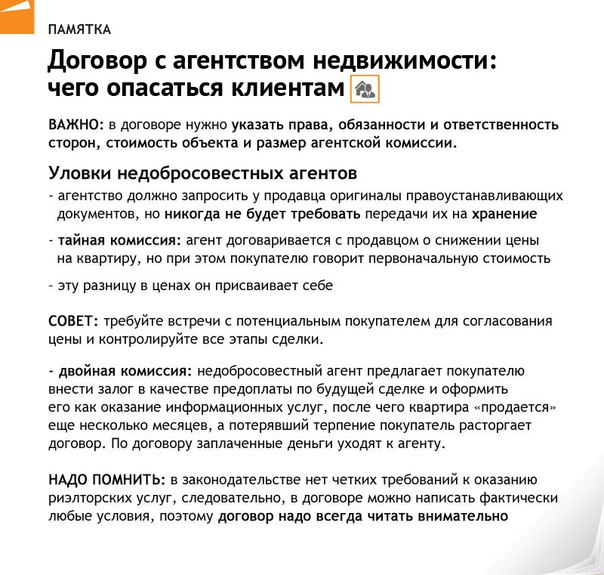

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Процедура покупки недвижимости в Испании, этапы сделки- Premiumspain.ru

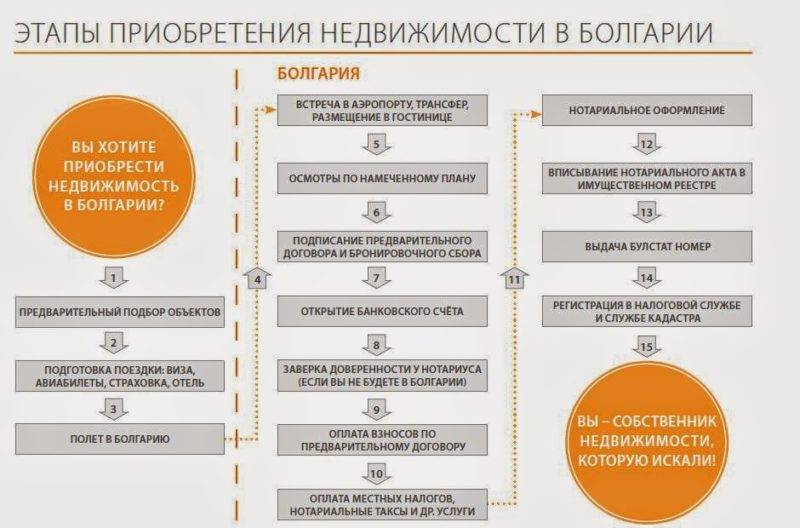

Представляем Вашему вниманию краткое описание процедуры приобретения недвижимости в Испании.

1. Выбор недвижимости

Первый шаг к покупке − это выбор конкретного объекта недвижимости, который Вы желаете приобрести. Настоятельно рекомендуем принимать решение о покупке после тщательного личного просмотра недвижимости во время поездки в Испанию.

2. Получение Идентификационного Номера Иностранца (Número de Identificación de Extranjero, N.I.E.) и открытие счета в испанском банке

В Испании каждый гражданин другого государства должен иметь идентификационный номер, который следует указывать в налоговых декларациях и любых обращениях в налоговые органы. Этот номер необходимо получить заблаговременно, до составления Нотариального акта купли-продажи.

Это можно сделать в Консульстве Испании в России или в Бюро по работе с иностранцами (Oficina de Extranjeros) в районе, где располагается объект недвижимости.

Также для покупки недвижимости в Испании Вам обязательно нужно открыть счет в испанском банке.

3. Резервационный договор

При подписании такого договора продавец берет на себя обязательство в течение определенного периода времени не продавать выбранный Вами объект недвижимости никому другому. В свою очередь, Вы должны будете передать продавцу определенную сумму, которая впоследствии будет вычтена из стоимости приобретаемой недвижимости: к примеру, если сумма сделки не превышает 1 миллион евро, то, согласно резервационному договору, скорее всего, покупатель заплатит продавцу не более 10 тысяч евро.

Как правило, период действия такой договоренности составляет от 2 недель до 1 месяца, хотя может быть и дольше. Как срок действия, так и размер денежной суммы, вносимой покупателем при подписании контракта, в любом случае будет зависеть от договоренности сторон.

Цель такого контракта − предоставить покупателю время для того, чтобы принять окончательно решение, при необходимости, изучить возможности получения ипотечного кредита, подготовить документы и, в целом, организовать сделку с финансовой точки зрения.

Если по окончании выделенного срока покупатель не воспользуется своим правом, он обычно утрачивает выплаченную сумму, которая переходит к продавцу в качестве компенсации за причиненный ему ущерб. Если же сам продавец нарушит договоренность и продаст зарезервированную недвижимость, он будет обязан по закону выплатить покупателю денежную компенсацию, заранее оговоренную в договоре.

4. Предварительный договор купли-продажи (contrato de arras)

В течение срока, указанного в резервационном договоре, стороны подписывают так называемый

Заметим, что при обоюдном желании после резервационного договора стороны могут напрямую перейти к подписанию купчей у нотариуса, обойдя полностью данный этап.

5. Подписание Официального нотариального акта купли-продажи (Escritura Publica)

В условленный день стороны являются к нотариусу, который удостоверяет намерения покупателя и продавца и оформляет соответствующий Нотариальный акт (свидетельство о праве собственности). Покупатель, если он не может лично приехать в Испанию на подписание этого документа, имеет право предоставить своему адвокату доверенность, чтобы тот присутствовал и выступал от его имени на подписании указанного акта в присутствии нотариуса. Нотариально заверенная купчая — это основной документ, подтверждающий Ваше право собственности на недвижимость в Испании.

6. Регистрация в Реестре собственности

В Испании необходимо обязательно зарегистрировать свидетельство о собственности на недвижимое имущество (упомянутый в предыдущем параграфе Нотариальный акт) в Реестре собственности, так как оно является публично-правовым документом и обретает юридическую силу для третьих лиц с момента его регистрации. Процесс регистрации будет осуществляться и координироваться нотауриусом и, при необходимости, Вашим юристом, и вся процедура до полного ее завершения займет приблизительно от 1,5 до 2 месяцев.

Процесс регистрации будет осуществляться и координироваться нотауриусом и, при необходимости, Вашим юристом, и вся процедура до полного ее завершения займет приблизительно от 1,5 до 2 месяцев.

Полный список единовременных и ежегодных расходов и налогов Вы можете посмотреть в тематической статье.

За более подробной консультацией обращайтесь к менеджерам Premium Spain.

как проходит сделка по ипотеке с нуля

Приветствуем! Ипотека с первого взгляда довольно сложный процесс. В этом посте мы расскажем вам про этапы оформления ипотеки, чтобы у вас сформировалась четкая картина всей сделки. Пошаговая инструкция покупки квартиры в ипотеку поможет вам понять, что нужно делать на каждом этапе и на что нужно обратить особое внимание.

Общие моменты

Итак, ипотека с нуля. Давайте начнем разбираться с этим вопросом.

Последнее время все больше россиян принимают решение о покупке жилья с помощью ипотечного кредита. Данная схема имеет свои плюсы: не нужно занимать денег у родных и знакомых, вы оформляете квартиру сразу же в собственность, а рассчитаться по кредиту можно в соответствии со своими потребностями.

Данная схема имеет свои плюсы: не нужно занимать денег у родных и знакомых, вы оформляете квартиру сразу же в собственность, а рассчитаться по кредиту можно в соответствии со своими потребностями.

В отличие от потребительского кредита, где обеспечением выступает поручительство физического лица или вовсе отсутствует, в ипотечном кредитовании залогом выступает недвижимость, которую покупает клиент банка. Это значит, что на квартиру накладывается обременение (без согласия банка – кредитора невозможно будет продать, подарить, переоформить квадратные метры), но можно в ней проживать, делать ремонт и т.д. После того как обязательства погашены, обременение снимается.

Так как в большинстве случаев у физического лица недостаточно собственных средств, то ипотечные ссуды отличаются значительной суммой кредитования (от 300 000 руб до нескольких миллионов), длительным сроком кредитования (до 30 лет).

При оформлении ипотечного кредита можно выбрать схему погашения задолженности: аннуитетными платежами или дифференцированными. В первом случае платежи всегда имеют один размер, проценты распределены по всему периоду кредитования. При дифференцированных платежах суммы идут на убывание: вначале взносы максимальные, потом постепенно сходят на убыль, проценты начисляются на остаток. Какой вид платежей выгодней? При дифференцированных платежах, особенно при максимальном сроке, сумма переплаты будет меньше, однако доход заемщика (или семьи) должен быть выше.

В первом случае платежи всегда имеют один размер, проценты распределены по всему периоду кредитования. При дифференцированных платежах суммы идут на убывание: вначале взносы максимальные, потом постепенно сходят на убыль, проценты начисляются на остаток. Какой вид платежей выгодней? При дифференцированных платежах, особенно при максимальном сроке, сумма переплаты будет меньше, однако доход заемщика (или семьи) должен быть выше.

Более детально о том, что такое ипотека на жилье вы можете узнать из нашего прошлого поста.

Начнем разбираться, как оформляется ипотека шаг за шагом.

Пошаговая инструкция

Обобщенно можно выделить основные этапы ипотечной сделки:

- поиск кредитора (определение суммы и условий выдачи средств, одобрение заявки),

- выбор вариантов жилья, согласование заявки в банке,

- подписание кредитного договора и договора купли – продажи,

- регистрация сделки, оформление жилья в собственность.

Оформление ипотеки – вопрос ответственный. Если знаний и времени недостаточно для самостоятельного анализа рынка ипотечного кредитования, можно воспользоваться услугами ипотечного брокера. За определенную сумму специалист подберет наиболее выгодный вариант в зависимости от ваших возможностей и пожеланий.

Если же бюджет и так ограничен, стоит самостоятельно рассмотреть предложения банков и выбрать подходящее предложение. Посетив отделения банков или официальные сайты компаний, вы ознакомитесь с актуальными условиями кредитования и сможете выбрать выгодные.

Используйте наш сервис «Подбор ипотеки», чтобы максимально быстро найти выгодное предложение на рынке.

При стремлении оформить ипотеку порядок действий таков:

- определиться с объектом кредитования (квартира в новостройке, на вторичном рынке, комната, доля, индивидуальный дом, земельный участок, таунхаус и др),

- узнать, есть ли в банке специальные предложения (молодым семьям, господдержка и др),

- определиться со стоимостью недвижимости: посчитать сумму первоначального взноса и кредита,

- запросить в бюро кредитных историй свою КИ,

- уточнить в банке требования к заемщикам в части семейного положения, дохода, др.

- определиться со сроком кредитования и видом платежей в зависимости от платежеспособности.

Отвечать для себя на каждый вопрос следует поэтапно, чтобы избежать ошибок и непредвиденных трат.

Выбор специальных программ в банке

Для определенных категорий населения банки предлагают льготные ставки:

- военная ипотека (государство перечисляет средства на индивидуальный счет военнослужащего для накопления первоначального взноса, при оформлении кредита – оплачивает задолженность),

- ипотечные займы молодым семьям (пониженные проценты для супругов, не достигших 35-летия),

- ипотека с материнским капиталом (для поддержки семей с двумя и более детьми),

- ипотечные кредиты для «зарплатных» клиентов (для клиентов, получающих зарплату на банковский счет, предлагается пониженная ставка).

На что еще обратить внимание при выборе банка? На необходимость уплаты дополнительных комиссий:

- комиссии за ведение или открытие расчетного счета (при наличии),

- размер страховки (страхование заемщика, титульное страхование, страхование объекта недвижимости – зависит от тарифов страховой компании, с которой сотрудничает банк),

- стоимость изготовления отчета о рыночной стоимости недвижимости.

Подача заявки на кредит

Когда вы определились с банковской программой и убедились, что соответствуете ее требованиям, можно смело подавать заявку на кредит. Чтобы осуществить покупку квартиры в ипотеку, необходимо передать в банк такие документы:

- паспорт гражданина РФ всех участников сделки (заемщика, созаемщика (супруги), поручителей, если есть),

- документы о семейном положении,

- документы, подтверждающие доход,

- справки, графики, документы по текущим обязательствам (об уплате алиментов, имеющихся кредитах и др).

Пакет документов может отличаться в зависимости от требований банка. Могут также потребоваться СНИЛС, страховой полис, документы об образовании, водительское удостоверение и др. При подаче документов нужно заполнить анкету и заявление. Целесообразно указывать максимально точную и правдивую информацию – это поможет повысить шансы на одобрение заявки.

Какие нужны документы для ипотеки вы узнаете из этой статьи.

Спустя 1-5 дней кредитный инспектор сообщит о решении банка и сообщит максимально возможную сумму к выдаче, утвержденную ставку и график платежей.

Если заявка одобрена (решение действительно 2-6 месяцев), самое время начать поиски подходящей квартиры.

Выбор объекта для ипотечного кредита

При покупке недвижимости в строящемся доме стоит рассматривать варианты только в домах, аккредитованных в банке. Это максимально упростит процедуру ипотечной сделки и обезопасит вас от мошенников. Деньги перечислятся напрямую на расчетный счет застройщика или подрядчика, право требования на квартиру перейдет к вам.

Документы по объекту для предоставления в банк:

- предварительный договор купли – продажи (договор о намерениях, инвестиционный договор и др), заключенный с застройщиком,

- документы об уплате первоначального взноса (квитанция, кассовый чек) от застройщика.

Таким образом, пакетов документов по недвижимости минимален, но вместе с тем покупка квадратных метров на первичном рынке сопряжена с рисками – банкротством застройщика, срывом сроков и др.

В случае приобретения квартиры на вторичном рынке жилья пакет документов значительно шире и в каждой конкретной ситуации может отличаться. Так, необходимо собрать:

- правоустанавливающие документы (свидетельство о гос.регистрации права собственности, договор купли-продажи (или дарения, о разделе имущества и др),

- копии паспортов продавцов,

- копию лицевого счета,

- технический, кадастровый паспорт,

- выписку из ЕГРП.

Также могут запросить:

- документы, подтверждающие право- и дееспособность продавцов (справки из диспансеров),

- справки об отсутствии долгов по коммунальным платежам, по налогу на имущество,

- иные документы.

Если недвижимость покупается с земельным участком, список на заявку дополняется документами о праве собственности на землю, о границах земельного участка.

После предварительного одобрения заявки следует заказать отчет о рыночной оценке, предоставить страховые полисы.

Заключение кредитного договора и выдача кредита

Когда банк вынес положительное решение по заявке на ипотеку, наступает самый волнительный и ответственный момент – заключение кредитного договора и выдача кредитных средств.

До сих пор в банковских учреждениях действуют два схемы выдачи займов: после государственной регистрации сделки и с использованием банковской ячейки. В первом случае алгоритм расчетов таков: в день заключения кредитного и обеспечительного договоров все покупатели и продавцы визируют договор купли – продажи недвижимости. В этот же день заемщик передает собственнику квартиры сумму первоначального взноса наличными или путем перечисления на счет продавца, составляется расписка о получении средств.

Далее все документы передаются в Орган регистрации и в течение 5 рабочих дней происходит смена собственника квартиры. Для окончательного расчета свидетельство передается банковскому сотруднику, на основании чего сумма кредитных средств зачисляется на счет заемщика, а затем перечисляется продавцу. Подтверждением получения суммы и окончательного расчета является вторая расписка.

Подтверждением получения суммы и окончательного расчета является вторая расписка.

Как проходит сделка по ипотеке с использованием банковской ячейки

При аренде ячейки кредитные средства выдаются в день подписания кредитной документации. Сумма первоначального взноса и кредитных средств в присутствии кредитного инспектора, заемщиков и продавцов закладывается в ячейку и находится там до момента государственной регистрации сделки. После предоставления свидетельства на квартиру в банк ячейку вскрывают в том же составе, деньги передаются продавцу с написанием расписки.

Регистрация сделки

Для того чтобы сделку провели в регистрирующем органе (Юстиции, Росреестре и др), нужно подать заявление продавцам и покупателям с указанием персональных данных. К заявлению необходимо приложить правоустанавливающие документы, копии паспортов, квитанцию об уплате государственной пошлины. Если у продавца недвижимость является совместно нажитым имуществом, потребуется также составить согласие супруга на отчуждение жилья у нотариуса.

Для регистрации сделок с обременением потребуется 5 рабочих дней, в то время как обычные сделки по купли-продажи недвижимости регистрируются в течение 30 дней.

Особенности ипотечных программ

- Покупка недвижимости на вторичном рынке жилья

Так как данный сегмент более всего востребован, то и шанс столкнуться с мошенниками наиболее велик – квартира может находиться в залоге, быть незаконно отчуждена и др. Если вы сомневаетесь в правомерности действий продавцов, рекомендуем оформить страхование титула – это убережет вас от потери жилья в случае признания сделки недействительной.

Кроме того, готовое жилье должно соответствовать требованиям банка. Например, не получится купить квартиру на 1 этаже с пристроенным на земле балконом – такую перепланировку весьма трудно узаконить. То же самое касается и других перепланировок – смещение мокрых точек, снос несущих конструкций и др. Как следствие, банк не пропустит такую заявку на кредит.

Есть и другие требования к объекту залога (у каждого банка они свои): жилье не должно быть ветхим, находиться в аварийном состоянии, не должно иметь деревянных перекрытий (в многоэтажных домах), удаленность от города не больше 30-50 км и др.

- Покупка недвижимости в новостройке

Приобретение недвижимости в строящемся доме непременно сопряженно с риском, так как зачастую заемщик становится владельцем квадратных метров еще до того, как они построены. Это сулит за собой возможность некачественного возведения стен, потолка, пола, а также плохого ремонта и отделки.

Помимо этого, как упоминалось выше, существует риск банкротства застройщика, что приведет к тому, что дома вообще не будут возведены. Чтобы обезопасить себя от неликвидного имущества банки требуют поручительство 1- 2 физических лиц.

Также стоит отметить, что на весь период строительства заемщику принадлежит право требования, право собственности он приобретает только после того, как дом будет сдан и признан жилым.

- Приобретение доли, комнаты

Покупка доли или отдельной комнаты в квартире возможна с помощью ипотечного займа только в том случае, если после выдачи кредита вся недвижимость будет принадлежать заемщику (иными словами – должен быть выкуп последней доли). Как оформляется ипотека на комнату и долю мы уже ранее рассказывали.

- Покупка дома и земельного участка

Индивидуальный дом на земельном участке, таунхаус считаются менее ликвидным жильем, поэтому банки неохотно выдают кредиты – ставка по такому направлению кредитования выше. О том, как купить дом в ипотеку по шагам, рассказано в отдельном посте.

С оформлением специальных программ: «Военная ипотека», «Ипотека молодая семья» и «Ипотека материнский капитал» вы можете познакомиться в специальных постах на эту тему.

Надеемся у вас не осталось вопросов. Если они есть, то просьба задать их в комментариях. Будем признательный за положительную оценку статьи и репост в социальных сетях.

Юридическое оформление сделок с недвижимостью в Краснодаре

Любая сделка с недвижимостью — важная и ответственная процедура в жизни каждого человека. Оптимальное решение для того, чтобы любая сделка не вызвала риска — обратиться к профессионалу. Юридическое оформление сделок с недвижимостью включает в себя проверку объекта, сопровождение на всех этапах сделки, подготовку договора купли-продажи, сбор всех необходимых документов для регистрации права собственности или продажи объекта. Хороший специалист знает, как оформить недвижимость грамотно, согласно законодательству.

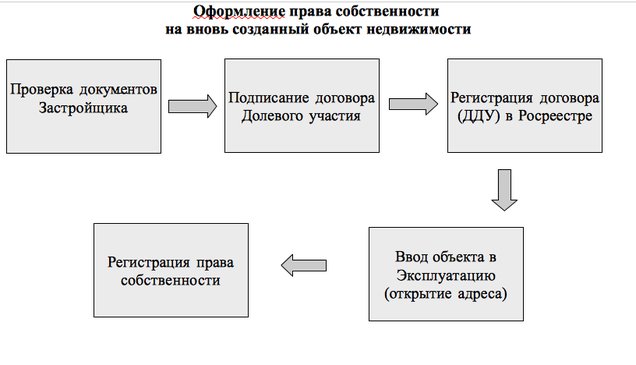

Каждый объект недвижимости в России подлежит обязательной процедуре регистрации в Едином государственном реестре недвижимости (ЕГРН). Отвечает за эти данные и обслуживает Росреестр и сама регистрация проходит в этом учреждении.

С возникновением МФЦ процесс регистрации недвижимости стал намного проще. Скажем, если сделка достаточно простая, у объекта всего один собственник и есть уверенность в чистоте объекта (покупка у знакомых или из первых рук у лиц, вызывающих доверие), то такую сделку можно провести самостоятельно — в МФЦ достаточно предъявить договор купли-продажи, подписанный обоими участниками сделки, документы, удостоверяющие личность, правоустанавливающие документы на объект и акт передачи.

Также достаточно просто оформляется покупка недвижимости в новостройках от застройщика. Независимо от условий продажи (ипотека, наличный расчет или рассрочка), на каждый вид покупки разработаны договоры, юристы, или менеджеры отдела продаж занимаются оформлением и подписанием договора, в дальнейшем после сдачи дома в эксплуатацию, нужно также получить выписку из ЕГРН в МФЦ (то есть по сути владельцами квартир дольщики становятся только после сдачи дома в эксплуатацию, до этого строящуюся квартиру можно продать только по договору долевого участия).

Если речь идет о вторичном рынке, а владельцев у квартиры, (дома, дачного участка) несколько или объект за время существования несколько раз менял владельцев, то, конечно, лучше рассчитывать на юридическую помощь при оформлении сделки на покупку недвижимости. Во-первых, необходимо обязательное заверение сделки у нотариуса. Юрист в свою очередь делает все необходимые запросы и подготавливает документы. Если продавец квартиры состоит в браке, требуется согласие супруги (га), заверенное нотариально, при наличии несовершеннолетних детей требуется разрешение органов опеки и т. д. Не стоит забывать и о таких сделках, когда владелец (цы) получили недвижимость по наследству или по дарственной и самый сложный случай — когда владельцев несколько — от юриста требуется подготовить большой пакет документов, обладать знаниями в области наследственных споров, не пропустить важных мелочей, знать законодательство. Владелец недвижимости, полученной в дар приобретает право распоряжаться недвижимостью (то есть продавать) только после получения выписки из ЕГРН, хотя право пользоваться объектом (то есть жить в нем) возникает после подписания договора дарения и акта передачи.

Если продавец квартиры состоит в браке, требуется согласие супруги (га), заверенное нотариально, при наличии несовершеннолетних детей требуется разрешение органов опеки и т. д. Не стоит забывать и о таких сделках, когда владелец (цы) получили недвижимость по наследству или по дарственной и самый сложный случай — когда владельцев несколько — от юриста требуется подготовить большой пакет документов, обладать знаниями в области наследственных споров, не пропустить важных мелочей, знать законодательство. Владелец недвижимости, полученной в дар приобретает право распоряжаться недвижимостью (то есть продавать) только после получения выписки из ЕГРН, хотя право пользоваться объектом (то есть жить в нем) возникает после подписания договора дарения и акта передачи.

При невозможности присутствовать при продаже или покупке объекта, юридическое оформление сделок с недвижимостью можно доверить третьему лицу, и хорошим решением будет сделать своим представителем самого юриста. Достаточно нотариально заверить доверенность и все остальное возьмет на себя профессионал.

Юридическая помощь при оформлении сделок с недвижимостью в Краснодаре очень востребована – сфера недвижимости развита, город строится, каждый месяц растет количество жителей за счет мигрантов из других регионов. Огромное количество квартир приобретается в ипотеку и в дальнейшем продается вместе с ипотекой. При покупке имущества, находящегося в залоге у банка, также советуем воспользоваться услугами специалиста, чтобы в будущем избежать финансовых рисков. Юридическое оформление сделок с недвижимостью, покупаемой с невыплаченным ипотечным кредитом, особенно у семьи с детьми также требует проверки, заверения у нотариуса и знаний законов.

Как оформить недвижимость в рамках закона на 100 % знает только специалист с опытом работы, специализирующийся именно на сделках с недвижимостью и наследственных вопросах. В Гауди-риелт работает именно такой специалист, считающий своей главной задачей – провести сделку со своей стороны успешно и грамотно, соблюдая интересы наших клиентов.

Этапы проведения ипотечной сделки: чему следует уделить особое внимание?

Этапы проведения ипотечной сделки: чему следует уделить особое внимание?

Современная экономическая ситуация в стране диктует рынку свои правила игры, неудивительно, что получить ипотечный кредит становится все сложнее. Впрочем, получить желаемую сумму все же можно, но подойти к этому процессу следует с особым вниманием. Нередко покупатели, воодушевленные перспективой покупки новой квартиры, напрочь упускают важность запланированного мероприятия. В результате перед сделкой они начинают осознавать, что совершенно незнакомы с этапами проведения ипотечных сделок. В действительности ипотечная сделка представляет собой процедуру, в которой разобраться не так уж и сложно. Ниже мы рассмотрим этапы ее проведения, что позволит вам понять суть предстоящего мероприятия.

Впрочем, получить желаемую сумму все же можно, но подойти к этому процессу следует с особым вниманием. Нередко покупатели, воодушевленные перспективой покупки новой квартиры, напрочь упускают важность запланированного мероприятия. В результате перед сделкой они начинают осознавать, что совершенно незнакомы с этапами проведения ипотечных сделок. В действительности ипотечная сделка представляет собой процедуру, в которой разобраться не так уж и сложно. Ниже мы рассмотрим этапы ее проведения, что позволит вам понять суть предстоящего мероприятия.

Этап 1: проверяем каждый документ, который подписываем!

Самым популярным способом оформления сделки купли-продажи квартиры при условии, что покупатель при оплате будет использовать заемные средства, взятые в банке, выступает использование банковских ячеек, в которых до момента совершения сделки хранятся денежные средства покупателя. Многолетняя практика доказала эффективность, удобство и целесообразность использования сейфовых ячеек, благодаря чему этот способ получил массовое распространение. Данный вариант также считается наиболее безопасным, поскольку хранение денег в сейфовой ячейке исключает факт мошенничества со стороны недобросовестных участников сделки.

Данный вариант также считается наиболее безопасным, поскольку хранение денег в сейфовой ячейке исключает факт мошенничества со стороны недобросовестных участников сделки.

Готовясь к заключению ипотечной сделки, нужно хорошо продумать все за и против, попытаться предусмотреть всевозможные непредвиденные ситуации. Дело в том, что оформление сделки является заключительным этапом вступления в ипотеку. Это говорит о том, что до подписания договора у вас есть шанс отказаться от заключения сделки, но после подписания аннулировать договор будет крайне сложно, придется привести действительно весомые аргументы.

Ипотечная сделка преимущественно начинается с вполне обычного процесса – проверки всех документов. Данный процесс не стоит игнорировать, к нему следует отнестись со всей ответственностью. Только предельная внимательность и щепетильность помогут вам избежать ошибок и заметить подводные камни, имеющиеся в договоре.

Перечень документов, которые придется подписать

- Договор, регламентирующий условия аренды индивидуальной сейфовой ячейки в банке.

- Договор купли-продажи, в котором отображаются условия покупки посредством заемных средств.

- Расписка, подтверждающая факт передачи денежных средств продавцу.

- Закладная и кредитный договор.

Первым двум позициям стоит уделить особое внимание. В процессе сверки данных обязательно нужно проверить правильность зафиксированных данных обеих сторон-участниц. Это требуется для того, чтобы случайно не подписать договор, в котором продавцом выступает другое лицо. Нередко встречаются ситуации, когда для оформления ипотечных сделок банки используют типовые формы договоров, в которых присутствуют имена совершенно других людей, не имеющих отношения к проводимой вами сделке.

Также целесообразно ознакомиться с процентной ставкой по кредиту и непосредственно суммой самого кредита. Если вы не располагаете свободным временем для изучения финансовой информации, вы можете взять в банке копии всех необходимых документов, чтобы тщательно ознакомиться с условиями ипотечной сделки дома.

Среди бумажной волокиты не стоит забывать о таком моменте, как допустимые сроки освобождения продавцом квартиры. Нередко этот момент упускается, а впоследствии является причиной выяснения отношений между сторонами, что в итоге становится основанием для разрыва сделки. После подписания всех документов вам нужно будет выплатить комиссию, которая взимается банком за подготовку бумаг и предоставление ячейки.

Этап 2: получаем деньги в кассе и закладываем их в ячейку!

Когда все бумажные формальности позади, вы с продавцом можете отправляться в депозитарий банка для закладки денег в сейфовую ячейку. Сколько будет длиться закладка денег – зависит от расторопности продавца, который кропотливо будет проверять купюры и пересчитывать закладываемую сумму (возможно с использованием специального оборудования). При этом проверке в первую очередь подвергнутся деньги, принесенные покупателем с собой. И если продавца будут смущать какие-либо купюры, вам придется их заменить другими. Поэтому лучше взять с собой несколько большую сумму, чем была оговорена заранее.

Поэтому лучше взять с собой несколько большую сумму, чем была оговорена заранее.

После закладки денег в сейфовую ячейку обе стороны становятся обладателями одинакового договора аренды ячейки, но при этом права доступа к деньгам у участников сделки разные. Отличительной особенностью, которая присуща исключительно ипотечной сделке, выступает именно факт доступа к сейфу. Таким образом, продавец квартиры сможет получить деньги по сделке только после передачи сотруднику банка зарегистрированного должным образом договора купли-продажи, причем в оригинальном экземпляре. Ограничение права доступа позволяет защитить покупателя от недобросовестного продавца, который может попытаться забрать деньги до завершения сделки.

Как правило, сейфовые ячейки арендуются сроком на 1 месяц. Если продавец по истечении этого периода не заберет деньги из банка, вероятнее всего, он передумал продавать квартиру. Если такая ситуация произошла, вы сможете забрать свои деньги, как только срок аренды ячейки для продавца недвижимости истечет.

Этап 3: регистрируем приобретенную квартиру!

На заключительном этапе всю имеющуюся документацию следует передать в регистрационную палату и параллельно произвести оплату госпошлины. Подавать документы на регистрацию квартиры можно самостоятельно или при помощи риелтора. Как правило, процесс подачи бумаг является достаточно сложным и отнимает много времени. Поэтому покупатели часто обращаются в риелторскую компанию, которая занимается оформлением бумаг.

Как только государственная регистрация успешно пройдена, покупатель квартиры получает на руки свидетельство, подтверждающее его право собственности на жилье с обременением. В свою очередь продавец недвижимости отправляется в банк с оригиналом договора купли-продажи и изымает из ячейки заложенные покупателем деньги.

Стоит отметить, что каждый банк выдвигает свои требования в части необходимого пакета документов. Поэтому неудивительно, что сотрудники банка для предоставления доступа к ячейке могут дополнительно запросить у продавца следующие бумаги: выписку из домовой книги, копию свидетельства о госрегистрации прав нового собственника жилья и пр.

После того как продавец квартиры заберет деньги из ячейки, вы получите ключи от своего нового жилья – ипотечная сделка считается совершенной.

Вывод: если подойти к оформлению ипотечной сделки грамотно и внимательно, она пройдет быстро и гладко. Поэтому перед подписанием документов обязательно поговорите с продавцом и обсудите возможные спорные моменты.

28.11.2014

Вернуться к списку статей

этапы сделки с применением военного сертификата

Сделка купли-продажи по военной ипотеке проходит в следующем порядке:

1) Получив свидетельство о регистрации в программе НИС, военнослужащий подписывает договор с агентством недвижимости или самостоятельно ищет квартиру, соответствующую всем требованиям банка.

2) Стороны составляют и подписывают предварительный договор, в котором прописываются все обговоренные условия и договоренности.

3) Затем продавец предоставляет копии документов на жилье для последующей передачи на рассмотрение в банк.

4) Следующим шагом является выбор кредитной организации из числа аккредитованных банков, работающих с военной ипотекой. Выбрав финансовое учреждение, участник НИС подает заявление на получение ипотечного займа в банк, а также предоставляет весь пакет документов, необходимых для рассмотрения данного заявления.

5) После проверки и анализа документов, представленных военнослужащим, кредитная организация выносит решение об отказе или выдаче ипотечного займа.

6) После одобрения банком выбора заемщика, он открывает счет в этом же финансовом учреждении. На этот счет будут переведены деньги с накопительного счета военнослужащего на выплату первоначального взноса продавцу и недостающая сумма на покупку квартиры от кредитующей организации. После государственной регистрации сделки данные денежные средства будут направлены продавцу недвижимости.

7) Вместе с тем, пакет документов на жилье передается в организацию по оценке недвижимости. Со стороны продавца требуется в назначенный день и время предоставить квартиру оценщику для осмотра.

8) Если недвижимость соответствует требованиям банка, то между ним и военнослужащим заключается договор на получении кредитных средств, а также соглашение о целевом жилищном займе для получения денежных средств, накопленных на именном счету участника НИС, которые позже передаются продавцу в качестве первоначального взноса.

9) Затем проводится процедура обязательного страхования объекта ипотеки, то есть жилья, а также по желанию заемщика – титула и жизни военнослужащего. Так, заключается договор страхования с соответствующей организацией, а все расходы за ее услуги также ложатся на плечи участника НИС.

10) Заключив все необходимые соглашения (кредитование, оценка, страхование), документы, подтверждающие данный факт, передаются на проверку требованиям законодательства и на подпись в «Росвоенипотеку».

11) После подписания договора ЦЖЗ «Росвоенипотекой» на банковский счет заемщика перечисляются деньги для выплаты продавцу квартиры первоначального взноса

12) Собственник недвижимости и военнослужащий подписывают договор купли-продажи жилья, четко прописывая порядок взаиморасчетов в нем. Затем передают это соглашение в Федеральную службу государственной регистрации сделки.

Затем передают это соглашение в Федеральную службу государственной регистрации сделки.

13) После регистрации прав собственности участника НИС на приобретаемую квартиру и получения соответствующего документа, в этот же день данный документ предоставляется в банк. Сразу после чего на расчетный счет продавца, открытый специально для совершения данной сделки, переводится сумма денежных средств, соответствующая стоимости недвижимости.

14) Продавец получает деньги, снимается с регистрационного учета и передает покупателю ключи от его квартиры в установленную дату. Сделку можно считать закрытой.

Произведя несложные подсчеты, приходим к выводу, что полный срок заключения сделки с момента первой встречи с покупателем до заключения договора купли-продажи и его государственной регистрации занимает примерно месяц.

12 шагов к закрытию объекта недвижимости

Сделка с недвижимостью — это, как правило, длительное и напряженное мероприятие, которое включает в себя множество этапов и процедурных формальностей. Закрытие происходит, когда вы подписываете бумаги, которые делают дом вашим, но до того, как наступит этот роковой день, должен произойти длинный список вещей. В этой статье описаны 12 шагов, которые необходимо предпринять с момента принятия вашего предложения до момента получения ключей от вашего нового дома.

Закрытие происходит, когда вы подписываете бумаги, которые делают дом вашим, но до того, как наступит этот роковой день, должен произойти длинный список вещей. В этой статье описаны 12 шагов, которые необходимо предпринять с момента принятия вашего предложения до момента получения ключей от вашего нового дома.

Ключевые выводы

- Сделки с недвижимостью обычно заключаются в течение нескольких недель и имеют много подвижных частей.

- Сделки начинаются с открытия счета условного депонирования и заканчиваются заключительным просмотром перед подписанием на пунктирной линии.

- Сложность закрытия сделок с недвижимостью — хороший повод нанять адвоката, который проведет вас через этот процесс.

- Покупатели, получившие предварительное одобрение на получение ипотечного кредита, обычно закрываются раньше.

Почему предварительное одобрение ипотеки — хорошая идея

Если вы не являетесь покупателем полностью наличными, рекомендуется предварительно получить ипотеку, прежде чем вы начнете искать дом. Хотя предварительное одобрение не является необходимым для закрытия сделки, большинство продавцов ожидают, что покупатели получат письмо с предварительным одобрением. Его наличие может ускорить процесс и дать вам больше возможностей на переговорах. Это сигнализирует продавцу о том, что у вас сильная финансовая поддержка. Он также предлагает вам блокировку ставки, что означает, что вы с большей вероятностью получите выгодную процентную ставку.

Хотя предварительное одобрение не является необходимым для закрытия сделки, большинство продавцов ожидают, что покупатели получат письмо с предварительным одобрением. Его наличие может ускорить процесс и дать вам больше возможностей на переговорах. Это сигнализирует продавцу о том, что у вас сильная финансовая поддержка. Он также предлагает вам блокировку ставки, что означает, что вы с большей вероятностью получите выгодную процентную ставку.

Предварительное одобрение ипотеки также позволяет узнать лимит, до которого вы можете пойти на покупку недвижимости.Это экономит время и силы, позволяя искать только ту недвижимость, которая соответствует вашему бюджету.

Наконец, предварительное одобрение ипотеки дает вам больше времени, чтобы отреагировать на возможную дискриминацию. Предположим, вы чувствуете, что потенциальный кредитор подвергается дискриминации. В этом случае вы можете запросить финансирование из других источников и подать в суд позже. Предварительное одобрение не позволяет одному предвзятому кредитору испортить большую сделку и отложить ваши мечты.

После того, как вы нашли идеальный дом и покупатель принял ваше предложение, вам необходимо предпринять следующие шаги, чтобы закрыть сделку.

12 шагов к заключению сделки с недвижимостью

1. Откройте счет условного депонирования

Счет условного депонирования хранится третьей стороной от имени покупателя и продавца. Продажа дома включает в себя несколько этапов, которые выполняются в течение нескольких недель. Следовательно, лучший способ предотвратить обман продавца или покупателя — это привлечь нейтральную третью сторону. Эта третья сторона может хранить все деньги и документы, связанные с транзакцией, до тех пор, пока все не будет урегулировано.После завершения всех процедурных формальностей деньги и документы переводятся со счета условного депонирования продавцу и покупателю, что гарантирует безопасность транзакции.

2. Поиск по титулу и страхование

Поиск по названию и страхование названия обеспечивают душевное спокойствие и юридическую защиту. Они гарантируют, что когда вы покупаете недвижимость, никто другой не сможет попытаться потребовать ее позже. Поиск титула — это проверка публичных записей для определения и подтверждения законного владения недвижимостью, а также выяснения, какие претензии, если таковые имеются, существуют в отношении собственности.Если есть какие-либо претензии, возможно, их необходимо разрешить до того, как покупатель получит недвижимость.

Страхование правового титула — это страхование возмещения убытков, которое защищает владельца от финансовых потерь, понесенных в результате дефектов правового титула на собственность. Он защищает как владельцев недвижимости, так и кредиторов от потерь или повреждений, связанных с залогом, обременениями или дефектами правового титула.

3. Нанять адвоката

Хотя получение юридической помощи не является обязательным, всегда лучше получить профессиональное юридическое заключение по заключительным документам.Их сложный жаргон может быть трудным для понимания даже для хорошо образованных людей. За соответствующую плату мнение опытного юриста по недвижимости может предложить множество преимуществ, включая намек на любые потенциальные проблемы с документами.

В некоторых штатах от вас могут потребовать нанять адвоката для обработки закрытия. Проверьте законы своего штата.

4. Согласование стоимости закрытия

От открытия счета условного депонирования до найма поверенного по недвижимости, все задействованные услуги и юридические лица стоят денег.Если вы не будете осторожны, эти расходы могут превратиться в огромную сумму денег. Например, осмотр дома и проверка на наличие вредных насекомых имеют решающее значение для предотвращения покупки недвижимости со скрытыми и дорогостоящими проблемами. Но многие такие услуги используют невежество потребителей, взимая высокие сборы. Даже плата за законные услуги закрытия может быть завышена.

Нежелательные сборы — это сборы, которые кредитор взимает при закрытии ипотеки, которые часто являются неожиданными для заемщика и четко не объясняются кредитором.Эти сборы могут составить большой счет. Нежелательные сборы включают административные сборы, сборы за рассмотрение заявки, сборы за рассмотрение оценки, дополнительные сборы, сборы за обработку и расчетные сборы.

Если вы готовы высказаться и отстаивать свою позицию, обычно вы можете снизить или отменить ненужные сборы и другие сборы до того, как вы перейдете к закрытию.

5. Завершите домашний осмотр

Физический осмотр дома — необходимый шаг, чтобы выявить любые потенциальные проблемы с имуществом и осмотреть его окрестности.Если вы обнаружите серьезную проблему с домом во время осмотра, у вас будет возможность отказаться от сделки или попросить продавца исправить ее. Вы также можете попросить продавца заплатить вам за ремонт (при условии, что ваше предложение о покупке включало непредвиденный осмотр дома).

6. Проведите проверку на вредителей

Инспекция на вредителей проводится отдельно от домашней инспекции. Специалист должен убедиться, что в вашем доме нет вредных для дерева насекомых, таких как термиты или муравьи-плотники.Вредители могут иметь разрушительные последствия для домов, в основном из деревянных материалов. Многие ипотечные компании требуют устранения даже незначительных проблем с вредителями, прежде чем вы сможете закрыть сделку.

Небольшое заражение может распространиться и стать очень разрушительным, и его лечение будет дорогостоящим. Вредителей, разрушающих древесину, можно устранить, но вы должны убедиться, что проблема может быть решена за разумную плату. Еще лучше, вы можете заставить продавца заплатить и уничтожить вредителей до того, как совершите покупку.В одних штатах инспекции на вредителей являются обязательными по закону, в других — необязательными.

7. Пересмотреть предложение

Даже если ваше предложение о покупке уже принято, вы можете пересмотреть цену, чтобы отразить стоимость любого необходимого ремонта, выявленного в ходе проверок. Вы также можете сохранить покупную цену на прежнем уровне, но постарайтесь заставить продавца оплатить ремонт. Даже если вы покупаете недвижимость «как есть», нет ничего плохого в том, чтобы спросить. Вы также можете отказаться без штрафных санкций, если обнаружится серьезная проблема, которую продавец не может или не хочет исправить.Взаимодействие с другими людьми

8. Сохраните процентную ставку

Процентные ставки, в том числе предлагаемые по ипотеке, могут быть нестабильными и изменяться. Ставки зависят от множества факторов, таких как географический регион, тип недвижимости, тип запрашиваемой ссуды и кредитный рейтинг заявителя.

По возможности рекомендуется заранее зафиксировать процентную ставку по кредиту. Это предохраняет вас от зависимости от рыночных колебаний, которые могут привести к повышению ставок до того, как вы завершите покупку недвижимости.Даже повышение ставки на 0,25% может значительно увеличить ваши ежемесячные платежи и время, необходимое для погашения ипотеки.

9. Устранение непредвиденных обстоятельств

Ваше предложение недвижимости должно зависеть от следующих пяти вещей:

- Получение финансирования по процентной ставке, не превышающей то, что вы можете себе позволить

- Домашний осмотр не выявил серьезных проблем с домом

- Продавец полностью раскрывает все известные проблемы с домом

- Инспекция на вредителей не выявила серьезных заражений или повреждений дома

- Продавец, завершающий согласованный ремонт

Такие непредвиденные обстоятельства должны быть устранены в письменной форме к конкретным датам, указанным в вашем предложении о покупке, и этот процесс известен как активное одобрение.Однако в некоторых договорах купли-продажи условные обязательства подлежат пассивному одобрению (также известному как конструктивное одобрение). Это означает, что они считаются одобренными, если вы не опротестуете их в установленные сроки. Покупатели должны понимать процесс утверждения и предпринимать необходимые действия к требуемым срокам.

10. Выполнение требований к финансированию

Скорее всего, вы внесли задаток при подписании договора купли-продажи. Задаток — это залог продавцу, свидетельствующий о добросовестности, серьезности и искреннем интересе покупателя к сделке с недвижимостью.Если покупатель отказывается, задаток поступает продавцу в качестве компенсации. Если продавец отказывается, деньги возвращаются покупателю.

Чтобы завершить покупку, вам нужно будет внести дополнительные средства на условное депонирование. Поскольку первоначальный задаток обычно применяется к первоначальному взносу, крайне важно организовать различные другие необходимые платежи до закрытия сделки. Невыполнение этого требования может привести к отмене продажи, а задаток перейдет к продавцу.Кроме того, с вас по-прежнему может взиматься плата за различные услуги, которыми вы пользовались до разрыва сделки.

11. Заключительный просмотр

Один из последних шагов перед подписанием заключительных документов — это последний раз осмотреть собственность. Вы хотите убедиться, что с момента вашего последнего осмотра дома не произошло никаких повреждений. Вы также должны убедиться, что продавец выполнил необходимые исправления и не возникло никаких новых проблем. Наконец, убедитесь, что ничего, включенное в договор купли-продажи, не было удалено.Взаимодействие с другими людьми

Закрытие дома может занять от недели до 60 дней, в зависимости от типа собственности и от того, платите ли вы наличными или финансируете покупку.

12. Изучение документов

Оформление документов имеет решающее значение для заключения сделки с недвижимостью. Несмотря на то, что там есть пачка бумаг, наполненных сложными юридическими терминами и жаргоном, вы должны прочитать их сами. Если вы чего-то не понимаете, проконсультируйтесь с юристом по недвижимости. Ваш агент также поможет разобраться в любом сложном юридическом языке.

Хотя вы можете чувствовать давление со стороны людей, которые ждут, когда вы подпишете документы, например нотариуса или ипотечного кредитора, внимательно прочтите каждую страницу, поскольку мелкий шрифт может иметь большое влияние на долгие годы.

В частности, убедитесь, что процентная ставка правильная, а все другие согласованные условия четко указаны. В более общем плане сравните ваши заключительные расходы с добросовестной оценкой, полученной вами в начале процесса. Решительно оспаривайте любые сборы, которые вы считаете незаконными.

Итог

Хотя может показаться, что процесс закрытия — это много работы, стоит потратить время и усилия, чтобы все исправить, вместо того, чтобы торопиться и подписывать сделку, которую вы не понимаете. Остерегайтесь любого давления, чтобы быстро закрыть сделку. Агенты по недвижимости и другие организации, помогающие вам, захотят получить свою долю, но их не будет рядом, чтобы заботиться о проблемах, с которыми вы можете столкнуться в долгосрочной перспективе из-за плохой сделки.

этапов сделки

Задачи, которые риэлтор® может выполнить для продавца

Действия перед включением в листинг

1.Свяжитесь с владельцем (ами) недвижимости и договоритесь о встрече с продавцом (ами) для представления листинга.

2. Отправьте продавцу (-ам) подтверждение о назначении листинга и позвоните для подтверждения.

3. Просмотрите вопросы перед записью.

4. Изучите подходящую выборку сопоставимых объектов недвижимости, перечисленных в настоящее время (т. Е. Подходящих по типу недвижимости, ценовому диапазону и местоположению).

5. Изучите тенденции и коммерческую активность за соответствующий период (рекомендуется последние три-шесть месяцев) из баз данных MLS и общедоступных записей.

6. Изучите «среднее количество дней на рынке» для типа собственности, ценового диапазона и местоположения.

7. Загрузите и просмотрите информацию об уплате налогов на недвижимость.

8. Изучите общедоступную информацию о собственности на предмет владения и типа документа.

9. Исследование общедоступная информация об объекте недвижимости для определения размера и размеров участка

10. Изучите и проверьте юридическое описание

11. Изучите кодирование земли и ограничения в актах

12. Изучите текущее использование и зонирование собственности

13.Выявить необходимость раскрытия информации о красках на основе свинца.

14. Подготовьте анализ рынка, чтобы установить мнение брокера о стоимости.

15. Подготовить листинг-презентационный пакет с указанными выше материалами.

16. Выполните внешнюю «оценку апелляции» объекта недвижимости.

17. Проверьте зонирование государственной школы и обсудите с продавцом (продавцами) влияние школьных округов на определение рыночной стоимости. убедитесь, что все шаги и действия выполнены.

Листинг-назначение Презентационная деятельность

19.Совместно с продавцом (продавцами) обсудите возможности и достижения брокера и компании на рынке.

20. Представить профиль компании и положение «ниши» на рынке.

21. Предоставить продавцу (-ам) обзор и прогнозы текущих рыночных условий.

22. Представить результаты анализа рынка продавцу (-ам), включая проданные сопоставимые товары, текущие списки и просроченные

23. Предложите стратегию ценообразования, основанную на профессиональном суждении и интерпретации текущих рыночных условий

24. Обсудите цели с продавцом (продавцами) по эффективному выходу на рынок.

25. Объясните маркетинговую мощь и преимущества MLS.

26. Объясните различные варианты маркетинга и их эффективность.

27. Объясните работу брокера «за кулисами» и доступность брокера по выходным.

28. Объясните роль брокера в приеме звонков для проверки квалифицированных покупателей и защите продавца (продавцов) от любопытных.

29. Настоящее и обсудить стратегический генеральный маркетинговый план

30. Изучите результаты оценки апелляции с продавцом (продавцами) и внесите предложения по улучшению продаж.

31. Исследование и проверка городских канализационных систем / септиков. Уточните, когда в последний раз производилась откачка или осмотр септической системы.

32. Вода из скважины: Подтвердите состояние скважины, глубину и выходные данные из стороннего отчета о скважине.

33. Природный газ: изучите / проверьте наличие природного газа, а также имя и номер телефона поставщика.

34. Проверить систему безопасности, текущий срок службы и определить, принадлежит она или арендована.

35. Убедитесь, что у продавца (-ов) есть переводная термитная облигация — получите копию условий облигации, которая может быть доступна покупателю (-ам).

36. Обсудите программу гарантии для дома с домовладельцем.

37. Проверьте, есть ли в собственности сдаваемые в аренду единицы.

38. Сделайте копии всех договоров аренды для хранения в листинге.

39. Проверьте всю арендную плату и все депозиты.

40. Оцените интерьер и предложите изменения.

41. Подготовьте лист нетто для продавца (продавцов).

42. Проверьте правильность текущей информации о заголовке с продавцами. (Если возможно, получите копии акта продавца (-ов), полиса страхования права собственности и самого последнего опроса.)

43.Проверьте имена владельцев, так как они указаны в записях государственного имущества округа.

44. Уточните у продавца (-ов), есть ли какие-либо неоплаченные или просроченные разрешения на строительство, или были ли какие-либо изменения были внесены в недвижимость с момента покупки продавцом (-ами) недвижимости.

45. Получить копию действующего Титульного страхового полиса.

46. Заполните договор листинга и дополнения (используя имена продавцов, как они указаны в документе или политике правового титула). Получите подпись (-и) продавца (-ов) на листинговом соглашении и верните подписанную копию листингового контракта продавцу (-ам).(Если собственность находится в совместной собственности, все владельцы должны подписать соглашение о листинге.)

47. Пересмотрите с продавцом (продавцами) стандартные затраты на закрытие и пропорции, типичные для заявлений HUD.

48. Получить разрешение продавца (-ов) на использование сейфа.

49. Измерьте внутренние размеры комнаты.

50. Подтвердите размер лота с помощью копии сертификата владельца, если таковой имеется.

51. Отметьте все неучтенные линии собственности, соглашения и сервитуты, которые известны продавцу, если они не указаны иначе.

52.Получите планы дома, если применимо и доступно.

53. Просмотрите планы дома и сделайте копию.

Действия после листинга

54. Составьте и соберите формальную документацию по собственности.

55. Получить копию плана подразделения / комплекса.

56. Уточните у продавца (-ов), есть ли какие-либо неоплаченные или просроченные разрешения на строительство, или были ли какие-либо изменения были внесены в недвижимость с момента покупки продавцом (-ами) недвижимости.

57. Получить копию действующего страхового полиса.

58. Предоставьте продавцу (-ам) копию пустого договора купли-продажи для рассмотрения при подготовке к получению предложения.

59. Сообщите арендаторам о листинге и обсудите, как будут проводиться выставки.

60. Организовать установку дворовой вывески.

61. Попросите продавца заполнить форму раскрытия информации о продавце (-ах).

Листинговая деятельность

62. Закажите карту платформы для сохранения в файле со списком недвижимости.

63. Подготовьте инструкции для брокера покупателя (ов) и договоритесь о временном окне с продавцом (ами).

64. Установите электронный замок и запрограммируйте ящик с согласованными временными окнами.

65. Получите информацию о текущей ипотечной ссуде (ах): компании и номера ссудных счетов.

66. Уточняйте текущую информацию о ссуде у кредитора (-ов).

67. Укажите менеджера ассоциации домовладельцев, если применимо.

68. Уточняйте сборы ассоциации домовладельцев и незавершенные или невыплаченные оценки у менеджера ассоциации домовладельцев.

69. Узнайте о наличии электроэнергии, а также наименование и номер телефона поставщика.

70. Подготовьте подробный список удобств собственности и оцените влияние на рынок.

71. Подготовить подробный перечень имущества, «включенного и передаваемого на продажу».

72. Составьте список выполненных ремонтов и работ по техническому обслуживанию.

73. Объясните преимущества гарантии домовладельца продавцу (продавцам).

74. Помогите продавцам заполнить и подать заявление на получение гарантии домовладельца.

75. Поместите гарантию домовладельца в файл собственности. для перевозки во время продажи

76. Сделайте дополнительный ключ для сейфа.

77. Поместите копию заполненной формы раскрытия информации продавцом (-ами) в файл собственности.

78. Организуйте фотосъемку интерьера и экстерьера для внесения в список MLS.

79. Организуйте создание виртуального тура, если он будет использоваться в маркетинге собственности.

80. Заполните контрольный список для нового внесения в список.

81. Внесите запись в записи офиса и / или создайте файл списка.

Деятельность, связанная с MLS

82. Подготовьте «Профильный лист MLS». (Листинговый брокер несет ответственность за «контроль качества» и точность данных листинга).

83. Введите данные о собственности из профиля в базу данных списка MLS.

84. Вычитайте список базы данных MLS на предмет точности, включая правильное размещение в функции картографии.

85. Сделайте дополнительные фотографии собственности, чтобы загрузить их в MLS и использовать в листовках.

86. Предоставьте продавцу (-ам) копию формы профиля MLS.

87. Добавьте недвижимость в список активных объектов компании.

Маркетинг и демонстрация деятельности

88. Создавайте печатные и интернет-объявления с согласия и одобрения продавца.

89. Предоставьте карточки «специальных функций» для маркетинга, если применимо.

90. Разместите объявления на участвующих в программе сайтах недвижимости в Интернете

91. При необходимости быстро перепечатайте / предоставьте брошюры.

92. Создайте QR-коды.

93. Подготовьте рассылку. и список контактов

94. Создание писем слияния для списка контактов

95. Заказ ярлыков и отчетов «только что перечисленные».

96. Подготовьте листовки.

97. Подготовить маркетинговую брошюру по недвижимости для рассмотрения продавцом (продавцами).

98. Закажите необходимое количество рекламных брошюр или листовок.

99. Отправляйте маркетинговые материалы по электронной почте брокерам и агентам с маркетинговыми материалами.

100. Загрузить листинг на Интернет-сайт компании и брокера, если применимо.

101. Отправьте по почте уведомление «только что перечисленные» всем жителям района.

102. Сообщите сетевой справочной программе о листинге.

103. Координируйте показы с владельцами, арендаторами и другими РИЭЛТОРАМИ®. Немедленно отвечайте на все звонки (включая выходные).

104. Обеспечьте отображение временных комментариев и отзывов продавцу (-ам) и порекомендуйте изменения в соответствии с комментариями потенциальных покупателей.

105. Регулярно просматривайте сопоставимые списки MLS и новые тенденции, чтобы убедиться, что недвижимость остается конкурентоспособной по цене, срокам, условиям и доступности.

106. Предоставлять маркетинговые данные покупателям, прибывающим через международные сети переезда.

107. Предоставлять маркетинговые данные покупателям из реферальной сети.

108. Оперативно сообщайте об изменении цен всем интернет-группам.

109. После выставок запрашивайте отзывы у брокеров покупателей.

110. Просматривайте еженедельные отчеты об исследовании рынка.

111.Обсудите обратную связь от показа торговых представителей с продавцом (продавцами), чтобы определить, ускорят ли изменения продажи.

112. Звоните продавцу (-ам) еженедельно, чтобы обсудить маркетинг и цены.

113. Незамедлительно вносить изменения цен в базу данных списка MLS.

Деятельность по предложению и контракту

114. Проверить наличие надлежащей лицензии брокера и продавца покупателя.

115. Получите подписанное и датированное подтверждение того, что депозитный депозит был доставлен в агентство условного депонирования.

116. Получите и изучите все предложения по контрактам на покупку, представленные покупателями или их брокерами.

117. Оцените предложение (предложения) и подготовьте «чистый лист» по каждому предложению, чтобы продавец (продавцы) мог сравнить его.

118. Изучите предложения вместе с продавцом (продавцами) и проанализируйте достоинства и недостатки каждого компонента каждого предложения .

119. Свяжитесь с брокером покупателя, чтобы проверить квалификацию покупателя (ов) и обсудить предложение. 121. Подтвердите предварительное одобрение покупателя (ов), связавшись с кредитором

122. Получите копию письма о предварительном одобрении покупателя (ов) от кредитора.

123. Обсуждайте все предложения и встречные предложения от имени продавца.

124. Подготовить и передать любые встречные предложения, акцепт или поправки брокеру покупателя (ов).

125. Когда предложение о покупке принято и подписано продавцом (продавцами) («контракт»), доставить контракт брокеру по продаже / покупателю (-ам) или, если его нет, покупателю (-ам).

126. Убедитесь, что контракт подписан всеми сторонами

127. Предоставьте копии контракта и всех дополнений к заключительному доверенному лицу и титульной компании

128. Запишите и незамедлительно внесите задаток покупателя (ов) на счет эскроу-агента.

129. Распространение «предусмотренного контрактом с указанием ограничений» по запросу продавца (-ов).

130. Доставьте копии подписанного контракта продавцу (-ам).

131. Предоставьте копии контракта кредитору.

132. Сообщите продавцу (-ам) как обрабатывать дополнительные предложения о покупке, поданные между датой вступления в силу контракта и закрытием

133. Измените статус в MLS на «продажа отложена».

134. Обновите файл листинга, чтобы отобразить «продажа в ожидании».

Процесс ссуды

135. Еженедельно связываться с кредитором покупателя (-ов), чтобы убедиться в правильности обработки.

136. Проследите за обработкой ссуды покупателем (-ами) до андеррайтера.

137. Передать окончательное одобрение заявки покупателя (-ей) на ссуду продавцу (-ам).

Осмотр дома

138. Согласование профессиональных осмотров дома и термитов покупателя (ов) с продавцом (продавцами).

139. Если участок свободен, необходимо включить электричество и воду.

140. Изучите отчет домашнего инспектора и отчет WDO с продавцом (продавцами) и при необходимости обсудите вопросы и варианты.

141. Введите завершение проверки дома WDO в файл списка.

142. Проверить соответствие продавца (-ов) требованиям отчета об осмотре дома и отчету WDO по ремонту.

143. Рекомендовать продавцу (продавцам) или помогать им в поиске надежных подрядчиков для выполнения необходимого ремонта.

144. Получите копии счетов за ремонт, показывающих, что продавец (-ы) выполнил требуемый ремонт.

145. При необходимости согласовать въезд в недвижимость и осмотр покупателем выполненного ремонта.

Оценочная деятельность

146.Организуйте вход оценщика в собственность.

147. Последующие действия по результатам аттестации.

148. Внесите завершение экспертизы в файл листинга.

149. Обсудите отчет об оценке с продавцом (продавцами) и при необходимости предложите варианты.

Мероприятия по подготовке к закрытию

150. Распространите подписанные контракты среди всех вовлеченных сторон (покупателя, продавца (-ов), титульной компании, кредитора, продавца (-ей) / покупателя (-ей), брокера) и предоставьте контактную информацию по мере необходимости.

151. Координировать процесс закрытия сделки с брокером покупателя (-ей) и кредитором.

152. Обновите закрывающие формы и файлы.

153. Подтвердите место, дату и время закрытия сделки и уведомите все стороны.

154. Подтвердите с помощью закрывающего агента, что все проблемы с заголовком решены.

155. Подтвердите, что продавец имеет надлежащую доверенность или трастовые документы, если это необходимо.

156. Работа с брокером покупателя (ов) над составлением графика и проведением заключительного обхода покупателя (ов) перед закрытием.

157. Подтвердите с заключительным агентом, что все налоги, ТСЖ, коммунальные услуги и другие применимые пропорции были урегулированы.

158. Запросить окончательные итоговые цифры у заключительного агента.

159. Просмотрите заключительные цифры в выписке HUD с продавцом (продавцами), чтобы убедиться в правильности составления.

160. Передать подтвержденные итоговые данные брокеру покупателя (-ов) и подтвердить, что брокер (-ы) покупателя (-ей) получил и рассмотрел конечные данные.

161. Подтвердите, что покупатель (-ы) и брокер (-и) покупателя получили обязательство по страхованию титула.

162. Предоставлять домовладельцам гарантию доступности при закрытии.

163. Порекомендовать вежливого заключительного агента для отсутствующих продавцов, если необходимо.

164. Просмотрите заключительные документы с продавцом (продавцами) и их адвокатом.

165. Предоставить чек задатка со счета условного депонирования агенту по закрытию. Если закрывающий агент держит средства условного депонирования, убедитесь, что они отображаются в последнем HUD.

166. Согласуйте это закрытие со следующей покупкой продавца (-ов) и решите любые проблемы со сроками, если это применимо.

167. Подтвердите чек на чистую выручку продавца (ов) при закрытии.

Действия после закрытия

168. Предоставьте REALTOR® справочную информацию о месте переезда продавца (ов), если применимо.

169. Измените статус MLS на «продано». Введите дату продажи, цену, брокера по продаже, идентификационные номера брокера и т. Д.

170. Закройте листинг в файлах компании.

171. Обратитесь к продавцу (-ам).

Пошаговая сделка с недвижимостью | Главная Руководства

Ли Грейсон Обновлено 26 июня 2018 г.

Покупка дома — это крупная покупка, в которой нужно одновременно манипулировать множеством различных компонентов. В то время как хороший агент по недвижимости помогает покупателям ориентироваться в процессе по мере его возникновения, имея твердое понимание то, что происходит, предотвращает замешательство и разочарование.Несоблюдение сроков может привести к дорогостоящим ошибкам и даже к потере дома мечты. Знайте, каковы ваши обязанности и как вы можете выйти из сделки, если что-то не кажется правильным.

Предложение о покупке

В письменном официальном договоре о недвижимости указана цена и идеальные условия для потенциальной продажи. На следующем этапе покупатель представляет официальное письменное предложение с указанием предлагаемой цены. Покупатель также соглашается или опровергает условия продажи, изложенные продавцом, включая период времени, отведенный для закрытия продажи.Когда обе стороны приходят к соглашению по всем пунктам, обе подписывают официальный договор купли-продажи.

Процесс условного депонирования

Открытие условного депонирования — это следующий шаг после подписания покупателем и продавцом договора купли-продажи. Условное депонирование описывает нейтральную сторону, владеющую контрактами и средствами, участвующими в транзакции. Не во всех областях используется условное депонирование, а в некоторых местах адвокат выполняет функции ответственного за условное депонирование. Условное депонирование гарантирует, что все стороны соблюдают условия, указанные в контракте. Все деньги проходят через условное депонирование и высвобождаются в соответствии с соглашением о продаже.Некоторые отделения условного депонирования сочетают поиск юридического титула собственности, чтобы убедиться, что владелец имеет право продать недвижимость. В некоторых регионах используется отдельный титульный офис, который представляет отчет о праве собственности в службу условного депонирования для официального утверждения как кредитором, так и новым покупателем.

Проверки на случай непредвиденных обстоятельств

Проверки проводятся в течение первых нескольких дней после заключения контракта. Возможные проверки включают в себя поиск заражения насекомыми, проверку качества кровли и проверку оборудования, а также систем отопления и охлаждения.Некоторые инспекторы проводят несколько оценок во время одной общей проверки. Покупатель должен включить просьбу о найме профессиональных инспекторов в контрактное соглашение, и покупатель, как правило, оплачивает расходы на инспекции. В качестве вторичного набора непредвиденных обстоятельств, которые могут привести к дальнейшим проверкам, является раскрытие продавцом того, что он сделал с домом, и того, что, как известно, является проблемой.

Утверждение кредитора

Следующий шаг — одобрение ипотеки. В договоре купли-продажи указано количество дней, в течение которых можно получить новую ссуду, когда покупателю требуется ипотечный кредит для оплаты недвижимости.Процесс кредитования обычно требует периода условного депонирования от 30 до 60 дней, чтобы завершить андеррайтинговую экспертизу стоимости дома и кредитоспособности нового покупателя.

Окончательное закрытие

На последнем этапе закрытия транзакции продавец должен передать юридическое право собственности или документ в некоторых штатах новому владельцу. При закрытии и покупатель, и продавец получают окончательные закрывающие документы, включая документы о праве собственности и ссуде, а ключи от дома переходят из рук в руки.Титульная компания зафиксирует сделку в офисе окружного асессора или регистратора, чтобы зарегистрировать имя нового владельца.

Этапы сделки с недвижимостью Real Town

При покупке недвижимости есть три важных этапа. Каждая фаза имеет ценность и ценность. Как и врачи и юристы, лицензиаты заслуживают компенсации на каждом этапе.

Определение местонахождения собственности

В 1970-е годы некоторые из курсов по успешным продажам для лицензиатов защищали тактику продаж с высоким давлением, такую как покупка полгаллона мороженого для потенциальных покупателей после демонстрации им собственности.Агенты ожидали, что покупатели вернутся домой после того, как высадят покупателей, потому что мороженое растает. Таким образом они позаботились о том, чтобы покупатели не могли остановиться в другой брокерской конторе и осмотреть недвижимость.

Еще одна тактика заключалась в том, чтобы посадить покупателей в машину, запереть двери и не выпускать покупателей до тех пор, пока они не подпишут предложение о покупке. Пока не существовало брокерское соглашение с покупателем, это были одни из лучших доступных вариантов.

Если вы заключите брокерское соглашение о листинге покупателя с лицензиатом, он может помочь вам найти наиболее подходящую недвижимость для ваших нужд.Он знает, что вы хотите у него покупать. Он может не торопиться, найти недвижимость и договориться о лучшей сделке для вас.

Как и в других профессиях, усилия, которые лицензиат прилагает для достижения конечной цели, имеют ценность. Эти усилия имеют значение независимо от того, достигнет ли он конечной цели — найти собственность, которая соответствует вашим потребностям. Лицензиат может проводить с вами много времени. Если вы затем решите, что никакая недвижимость не соответствует вашим потребностям, это тоже имеет значение. Теперь вы можете принять решение, основываясь на знаниях, опыте лицензиата и времени, которое он проведет с вами.Он поможет вам определить, стоит ли вам покупать на текущем рынке.

Проведение переговоров по сделке

В прошлом и в настоящее время переговоры по жилой недвижимости часто проводятся в месте, которое мы называем «столом заговора», кухонным столом продавцов. Обычно за столом находятся продавец, брокер продавца и лицензиат (который обычно является субагентом продавца и предположительно представляет вас). Вы, покупатель, единственный, кого там нет.

Чем больше продается недвижимость, тем больше выгоды получают продавцы, брокер продавцов и лицензиат (который предположительно представляет вас). Брокер продавца и лицензиат обычно выигрывают, потому что их комиссионные основаны на процентном соотношении от продажной цены. Лицензиат, якобы представляющий вас сейчас, обычно имеет фидуциарную обязанность получить более высокую продажную цену для продавцов из-за субагентства. В конце концов, агент продавца и лицензиат, якобы представляющий вас, имеют одного и того же работодателя, продавца.

Если у вас есть эксклюзивное соглашение о листинге брокера с покупателем, лицензиат фактически будет представлять вас. Лицензиат будет работать в ваших интересах, чтобы получить недвижимость по лучшей цене и на лучших условиях. Он будет сопротивляться попыткам продавца и брокера продавцов заставить вас заплатить более высокую цену, потому что его фидуциарный долг перед вами.

Закрытие условного депонирования

После того, как вы обнаружите недвижимость и продавец примет ваше предложение, вы помещаете транзакцию на условное депонирование.Есть много деталей об условном депонировании. Чтобы закрыть условное депонирование, требуются забота, постоянное наблюдение, вопросы и сотрудничество всех заинтересованных сторон.

Лицензиаты в настоящее время помогают покупателям в закрытии сделки. Если они не помогли вам после того, как транзакция перейдет на условное депонирование, они могут не получить свою комиссию. При нынешней системе, если собственность выпадает из условного депонирования, она не получает оплату. Если вы затем купите другую недвижимость у другого лицензиата, они никогда не получат компенсации за все свои усилия.

Если у вас есть соглашение о листинге с брокером покупателя, лицензиат будет защищать вас вплоть до закрытия условного депонирования. Он не позволит вам пройти через то, что может навредить вам в долгосрочной перспективе. Лицензиат знает, что вы собираетесь покупать у него. Он хочет, чтобы у вас была лучшая собственность для вас.

Как провести беспрепятственную сделку с недвижимостью

Покупка недвижимости, особенно дома, может быть очень эмоциональным переживанием.Как агент покупателя, ваша работа — быть голосом разума, буфером, а иногда и миротворцем. В то время как многие транзакции завершаются с минимальным количеством переговоров, другие чреваты торговлей по цене, ремонту, срокам и т. Д. У вас есть возможность устанавливать ожидания и вести все переговоры вперед и назад без промедления. Несколько обнадеживающих слов могут означать разницу между гладкой транзакцией и травмирующей. Вот несколько советов, как сделать процесс сделки с недвижимостью максимально гладким для вас и ваших клиентов-покупателей.

Делаем предложениеСоздание предложения недвижимости — это искусство. Это тщательный баланс между ценой, сроками, непредвиденными обстоятельствами и временными рамками. Чтобы достичь приемлемого соглашения с наиболее выгодными условиями, убедитесь, что ваши покупатели осведомлены о рынке и наиболее важных факторах при составлении предложения. Факторы, которые следует учитывать, включают:

- Сравнимые свойства

- Количество дней на рынке

- Даты закрытия

- Просьбы к продавцам оплатить затраты на закрытие

- Своевременность и виды проверок

- Финансирование

- Страхование имущества

- Ремонт (при наличии)

Чтобы получить подробное руководство о том, как составить и использовать предложение, зарегистрируйтесь на курс нашего дочернего сайта: День из жизни агента покупателя

Для того, чтобы этот начальный этап сделки с недвижимостью прошел успешно, важно своевременно подать предложение.Хотя в каждом штате может быть или не быть окончательного ограничения по времени (например, 24 часа), в интересах всех подать предложение как можно скорее.

Конкуренция с другими покупателямиКонкурирующие предложения могут стать для покупателя захватывающим, напряженным и тревожным моментом. Если ваши покупатели узнают о конкурирующем предложении, попросите их подумать о ценности этой собственности для них. Возможно, они захотят пересмотреть свое предложение, сделав его самым лучшим и лучшим предложением.Им следует помнить, что цена — лишь один из факторов, влияющих на решение продавца. Другие условия, такие как даты закрытия и уступки, могут играть важную роль в сильных сторонах конкурирующих предложений.

Независимо от сильных и слабых сторон конкурирующих предложений, продавец может вести переговоры только по одному предложению за раз до тех пор, пока не будет заключен обязывающий контракт. На рынке сильных продавцов могут быть ситуации, когда одновременно поступает более одного предложения. В этих стрессовых ситуациях покупатели могут успокаиваться, зная, что они сделали самое сильное предложение.

Что делать, если у вас есть два клиента, заинтересованных в одной и той же собственности?Вполне возможно, что у вас могут быть два разных клиента-покупателя, заинтересованных в одной и той же собственности. Это ставит вас в затруднительное положение. Хотя оба клиента несут фидуциарные / установленные законом обязанности, вы не можете отдавать предпочтение одному клиенту перед другим. В этом случае вы не можете давать советы по цене или стратегии, и вы не можете защищать ни одного из клиентов. Информация должна быть конфиденциальной и должна быть раскрыта обоим покупателям, что вы представляете двух покупателей, заинтересованных в одной и той же собственности.Если вы не чувствуете себя комфортно в этой роли, вы можете спросить покупателя, не хочет ли он, чтобы его направили к другому агенту.

Счетчик переговоров предлагаетЕсли продавец не считает первоначальное предложение приемлемым (например, потому что он считает, что цена предложения слишком низкая, требуется слишком много ремонтов или проверок и т. Д.), Он может вернуться со встречным предложением. Убедитесь, что вы подготовили покупателей к такой возможности. Они могут быть удивлены встречным предложением. Однако на этом этапе они могут выбрать:

- Принять встречное предложение

- Встречное встречное предложение

- Отклонить встречное предложение и уйти из собственности

Если покупатели решают написать другое предложение (в данном случае второе встречное предложение), они отклоняют встречное предложение продавца.Это означает, что продавец имеет возможность:

- Принять встречное предложение

- Встречное встречное предложение

- Отклонить встречное предложение и уйти от покупателей

Это может сбивать с толку, но важно знать, какая сторона обязана заключить договор купли-продажи и когда. Продавцы могут вести переговоры только с одним покупателем за раз. Покупатели могут вести переговоры только с одним продавцом за раз (если они не хотят владеть более чем одной недвижимостью!).

Завершение заключительных этапов сделки с недвижимостьюУф! Принятие! Наконец-то по контракту. Значит ли это, что ваша работа сделана? Нет. Вам по-прежнему нужно убедиться, что покупатели на правильном пути. Прежде чем вы сможете достичь конечного пункта закрытия сделки, вы должны работать над тем, чтобы обеспечить порядок следующих срочных задач:

- Финансирование

- Проверки

- Наличие страхования имущества

- Оценка

- Поиск по названию

- И, наконец, процедуры закрытия

Ориентироваться в неспокойных водах при покупке недвижимости непросто.Есть много важных факторов, которые необходимо учитывать, сроки, которые необходимо соблюдать, и условия, которые необходимо согласовать. Хороший лицензиат — это тот, кто хорошо осведомлен и компетентен, умеет эффективно общаться и вести переговоры, а также обладает полным пониманием того, как проводить сделку с недвижимостью. Наш курс «Один день из жизни агента-покупателя» проведет вас через всю сделку с недвижимостью, от предложения до заключения контракта и заключения сделки, а также даст советы и рекомендации, которые помогут сделать процесс покупки дома гладким.

Запишитесь на курс нашего дочернего сайта «День из жизни агента-покупателя»

шагов при сделке с недвижимостью

Кровати1 + 2 + 3 + 4 + 5 +

Ванны1 + 2 + 3 + 4 + 5 +