Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

инструмент возврата или списания долгов? — Forbes Kazakhstan

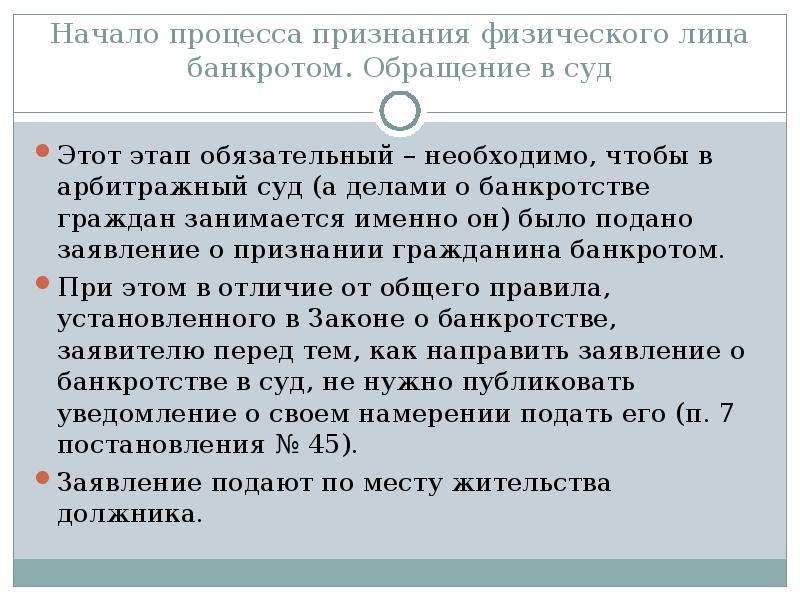

Банкротство как способ возврата долгов с наименьшими потерямиВсемирный банк ежегодно проводит оценку инвестиционной привлекательности стран, один из критериев которой – состояние процедуры банкротства в стране. Лидирующую позицию по эффективности процедуры банкротства занимает Япония. Кредиторы там возвращают 92,1 цента с каждого доллара, а процедура длится в среднем 7 месяцев.

В Казахстане показатели ниже, чем в Японии, но, в сравнении со многими странами СНГ, значительно выше: средняя продолжительность банкротства составляет 1,5 года, а кредиторы получают 38,9 цента с каждого доллара. Учитывая эти показатели, Казахстан в 2018 году среди 190 стран занял 37 место по критерию эффективности банкротства. Для сравнения Россия – 55, Беларусь – 72, Кыргызстан – 82, Узбекистан –

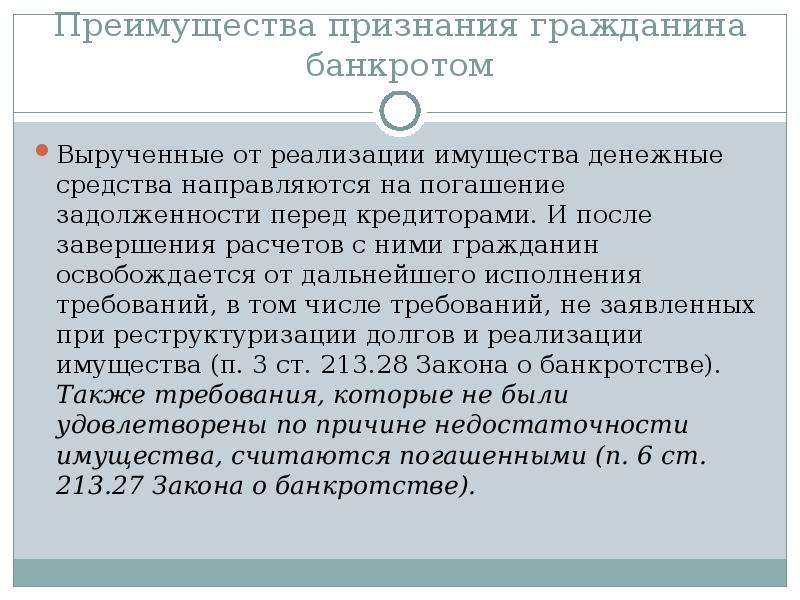

Эти цифры свидетельствуют о том, что процедура банкротства в Казахстане – достаточно зрелый институт. Успешность процедуры и удовлетворённость кредиторов результатом банкротства во многих случаях зависит от использования преимуществ, которыми кредиторы наделены в процедуре банкротства. Следует обратить внимание, что часть перечисленных преимуществ доступна кредитору не напрямую, а через банкротного управляющего – специалиста, которого нанимают кредиторы для проведения процедуры банкротства должника и который подотчётен кредиторам.

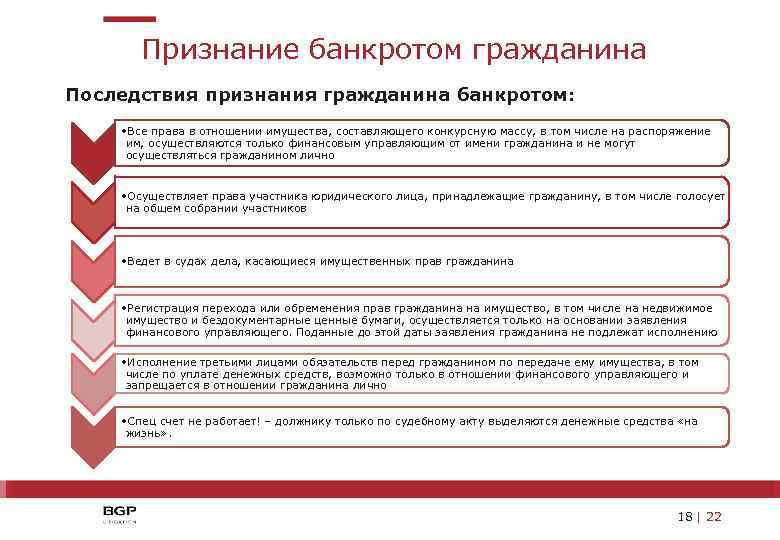

Особый статус должника в период банкротства

С момента признания банкротом управление делами и имуществом переходит к банкротному управляющему. Должностным лицам банкрота запрещается использовать и отчуждать имущество должника. Прекращается исполнение судебных актов в отношении имущества должника, любые требования к должнику могут быть предъявлены только в рамках банкротства в адрес банкротного управляющего. Не допускается взыскание на счета должника по безакцептным требованиям, а также переоформление долей, акций в уставном капитале банкрота. Нарушение ограничений влечёт установленную законом ответственность.

Не допускается взыскание на счета должника по безакцептным требованиям, а также переоформление долей, акций в уставном капитале банкрота. Нарушение ограничений влечёт установленную законом ответственность.

Доступ к первичной документации и всем хозяйственным операциям должника

Банкротный управляющий имеет полный доступ к первичной документации, базе автоматизированного учёта «1:С Бухгалтерия», налоговой отчётности, гражданско-правовым договорам, банковским счетам и всему имуществу должника. Такой уровень доступа позволяет провести глубокий анализ предшествующей банкротству деятельности. Фактически банкротный управляющий осуществляет полный аудит всех совершённых должником сделок, операций и принятых решений.

Освобождение от уплаты государственной пошлины в процедуре банкротства

Банкротные управляющие освобождены от уплаты государственной пошлины. Это касается любых исков, заявлений, жалоб, ходатайств, если они подаются в интересах процедуры банкротства. Банкротный управляющий может подавать неограниченное количество исковых заявлений о взыскании денег с дебиторов должника, возврате имущества, привлечении к субсидиарной ответственности и признании сомнительных сделок недействительными.

Банкротный управляющий может подавать неограниченное количество исковых заявлений о взыскании денег с дебиторов должника, возврате имущества, привлечении к субсидиарной ответственности и признании сомнительных сделок недействительными.

Расширенный перечень оснований для признания недействительными сделок, совершённых должником «накануне» банкротства

Для банкротного управляющего любые сомнения в обоснованности и экономической целесообразности сделки, совершённой должником накануне банкротства, могут стать основанием для обращения в суд с иском о признании такой сделки недействительной. Помимо общих оснований для признания сделок недействительными, установленных Гражданским кодексом, банкротное законодательство содержит пять дополнительных оснований. Учитывается соответствие таких сделок другим сделкам, совершаемым в сопоставимых условиях схожими хозяйствующими субъектами. Под сомнение может быть поставлена сделка, если она не соответствует хозяйственной деятельности должника, совершена с занижением цены или предполагает предпочтительное удовлетворение одних кредиторов перед другими.

Субсидиарная, административная и уголовная ответственность должностных лиц банкрота

Законодательством о банкротстве предусмотрено большое количество оснований привлечения к субсидиарной ответственности уполномоченных лиц банкрота – руководителей, бухгалтеров, учредителей, акционеров и других должностных лиц. Суть этой ответственности сводится к тому, что в определённых законом случаях суд может переложить невыплаченный долг банкрота на физическое лицо.

К таким случаям относятся несвоевременная подача заявления о признании банкротом, непредоставление суду и управляющему доступа к учётной документации должника, совершение невыгодных для должника сделок в преддверии банкротства, доведение должника до банкротства и прочее. Уголовная и административная ответственность в зависимости от размера ущерба предусмотрена за неправильное ведение бухгалтерского учёта, за преднамеренное банкротство, за сокрытие имущества и имущественных обязательств, за неправомерное удовлетворение требований кредиторов в ущерб интересов других кредиторов.

Налоговые льготы для кредитора в случае банкротства должника

С момента принятия нового Закона «О реабилитации и банкротстве» в 2014 году, ежегодно в Казахстане банкротится около 1000 предприятий, с умеренным ростом в последние два года. Нужно отметить, что суд больше половины указанных предприятий признаёт банкротами по инициативе налоговых органов, большая часть банкротов организована в форме товариществ с ограниченной ответственностью (ТОО).

Если сопоставить эти значения с количеством предприятий, которые в целом зарегистрированы по стране и которые находятся в состоянии непосильной долговой нагрузки, вырисовывается непропорциональная картина очевидно слабого применения данного института как инструмента освобождения от долгов.

Между тем, в условиях рыночной экономики, в стране институт банкротства является исключительно необходимым и полезным как для бизнеса, так и для государства. Причины неиспользования процедуры банкротства часто кроются вовсе не в возможных рисках от вышеперечисленных преимуществ кредитора, которые при правильно выстроенном подходе можно свести к минимуму, а именно в укоренившемся негативном восприятии процедуры банкротства на постсоветском пространстве. Анализ рынка свидетельствует, что возможность полного списания долгов предприниматели воспринимают как неприемлемый сценарий поведения во взаимоотношениях с кредиторами либо просто не знают, что основная цель банкротства — это законное списание долгов.

Что такое банкротство в глобальном экономическом смысле?

Банкротство решает проблему накопившихся долгов в экономике. Если неудачи предпринимателей не будут прощаться, экономика попросту будет терять инициативных людей, которые будут уходить в тень, вести бизнес нелегально, не платить налоги и, как следствие, выпадать из экономической деятельности страны.

Самый яркий пример – президент Соединённых Штатов Дональд Трамп, который четырежды объявлял неплатёжеспособность бизнеса, каждый раз разного.

1. В 1990 году банкротство казино Trump’s Taj Mahal, в результате банкротства суд списал ему 9-значную сумму, тем не менее казино продолжило существовать и проработало много лет с тех пор.

2. В 1992 году Трамп объявил о неплатёжеспособности Trump Plaza Hotel – отель с убытками $550 млн.

3. В 2004 году Трампу пришлось объявить дефолт значительно большей части бизнеса, нескольких отелей и казино. Общая сумма долга была $1,8 млрд.

4. В 2009 году в отношении Trump Entertainment Resorts была проведена процедура неплатёжеспособности, сумма долга составила всего $53,1 млн.

Все перечисленные компании продолжили существование после процедуры, и это никак не помешало ему стать президентом страны с самой развитой экономикой мира.

Управляющий партнёр юридической фирмы “Тлеулин и Партнёры” Ильяс Тлеулин

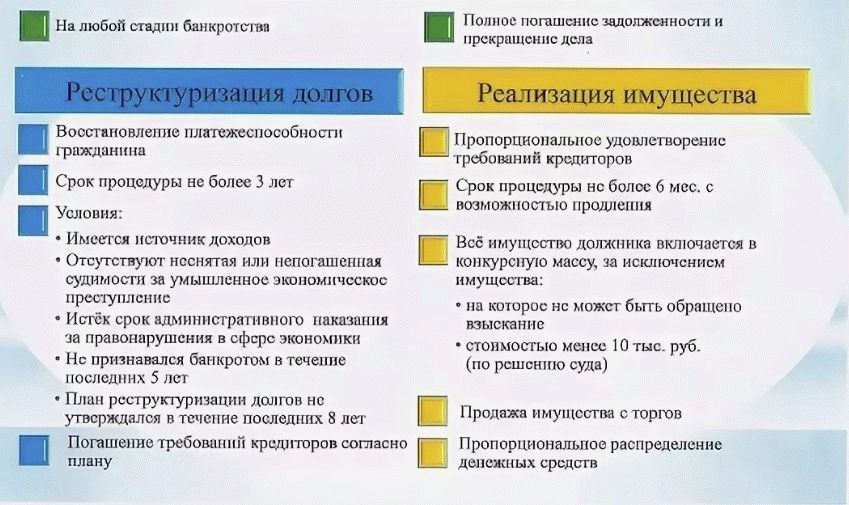

Физлица могут объявлять банкротство. Что это значит

24 Октября, 2019, 16:01

15635

С 21 октября в Украине заработал Кодекс о процедурах банкротства, принятый в 2018 году. Одна из его книг посвящена новому типу процедуры — банкротству физлиц. Теперь каждый украинец сможет объявить себя неплатежеспособным, реструктурировать и погасить долги. Раньше такую возможность имели юрлица и ФОП.

Одна из его книг посвящена новому типу процедуры — банкротству физлиц. Теперь каждый украинец сможет объявить себя неплатежеспособным, реструктурировать и погасить долги. Раньше такую возможность имели юрлица и ФОП.

Главное

Процедура банкротства физического лица – это судебный процесс, в результате которого физическое лицо освобождается от долговых обязательств. Взамен продают все его имущество — кроме социального жилья.

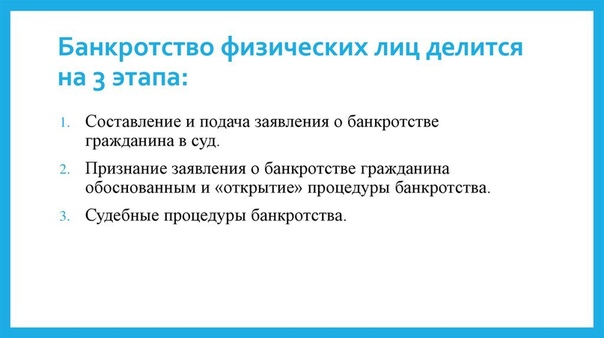

Как запустить процесс

Запустить процедуру может только сам банкрот, принудительно наделить человека таким статусом не получится.

Ему потребуется обратиться в местный хозяйственный суд с заявлением. Суд назначит арбитражного управляющего для обеспечения дела.

Должнику придется внести судебный сбор (от 1921 грн до 19 210 грн) и платежи за оплату работы арбитражного управляющего. Его имя и идентификационный номер опубликуют на официальном сайте, чтобы к санации приобщились все заинтересованные лица.

Банкротство физлиц задумано как решение ситуации для тех, кто не может одновременно содержать семью и выплачивать долги. Но для старта процесса, нужны такие основания, объясняют в управлении юстиции:

- Размер просроченных обязательств физического лица перед кредитором (кредиторами) составляет не менее 30 размеров минимальной заработной платы. Сегодня это 125 190 грн.

- Лицо не менее 2 месяцев не погашает кредиты или не осуществляет другие плановые платежи в размере более 50% ежемесячных платежей по каждому из обязательств,

- Лицо не имеет имущества, на которое может быть обращено взыскание. Этот факт должен быть подтвержден постановлением в исполнительном производстве.

- Имеются другие обстоятельства, которые могут свидетельствовать о том, что в ближайшее время должник не сможет исполнить денежные обязательства или совершать платежи.

Как это работает

Если судебное дело открыто, для физлица вводятся 120-дневные «каникулы». Это период реструктуризации, в течение которого действует мораторий на удовлетворение требований. То есть, платить по кредитам в это время не нужно, не начисляются штрафы.

Это период реструктуризации, в течение которого действует мораторий на удовлетворение требований. То есть, платить по кредитам в это время не нужно, не начисляются штрафы.

Кредиторы и должник могут договориться о пересмотре условий, в порядке установленном определенном ст. 126 Кодекса — и составить план реструктуризации. Среди вариантов:

- снижение ставок;

- снижение штрафов, пени;

- прощение долгов;

- выполнение обязательств третьими лицами.

Есть ограничение на длительность выполнения плана реструктуризации:

- не более 5 лет — для погашения обычных долгов;

- не более 10 лет — для погашения ипотечного кредита;

- не более 15 лет — для кредитов в иностранных валютах, обеспеченных ипотекой квартиры, которая является единственным местом проживания семьи должника.

Что нельзя списать

Не все долги можно пересмотреть и списать. Среди тех, что не подлежат реструктуризации:

- долги по уплате алиментов, страховых взносов на обязательное пенсионное и другое социальное страхование;

- долги по кредитам на отдых, развлечения, покупку предметов роскоши;

- долги из-за участия в азартных играх, пари и так далее.

Что происходит с долгами

Если суд признал должника банкротом, запускается процедура погашения. Это выплата долгов благодаря продаже имущества, которое называется «ликвидационной массой».

В него входит все имущество за несколькими исключениями:

- Единственное социальное жилье. Это квартира площадью не более 60 кв. м или не более 13,65 кв. м на одного члена семьи, зарегистрированного в ней. Или дом не более 120 кв. м. Социальное жилье — единственное, которое оставят семье.

- Также не тронут накопления в пенсионных фондах и фондах социального страхования.

Продажа остального имущества будет проходить на Prozorro. Деньги вносятся на отдельный открытый банковский счет.

Когда ликвидация завершится, кредиторы больше не смогут выдвигать требований заемщику.

Какие еще есть нюансы

- Повторно признать себя банкротом не удастся в течение еще 5 лет, если вы не погасили все долги.

- При получении займов и кредитов придется указывать факт банкротства.

- Если в течение 5 лет станет известно о скрытии имущества от продажи, долги вернут в полном объеме.

- Физическое лицо не может считаться имеющей безупречную деловую репутацию, в течение трех лет после признания ее банкротом.

- С полным текстом закона можно ознакомиться по ссылке.

Позиция юриста

По просьбе AIN.UA, новый Кодекс прокомментировал Юрий Григоренко, адвокат и партнер Brightman FinTech Law Firm.

Есть ли угроза для активизации мошеннических схем

В случае с процедурой банкротства физических лиц реализовать преступный умысел, направленный на мошенничество (ст. 190 УК), присвоение имущества (ст. 191 УК) либо же мошенничество с финансовыми ресурсами (ст. 222 УК) многократно сложнее.

Так Кодексом процедур банкротства предусмотрено, что на стадии реструктуризации задолженности управление активами должника осуществляется независимым арбитражным управляющим. В свою очередь действия арбитражного управляющего контролируются кредиторами должника, а так же судом, рассматривающим дело о банкротстве.

Так же кредиторы наделены правом обращаться в суд с заявлением об отстранении арбитражного управляющего в случае, если считают что его действия либо, наоборот, бездействие нарушают закон. У кредиторов имеется достаточного широкий инструментарий для эффективного контроля за деятельностью арбитражного управляющего.

Кроме того, на стадии погашения долгов должника осуществляется реализация его активов с помощью электронных торгов, которые на сегодняшний день являются наиболее экономически эффективной формой продажи имущества, на что, в конечном итоге и рассчитана процедура банкротства.

Будет ли процедура банкротства востребована в Украине

Я думаю да, поскольку в ней заинтересованы как кредиторы так и должники.

Для должника это возможность остановить процесс накопления долгов с тем что бы восстановить свою платежеспособность и через время рассчитаться по всем обязательствам, при этом имеется возможность привлечь к решению данных проблем стороннего кризис-менеджера, прошедшего специальную подготовку.

Не всегда лицо, которое попало в трудную финансовую ситуацию, в состоянии трезво и хладнокровно проанализировать свои финансовые показатели и принять необходимые, порой трудные решения.

В то же время для кредиторов банкротство физических лиц открывает юридическую возможность для избавления от безнадежной задолженности либо же процедуру частичного ее погашения. Это так же положительно влияет на финансовые показатели и очищает баланс от балласта.

К чему готовиться потенциальному банкроту

Судебной практики по данному вопросу пока нет. Но процессуально данная процедура занимает около полугода, а том случае если не возникает никаких проблем со сбором информации об активах должника, сборами кредиторов а так же с реализацией имущества должника.

На практике, думаю, процедура будет занимать до года.

Изменят ли банки кредитную политику

По моему мнению это несущественно повлияет на политику банков в отношении кредитования физических лиц, поскольку именно банковское лобби сильно поспособствовало принятию данного законодательного акта в данной редакции.

Концептуально на кредитную политику банков влияет наличие либо отсутствие рисков по невозврату данного кредита. Первично, свои риски банк оценивает исходя из имущественного состояния заемщика, а так же его кредитной истории.

Действительно, с заявлением об открытии дела о банкротстве может только должник, соответственно это можно расценивать как способ защиты от кредиторских требований, так как вслед за открытием дела о банкротстве вводится мораторий на удовлетворение кредиторских требований.

При этом банки, будучи кредиторами, оставляют за собой контроль как за реструктуризацией задолженности, так и за погашением долгов.

Исходя из этого риски по невозврату кредитных средств существенно не меняются.

Деньги и законы:

Физлица-банкроты – кто сможет стать банкротом в Украине — новости Украины — Экономика

Инициировать процедуру признания неплатежеспособности может только сам должник

21 октября вступил в силу новый Кодекс о процедуре банкротства, который был принят еще минувшей осенью. В этом кодексе впервые выписана процедура банкротства для физических лиц (раньше банкротами могли стать только юрлица). Сайт «Сегодня» разбирался, хорошо это или плохо для украинцев и кому выгодно объявить себя банкротом.

В этом кодексе впервые выписана процедура банкротства для физических лиц (раньше банкротами могли стать только юрлица). Сайт «Сегодня» разбирался, хорошо это или плохо для украинцев и кому выгодно объявить себя банкротом.

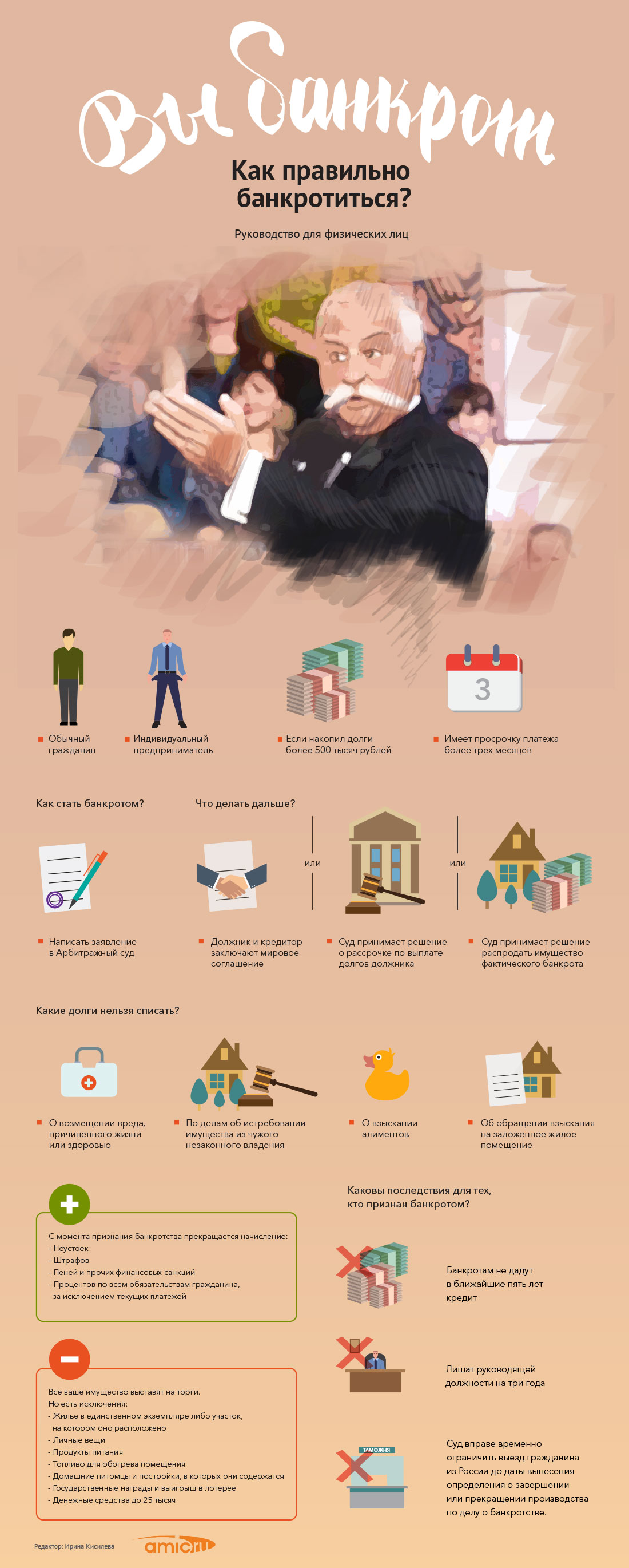

Согласно Кодексу, банкротство – это признанная судом неспособность должника погасить свои долги перед банком, другим финансовым учреждением, а также перед физическим лицом и долги за коммунальные услуги. Если суд признает человека банкротом, отдавать долги уже не придется. Однако получить «статус» банкрота удастся далеко не всем.

Как стать банкротом

Процедура получения банкротства физическим лицом имеет свои особенности. В кодексе предусмотрено, что инициатором процедуры банкротства физического лица может только само физлицо – должник (в отличие от юрлиц, на которых могут подавать в суд кредиторы).

Итак, человек, который имеет долги и понимает, что не в состоянии погасить их в соответствии с условиями договора, может обратиться в хозяйственный суд по месту регистрации с заявлением об открытии дела о признании его неплатежеспособности (банкротстве). Если суд принимает решение открыть такое производство (хотя может и отказать, если предоставленные должником доказательные документы покажутся суду неубедительными), первым делом будет начата процедура реструктуризации долгов: составление плана погашения задолженности и согласование его с должником и кредитором. Реструктуризированный долг можно выплачивать до 10 лет, так что сумма ежемесячных выплат окажется, скорее всего, небольшая.

Если суд принимает решение открыть такое производство (хотя может и отказать, если предоставленные должником доказательные документы покажутся суду неубедительными), первым делом будет начата процедура реструктуризации долгов: составление плана погашения задолженности и согласование его с должником и кредитором. Реструктуризированный долг можно выплачивать до 10 лет, так что сумма ежемесячных выплат окажется, скорее всего, небольшая.

Если должник согласится с планом реструктуризации, банкротом его не признают. Если же не согласится – суд перейдет к следующему этапу: описанию имущества должника и его продаже для удовлетворения требований кредитора. Этого этапа, как правило, боятся большинство должников, и больше всего опасаются продажи квартиры. Но Кодексом о банкротстве как раз предусмотрено, что квартиру или дом отбирать не будут, если это единственное жилье должника и его семьи и если площадь не превышает нормативную: для квартиры – 60 кв. м общей площади или 13,65 кв. м на каждого члена семьи должника, для дома – 120 кв. м. Также можно обратиться с ходатайством не изымать некоторое имущество, которое необходимо для удовлетворения насущных потребностей должника или членов его семьи.

м. Также можно обратиться с ходатайством не изымать некоторое имущество, которое необходимо для удовлетворения насущных потребностей должника или членов его семьи.

Если проданного имущества хватит, чтобы покрыть задолженность перед кредитором, человека также не признают банкротом. Если же долг останется и реструктуризировать его должник не сможет или не захочет, его признают неплатежеспособным, т. е. банкротом. Равно как и в случае, если окажется, что описывать и продавать у должника фактически нечего.

В случае признания банкротства все долги перед кредиторами аннулируются. И уже никто – ни кредитор, ни коллекторы – не будут иметь права ничего требовать с должника.

«После того, как производство по банкротству полностью закрыто – имущество реализовано, должника признали банкротом – человек, получается, уже никому ничего не должен. Даже если его долг составлял, например, 100 тыс. долларов, а имущества реализовали на 60 тыс. долларов, оставшиеся 40 тыс. долл.

будут списаны», – объясняет Дмитрий Касьяненко, управляющий партнер юридической компании «Касьяненко и партнеры».

будут списаны», – объясняет Дмитрий Касьяненко, управляющий партнер юридической компании «Касьяненко и партнеры».Отметим, что процедура банкротства, по закону, не открывается, если речь идет о долгах по алиментам и о долгах по возмещению вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица. Эти долги также не списываются в случае признания должника банкротом.

А вот должники по жилищно-коммунальным услугам имеют право инициировать банкротство.

«Сейчас, по-моему, проблема коммунальных долгов стоит острее, чем проблема банковских кредитов. Проблема кредитов в последние годы была минимизирована», – говорит экономист, финансовый аналитик Алексей Кущ.

Плюсы банкротства

По мнению экспертов, статус банкрота может стать выходом из сложной ситуации для тех, кто действительно не имеет ни доходов, ни имущества, чтобы рассчитаться с долгами.

«Конечно, если люди вообще не имеют имущества, но у них есть огромные долги, для них банкротство может стать выходом.

Но не для всех должников это лучший вариант. У кого-то квартира большей площади, чем указано в кодексе, кто-то не захочет реализовывать свое имущество», – перечисляет Дмитрий Касьяненко.

Но не для всех должников это лучший вариант. У кого-то квартира большей площади, чем указано в кодексе, кто-то не захочет реализовывать свое имущество», – перечисляет Дмитрий Касьяненко.Однако не статус, а сама процедура банкротства может принести пользу и другим должникам. Например, тем, кто не может договориться с кредитором о приемлемой схеме реструктуризации долгов. Или тем, у кого суммы штрафов и пени превышают размер самого долга. Ведь в кодексе указано, что в качестве претензий кредиторов начисленные штрафные санкции не принимаются.

Наконец, процесс банкротства может стать просто спасительной передышкой для должников. Поскольку сразу после начала процедуры банкротства вводится мораторий на удовлетворение всех требований кредиторов на 4 месяца (120 дней).

«Раньше человек, который не мог уплатить по долгам – например, потерял работу, проблемы с семьей – попадал в пресс в виде штрафов, пени и т. д., и этот пресс еще больше его запутывал в паутине долгов, так что человек не мог из нее выбраться.

А процедура банкротства дает временную передышку, во время которой прекращается начисление пени и штрафов. Вся задолженность замораживается на дату объявления банкротства. За это время человек может устроиться на работу, подписать с кредиторами мировое соглашение, другими способами решить проблему. То есть банкротство – это такой инструмент, который не решает проблему, а дает возможность отсрочки, передышки. Если же человек не договаривается с кредиторами и не решает за это время свои проблемы, тогда уже ликвидатор описывает и реализует имущество должника и за счет этого погашает долги физического лица. И в этом случае законодательный механизм банкротства позволяет подвести черту под долгами. Потому что сейчас есть люди, которые обречены буквально последнее отдавать», – объясняет Алексей Кущ.

А процедура банкротства дает временную передышку, во время которой прекращается начисление пени и штрафов. Вся задолженность замораживается на дату объявления банкротства. За это время человек может устроиться на работу, подписать с кредиторами мировое соглашение, другими способами решить проблему. То есть банкротство – это такой инструмент, который не решает проблему, а дает возможность отсрочки, передышки. Если же человек не договаривается с кредиторами и не решает за это время свои проблемы, тогда уже ликвидатор описывает и реализует имущество должника и за счет этого погашает долги физического лица. И в этом случае законодательный механизм банкротства позволяет подвести черту под долгами. Потому что сейчас есть люди, которые обречены буквально последнее отдавать», – объясняет Алексей Кущ.Еще одно преимущество банкротства в том, что, получив этот статус, можно «обелить» свою кредитную историю и восстановить платежеспособность. Фактически это и называлось главной целью внедрения процедуры банкротства для физлиц. Даже раздел Кодекса, посвященный банкротству физлиц, называется «Возобновление платежеспособности физического лица».

Даже раздел Кодекса, посвященный банкротству физлиц, называется «Возобновление платежеспособности физического лица».

Не секрет, что сейчас банковским должникам непросто взять следующий кредит. После процедуры банкротства кредитная история будет считаться очищенной и можно рассчитывать на новый кредит.

«Обычный должник остается должником всегда. Если он будет продолжать получать доход, с этого дохода могут продолжаться взыскания денег кредиторами. Также банк может применять коллекторское давление и заставлять других людей, связанных с этим человеком родственными связями или какими-либо другими, воздействовать на него, чтобы погасить долг. Прохождение процедуры банкротства фактически снимает это долговое обязательство, и, если есть значительные долги, это является более привлекательным для человека, нежели постоянно быть в долгу. Кроме того, после прохождения процедуры банкротства он сможет начать «с нуля», в том числе и брать кредиты», – объясняет директор Института социально-экономической трансформации Илья Несходовский.

Какую бы цель ни преследовал должник – добиться списания долгов или подходящей ему реструктуризации – ему нужно инициировать одну и ту же процедуру: процедуру банкротства.

«В суд нужно подавать заявление о признании неплатежеспособности, а в процессе производства суд выбирает метод погашения долгов: или реструктуризация, или продажа имущества», – говорит Дмитрий Касьяненко.

Минусы банкротства

Пожалуй, главный минус банкротства – это то, что в итоге у человека действительно могут остаться лишь самые необходимые вещи, а все остальное, нажитое годами, «уйдет с молотка».

«Выгода банкротства – очень условное название, потому что в любом случае после прохождения процедуры банкротства у человека фактически остается минимум того, что ему необходимо для существования», – говорит Илья Несходовский.

Человеку, признанному банкротом, придется на протяжении последующих 5 лет уведомлять финансовые учреждения о своем статусе, если он захочет взять кредит или выступить поручителем. И еще 3 года после списания долгов его репутация будет оставаться «подмоченной».

Кроме того, процедуру банкротства нельзя проходить так часто, как захочется.

«Если у человека, признанного банкротом, опять появятся долги, он не сможет снова подать в суд заявление о признании неплатежеспособности на протяжении 5 лет после предыдущей процедуры банкротства», – объясняет Дмитрий Касьяненко.

«Прогрессивному кодексу нужны прогрессивные суды»

Эксперты считают, что новая процедура – это хорошо, но намного более важно, как он будет применяться судами.

«Благодаря новому кодексу кредиторам проще будет взимать задолженность, потому что здесь установлены четкие сроки рассмотрения таких дел, без права на продление. А люди получают возможность отсрочки выплаты по кредитам. Однако нужно посмотреть, как кодекс будет применяться на практике», – говорит Дмитрий Касьяненко.

Алексей Кущ более категоричен:

«Этот кодекс, в принципе, прогрессивный.

Но процедура банкротства – это такая юридическо-правовая конструкция, которая стоит на двух опорах: первая – это кодекс, а вторая – судебная система. И от эффективности судебной системы зависит даже больше, чем от самого кодекса. И у меня большой скепсис по поводу правоприменения этого кодекса в наших судах. Учитывая, что кредиторы имеют большую способность к лоббизму. Суды могут принимать решения не возбуждать процедуру банкротства, прекратить процедуру банкротства. Прогрессивный кодекс должен применяться в прогрессивных судах. А если судебная система не эффективная, то все позитивные моменты этого Кодекса будут очень серьезно минимизированы», – предупреждает эксперт.

Но процедура банкротства – это такая юридическо-правовая конструкция, которая стоит на двух опорах: первая – это кодекс, а вторая – судебная система. И от эффективности судебной системы зависит даже больше, чем от самого кодекса. И у меня большой скепсис по поводу правоприменения этого кодекса в наших судах. Учитывая, что кредиторы имеют большую способность к лоббизму. Суды могут принимать решения не возбуждать процедуру банкротства, прекратить процедуру банкротства. Прогрессивный кодекс должен применяться в прогрессивных судах. А если судебная система не эффективная, то все позитивные моменты этого Кодекса будут очень серьезно минимизированы», – предупреждает эксперт.А Илья Несходовский высказывает сожаление, что подобная процедура не была введена лет 10 назад.

«Я считаю, что эта процедуры была бы более эффективна, если бы она была внедрена еще лет 10 назад, когда вследствие того, что банки неадекватно оценивали свои риски и раздавали кредиты всем и вся, случился кризис.

Но и на сегодняшний день мы не застрахованы от кризиса, если говорить об экономической безопасности страны. У нас нет стратегического документа – Доктрины экономической безопасности, который должен быть для просчета рисков и противостояния им. Мы должны обеспечить стабильность экономического роста, и в этом контексте наличие закона о банкротстве повышает экономическую безопасность Украины», – считает Илья Несходовский.

А потом они начали взыскать деньги не только с должника, причем какими угодно методами, фактически шантажом, применяя различные способы влияния на него.

А потом они начали взыскать деньги не только с должника, причем какими угодно методами, фактически шантажом, применяя различные способы влияния на него.Напомним, ранее новости «Сегодня» рассказывали, что арестованное имущество должников теперь будут продавать на открытых интернет-площадках.

Читайте также:

Что произойдет, если я объявлю о банкротстве?

Когда вы объявляете о банкротстве, вы подаете заявление в федеральный суд. Как только ваше ходатайство о банкротстве будет подано, ваши кредиторы будут проинформированы и должны прекратить погашение любых ваших долгов. Затем суд запросит у вас определенную информацию, в том числе:

- Общая сумма вашей задолженности

- Полный список всех ваших кредиторов

- Отчет о ваших общих доходах

- Отчет о ваших исходящих расходах

Вам разрешено представлять себя в суде по делам о банкротстве.Вам также разрешено нанять юриста, который может выступить в качестве вашего адвоката и помочь вам разобраться в сложном процессе, который происходит, если вы объявляете о банкротстве. Погашение или реорганизация вашего долга в суде по делам о банкротстве может занять длительный период времени. Если у вас есть адвокат, ваш адвокат может помочь вам разобраться в соответствующих сроках рассмотрения вашего дела о банкротстве.

Преимущества и недостатки объявления о банкротстве

Когда ваш долг превышает ваши активы и вашу способность платить кредиторам, банкротство может предложить вам финансовый спасательный круг.Подача заявки на облегчение долгового бремени посредством банкротства может иметь много преимуществ и недостатков. Преимущества защиты от банкротства включают:

Преимущества защиты от банкротства включают:

- Новое начало, которое может помочь вам создать здоровое финансовое будущее

- Возможность сохранить большую часть, если не все, ваше личное имущество и активы

- Ваши кредиторы будут обязаны прекратить все долги Действия по взысканию долгов

Помимо прекращения безжалостных телефонных звонков и других усилий по взысканию долга, подача заявки на облегчение долгового бремени посредством банкротства также может иметь недостатки, о которых вам следует знать.К недостаткам подачи заявления о защите от банкротства относятся:

- Подача заявления о банкротстве остается в вашем кредитном профиле на срок от 7 до 10 лет

- Подача заявления о банкротстве может привести к более высоким процентным ставкам, когда вы в конечном итоге сможете получить финансирование

- Вам могут быть приказаны пройти одобренную судом кредитную консультацию

- Вы не можете использовать банкротство для погашения огромного долга, опять же, в течение как минимум четырех-восьми лет, в зависимости от того, какой тип банкротства вы подали.

Каждая долговая нагрузка отдельного лица или предприятия уникальна и требует тщательного изучения и тщательного планирования сокращения долга. Ваш юрист может дать четкое, объективное и всестороннее представление о вашем финансовом положении и помочь вам составить план реорганизации, сокращения или погашения вашей задолженности.

Для получения юридической консультации звоните по телефону 828.286.3866

Выберите подходящую для вас процедуру подачи заявления о банкротстве

Мы гордимся тем, что представляем наших клиентов в четырех основных областях судебной защиты от банкротства.Каждая из этих форм банкротства, называемая главами, имеет свои преимущества и недостатки. Четыре главы, используемые для подачи заявления о банкротстве, в которых мы помогаем клиентам найти списание долга, включают:

- Глава 7: Прямое банкротство, при котором долги полностью прощены

- Глава 11: Комплексные банкротства предприятий с реорганизацией и реструктуризацией долга

- Глава 12 : Списание долгов и планы погашения для семейных фермеров и семейных рыбаков

- Глава 13: Списание долгов для кормильцев, которые могут помочь остановить отчуждение и другие надвигающиеся меры по взысканию долгов

Когда вы решите объявить о банкротстве, ваш юрист поможет вам выбрать Право главы о банкротстве для вашего финансового положения. Заявление о банкротстве — сложная и трудоемкая процедура. Ваш адвокат может помочь вам разобраться и сориентироваться в процессе подачи от вашего первоначального ходатайства до окончательной выписки.

Заявление о банкротстве — сложная и трудоемкая процедура. Ваш адвокат может помочь вам разобраться и сориентироваться в процессе подачи от вашего первоначального ходатайства до окончательной выписки.

Погашение долга путем банкротства

Когда вы подаете заявление о защите от банкротства, освобождение от ответственности в суде освобождает вас от обязанности выплатить кредиторам определенные долги. Как только ваш долг будет погашен, ваши кредиторы не смогут связаться с вами или попытаться взыскать долг каким-либо образом. Погашение вашего долга также является постоянным и окончательным для всех необеспеченных долгов, которые вы указываете в своей заявке на банкротство.

Время вашего увольнения будет зависеть от типа заявленного вами банкротства. Решение о банкротстве по главе 7 может занять всего четыре месяца, в то время как прекращение банкротства по главе 13 может занять от трех до пяти лет.

Если в заявлении о банкротстве вас представляет адвокат, вы и ваш адвокат получите копию вашего распоряжения о погашении долга. Ваш адвокат поможет вам понять, что произойдет, если вы объявите о банкротстве, и какие долги были погашены при подаче заявления о банкротстве, а также те, которые вы все еще можете быть обязаны выплатить.

Ваш адвокат поможет вам понять, что произойдет, если вы объявите о банкротстве, и какие долги были погашены при подаче заявления о банкротстве, а также те, которые вы все еще можете быть обязаны выплатить.

Изучите свои варианты банкротства

Получите финансовую помощь, на которую вы имеете право, подав заявление о защите от банкротства. Наша команда представляет интересы частных лиц и владельцев малого бизнеса в делах о банкротстве по главам 7 и 13. Мы также можем помочь семейным фермерам и рыбакам в подаче документов о банкротстве при реорганизации и банкротстве согласно главе 11.

Мы можем помочь вам в процессе подачи петиции и подачи. Мы можем помочь вам сохранить ваши активы, если вы выберете банкротство в соответствии с главой 7.Мы даже можем помочь вам реструктурировать финансовую задолженность путем подачи других документов о банкротстве со сложной финансовой структурой или чрезвычайно большой долговой нагрузкой. Позвоните в Farmer & Morris Law, PLLC, по телефону (828) 286-3866, чтобы поговорить с членом нашей группы по приему клиентов и узнать, что произойдет, если вы сегодня объявите о банкротстве.

Позвоните или отправьте текстовое сообщение 828.286.3866 или заполните форму оценки дела

Банкротство

1. Что такое банкротство?

Банкротство означает процесс, при котором должник объявляется банкротом в соответствии с постановлением суда по ходатайству кредитора или ходатайству должника.Все необеспеченное имущество, принадлежащее банкроту, будет передано генеральному директору …

2. Существует ли минимальная сумма задолженности для банкротства?

2. Существует ли минимальная сумма задолженности для банкротства?

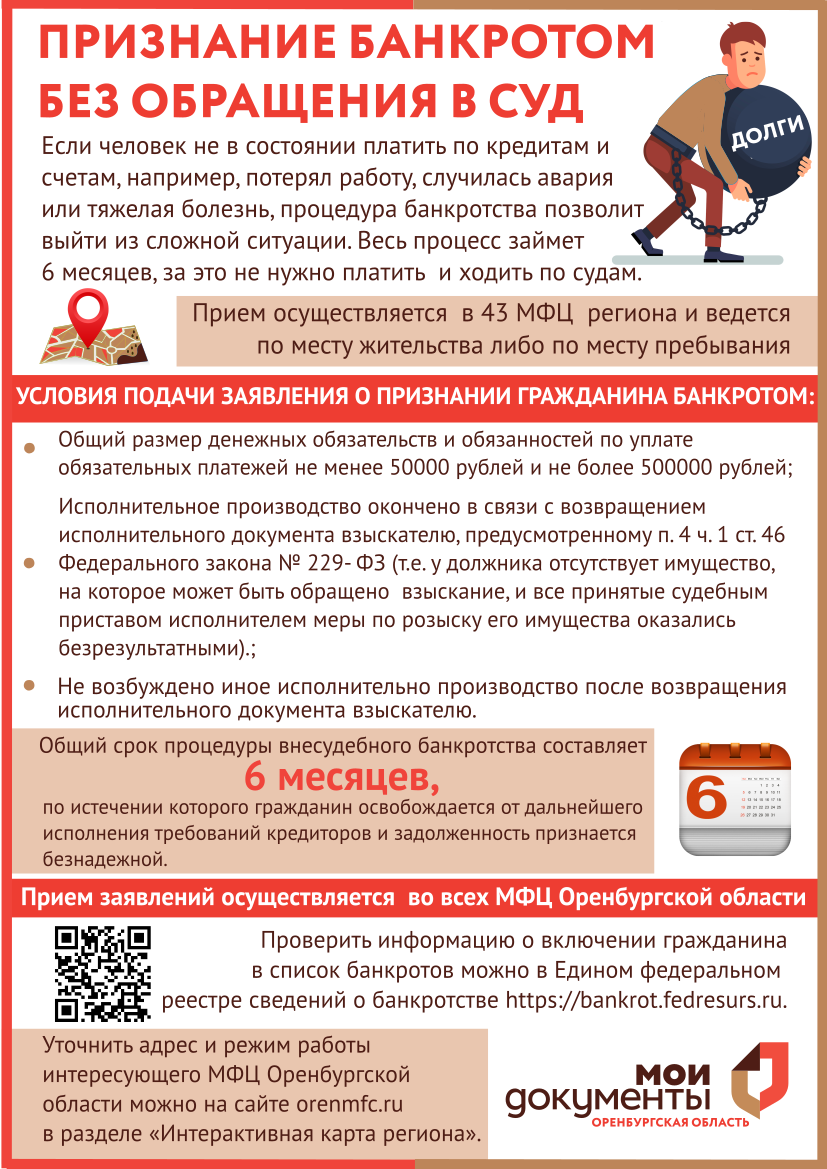

Да, кредитор может подать иск о банкротстве в отношении должника, если задолженность превышает 50 000 ринггитов.Однако с введением временных мер по снижению воздействия коронавирусной болезни 2019 (COVID-19) 2020 [Закон 829] …

3. Как меня объявить банкротом?

3. Как меня объявить банкротом?

Вы можете быть признаны банкротом только по решению суда. Решение суда может быть вынесено двумя способами: i.е. либо по ходатайству кредитора, либо вы также можете добровольно потребовать судебного постановления о признании его банкротом по ходатайству должника.

Решение суда может быть вынесено двумя способами: i.е. либо по ходатайству кредитора, либо вы также можете добровольно потребовать судебного постановления о признании его банкротом по ходатайству должника.

4. Возможно ли признание физического лица банкротом без его ведома?

4. Есть ли вероятность того, что физическое лицо будет объявлено банкротом без его ведома?

Согласно положениям закона, все юридические документы должны быть вручены должнику лично.Для этой цели кредитор будет ссылаться на адрес должника, который он имеет в своей записи. Это зависит от должника постоянно обновлять свои …

5. Как проверить статус банкротства?

5. Как мне проверить статус банкротства?

Поиск может проводиться через Портал электронного банкротства по адресу https://e-insolvensi.mdi.gov.my. Плата в размере RM10.00 взимается за каждый поиск.6. Может ли человек объявить себя банкротом, если он не в состоянии выплатить свои долги?

6.

Может ли человек объявить себя банкротом, если он не в состоянии выплатить долги?

Может ли человек объявить себя банкротом, если он не в состоянии выплатить долги?Лицо может подать заявление в суд о признании себя банкротом в соответствии с разделом 7 Закона о несостоятельности 1967 года и правилом 102 (1) Правил о несостоятельности 2017 года. Это лицо должно подать в Высокий суд ходатайство о своей неспособности…

7. Может ли Департамент несостоятельности (MdI) признать лицо банкротом?

7. Может ли Департамент несостоятельности (MdI) признать лицо банкротом?

MdI не делает людей банкротами. Как было сказано выше, лицо объявлено банкротом по решению суда либо по заявлению кредитора, либо по его собственному заявлению. После того, как суд вынесет постановление о банкротстве, согласно закону, это сделает DGI…

8. Что мне делать, если я банкрот?

8. Что мне делать, если я обанкротился?

После признания вас банкротом вы должны как можно скорее явиться в отделение MdI, которое рассмотрит ваше дело. Филиал, который занимается рассмотрением вашего дела, будет находиться в том же штате, где было вынесено постановление о банкротстве. Ожидается, что вы отдадите…

Филиал, который занимается рассмотрением вашего дела, будет находиться в том же штате, где было вынесено постановление о банкротстве. Ожидается, что вы отдадите…

9. Каковы обязанности банкрота?

9. Каковы обязанности банкрота?

После получения постановления о банкротстве и в течение всего периода банкротства банкрот должен полностью сотрудничать с DGI в администрировании своего банкротства. Банкрот должен предоставить информацию о своих активах, пассивах, финансовых…

10. Каковы дисквалификации банкрота?

10. Каковы дисквалификации банкрота?

После вынесения постановления о банкротстве банкрот лишается права: (a) занимать должность члена парламента / члена Законодательного собрания штата; (b) занимать государственные должности (по решению Дисциплинарного совета правительства; (c) )…

11. Может ли банкрот подать в DGI заявление об уменьшении суммы долга?

11. Может ли банкрот подать заявление в DGI об уменьшении суммы долга?

DGI обязан контролировать поведение должника и управлять имуществом должника. Однако DGI не имеет права уменьшать сумму долга, предъявленного кредиторами.Если банкрот намерен уменьшить размер долга на …

Однако DGI не имеет права уменьшать сумму долга, предъявленного кредиторами.Если банкрот намерен уменьшить размер долга на …

12. Может ли банкрот произвести прямой платеж кредитору для погашения своего долга?

12. Может ли банкрот произвести прямой платеж кредитору для погашения своего долга?

Банкрот не имеет права производить прямые выплаты кредитору. Все платежи должны быть произведены в DGI. Платеж будет зачислен на счет имущества банкрота и будет распределен между кредиторами, которые подали в Proof of Debt и…

13. Может ли банкрот открыть счет в банке или продолжить использовать существующий счет?

13. Может ли банкрот открыть счет в банке или продолжить использовать существующий счет?

После объявления банкротом его существующий счет будет деактивирован, и все транзакции будут заблокированы. Тем не менее, банкрот может открыть новый банковский счет или продолжить использование своего существующего счета по таким причинам, как зачисление заработной платы или по любым другим причинам. ..

..

14. Может ли банкрот передать свое имущество?

14. Может ли банкрот передать свое имущество?

Банкроту не разрешается передавать свое имущество третьему лицу, если против него было вынесено постановление о банкротстве. Как только лицо объявлено банкротом, любое его имущество автоматически переходит к DGI.

15.Разрешено ли банкроту распоряжаться своими активами самостоятельно?

15. Разрешено ли банкроту распоряжаться своими активами самостоятельно?

Банкроту не разрешается распоряжаться своим имуществом в соответствии с разделом 8 (1) (b) Закона о несостоятельности 1967 года, поскольку все его активы и необеспеченное имущество будут переданы DGI. Таким образом, любые сделки и операции с его недвижимостью могут …

16.Что будет с моей собственностью, если я банкрот?

16. Если я банкрот, что будет с моей собственностью?

Все имущество должно принадлежать DGI, за исключением собственности, перечисленной в соответствии с сексиен 48 (1) (а) Закона о несостоятельности 1967 года. Это включает в себя инструменты его торговли, а также необходимую одежду и постельные принадлежности, а также другие предметы первой необходимости для него самого, его жены. …

Это включает в себя инструменты его торговли, а также необходимую одежду и постельные принадлежности, а также другие предметы первой необходимости для него самого, его жены. …

17.Имеют ли мои кредиторы право конфисковать мою собственность после того, как я стал банкротом?

17. Имеют ли мои кредиторы право конфисковать мою собственность после того, как я стал банкротом?

Необеспеченные кредиторы не могут предпринимать дальнейшие действия против банкрота для взыскания любых долгов, понесенных до объявления банкротом. Необеспеченные кредиторы не имеют права распоряжаться имуществом банкрота, и если какой-либо необеспеченный кредитор намеревается это сделать…

18. Может ли банкрот продолжать пользоваться существующей кредитной картой?

18. Может ли банкрот продолжать использовать свою существующую кредитную карту?

Банкрот может использовать свою существующую кредитную карту только на сумму до 1000 ринггитов. Если банкрот желает продолжать использовать свою кредитную карту на сумму более 1000,00 ринггитов, он должен уведомить банк-эмитент или финансовую компанию о статусе…

Если банкрот желает продолжать использовать свою кредитную карту на сумму более 1000,00 ринггитов, он должен уведомить банк-эмитент или финансовую компанию о статусе…

19. Какие риски берут на себя финансовые учреждения, если они решают предоставить ссуду лицу, которое уже стало банкротом?

19. Какие риски берут на себя финансовые учреждения, если они решают предоставить ссуду лицу, которое уже обанкротилось?

Если кредитор знает о статусе банкротства заемщика и все же решает утвердить ссуду, риск будет лежать на кредиторе.Кредитор должен нести все риски в случае, если заемщик, то есть банкрот, не сможет обслужить ссуду.

20. Может ли банкрот поехать за границу?

20. Может ли банкрот поехать за границу?

Банкрот не может выезжать за границу, если он не получил письменное разрешение от DGI или суд не разрешил ему это сделать. Бланк заявления с подтверждающими документами необходимо отправить в филиал, который ведет дело о банкротстве. Приложение может быть …

Приложение может быть …

21. Могут ли мои родители-банкроты навещать меня в другой стране?

21. Могут ли мои родители-банкроты навещать меня в другой стране?

Выезд за границу разрешен только с разрешения DGI, которому по закону предоставлены полномочия. Основная цель состоит в том, чтобы гарантировать, что все банкроты уделяют первоочередное внимание выплате долгов.Поэтому социальный визит сильно …

22. Как мое банкротство повлияет на мою нынешнюю или будущую работу?

22. Как мое банкротство повлияет на мою нынешнюю или будущую работу?

Банкротство не мешает вам работать. Если вас объявят банкротом, это не лишит вас права продолжить свою текущую работу или получить новую работу.Однако банкроту следует проверить, есть ли такое положение в его …

23. Поскольку мне нужно разрешение DGI для продолжения моей существующей работы или для будущей работы, какие шаги я должен предпринять, чтобы получить такое разрешение?

23.

Поскольку мне нужно разрешение DGI для продолжения моей существующей работы или для будущей работы, какие шаги я должен предпринять, чтобы получить такое разрешение?

Поскольку мне нужно разрешение DGI для продолжения моей существующей работы или для будущей работы, какие шаги я должен предпринять, чтобы получить такое разрешение?Вы должны направить письменное заявление в DGI через любое отделение MdI, где ведется ваше дело.Обратите внимание, что вместе с вашим письмом вы должны приложить копию всех соответствующих документов для поддержки вашего заявления, таких как …

24. Могу ли я остаться директором компании, если меня объявили банкротом?

24. Могу ли я остаться директором компании, если меня объявили банкротом?

Неотстраненный банкрот лишен права исполнять обязанности директора компании.Если банкрот желает действовать в качестве директора компании, он должен получить одобрение DGI или разрешение суда. Также важно отметить, что за исключением …

25. Как банкротство влияет на занятость банкрота в определенных профессиях?

25. Как банкротство влияет на занятость банкрота в определенных профессиях?

Банкрот не может заниматься определенной профессией или профессией, где могут быть определенные ограничения, налагаемые профессиональными ассоциациями или лицензирующими органами, такими как юрист, бухгалтер, ликвидатор, инспектор по количественной оценке или действовать в качестве директора a. ..

..

26. Как проходит передача дела о банкротстве?

26. Как проходит передача дела о банкротстве?

Заявление о передаче файла должно быть оформлено в письменной форме и должно быть подано в соответствующее отделение Департамента несостоятельности Малайзии (MdI) вместе с подтверждающими документами, чтобы доказать, что банкротство пребывает в заявленной области.Когда-то …

27. В чем разница между отменой постановления о банкротстве и отменой постановления о банкротстве?

27. В чем разница между отменой постановления о банкротстве и отменой постановления о банкротстве?

Аннулирование относится к прекращению действия Распоряжения о банкротстве, которое было вынесено в отношении банкрота, как если бы он никогда не был банкротом.С другой стороны, выписка из постановления о банкротстве освобождает вас от всех ваших долгов, доказываемых при банкротстве …

28. Есть ли автоматическая выписка для банкрота?

28.

Есть ли автоматическая разгрузка банкрота?Автоматическая разгрузка возможна только при соблюдении условий, предусмотренных Законом, а именно: (a) Уведомление о банкротстве (BN), выпущенное только 6 октября 2017 года и после этой даты; (б) уже подал и представил заявление о делах в соответствии с разделом 16 Закона…

29. Как можно освободить банкрота от статуса банкротства?

29. Как можно освободить банкрота от статуса банкротства?

Существует 4 метода освобождения банкрота от банкротства: (a) Распоряжение об аннулировании согласно разделу 105 Закона о несостоятельности 1967 года; Это заявление подается банкротом после того, как банкрот полностью погасит всю задолженность…

Объявление банкротства | Внутренняя налоговая служба

Если у вас есть задолженность по федеральным налогам, которую вы не можете заплатить, одним из вариантов может быть банкротство. Другие варианты включают план платежей IRS или компромиссное предложение.

Для физических лиц наиболее распространенным типом банкротства является Глава 13. Прежде чем подавать заявку на регистрацию в главе 13, вам следует знать несколько вещей:

- Вы должны подать все необходимые налоговые декларации за налоговые периоды, заканчивающиеся в течение четырех лет после подачи заявления о банкротстве.

- Во время вашего банкротства вы должны продолжать подавать или получить продление срока подачи всех необходимых деклараций.

- Во время рассмотрения дела о банкротстве вы должны уплатить все текущие налоги в установленный срок.

- Отказ подать декларацию и / или уплатить текущие налоги во время вашего банкротства может привести к отклонению вашего дела.

Товарищества и корпорации заявляют о банкротстве в соответствии с главой 7 или 11 Кодекса о банкротстве. Физические лица также могут подавать в соответствии с Главой 7 или Главой 11.Для получения дополнительной налоговой информации о банкротстве см. Публикацию 908, Руководство по налогам на банкротство и Публикацию 5082, Что вы должны знать о главе 13 «Банкротство и просроченные возвраты» в формате PDF.

Другие типы банкротства включают главы 9, 12 и 15. Дела в рамках этих глав кодекса о банкротстве касаются муниципалитетов, семейных фермеров и рыбаков, а также международных дел. Для получения информации см. «Другие виды банкротства» — главы 9, 12 и 15.

Банкротство и IRS

Как я могу уведомить IRS о том, что я объявил о банкротстве?

Если вы указали IRS в качестве кредитора при банкротстве, IRS получит электронное уведомление о вашем деле от U.S. Суды по делам о банкротстве в течение одного или двух дней с даты подачи заявления. Если вы не уверены, получили ли мы уведомление, позвоните в Централизованную службу банкротства по телефону 800-973-0424 и сообщите номер своего дела о банкротстве.

Как я могу узнать о своем возмещении в случае банкротства?

Позвоните по телефону 800-973-0424, указав номер вашего дела о банкротстве, и попросите направить вас к специалисту по банкротству.

Что делать, если я не знаю номер своего дела о банкротстве?

Звоните 800-222-8029 — в U. S. Суды по делам о банкротстве и следуйте подсказкам.

S. Суды по делам о банкротстве и следуйте подсказкам.

| Глава | Кто может подать | Назначение | Длина | Предварительные налоги | Налоги после подачи петиции |

|---|---|---|---|---|---|

| 7 |

| Ликвидация — Доверительный управляющий берет под контроль активы должника и пытается продать их, чтобы заплатить кредиторам. | Обычно от 90 до 120 дней | Должник должен подавать декларации за последние четыре налоговых периода. Увольнение: IRS может удерживать платежи, а время банкротства продлевает время для взыскания оставшихся налоговых обязательств. Выписка: Устраняет (освобождает) личную ответственность по налоговым долгам старше трех лет, если декларации не поданы с опозданием. Предприятия не получают разгрузки с момента ликвидации. |

|

| 13 | (В том числе ИП) | Урегулирование долгов — Доверительный управляющий распределяет дебиторские платежи между кредиторами. | 5 лет — 3 года в тяжелых условиях | Должник должен подавать декларации за последние четыре налоговых периода. Увольнение: IRS может удерживать платежи, а время банкротства продлевает время для взыскания оставшихся налоговых обязательств. Выписка: Устранит (погасит) налоговую задолженность, уплаченную в соответствии с планом, и налоговую задолженность старше трех лет, если декларации не поданы с опозданием. |

|

| 11 | (Включая общества с ограниченной ответственностью) | Реорганизация — позволяет должнику выплатить уменьшенную сумму кредиторам и остаться в бизнесе. Также может быть ликвидация. | Обычно 5 лет | Должник должен подавать декларации за последние четыре налоговых периода. Увольнение: IRS может удерживать платежи, а время банкротства продлевает время для взыскания оставшихся налоговых обязательств. Выписка: Устранит (погасит) налоговую задолженность, уплаченную в соответствии с планом, и налоговую задолженность старше трех лет, если декларации не поданы с опозданием. Для предприятий с наемными работниками не будет отменено (уволено) невыплаченное работником удержанное социальное страхование и подоходный налог. |

|

| 12 |

| Корректировка долга — Доверительный управляющий производит выплаты кредиторам с учетом сезонного дохода. | 5 лет — 3 года в тяжелых условиях | Должник должен подавать декларации за последние четыре налоговых периода. Увольнение: IRS может удерживать платежи, а время банкротства продлевает время для взыскания оставшихся налоговых обязательств. Выписка: Будет ли устранена (погашена) налоговая задолженность, уплаченная в соответствии с планом, и налоговая задолженность старше трех лет, если декларации не поданы с опозданием. Для предприятий с наемными работниками не будет отменено (уволено) невыплаченное работником удержанное социальное страхование и подоходный налог. |

|

Подача заявления о банкротстве в Нидерландах

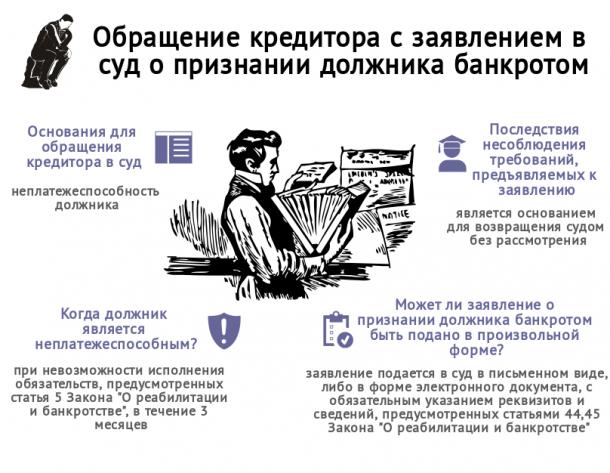

Если вы владеете бизнесом в Нидерландах и больше не можете расплачиваться по своим долгам, вы можете подать в суд (на голландском языке) ходатайство о признании его банкротом. Кредиторы, прокурор, суд и ваши акционеры также могут подать в суд ходатайство о признании вас банкротом.

Заявление о банкротстве

Вы можете подать заявление о банкротстве для себя или компании, которую вы представляете.Прежде чем сделать этот шаг, вы можете рассмотреть вопрос о реструктуризации долга или приостановке платежа. Вы можете иметь право на участие при следующих условиях:

- У вас 2 или более долга, один из которых подлежит немедленному погашению;

- Вы должны деньги 2 или более кредиторам;

- Вы перестали платить.

Как подать заявление о банкротстве

Вы подаете заявление о банкротстве в суд вашего района. Для этого вы должны использовать Форму добровольного заявления о банкротстве (Formulier Eigen aangifte faillietverklaring, на голландском языке).Вам не обязательно иметь адвоката, если вы подаете заявление о банкротстве, но вы должны присутствовать при рассмотрении вашего дела в суде.

Партнер также должен подписать

Хотите ли вы подать заявление о банкротстве своего индивидуального предпринимателя или полного товарищества? Вы женаты или у вас зарегистрированное партнерство? Тогда ваш партнер также должен подписать петицию.

Акционеры должны согласиться.

Если вы являетесь директором или должностным лицом публичной ( NV ) или частной компании с ограниченной ответственностью ( BV ) с акционерами, вы можете подать заявление о банкротстве только с согласия акционеров.

Что делать, если кто-то другой подает заявление о банкротстве?

Вас могут объявить банкротом, если у вас:

- есть 2 или более долга, один из которых подлежит немедленному погашению

- задолжал деньги 2 или более кредиторам

- перестали платить

Кто может подать заявление о признании вас банкротом?

Следующие стороны могут подать заявление о признании вас банкротом:

- ваши кредиторы

- прокуратура, например, если у вас есть непогашенная задолженность перед многими людьми

- суд, если вы участвуете в реструктуризации долга и делаете это не соблюдайте договоренности

- ваши акционеры

Вам не нужно присутствовать при рассмотрении вашего дела в суде. Судья решит, будете ли вы объявлены банкротом.

Что делать, если вы не согласны?

Если вы не согласны с заявлением о банкротстве, вы можете сообщить об этом в суд. Вы должны быть в состоянии доказать, что можете выплатить свои долги. Вы можете сказать судье во время судебного заседания или написать письмо.

Заявление о банкротстве другого лица

Должен ли клиент вам денег? И этот клиент не платит даже после того, как вы отправили напоминания? Вы можете сделать клиента банкротом.В этом случае вы являетесь кредитором, а клиент — должником.

Вы можете подать заявление о банкротстве клиента, если он:

- имеет 2 или более долга, один из которых подлежит немедленному погашению

- должен деньги 2 или более кредиторам

- перестали платить

Вам понадобится адвокат, чтобы подать в суд заявление о банкротстве должника. Вам как должнику необходимо будет присутствовать в судебном заседании. Судья решит, будет ли ваш клиент объявлен банкротом.

Предотвращение банкротства: становится возможным частное соглашение (WHOA)

Если у вашего бизнеса финансовые проблемы, вы можете заключить частное соглашение со своими кредиторами, чтобы попытаться избежать банкротства. Кредиторы или акционеры, которые не согласны, могут быть связаны соглашением. Поэтому также используется термин «принудительное соглашение».

Принудительное соглашение возможно и вне банкротства. Если вы испытываете финансовые трудности, вы можете заключить соглашение с кредиторами о реструктуризации проблемной задолженности.Если большинство кредиторов поддерживает перезапуск, то меньшинство (или один) кредиторов или акционеров не может предотвратить этот перезапуск. Судья может утвердить это соглашение (омологацию).

Это называется частным соглашением омологации в Законе о банкротстве ( Wet homologatie onderhands akkoord in faillissement , WHOA).

Что произойдет после того, как вас объявят банкротом?

Если суд признает вас или вашу компанию банкротом, он назначит официального управляющего. Это единственный человек, которому разрешено управлять вашей компанией с того дня, когда вы были объявлены банкротом. Официальный получатель принимает решение о порядке выплат вашим кредиторам.

Это единственный человек, которому разрешено управлять вашей компанией с того дня, когда вы были объявлены банкротом. Официальный получатель принимает решение о порядке выплат вашим кредиторам.

Узнайте больше о том, что происходит после того, как вы подали заявление о банкротстве.

Административный запрет

Если один из директоров компании совершил мошенничество в связи с банкротством, ему может быть запрещено исполнять обязанности директора на срок до 5 лет. В течение этого времени они не могут выступать в качестве директора юридического лица.

Снова начать

Вы хотите снова начать как предприниматель, но у вас все еще есть неоплаченные долги или счета? Тогда имейте в виду, что вам все равно придется платить эти долги или счета своим кредиторам, например, в налоговую и таможенную администрацию Нидерландов ( Belastingdienst ).

Банкротство вашего клиента

Если один из ваших клиентов обанкротился и все еще должен вам деньги, его получатель отправит вам письмо об их банкротстве. Если вы не получили это письмо, обязательно свяжитесь с ними самостоятельно.Вы можете уточнить свою претензию, когда получатель назначит встречу для обсуждения всех невыплаченных счетов.

Обратите внимание: , если получатель не смог найти всех кредиторов, любые оставшиеся суммы будут храниться в так называемом Consignatiekas (консигнационное бюро на голландском языке). Это депозит в Министерстве финансов. В нем хранятся остатки (денежные) средств, в том числе от банкротств и расчетов по реструктуризации долга в течение 20 лет. Если у вас есть законное требование и есть доказательства этого, вы можете подать иск через Министерство финансов (на голландском языке).Вы можете выполнить поиск в базе данных министерства (на голландском языке), чтобы узнать, остались ли у вашего клиента какие-либо средства.

Если один из ваших клиентов должен вам деньги, но не платит вам даже после неоднократных напоминаний, вы можете подать заявление о банкротстве (на голландском языке), если вы не являетесь единственным кредитором.

Центральный регистр несостоятельности

Все случаи банкротства, приостановления платежей и управления долгами физических лиц перечислены в Центральном регистре несостоятельности (на голландском языке).

Что на самом деле происходит, когда вы подаете заявление о банкротстве

Иллюстрация: Джим Кук

Банкротство может показаться концом света, но многие компании, объявившие о банкротстве, могут продолжать вести свою обычную деятельность.Менее известная реальность такова, что люди могут пережить банкротство и тоже остаться целыми. Поскольку это плохо изучено, давайте посмотрим, как каждый тип заявления о банкротстве по-разному влияет на ваши финансы.

Различия между главами 7, 13 и 11В целом люди подают заявление о банкротстве только в крайнем случае, когда нет возможности выполнить свои долговые обязательства. Популярное предположение состоит в том, что банкротство предназначено только для людей, которые берут на себя слишком большую задолженность по кредитной карте, и хотя это может быть правдой, люди также заявляют о банкротстве после серьезного, неожиданного финансового удара, такого как судебный процесс или неожиданная болезнь.

Еще одно заблуждение — думать, что банкротство уничтожает все ваши долговые обязательства. Это не так. Вам все равно придется платить, и то, как вы будете платить, зависит от того, какое банкротство вы подаете: глава 7, глава 13 или глава 11. Существуют и другие типы банкротств (например, глава 12 предназначена для фермеров и рыбаков. ), но эти три самые распространенные.

В главе 7 вам, возможно, придется ликвидировать определенные активы (например, автомобиль или второй дом), чтобы погасить хотя бы часть долга.Большинство ваших активов, вероятно, освобождены от этого требования, но это зависит от вашего состояния, вашего финансового положения и того, считается ли этот актив «важным». Вы должны соответствовать определенным требованиям для подачи заявки на участие в главе 7, и, возможно, самый важный из них — доход ниже среднего.

G / O Media может получить комиссию

Расслабьтесь и избавьтесь от беспокойства

Верните себе хороший сон и помогите облегчить боль.

В главе 13 вы соглашаетесь выплатить свои долги в течение следующих трех-пяти лет в форме плана платежей, но при этом сохраняете свои активы.Хорошая новость заключается в том, что некоторые из этих долгов, вероятно, будут погашены. Однако вы должны соответствовать требованиям, и это означает, что ваши обеспеченные долги (долг, обеспеченный залогом, например, ваш дом или машина) не могут превышать 1 184 200 долларов, а ваши необеспеченные долги не могут превышать 394 725 долларов.

Банкротство по главе 11 работает как глава 13, в том, что вы сохраняете свои активы, но обычно оно предназначено для предприятий. Компании также могут подать заявление о банкротстве в соответствии с главой 7, но ликвидация активов может быть смертельным шагом, поэтому глава 11 обычно является более привлекательным вариантом.Тем не менее, иногда люди с более высоким доходом подают главу 11, потому что они находятся вне пределов долга, установленных в главе 13. Суть в том, что вы сохраняете свои вещи с главой 11, но для этого требуется план, чтобы выплатить по крайней мере некоторые из задолженность или прощение.

Что происходит, когда вы подаете заявлениеКогда вы подаете заявление о банкротстве, вы автоматически получаете приостановление, которое блокирует ваш долг. Такое пребывание не позволяет кредиторам и коллекторским агентствам преследовать должников в отношении причитающихся сумм.Пока действует мораторий, ваша зарплата не может быть удержана, а кредиторы не могут претендовать на какие-либо обеспеченные активы.

По иронии судьбы, банкротство не является бесплатным. Один только регистрационный сбор составляет более 300 долларов за главы 7 и 13. И еще есть гонорары адвокатам. Вы можете подать заявление без адвоката, но это не рекомендуется, поскольку в законах о банкротстве сложно ориентироваться. Гонорары адвоката по главе 7 в среднем составляют около 1500 долларов, в то время как гонорары по главе 13, как правило, находятся в диапазоне от 2000 до 3000 долларов. Как и во многих случаях, требующих адвоката, чем сложнее ваша ситуация, тем больше вы заплатите.

Есть способы снизить судебные издержки при подаче заявления о банкротстве. Некоммерческая организация Upsolve, например, помогает вам бесплатно создавать формы для заявления о банкротстве, если ваше дело простое. Или местное общество юридической помощи может предоставить вам недорогие юридические услуги.

В рамках процедуры банкротства вам также нужно будет пройти пару курсов. Правительство требует, чтобы люди получали консультации по кредитным вопросам за 180 дней до подачи заявления, и вам также необходимо пройти курс обучения должников, если вы хотите погасить свои долги.

Через пару недель после подачи заявки вам необходимо будет присутствовать на «собрании кредиторов», которое в основном и звучит так: судебное заседание между вами, вашим управляющим по банкротству и любыми кредиторами, которые захотят присутствовать. Все они зададут вам вопросы о вашем финансовом положении и вашем решении подать заявление о банкротстве.

Ваши активы ликвидируются в соответствии с главой 7Ноло говорит, что в большинстве случаев должникам по главе 7 не нужно ликвидировать свое имущество (если оно не является залогом), потому что оно обычно освобождено от налога или просто не стоит того.Они объясняют:

Если собственность не стоит очень дорого или будет обременительна для доверительного управляющего при продаже, доверительный управляющий может «отказаться» от собственности — это означает, что вы можете оставить ее себе, даже если она не подлежит освобождению. Большая часть имущества, принадлежащего должникам по Главе 7, либо освобождена от уплаты налога, либо практически не имеет никакой ценности для целей сбора денег для кредиторов. В результате немногие должники вынуждены отдавать какое-либо имущество, если оно не является залогом по обеспеченному долгу…

После собрания кредиторов ваш попечитель решит, ликвидировать ли ваше имущество.Если он будет ликвидирован, это означает, что вам придется либо сдать его, либо выложить эквивалентную денежную стоимость, чтобы выплатить свой долг.

Вы получаете план выплат с главой 13С главой 13 вы должны следовать плану погашения своих долгов, и некоторые из них должны быть оплачены полностью. Эти долги являются «приоритетными» и включают алименты, алименты, налоговые обязательства и заработную плату, которую вы должны работникам.

Ваш план основан на том, сколько вы должны и каков ваш доход, и будет включать конкретные инструкции о том, сколько вы должны платить и когда вы должны платить.

Что происходит с вашим кредитом и долгомВаш кредитный рейтинг резко упадет после подачи заявления о банкротстве. FICO отмечает, что чем больше счетов будет задействовано в заявлении о банкротстве, тем большее влияние вы окажете на свой результат. В общем, банкротство по главе 7 останется в вашем кредитном отчете в течение 10 лет, а глава 13 останется в силе в течение семи лет.

После банкротства все сказано и сделано, большинство долгов погашаются, но не все из них. В некоторых случаях студенческие ссуды могут быть погашены после банкротства, но вы должны пройти федеральный тест на наличие трудностей.

Прочие долги, которые трудно погасить, включают:

- Налоговые долги

- Алименты и алименты

- Долги, связанные с разводом, включая долги по урегулированию имущественных проблем

Банкротство обычно является безнадежным средством выхода из безвыходной ситуации. Но знание того, как это работает и чего ожидать, может помочь вам лучше ориентироваться в этом процессе.

Этот пост был первоначально опубликован в 2016 году и был обновлен 26 октября 2020 года, чтобы добавить дополнительную текущую информацию и обновить ссылки, а также привести контент в соответствие с текущими рекомендациями по стилю Lifehacker.

Безнадежный долг при банкротстве | Justia

Целью банкротства как главы 7, так и главы 13 является получение «списания» долгов. Если суд по делам о банкротстве погасит ваши долги в порядке банкротства, это означает, что вы больше не будете нести личную ответственность по этим долгам. Большая часть потребительского долга, включая медицинские счета и счета по кредитным картам, подлежит погашению. Однако некоторые долги не подлежат погашению, что означает, что они не могут быть погашены путем банкротства.Это долги, которые Конгресс решил не погашать по соображениям государственной политики.

Существует 19 категорий безнадежной задолженности. Другими словами, когда вы получите погашение своих потребительских долгов, кредиторы по-прежнему смогут взыскать эти категории долгов. Некоторые не подлежащие погашению долги не подлежат слушанию, в то время как другие не подлежащие погашению долги будут погашены, если кредитор не оспорит, что они подлежат погашению.

Как правило, вам придется продемонстрировать чрезвычайные обстоятельства, чтобы погасить эти долги, и они, как правило, не подлежат погашению:

- Долги, которые вы оставили после подачи заявления о банкротстве, если кредитор действительно не знал о вашей заявке;

- Многие виды налогов;

- Алименты или алименты;

- Штрафы или пени перед государственными органами;

- Студенческие ссуды;

- Задолженность по возмещению вреда здоровью, возникшая в результате дорожно-транспортного происшествия в нетрезвом виде;

- Долги по пенсионным планам с льготным налогообложением;

- долги по оплате за кондоминиум или кооператив;

- Гонорары адвокатов за опеку или поддержку ребенка; и

- Возмещение по уголовным делам и другие судебные штрафы или взыскания.

Другие категории не подлежащих погашению долгов требуют, чтобы кредитор успешно оспорил ваше освобождение во время банкротства, чтобы они не подлежали погашению. Суд проведет слушание, которое позволит заявителю о банкротстве и кредитору представить свои аргументы. Однако, если кредитор не возражает или если суд не согласен с кредитором, долг будет погашен. К этим категориям относятся покупки по кредитной карте предметов роскоши на общую сумму более 650 долларов США, которые были совершены в течение 90 дней до подачи заявления о банкротстве и причитаются одному кредитору, долги, полученные обманным путем или полученные под ложным предлогом, и долги, возникшие из-за умышленного и злонамеренные телесные повреждения или причинение вреда людям или имуществу.

Может ли суд отказать в выписке?

В некоторых случаях суд по делам о банкротстве отказывает должнику в освобождении от ответственности согласно главе 7 за несоблюдение правил или процедуры. Например, если вы лжесвидетельствуете, не учитываете потерянные активы, уничтожаете записи или скрываете имущество для обмана кредиторов, суд может не погасить ваши долги, даже если они подлежат погашению. Более того, кредиторы, управляющий банкротством или попечитель США могут возражать против вашего увольнения.Однако последнее слово остается за судом по делам о банкротстве.

В освобождении может быть отказано, если вы слишком часто заявляете о банкротстве в недопустимо короткий промежуток времени. Например, если вы подаете последующие дела по главе 7, вы не сможете получить освобождение от ответственности по второму делу, если это произойдет в течение восьми лет с даты подачи вашего первого дела. Если вы подадите несколько исков по главе 13, вы не сможете добиться повторного увольнения в течение двух лет с даты, когда вы впервые подали заявление о банкротстве по главе 13.

Когда вы подаете заявку в двух разных главах, порядок определяет, сколько времени вы должны ждать, чтобы получить выписку во втором случае.Например, если вы подаете в соответствии с главой 13, вы не можете подать в соответствии с главой 7 и получить выписку в течение шести лет с даты подачи вами дела по главе 13, за некоторыми исключениями. Если вы подадите Главу 7 и получите выписку, вы не сможете получить повторную выписку по делу Главы 13, поданному в течение четырех лет после подачи вами Главы 7.

Можете ли вы унаследовать активы в случае банкротства?

Может ли кто-либо унаследовать деньги или имущество после того, как он был объявлен банкротом? Джули Охотник Стивенсонов объясняет, что происходит, когда кто-то становится банкротом, и как это влияет на способность бенефициара наследовать.

Что происходит, когда кого-то объявляют банкротом?

После того, как лицо было объявлено банкротом, назначается управляющий по делу о банкротстве, и все имущество и активы лица-банкрота приравниваются к его «Конкурсная масса».

Имущество банкрота, составляющее конкурсную массу, определено в Разделе 283 Закона о несостоятельности 1986 года и включают все имущество, в котором банкрот имеет бенефициарный интерес на дату о банкротстве, за исключением предметов, таких как инструменты торговли и другие предметы, необходимые для работы и повседневной Домашняя утварь.

Имущество затем «передается» доверительному управляющему, который реализует все активы и распределяет их. к необеспеченным кредиторам банкрота на основе pari passu , то есть они пользуются равным режимом.

Что такое конкурсный управляющий?При вынесении постановления о банкротстве Официальный управляющий обычно назначается в качестве конкурсный управляющий.Если у должника крупное имущество, практикующий банкротство (ИП) может быть назначен доверительным управляющим.

Управляющий банкротом эффективно берет под контроль активы банкрота и распределяет денежные средства среди кредиторов в соответствии с законом. Для этого попечитель обладает широкими полномочиями и обязанностями, в том числе:

- для отмены любого «недействительного отчуждения» имущества, сделанного после даты банкротства ходатайство было подано

- , чтобы заставить должника и связанные стороны предоставить информацию, касающуюся банкротства дела

- , чтобы оспорить решения, сделанные по заниженной стоимости за предыдущие 5 лет, или любые другие предпочтения передан кредитору в ущерб основной группе кредиторов

Если бенефициар (лицо, получившее наследство от имущества умершего) является банкротом, они по-прежнему имеют право унаследовать деньги или любые другие активы.Однако любой актив, унаследованный автоматически переходит к доверительному управляющему как часть имущества банкрота в пользу кредиторов.

Срок действия постановления о банкротстве обычно составляет 12 месяцев, после чего банкротство автоматически выписан. В случае смерти наследодателя (лица, составившего завещание) после было вынесено постановление о банкротстве, но управление имуществом умершего не завершено до тех пор, пока банкрот не будет освобожден от ответственности, наследство по-прежнему будет передаются доверительному собственнику, потому что это рассматривается как «выбор в действии».

Управляющий имуществом, передающий наследство банкроту, должен провести поиск банкротства бенефициара и связаться с назначенным управляющим. Доверительный управляющий может посоветовать, средства должны быть оплачены. Если активы выплачиваются непосредственно банкроту без согласия доверительного управляющего, администратор может быть предметом претензии доверительного управляющего в отношении выплата суммы, равной деньгам или стоимости актива, распределяемого непосредственно между банкрот.

Можно ли отменить банкротство?Обычно банкротство прекращается, когда должник автоматически освобождается от ответственности через 12 месяцев, хотя это может быть продлено попечителем по заявлению в суд.

Должник может подать заявление об отмене постановления о банкротстве до или после того, как они выписан, но только по одному из следующих оснований:

- Заявление о банкротстве не должно было подаваться изначально.Это обычно применяется, если долг был выплачен или обеспечен на момент размещения заказа, или если долг оспаривается.

- Долги и расходы по банкротству были выплачены или обеспечены суду. удовлетворение.

Отменить постановление о банкротстве может только суд по своему усмотрению.Пока суд может рассматривать факты, которые не были доведены до суда, вынесшего постановление о банкротстве, это не будет пересматривать решение, основанное на доводах, сделанных на слушании дела о банкротстве ходатайство и отклонено или отклонено судом.

После отмены постановления о банкротстве все активы лица возвращаются обратно к человеку.Однако они должны сначала покрыть расходы и выплаты управляющий банкротом, если только суд не установит, что подающий ходатайство кредитор должен оплатить эти расходы, если постановление о банкротстве не должно было быть вынесено.

Об авторе

Джули Хантер — старший юрист отдела коммерческих споров национальной юридической фирмы Stephensons.

См. Также

Какова роль управляющего при банкротстве?

В чем разница между ходатайством должника и ходатайством кредитора?

Что такое правило конфискации в завещании?

Что нужно знать о праве на наследство

Узнать больше