Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Эскроу-счета – кому это выгодно

Если одна реформа в строительстве – реформа сметного ценообразования – активно выжимает посредническое звено из связки «продавец-покупатель» для снижения стоимости строительной продукции, то одновременно другая – реформа долевого строительства – законодательным образом его навязывает. В результате отказа от института долевого участия в строительстве и его перевода на проектное финансирование между продавцом-застройщиком и покупателем жилой недвижимости появляется посредник – банк. Мнение о том, кто в этом «треугольнике» получает выгоды, высказала на круглом столе, организованном компанией ECCON GROUP для крупнейших застройщиков Москвы, управляющий партнер, финансовый директор компании Kaskad Family Татьяна Шелягина.

Шелягина Т.

Управляющий партнер, финансовый директор компании Kaskad Family

Парадокс происходящих в жилищном строительстве перемен заключается в том, что кроме самих банков и государства внедряемая им система эскроу-счетов никому не выгодна. Не выгодна, прежде всего, непосредственным участникам долевого строительства – застройщикам и покупателям жилья.

Застройщику невыгодно,

так как при переходе на проектное финансирование он не сможет самостоятельно использовать средства дольщиков, тем самым не сможет управлять такой статьей затрат, как банковские проценты, при финансировании строительства на кредитные средства. В текущем периоде не все застройщики смогут из собственных средств платить ежемесячно проценты банку. Поэтому последние будут капитализироваться, что приведет к увеличению затрат на проект – по оценкам экспертов оно составит от 4% до 13%.

Деятельность застройщика получает еще одного регулятора – банк, контроль которого будет осуществляться до окончания срока кредитного договора, по существу, до раскрытия эскроу-счета. Четкого механизма раскрытия таких счетов до сих пор нет. По сути, застройщик превращается в некую административную единицу с риэлторской компетенцией для обогащения банка. При этом при сохранении всех рисков рентабельность проектов будет падать.

Четкого механизма раскрытия таких счетов до сих пор нет. По сути, застройщик превращается в некую административную единицу с риэлторской компетенцией для обогащения банка. При этом при сохранении всех рисков рентабельность проектов будет падать.

Как будет действовать и что это будет за система – система альтернативного финансирования для застройщиков, которые не получили проектное финансирование, – до сих пор не понятно.

Банк получает тройную выгоду!

- Банк заработает на ипотеке. В последние годы около 60-70% жилья строится за счет ипотечных ресурсов. Чем дешевле квартира, тем выше в ней ипотечная доля.

- Банк заработает на обороте той денежной массы, которая будет накапливаться на эскроу-счетах. Эта масса – актив банка, резервирование таких средств не предусмотрено, да и бессмысленно с точки зрения правил банковской деятельности. Деньги эскроу-счетов в общем денежном «котле» не обособишь, они поступят в оборот для получения банком процентного дохода.

- Банк заработает на гарантиях, обеспечениях, залогах и т.п., объем которых с учетом масштабов жилищного строительства возрастет многократно.

Покупателю жилья это невыгодно,

ведь платит в итоге за все и всегда именно он, конечный потребитель. И речь идет не только о включении в стоимость недвижимости новых затрат застройщика, возникающих при переходе на проектное финансирование. Но и о разрушении системы взаимоотношений между застройщиком и его клиентом. Теперь застройщик лишается основных инструментов для привлечения покупателей, так как у него нет интереса предлагать скидки, рассрочки и т.п., ведь он не управляет финансовой моделью, а его клиент теряет последнюю возможность купить жилье подешевле – цена продаж для готового объекта будет в любом случае уже на уровне рынка, максимальной.

С учетом банковских процентов и прочих издержек проектного финансирования, повышения ставки НДС, планируемого увеличения отчислений в компенсационный фонд естественно ожидать значительного удорожания жилой недвижимости.

Февраль, 2019

Коттеджные настроения: в РФ хотят ввести эскроу-счета для частных домов | Статьи

В России хотят ввести эскроу-счета для частных домов. Такая мера предусмотрена в проекте стратегии развития стройотрасли и ЖКХ РФ до 2035 года, с которым ознакомились «Известия». Сегодня механизм применяют только для возведения многоквартирных домов. Но ликвидного предложения на рынке мало, обратил внимание президент Владимир Путин 21 января в ходе совещания по экономическим вопросам. Распространение проектного финансирования на комплексную малоэтажную застройку должно увеличить количество доступного жилья, считают участники рынка.

Негативные макроэкономические тенденции и дороговизна банковских кредитов для строительства жилья при введении системы эскроу-счетов привели к росту стоимости квартир в России. Об этом говорится в проекте стратегии развития строительной отрасли и ЖКХ РФ до 2035 года. Документ разработал Минстрой, по просьбе ведомства в него внесли свои предложения участники рынка. Среди них — ассоциации «Объединение генеральных подрядчиков в строительстве», «Национальное объединение строителей» (НОСТРОЙ), «Национальное объединение проектировщиков и изыскателей» (НОПРИЗ) и другие. Организации направили проект стратегии в своей редакции главе Минстроя Иреку Файзуллину (есть у «Известий»).

Также за последний год на подорожание жилья повлияли рост цен на строительные материалы и увеличение спроса благодаря льготной ипотеке под 6,5%. Как ранее писали «Известия», в 2020 году средняя стоимость «квадрата» увеличилась на 19%.

При этом из-за роста цен уменьшается средняя площадь квартир в новостройках — с 81 кв.

Фото: РИА Новости/Александр Кряжев

21 января на совещании по экономическим вопросам президент России Владимир Путин заявил, что в регионах страны возникли дисбалансы на рынке жилья, не хватает доступных вариантов квартир. Глава государства попросил чиновников обсудить, что нужно сделать для выравнивания цен на рынке, в том числе благодаря увеличению предложения.

Для преодоления дисбаланса между задачами стимулирования роста рождаемости и размера семей и малыми размерами вводимого жилья в многоквартирных домах, а также с учетом пожеланий населения необходимо развивать индивидуальное жилищное строительство (ИЖС). В 2019 году средний размер частного дома составлял 139 кв. м, при этом стоимость 1 кв. м была ниже стоимости квартиры примерно в 1,5–2 раза, сказано в стратегии.

В качестве выхода предложено совершенствовать систему проектного финансирования строительства жилья, в том числе распространить ее на ИЖС, арендные дома и жилищно-строительные кооперативы (ЖСК).

Речь о распространении эскроу-счетов на комплексное малоэтажное строительство с привлечением застройщиков, уточнил эксперт комиссии по СРО общественного совета при Минстрое, президент ассоциации «Объединение генеральных подрядчиков в строительстве» Анвар Шамузафаров.

— По нашим оценкам, на начальном этапе это может увеличить объемы предложения на рынке малоэтажного жилья примерно на 15–20%, — сказал он.

Фото: ТАСС/URA.RU/Анна Майорова

В России ежегодно вводится около 35–40 млн кв. м индивидуального жилья. Меры, которые предложены в проекте стратегии, позволят увеличить этот показатель до 50 млн кв. м к 2024 году и до 60 млн кв. м и более к 2030 году, добавил Анвар Шамузафаров.

При этом у девелоперов должна остаться возможность использовать собственные средства на строительство домов, как и в случае с многоквартирными проектами, подчеркнула председатель экспертного совета комитета ГД по жилищной политике и ЖКХ Ирина Булгакова. Также необходимо разработать правила содержания малоэтажных районов, добавила она.

Также необходимо разработать правила содержания малоэтажных районов, добавила она.

Комплексный подход к строительству частных домов будет способствовать росту предложения жилья, снизит издержки граждан при покупке объектов ИЖС, повысит прозрачность и доступность сектора аренды, а также максимально упростит приобретение собственного дома, отметил руководитель аналитического центра «Дом.РФ» Михаил Гольдберг.

— В 2020 году благодаря пандемии спрос на загородное жилье на первичном рынке увеличился на треть, на вторичном — на 50%. Я считаю, что этот тренд будет развиваться, — полагает первый зампредседателя комитета ГД по жилищной политике и ЖКХ Сергей Пахомов.

Фото: РИА Новости/Александр Вильф

Парламентарий уверен, что развитию рынка строительства индивидуального жилья будут способствовать и уже принятые меры: на пять лет продлена дачная амнистия, расширена льготная ипотека, землю на месте сносимых аварийных домов в небольших поселках будут передавать многодетным семьям для строительства частного жилья.

«Известия» направили запрос в крупные банки. В Промсвязьбанке полагают, что при условии создания четких параметров система позволит своевременно и в полном объеме выполнить государственные программы поддержки ИЖС. В МКБ считают, что мера позитивно повлияет на спрос на частные дома, а чем выше спрос, тем привлекательнее проекты для банков. Также в пользу инициативы высказались в РНКБ. Вероятно, условия нового продукта будут приближены к тем, на которые распространяется проектное финансирование многоквартирных домов, сказали там. В УБРиР сообщили, что позитивно оценивают инициативу: рынок ИЖС перспективен.

— Для крупных девелоперов меры могут открыть новые перспективы привлечения денежных средств дольщиков. Для покупателей применение эскроу-счетов станет гарантом безопасности инвестиций, — считает руководитель центра загородной недвижимости федеральной компании «Этажи» Антон Сауков.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Но централизованное массовое строительство загородного жилья сегодня затруднительно, отметил президент ГК «Основа» Александр Ручьев. Для массового развития рынка стоит формировать необходимую социальную инфраструктуру и дорожно-транспортную сеть — без этого покупатели не станут массово переезжать за город, уверен он. А даже с учетом кредита экономика загородного проекта не потянет такую нагрузку, указал эксперт.

Для массового развития рынка стоит формировать необходимую социальную инфраструктуру и дорожно-транспортную сеть — без этого покупатели не станут массово переезжать за город, уверен он. А даже с учетом кредита экономика загородного проекта не потянет такую нагрузку, указал эксперт.

Застройщикам поможет привлечение государственных средств при создании необходимой инфраструктуры, отметила Ирина Булгакова. Также нужно дать девелоперам возможность поэтапного раскрытия эскроу-счетов — до ввода объектов, после выполнения определенных этапов строительства, считает она.

Девелоперы заинтересованы в уменьшении кредитной нагрузки. При общем снижении доходности отрасли это благотворно отразится на экономике проектов, указал заместитель финансового директора ГК «Гранель» Юрий Черноиванов.

«Известия» направили запрос в Минстрой.

Эскроу счета в долевом строительстве

Новые поправки, принятые к закону 214-ФЗ «Об участии в долевом строительстве…», обязуют застройщиков использовать в расчетах с покупателями квартир в новостройках специальные счета эскроу.

В рамках сферы жилищного строительства эскроу счет – это специальный счет, на котором средства, привлеченные по договорам долевого участия (ДДУ) будут блокироваться уполномоченным банком, до момента наступления определенных условий, а именно – до сдачи нового жилого комплекса в эксплуатацию.

Принципиальное отличие нового механизма с использованием эскроу счетов в том, что застройщики не смогут тратить денежные средства покупателей на финансирование строительства. Расходы на возведение жилых комплексов будут покрываться кредитными средствами, привлеченными в уполномоченных банках.

Переход на эскроу счета на данный момент не отменяет долевку, застройщики и покупатели по-прежнему будут заключать договор участия в долевом строительстве (ДДУ).

Использование эскроу счетов в долевом строительстве станет обязательным с 1 июля 2019 года

Схема реализации квартир в новостройках будет следующая:

— компания застройщик и дольщик заключают ДДУ, в котором прописывается использование эскроу счета, через который будут осуществлены расчеты,

— открывается эскроу счет, на который переводятся денежные средства в размере стоимости квартиры, в том числе заемные средства, если квартира в новостройке покупается в ипотеку,

— после подписания акта-приема передачи квартиры в новостройке дольщиком и застройщиком, последний получает доступ к средствам, ранее зачисленным на эскроу счет.

Таким образом, для покупателей процесс оформления сделки по приобретению квартир в новостройках практически не меняется.

При этом застройщики вынуждены существенно пересмотреть свой подход к расчету экономической составляющей проектов, а также перестроить множество внутренних бизнес процессов. Для финансирования строительства девелоперы обязаны заключать с уполномоченным банком договор на открытие кредитной линии, а после введения жилого комплекса в эксплуатацию и сдачи квартир, размороженные средства с эскроу счетов могут быть направлены на погашение обязательств перед финансовой организацией.

Изменения в 214-ФЗ призваны минимизировать риск мошенничества со стороны недобросовестных участников рынка, а также обезопасить дольщиков от потери средств. Обязательное применение спецсчетов эскроу при расчетах по ДДУ начнется с 1 июля 2019 года.

Отметим, что согласно прогнозам специалистов новые правила и ограничения приведут к удорожанию стоимости квадратного метра жилья в новостройках на 15-20%, что в первую очередь связано с дополнительной финансовой нагрузкой на застройщиков в виде расходов на обслуживание кредитного долга.

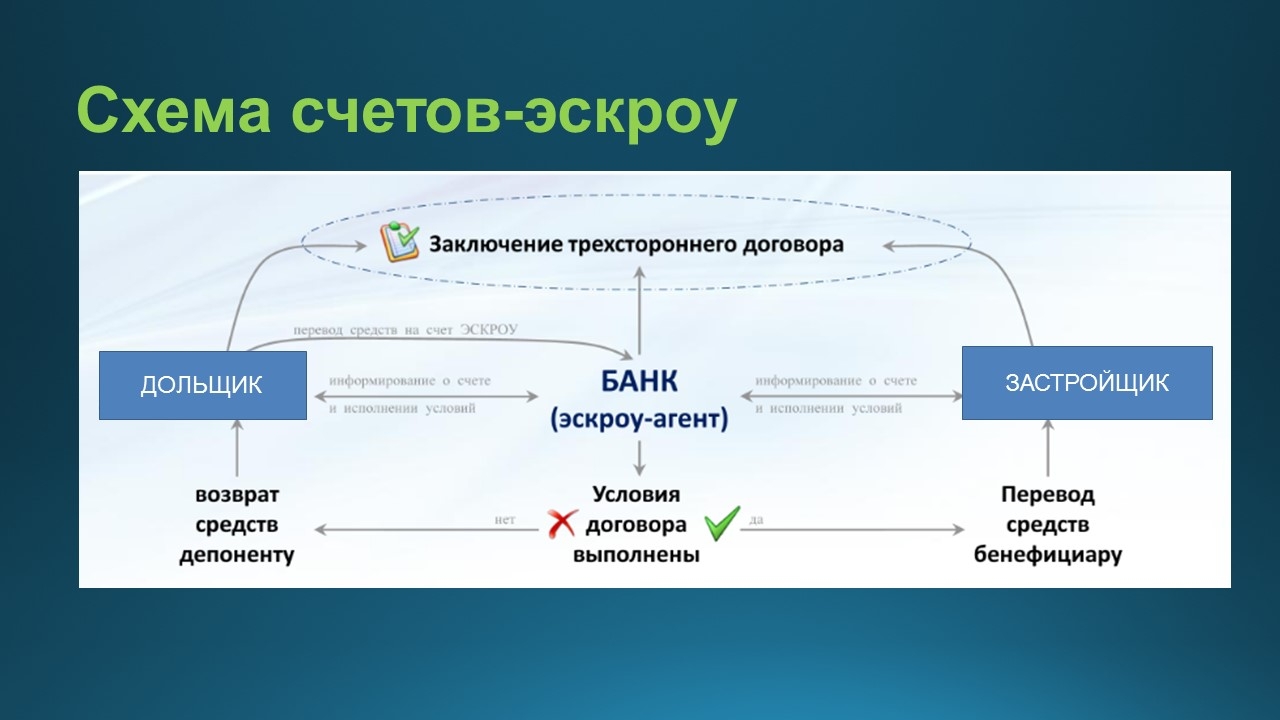

Счет эскроу в рамках 214-ФЗ

Счет эскроу — это специальный счет, на котором учитываются и блокируются денежные средства, полученные от депонента (дольщика, в качестве которого могут выступать как юридические лица, так и индивидуальные предприниматели) в целях их последующей передачи застройщику (бенефициару) в соответствии с условиями договора участия в долевом строительстве. Банк ВТБ выступает в качестве эскроу-агента.

Использование счета эскроу позволяет:

- обеспечить сохранности денежных средств;

- минимизировать риски возможных злоупотреблений со стороны участников.

Процедура открытия счета и требования:

- Счет эскроу открывается на основании трехстороннего договора банковского счета, который заключается между Банком, застройщиком и участником долевого строительства.

- Для открытия счета эскроу депонент и бенефициар должны предоставить в Банк необходимые документы (указанные в разделе «Документы для открытия счета»), а также договор участия в долевом строительстве, заключенный между ними и прошедший государственную регистрацию.

- Договор участия в долевом строительстве должен содержать следующее сведения:

- сведения об объекте долевого строительства;

- согласованное всеми сторонами условие об осуществлении расчетов по договору участия в долевом строительстве через открытый в Банке ВТБ счет эскроу;

- сведения о выборе Банка ВТБ в качестве эскроу-агента;

- сведения о размере депонируемой суммы;

- данные реквизитов банковского счета бенефициара, на который будут перечислены денежные средства со счета эскроу после завершения строительства и выполнения требований, предусмотренных договором банковского счета

- Застройщик предоставляет заявление о присоединении бенефициара один раз при открытия первого счета эскроу, участник долевого строительства подписывает заявление о присоединении депонента при открытии каждого нового счета эскроу.

Эскроу счета

С 1 июля 2019 г. вступили в силу поправки в 214 ФЗ, которые регламентируют привлечение средств дольщиков через счета эскроу. Покупатели квартир в квартале «Новые Котельники» могут заключить ДДУ с размещением денежных средств на счёте эскроу в новых строящихся корпусах.

Применение счета эскроу гарантирует покупателю сохранность его денежных средств и их возврат в полном объеме в случае недостроя объекта.

Счет эскроу — специальный счет, на который осуществляется перевод денежных средств участником долевого строительства. На этапе строительства, до ввода дома в эксплуатацию и получения первого права собственности, средства участника долевого строительства будут находиться на его счете в уполномоченном банке.

До момента ввода здания в эксплуатацию ни банк, ни девелопер не вправе пользоваться средствами, размещенными на счетах эскроу. В случае форс-мажора и невыполнения обязательств застройщиком средства возвращаются дольщикам в полном объеме. Собственно, это и есть основной механизм защиты участника долевого строительства — его деньги остаются неприкосновенными на всём этапе строительства.

Для открытия счета эскроу покупателю необходимо подписать ДДУ и обратиться в банк с заявлением об открытии счета эскроу.

После обработки данных, покупатель получит от представителя банка договор счета эскроу, уведомление об открытии счета и реквизиты. Также у покупателя будет поручение с указанием номера личного счета в банке, куда поступят денежные средства в случае прекращения действия договора счета эскроу.

После регистрации ДДУ покупатель перечисляет денежные средства за квартиру на счет эскроу любым удобным способом.

Таким образом, счет эскроу повышает надежность строящегося объекта и гарантирует сохранность денежных средств участников долевого строительства.

В настоящее время заключение ДДУ с использование счетов эскроу доступно в 4, 5 и 8 корпусах квартала «Новые Котельники».

Для получения консультаций по приобретению жилья обращайтесь в офис продаж по телефону +7 495 640 0777.

Покупка квартиры при помощи эскроу-счета

Покупка квартиры при помощи эскроу-счета

С 2018 года работает новая схема дополнительного страхования средств дольщиков. После поправок в законе № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов» застройщики не принимают деньги от покупателей напрямую. Теперь клиенты зачисляют их на специальные эскроу-счета, где они хранятся до завершения строительства. Перевод происходит после выдачи ключей. Финансирование строительства нового жилого квартала от застройщика 4D Development в рамках проектного финансирования обеспечивает ПАО «Сбербанк».

Как было раньше?

Дольщики перечисляли деньги после заключения договора долевого участия на счет застройщику. Компания затем вела строительные работы на средства покупателей.

Как теперь?

Покупатели перечисляют деньги в банк на специальный эскроу-счет. Там они хранятся, пока дом не будет введен в эксплуатацию. Строительные работы компания ведет на собственные и кредитные деньги банка.

Зачем это нужно?

Такая схема защищает права дольщиков и сводит к минимуму возникающие риски при участии в долевом строительстве.

Деньги на счете эскроу застрахованы?

Да. Их страхует Ассоциация страхования вкладов.

Порядок заключения сделки:

1. Заключение договора долевого участия.

2. Регистрация сделки в Росреестре менеджером от застройщика.

3. Подписание договора об открытии эскроу-счета.

4. Зачисление денежных средств на эскроу-счет.

5. Застройщик сообщает банку и клиенту о вводе дома в эксплуатацию. Банк направляет деньги застройщику.

При строительстве ЖК «Андерсен Парк» застройщик 4D Development работает с ПАО «Сбербанк». Как одним из самых надежных банков, который гарантирует безопасность счетов и защиту сбережений. «Сбербанку» доверяем не только мы, но и более 98 млн частных и корпоративных клиентов!

Теперь не стоит переживать за свои деньги. Они будут храниться на надежном счете, а потому безопасность сделки с 4D Development гарантирована!

Если у вас остались вопросы по данной тематике,

то вы всегда можете их задать нашим специалистам.

Тел. +7(3452) 28 52 03

E-mail: [email protected]

Правительство по предложению «Единой России» готовит законопроект об использовании счетов эскроу в индивидуальном жилищном строительстве

Правительство с профильными ведомствами и Банком России согласовало перечень мер по развитию деревянного домостроения и подготовку стандартов индивидуального жилищного строительства (ИЖС) с использованием деревянных конструкций. Об этом на совещании Президента Владимира Путина с членами Кабмина 31 марта сообщила вице-премьер Виктория Абрамченко.

«Планируется сформировать список территорий для комплексной застройки, обеспеченных необходимой инфраструктурой, и создать реестр типовых проектов деревянных домов», — добавила она.

Как напомнил руководитель рабочей группы «Единой России» по защите прав дольщиков, депутат Госдумы Александр Якубовский, партия совместно с ДОМ.РФ определила пять пилотных регионов для внедрения типовых проектов ИЖС – Иркутская и Смоленская области, Алтайский и Красноярский края, Башкирия.

«По поручению Председателя партии Дмитрия Медведева мы работаем над расширением мер поддержки этой сферы, в том числе над изменением законодательства. Внедрение механизмов, аналогичных тем, что уже действуют на рынке долевого строительства, вместе с реестром типовых проектов сделает отрасль привлекательнее для застройщиков и банков. Они будут четко понимать, под какие дома выдают ипотечные средства. Люди же с введением эскроу получат неоспоримые гарантии, что жилье будет достроено», — подчеркнул депутат.

Напомним, «Единая Россия» ранее представила меры поддержки ИЖС. Развитие отрасли станет отдельным направлением деятельности партии – в том числе с точки зрения совершенствования законодательной базы в этой сфере, отметил Председатель партии Дмитрий Медведев. В числе мер поддержки — использование эскроу-счетов в ИЖС, а также создание банка типовых проектов индивидуальных жилых домов, что удешевит строительство и сделает его «более понятным» для банков. Владимир Путин подчеркивал, что к 2024 году ежегодный объем ввода индивидуального жилья должен превысить 40 млн квадратных метров.

Что необходимо знать подрядчикам и поставщикам

Каждый проект начинается с финансирования, а некоторые проекты финансируются через счета условного депонирования для строительства. Эти счета часто открываются кредитным учреждением, чтобы помочь с распределением средств во время проекта.

Узнайте, что подрядчикам и поставщикам необходимо знать об этих счетах и как именно они используются в строительстве.

Что такое условное депонирование в строительстве?Счет условного депонирования — это тип счета для хранения средств на строительном объекте .Обычно он создается кредитором или финансовым учреждением с титульной компанией для проекта, но также может быть запущен владельцем проекта.

На счете хранятся средства для проекта до завершения работ, а затем они передаются подрядчику. Обычно счета финансируются на сумму заключенного контракта по проекту.

Счета условного депонирования служат гарантией того, что средства будут доступны для проекта. Денежные средства зачисляются в них до начала работ , поэтому подрядчик знает, что средства доступны — и им заплатят.

Эти счета часто используются службами контроля строительных фондов, которые помогают банкам и финансовым учреждениям отслеживать свои строительные ссуды и следить за тем, чтобы их ссуды не были превышены.

Как используются счета условного депонирования в строительстве?Счет условного депонирования открывается при закрытии строительного кредита, предпочтительно до начала строительства на месте.

Финансирующая компания может потребовать счет условного депонирования, или он может быть запрошен владельцем проекта или даже подрядчиком.Затем счет открывается с помощью титульной компании, которая контролирует счет.

Затем финансовое учреждение или владелец переводит сумму контракта по проекту на счет, а финансовое учреждение и титульная компания управляют счетом и высвобождают средства.

Когда подрядчик готов запросить средства на выполненные работы, он подает заявку на выплату в финансовое учреждение. Заявление рассматривается банком или управляющей компанией фонда.Это часто включает в себя инспекцию на месте, чтобы убедиться, что запрошенная сумма соответствует выполненной работе.

После утверждения заявки инспектором и / или компанией по контролю за фондами владелец и финансовое учреждение одобряют запрос, уведомляют титульную компанию, а затем средства переводятся подрядчику со счета условного депонирования.

Счета условного депонирования обычно находятся в финансируемых проектах , но их действительно можно использовать в любом строительном проекте для обеспечения дополнительного надзора за проектными фондами и в качестве гарантии того, что у владельца есть деньги для финансирования проекта.

5 вещей, которые подрядчики должны знать о счетах условного депонирования для строительства 1. Вы можете не знать, что в проекте используется счет условного депонирования.Если вы не являетесь генеральным директором и не видите чеки, выписанные на счет, помеченный как «счет условного депонирования» , вы можете не осознавать, что он используется в вашем проекте . В целом эти счета не влияют на движение денег по строительному проекту, поэтому подрядчики и поставщики более низкого уровня могут не заметить разницы.

2. Счет условного депонирования помогает обеспечить выполнение платежей по проекту.Поскольку в этих счетах участвует третья сторона — банк или титульная компания — и они финансируются до начала проекта, подрядчики могут быть уверены, что в конечном итоге оплата будет произведена.

Наличие средств, зарезервированных на счете специально для проекта, гарантирует, что они предназначены для этого проекта и что со счета будут выплачиваться только расходы по этому проекту.

3.Вы можете запросить использование условного депонирования для любого проекта.GC могут попросить своих клиентов создать счет условного депонирования, управляемый третьей стороной, для любого проекта . Это не обязательно должно быть связано со строительной ссудой или другой финансовой деятельностью.

Владелец финансирует счет на сумму контракта, а банк или титульная компания высвобождает средства в соответствии с инструкциями владельца. Использование счетов условного депонирования в крупных проектах — это способ обеспечить наличие средств до начала работы, и их можно использовать, когда финансовое положение владельца проекта вызывает сомнения.

Субподрядчики и поставщики могут посчитать использование счета условного депонирования немного обременительным, но если субподряд достаточно велик, дополнительные расходы на управление счетом могут окупиться.

4. Менеджеры по эскроу-счету часто требуют дополнительных документов к платежному заявлению.Поскольку часто управляющий счетом условного депонирования контролирует средства и пытается гарантировать, что счет используется только для завершенных работ по проекту, у них более высокие требования к документации.

Подрядчикам может потребоваться предоставить подтверждение затрат и выполненных работ, или финансовое учреждение может отправить инспектора для проверки выполненных работ. Все это требует дополнительной бумажной работы.

5. Поскольку в финансовых транзакциях по проекту участвует больше сторон, платежи могут происходить медленнее.Могут потребоваться дополнительные разрешения из-за счета условного депонирования, что может замедлить доставку средств. Кроме того, если эскроу-счет находится под управлением титульной компании, для получения оплаты может потребоваться дополнительное время.

Защитите свои права — даже с помощью условного депонированияЕсли вы работаете над проектом с условным депонированием для строительства, не паникуйте. В целом финансовые операции по проекту не пострадают. Вы можете обнаружить, что оплата происходит немного медленнее, но финансирование счета условного депонирования гарантирует вам, что средства доступны для оплаты вашей работы.

Хотя счета условного депонирования обеспечивают гарантию наличия средств, они не на 100% гарантируют, что платеж будет получен всеми сторонами проекта.Как и в случае с любым другим проектом, важно, чтобы вы защищали свои права залога и подавали залог, если вам не платят.

Escrow — Designing Buildings Wiki

Условное депонирование — это договор, залог или иное обязательство, переданное третьей стороне для вступления в силу при будущих условиях, а не до этого момента, которые должны быть доставлены получателю гранта.

Счета условного депонирования обычно используются в качестве холдинговых счетов для средств строительных проектов. Обычно они создаются представителем или солиситором, действующим от имени одной из сторон предполагаемого договорного соглашения (обычно работодателя).В условиях соглашения или в уведомлениях о платежах будет указано, что платежи должны быть защищены, чтобы обеспечить безопасность другой стороне в случае невыполнения платежа.

Условное депонирование отрицательно сказывается на движении денежных средств работодателя, поскольку они должны откладывать средства на специальный счет. Тем не менее, это имеет то преимущество, что обеспечивает подрядчику безопасность и будет продолжать приносить доход работодателю на протяжении всего проекта. Он будет выплачен в заранее согласованный момент, иногда при практическом завершении, но обычно при оплате окончательного счета.

Если работодатель производит промежуточный платеж со счета условного депонирования , они обязаны пополнить его снова. Невыполнение этого может дать подрядчику право приостановить выполнение или определить условия контракта.

Очень важно, чтобы договор счета escrow был составлен правильно с соответствующей профессиональной консультацией, если это необходимо. Особенно важно учитывать, действуют ли положения об оплате как часть строительного контракта.В деле JB Leadbitter & Co. Ltd. против Hygrove Holdings Ltd. (2012 г.) пункт о платеже в соглашении условного депонирования был признан Судом по технологиям и строительству неэффективным, поскольку он предусматривал выплату по принципу «оплата по факту». ‘ пункт. Положения такого типа были запрещены Законом о жилищных субсидиях, строительстве и восстановлении от 1996 года.

Глоссарий условий закупок Сертифицированного института закупок и поставок (CIPS) гласит: «В контексте компьютерного программного обеспечения соглашение об условном депонировании предполагает размещение поставщиком копии исходного кода программного обеспечения (оригинального и обновленного) (i .е. исходная форма разработки программного обеспечения) с третьей стороной. Если поставщик программного обеспечения прекращает торговлю, покупателю будет предоставлен исходный код, который позволит ему продолжать использовать и, при необходимости, адаптировать и обновлять программное обеспечение (при условии, что он может назначить для этого персонал с соответствующей квалификацией). ‘

Услуги условного депонирования строительства | Фонд гарантии правового титула адвокатов, Inc.

Поддержка агентов

Услуги условного депонирования строительства используются, когда кредитор финансирует строительный проект и размещает средства условного депонирования в титульной компании.Титульная компания контролирует выплату всех строительных выплат, которые производятся генеральному подрядчику, субподрядчикам и поставщикам материалов по мере завершения работ. Наличие титульной компании, управляющей этим процессом, гарантирует, что никакие залоговые права механика не будут зарегистрированы в отношении недвижимости в результате работы, выполненной с недвижимостью. ATG обычно не управляет строительным условным депонированием, если в нем нет кредитора.

Каждый раз, когда генеральный подрядчик запрашивает оплату или «розыгрыш», генеральный подрядчик должен подать заявление под присягой, в котором перечислены все субподрядчики, имеющие право на получение оплаты из этого розыгрыша.Каждый субподрядчик и поставщик материалов, указанные в Заявлении под присягой, должны предоставить отказ от права удержания. Перед авторизацией платежа ATG проверяет все суммы, чтобы убедиться, что имеется достаточно средств для выполнения обязательств, изложенных в заявлениях под присягой, и что ссуда находится на балансе. Кроме того, ATG проверяет всю документацию и проводит более поздний поиск, чтобы убедиться, что заголовок ясен и никаких залогов механика не зафиксировано. Эти услуги условного депонирования строительства защищают как кредитора, так и владельца во время строительства проекта, чтобы убедиться, что произведена оплата за выполненные работы, и что лица и организации, поставляющие материалы или рабочую силу для проекта, отказались или освободили свои законные права удержания в отношении свойство.

Формы условного депонирования строительства

Ваш контакт

Шэрон Главин — администратор условного депонирования строительства в ATG. Шэрон имеет более чем 25-летний опыт работы в индустрии титулов, работая в тесном сотрудничестве со строителями, кредиторами и юристами по вопросам оплаты строительства. Шарон занимался различными проектами — от небольших домов на одну семью и реабилитационных центров до частных подразделений и национальных коммерческих проектов.

Вопросы? Свяжитесь с Шэрон Главин напрямую или свяжитесь с отделом: Escrow @ atgf.com | Телефон: 312.752.1986 | Факс: 312.372.0464.

[Последнее обновление: 8-29-17]

счетов Escrow: как они работали на практике?

В строительстве работодатель обычно больше опасается, что подрядчик разорится , чем наоборот, отсюда и весь комплекс безопасности, который обычно сопровождает контракт на строительство, такой как облигации и гарантии материнской компании .

Тем не менее, время от времени выгода оказывается с другой стороны, особенно если работодатель находится в затруднительном финансовом положении или, возможно, является новой компанией, не имеющей коммерческого опыта.В этих обстоятельствах может использоваться счет условного депонирования .

Счета условного депонирования

Счета условного депонированиякажутся чем-то вроде автобусов: раньше я редко сталкивался с ними, теперь у меня на ходу три счета условного депонирования. Они выделили некоторые из неожиданных проблем, которые могут возникнуть при работе с этими счетами, особенно в том, что касается банков. Я усвоил следующие уроки:

- Всегда указывайте твердую дату длительного перерыва при составлении документов, чтобы счет условного депонирования мог быть закрыт через определенное время и деньги были переданы работодателю.

- Банки движутся таинственными путями, которые особенно загадочны для юристов в сфере строительства.

Даты длинных остановок

Я унаследовал свой первый счет условного депонирования. В акте об открытии счета предусматривалось, что при закрытии счета любой остаток подлежал выплате банку. Сложности возникли, когда мой клиент захотел внести поправки в договор с согласия всех сторон, чтобы последние несколько тысяч фунтов стерлингов, оставшиеся после завершения проекта, были переданы непосредственно моему клиенту, а не банку.Пока банк не спеша подходил к проверке документов, подрядчик, который уже согласовал поправку, вошел в администрацию .

Затем нам пришлось пересмотреть условия письма с администратором подрядчика, у которого не было стимула или желания что-либо подписывать. Спустя 18 месяцев деньги все еще находятся на счете условного депонирования, и для меня больше не рентабельно предпринимать какие-либо действия, чтобы побудить банк высвободить средства.Решением была бы четкая длительная дата на счете, обеспечивающая выплату денег моему клиенту по единственной просьбе моего клиента.

Таинственные банки

Я создал вторую учетную запись условного депонирования, используя прецеденты PLC , должным образом исправленные, чтобы отразить требования моего конкретного проекта. Я усилил положения о закрытии счета, чтобы попытаться избежать проблем, с которыми я столкнулся при попытке закрыть первый счет условного депонирования. Я с радостью отправил документы и наличные в банк, и все казалось таким простым.

Однако банку не очень понравилось письмо от PLC. Я до сих пор не понимаю, в чем была проблема, или почему это было так важно для банка, или почему они не могли объяснить это мне, но это было как-то связано с количеством партнеров, которые имели право высвобождать средства. Мне, как скромному юристу-строителю, кажется, что это очень простая проблема, и ее легко исправить. После того, как этот вопрос был решен, с письмом все в порядке.

OK с банком и легко закрыть

Итак, есть две мои истории о том, что я участвовал в счетах условного депонирования.В следующий раз, когда я установлю его, я получу что-нибудь в письменном виде от банка, чтобы подтвердить, что они одобряют документы, прежде чем я открою счет, и я также могу дополнительно поработать с датой длительного останова, чтобы упростить закрытие счета условного депонирования.

Я бы посоветовал всем, кто работает со счетами условного депонирования, подумать о том же.

Использование счетов условного депонирования в качестве инструмента для строительных работ — BM Insights

Не говоря уже о инженерных проблемах, необходимо сначала провести стресс-тестирование пересекающихся юридических интересов.Потребуется согласие арендодателя и обслуживающей компании, что потребует тонкого диалога относительно стоимости исправления ситуации, если грандиозный проект задерживается или заканчивается деньгами — обычно, если сторона, предлагающая проект (застройщик), становится неплатежеспособной на полпути.

Каким образом лица, имеющие долю в собственности, должны стремиться обеспечить защиту своих интересов? Каким образом генеральный подрядчик должен обеспечивать получение оплаты за выполненные работы; и готов к завершению проекта? При некотором новаторском мышлении разработчик может предложить подтверждение с помощью правовой защиты.

Знакомые примеры правовой защиты, такие как гарантии и облигации, могут оказаться непрактичными для жилых или мелких застройщиков. У них может не быть материнской компании (многие из них — частные лица), а родитель может столкнуться с трудностями, возникающими в других частях группы — например, эффект домино из-за просрочки платежа по другому проекту.

Использование банковских облигаций не обязательно устранит разрыв риска. Строительные облигации обычно составляют всего 10% от стоимости строительства и предназначены для финансирования поиска нового подрядчика, а не для замены застройщика.Банк / поставщик облигаций, скорее всего, потребует огромных затрат; ожидайте, что застройщик будет списан с других активов, и задайте каверзные вопросы относительно причины выплаты денег по облигациям.

Есть ли еще вариант с меньшим количеством побочных эффектов? Соглашения об условном депонировании может быть ответом.

Хранение денег «на условном депонировании» означает перевод этих средств за пределы непосредственной досягаемости стороны, предоставляющей их. Чаще всего встречается на острие обычной сделки по передаче собственности.Одна юридическая фирма будет выступать в качестве нейтральной третьей стороны, которой запрещено иметь дело с деньгами, кроме как в соответствии со строгими инструкциями, заранее согласованными заинтересованными сторонами (такими как поставщики ипотечных кредитов, продавец недвижимости и ее покупатель). Аранжировка быстро заканчивается.

В сценариях строительства, однако, долгосрочное соглашение об условном депонировании (EA) может быть заключено между застройщиком и подрядчиком, не решившимся взять на себя обязательства по проекту из-за страха остаться без оплаты. Согласно EA, разработчик обязан внести всю или процент от общей стоимости сборки на банковский счет условного депонирования.Обычно банковские счета условного депонирования включают только две или три транзакции: первоначальный платеж застройщиком, выплату по истечении срока (разработчику или подрядчику в зависимости от должности) и, возможно, выплату в чрезвычайной ситуации. Возможно, также можно привлечь стороннего спонсора, чтобы укрепить позицию разработчика.

Счет условного депонирования не является банковским счетом проекта. Банковские счета проекта (PBA) аналогичным образом ограждают финансирование, но обеспечивают направление платежей по всей цепочке поставок в согласованные в контракте даты.Несмотря на то, что комментаторы поощряют эту замечательную схему, PBA непопулярны среди основных подрядчиков, не желающих уступать контроль над денежными потоками, и которые могут не приветствовать открытую природу таких договоренностей. PBA также предполагают гораздо больше управления и должны предоставляться регулируемым членом банковского сектора. Что критически важно, PBA может не хватить, если разоряется разработчик.

Как действует договор условного депонирования на строительство?

Настройка советника всегда включает очень строгие условия, чтобы свести к минимуму вероятность возникновения конфликтов и ненадлежащего высвобождения денег.Оператор счета (агент условного депонирования, банк или юридическая фирма) должен тщательно детализировать свои обязательства, чтобы избежать какой-либо неопределенности — даже если между самими сторонами есть разногласия (например, относительно выполненных работ / причитающихся платежей). Если предложенный платеж оспаривается, оператор не может действовать до тех пор, пока ему не будет предоставлено постановление суда или его эквивалент, или согласие, подписанное всеми сторонами.

Советники по своей природе рискованны без тщательной подготовки. Должен быть обеспечен справедливый доступ, но EA должен принять меры против незаконного обогащения любой стороны.Например, если другие правообладатели могут снять со счета условного депонирования суммы, значительно превышающие стоимость работ, которые еще предстоит завершить. В этом сценарии владелец, скажем, будет иметь значительно улучшенный (хотя и неполный) актив, а также денежные средства, намного превышающие затраты, необходимые для завершения проекта.

Осуществимость для разработчика

Если у разработчика достаточно доступного капитала, возможно, с использованием стороннего спонсора, могут быть депонированы средства условного депонирования, составляющие полную прогнозируемую стоимость сборки.Застройщик оплачивает работы отдельно, что является значительной гарантией для других правообладателей собственности. Однако немногие разработчики будут иметь такой доступный капитал и / или согласны заморозить доступ к деньгам условного депонирования до тех пор, пока они не будут возвращены при успешном завершении проекта.

В более сложных настройках оплата со счета условного депонирования может быть инициирована в зависимости от прогресса сайта: например, в соответствии с сертификатами администратора контракта или в соответствии с разделами, этапами или заранее определенным процентом от суммы контракта.Здесь цель — минимизировать сумму на счете. Тем не менее, те, кто утешается EA, должны всегда оставаться довольными, что оставшиеся на счете суммы достаточны для покрытия расходов разработчика, отказавшегося от проекта по какой-либо причине.

Осложнения, которых следует опасаться

Банки редко открывают счета условного депонирования для сумм менее 1 миллиона фунтов стерлингов, а также часто требуют уведомления за несколько недель для создания нестандартных услуг. Жилой или небольшой застройщик с сжатыми сроками может быть разочарован и с надеждой обратиться к своему доверенному консультанту в местной адвокатской конторе.

Для адвокатов открытие индивидуального счета условного депонирования клиента достигается быстро и относительно легко после того, как стороны согласовали условия договора условного депонирования. Однако деятельность юристов строго регулируется. Они всегда должны иметь отдельный «клиентский счет», проводить строгие проверки по борьбе с отмыванием денег, застраховываться от небрежности и соблюдать обязательства, такие как содержащиеся в EA. Создание счетов условного депонирования и управление ими требует особой осторожности. Управление по регулированию солиситоров (SRA) утверждает:

Использование счетов условного депонирования представляет собой серьезный риск, если они не имеют разумной связи с основной юридической транзакцией (о которой вы сообщаете) или не связаны с признанной «Профессиональные обязанности» адвоката.

Следовательно, чтобы консультировать или управлять счетом условного депонирования, солиситор должен быть в достаточной степени связан с лежащей в основе юридической транзакцией — в состоянии обосновать обоснование настройки EA и понимать транзакцию в целом и свои законные юридические услуги в рамках Это. Это отличается от «простой» банковской услуги, предоставление которой противоречило бы правилам SRA.

Проще говоря, если солиситор был глубоко вовлечен в более широкую транзакцию, то предоставление советника с большей вероятностью удовлетворит этот тест.

Подходит ли вам советник?

В заключение, некоторые проекты не могут быть реализованы, потому что заинтересованные стороны не согласятся с видением заявителя проекта. Обеспечение юридической безопасности, подкрепленное наличными деньгами, может быть утешением, которое требуется этим сторонам. Это непросто, но использование соглашения об условном депонировании может быть лучшим из небольшого числа жизнеспособных вариантов.

Адвокат может, при определенных обстоятельствах, создать и управлять счетом условного депонирования, чтобы претворить в жизнь согласованное соглашение.

Если вы хотите поговорить с кем-нибудь о закупке строительных работ и / или возможности использования счета условного депонирования, пожалуйста, свяжитесь с авторами этой статьи в блоге.

Платежи со счетов условного депонирования

Многие специалисты по ремонту могут рассматривать платежи финансового учреждения как ограничительные, еще один слой бюрократии. Не так Бартелт / Фило, подрядчик по проектированию / строительству в Меномони-Фоллс, Висконсин. Совладелец Рик Бартелт говорит, что по мере увеличения среднего размера проекта компании — он превысил 100 000 долларов в 1998 году — Бартельт / Фило все чаще получает оплату за завершенную работу по счетам условного депонирования, созданным страховыми компаниями, выступающими в качестве посредников для банков.«Для проектов стоимостью более 150 000 долларов, — говорит он, — мы предлагаем это».

Как правило, говорит Бартельт, титульная компания оплачивает проект в четыре розыгрыша. Для сбора подрядчики заполняют аффидевит подрядчика и подают заявление об отказе от удержания за год до даты от каждого субподрядчика и поставщика. Независимая инспекция подтверждает, что работа завершена на сегодняшний день.

Для подрядчиков счета условного депонирования гарантируют, что деньги будут там, когда работа будет завершена. Для домовладельцев они гарантируют, что работа выполняется по графику, и устраняют будущие судебные иски, связанные с залоговым удержанием.Калифорнийский строительный юрист и писатель Гэри Рэнсон говорит, что банки, финансирующие реконструкцию, создают такие механизмы, чтобы ограничить свой собственный риск.

Оплата через титульные счета условного депонирования «пугает многих подрядчиков», — говорит Бартельт, потому что «они думают, что в конечном итоге будут финансировать работу». Кроме того, подрядчикам, «привыкшим к 30% скидке и 30% при запуске, это определенно не понравится», поскольку титульная компания сопротивляется выплате до начала работ. Бартельт / Фило обычно требует 10% перед началом работы, «и мы не отступили от своих намерений», — говорит Бартельт.

По оценкамBartelt, около половины проектов компании финансируется за счет титульных счетов условного депонирования, и считает, что ведение бизнеса таким образом является естественной частью роста. «Если вы правильно спланируете показания под присягой своих подрядчиков, вы сможете пережить титул», — говорит Бартелт. «И как только вы это сделаете, вы быстро научитесь в этом преуспеть».

Как открыть счет условного депонирования для строительства нового дома | Домой Гиды

Привет, я Дэррил Баскин с eXp Realty в Талсе, Оклахома.Как создать счет условного депонирования для строительства нового дома? Во многих случаях создание счета условного депонирования — это действительно хорошая вещь, потому что это дает вам контроль над деньгами в процессе создания. Если вы думаете об этом, вы даете своему строителю дома много денег для выполнения определенных задач, и способ защитить себя — это удержать лимит или ограничить возможность убытков, которые строитель может забрать у вас, а не заплатить людям. кто выполняет работы с недвижимостью, которые оставят вам дорогостоящие залоговые права, даже после того, как вы отдадите им деньги, и это действительно произойдет.Таким образом, счет условного депонирования может быть хорошей защитой. Один из самых простых способов сделать это — найти кредитора, который включит счет условного депонирования в процесс получения вашей ссуды. Фактически это позволяет избежать двух закрытий и позволяет вам высвободить деньги, поскольку дом строится с помощью периодических проверок, и вы разрешаете выпуск денег. Если вы этого не сделаете, вы можете пойти в обычный банк и просто сказать им, что мы хотим открыть счет условного депонирования для создания нашей ссуды. Теперь в этом процессе у вас может быть строитель, который говорит: «Подождите минутку, я тоже буду на связи, и я хочу убедиться, что у меня есть некоторый контроль и власть над этими деньгами».Это могло быть довольно сложно. Моя рекомендация: найдите ипотечную компанию, которая занимается финансированием строительства и финансирования. Они легко доступны и являются одним из лучших решений для строительства нового дома. И последнее, о чем следует подумать: если вы владеете своим участком, это может быть идеальная ситуация, потому что вы владеете землей, реальной недвижимостью, на которой строятся улучшения, дом. Если строителю принадлежит участок, вы можете предпочесть, чтобы он сам позаботился о своем финансировании, потому что, если все остальное пойдет не так, если все пойдет не так, вы можете вернуть ему участок и дом, и вам будет легче уйти .Таким образом, в зависимости от того, кому принадлежит недвижимость, вы можете найти счет условного депонирования при строительстве нового дома, что является идеальной ситуацией для вашего нового дома. Я Дэррил Баскин из eXp Realty в Талсе, Оклахома. Так вы получаете счет условного депонирования для строительной ссуды.

Writer Bio

В 1989 году Дэррил Баскин вошел в отрасль недвижимости в качестве молодого сотрудника, решившего привнести новый опыт покупателям и продавцам.