Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Платежные системы | Электронные платежные системы Республики Блеларусь

Банковские карты28.09.2021

56518

Автор: Редакция Myfin.byФото: pixabay.com

Платежная система – совокупность правил и процедур, по которым становится возможным перевод денег или заменяющих их средств, в электронной или физической форме.

Последние новости:

Все виды платежных систем можно разделить на:

Для населения Беларуси весьма востребованным стандартом платежных систем являются банковские платежные карты. Именно на них приходит основная масса зарплат, значительная доля пенсий и прочих пособий. Количество банковских карт в платежной системе РБ за последние 5 лет выросло почти на 40%.

Банки Беларуси эмитируют платежные карточки трёх платежных систем – национальной БЕЛКАРТ и международных Visa и MasterCard.

Карты системы БЕЛКАРТ являются преимущественно национальными (то есть действуют только на территории Беларуси). Однако существует кобрендинговый карточный продукт БЕЛКАРТ+ Maestro, оснащенный международной функцией; БЕЛКАРТ+МИР.

Карты Visa, и MasterCard имеют международный стандарт принимаются более чем в 200 странах. На долю Visa приходится примерно четверть всех эмитированных в мире платежных карт. Для MasterCard аналогичный показатель составил около 20%. В Беларуси Visa и MasterCard делят оставшуюся часть рынка почти поровну, с небольшим преобладанием Visa.

В РБ также популярен бренд Maestro, однако это не самостоятельная платежная система, а один из брендов международной платежной системы MasterCard. В феврале 2019 года Белгазпромбанк первым из белорусских банков приступил в выпуску карт платежной системы UnionPay.

По сравнению началом 2020 года количество карт на 1 января 2021 снизилось на 41,4 тысяч единиц.

В Беларуси на 1 июля 2021 года по данным Нацбанка насчитывается 15 миллионов 277,7 тысяч платежных банковских карт, из которых:

- БелКарт – 1 миллион 706,1 тысяч

- БелКарт/ Maestro – 1 миллион 879,6 тысяч

- VISA – 5 миллионов 992,9 тысяч

- MasterCard – 5 миллионов 695,8 тысяч

- Union Pay – 3,3 тысячи

дата | БелКарт | БелКарт/ Maestro | VISA | MasterCard | Union Pay | Всего карт |

|---|---|---|---|---|---|---|

на 01. | 3 336,1 | 0 | 3 817,7 | 2 091,9 | 0 | 9 245,7 |

на 01.01.2012 | 4 381,7 | 0 | 3 741,9 | 1 739,8 | 0 | 9 863,4 |

на 01.01.2013 | 4 909,0 | 0 | 3 881,3 | 1 639,1 | 0 | 10 429,4 |

на 01.01.2014 | 5 278,9 | 0 | 4 492,1 | 2 034,0 | 0 | 11 805,0 |

на 01.01.2015 | 5 128,6 | 109,2 | 5 219,5 | 1 885,8 | 0 | 12 343,1 |

на 01.01.2016 | 5 119,8 | 210,7 | 5 199,9 | 1 814,6 | 0 | 12 345,0 |

на 01. | 5 000,0 | 472,3 | 5 066,6 | 2 142,6 | 0 | 12 681,4 |

на 01.01.2018 | 4 806,1 | 868,5 | 4 635,8 | 3 544,5 | 0 | 13 854,9 |

на 01.01.2019 | 4 299,4 | 1 235,5 | 4 745,9 | 4 730,9 | 0 | 15 011,7 |

на 01.10.2019 | 3 791,6 | 1 540,8 | 5 111,1 | 5 060,2 | 2,1 | 15 505,8 |

| на 01.01.2020 | 3 464,1 | 1 699,6 | 5 120,3 | 5 241,5 | 2,5 | 15 528,0 |

| на 01.07.2020 | 2 853,3 | 1 842,9 | 5 240,6 | 5 496,5 | 2,9 | 15 436,2 |

| на 01.01.2021 | 2 337,4 | 1 901,8 | 5 576,5 | 5 667,7 | 3,2 | 15 486,6 |

на

01. 07.2021 07.2021 | 1

706,1 | 1 879,6 | 5 992,9 | 5 695,8 | 3,3 | 15 277,7 |

01.2011

01.2011 01.2017

01.2017Кроме того, на территории Беларуси обслуживаются карточки американской платежной системы AmericanExpress и китайской ChinaUnionPay, а также российской платежной системы МИР.

Электронные платежные системы

Электронные платежные системы пока менее востребованы, чем банковские карты. Однако их развитие имеет весьма значительный потенциал. При платежах в интернете, покупках через сайты, частных переводах, платежные системы не связанные банками оказываются не менее удобными, а часто более гибкими и выгодными, чем банковские карты.

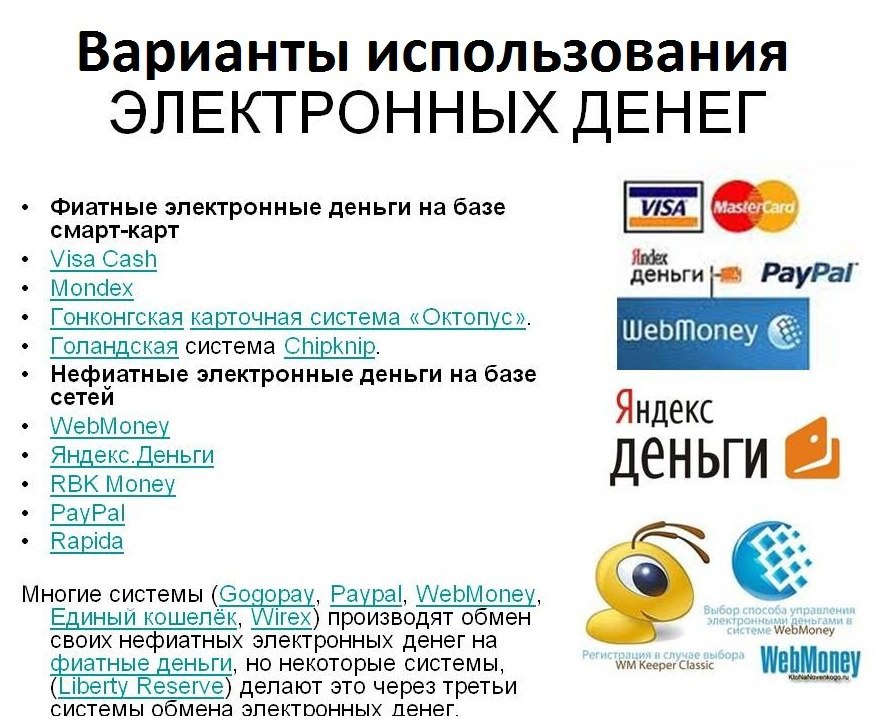

В Беларуси самыми массовыми электронными платежными системами стали:

- WebMoney (ВЕБМАНИ). Система российского происхождения, имеющая электронные аналоги российского и белорусского рубля, украинской гривны, казастанского тенге, доллара США, евро, золота, биткоина и лайткоина.

- Яндекс.Деньги. Один из сервисов Яндекса. В основе системы лежит российский рубль, но имеется возможность обмена валюты.

- PayPal (ПэйПэл). Международная мультивалютная платежная система, действующая более чем в 200 странах мира. В Беларуси и некоторых других странах PayPal удобнее для платежей, но не для вывода средств в наличные.

Действуют также белорусские платежные системы:

- WebPay (ВебПэй) – сервис переводов между банковскими картами MasterCard и VISA. Совместно с Приорбанком ВебПэй создал и поддерживает сервис e Pay

- I Pay (иПай) – еще один отечественный сервис, интегрированный с названными выше платежными системами, а также с ЕРИП и мобильными операторами A1(ранее VELCOM), LIFE, МТС. Среди прочего в нем можно переводить деньги со счетов сотовых телефонов.

Еще один платежный сервис, название которого постоянно «на слуху» — ePayments (Епейментс). Это не отдельная система, а объединение разных, в т.ч. перечисленных выше платежных систем в один сервис.

Криптовалюты

Наряду с платежными системами, не привязанными к банкам, но действующими на основе эмитированных государствами денег, жителям Беларуси доступны операции с криптовалютами. Однако использование криптовалютных систем имеет свою специфику, годится более для опытных пользователей и связано с платежными системами государств только в момент обмена криптовалюты на обычные деньги.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

«Ингосстрах» внедрил систему приема платежей Platron — Новости

01.08.2014

«Ингосстрах» сделал процесс оформления страховых полисов еще более доступным для клиентов, реализовав комплексное решение по приему электронных платежей на своем сайте www.ingos.ru с помощью системы Platron.

Таким образом, компания расширила список платежных систем, с помощью которых можно оплатить стоимость полиса на сайте страховщика. Комплексное решение реализовано через нового партнера ОСАО «Ингосстрах» — ЗАО «Платрон».

На первоначальном этапе дополнительные платежные сервисы будут доступны только при оформлении полисов страхования выезжающих за рубеж. Клиенты могут воспользоваться электронными платежными системами, функциями интернет-банкинга, произвести оплату посредством СМС, через мобильных операторов или оплатить страховую премию наличными в салонах связи и электронных терминалах. В итоге клиенты получают возможность оплатить полис страхования выезжающих за рубеж максимально быстро и наиболее удобным для себя способом, а также сэкономить время на посещении офиса страховой компании или агента.

В ближайшей перспективе новые сервисы оплаты станут доступны для всех страховых программ, которые можно оформить в онлайн-режиме. Например, для полисов страхования городской и загородной недвижимости, гражданской ответственности, страхования от несчастного случая и т.д.

На сегодняшний день при заключении договоров страхования через сайт компании www.ingos.ru клиенты могут воспользоваться следующими способами оплаты: интернет-банкинг (Faktura.

Для совершения оплаты через новый сервис необходимо после ввода данных нажать кнопку «Оплатить другим способом» и затем выбрать нужный вариант оплаты на странице меню. После проведения платежа на указанный адрес электронной почты будет отравлен полис и уведомление об оплате.

Platron (www.platron.ru) — платежный агрегатор на рынке e-commerce, входит в Холдинг ОКЕАН БАНК (ЗАО). Работает с 2009 года и предоставляет комплексные отраслевые решения по управлению электронными платежами.

Четыре практики индийского финтеха, которые будут полезны в России

Зачастую разработчики цифровых сервисов формируют стратегию развития по ситуации на рынке: изучают потребности клиентов, следят за ростом конкурентов — исходя из этих данных определяются приоритеты в разработке. Такой подход позволяет соответствовать рынку, но чтобы лучше других решать задачи бизнеса и клиентов, цифровым сервисам важно использовать практики других отраслей и экономических регионов. Это позволяет постоянно расширять взгляды на привычные задачи, генерировать уникальные инсайты и конвертировать их в полезные функции.

Такой подход позволяет соответствовать рынку, но чтобы лучше других решать задачи бизнеса и клиентов, цифровым сервисам важно использовать практики других отраслей и экономических регионов. Это позволяет постоянно расширять взгляды на привычные задачи, генерировать уникальные инсайты и конвертировать их в полезные функции.

С этой точки зрения особенно интересен финтех-рынок Индии, в котором ключевые тренды клиентского опыта формируются не в банковском секторе, а в целом комплексе разнообразных цифровых сервисов — от электронных кошельков до маркетплейсов. Это делает Индию богатым источником инсайтов для развития любых финтех-решений.

Для этой статьи мы выбрали несколько наиболее важных задач развития и с помощью ярких примеров описали, как индийские финтех-сервисы их решают.

- Как электронные кошельки упрощают начало работы в сервисе >>

- Как мобильные банки повышают транзакционную активность >>

- Как инвест-приложения облегчают покупку сложного продукта >>

- Как приложения развивают экосистемность >>

Статья подготовлена по материалам исследования Financial Services Review Asia 2020. Базу лучших практик азиатских финансовых сервисов, а также карты финтех-рынков Индии и Китая ищите на странице исследования. Базу лучших практик азиатских финансовых сервисов, а также карты финтех-рынков Индии и Китая ищите на странице исследования.

|

Ранний доступ к функциям помогает быстрее вовлечь клиента в продукт

Основной порог регистрации в цифровом сервисе — быстро пройти идентификацию и получить доступ полезным функциям. В Индии регистрация осложняется тем, что в стране довольно запутанная ситуация с документами, удостоверяющих личность, поэтому сервисы прорабатывают процесс идентификации с учетом разных возможностей пользователей и предлагают несколько вариантов прохождения одного и того же этапа.

Приложения Индии позволяют дистанционно открывать продукт и пользоваться им в приложении до того, как пройдет полная идентификация гражданина. Такую возможность дает идентификация пользователя на минимальном уровне KYC (Minimal Know Your Client) — когда требуется только авторизация по любому доступному документу с персональными данными. В этом случае платежный сервис становится доступен сразу, но с определенными лимитами до тех пор, пока пользователь не пройдет полную идентификацию (Full KYC) — в офисе, на кассе партнера или через курьера. Ранний доступ особенно важен в условиях, когда передвижения ограничены, и офисы закрыты на время карантина, а доступ к платежам нужен срочно.

В этом случае платежный сервис становится доступен сразу, но с определенными лимитами до тех пор, пока пользователь не пройдет полную идентификацию (Full KYC) — в офисе, на кассе партнера или через курьера. Ранний доступ особенно важен в условиях, когда передвижения ограничены, и офисы закрыты на время карантина, а доступ к платежам нужен срочно.

Выбор документов для Min KYC в кошельке Mobikwik.

Например, как это работает в приложении кошелька Mobikwik: для прохождения минимального KYC можно указать реквизиты любого из пяти документов: паспорт, налоговый номер, водительское удостоверение, трудовая книжка, карточка избирателя (Voter ID служит удостоверением личности на выборах). Разнообразие вариантов документов, по которым пользователь может идентифицировать себя, увеличивает конверсию регистраций.

Практики быстрого входа можно также найти в электронных кошельках Amazon, MobiKwik, Paytm и PhonePe.

|

После регистрации также важно быстро дать клиенту доступ к транзакциям. Чтобы комфортно перевести нового клиента к основным платежным функциям, электронные кошельки в Индии освобождают пользователя от необходимости ввода платежных реквизитов, запрашивая только номер телефона, привязанного к карте. Эта практика подходит и для банков, которые развивают функциональность быстрых переводов.

Выбор банка для привязки в приложении Google Pay.

Здесь можно привести в пример сервис Google Pay: чтобы привязать карту к приложению, достаточно найти свой банк в списке, выбрать его и подтвердить привязку по номеру телефона. Для удобства самые популярные банки находятся вверху списка. Для окончательной авторизации сервис запрашивает доступ к телефону, отправляет с него SMS и таким образом подтверждает, что карту привязывает именно её владелец.

Такое решение в разы упрощает привязку продукта для клиента — в отличие от российской практики, когда карта обязательно должна быть под рукой и нужно указать все реквизиты. Чем проще организован процесс привязки счета, тем больше вероятность того, что пользователь с ним справится и сможет получить доступ ко всей функциональности.

Чем проще организован процесс привязки счета, тем больше вероятность того, что пользователь с ним справится и сможет получить доступ ко всей функциональности.

| Еще примеры практик простой привязки счета можно найти в приложениях для кредитования CRED, LazyPay, в инвестиционном сервисе MyWay, кошельке Paytm и мобильном банке DBS. |

Кроссервисные платежи по QR-кодам упрощают переводы клиентам

В Индии, как и в России, все еще сохраняется цифровое неравенство регионов — не у всех пользователей есть современные и функциональные смартфоны, и не у всех ИП в регионах есть возможность предлагать клиентам терминалы для безналичной оплаты. Если приложение сильно зависит от технических возможностей пользователя, например, от наличия NFC-чипа или сканера отпечатков пальцев, то это может стать серьезным ограничением для транзакционной активности.

Почти каждый магазин или кафе в Индии позволяют совершить оплату через QR-код в любом удобном электронном кошельке.

Например, чтобы пользователям без NFC-чипов было удобно совершать платежи, финтех-сервисы Индии используют удобные QR-коды. Главное преимущество QR-кодов в том, что для переводов используется платежный интерфейс UPI (Unified Payments Interface), к которому подключено большинство сервисов в стране. Это позволяет не только оплачивать покупки на рынке по QR-коду, но совершать межсервисные переводы другим частным лицам.

Платежи по QR-коду в мобильном банке ICICI Bank.

Например, чтобы перевести деньги по QR-коду, пользователю приложения ICICI Bank достаточно навести камеру смартфона на QR-код и в открывшейся форме указать сумму перевода. Перевод будет осуществлен мгновенно.

Такая возможности сильно упрощает процесс переводов и платежей в случаях, когда клиенты используют разные платежные сервисы или когда у продавцов нет платежных терминалов.

| Хорошие реализации платежей и переводов также можно найти в мобильных банках State Bank of India и DBS, платежной системе Google Pay и приложении Amazon. |

Понятные условия и прозрачные рекомендации повышают продажи сложных продуктов

Финансовая грамотность населения Индии постепенно растет, хотя значительная часть сельского населения все еще не имеет никаких накоплений. Массовые клиенты плохо покупают сложные продукты, но готовы рассматривать такую возможность, если условия по продуктам и управление ими будет удобным и понятным. Индийский финтех-рынок добился в этом заметных успехов. Например, при покупке страховки в кошельке Paytm клиент сразу видит, из чего состоит страховая премия и что на нее влияет. Понимание ценообразования позволяет легче выбрать подходящий страховой продукт.

Хорошую практику продвижения накопительных счетов показывает State Bank of India, который «визуализирует» цель накопления — образование дочери, предстоящие путешествия, подарки семье. Сервис предлагает загрузить фотографию своей мечты и показывает путь накоплений к ней. Это помогает клиенту решить открыть счет.

Сервис предлагает загрузить фотографию своей мечты и показывает путь накоплений к ней. Это помогает клиенту решить открыть счет.

Сложнее всего выбрать инвестиционные продукты, поскольку в Индии не очень любят рисковать накоплениями, предпочитая открывать вклады или покупать золото, которое традиционно считается надежным способом хранения сбережений. Поэтому даже простые инвестиции mutual funds (аналог российских ПИФов) сервисы предлагают не проактивно, а через хорошо проработанный онбординг и контекстные рекомендации.

Определение риск-профиля в сервисе MyWay.

Например, инвестиционный сервис MyWay помогает клиенту выбрать продукт по его риск-профилю. Приложение задает вопросы об опыте инвестирования, наличии накоплений и отношении к риску и в результате формулирует оценку персональной терпимости к риску. На ее основе пользователю предлагаются конкретные инвестиционные продукты. Можно инвестировать один раз или настроить периодическую покупку.

| Хорошие практики продажи сложных продуктов можно найти в кошельках MobiKwik и Paytm, а также в мобильном банке State Bank of India. |

Дополнительные возможности помогают вовлечь клиента в продукт

Электронные кошельки в Индии развивают свою экосистемность и становятся комплексными lifestyle-сервисами, в которых можно получать услуги, не связанные напрямую с управлением финансами. Например, Mobikwik предлагает покупку подарочных сертификатов, которые пользуются спросом в Индии, а Paytm запустил в приложении сервис покупки ж/д-билетов и полноценный маркетплейс для различных товаров.

Кроме Paytm и Mobikwik, регулярно расширяют функционал Amazon, GooglePay и PhonePe — их экосистемы расширяются как за счет новых финансовых продуктов (микрокредиты, инвестиции), так и благодаря новым сервисам. Таким образом расширяется охват бизнеса, а клиенты глубже погружаются в экосистему. Это в том числе и позволяет лучше привлекать новых клиентов. Например, за счет подарочных сертификатов от партнеров, которые можно купить и отправить знакомым в подарок прямо из приложения.

Таким образом расширяется охват бизнеса, а клиенты глубже погружаются в экосистему. Это в том числе и позволяет лучше привлекать новых клиентов. Например, за счет подарочных сертификатов от партнеров, которые можно купить и отправить знакомым в подарок прямо из приложения.

Подарочные сертификаты в приложении MobiKwik.

Лучшая реализация такой функции есть в кошельке MobiKwik. Пользователь может посмотреть список подарочных карт или подобрать подходящую по нужной категории. При желании можно также найти нужный бренд с помощью формы поиска.

Затем пользователь может оформить карту на себя или на другого человека: во втором случае надо указать имя и e-mail получателя и выбрать внешний вид письма с сертификатом — «открытку». Дополнительно можно выбрать дату отправки — это удобно, если покупаешь сертификат в подарок заранее.

Также увидеть хорошие примеры реализации экосистемности можно в кошельках Airtel, Pockets, PhonePe приложении Amazon и мобильном банке State Bank of India.

|

Ключевая особенность финтех-рынка Индии заключается в очень неоднородной клиентской базе: у пользователей даже в рамках одной демографической группы могут радикально отличаться финансовые возможности. Чтобы не просто иметь возможность работать с разными клиентами, но и эффективно вовлекать их в транзакционную активность, индийские сервисы научились учитывать особенности каждого клиента и давать продукты, которые лучше подходят конкретным сегментам потребителей.

Практики финтеха Индии — это прежде всего примеры гибкости сервисов, которые могут работать с любыми пользователями, поддерживать их финансовую активность и постоянно повышать квалификацию клиентов. Если правильно искать и изучать практики, можно найти идеи, которые дадут конкурентное преимущество в решении привычных задач пользователей и могут стать уникальной реализацией в России.

Подготовлено для ITweek

Топ-9 альтернативных платежных методов в Европе

Международный рынок электронной торговли стремительно растет, и пандемия лишь способствовала его развитию. Ежедневно интернет-пользователи со всего мира совершают онлайн-покупки не только внутри своей страны, но и за рубежом, увеличивая долю международных платежей.

Ежедневно интернет-пользователи со всего мира совершают онлайн-покупки не только внутри своей страны, но и за рубежом, увеличивая долю международных платежей.

Одним из крупнейших и зрелых рынков e-commerce по-прежнему остается Европа: согласно прогнозу Statista, его общая выручка к 2025 году достигнет $569,2 млрд. Доля трансграничной торговли в Европе в 2020 году составила 25,5% от общего объема онлайн-продаж, по данным Ecommerce News, и, судя по всему, эта цифра продолжит расти.

Российским e-commerce компаниям, которые планируют осваивать этот быстрорастущий рынок, необходимо учитывать не только его юридические и экономические особенности, но и платежные привычки жителей Европы. Несмотря на то, что Евросоюз имеет единый внутренний рынок, платежное поведение потребителей может различаться от страны к стране.

Наряду с международными гигантами (такими как Visa, Mastercard, Apple Pay, PayPal и пр.) в каждом регионе существуют свои локальные альтернативные платежные методы, крайне востребованные местным населением.

Новым игрокам на рынке критически важно предоставить клиентам возможность платить удобным для них способом, поэтому одной из первостепенных задач при расширении бизнеса является локализация платежного сценария.

Представим ситуацию: покупатель решил приобрести что-либо на вашем сайте, но, перейдя на страницу оплаты, не увидел в списке платежных методов знакомый и удобный ему. Какова вероятность, что он завершит покупку, а не перейдет на сайт ваших конкурентов? Очевидный плюс подключения локальных платежных методов — это увеличение конверсии.

Читайте также:

Apple: история компании от самого начала до наших дней

«Масштаб твоих возможностей — в объеме ответственности»: история успеха основателя RADAR, Advance и MediaDesk

История создания Paysafe Group — транснациональной компании онлайн-платежей

На основании внутренней статистики Ecommpay мы составили топ-9 альтернативных платежных методов в европейских странах, популярных среди российского бизнеса. Индустрия мобилити и микромобилити, ритейл, IT-услуги, индустрия туризма и гостеприимства, социальные сети, бизнес-авиация — вот далеко не полный список отраслей, которые они обслуживают.

Индустрия мобилити и микромобилити, ритейл, IT-услуги, индустрия туризма и гостеприимства, социальные сети, бизнес-авиация — вот далеко не полный список отраслей, которые они обслуживают.

Sofort

- Лидер на немецком рынке по прямым банковским транзакциям: к нему подключены 99,9% банков Германии.

- Также этот метод популярен в Австрии, Бельгии и Нидерландах.

- 20 млн пользователей, в среднем три млн транзакций в месяц. Бренд широко известен, ему доверяют.

- 35 тыс. продавцов предлагают этот способ оплаты своим покупателям.

Giropay

- Популярный в Германии метод банковских онлайн-переводов, который позволяет клиентам совершать платежи напрямую через свой банковский счет.

- Банковские переводы — самый популярный способ онлайн-оплаты в Германии. С их помощью совершается 51% онлайн-покупок.

- К системе Giropay подключены более 1500 банков, что позволяет обслуживать 17 млн клиентов.

- Наиболее значимые интегрированные банки: Postbank, Deutsche Kreditbank, Volksbanken, Comdirect, Raiffeisenbanken, Sparkassen, Finanzgruppe.

С их помощью совершается 51% онлайн-покупок.

С их помощью совершается 51% онлайн-покупок.

Multibanco

- Португальская межбанковская сеть, которую можно использовать как для банковских переводов, так и для расчета наличными.

- Широко известное и безопасное платежное решение: к Multibanco подключены все основные банки Португалии.

- Существует на рынке с 1980-х, так что большинство жителей Португалии умеют пользоваться этим методом.

- Каждый год через Multibanco проходит около 900 млн транзакций.

- 78% e-commerce покупателей в Португалии используют Multibanco.

iDeal

- Система банковских переводов, покрывающая все крупные нидерландские банки.

- 59% всех онлайн-транзакций в Нидерландах совершаются через iDeal.

- Метод был впервые представлен на рынке в октябре 2005 года и с тех пор демонстрирует стремительный рост. iDeal набирает популярность как способ оплаты онлайн-покупок за границей: его принимают в интернет-магазинах более 60 стран мира.

- Основные интегрированные банки: ABN AMRO, ASN Bank, Bunq, ING, Knab, MoneyU, Rabobank, RegioBank, SNS Bank, Triodos Bank, Van Lanschot.

Bancontact

- Ведущий онлайн-способ оплаты дебетовыми картами в Бельгии: покупатели используют карту Bancontact в более чем 80% бельгийских онлайн-магазинов.

- Bancontact сотрудничает с более чем 20 банками в Бельгии, это надежный партнер и известный провайдер электронных платежей.

- Оптимизированный клиентский опыт: доступна оплата через приложение.

- Нет чарджбэков — уникальная характеристика для дебетовых карт.

EPS

- Ведущий платежный метод в Австрии, основанный на банковских переводах: более 80% всех австрийских онлайн-магазинов предлагают его своим клиентам для оплаты.

- Высокий уровень безопасности: процесс оплаты осуществляется исключительно через надежный онлайн-банкинг банка клиента.

- Три млн активных пользователей в Австрии.

- Многие официальные электронные транзакции также проводятся через EPS, так как EPS — официальный платежный метод электронного правительства.

Przelewy24

- Система банковских переводов в режиме реального времени, к которой подключено 165 польских банков.

- Благодаря Przelewy24 более 95% польских пользователей онлайн-банкинга могут легко и безопасно совершать покупки онлайн.

- Свыше 60 тыс. польских онлайн-магазинов принимают данный метод к оплате.

BLIK

- Польский сервис банковских переводов через мобильную аппликацию. Владельцы смартфонов могут оплачивать покупки онлайн и в магазинах, а также снимать наличные в банкоматах.

- В среднем в год через BLIK проходит 100 млн транзакций.

- Доступен в приложениях 17 крупнейших банков в Польше: Alior Bank, Bank Millennium, Santander Bank Polska, ING Bank Śląski, mBank, PKO Bank Polski и пр.

Open Banking

- Инновационная финансовая технология, которая позволяет перечислять денежные средства напрямую со счета покупателя на счет продавца с помощью Open API.

- Метод доступен во всех странах Евросоюза и в Великобритании. Через единое Open Banking-решение можно будет подключиться ко всем ведущим банкам Европы и Англии.

- Самый быстрый платежный метод на рынке, которому прогнозируют лидерские позиции в ближайшем будущем. Новое исследование Ecommpay показывает, что 36% британских компаний уже внедрили Open Banking, а ещё 32% собираются сделать это в течении года.

- Потребителям для оплаты необходимо пройти только стандартную банковскую аутентификацию, вводить данные карты или дополнительные учетные данные не требуется.

- Клиенты платят напрямую через онлайн-банкинг, что позволяет переводить средства незамедлительно. Это особенно удобно для пользователей, которые ищут варианты быстрой оплаты, например, для получения доступа к цифровому контенту, покупки авиабилетов и пр. Также это исключает риск чарджбэков для продавца.

Популярность локальных альтернативных платежных методов объясняется тем, что покупатели к ним привыкли и доверяют им. С их помощью они могут быстро оплатить покупку, не тратя время на знакомство с другими, не известными им способами. Предоставляя клиентам возможность оплачивать покупки методом, которому они доверяют, вы тем самым повышаете доверие к своему бренду и значительно увеличиваете свои шансы на успех.

Фото на обложке: Anna_Kim/shutterstock.com

Какая платежная система популярна в Европе

На сегодняшний день Европа считается одним из самых зрелых регионов земного шара с точки зрения электронной коммерции и реализации товаров и услуг. Судите сами: евро является национальной валютой в подавляющем большинстве государств-членов ЕС (если быть точными, то в 19 из 28), для передачи денежных средств существует общеевропейский инструмент, именуемый SEPA (единая зона платежей в евро), а покупки в Интернете регулярно делают более половины жителей этого континента.

Так что если вы решили выходить на рынок электронной коммерции в Европе, то стоит понимать, какие платежные системы существуют, как выбрать подходящую и на что обратить внимание при подключении. Ведь мало кто знает, какие методы онлайн-оплаты предпочитают жители Франции или, к примеру, испанцы, на что они делают ставку — на кредитку или на прямой дебет. Попытаемся разобраться в этих вопросах более подробно.

Традиционные платежные системы

Конечно, наиболее предпочтительный способ оплаты — это использование дебетовых и кредитных карт, относящихся к международным платежным системам VISA и Master Card. Причем подобная ситуация касается не только Европы, но и других крупных экономически развитых районов мира: например, США или Австралия практически в 100 % случаев расплачиваются в Интернете именно картами этих платежных систем.

О распространении этого способа оплаты свидетельствуют данные, представленные экспертами компании Expert Market. Так, к примеру, в Италии 83 % онлайн-платежей происходят с картами VISA или Master Card, в Испании аналогичный показатель еще выше — 91 %, а вот в Польше ниже — всего 45 %. О том, какие же системы завоевали оставшуюся часть рынка, поговорим ниже.

О том, какие же системы завоевали оставшуюся часть рынка, поговорим ниже.

Однако ими дело не ограничивается: в ЕС действует множество местных, альтернативных способов оплаты. К ним можно отнести ELV (сокращение от Elektronisches Lastschriftverfahren, метод электронного прямого дебетового платежа), Sofort и GiroPay в Германии, iDEAL в Дании и Голландии (через него проходит 55 % всех интернет-покупок в стране, его поддерживают почти все государственные датские банки), в Швеции — Klarna и т. д. Французы тоже отдают предпочтение своей, локальной платежной системе: более 85 % французов используют местную карту Carte Bleue. Это локальные платежные системы, имеющие распространение в какой-то отдельной стране (максимум плюс два-три соседних государства). Обратите внимание также на First Virtual, Open Market, CyberCash, CheckFree, NetCash, NetChex, NetCheque — это самые популярные дебетовые и кредитовые европейский платежные системы.

В каждом регионе платежные методы различны, они составляют сложный набор способов, которыми проводится перечисление средств, и сбрасывать со счетов эти особенности нельзя, особенно если ваш бизнес собирается входить на европейский рынок.

Возможности для развития интернет-платежей

Чтобы обеспечить процесс приобретения товаров и услуг в режиме онлайн, нужно, чтобы оплата проходила в несколько кликов, иначе покупатель уйдет с торговой площадки. Сделать оплату легкой и быстрой помогают электронные платежные системы. Благодаря им процесс покупки становится действительно комфортным для покупателя, а продавец получает деньги и может отгрузить товар как можно быстрее.

И если платежная система вообще представляет собой набор процедур и правил в соединении с технической инфраструктурой, то электронные платежные системы — это определенный подвид, который дает возможность транзакции реализоваться онлайн в сети Интернет.

Какие же платежные системы сейчас популярны в Европе? Однозначного ответа дать нельзя, потому что от страны к стране все может меняться кардинально. Взять, к примеру, Турцию (с недавних пор она также считается частью Европы). Там с помощью дебетовых и кредитовых карт оплачиваются 87 % интернет-платежей, однако эти карты в большинстве своем не относятся к Visa и MasterCard, а вот на долю PayPal и других электронных кошельков выпадают оставшиеся 13 %. В России, как в самой крупной европейской стране, кроме традиционных карт любят платить с помощью Qiwi, Яндекс.Денег и Webmoney. В Италии на PayPal приходятся 13 % платежей, а вот на American Express (локальная платежная система, действующая в США и Канаде) — всего 4 %. Что касается поляков, то они любят платить с помощью интернет-банкинга (35 %), а также за наличный расчет, то есть оплачивать товар при получении у курьера; ну и на долю PayPal приходятся 5 %.

В России, как в самой крупной европейской стране, кроме традиционных карт любят платить с помощью Qiwi, Яндекс.Денег и Webmoney. В Италии на PayPal приходятся 13 % платежей, а вот на American Express (локальная платежная система, действующая в США и Канаде) — всего 4 %. Что касается поляков, то они любят платить с помощью интернет-банкинга (35 %), а также за наличный расчет, то есть оплачивать товар при получении у курьера; ну и на долю PayPal приходятся 5 %.

Как выбрать платежную систему

Для того чтобы выбрать подходящую платежную систему, нужно понимать, на жителей какой страны мира будет ориентирован ваш интернет-магазин. После того, как вы четко определили для себя этот момент, следует посмотреть статистику (можно опираться на представленную нами выше, главное, чтобы она была свежей и актуальной) и несколько интернет-магазинов, которые работают в этом районе — тогда теория у вас соединится с практикой, а точность исследований увеличится. Затем вы связываетесь с представителями этих платежных систем в том регионе, где собираетесь продавать свой товар, обговариваете условия (например, комиссию за прохождение платежа по вашему товару), обмениваетесь учредительными документами, подписываете договор и после этого можете интегрировать кнопки, отвечающие за проплаты, в свой сайт.

Воспользуйтесь преимуществами Bilderlings

В качестве платежной системы, которую вы установите на своем европейском сайте, может использоваться Bilderlings. Это своеобразная альтернатива банковским учреждениям. Главное преимущество этой платежной системы состоит в ее уникальности и гибкости к вопросам пользователей.

В Bilderlings действует Open API для банковской сферы, который обеспечивает доступ к финансовой инфраструктуре. Кроме того, эту API-интеграцию можно использовать для более простых массовых выплат, когда важно сделать платеж как можно быстрее, не покидая бухгалтерской программы.

.

% PDF-1.4

%

537 0 объект

>

эндобдж

xref

537 149

0000000016 00000 н.

0000003332 00000 н.

0000003493 00000 н.

0000004995 00000 н.

0000005169 00000 п.

0000005253 00000 н.

0000005357 00000 н.

0000005497 00000 н.

0000005558 00000 н.

0000005707 00000 н.

0000005858 00000 п.

0000006013 00000 н.

0000006074 00000 н. 0000006224 00000 н.

0000006376 00000 н.

0000006540 00000 н.

0000006729 00000 н.

0000006844 00000 н.

0000006976 00000 п.

0000007159 00000 н.

0000007296 00000 н.

0000007415 00000 н.

0000007602 00000 н.

0000007723 00000 н.

0000007906 00000 н.

0000008086 00000 п.

0000008204 00000 н.

0000008368 00000 н.

0000008551 00000 п.

0000008729 00000 н.

0000008921 00000 н.

0000009061 00000 н.

0000009189 00000 п.

0000009318 00000 п.

0000009420 00000 н.

0000009480 00000 н.

0000009613 00000 н.

0000009736 00000 н.

0000009878 00000 н.

0000010065 00000 п.

0000010205 00000 п.

0000010345 00000 п.

0000010536 00000 п.

0000010697 00000 п.

0000010835 00000 п.

0000011002 00000 п.

0000011136 00000 п.

0000011273 00000 п.

0000011409 00000 п.

0000011561 00000 п.

0000011728 00000 п.

0000011874 00000 п.

0000012009 00000 п.

0000012142 00000 п.

0000012263 00000 п.

0000012400 00000 п.

0000012585 00000 п.

0000012708 00000 п.

0000012835 00000 п.

0000012986 00000 п.

0000013152 00000 п.

0000013271 00000 п.

0000013424 00000 п.

0000013635 00000 п.

0000013880 00000 п.

0000014021 00000 п.

0000014162 00000 п.

0000014305 00000 п.

0000014444 00000 п.

0000014606 00000 п.

0000014853 00000 п.

0000014982 00000 п.

0000015148 00000 п.

0000015282 00000 п.

0000015449 00000 п.

0000015633 00000 п.

0000015800 00000 п.

0000016005 00000 п.

0000016172 00000 п.

0000016377 00000 п.

0000016543 00000 п.

0000016712 00000 п.

0000016877 00000 п.

0000017047 00000 п.

0000017212 00000 п.

0000017380 00000 п.

0000017545 00000 п.

0000017714 00000 п.

0000017879 00000 п.

0000018010 00000 п.

0000018175 00000 п.

0000018285 00000 п.

0000018450 00000 п.

0000018556 00000 п.

0000018721 00000 п.

0000018838 00000 п.

0000019003 00000 п.

0000019124 00000 п.

0000019233 00000 п.

0000019370 00000 п.

0000019535 00000 п.

0000019696 00000 п.

0000019861 00000 п.

0000020001 00000 п.

0000020166 00000 п.

0000020304 00000 п.

0000020469 00000 п.

0000020607 00000 п.

0000020772 00000 п.

0000020894 00000 п.

0000021059 00000 п.

0000021181 00000 п.

0000021346 00000 п.

0000021445 00000 п.

0000021609 00000 п.

0000021711 00000 п.

0000021875 00000 п.

0000022016 00000 п.

0000022180 00000 п.

0000022319 00000 п.

0000022483 00000 п.

0000022625 00000 п.

0000022789 00000 п.

0000022911 00000 п.

0000023075 00000 п.

0000023185 00000 п.

0000023349 00000 п.

0000023466 00000 п.

0000023630 00000 п.

0000023756 00000 п.

0000023876 00000 п.

0000023937 00000 п.

0000024152 00000 п.

0000024367 00000 п.

0000024936 00000 п.

0000025160 00000 п.

0000025588 00000 п.

0000025629 00000 п.

0000026398 00000 п.

0000026795 00000 п.

0000027015 00000 п.

0000027169 00000 п.

0000046454 00000 п.

0000057990 00000 п.

0000066467 00000 п.

0000069145 00000 п.

0000071873 00000 п.

0000003557 00000 н.

0000004972 00000 н.

трейлер

]

>>

startxref

0

%% EOF

538 0 объект

>

эндобдж

539 0 объект

>

эндобдж

684 0 объект

>

транслировать

HUmLSg> -ZZk-nC2LSq # 6ct & d «[& / T] n BCӹ, 8e-Hk?%

0000006224 00000 н.

0000006376 00000 н.

0000006540 00000 н.

0000006729 00000 н.

0000006844 00000 н.

0000006976 00000 п.

0000007159 00000 н.

0000007296 00000 н.

0000007415 00000 н.

0000007602 00000 н.

0000007723 00000 н.

0000007906 00000 н.

0000008086 00000 п.

0000008204 00000 н.

0000008368 00000 н.

0000008551 00000 п.

0000008729 00000 н.

0000008921 00000 н.

0000009061 00000 н.

0000009189 00000 п.

0000009318 00000 п.

0000009420 00000 н.

0000009480 00000 н.

0000009613 00000 н.

0000009736 00000 н.

0000009878 00000 н.

0000010065 00000 п.

0000010205 00000 п.

0000010345 00000 п.

0000010536 00000 п.

0000010697 00000 п.

0000010835 00000 п.

0000011002 00000 п.

0000011136 00000 п.

0000011273 00000 п.

0000011409 00000 п.

0000011561 00000 п.

0000011728 00000 п.

0000011874 00000 п.

0000012009 00000 п.

0000012142 00000 п.

0000012263 00000 п.

0000012400 00000 п.

0000012585 00000 п.

0000012708 00000 п.

0000012835 00000 п.

0000012986 00000 п.

0000013152 00000 п.

0000013271 00000 п.

0000013424 00000 п.

0000013635 00000 п.

0000013880 00000 п.

0000014021 00000 п.

0000014162 00000 п.

0000014305 00000 п.

0000014444 00000 п.

0000014606 00000 п.

0000014853 00000 п.

0000014982 00000 п.

0000015148 00000 п.

0000015282 00000 п.

0000015449 00000 п.

0000015633 00000 п.

0000015800 00000 п.

0000016005 00000 п.

0000016172 00000 п.

0000016377 00000 п.

0000016543 00000 п.

0000016712 00000 п.

0000016877 00000 п.

0000017047 00000 п.

0000017212 00000 п.

0000017380 00000 п.

0000017545 00000 п.

0000017714 00000 п.

0000017879 00000 п.

0000018010 00000 п.

0000018175 00000 п.

0000018285 00000 п.

0000018450 00000 п.

0000018556 00000 п.

0000018721 00000 п.

0000018838 00000 п.

0000019003 00000 п.

0000019124 00000 п.

0000019233 00000 п.

0000019370 00000 п.

0000019535 00000 п.

0000019696 00000 п.

0000019861 00000 п.

0000020001 00000 п.

0000020166 00000 п.

0000020304 00000 п.

0000020469 00000 п.

0000020607 00000 п.

0000020772 00000 п.

0000020894 00000 п.

0000021059 00000 п.

0000021181 00000 п.

0000021346 00000 п.

0000021445 00000 п.

0000021609 00000 п.

0000021711 00000 п.

0000021875 00000 п.

0000022016 00000 п.

0000022180 00000 п.

0000022319 00000 п.

0000022483 00000 п.

0000022625 00000 п.

0000022789 00000 п.

0000022911 00000 п.

0000023075 00000 п.

0000023185 00000 п.

0000023349 00000 п.

0000023466 00000 п.

0000023630 00000 п.

0000023756 00000 п.

0000023876 00000 п.

0000023937 00000 п.

0000024152 00000 п.

0000024367 00000 п.

0000024936 00000 п.

0000025160 00000 п.

0000025588 00000 п.

0000025629 00000 п.

0000026398 00000 п.

0000026795 00000 п.

0000027015 00000 п.

0000027169 00000 п.

0000046454 00000 п.

0000057990 00000 п.

0000066467 00000 п.

0000069145 00000 п.

0000071873 00000 п.

0000003557 00000 н.

0000004972 00000 н.

трейлер

]

>>

startxref

0

%% EOF

538 0 объект

>

эндобдж

539 0 объект

>

эндобдж

684 0 объект

>

транслировать

HUmLSg> -ZZk-nC2LSq # 6ct & d «[& / T] n BCӹ, 8e-Hk?%

4 агрегатора платежей для использования в России

Если вы планируете продавать в разных странах, вам нужно учесть множество вещей, например, многоязычные витрины с мультивалютной ценой, а также порядок доставки и возврата.Но эти товары ничего не значат, если вы не предложите иностранным покупателям удобный и привычный способ оплаты.

Проблема, однако, в том, что способы оплаты и привычки различаются в зависимости от страны.

Подключение вашего интернет-магазина к местным платежным агрегаторам может быть простым выходом. Большинство из них предоставляют стандартные способы оплаты, включая кредитные карты, онлайн-банкинг, электронные деньги, мобильные платежи и терминальные платежи. Довольно небольшая комиссия за транзакции — обычно 3,0 — 7.0 процентов — это обычно цена.

Но размер комиссии — не единственное различие между провайдерами. Различия в функциях тоже могут быть важны.

В этом посте я перечислю четыре основных агрегатора платежей в России. Их намного больше, но этим четверым доверяют российские потребители и бизнес, а также международные компании.

При выборе платежного агрегатора учитывайте следующие ключевые моменты:

- Способы оплаты. Средство, с помощью которого ваши клиенты могут переводить вам деньги.

- Комиссия. Сколько вы собираетесь платить за услугу?

- Дополнительные услуги. Преимущества, которые каждый агрегатор может предложить вам как клиенту.

- Поддержка. Как продавцам, так и их покупателям, скорее всего, потребуется платежная поддержка. Он должен быть многоязычным.

- Индивидуальный внешний вид. Будут ли ваши клиенты перенаправлены на страницу агрегатора или останутся на вашем сайте? Сможете ли вы скрыть логотип службы и вставить вместо него свой? Некоторые покупатели боятся перенаправлений и уходят с кассы.

- Прочность. Рынок платежных услуг в России высококонкурентный. Выберите долгосрочного поставщика, который предоставляет надежные услуги и соответствует рыночным тенденциям и ожиданиям потребителей.

- Репутация. Знающие клиенты провайдеров расскажут вам больше, чем что-либо.

Ниже приведены профили самых популярных платежных агрегаторов в России.

Робокасса

Созданная в 2003 году, Robokassa обслуживает более 50 000 малых и средних предприятий, правительственные учреждения и иностранные компании.Предлагает более 40 способов оплаты. Комиссия за транзакцию составляет от 2,3 до 7,0 процентов, в зависимости от способа оплаты и объема. Сервис позволяет обрабатывать платежи как на вашем сайте, так и на сайте Робокассы.

Дополнительные услуги

- Если клиенты платят с помощью Robokassa, они получают баллы, которые можно использовать при следующей покупке.

- SMS API для отправки текстовых уведомлений об определенных событиях.

- Простая установка путем копирования кода на вашу веб-страницу.

Основные клиенты

- ТВ Дождь. Телеканал.

- Авто.ру . Автомобильный рынок.

- 003.ru. Интернет-магазин бытовой техники.

PayU

PayU запущен в 2005 году. Он известен во всем мире и обслуживает более 200 000 клиентов из 17 стран. Сервис поддерживает практически все способы оплаты. PayU даже предлагает покупки в кредит и рассрочку. Поддержка многоязычна и всегда доступна (24/7). Комиссия колеблется от 3.0 — 7,0 процента.

Дополнительные услуги

- Мониторинг мошенничества в режиме реального времени.

- Конструктор платежных страниц.

- Приложение для создания виртуальной кассы на любом мобильном устройстве.

Основные клиенты

- Адидас. Магазин спортивной одежды.

- Booking.com. В основном для гостиниц и путешествий.

- Allianz. Страховая компания.

Казначей

Paymaster начал свою деятельность в 2010 году.Интеграция витрины с Paymaster занимает всего несколько минут, если вы используете виджет компании, хотя для более сложных задач с API может потребоваться больше времени. Paymaster предлагает единое соглашение и низкую комиссию — от 2,0% — с возможностью ежедневно переводить деньги на ваш банковский счет, что редко в России. Единственная проблема, с которой могут столкнуться нерусские продавцы, — это поддержка, которая доступна только в рабочее время по местному времени и с плохими языковыми настройками. Тем не менее, у компании много международных клиентов.

Дополнительные услуги

- Оплата при доставке через партнеров.

- Перекрестные продажи на кассах других продавцов.

- Обширная встроенная аналитика.

Основные клиенты

- Вконтакте. Российская социальная сеть.

- Wargaming.net. Разработчик и издатель игр.

- Озон.ру. Российская торговая площадка, казалось бы, для всего.

Яндекс Касса

Яндекс, ведущая поисковая система в России, также является самым популярным сервисом для приема онлайн-платежей.Яндекс Касса работает четыре года и обслуживает около 76 000 клиентов. Сервис интегрирован с другими решениями Яндекса, предоставляя продавцам дополнительные возможности для развития своего бизнеса. Комиссия за транзакцию составляет от 3,0 до 6,0 процента, хотя в особых случаях может составлять всего 2,0 процента. Яндекс касса также предлагает маркетинговые услуги, такие как перекрестные продажи на кассах других интернет-магазинов, связанных с услугой.

Дополнительные услуги

- Бесконтактные платежи, например Apple Pay, Samsung Pay.

- Платежи через Telegram и Viber, службу обмена мгновенными сообщениями, принадлежащую Rakuten.

- Интеграция с другими сервисами Яндекса.

Основные клиенты

- AliExpress. Китайская торговая площадка B2C.

- Electronic Art s. Разработчик видеоигр.

- Blizzard Entertainment. Разработчик видеоигр.

Провайдеры платежных услуг Российская Федерация

| Выберите страну в | — выберите страну — |

Ведущие провайдеры платежных услуг в Российской Федерации

Читайте ниже о платежных сервисах, онлайн-платежах и платежных шлюзах в Российской Федерации

• Assist: российская PSP и лидер на рынке приема платежей по картам.Способы оплаты, которые принимает Assist: кредитная / дебетовая карта (VISA, MasterCard, Diners и JCB) и электронный кошелек (WebMoney, Яндекс.Деньги, e-port и Kredit Pilot).

• Chronopay: еще один лидер в сфере приема платежей по картам. Компания также принимает другие электронные способы оплаты.

• DengiOnline: — российский поставщик платежных услуг, который в основном предлагает прием онлайн-платежей для предприятий в России и странах СНГ (страны бывшего Советского Союза), но также работает за рубежом под брендом Payelp.

• PayOnline: , один из крупнейших поставщиков платежных услуг в России, он заключил партнерские отношения с более чем 12 российскими и европейскими банками-эквайерами, что позволяет им предоставлять услуги торговым точкам, расположенным в разных юрисдикциях. PayOnline предоставляет решения для электронных платежей более чем 1000 компаниям электронной коммерции и обрабатывает более 5 миллионов транзакций с держателями карт. Компания также объединяет множество других способов оплаты, используемых в России.

• PayU: международная платежная система, работающая на российском рынке с 2011 года и завоевавшая заметную долю рынка.Специализируясь на онлайн-эквайринге, оператор также помогает продавцам объединить различные способы оплаты, используемые в России.

• Робокасса и Платрон: частей группы Ocean Bank. Эти PSP помогают продавцам объединить различные способы оплаты, используемые в России. Robokassa — лидер рынка, обслуживающий около 30 000 малых и средних веб-сайтов, в то время как Platron имеет 700 клиентов среднего и крупного размера.

• RBK Money: раньше был просто электронным кошельком на внутреннем рынке, а теперь превратился в международную PSP.Базируясь в Лондоне, компания сделала агрегацию российских способов оплаты одной из своих основных специализаций.

• Яндекс Деньги: совместное предприятие Яндекс, ведущей поисковой системы России, и Сбербанка, национальной сберегательной кассы. Яндекс Деньги — это одновременно электронная валюта (электронный кошелек) и PSP, объединяющая различные способы оплаты, используемые в России, тем самым помогая продавцам и предприятиям принимать или собирать платежи. Используя кошелек Яндекс Деньги, пользователи могут оплачивать покупки онлайн или снимать наличные с помощью Яндекс.Денежная банковская карта — это физическая карта, которая выдается и связана с их счетом в электронном кошельке.

российских рублей переходят в цифровую форму

В нашем информационном бюллетене Best Lawyers All Rise на прошлой неделе мы исследовали растущее распространение электронных способов оплаты юридических фирм. Поскольку глобальная пандемия так или иначе изменила почти все аспекты нашей жизни, потребность в процессах электронных платежей, от покупок в Интернете до оплаты счетов, неуклонно растет. Согласно отчету о доходах юридических фирм за 2021 год, число фирм увеличилось на 6.7% выручки, несмотря на снижение на 20,4% общих поступлений счетов. Это означает, что, несмотря на отсутствие документации по счетам, фирмы все еще получали оплату, вероятно, посредством электронных платежей. Дни отправки чеков по почте заменяются несколькими простыми щелчками мыши. В конце концов, электронные платежи можно производить даже с помощью самых маленьких наших технологических инструментов.

Каким же образом адаптируются другие страны, учитывая, что эти изменения развиваются среди фирм в Соединенных Штатах? По словам Эльвиры Набиуллиной, управляющего Центробанком России, Россия, чье признание в 2022 году было только что объявлено Best Lawyers, рассматривает цифровую валюту и электронные платежи в качестве будущей финансовой системы.

Набиуллина объяснила CNBC, что «необходимы быстрые и дешевые платежные системы, и цифровые валюты центральных банков могут восполнить этот пробел». Она считает, что цифровая валюта — это большая часть будущего финансовой системы России. По данным CNBC, Москва уже работает над прототипом, который планируется завершить к концу этого года.

А как насчет биткойнов?

Биткойн, который был создан в 2009 году, представляет собой тип виртуальной валюты, используемый для облегчения мгновенных платежей, согласно Investopedia.Это тип криптовалюты без физической формы, такой как монеты или бумажные купюры. Это платеж только в цифровом виде, который может храниться на балансе. Биткойн не поддерживается банками или правительствами и не имеет той же стоимости физических денег (например, российских рублей или долларов США). Биткойн по-прежнему не является легализованным, централизованным или облагаемым налогом платежом, но все равно остается популярным. Вплоть до прошлого года биткойн и другие типы криптовалют были вообще запрещены в России, и их все еще нельзя было использовать для совершения электронных платежей.

Эти цифровые валюты центрального банка, разрабатываемые в России, однако, не являются биткойнами. Эти криптовалюты будут одобрены правительством и банком и будут иметь равную стоимость с их эквивалентами в рублях. Набиуллина пояснила, что процесс будет медленным, так как он создает множество проблем как технологически, так и юридически. Она предсказывает, что работа в разных странах через эти системы цифровых валют может быть сложной, особенно с учетом того, что в каждой стране есть свои собственные сроки и процессы развития.Набиуллина отмечает, что в связи с тем, что банки по всему миру создают свои собственные системы, могут возникнуть потенциальные трудности из-за соединения систем через границы.

«Дедолларизация»

Стремясь избежать санкций США, такие страны, как Россия, Китай и страны Европейского Союза, постепенно отходят от использования долларов США и другой физической валюты. CNBC процитировал Энн Корин, содиректора Института анализа глобальной безопасности, которая упомянула о «растущем числе» «очень влиятельных» игроков, которые хотят подорвать важность доллара »(У.С. наличными).

Переход в сторону таких стран, как Россия, имеющих собственную цифровую финансовую систему валюты, идет медленно, но устойчиво, и, по словам Набиуллиной, произойдет это медленно или нет.

Часто задаваемые вопросы

Сегодня национальные платежные системы созданы и успешно работают по всему миру.

Одной из крупнейших систем является JCB International, национальная платежная система Японии, созданная в 1961 году.JCB быстро заняла лидирующие позиции на мировом рынке кредитных карт. На сегодняшний день насчитывается около 59 млн держателей карт JCB, а карты японской национальной платежной системы принимаются к оплате по всему миру.

China UnionPay International — еще один пример успешного запуска национальной платежной системы. UnionPay была создана при поддержке Центрального банка Китайской Народной Республики; Среди его акционеров более 200 финансовых институтов. Платежная система Китая является абсолютным лидером на мировом рынке по количеству выпущенных карт — около 4 млрд грн.Их принимают к оплате во многих странах мира, в том числе в России.

В 2008 году была создана индийская национальная платежная система RuPay. Стратегической задачей его создания было обеспечение конкуренции с международными платежными системами Visa и MasterCard на индийском рынке. В 2013 году, всего через 5 лет, RuPay стал международным и в настоящее время получает все большее признание.

Ассоциация Interac была основана в Канаде в середине 1980-х годов для обеспечения безопасного обмена электронными транзакциями.Годом позже количество таких сделок достигло 6,2 млн. Соглашение о сотрудничестве с американской компанией NYCE позволило Interac выйти на международный рынок.

Платежные системы имеют свои особенности. Канадская платежная система в основном использует механизм безналичных платежей, тогда как в Girocard, немецкой сети дебетовых карт, транзакции возможны только через терминалы и банкоматы. Кобрендинговые карты с логотипами MasterCard и Visa выпускаются в Girocard.

Во Франции существует платежная карта Carte Bleue. Ее создание совместными усилиями шести крупных французских банков позволило французским гражданам совершать транзакции в своей стране без разрешения банка держателя карты. С 1973 года Carte Bleue сотрудничает с Visa, что позволило использовать его за пределами Франции.

Bancomat, итальянский консорциум, созданный для координации предпринимательской деятельности, осуществляет контроль над системой платежных карт и имеет возможность отслеживать движение средств в электронном поле и в других каналах транзакций.Bancomat поддерживают все итальянские банки, а количество транзакций достигает в среднем 1,65 миллиарда в год.

В соседних с Россией странах, таких как Беларусь и Армения, также есть национальные платежные системы БЕЛКАРТ и ArCa соответственно.

Россия может справиться с возможным отключением от западных платежных систем — эксперт — Business & Economy

МОСКВА, 13 апреля. / ТАСС /. Отключение России от западных платежных систем может быть болезненным, но страна сможет справиться с такими санкциями на национальном уровне, полностью перейдя на национальную платежную систему «Мир», — заявил председатель Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов. ТАСС.

Однако использование платежной системы «Мир» за рубежом может быть ограничено в рамках санкционного режима, — отметил он.

Ранее во вторник официальный представитель президента России Дмитрий Песков заявил, что не исключает риска отключения России от западных платежных систем, учитывая недружелюбное отношение к стране со стороны ряда государств. По его словам, лучший способ хеджирования всех рисков — это создание систем, которые могут компенсировать отсутствие той или иной услуги и различных форматов финансовой поддержки.

«Если нас отключат от Visa и MasterCard, то по этому сценарию, грубо говоря, все платежи внутри России идут на карту« Мир ». Это достаточно болезненный процесс, но внутри России можно будет приспособиться [к этой ситуации Понятно, что мы не сможем выехать за границу с картой «Мир», потому что, скорее всего, ее там не примут в условиях санкционного режима », — сказал Достов. Он отметил, что проблема местных платежей будет решена, но международные платежи так или иначе будут существенно ограничены.

Эксперт назвал несколько основных сегментов платежной индустрии, где активно используются международные платежные системы. Во-первых, это карточный сегмент — Visa, MasterCard и другие зарубежные платежные системы. Во-вторых, международные переводы, например Western Union, при этом SWIFT — это базовая инфраструктура для международных межбанковских переводов.

«Отключение от любого из них влечет за собой проблемы разной степени. Но, на мой взгляд, это может произойти только в крайнем случае, как санкции« судного дня ».До того, как это произойдет, будут еще несколько цепочек санкций, потому что такие платежные санкции уже являются очень жесткой мерой с точки зрения России и для мирового сообщества они беспрецедентны », — добавил он.

Комментируя возможность отключения России от SWIFT, Достов отметил, что на региональном уровне он может быть заменен Системой передачи финансовых сообщений (FMS), разработанной Банком России.

«Если у нас отключен SWIFT, то все переводы за границу или из-за границы становятся невозможными.Это не может быть компенсировано, потому что это соглашение, в котором участвует много сторон. Мы можем попытаться компенсировать это договоренностями с отдельными странами. Например, в СНГ появилась автономная система обмена финансовыми сообщениями, разработанная Банком России. В целом он заменяет SWIFT на региональном уровне », — сказал эксперт.

Платежные системы — принцип работы и возможности | Платежная платформа BitEffect

В настоящее время, когда электронная коммерция с каждым днем занимает все более сильные позиции в мировой экономике, неизбежно возникает вопрос о том, как принимать платежи и осуществлять денежные переводы в Интернете.В этой сфере платежные системы становятся отличным помощником.

Платежная система , проще говоря, это способ проведения финансовых операций без использования наличных денег, с помощью банковских карт и электронных денег. Здесь можно поговорить об оплате товаров и услуг в различных интернет-магазинах, денежных переводах и многом другом.

Электронная платежная система — это разновидность платежной системы. Он обеспечивает процесс онлайн-оплаты.

Зарегистрироваться в платежной системе BitEffect

По мере развития электронной коммерции растет и количество платежных систем.Они становятся быстрее и безопаснее. Это говорит о том, что количество операций с наличными в мире будет неуклонно уменьшаться.

Возможности использования электронной платежной системыБанковские карты и платежный шлюз. Оплата онлайн с помощью банковских карт — самый распространенный способ. Наиболее популярными для этого вида оплаты являются международные платежные системы Visa и Master Card. Чтобы произвести платеж с помощью кредитной карты, вам необходимо ввести данные своей карты, код безопасности CVV2 / CVC2 и пройти аутентификацию, например, введя код 3D Secure.

Чтобы процесс покупки товаров в любимом интернет-магазине был удобным и занимал несколько минут, существует платежных шлюзов . Это отличный инструмент, который помогает сделать процесс покупки комфортным для пользователя, а продавцу — быстро получить деньги на свой счет. А это позволяет расширить географию клиентов, тем самым увеличив продажи.

Это своего рода посредник, отвечающий за отправку информации о транзакции от покупателя платежной системе и наоборот.Вы можете подключить платежную систему к своему бизнесу и принимать платежи за товары или услуги онлайн. После оплаты покупателем деньги поступят на ваш внутренний счет. Вы можете управлять средствами внутри системы или снимать их.

Денежные переводы и электронные кошелькиПлатежные системы также позволяют совершить денежных переводов . Современные технологии позволяют отправлять денежные переводы на банковские счета получателя, на карту или внутри самой платежной системы.Переводы осуществляются моментально, вне зависимости от дня и времени суток, в разных валютах, за небольшую комиссию.

Многие платежные системы также включают в свои услуги электронных кошельков . Это место, где можно хранить электронные деньги. Электронными кошельками также можно оплачивать услуги и делать переводы. Электронные кошельки часто не привязаны к конкретной стране и работают с разными валютами. Одним из преимуществ электронных кошельков является то, что вам не нужно платить за их обслуживание.Комиссия взимается только за транзакции.

Помимо стандартных электронных кошельков, существуют еще биткойн-кошельки. Их назначение аналогично традиционным электронным кошелькам, за исключением того факта, что криптовалюта хранится в биткойн-кошельке, а транзакции выполняются только в биткойнах. После создания биткойн-кошелька вы получите адрес, с которым выполняются все операции.

Безопасность платежных системОдин из основных вопросов при выборе платежной системы — безопасность.Для обеспечения надежности платежные системы используют различные методы аутентификации клиентов. При подключении платежного шлюза вам необходимо будет подтвердить легальность ведения бизнеса, предоставив документы и заключив договор с провайдером платежной системы. На стороне платежной системы происходит идентификация, после чего вы получаете возможность проводить транзакции в этой платежной системе. Для использования электронных кошельков также необходимо предоставить документы и пройти верификацию.

Помимо формальной части, существует еще и техническая сторона обеспечения безопасности интернет-платежей.Это довольно сложный и специфический процесс, которому современные платежные системы уделяют особое внимание. Обеспечивается защита информации в электронных платежных системах, в том числе с помощью различных сертификатов безопасности, за счет шифрования интернет-соединения, конфиденциальности персональных данных и т. Д.

Как правило, электронные платежные системы хорошо защищены. Часто взломы и другие незаконные действия происходят из-за мошенничества, что приводит к невнимательности со стороны пользователя. Поэтому уделяйте должное внимание сохранности личной информации.

Wh ich платежные системы существуют?Одна из самых популярных электронных платежных систем в мире — PayPal. У него много возможностей как для продавца, так и для покупателя. Среди международных платежных систем — британская система EcoPayz, электронная система Neteller, Skrill, международная платежная система американского происхождения Payoneer и другие. Самыми популярными платежными системами в России являются Qiwi, Webmoney и Яндекс.Деньги. В Европе широко распространены платежные системы ELV, Sofort и GiroPay, iDEAL и другие.Китайская платежная система Alipay занимает львиную долю китайского рынка и доминирует среди всех возможных способов оплаты.

Какую платежную систему выбрать?На данный момент в мире существует множество платежных систем, и, судя по опыту, каждая из них имеет свои достоинства и недостатки. Поэтому, выбирая платежную систему, вы должны исходить из конкретных задач вашего бизнеса: каковы ваши объемы продаж, какова география ваших клиентов, валюта платежа и так далее.

Не стоит забывать, что платежные системы зарабатывают за счет комиссии, которую они получают с каждого платежа. Поэтому размер этой комиссии — важный критерий.

Проверить, насколько безопасна система, немного сложнее. Чтобы оценить этот параметр, вы можете проверить информацию о нем в Интернете. Если репутация компании заслуживает доверия, то, скорее всего, вы сможете доверить ей свои деньги.

Помимо таких очевидных параметров, как комиссия и безопасность платежей, стоит обратить внимание на интерфейс и скорость обработки данных.Никто не хочет копаться в недрах сайта в поисках нужной операции.

Платежные системы Visa и MasterCard

В заключение нужно сказать, что с каждым годом технологии развиваются все больше, и у платежных систем появляются новые возможности. В ближайшем будущем Visa запустит платформу Visa B2B Connect, с помощью которой корпорации смогут быстро и безопасно совершать крупные международные платежи.

Facebook создал собственную криптовалюту Libra, которую планируют ввести в эксплуатацию уже в 2020 году.Партнерами Facebook являются международные платежные системы Visa, MasterCard, а также многие технологические компании. Не отстают и российские гиганты. Telegram во главе с Павлом Дуровым запускает блокчейн-платформу Telegram Open Network, которая будет интегрирована в популярный мессенджер.

С развитием информационных технологий и ростом числа финтех-стартапов платежные системы становятся все более оптимальной альтернативой банкам.

.