Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Что такое эквайринг и как он работает

Такой эквайринг используют в магазинах, предприятиях общепита и сферы услуг. Когда продавец заключает договор с банком, тот устанавливает в точках продавца POS-терминалы. В Сбербанке минимальная ставка торгового эквайринга — 1,6 %.

Банк должен обучить сотрудников компании работе с устройством, обеспечить бесперебойное функционирование терминалов и круглосуточную техническую поддержку. Обязанность продавца — уплачивать банку комиссию, размер которой определяется договором.

На сумму выплат влияют оборот и сфера

деятельности. Например, для продуктового магазина комиссия ниже, чем для гипермаркета бытовой

техники: во втором случае вероятность возврата товара выше. Если это произойдёт, придётся

проводить операцию

Так называют способ оплаты в интернете картой или электронными деньгами с использованием специальных интерфейсов, которые помогают сохранить конфиденциальность персональных и платёжных данных покупателя. В качестве дополнительной защиты клиента могут попросить ввести код подтверждения оплаты, высланный в СМС или уведомлении банковского приложения.

Комиссия в интернет-эквайринге самая высокая. Она может составлять в среднем 1,6–3,5 % и взиматься не только с продавца, но и с покупателя. Это связано с тем, что при интернет-эквайринге процессинговый центр обеспечивает повышенную защиту операций: использует системы безопасности и протоколы шифрования, чтобы введенные пользователем данные нельзя было перехватить.

С помощью мобильного эквайринга покупатели расплачиваются карточкой в любой торговой точке, даже мобильной. Его подключают таксисты, курьеры, в автолавках, передвижных пунктах продажи и т. п.

Платежи принимаются через установленное на смартфон или планшет приложение, к которому по блютусу или кабелем подключается mPOS-терминал (от англ. mobile point of sale — мобильная точка продажи). Его можно использовать в любом месте, где есть стабильный мобильный интернет, в отличие от стационарных POS-систем в торговом эквайринге.

Главный минус этой услуги с точки зрения пользователя — комиссия, которую ему приходится платить сверх основной суммы за проведение платежей или при снятии наличных с карты. Чаще всего проценты берут кредитные организации, которые не являются партнёрами банка-эмитента, выдавшего карту.

Что такое эквайринг, какие виды бывают и как выбрать

Что такое эквайринг

Это услуга, которую оказывает банк, благодаря чему ваш клиент может расплачиваться за приобретение товара или услуги безналичным расчётом, то есть банковской картой через терминал.

Основные особенности эквайринга:

- На сегодняшний день доля оплат безналичным расчётом превышает долю оплат наличными. Поэтому эквайринг важен для торгового вида бизнеса.

- Массовое использование банковских карт для оплаты позволило достичь большого уровня удобства. От клиента не требуется носить с собой наличку, а продавцу не нужно беспокоиться о сдаче.

- Комиссия за использование эквайринга берётся только с предпринимателя. Его клиенты за это не платят. А процент комиссии с бизнеса не высок. До 2,5 процента.

Участники эквайринговой операции

Бизнес (торговая точка) – предприниматель или фирма, которая продаёт товары или услуги.

Банк-эквайер – поставщик оборудования для проведения эквайринговых операций, взимает комиссию, а также несёт ответственность за техническое исполнение операции. Такая организация, чтобы иметь возможность предоставлять бизнесу услуги, должна быть зарегистрирована в одной или нескольких международных платёжных системах. Стандартно это всем известные Visa, MС, а также с недавних пор – «Мир».

Банк-эмитент – та организация, которая карты выпускает. В случае банка-эмитента ответственность распространяется на правильность расчётов с держателем карты.

Клиент – человек, владеющий банковской картой и совершающий с помощью неё безналичную оплату.

Виды эквайринга

Есть несколько основных видов эквайринга, а также ATM-экварйинг

Торговый эквайринг

К этому понятию относятся всё оборудование, размещённое в физических торговых точках, начиная от магазинов, заканчивая кинотеатрами, АЗС и кафе.

Это самый первый появившийся на рынке вид оплаты безналичными средствами. С помощью такого устройства, с карты клиента списывается нужная сумма денег. После чего они поступают на счёт продавца товара или услуги, через чей терминал было произведено списание.

Сумма денежных средств поступает на счёт продавца уже за вычетом процента комиссии.

Интернет-эквайринг

Сравнительно недавно ставший популярным в России вид эквайринга. Развился совместно с бурным ростом индустрии интернет-торговли. К этому виду относятся все виды покупок через интернет, когда оплата происходит через банковскую карту или платёжные сервисы.

Терминал в таком случае продавцу без надобности. Его заменяет электронный сервис банка и специальная онлайн-программа, которая будет обеспечивать конфиденциальность данных и защищённость денежного перевода.

Комиссия в случае интернет-эквайринга может превышать даже пять процентов.

Мобильный эквайринг

По сути это использование тех же самых POS-терминалов, что и при торговом эквайринге, только в данном случае предоставляется их мобильная версия. То есть такие терминалы не привязаны физически к одной точке, а могут переноситься.

Мобильный эквайринг необходим для определённых видов бизнеса, для реализации которых требуется возможность оплаты на месте. Например – такси, курьеры, выездная торговля и другие.

Мобильным такой эквайринг называется не только и не столько благодаря тому, что терминалы можно переносить, а из-за того, что управляются они с помощью сматрфона с установленным заранее на нём специальным приложением.

Комиссия за подобный эквайринг может быть ещё выше, чем в случае интернет-эквайринга. А предоставляют его такие сервисы как Pay Me, ibox, SimplePay и ряд других.

ATM-эквайринг

Подобный вид эквайринга тоже распространён, но не требуется для большинства видов бизнеса, а является самостоятельным. Это все возможные терминалы и банкоматы, которые позволяют совершать через себя оплату услуг.

Как выбрать эквайринг

На сегодняшний день почти каждая банковская организация предлагает среди своих услуг эквайринг. Как торговый, так и интернет, и даже мобильный. Но факт в том, что не во всех банковских организациях предоставляется одинаковое оборудование и прописываются одинаковые условия. Поэтому есть несколько критериев, по которым лучше выбирать.

Тип эквайринговых терминалов

От типа оборудования зависит и его стоимость, и его возможности.

POS-терминалы

Самые распространённые варианты. Модели такого оборудования представлены на рынке несколькими основными фирмами. В основном оборудованы стандартно, но также встречаются с возможностью дополнительно оснащать выносной клавиатурой для ввода пин-кода, чтобы покупателю была доступна только она, а сам терминал с блоком печати чеков находился у продавца.

Импринтеры

Практически изжившие себя виды, которые предшествовали стандартным ПОС-терминалам. Авторизация происходит по телефону. Такие терминалы встречаются сейчас только в качестве подстраховки в случае потери связи с интернетом у обычных терминалов.

Кассовые аппараты, оснащённые функцией эквайринга

На сегодняшний день становятся основным видом терминалов благодаря тому, что с лета 2017 года на законодательном уровне была введена обязанность всем торговым точкам использовать терминалы для моментальной онлайн-отправки чеков в налоговую. Такие аппараты мало того, что необходимы, так ещё и автоматизируют процесс, упрощая деятельность продавца и взаимодействие с контролирующим органом.

Разновидность терминалов по типу связи с банком

Варианты связи влияют на её стабильность и быстродействие. Естественно наиболее удобным является wi-fi соединение. Однако для этого требуется оснащение отдельно торговой точки интернет-соединением через обычного провайдера.

Сеть 3G позволяет использовать терминалы в точках, где нет отдельного подключения к интернету через провайдера, однако такой вариант значительно медленнее.

Остальные виды связи, такие как Ethernet и GPRS уже практически не используются.

Варианты платёжных систем, с которыми сотрудничает банк

Основными являются Visa и MasterCard. Однако чем шире список этих систем, тем больше вариантов карт может обсуживать терминал. С 2014 года большинство банков поддерживает и национальную платёжную систему «МИР».

Договор об оказании услуг эквайринга

Документ отражает все варианты взаимодействия между банком и фирмой или предпринимателем, включая сроки зачисления, варианты использования, техническую поддержку и так далее.

Также важно и дополнение к договору эквайринга, так как в нём должно содержаться описание оборудования.

Обязанности банка при эквайринге

- Стабильность действия оборудования.

- Обучение сотрудников.

- Своевременное перечисление денег.

- Сервисное обслуживание.

Обязанности торговой точки, оснащённой терминалом для эквайринга

- Требуется обеспечить безопасное использование терминалов.

- Обязанность принимать банковские карты.

- Обязуется выплачивать банку комиссию за использование терминала.

Этапы выбора банка для эквайринга

- Узнать какие варианты оборудования предлагает банк, какова стоимость терминала, каков его функционал.

- Прочитать и изучить договор эквайринга.

- Узнать, какой процент берёт банк с каждой безналичной оплаты

Важно! С каждой оплаты, проведённой через терминал, банк будет забирать себе определённый процент, который указывается в договоре. В случае торгового эквайринга он варьируется от банка к банку и может достигать 2,5%.

И если некоторые банки предоставляют POS-терминалы для своих клиентов бесплатно, то комиссия за использование берётся всеми. При выборе банка важно понимать, какие именно комиссионные условия предлагает вам организация.

- Уточнить, какие платёжные системы поддерживаются.

- Выделить свои права и обязанности согласно договору.

- Изучить предлагаемые банком тарифы на расчётно-кассовое обслуживание.

Это важный фактор, так как некоторые банки не позволяют пользоваться терминалами без открытия расчётного счёта, что может усложнить задачу и увеличить расходы на эквайринг в целом.

Как подключить эквайринг

- Обратиться в банк и запросить консультацию по эквайринговым услугам. Узнать всю информацию.

- Заполнить заявление по форме банка для подключения эквайринга.

- Заключить с банковской организацией договор.

- Предоставить запрашиваемые банком документы

- Начать работать и принимать оплату безналичным расчётом.

Необходимые документы для заключения договора эквайринга

- Паспорт представителя фирмы, либо паспорт индивидуального предпринимателя

- Документ о гос.регистрации

- Документ из налоговой

- Документ с реквизитами

- Карточка, в которой содержатся образцы подписей и оттиск печати.

- Банк может запросить дополнительные документы – бухбаланс, лицензии и патенты, фото торговой точки, где будет установлен терминал и т.д.

Безопасность эквайринга

Торговый эквайринг считается самым безопасным и защищённым. Наименее – мобильный эквайринг из-за того, что при его осуществлении используется смартфон и прямое подключение к интернету. Поэтому банки часто ставят лимиты на размеры сумм, которые можно оплатить через этот вид эквайринга за один раз.

Что делать, если счёт в одном банке, а эквайринг хочется открыть в другом?

Если у вас торговый вариант эквайринга, то большинство банков на сегодняшний день не видят никакой проблемы в том, что р/с открыт в одной организации, а терминал предоставляется другой. Однако нужно понимать, что за перевод в другой банк будет либо отдельная, либо повышенная комиссия.

Если у вас интернет-эквайринг, то пользоваться им можно вообще без открытия расчётного счёта. Средства в таком случае будут поступать на личный счёт. Другое дело, что банкам это невыгодно, поэтому они предпочитают такие услуги вообще не оказывать. Выходом могут стать специальные сервисы. Например, Эвотор, или Uniteller. Такие сервисы выступают посредниками между вами и банком, сами заключая соглашения.

Что выгоднее – покупать терминал для эквайринга, или арендовать его?

Этот вопрос предприниматель должен решить для себя сам. Потому что всё будет зависеть от конкретной ситуации, возможностей и условий банка. Так, например, некоторые банки при расчётно-кассовом обслуживании предлагают установку терминалов бесплатно. С другой стороны, комиссия за использования терминала банка может быть выше, чем при собственном. Но собственный стоит в несколько раз дороже, что может не подойти начинающему предпринимателю, а банк при этом может наложить ограничения на суммы ежемесячного использования.

Для ответа на вопрос нужно знать конкретные условия.

Нужно ли выбивать чеки при использовании интернет-эквайринга?

Сейчас законодательство это требует. Конкретно всё прописано в законе № ФЗ-54. Другое дело, что при интернет-оплате картой, подтверждающим документом будет электронная квитанция. Именно она может учитываться в качестве подтверждающего документа в момент составления бух или налоговой отчётности, а также быть основанием для возврата. Такая квитанция стандартно отправляется на адрес электронной почты, которые клиент обязательно заполняет при покупке.

Может ли банк отказать в эквайринге?

Может, но такие случаи крайне редки. Просто потому что для банка это выгодная сделка. С другой стороны он вправе это сделать, если считает, что клиент, обратившийся за эквайрингом обладает плохой бизнес-репутацией, или занесён в чёрный список банка.

Стандартные требования к интернет-порталу для предоставления услуг интернет-эквайринга

На сайте необходимо разместить контактную информацию, которая будет содержать реквизиты продавца, его адрес и телефон для связи.

Портал обязан предоставлять такое описание товара, которое позволит покупателю делать осознанный выбор при покупке. (Это на самом деле, чтобы возвратов меньше было).

Должна быть размещена подробная информация по осуществлению оплаты, а также логотипы платёжных систем.

Должна быть размещена информация о том, как покупатель может вернуть товар, а также информацию о том, какие товары не подлежат возврату.

Продавец должен предоставлять информацию о доставке.

В случае, если интернет-портал не обладает какой-либо из вышеуказанной информации, банк может отказать в предоставлении услуг эквайринга, либо занести фирму в разряд «повышенные риски», что ведёт за собой повышение комиссии.

Интернет-эквайринг «для чайников» / Хабр

Доброго времени суток, хабравчане!Этой статьей я хочу пролить свет на интернет-эквайринг в целом, рассказать с чем его едят.

Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI),

• Электронное движение капитала (Electronic Funds Transfer, EFS),

• Электронную торговлю (e-trade),

• Электронные деньги (e-cash),

• Электронный маркетинг (e-marketing),

• Электронный банкинг (e-banking),

• Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес

Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель

В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель

Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций:

Глобальный масштаб

Сокращение издержек

Улучшение цепочек поставок

Бизнес всегда открыт (24/7/365)

Персонализация

Быстрый вывод товара на рынок

Низкая стоимость распространения цифровых продуктов

Для потребителей:

Повсеместность

Анонимность

Большой выбор товаров и услуг

Персонализация

Более дешевые продукты и услуги

Оперативная доставка

Электронная социализация

Для общества:

Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание)

Повышение уровня жизни

Повышение национальной безопасности

Уменьшение «цифрового» разрыва

Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:

Для организаций:

Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность)

Некоторая сложность в ведении и узаконивании деятельности предприятия в интернете

Для потребителей:

Недоверие потребителя к услугам, продаваемым посредством интернета

Невозможность «потрогать» товар руками

Ожидание доставки приобретенной продукции

Для общества:

Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности)

Вытеснение с рынка коммерческих оффлайн предприятий

Для государства:

Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

Участники рынка:

1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

2. Банк-эмитент. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента.

3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой

расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк).

Банк Экваер должен иметь собственный процессинг.

5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

7. Процессинговый центр платежной системы. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы.

8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине.

2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты.

3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS).

4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору.

5. Процессор направляет запрос на авторизацию операции в международную платежную систему.

6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе.

7. Провайдер информирует Интернет-магазин и клиента о результатах операции.

8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ.

9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк.

10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина.

11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой

спектр услуг для предприятий электронной торговли:

— Персональный счет;

— Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина.

— Полный набор методов предотвращения мошенничества,

— Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов;

— Формирование возвратных платежей;

— Внутренние инструменты обнаружения и защиты от мошенничества;

— Мультивалютные платежи

— Клиентская и техническая поддержка 24/7

— Конкурентоспособная политика снижения издержек

— Стандарты безопасности;

— Высокий уровень обслуживания;

— Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых

картах, либо дистанционно передавать ее по радиоканалу злоумышленникам, находящимся поблизости. После копирования информации с карты, мошенники изготавливают дубликат карты и, зная ПИН, снимают все деньги в пределах лимита выдачи, как в России, так и за рубежом.

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться.

2) Невозвраты по SIM-картам кредитных тарифных планов.

3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно.

4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему

родственнику, попавшему в аварию или в другую затруднительную ситуацию.

5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом.

6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например,

специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр.

— Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу.

— Заявка на подключение направляется провайдером услуг в банк.

— Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней.

— Интернет-магазин, проходит все стадии до подписания договора.

— В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по

пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты.

Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев).

Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении

транзакций:

• В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции.

• В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard.

• В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций.

• Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена:

• Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах.

• Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для

обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца.

•В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером.

•В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

•В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств.

•В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить».

— Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты.

— Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

— Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент.

— В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте.

— Далее платеж проходит как MIA SET.

SET

Стандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/

http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины

http://habrahabr.ru/post/124668/ — Подключение эквайринга

— PCI DSS

Эквайринг — что это такое простыми словами, виды, особенности, преимущества и недостатки

Эквайринг — что это такое простыми словами? Какими особенностями обладает, какие преимущества он дает, и, какие недостатки существует? Это обычные вопросы практически всех начинающих бизнесменов. И это не удивительно.

Ведь сегодня безналичный расчет только начинает набирать обороты. И еще мало кто знает и понимает, что эквайринг из себя представляет, какие его виды, плюсы и минусы существуют.

Содержание

Что такое эквайринг простыми словами

Основные участники эквайринга

Основные виды эквайринга

Основные преимущества и недостатки эквайринга

Главные особенности системы оплаты (эквайринга)

Что такое эквайринг простыми словами

Прежде, чем приступить к рассмотрению особенностей эквайринга, дадим краткое его определение.

Эквайринг – это банковская услуга, с помощью которой человек может, не обналичивая свои денежные средства, оплачивать свои покупки при помощи банковской карты.

Эквайринг позволяет оплачивать свои покупки через интернет, не трате свое время на походы в магазины.

В малом бизнесе индивидуальный покупатель с помощью данной услуги може получить прибыль примерно на 20% больше. Это связано с тем, что люди, расплачиваясь банковской картой, совершают гораздо больше покупок. Это уже научно доказанный факт.

Приведем примерный алгоритм проведения операций эквайринга на примере работы с POS-терминалом.

- Первое, что необходимо сделать, это активировать свою банковскую карту в системе. Обычно это делается при помощи введения пин-кода.

- Затем, система начнет проверять данные владельца.

- После чего, денежные средства спишутся со счета покупателя и перечислятся продавцу.

- Затем система выдаст два чека, один из которых для покупателя, а второй для продавца.

Продавец подписывает чек, а касса выдает чек об оплате покупателю.

Чтоб начать пользоваться данной услугой, между клиентом, которым обычно выступает торговая точка, и банком должен быть заключен договор на предоставление услуги эквайринга. Банк или специальный агент должен предоставить клиенту оборудование, с помощью которого будут осуществляться условия, обозначенные в договоре. обычно такое оборудование называется POS-терминал.

POS-терминал – это устройство электронного вида, который позволяет проводить безналичный расчет пластиковой картой.

Он, как правило, состоит из монитора, системного блока, считывателя карты, печатающего устройства и фискальной части. Функцию такого устройства могут выполнять кассовый аппарат и компактный POS-терминал.

В совокупности эти устройства становятся очень дорогим удовольствием и подходят больше раскрученных больших компаний. Начинающим бизнесменам лучше всего начать свою предпринимательскую деятельность с использования POS – терминалов.

Эквайринг без самого кассового аппарата производится при помощи стационарного или портативного POS-терминала, а также, через интернет-сайты по реквизитам банковской карты.

Мобильные терминалы могут считывать информацию как с дебетовой и кредитной карты, так и с чиповой карты и карты с магнитной ленты. Главное, чтоб на таких картах было достаточно денежных средств для оплаты покупки.

Основные участники эквайринга

В эквайринге можно выделить три участника этого процесса.

- Финансово – кредитная организация (Эквайер)

Как правило, финансово – кредитные организации предоставляют услуги обработки и выполнения безналичных платежей, предоставляют POS-терминалы торговым точкам и держат под контролем все операции, которые производятся с помощью карт. Они устанавливают по условиям договора или выдают в аренду все необходимое для осуществления данных операций оборудование.

- Торговая организация (точка)

Торговая организация (точки) заключает с эквайером договор, где указаны все условия и цены на предоставление оборудования, использования терминалов, объем комиссий банка и сроки, в которые денежные средства должны быть перечислены продавцу со счета покупателя. Получить данную услугу могут любые организации, даже не имеющие счета в этом банке.

- Клиенты

Клиенты – это люди, которые совершают безналичную оплату в торговой организации.

Предоставлять услуги эквайринга могут только финансово – кредитные организации, а торговыми точками могут выступать как крупные торговые сети, так и начинающие индивидуальные предприниматели.

При чем, торговой организации эквайринг дает огромные преимущества, например:

- практически полное отсутствие риска получение фальшивой валюты;

- экономия на инкассации;

- увеличение прибыли примерно на 20%;

- сотрудничество с очень платежеспособными клиентами.

Основные виды эквайринга

На сегодняшний день услуги эквайринга в Росси только еще начал развиваться, и его процесс еще находится на стадии развития, в отличии, от других более развитых стран. Но, не смотря на это, уже можно выделить 4 основных вида:

- АТМ-эквайринг

АТМ-эквайринг – это первое, что появилось в России и представлен в виде терминалов и банкоматов оплаты, при помощи которых можно самостоятельно управлять своими денежными средствами, находящимися на банковской карте.

большого дохода получить с такого вида эквайринга просто невозможно. Это связно, в первую очередь, с тем, что сегодня законодательным путем размер процентной комиссии сильно понизился. а терминалов и банкоматов развелось на столько много, что всегда можно найти более выгодное предложение.

- Торговый эквайринг

Торговый эквайринг – это самый распространенный и популярный вид эквайринга, который используется для оплаты товаров, работ и услуг в торговых точках и местах общественного питания.

При торговом эквайринге оплата осуществляется через POS-терминал, который обязательно должен быть подсоединен к кассовому аппарату. Он должен быть как мобильным, так и стационарным. его можно приобрести полностью разом или взять в аренду у банка.

При проведении по нему операций, будут выданы кассовый чек и слип (чек самого терминала).

- Мобильный эквайринг

Мобильный эквайринг пока еще малоизвестный способ осуществления оплаты картами, но активно набирающий свои обороты.

При совершении операций через мобильный эквайринг понадобятся планшет (смартфон) и специальный кардридер, который связывается с ними при помощи usb, bluetooth или специальный разъема.

В некоторых банках такое устройство может быть выдано банком совершенно бесплатно и оно обходится гораздо дешевле, чем POS-терминала.

Основная суть использования мобильного эквайринга заключается в том, что при оплате продавец проводит карту с магнитной полосой через кардридер, а покупатель при этом должен расписаться на экране смартфона/планшета. При использовании чиповой карты потребуется ввод пин-кода.

Данный способ не пользуется должной популярностью только потому, что пока еще отсутствует эффективная защита планшета / смартфона от хакеров, вирусов и мошенников, которые могут получить доступ к вашему счету.

А также, при таком способе сама процедура оплаты происходит гораздо сложнее и по времени дольше. Это связано с тем, что сначала необходимо будет запустить приложение, выполнить все необходимые действия с меню указать номер мобильного телефона или e-mail клиента, получить его подпись.

К тому же, этот способ усложняется еще отсутствием кассового чека, который по закону в независимости от способа оплаты обязательно должен выдаваться.

- Интернет-эквайринг

Интернет-эквайринг – это способ оплаты, при котором необходимо ввести с помощью специального интерфейса реквизиты своей банковской карты, после чего нужно будет подтвердить оплату, введя пороль с sms-сообщения.

Такой способ чаще всего используется при осуществлении покупок через интернет – магазины и оплаты различных интернет – услуг. При таком способе кассовый чек не выдается, а просто присылается в электронном виде. А, если покупателю необходим буде сам чек в его физической форме, то ему необходимо будет оформить заказ на сайте продавца в момент передачи товара, обязательно его оплатив с помощью того же POS-терминала у курьера или в торговой точке..

Основные преимущества и недостатки эквайринга

У эквайринга, как и во всех других способах оплаты, есть свои плюсы и минусы.

К его плюсам для торговой точки можно отнести:

- увеличение торгового оборота примерно на 20%;

- риск подделки денежных купюр сведен к минимуму;

- экономия денежных средств на отсутствии инкассации;

- увеличение более платежеспособных клиентов;

- улучшение имиджа торговой точки;

- сокращение времени на подсчет доходов и безопасное хранение прибыли.

Преимуществами эквайринга для покупателей являются:

- возможность совершить покупку в максимально короткие сроки;

- и возможность совершения покупок без обналичивания своих денежных средств.

Основными и самыми главными недостатками эквайринга являются:

- взимаемая банком – эквайрингом процентная комиссия при совершении каждой операции, которая составляет примерно 1 – 6% от суммы;

- деньги от покупателя поступают на счет торговой точки в течение 1 – 3 дней;

- траты на приобретение/аренду оборудования для эквайринга и его техническое обслуживание.

Чтобы определить целесообразность подключения данной услуги, необходимо просто сопоставить доход, который вы приносите магазинам, и частоту ваших покупок.

Главные особенности системы оплаты (эквайринга)

У услуги эквайринга существуют свои особенности, которые заключаются в том, что:

- все права и действия сторон строго регламентируются заключенным договором;

- возможность применения для каждого договора индивидуального дохода;

- комиссионное вознаграждение эквайеру оплачивает торговая точка в виде персонально рассчитанного процента от сделок по картам, который обычно составляет от 1,5 – 4% от суммы операций;

- все необходимое оборудование платно, бесплатно или в аренду предоставляется самим банком;

- использовать данную услугу можно и без наличия в банке – эквайринге расчетного счета;

- плата за товар начисляется на счет торговой точки только через сутки – трое после оплаты.

Эти особенности должен учитывать каждый человек, который собирается начать пользоваться данной услугой.

Вот, как-то так. Теперь вы имеете представление о том, что такое эквайринг, его особенности, преимущества и недостатки, а также, какие виды эквайринга существуют на сегодняшний день. И, исходя из полученной информации, вы можете для себя самостоятельно решить о целесообразности его оформления. А, как подключить оплату банковскими картами, читайте в следующей статье.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми!!!

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Что такое эквайринг и для чего он нужен вашему бизнесу?

Содержание статьи

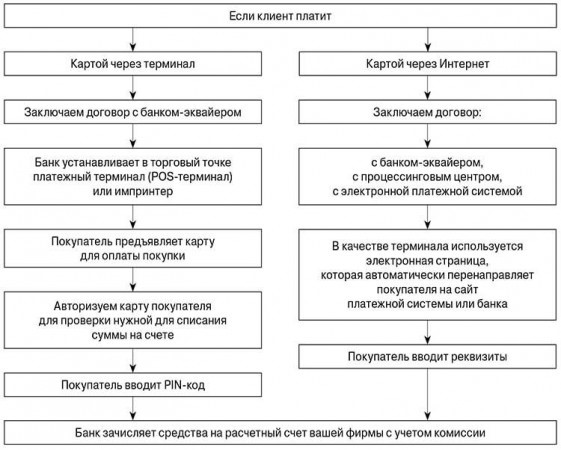

Современные покупатели всё чаще оплачивают покупки с помощью пластиковых карт, поэтому перед продавцами встала важная задача: обеспечить клиентам возможность безналичного расчёта. Сегодня платежные терминалы стали чем-то обычным не только для крупных супермаркетов, но и для небольших магазинчиков и даже киосков. При этом мало кто задумывается, что такой способ оплаты гордо зовется эквайрингом. Что представляет собой эквайринг? Как это работает, и почему безналичный расчёт выгоден не только покупателям, но и продавцам?

Что такое эквайринг?

Эквайринг — это прием оплаты с пластиковых карт. Покупатель может приобрести так различные товары и услуги, причём не только в обычном супермаркете, но и рассчитаться картой в интернет-магазине. Однако для принятия платежей таким способом любому магазину необходимо иметь расчётный счёт в банке, подписать договор о предоставлении услуги, а также установить комплект оборудования для принятия платежей.

Виды эквайринга

Можно выделить 3 основных вида эквайринга:

Каждый может стать участником эквайринга, когда совершает покупку в супермаркете, оплачивая её банковской картой. Вы прикладываете её или вставляете в терминал, вводите PIN-код, а затем видите на экране привычную надпись: «Успешно». Это классический пример торгового эквайринга. Для совершения торгового эквайринга применяются POS-терминалы, считывающие информацию необходимую для успешной сделки. Через них осуществляется связь с банком-эмитентом, который перечисляет оплату на расчётный счёт торговой точки, после чего выдаётся чек.

Мобильный эквайринг. Если в торговом эквайринге установлен стационарный POS-терминал, то в мобильном эквайринге POS-терминал подключается напрямую к смартфону владельца торговой точки. Так мобильный терминал может передвигаться. Для некоторых видов бизнеса такой способ оплаты является очень удобным. Однако у мобильной системы оплаты есть один существенный недостаток — безопасность сделок, проводимых таким образом, находится на среднем уровне или ниже среднего.

Интернет-эквайринг. Этот способ безналичной оплаты практикуется главным образом в интернет-магазинах. При этом не требуется установка дополнительного оборудования, вместо терминала здесь используется защищённая платежная страница, где покупатель вводит запрашиваемые реквизиты, которые нужны для проверки карты в банке-эмитенте. При этом оплата данным способом считается безопасной как для покупателя, так и для продавца.

Участники эквайринга

Кажется, что совершая покупку, вы заключайте сделку только с магазином, однако на самом деле участников эквайринга намного больше:

Банк-эквайер предоставляет продавцу расчётный счёт, куда поступают средства от оплаты, а также оборудование для совершения эквайринга и заботится о технической стороне вопроса. Он разрешает любые проблемы, возникшие с оборудованием или поступлением платежей, при этом за свою работу он получает комиссию от каждого платежа. Банк-эквайер обязательно зарегистрирован в одной из международных платежных систем (Visa, MasterCard, МИР).

Продавец – торговая точка с платёжным оборудованием банка-эквайера. Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.

Банк-эмитент выпускает и предоставляет пластиковые карты, используя которые клиенты могут расплатиться через терминал в супермаркете или на платежной странице интернет-магазина. На банке-эмитенте лежит ответственность за осуществление точных расчетов при оплате пластиковой картой.

Клиент – покупатель, обладающий картой, выпущенной банком-эмитентом. С него комиссия за оплату пластиковой картой не взимается, он лишь оплачивает оговоренную сумму за обслуживание карты банку-эмитенту, обычно, раз в год.

Как работает эквайринг?

Процедура безналичного расчета через терминал или совершаемая в интернет-магазине несколько отличаются, проследить их различия можно в схеме, представленной ниже.

Чтобы подключить оплату банковскими картами в отдельном супермаркете или сети магазинов, продавцу нужно подписать договор с банком-эквайером, который предоставит расчётный счёт, подключит необходимое оборудование (терминалы, wi-fi роутеры), а также обучит персонал им пользоваться. Кроме того, на банке лежит обязательство предоставить расходные материалы для печати чеков. За это, согласно договору, продавец с каждой покупки отчисляет банку определенную комиссию. После проведения успешной операции банк обрабатывает платеж какое-то время, поэтому средства поступают на расчётный счет торговой точки в течение 1-3 дней.

Интернет-эквайринг работает несколько иначе, поскольку использовать платежный терминал во время онлайн-шоппинга нет возможности. Однако на продавце и банке-эквайере по-прежнему лежит обязанность обеспечивать высокий уровень безопасности сделки. Для этой цели при совершении сделки между покупателем и продавцом внедряется посредник – процессинговый центр или платежный агрегатор, который обеспечивает безопасность транзакции. Выполнением таких операций занимается платежная система PayMaster. Разумеется, услуги платежного агрегатора или провайдера также облагаются небольшой комиссией.

Плюсы и минусы эквайринга

Среди главных преимуществ эквайринга, как способа оплаты, можно перечислить:

Удобство. Современному покупателю проще платить безналичным способом. Это выгодно и продавцу, поскольку при оплате картой покупатель склонен тратить больше, чем оплачивая покупку наличными.

Защита от подделок. Если фальшивые купюры кассир может и не идентифицировать, то возможность подобного мошенничества при расчете картой полностью исключена.

Снижение процента недостачи, повышение точности расчёта, машины при пересчёте денег ошибаются гораздо реже, чем люди.

Возможность оплаты кредитными картами. По данным ЦБ на 2018 год в России в обороте находилось порядка 31,6 млн. кредитных карт, число которых продолжает расти. Кроме того, многие банки предлагает разнообразные кешбеки и бонусы держателям карт, поэтому они охотнее тратят деньги с банковских карт.

Если говорить о интернет-экваринге, то для многих покупателей – это единственный доступный способ оплатить покупку. Такие сделки совершать гораздо удобнее, чем отправляться в банк или ближайший салон связи, чтобы сделать денежный перевод или оплатить покупку через терминал.

При этом у экваринга есть и свои минусы:

Как правило, расходы на эквайринг покрываются за счет увеличения доходов торговой точки, если доход невелик, то эквайринг может стать дорогостоящим удовольствием для предпринимателя.

Технические проблемы. Конечно, на все время и случай, и где есть техническое оборудование, там время от времени возникают проблемы в его работе. Но если проблемы с оборудованием происходят регулярно, то репутация торговой точки может пострадать.

Мошенничество. Система эквайринга построена на том, что при мошенничестве с реквизитами карт, убыток покупателю компенсирует продавец из своего кармана. Продавец же может получить возмещение убытка только в случае, если мошенника поймают, что при интернет-мошенничестве сделать довольно трудно.

Сколько стоит эквайринг?

Хотите ввести систему безналичного расчета в своем супермаркете или в интернет-магазине? Тогда вам будет полезно узнать, из чего складывается оплата за эквайринг.

Для покупателя безналичный расчёт – бесплатная услуга, а продавцу приходится отчислять за каждую успешную транзакцию определенную комиссию, обычно, в рамках договора она составляет около 2-5% и складывается из нескольких составных частей:

-

Комиссия банка-эмитента

Её размер зависит от месторасположения банков-участников эквайринга. Если они находятся в одной стране, то комиссия небольшая. Комиссия для интернет-магазинов, как правило, больше, чем при платежах через POS-терминалы.

Тип магазина также влияет на размер комиссии. Для продуктовых магазинов она будет меньше, чем для магазинов, продающих бытовую технику или автомобили. Поскольку всегда существует вероятность возврата покупки, для продуктовых магазинов — это обычно небольшие суммы, а вот если придется возвращать довольно крупную сумму за стиральную машину, банку это создает дополнительные трудности, поэтому и комиссия больше.

Статус платежной карточки покупателя также влияет на размер комиссии. Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше.

-

Комиссия банка-эквайера

Банк, где открыт расчётный счёт продавца, также берет плату за проведение транзакций, в этом плане каждый банк устанавливает собственный размер комиссии. Если у вас еще нет расчётного счета, ознакомьтесь с условиями разных банков, соответствующих предполагаемому обороту средств с вашей торговой точки. Время от времени банки-эквайеры запускают выгодные акции, возможно, среди них вы найдете оптимальный тариф для своего бизнеса.

-

Комиссия платежного провайдера

Провайдер играет роль посредника, особенно, что касается покупок, совершаемых через интернет, предлагая разные тарифы для определенного оборота в месяц. В роли такого провайдера выступает агрегатор PayMaster. Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.

Комиссия банка-эмитента

Установка платежного терминала в магазине – признак «зрелости» бизнеса. Эквайринг позволяет не упускать клиентов, которые предпочитают оплачивать свои покупки пластиковыми картами, а не наличными. Безналичный способ оплаты – выгодное решение для малого, среднего и крупного бизнеса, позволяющее увеличить прибыль.

В интернет-магазинах безналичный расчет при помощи пластиковой карты стал одним из самых популярных способов оплаты покупок. Если кроме пластиковых карт вы хотите принимать к оплате электронные деньги, то обратите внимание на платежную систему PayMaster, которая позволяет оплачивать покупки самыми популярными способами при минимальной комиссии.

«Что такое касса с эквайрингом?» – Яндекс.Кью

Касса с совмещенным эквайрингом бывает двух видов — моноблок и интегрированные устройства.

Моноблок — это аппарат, внутри которого сразу два устройства: онлайн-касса и POS-терминал

Моноблоки хороши тем, что всё в одном и никаких проводов.

Проблема в цене, т.к. одно такое устройство обычно дороже, чем два сопряженных. Ну и отсутствие выносной клавиатуры не позволит удобно работать в магазинах с широким прилавком или с окошком для клиентов.

А еще если выйдет из строя модуль приема карт, то такие кассы уже не ремонтируют. Останется только использовать эту кассу просто как кассовый аппарат или подключать к ней еще и внешний POS-терминал

Онлайн-касса интегрированная с терминалом оплаты

На фото представлено оборудование (слева направо) MSPOS-K, Ingenico iWL220, D200, P17

Обратите внимание на размеры.

К кассе (на фото слева) можно подключить по Bluetoth любой из двух терминалов, показанных справа. Любой из них сэкономит рабочее пространство и будет работать быстрее, чем отдельностоящий POS-терминал (как второй на фото слева)

Обратите внимание, что если клиенту потребуется ввести ПИН-код, ему легче будет подать маленький терминальчик размером с ПИН-падик, чем всю онлайн-кассу со встроеным эквайрингом

И да, при поломке одного из этих вполне бюджетных устройств любое из них легко меняются на новые или б/у

Резюмируем: оба варианта устройств актуальны для тех, кто:

Желает сэкономить рабочее пространство и снизить количество проводов на прилавке

Не хочет два раза набивать сумму покупки, сперва на терминале, а потом еще и на кассе,

Хочет обеспечить мобильность рабочего места, чтобы можно было легко переставлять оборудование и товары, не перегладывая по-новой провода и не пытаясь впихнуть невпихуемое

Если какая-либо из модификаций Вам понравилась, обращайтесь, подключим

Как подключить интернет-эквайринг: пошаговая инструкция

Основных два: эквайринг напрямую от банка и платёжные сервисы-агрегаторы. Вот их ключевые отличия:

Комиссия агрегаторов выше, так как они — посредники между банком и клиентом и не совершают расчёты сами, а пользуются платёжными шлюзами, которые предоставляют им банки.

Эквайринг позволяет покупателю платить только банковскими картами, а платёжные сервисы — ещё и с помощью электронных кошельков.

Агрегаторы выигрывают только в том случае, если вам важно предложить клиенту максимум вариантов оплаты. Технически можно подключить и эквайринг, и платёжный сервис, но основной поток оплат поступает по картам — до 98 % по рынку РФ.

Не важно, кто платит картой: клиент или неклиент банка, эквайринг которого вы подключили, — уровень надёжности и скорость операций одинаковы. Разница только в техническом отношении: при оплате клиентами банка информация о платеже обрабатывается в собственном процессинговом центре банка, а во втором случае подключается ещё и платёжная система, например, Visa, которая передаёт данные другому банку, выпустившему карту.

Качество интернет-эквайринга зависит от работы платёжного шлюза — программного модуля, который позволяет проводить оплату.

Наверняка вам знакома вот такая страничка, которая появляется, как только вы нажимаете «Оплатить» на сайте. Это платёжный шлюз Сбербанка

Есть два ключевых показателя: бесперебойность работы шлюза и конверсия — отношение числа перешедших на страничку оплаты к числу тех, кто завершил её.

На конверсию странички влияют характеристики шлюза. Например, она повышается, если форма:

- удобна для пользователя, особенно на мобильных экранах;

- поддерживает Apple Pay и Google Pay;

- подгружает данные в форму автоматически, если клиент уже платил картой на этом сайте;

- определяет платёжную систему, чтобы клиент не перепутал карты.

Не можем не похвастаться: конверсия страницы платёжного шлюза Сбербанка одна из лучших на рынке — 99 %.

В разных банках этапы подключения эквайринга могут отличаться. Рассказываем, как подключить интернет-эквайринг в Сбербанке.

На стоимость эквайринга влияют:

- оборот в месяц

У эквайринга Сбербанка динамическая система ставок. Это значит, что ставка комиссии автоматически пересчитывается каждый месяц, и чем больше вы продаёте, тем ниже процент.

Способ интеграции платёжного шлюза зависит от того, «самописный» сайт или нет. Если при создании сайта использовали сервис-конструктор или одну из популярных систем управления — CMS (также их называют «движками»), мы предложим подходящий готовый модуль. Достаточно загрузить его на сайт и настроить по инструкции, а техподдержка Сбербанка поможет.

Если сайт самописный, то есть создавался без использования CMS, понадобится помощь программиста. Та же ситуация, если нужен iframe — способ встроить форму оплаты и адаптировать её дизайн так, чтобы у пользователя было ощущение, что он остаётся на сайте и никуда не переходит. В этом случае мы передадим вам API — программный интерфейс, который описывает команды передачи данных, а вы настроите всё по инструкции.

Если у вас нет сайта, вы всё равно можете подключить оплату картами и отправлять клиентам ссылку на платёжную страницу через соцсети и мессенджеры. Это тоже интернет-эквайринг.

Вы скачиваете готовый модуль или API для необходимых доработок, а мы оказываем активную круглосуточную поддержку. Когда всё готово, тестируете платёжный шлюз: берёте данные тестовых карт и проводите оплату.

Если всё в порядке, вы сообщаете эту радостную новость менеджеру и уже спустя несколько часов сможете принимать оплату картами по-настоящему.

Подробнее о том, как работает интернет-эквайринг, читайте здесь , а о тарифах — на странице сайта.

Определениев кембриджском словаре английского языка

ПРИОБРЕТЕНИЕ | Определение в кембриджском словаре английского языка Он приобрел фирму в 2008 году. Тезаурус: синонимы и родственные слова ,Что такое банк-эквайер?

Что означает банк-эквайер?

Что означает банк-эквайер?

Финансовое учреждение или банк, который принимает транзакции с помощью кредитных и дебетовых карт от держателей карт; ускорение и упрощение процесса покупок как в Интернете, так и в обычных магазинах как для продавца, так и для покупателя.

Термин «эквайер» используется для обозначения банка, который приобретает или принимает эти платежи от банков, входящих в ассоциацию. Наиболее распространенными и всемирными ассоциациями являются MasterCard, Visa, American Express, Discover, Diners Club, Japan Credit Bureau и China UnionPay, а кредитные карты, выпущенные этими ассоциациями, могут использоваться в миллионах торговых точек по всему миру.

Банки-эквайеры часто работают глубоко за кулисами и работают через посредников, а не напрямую обслуживают продавцов. Вы можете думать о банках-эквайерах как о посредниках, которые помогают в обмене средств между банками, которые выпускают карты, и торговцами, которые принимают карты. Однако банки-эквайеры редко продают эти услуги самостоятельно, и, как правило, именно сторонние организации несут ответственность за регистрацию продавцов и предоставление им обслуживания клиентов.

Большинство людей думают, что банки-эквайеры получают выгоду от комиссий за обработку, и в некоторой степени они это делают, но на самом деле комиссии невелики и играют очень небольшую роль в реальной транзакции по кредитной карте. Большая часть сборов и затрат приходится на комиссию за наценку и комиссию за обмен.

Удивительно, учитывая небольшие комиссионные, которые они получают, банки-эквайеры принимают на себя большую часть риска в процессе кредитной карты, поскольку торговые счета рассматриваются как кредитные линии, а не как текущие счета.Вот почему банки-эквайеры не предлагают счета каждому продавцу и требуют использования сторонних организаций, которые обеспечивают поддержку продавцам, которые не могут пройти квалификацию самостоятельно.

Несмотря на то, что банки-эквайеры работают в основном в фоновом режиме, они по-прежнему играют очень необходимую и важную роль в процессе кредитных операций. Предоставляя поддержку, необходимую продавцам для приема кредитных карт, они держат судьбу многих предприятий в своих руках. Посмотрим правде в глаза, продавец, который не может принимать кредитные карты, может немедленно закрыться, особенно продавцы онлайн-торговли.

,Что такое банк-эквайер?

Четкое соблюдение всех условий, когда дело доходит до обработки платежей, может быть немного сложным. А в обработку платежей вовлечено так много организаций. Итак, мы собираемся начать с одного из наиболее важных терминов и игроков в процессинге кредитных карт: банк-эквайер . Мы начнем с общего определения банка-эквайера, а затем исследуем, что это означает для вашего бизнеса:

Что такое банк-эквайер?

Банк-эквайер — это финансовое учреждение, которое играет решающую роль для продавца, создавая банковский счет и управляя им.Это финансовое учреждение, также называемое банком-эквайером или торговым банком , является лицензированным участником карточных сетей, включая Visa и Mastercard. Когда вы обрабатываете платеж с помощью дебетовой или кредитной карты, банк-эквайер играет роль в одобрении продажи. Банк делает это определение на основе данных держателя карты (которые предоставляются во время продажи банком-эмитентом и сетью карт). Обратите внимание, что банк-эмитент — это банк, предоставивший кредитную карту клиента.

Например, предположим, что ваш клиент платит вам картой Visa и нажимает своей картой для оплаты. Банк-эмитент их карты предоставляет информацию об их счете кредитной карты вашему торговому банку (банку-эквайеру). Если на карте достаточно средств, а все остальное не требуется, банк-эквайер утверждает покупку и переводит средства на ваш счет.

Теперь имейте в виду, что термин «банк-эквайер» в первую очередь относится к конкретной роли, которую он играет во всем процессе обработки кредитных карт.Банк-эквайер продавца может быть фактическим банком или финансовой организацией другого типа. Крупный банк-эквайер может также выдавать своим клиентам кредитные и дебетовые карты, таким образом, выступая также в качестве «банка-эмитента», когда потребитель платит с помощью карты (как в случае с Bank of America). Банк-эквайер также иногда называют обработчиком платежей, и он может напрямую заключать контракты с продавцами для предоставления им услуг. При этом не все платежные системы являются банком-эквайером .

Здесь многое нужно соблюдать, но продолжайте читать, поскольку мы еще больше демистифицируем эти термины и дадим вам инструменты, чтобы понять, как деньги переходят от вашего клиента к вам.

Роль банка-эквайера в обработке платежей

Банк-эквайер играет ключевую роль в обработке платежей по кредитным картам для продавцов. Когда продавец обрабатывает платеж, целью эквайера является авторизация транзакции по карте и соединение с банком-эмитентом (банком потребителя) от имени продавца.

В двух словах, банк-эквайер выступает в качестве посредника с финансовой организацией клиента для обеспечения перевода средств. При этом банк-эквайер принимает на себя некоторый финансовый риск (вот тут-то и вступают в силу комиссии банка-эквайера). Подробнее о безопасности, спорах и многом другом мы поговорим в следующем разделе.

Хотите знать, что происходит с вашими средствами при транзакции? Вот обзор, который поможет вам осмыслить сам процесс:

- 1-й шаг: Владелец карты получает кредитную карту от своего банка-эмитента и посещает ваш магазин.Когда они будут готовы купить, они представят вам свою карту для оплаты ваших товаров.

- 2-й этап: Информация о транзакции и информация о карте передаются между процессором платежей в сеть карты, а затем в банк-эмитент.

- 3-й шаг : Банк-эмитент взимает с вашего клиента плату за сумму покупки.

- 4-й шаг: Банк-эмитент переводит сумму банку-эквайеру.

- 5-й шаг: Банк-эквайер переводит средства на ваш счет.

Имейте в виду, что ваша платежная система может не быть банком-эквайером. Читайте дальше, чтобы узнать больше о разнице в ролях и о том, как найти правильное решение для вашего бизнеса.

Платежный процессор VS банк-эквайер: в чем разница?

Когда кто-то обсуждает платежные транзакции, слова платежный процессор и банк-эквайер иногда используются как синонимы. Некоторые эквайеры также являются платежными системами, и вы можете напрямую создать торговый счет у них.Однако не все переработчики являются банками-эквайерами. В этом случае они заключают договор с банком-эквайером на предоставление услуг. Хотя они могут быть или не быть двумя отдельными объектами, роли эквайера и платежной системы уникальны.

Платежный процессор играет более непосредственную роль с продавцом, поскольку он получает и обрабатывает информацию о кредитной или дебетовой карте во время транзакции. Ваша платежная система берет на себя львиную долю защиты данных, поскольку информация о карте переходит от вашего клиента к вам.Процессоры также являются источником аппаратного или программного обеспечения , которое вы можете использовать. Они обеспечивают соединение с платежным шлюзом и, следовательно, также являются неотъемлемой частью авторизации.

Банк-эквайер является скорее посредником между сетями карт, включая банк-эмитент и продавца. Например, банк-эквайер по существу опосредует любую спорную сделку от банка-эмитента. Когда банк-эмитент рассматривает спор, инициированный клиентом, сеть карт передает спор банку-эквайеру, который затем передает проблему продавцу.Ответ продавца возвращается в банк-эквайер и так далее. Этот пример упрощен, но показывает, где находится банк-эквайер в отношении вас и вашего клиента.

Как упоминалось ранее, хотя роли эквайера и обработчика платежей могут быть уникальными, иногда одна и та же организация выполняет обе обязанности. В других случаях платежные системы и банки-эквайеры заключают договорные соглашения друг с другом для выполнения своих отдельных ролей.

Почему банк-эквайер взимает комиссию?

Как мы уже показали, банк-эквайер — это финансовое учреждение, которое участвует в каждой продаже и также принимает на себя некоторый финансовый риск, когда речь идет о переводе средств во время обработки кредитной карты.Также следует иметь в виду, что, как и ваш платежный процессор, ваш банк-эквайер имеет дело с конфиденциальными данными клиентов и должен соблюдать строгие стандарты безопасности платежей. По этим причинам банк-эквайер также взимает комиссию для покрытия собственных рисков и финансовых вложений во весь процесс.

Для получения дополнительной информации о различных типах расходов, которые вы можете понести при обработке кредитных карт, ознакомьтесь с Какие сборы за обмен при обработке кредитных карт?

Как банки-эквайеры влияют на торговые услуги?

Банки-эквайеры играют важную роль во всей сфере обработки кредитных карт.Как продавцу, важно как минимум , как правило, понимать, кто такие игроки и как они могут повлиять на ваш бизнес. Не всегда очевидно, кто ваш банк-эквайер, поскольку некоторые обработчики и банки-эквайеры являются отдельными организациями, а иногда вы имеете дело с одной и той же организацией.

Аналогичным образом, небольшие переработчики, заключающие контракты с банками-эквайерами, часто обеспечивают более качественное обслуживание клиентов из-за своей специализации. У них также могут быть разные цены и условия контрактов, например, помесячные соглашения.Помните всю картину, когда вы делаете покупки для торгового счета, чтобы вы могли принять лучшее решение для своего бизнеса.

Хотите знать, какие компании существуют и какая из них подходит для вашего бизнеса? Вы находитесь в правильном месте здесь, в Merchant Maverick. Если вы еще этого не сделали, посетите нашу страницу сравнения аккаунтов продавцов и ознакомьтесь с нашими ресурсами для малого бизнеса, которые охватывают весь спектр, когда дело касается обработки платежей и вас.

.