Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Эквайринг в 1С 8.3

В данной статье рассмотрим что такое “Эквайринг” и как правильно отображать данный процесс в программе 1С Бухгалтерия предприятия 3.0.

Что же собой представляет эквайринг собой.

Эквайринг (пошло от английского слова acquiring — приобретение) и означает оплату товара (услуг, работ) с помощью банковских карт.

На предоставление эквайринга организация заключает договор с банком, по которому дается возможность получать оплату от покупателей по банковским картам, которые при этом не обязательно должны быть выданы этим банком.

в рамках договора может быть как зачисление денежных средств, так и выдаваться владельцам пластиковых карт.

Банк, с которым был заключен такой договор может предоставить необходимое оборудование.

POS -терминалы — устройство, с помощью которого считывается информация с пластиковой карты и передается в сам банк.

Помимо такого способа существует интернет — эквайринг. Это оплата через Интернет банковской картой.

Так же следует учесть что деньги, которые были списаны с платежной карты покупателя сначала поступают на расчет счет в банке, а после чего банк переводит деньги на счет организации. При этом за эквайринг банк берет процент от суммы оплаты. Процент комиссии устанавливается индивидуально для каждого предприятия.

Настройка в 1С

Чтобы использовать возможность отражения эквайринга в программе 1С нужно включить функцию, которая позволить отражать операции по банковским картам. Для этого воспользуемся пунктом меню “Главное” и зайдем по ссылке “Функциональность”.

В открывшейся форме зайдем на вкладку “Банк и касса” и поставим галочку “Платежные карты”.

После проведение соответствующей настройки переходим к созданию и заполнению карточки контрагента. Воспользовавшись пунктом меню “Справочники — “Контрагенты”

Воспользовавшись пунктом меню “Справочники — “Контрагенты”

Для удобства создаем группу “Банки” и в данной группе уже нажав на кнопку “Создать” заводим нового контрагента.

Заполнив все необходимые реквизиты справочника

переходим по гиперссылке “Договоры” и создаем новый договор

Отражение эквайринга

Начнем с создания документа “Реализация (акты, накладные)”, в котором заполняем шапку документа и вводим номенклатуру. Проводим данный документ и на основании него делаем документ “Операция по платежной карте”

В открывшейся форме заполняем реквизиты документа

Реквизит “Вид операции” — выбирается из списка.

“Оплата от покупателя” — нужно выбрать, когда получение аванса ( даже если это розничный покупатель)

“Розничная выручка” — отражается оприходование от НТТ (неавтоматизированные торговые точки).

Реквизит “Вид оплаты” — данное поле заполняется из одноименного справочника “ Виды оплаты”. В этом справочнике нужно создать необходимую запись

Проводки документа

Создаем документ на основании “Операция по платежной карте”

Данный документ заполняется автоматически. Стоит обратить внимание на правильность заполнения реквизитов :

-

“Плательщик” — банк, с которым заключен договор эквайринга.

-

“Сумма без комиссии” — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера.

-

“Счет расчетов” — 57.03 «Продажи по платежным картам».

-

“Комиссия” — вознаграждение банка-эквайера за перевод оплаты.

-

“Счет затрат” — 91.

-

“Прочие доходы и расходы” — Расходы на услуги банков, выбирается из справочника “Прочие доходы и расходы” с Видом статьи— Расходы на услуги банков

Проводки документа

Проверим остатки по счету 57.03. Используем для этого отчет “Анализ счета” (“Отчеты” — “Анализ счета”)

В открывшемся отчете переходим к настройкам “Показать настройки” на вкладке “Группировка по кор. счетам” проставляем галочку “По субсчетам кор. счетов” и нажимаем на кнопку “Сформировать”

Реализация товара в рознице

Формируем документ “Отчет о розничных продажах” (“Продажи” – “Розничные продажи” – “Отчеты о розничных продажах”)

Заполняем поле “Склад”. В табличной части документа на вкладке “Товары” заполняем нужную номенклатуру

Переходим на вкладку “Безналичные оплаты” и нажимаем на кнопку “Добавить”. В табличной части :

В табличной части :

-

“Вид оплаты” — выбираем договор по оплате.

“Сумма” — указываем сумму, которую надо оплатить по безналичной оплате.

Проводки документа

Создаем документ “Поступление на расчетный счет” (“Банк и Касса” – “Банк” – “Банковские выписки” – “Поступление”)

Заполняем реквизиты документа:

-

“Плательщик” — банк, с которым заключен договор эквайринга.

-

“Сумма без комиссии” — сумма, которую банк зачислил на счет по выписке.

-

“Счет расчетов” — 57.03 «Продажи по платежным картам».

-

“Комиссия” — комиссия банка-эквайера за перевод оплаты.

-

“Счет затрат” — 91.

02 «Прочие расходы».

-

“Прочие доходы и расходы” — Расходы на услуги банков, выбирается из справочника “Прочие доходы и расходы” с Видом статьи — “Расходы на услуги банков”.

02 «Прочие расходы».

02 «Прочие расходы».

Проводки :

Анализ счета :

Глава 1. Общие положения / КонсультантПлюс

1.1. Настоящее Положение распространяется на кредитные организации, за исключением небанковских кредитных организаций, осуществляющих депозитные и кредитные операции.

1.2. Требования настоящего Положения не распространяются на карты эмитентов, не являющихся кредитными организациями, предназначенные для получения физическими лицами, юридическими лицами и индивидуальными предпринимателями предварительно оплаченных товаров (работ, услуг, результатов интеллектуальной деятельности) эмитентов данных карт.

1.3. В настоящем Положении используются следующие термины:

абзац утратил силу.

персонализация — процедура нанесения на платежную карту и (или) запись в память микропроцессора, на магнитную полосу платежной карты информации, предусмотренной кредитной организацией — эмитентом;

реестр по операциям с использованием платежных карт (далее — реестр операций) — документ или совокупность документов, содержащих информацию о переводах денежных средств и других предусмотренных настоящим Положением операциях с использованием платежных карт за определенный период времени, составленных юридическим лицом или его структурным подразделением, осуществляющим сбор, обработку и рассылку кредитным организациям информации по операциям с платежными картами, и предоставляемых в электронной форме и (или) на бумажном носителе;

электронный журнал — документ или совокупность документов в электронной форме, сформированный (сформированных) банкоматом и (или) электронным терминалом за определенный период времени при совершении операций с использованием данных устройств.

1.4. Абзац утратил силу с 1 июля 2013 года. — Указание Банка России от 10.08.2012 N 2862-У.

Настоящее Положение не устанавливает требования к характеристикам банковской карты (карта с магнитной полосой, карта с микропроцессором, «скрэтч-карта», карта в электронном виде и прочие).

(абзац введен Указанием Банка России от 23.09.2008 N 2073-У)

1.5. Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт, держателями которых являются физические лица, в том числе уполномоченные юридическими лицами, индивидуальными предпринимателями (далее — держатели).

Расчетная (дебетовая) карта как электронное средство платежа используется для совершения операций ее держателем в пределах расходного лимита — суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией — эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная карта как электронное средство платежа используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации — эмитенту в соответствии с требованиями Федерального закона N 161-ФЗ.

(п. 1.5 в ред. Указания Банка России от 10.08.2012 N 2862-У)

1.6. Кредитная организация (за исключением расчетной небанковской кредитной организации, платежной небанковской кредитной организации) осуществляет эмиссию расчетных (дебетовых) карт, кредитных карт и предоплаченных карт для физических лиц, юридических лиц и индивидуальных предпринимателей. Расчетная небанковская кредитная организация осуществляет эмиссию расчетных (дебетовых) карт для юридических лиц, индивидуальных предпринимателей, предоплаченных карт — для физических лиц, юридических лиц, индивидуальных предпринимателей. Платежная небанковская кредитная организация осуществляет эмиссию предоплаченных карт для физических лиц, юридических лиц, индивидуальных предпринимателей.

Платежная небанковская кредитная организация осуществляет эмиссию предоплаченных карт для физических лиц, юридических лиц, индивидуальных предпринимателей.

Эмиссия банковских карт для физических лиц, индивидуальных предпринимателей, юридических лиц осуществляется кредитной организацией на основании договора, предусматривающего совершение операций с использованием банковских карт. Эмиссия расчетных (дебетовых) карт, предназначенных для совершения операций, связанных с собственной хозяйственной деятельностью кредитной организации, осуществляется на основании распоряжения единоличного исполнительного органа кредитной организации.

(в ред. Указаний Банка России от 21.09.2006 N 1725-У, от 23.09.2008 N 2073-У)

Кредитная организация — эмитент осуществляет расчеты по операциям с расчетными (дебетовыми) картами, кредитными картами, предоплаченными картами с учетом требований валютного законодательства Российской Федерации и настоящего Положения.

(абзац введен Указанием Банка России от 23. 09.2008 N 2073-У)

09.2008 N 2073-У)

1.7. Кредитная организация вправе привлекать банковских платежных агентов для распространения эмитированных данной кредитной организацией платежных карт, а также осуществлять на территории Российской Федерации распространение платежных карт, эмитированных другими кредитными организациями (далее — распространение платежных карт).

При привлечении кредитной организацией — эмитентом банковских платежных агентов для распространения предоплаченных карт не допускается возникновение денежных обязательств кредитной организации по предоплаченным картам перед банковскими платежными агентами, в том числе путем предварительной оплаты предоплаченных карт.

(п. 1.7 в ред. Указания Банка России от 15.11.2011 N 2730-У)

1.8. Конкретные условия предоставления денежных средств для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, порядок возврата предоставленных денежных средств, порядок документального подтверждения предоставления и возврата денежных средств могут определяться в договоре с клиентом.

(в ред. Указаний Банка России от 21.09.2006 N 1725-У, от 23.09.2008 N 2073-У)

Абзац утратил силу. — Указание Банка России от 21.09.2006 N 1725-У.

Абзац утратил силу. — Указание Банка России от 21.09.2006 N 1725-У.

Предоставление кредитной организацией денежных средств клиентам для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, осуществляется посредством зачисления указанных денежных средств на их банковские счета.

(абзац введен Указанием Банка России от 21.09.2006 N 1725-У)

Предоставление кредитной организацией денежных средств клиентам для расчетов по операциям, совершаемым с использованием кредитных карт, осуществляется посредством зачисления указанных денежных средств на их банковские счета, а также без использования банковского счета клиента, если это предусмотрено кредитным договором при предоставлении денежных средств в валюте Российской Федерации физическим лицам, а в иностранной валюте — физическим лицам — нерезидентам. Документальным подтверждением предоставления кредита без использования банковского счета клиента является поступивший в кредитную организацию реестр операций, если иное не предусмотрено кредитным договором.

Документальным подтверждением предоставления кредита без использования банковского счета клиента является поступивший в кредитную организацию реестр операций, если иное не предусмотрено кредитным договором.

(абзац введен Указанием Банка России от 21.09.2006 N 1725-У, в ред. Указаний Банка России от 23.09.2008 N 2073-У, от 10.08.2012 N 2862-У)

Абзац утратил силу. — Указание Банка России от 23.09.2008 N 2073-У.

Погашение (возврат) кредита, предоставленного для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, осуществляется в порядке, аналогичном порядку, установленному пунктом 3.1 Положения Банка России от 31 августа 1998 года N 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)», зарегистрированного Министерством юстиции Российской Федерации 29 сентября 1998 года N 1619, 11 сентября 2001 года N 2934 («Вестник Банка России» от 8 октября 1998 года N 70-71, от 19 сентября 2001 года N 57-58) (далее — Положение Банка России N 54-П). Физические лица могут осуществлять погашение кредита наличными деньгами с использованием банкоматов.

Физические лица могут осуществлять погашение кредита наличными деньгами с использованием банкоматов.

1.9. На территории Российской Федерации кредитные организации (далее — кредитные организации — эквайреры) осуществляют расчеты с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт, и (или) выдают наличные денежные средства держателям платежных карт, не являющимся клиентами указанных кредитных организаций (далее — эквайринг) <*>.

———————————

<*> Справочно: термины «эквайрер» и «эквайринг» содержатся в Глоссарии терминов, используемых в платежных и расчетных системах.//Комитет по платежным и расчетным системам — Банк Международных расчетов. Март 2003. С. 7.

1.10. Кредитная организация вправе одновременно осуществлять эмиссию банковских карт, эквайринг платежных карт, а также распространение платежных карт. Эмиссия банковских карт, эквайринг платежных карт, а также распространение платежных карт осуществляется кредитными организациями на основании внутрибанковских правил, разработанных кредитной организацией в соответствии с законодательством Российской Федерации, настоящим Положением, иными нормативными актами Банка России, договорами, в том числе правилами платежных систем.

1.11. Внутрибанковские правила утверждаются органом управления кредитной организации, уполномоченным на это ее уставом, и должны быть обязательны для всех сотрудников кредитной организации. Внутрибанковские правила в зависимости от особенностей деятельности кредитной организации должны содержать:

порядок деятельности кредитной организации, связанной с эмиссией банковских карт;

порядок деятельности кредитной организации, связанной с эквайрингом платежных карт;

порядок деятельности кредитной организации, связанной с распространением платежных карт;

порядок деятельности кредитной организации при осуществлении расчетов по операциям, совершаемым с использованием платежных карт;

систему управления рисками при осуществлении операций с использованием платежных карт, включая порядок оценки кредитного риска, а также предотвращения рисков при использовании кодов, паролей в качестве аналога собственноручной подписи (далее — АСП), в том числе при обработке и фиксировании результатов проверки таких кодов, паролей;

порядок действий кредитной организации в случае утраты держателем платежных карт;

описание документооборота и технологии обработки учетной информации по операциям, совершаемым с использованием платежных карт;

порядок хранения платежных карт до процедуры персонализации (далее — неперсонализированные платежные карты), приобретенных кредитной организацией и содержащих реквизиты (наименование эмитента и др. ), платежных карт после процедуры персонализации, а также утвержденный список должностных лиц, ответственных за их хранение; порядок перемещения неперсонализированных платежных карт в пределах кредитной организации и передачи их на персонализацию;

), платежных карт после процедуры персонализации, а также утвержденный список должностных лиц, ответственных за их хранение; порядок перемещения неперсонализированных платежных карт в пределах кредитной организации и передачи их на персонализацию;

порядок предоставления денежных средств клиенту в валюте Российской Федерации и в иностранной валюте для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, и порядок возврата указанных денежных средств, а также порядок начисления процентов на суммы предоставленных денежных средств и порядок уплаты их клиентом в соответствии с законодательством Российской Федерации, настоящим Положением и иными нормативными актами Банка России;

(в ред. Указаний Банка России от 21.09.2006 N 1725-У, от 14.01.2015 N 3532-У)

другие процедуры, регулирующие вопросы проведения расчетов по операциям, совершаемым с использованием платежных карт, в том числе порядок и сроки представления реестра операций, электронного журнала в кредитную организацию;

(в ред. Указаний Банка России от 15.11.2011 N 2730-У, от 14.01.2015 N 3532-У)

Указаний Банка России от 15.11.2011 N 2730-У, от 14.01.2015 N 3532-У)

порядок рассмотрения кредитной организацией заявлений держателей, в том числе по операциям с использованием платежных карт, совершенным без согласия держателей.

(абзац введен Указанием Банка России от 14.01.2015 N 3532-У)

1.12. Клиент совершает операции с использованием расчетных (дебетовых) карт, кредитных карт по банковскому счету (далее — соответственно счет физического лица, индивидуального предпринимателя, юридического лица), открытому на основании договора банковского счета, предусматривающего совершение операций с использованием расчетных (дебетовых) карт, кредитных карт, заключаемого в соответствии с требованиями законодательства Российской Федерации (далее — договор банковского счета).

Абзац утратил силу. — Указание Банка России от 23.09.2008 N 2073-У.

Нормы настоящего пункта не распространяются на операции, совершаемые с использованием кредитных карт при предоставлении денежных средств клиенту без использования банковского счета в соответствии с пунктом 1. 8 настоящего Положения.

8 настоящего Положения.

(абзац введен Указанием Банка России от 21.09.2006 N 1725-У)

1.13. Утратил силу с 1 июля 2013 года. — Указание Банка России от 10.08.2012 N 2862-У.

1.14. При выдаче платежной карты, совершении операций с использованием платежной карты кредитная организация обязана идентифицировать ее держателя в соответствии со статьей 7 Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; 2002, N 30, ст. 3029; N 44, ст. 4296; 2004, N 31, ст. 3224; 2005, N 47, ст. 4828; 2006, N 31, ст. 3446, ст. 3452; 2007, N 16, ст. 1831; N 31, ст. 3993, ст. 4011; N 49, ст. 6036; 2009, N 23, ст. 2776; N 29, ст. 3600; 2010, N 28, ст. 3553; N 30, ст. 4007; N 31, ст. 4166; 2011, N 27, ст. 3873).

(в ред. Указаний Банка России от 23.09.2008 N 2073-У, от 15.11.2011 N 2730-У)

1.15. Конкретные условия начисления и уплаты процентов (размер процентной ставки, сроки уплаты и другие условия) по предоставленному кредиту для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, и на остатки денежных средств клиента, находящихся на его банковском счете, могут определяться в договоре с клиентом.

Начисление процентов по предоставленному кредиту для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, и на остатки денежных средств, находящихся на банковском счете клиента, осуществляется в порядке, аналогичном порядку, установленному Положением Банка России от 26 июня 1998 года N 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками», зарегистрированным Министерством юстиции Российской Федерации 23 июля 1998 года N 1565, 26 января 1999 года N 1688, 11 декабря 2007 года N 10675 («Вестник Банка России» от 6 августа 1998 года N 53-54, от 28 августа 1998 года N 61, от 4 февраля 1999 года N 7, от 17 декабря 2007 года N 69).

Уплата клиентами процентов по предоставленному кредиту для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, осуществляется в порядке, аналогичном порядку, установленному пунктом 3.1 Положения Банка России N 54-П. Физические лица могут осуществлять уплату процентов по предоставленному кредиту наличными деньгами с использованием банкоматов.

Физические лица могут осуществлять уплату процентов по предоставленному кредиту наличными деньгами с использованием банкоматов.

Уплата кредитной организацией процентов, начисленных на остатки денежных средств, находящихся на банковском счете клиента, осуществляется на основании расчетных документов в безналичном порядке путем зачисления денежных средств на банковский счет клиента.

(п. 1.15 введен Указанием Банка России от 23.09.2008 N 2073-У)

76 51 076 9859 116 603 | Insufficient funds Not sufficient funds Decline, not sufficient funds | 1037 | Decline, not sufficient funds | На балансе карты недостаточно средств | Банк-эмитент (банк, выпустивший карту) | |

50 5 9905 180 | Transaction declined Do not honor Do not Honour Transaction declined | 1004 | Do not honor | Не обслуживать | Пожалуй, самый общий и не определенный код отказа. Он может указывать на любые ограничения, наложенные банком-эмитентом, которые банк пожелал оставить не уточненными. Возможные причины: — карта заблокирована или на ней установлен статус — на карте не установлен лимит на оплату в интернет, либо этот лимит недостаточный — сработали настройки системы безопасности банка-эмитента — сработали ограничения по сумме или количеству операций по карте у банка-эмитента — банк-эмитент установил ограничения на проведение данного типа транзакций — по карте не разрешены международные платежи (доместиковая карта) — банк-эмитент установил ограничение на транзакции с двойной конвертацией валют (DCC) — банк-эмитент установил ограничения на транзакции в данной валюте — банк-эмитент установил ограничения на транзакции в данной стране — банк-эмитент в США ограничил по карте операции в валюте, отличной от USD — банк-эмитент в США ограничил по карте операции в странах бывшего СНГ и других рисковых регионах | Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

55 055 12 902 9882 9912 | Invalid transaction Invalid transaction card / issuer / acquirer Decline reason message: invalid transaction | 1065 | Invalid transaction | Операция для данной карты или мерчанта не разрешена | Причины могут быть теми же, что и для Do not honor | Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

95 095 61 061 121 9861 9863 | Decline, exceeds withdrawal amount limit Exceeds amount limit Exceeds withdrawal limit Withdrawal limit would be exceeded Withdrawal limit already reached | 1048 | Card exceeds withdrawal amount limit | На карте достигнут лимит по сумме операций в сутки, в месяц или на разовую транзакцию | Возможные причины: — на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией — общий лимит по сумме для операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией — карта не открыта для расчетов в интернет — на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента | Банк-эмитент (банк, выпустивший карту) |

65 065 82 082 9860 | Activity count exceeded Exceeds frequency limit Maximum number of times used | 1047 | Card exceeds withdrawal frequency limit | На карте достигнут лимит по количеству операций в сутки или в месяц | Возможные причины: — на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией — общий лимит по количеству операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией — карта не открыта для расчетов в интернет — на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента | Банк-эмитент (банк, выпустивший карту) |

57 119 | Not permitted to client Transaction not permitted on card Transaction not permitted to card Decline, transaction not permitted to cardholder Transaction not permitted to card Not permitted to client Decline, transaction not permitted to cardholder Function Not Permitted To Cardholder | 1063 | Not permitted to client | Транзакция не разрешена для карты или клиента | Банк эмитент отклонил транзакцию так как она не может быть осуществлена для этой карты или клиента. Возможные причины: — данный карточный продукт не рассчитан для такого типа операции — для данной карты не настроен такой тип операции на стороне банка-эмитента | Банк-эмитент (банк, выпустивший карту) |

58 120 | Decline, transaction not permitted to terminal Not permitted to merchant The requested service is not permitted for terminal Function Not Permitted To Terminal Txn Not Permitted On Term | 1062 | Not permitted to merchant | Транзакция не разрешена для терминала или мерчанта | Мерчант или терминал настроен некорректно, или данный тип операции не разрешен на стороне банка-эквайера или платежного провайдера. В первую очередь нужно уточнить конфигурацию торговой точки у платежного провайдера и список допустимых операций | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

211 N7 9881 | Bad CVV2 Decline for CVV2 Failure CVV2 is invalid Invalid CVV2 Decline Cvv2 failure | 1003 | Invalid CVV2 code | Введен неверный CVV2 код во время проведения платежа | Необходимо проверить CVV2 код на оборотной стороне карты. Код состоит из 3 цифр для Visa/MasterCard/Discover и из 4 цифр для карт American Express. CVV2 код также может называться CVC2, CID, CSC2 код. В некоторых случаях такой код отказа может возвращаться и при вводе неверного срока действия карты. Стоит обратить внимание, если банк эмитент использует динамический код CVV2, генерируемый на короткий промежуток времени в клиент-банке — срок жизни такого CVV2 кода мог истечь на момент совершения операции | Банк-эмитент (банк, выпустивший карту) |

058 59 059 62 062 9858 104 | Restricted card Restricted status Decline, restricted card Card is restricted Your card is restricted | 1043 | Restricted Card | Операции по карте ограничены | Возможные причины: — операции по карте в данном регионе/стране не разрешены — на карте установлен статус, ограничивающий платежи — для карты не доступны интернет-платежи | Банк-эмитент (банк, выпустивший карту) |

56 056 | Transaction not supported by institution | 1111 | Your card is not supported. Please use card of other payment system | Данный тип платежной системы не поддерживается | Банк-эквайер или платежный провайдер не поддерживает платежную систему данной карты. Отказ может возникать в таких случаях: — оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины — оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером — оплата картой Monobank в счет микро-кредитной организации (погашение кредита), либо выдача кредит. Монобанк блокирует операции в адрес МФО по некоторым типам карт | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру Монобанк, если карта этого банка |

100 1000 | Decline (general, no comments) General decline, no comments General decline | 1000 | General decline | Общий отказ. | Причины могут быть теми же, что и для Do not honor | Банк-эмитент (банк, выпустивший карту) |

54 101 | Expired card Decline, expired card Expired card Pick-up, expired card Card expired | 1025 | Invalid card expiry date | Истек срок действия карты | Возможные причины — срок действия карты закончился — указан неверный срок действия карты — карта была перевыпущена с новым сроком | Банк-эмитент (банк, выпустивший карту) |

14 111 9852 1012 305113 | Card number does not exist Invalid card number No such card Decline, card not effective Invalid card Wrong card number | 1015 | Invalid card number | Неверный номер карты | Возможные причины: — неверный номер карты — карта не действительна — оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины — оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером — операции по карте в данном регионе/стране не разрешены — на карте установлен статус, ограничивающий платежи | Банк-эмитент (банк, выпустивший карту) |

909 42 7 07 108 9875 207 42 | External Decline Special Condition Special Pickup Pick up card (special) Pick up card, special condition (fraud account) Pick-up, special conditions Decline, refer to card issuer’s special conditions | 1116 | Pick up card, special condition (fraud account) | Специальный отказ банка-эмитента. Владелец карты подозревается в мошенничестве. | Банк-эмитент подозревает держателя карты в мошенничестве, либо система безопасности (антифрод-система) банка эмитента отклонила транзакцию | Банк-эмитент (банк, выпустивший карту) |

122 63 89 | Decline, security violation Security violation | 1117 | Security violation | Отказ по соображениям безопасности | Код отказа может отдаваться как банком-эмитентом, так и банком-экввайером. Возможные причины: — карточный счет заморожен или заблокирован — ограничения правил безопасности (система Antifraud на стороне любого из участников) | Банк-эмитент (банк, выпустивший карту) Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

200 76 114 21 | Invalid account Decline, no account of type requested No To Account | 1015 | Invalid card number | Неверный номер карты или счета | Возможные причины: — счет карты закрыт или заблокирован — по счету запрещены расходные операции — карта не действительна — неверный номер карты — оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины — оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером — операции по карте в данном регионе/стране не разрешены — на карте установлен статус, ограничивающий платежи — карта не предназначена для расчетов в интернет | Банк-эмитент (банк, выпустивший карту) |

74 074 907 911 910 9872 91 291 82 908 810 | Unable to authorize Decline reason message: card issuer or switch inoperative Destination not available Issuer or switch inoperative Issuer unavailable Time-out at issuer Decline reason message: card issuer timed out Decline reason message: transaction destination cannot be found for routing Transaction timeout | 1089 | Acquiring bank request timeout | Ошибка связи: таймаут | Таймаут при попытке связи с банком-эмитентом. Как правило такая ошибка возникает при проблемах технического характера на стороне любого из участников: банка-эквайера, банка эмитента, платежной системы Visa/MasterCard/МИР/ПРОСТИР и т.д. В первую очередь необходимо обратиться в банк-эквайер для выяснения причины и определения, на чьей стороне неисправности. | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

15 815 92 | No such card/issuer No such issuer Invalid Issuer | 1015 | Invalid card number | Скорее всего указан неверный номер карты | см. Неверный номер карты | |

811 96 0 | System error | 1049 | Unknown payment system error | Технический сбой | Технический сбой на стороне банка-эквайера | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

4 04 44 43 200 104 | Pick-up (general, no comments) Pick up card Your card is restricted Hot Card, Pickup (if possible) Hold — Pick up card Pick-up, restricted card Pick-up, card acceptor contact card acquirer | 1115 | Pick up card (no fraud) | Изъять карту | Банк-эмитент отклонил транзакцию с сообщением о необходимости изъять карту, если это возможно. Как правило причиной является блокировка карты по причине утери | Банк-эмитент (банк, выпустивший карту) |

| 52 | Number of PIN tries exceeded | 1061 | PIN tries exceeded | Превышен лимит попыток ввода PIN-кода | На карте установлен статус в связи с превышением попыток ввода PIN-кода при оплате в наземных POS-терминалах или использования карты в банкомате. Также причиной может быть то, что карта только что выпущена и первой операцией для нее должна быть операция смены PIN-кода | Банк-эмитент (банк, выпустивший карту) |

205 110 13 567 9913 9867 | Invalid advance amount Decline, invalid amount Invalid amount | 1023 | Invalid amount | Неверная сумма | Причины отказа: — слишком маленькая сумма. Если карта открыта в валюте, убедитесь, что сумма транзакции не менее 1 цента доллара США или 1 Евро цента — слишком большая сумма — из суммы транзакции невозможно ужержать сумму комиссии платежного провайдера. Убедитесь, что сумма транзакции не меньше суммы всех комиссий — ограничения на карте плательщика на стороне банка, который выпуcтил карту. — достигнуты лимиты на стороне банка-эквайера. | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру, Банк-эмитент (банк, выпустивший карту) |

948 102 202 9934 59 | Suspected fraud Decline, suspected fraud | 1050 | Suspected fraud | Подозрение в мошенничестве | Система безопасности одного из участников процессинговой цепочки подозревает участие карты в мошеннических действиях или в компрометации. Также, возможно, что банк-эмитент заблокировал карту/счет в связи с подозрительными действиями, скиммингом, компрометацией | Банк-эмитент (банк, выпустивший карту) |

800 904 30 030 9874 574 | Format error Decline reason message: format error | 1068 | Format error | Ошибка формата сообщения | Технический сбой при попытке авторизовать транзакцию у банка-эмитента. Вероятно, какие-то из атрибутов транзакции указаны неверно. Необходимо уточнить у банка-эмитента детали, которые вызвали такой отказ. | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

41 540 208 9840 | Lost Card, Pickup Pick up card (lost card) Lost card Lost card, pick-up Pick-up, lost card | 1044 | Lost card | Карта утеряна | На карте установлен статус утеряна по заявлению картодержателя. | Банк-эмитент (банк, выпустивший карту) |

93 124 | Violation of law Decline, violation of law | 1050 | Suspected fraud | Транзакция не может быть выполнена: нарушение закона | Банк-эмитент отказал в осуществлении транзакции во избежании нарушения закона | Банк-эмитент (банк, выпустивший карту) |

909 96 | Decline reason message: system malfunction System malfunction | 1066 | System malfunction | Технический сбой | Технический сбой на стороне банка-эквайера | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

01 02 107 108 | Refer to card issuer Decline, refer to card issuer Decline, refer to card issuer special conditions Refer to issuer | 1097 | Decline, refer to card issuer | Обратиться к банку-эмитенту | Отказ банка-эмитента. Держатель карты должен обратиться в свой банк | Банк-эмитент (банк, выпустивший карту) |

| 201 | Incorrect PIN | 1067 | Incorrect PIN | Неверный PIN | На карте установлен статус в связи с превышением попыток ввода PIN-кода при оплате в наземных POS-терминалах или использования карты в банкомате. Также причиной может быть то, что карта только что выпущена и первой операцией для нее должна быть операция смены PIN-кода | Банк-эмитент (банк, выпустивший карту) |

| 210 | Bad CAVV | 1004 | Do not honor | Неверный CAVV | Ошибка возникает при проверке 3DSecure на стороне банка-эмитента. Причиной может случить либо неверная настройка 3DSecure на карте, либо некорректная реализация Apple/Google Pay токенов на стороне платежной платформы, мерчанта или банка-эквайера | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

43 209 057 9841 | Pick up card (stolen card) Pick-up, stolen card Stolen card Stolen card, pick-up Lost/Stolen Lost or stolen card | 1042 | Stolen card | Карта украдена | Банк-эмитент установил на карте статус «украдена» по обращению держателя карты | Банк-эмитент (банк, выпустивший карту) |

6000 106 | Pre-authorizations are not allowed within this context. Merchant is not allowed preauth | 1027 | Preauth not allowed | Операция пре-давторизации на разрешена для торговца | Необходимо обратиться к платежному провайдеру или банку-эквайеру для активации двухстадийной оплаты перед пред-авторизацию/завершение (preauth/capture или prepurchase/completion или authorization/sale) | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

03 3 109 9903 20003 | Invalid merchant Decline, invalid merchant | 1006 | Merchant is not configured correctly | Мерчант настроен некорректно | Необходимо обратиться к платежному провайдеру или банку-эквайеру для настройки или активации мерчанта или мерчант-аккаунта. Также причиной может быть некорректно переданный идентификатор мерчанта в транзакции | Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру |

Это может возникать в случаях погашение кредита посредством интернет-платежа, либо если договор на обслуживание банковской карты предусматривает дополнительные комиссии;\n- происходит конвертация из валюты покупки в валюту карты. Убедитесь, что средств на карте достаточно для погрытия комиссии за конвертацию валют. Некоторые банки-эмитенты устанавливают комиссии на конвертацию валют как-правило в пределах 1%\n"}»>Если на карте баланс больше или равен сумме транзакции, а отказ все-равно происходит по причине недостатка средств, тогда возможны такие причины:

Это может возникать в случаях погашение кредита посредством интернет-платежа, либо если договор на обслуживание банковской карты предусматривает дополнительные комиссии;\n- происходит конвертация из валюты покупки в валюту карты. Убедитесь, что средств на карте достаточно для погрытия комиссии за конвертацию валют. Некоторые банки-эмитенты устанавливают комиссии на конвертацию валют как-правило в пределах 1%\n"}»>Если на карте баланс больше или равен сумме транзакции, а отказ все-равно происходит по причине недостатка средств, тогда возможны такие причины:Выгода подключения эквайринга TaxcomPay | Такском

По сведениям Банка России на январь 2020 года 89 % граждан страны пользуются банковскими картами.

Число владельцев карт для безналичных расчётов постоянно растёт. Люди поколений Y и Z – 1982-2017 годов рождения – даже не мыслят купить смартфон без функции NFC – системы бесконтактных расчётов.

Любые места, будь то кафе или стоматологическая клиника, где не принимают безналичную оплату, зачисляются молодёжью в категорию архаичных и не внушающих доверия.

Надёжная техника по доступным ценам

Такском предлагает оборудование для эквайринга тайваньского производителя Castles Technology. Компания основана в 1993 году. Электроника этой фирмы давно зарекомендовала себя в мире как качественная, надёжная, долговечная и удобная.

Экономия

Эквайринговая техника Castles до полутора раз дешевле раскрученных на российском рынке аналогов.

Полная совместимость с популярными кассами

Терминалы эквайринга Castles интегрированы с распространёнными кассовыми аппаратами «Атол», «Дримкас», «Эвотор» и другими.

Четыре типа терминалов для торгового эквайринга

1. Полноценный стационарный – с принтером, печатающим чек и банковскую транзакцию.

2. Покупательский PIN-Pad – выносная клавиатура, соединённая с эквайринговым терминалом. На ней клиент вводит пин-код или подносит к ней бесконтактную карту или смартфон. Служит для удобства покупателя и продавца, чтобы при каждой покупке не доставать из-за прилавка основной прибор.

3. Полноценный терминал с питанием от аккумулятора – беспроводной. Удобен для ресторанов или выездной торговли.

4. Мобильный терминал – с аккумулятором, но без принтера. Подходит курьерам.

Для каждого типа терминалов эквайринга есть разные виды интернет-соединения: Wi-Fi, мобильное, проводное.

Факт

Представленная в Такском аппаратура закрывает потребности любой торговой точки – от киоска до гипермаркета.

Эквайринг – без открытия дополнительного счёта

Банковские продукты для эквайринга как правило требуют открытия расчётного счёта в банке, с которым заключается договор.

Но, к примеру, у коммерсанта, планирующего оснастить свой магазин техникой для безналичных продаж, уже есть расчётный счёт. Новый счёт в другом банке и траты на его обслуживание предпринимателю невыгодны.

Удобство

Приобретатели эквайринга в «Такскоме» заключают лишь один договор – на присоединение к системе TaxcomPay. При этом можно выбрать любой из банков – партнёров системы.

Не нужно открывать новый расчётный счёт для безналичных платежей.

Деньги за оплаченные картами покупки будут приходить на существующий счёт.

Лёгкий переход между банками-эквайерами

Клиенты TaxcomPay могут по желанию перевести обслуживание эквайринга в другой банк – партнёр Такском. Это актуально, если у одного из банков появились более выгодные условия. Или, когда оборот торговли уменьшается или увеличивается.

Заявление о смене банка подаётся в Такском дистанционно.

Свобода выбора банка-эквайера

Торговый эквайринг TaxcomPay даёт выбрать любой из четырёх банков:

– «ВТБ»;

– «Открытие»;

– «Промсвязьбанк»;

– «Тинькофф Банк».

При смене банка – оборудование не меняется

Пользователи TaxcomPay при переходе из одного банка в другой работают на том же оборудовании эквайринга. Перенастройка техники выполняется удалённо.

В большинстве же предложений банков – купленная аппаратура для безналичных платежей строго привязана к этим финансовым учреждениям. Если предприниматель решит поменять банк для обслуживания эквайринга, ему придётся купить новую технику. С TaxcomPay таких проблем нет.

Многофункциональный и информативный личный кабинет

Личный кабинет пользователя TaxcomPay – не просто аккаунт, а действенный, современный инструмент ведения бизнеса. Предпринимателю видны все транзакции. На их основе можно строить аналитические отчёты, например, спрос на тот или иной товар, корректировать торговлю.

Вместе с тем личный кабинет TaxcomPay служит оперативным онлайн-коммуникатором между клиентами и специалистами Такском. Через личный кабинет можно обращаться в Такском по всем вопросам: финансовым, операционным и техническим.

Чтобы попасть в личный кабинет TaxcomPay, не требуется установка дополнительных программ. Сервис работает из браузера.

Высокая скорость подключения к эквайринга

Подключение торгового эквайринга TaxcomPay – полностью дистанционное, без визита в банк или в Такском.

Менеджер компании заполняет первичные данные будущего клиента. Затем на e-mail пользователя приходит ссылка на его личный кабинет с инструкцией, какие сканы, каких документов следует подать через аккаунт.

Документы проверяются и оперативно отправляются в выбранный бизнесменом банк.

Само эквайринговое оборудование привозит Такском.

Честный договор

Без скрытых условий и дополнительных платежей

Быстрая настройка оборудования

Терминал можно включать и подсоединять к интернету сразу после одобрения банком договора. За 2-3 минуты техника автоматически подключается и активируется, давая визуальные и голосовые подсказки.

Всё. Торговый эквайринг готов к работе.

Отзывчивая техподдержка.Подменный терминал в случае поломки

Если имеющийся у клиента аппарат для эквайринга выйдет из строя, на время ремонта ему привезут подменный терминал.

Случаи поломки техники Castles Technology редки. Происходят, как правило, в результате физического повреждения, например падения прибора с высоты.

Не только эквайринг. Всё для торговли – в одном месте

Компания Такском предлагает все без исключения инструменты и сервисы для торговли.

✔ Подключение эквайринга и терминалы для него.

✔ Сами кассовые аппараты. Такском – официальный представитель всех популярных производителей кассовой техники.

✔ Кассовая переферия – сканеры весы, денежные ящики и прочее.

✔ Комплексные решения для торговли маркированным товаром и алкоголем.

✔ Такском – оператор фискальных данных. Второй год он занимает 2-е место в стране по числу подключённых касс – более полумиллиона.

✔ Регистрация касс в ФНС и в «Честном ЗНАКЕ».

✔ Профессиональные сервисы электронного документооборота и отчётности.

✔ Электронные подписи для касс, электронного документооборота и отчётности.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Что такое банки-эквайеры простыми словами, их функции и комиссия

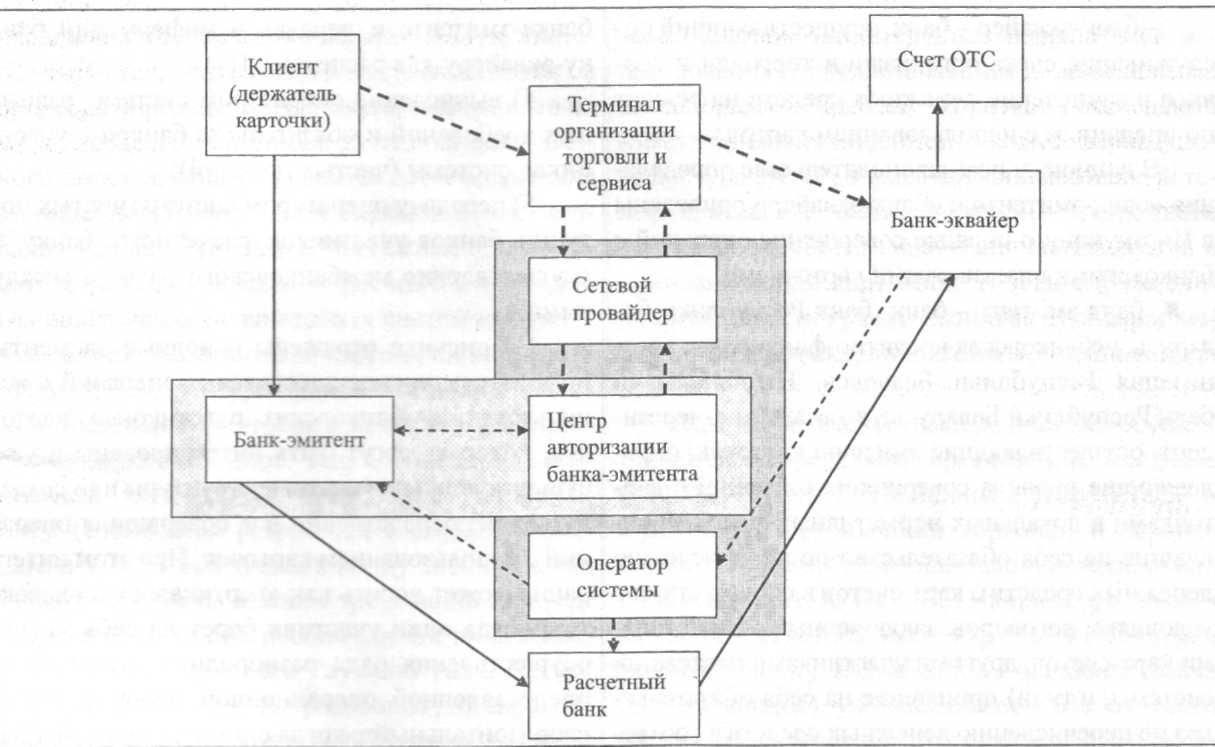

Пластиковые карты используются для хранения средств и расчета в магазинах. Каждый день в процессинговом центре фиксируются миллионы операций. Но не все пользователи знакомы с банковской терминологией, хотя иногда это просто необходимо. Есть несколько важных понятий, с которыми нужно ознакомиться, чтобы грамотно пользоваться финансовыми инструментами.

Одно из них — банк-эквайер, финансовая организация, которая выполняет транзакции с банкоматами и терминалами оплаты, установленными в магазинах. Простыми словами, банк-эквайер — это посредник между покупателем и торговой сетью. Его основная задача заключается в передаче данных и контроле выполнения договоренностей между продавцом и покупателем.

В России несколько банков выступают в роли эквайера — Сбербанк, Райффайзенбанк, Тинькофф, Альфа-Банк, Модуль, Открытие, ВТБ, Промсвязьбанк.

к содержанию ↑

Функции банка-эквайера

Эквайринг — это безналичная оплата товаров и услуг с использованием банковской карточки и POS-терминала, установленного в магазине. Основные задачи банка:

- Авторизация пластиковых карточек. Предоставление разрешения на использование карты при расчетах.

- Обработка запросов. В процессе обработки обеспечивается безопасность операций с использованием протоколов 3D-Secure, PSI DSS, SSL.

- Перевод денег со счета покупателя на счет продавца. Процедура занимает до 3 рабочих дней.

- Составление STOP-листов. Список банковских карт, по которым приостановлено выполнение транзакций.

- Ведение документации. Каждая сделка сопровождается документами, подтверждающими факт расчета. Документы предоставляются продавцу в конце отчетного периода или в назначенную дату.

- Предоставление оборудование. Мобильные или стационарные терминалы оплаты, панели PinPad, кассовые аппараты для печати чеков, импринтер — предоставляются в торговые точки на основании заключенного договора. Дополнительно эквайер обязан обучить персонал пользоваться оборудованием, разработать инструкцию и осуществлять техническую поддержку.

Банки работают с разными платежными системами. В России наиболее распространены карты Visa, MasterCard, кредитные и дебетовые карточки МИР. Американские системы American Express и Diner Club в России практически не используются, такой пластик больше подойдет для использования за границей.

Чтобы узнать, с какими ПС работает эквайер, достаточно взглянуть на терминал. Как правило, на нем указаны логотипы систем, с которыми заключен договор на обслуживание в банке.

к содержанию ↑

Как проводятся операции

Для покупателя оплата товара при помощи карточки — простое действие, на которое уходит до 5 секунд. Однако все не так просто, поскольку за столь короткий срок банк выполняет множество действий.

Алгоритм проведения транзакций:

- продавец вводит на POS-терминале стоимость покупки, покупатель оплачивает товар, вставляя или прикладывая пластик к устройству;

- терминал передает запрос на проведение транзакции по банковской карте;

- эквайер отправляет аналогичный запрос в банк, выпустивший карточку;

- банк-эмитент одобряет или отклоняет операцию, в зависимости от баланса счета, установленных лимитов и других факторов;

- если операция прошла успешно, устройство печатает чек, который продавец передает покупателю.

Но это еще не все. В течение 3 дней банковская организация переводит денежные средства на счет юридического лица или ИП. Далее банк отправляет документы эмитенту, после чего он окончательно снимает финансовые средства с карточного счета. На это время у пользователя деньги «замораживаются», в балансе они не отражаются, но в выписке будут показаны. Такая процедура называется «холдирование».

Основные разновидности эквайринга

Выделяют несколько разновидностей эквайринга — торговый, мобильный и Интернет. Основные отличия заключаются в используемом оборудовании или его отсутствии.

Торговый эквайринг характеризуется использованием стационарных терминалов, которые устанавливают в магазине. Устройство арендуется или приобретается торговой точкой, в зависимости от условий договора. Комиссия в Альфа-Банке — от 1.9%.

Мобильный эквайринг предполагает использованием переносных устройств для проведения расчетов — ридеров. Их можно использовать где угодно — даже на улице. Ридеры работают через смартфоны путем кабельного или беспроводного соединения Bluetooth. Устройство, как правило, не выдают в аренду, их нужно приобретать. Комиссия по ним выше, чем у стационарных гаджетов — 2.5-2.75% от суммы операции.

Интернет-эквайринг используется предпринимателями, продающими товары и услуги через интернет. Клиенту не выдают оборудование, а предоставляют специальный плагин, встраиваемый в сайт. Если плагин встроен корректно, пользователи могут оплачивать заказы на сайте. Это самый дорогой вид обслуживания, комиссионный сбор составляет 2.4-3% от покупки.

к содержанию ↑

Другие участники процесса

Помимо покупателя и продавца, в схему вовлечены и другие участники:

- эмитент — компания, открывшая счет покупателю и занимающаяся обслуживанием карточки;

- acquirer — компания, заключившая договор на обслуживание с торговым предприятием;

- платежная система — гарантирует безопасность денежных переводов;

- биллинговый центр — участвует при проведении операций через интернет, формирует счета на оплату;

- процессинговый центр — посредник между эмитентом и эквайером, обрабатывает данные, координирует взаимодействие между банковскими организациями, торговой точкой и покупателем. Может работать как в составе банка-эквайера, так и отдельно.

к содержанию ↑

Кто платит за эквайринг

Банковские услуги оплачиваются продавцом. Стоимость зависит от выбранного банка и типа оборудования. В Сбербанке оборудование обойдется от 1 700 р., обслуживание терминала стоит около 1500—2000 р. в месяц. Дополнительно за каждую операцию взимается сбор в размере 1.8-2.4% от суммы покупки. В год придется заплатить минимум 19 700 р., не считая процентов от оборота.

Комиссия банка-эквайера ВТБ — выше, чем у Сбербанка, для торгового 1.6%, мобильного — 2.5%, и интернет — 3% от суммы транзакции. Цена оборудования начинается от 2 700 р., минимальная стоимость аренды устройства — 1 200 р. в месяц.

Развитие платёжной функциональности ЕПГУ

Недавно на Едином портале госуслуг gosuslugi.ru (ЕПГУ) появилась новая функциональность «Мультиоплата»

Сейчас сервис мультиоплаты доступен в пилотном режиме только для налоговых начислений. На ЕПГУ отображаются только налоговые задолженности, то есть налоги, не оплаченные до 1 декабря соответствующего года, и пени по ним.

В ближайшее время с помощью сервиса можно будет также оплатить штрафы ГИБДД, штрафы за нарушения правил парковки, накладываемые региональными ведомствами, судебные задолженности (задолженности, переданные для взыскания в Федеральную службу судебных приставов).

Проведение операции оплаты на ЕПГУ состоит из следующих шагов:

выбор начислений для оплаты;

выбор способа оплаты;

авторизация операции платежа;

отправка распоряжения на оплату в банк-эквайер;

сверка с банком-эквайером.

Сервис также предусматривает возможность возврата денежных средств по платежу в случае неверно указанных ведомством реквизитов для оплаты начисления.

Сегодня ЕПГУ – это единое окно доступа более чем к 27 000 федеральных, региональных и муниципальных услуг в электронном виде, которыми пользуются примерно 65 миллионов россиян. ЕПГУ предлагает поиск услуг в каталоге, личный кабинет с сохранением истории операций и обращений, интерактивные информеры по штрафам и задолженностям.

На ЕПГУ можно оплатить госпошлины и штрафы ГИБДД со скидками 30% и 50%, соответственно, с помощью банковских карт, со счёта мобильного телефона и через сервисы WebMoney и «Яндекс.Деньги».

Для получения госуслуг в электронном виде необходимо зарегистрироваться в ЕСИА, заполнив анкету и подтвердив свою личность в любом центре обслуживания пользователей.

Подробная информация о возможностях сервиса «Мультиоплата» и инструкция по его использованию опубликованы на сайте Экспертного центра электронного государства.

Ответы на вопросы по итогам вебинаров, посвященных проекту «Пушкинская карта»

В июле мы провели серию вебинаров, в которых рассказали о программе «Пушкинская карта» – проекте Министерства культуры для популяризации мероприятий в сфере культуры. В этой статье приводим ответы на самые часто задаваемые вопросы.

1. Что требуется сделать учреждению, чтобы стать участником программы «Пушкинская карта»?

Если ваше учреждение хочет участвовать в программе «Пушкинская карта», пожалуйста, проверьте, соответствует ли оно базовым требованиям. О них мы рассказывали на вебинаре «Знакомство с проектом «Пушкинская карта». Запись доступна по ссылке. Также вы можете найти их в методических рекомендациях для участников программы.

Если требования выполнены, пожалуйста, свяжитесь с технической поддержкой платформы «PRO.Культура.РФ», чтобы в карточке вашего учреждения была поставлена специальная отметка об участии.

После этого зарегистрируйте «белый» терминал в разделе «Информация о терминалах» и приступайте к созданию событий в разделе «События». В анонсе мероприятия, проходящего в рамках программы «Пушкинская карта», необходимо поставить отметку «Участвует в проекте «Пушкинская карта» в специальном поле, заполнить поле «Терминал» и/или поле «Билетная система», указать цену и ссылку на покупку билетов. Затем нужно отправить событие на модерацию.

2. Как решить, какие события стоит подать от учреждения для участия в программе?

Необходимо выбрать культурные мероприятия, которые, на ваш взгляд, будут интересны целевой аудитории программы – молодежи от 14 до 22 лет. Окончательное решение об участии того или иного события в программе будет принимать региональный экспертный совет.

3. Как пользователь программы будет получать Пушкинскую карту?

Карту можно будет выпустить через Госуслуги.

4. Что такое «белый» терминал?

«Белый» терминал – специально выделенный терминал для продажи билетов на мероприятия, прошедшие модерацию в рамках программы «Пушкинская карта».

5. Как зарегистрировать в личном кабинете «белый» терминал?

Перейдите в раздел «Информация о терминалах», нажмите кнопку «Создать» в правом верхнем углу, заполните поля и нажмите «Сохранить». После этого терминал можно будет выбрать при создании события.

6. Может ли учреждение участвовать, если все события в нем бесплатные?

В программу могут быть приняты только платные события, билеты на которые продаются онлайн.

7. Может ли учреждение участвовать в программе, если билеты в нем не продаются онлайн?

Одним из базовых технических требований к участникам является наличие возможности продажи билетов онлайн. Если такой возможности нет, то и участвовать в программе учреждение не сможет.

8. Можно ли поставить отметку об участии в программе «Пушкинская карта» в подтвержденном событии?

Да, такая возможность есть.

9. Можно ли подавать для участия в программе гастрольные мероприятия?

Да, такая возможность есть. Создавать событие в таком случае необходимо будет в том учреждении, где зарегистрирован «белый» терминал, по которому будет оплачиваться событие.

10. Что делать, если на все экспозиции музея действует единый входной билет?

Необходимо создать отдельное событие, в описании которого кратко рассказать обо всех экспозициях. Можно оставить ссылки на страницы с подробностями. В этом анонсе нужно указать ссылку на покупку единого билета, а также терминал и/или билетную систему.

11. Необходимо ли для участия в программе наличие сканера для считывания QR-кода?

В код планируется зашифровать всю информацию о билете. На текущий момент наличие сканера не является обязательным условием для участия в программе.

12. Взимает ли банк-эквайринг комиссию за операции в рамках проекта «Пушкинская карта»?

Да, комиссия за операции в рамках проекта «Пушкинская карта» взимается аналогично остальным операциям.

13. Каким образом оплачиваются коллективные заявки на посещение событий в рамках проекта «Пушкинская карта»?

Каждый держатель Пушкинской карты оплачивает посещение мероприятия самостоятельно.

14. Можно ли пополнить баланс Пушкинской карты самостоятельно?

Нет, средства зачисляются на карту государством один раз в год.

15. Может ли терминал, зарегистрированный как «белый», использоваться для оплаты чего-либо, кроме событий, прошедших модерацию?

Нет, «белый» терминал используется только для оплаты билетов на события, прошедшие модерацию.

16. В точке продажи необходимо будет иметь два терминала?

Не обязательно, можно применять два виртуальных терминала в одном физическом.

17. Обязательно ли использование терминала «Почта Банк», если в учреждении уже установлен терминал другого банка? Можно ли зарегистрировать его как «белый»?

Вы можете продолжать сотрудничать с вашим банком-эквайером и зарегистрировать существующий терминал как «белый».

18. Нужно иметь несколько видов оплаты (онлайн на сайте, билетные операторы и т. д.)?

Можно иметь один канал продаж.

19. Что делать, если кассир по ошибке «пробьет» Пушкинскую карту по «серому» терминалу?

По Пушкинской карте оплата в «сером» терминале не пройдет.

20. Разделение на «белые» и «серые» терминалы происходит и для онлайн-покупок?

Да.

21. Может ли гражданин купить два билета на один и тот же сеанс?

Может, хотя особого смысла в этом нет: не получится передать второй билет кому-то еще. Это запрещено правилами программы. Но, если гражданин хочет выкупить несколько мест, чтобы сидеть в одиночестве, он имеет на это полное право.

22. Почему бы не сделать единый терминал, без «белых» и «серых»?

Разделение терминалов на «белые» и «серые» необходимо, чтобы клиент мог использовать Пушкинскую карту только для покупки билетов на события, прошедшие модерацию.

23. Нужно ли разрабатывать новый дизайн бумажного билета, который в рамках программы будет выдаваться при покупке в музее?

Да.

24. Может ли быть один физический терминал «белым» и «серым» одновременно?

Может, если ваш банк-эквайер поддерживает установку на один физический терминал второго – виртуального.

25. Где взять информацию о четырех полях, которые нужны для регистрации «белого» терминала на «PRO.Культура.РФ»?

У банка-эквайера или в билетной системе. Необходимая информация есть в процессинге кредитной организации.

26. Можно ли доплатить деньги с другой карты, если на Пушкинской карте не хватит денег на билет?

Да, при условии, что такая возможность реализована вашим банком-эквайером.

Следите за нашими обновлениями в блоге проекта, а также в сообществах в социальных сетях:

Если у вас остались вопросы по работе на платформе, пожалуйста, свяжитесь со специалистами проекта по e-mail: [email protected], телефону единой горячей линии: 8 (800) 200-37-17.

Все о возвратных платежах | Sift

Процесс оспаривания возвратного платежа непростой и может быть очень неприятным для продавцов. Это почему компаниям важно заранее избегать споров и возвратных платежей, когда возможный.

Основные участники процесса возвратного платежа

Во-первых, важно знать всех участников и их роли в процессе возвратного платежа.

Покупатель: Это человек, который первым отправляет запрос на извлечение со своей кредитной карты компании — они начинают весь процесс со спора о транзакции.

Продавец: Продавец товаров и должен либо бороться, либо принять возвратный платеж.

Эмитент: Банк, к которому подключена кредитная карта покупателя и который используется для покупки товар или услугу.

Эквайрер: Финансовое учреждение, которое получает права на счет продавца и поручено получать платеж от имени продавца.

Компания кредитной карты: Организация, которая наблюдает за процессом.Как указано ниже, некоторые отличаются в своих процедурах, чем другие (American Express и Discover).

Если клиент представит своему банку уважительную причину, по которой ему не должен был выставляться счет за конкретный взимать плату, банк может выдать продавцу возвратный платеж . Этот возвратный платеж возвращает покупка денежных средств у продавца и возврат их на счет покупателя. Есть несколько шагов в этот запутанный процесс, все изложено для вас здесь.

Банки могут отправлять возвратные платежи продавцам, чтобы вернуть деньги на счет клиента.Время возврата платежа

Во-первых, несколько слов о сроках: у держателя карты обычно есть до шести месяцев, чтобы оспорить списание со своей карты. После инициирования спор может не дойти до продавца еще несколько недель. Типично видеть возвратные платежи за мошенничество начнутся через 2–3 месяца после первоначального списания средств.

Процесс возврата платежа может длиться от одного месяца до шести месяцев. Это зависит от кода причины возврата платежа связанные со спором. Но у держателей карт и у продавцов разные сроки.Вот что тебе нужно чтобы узнать о сроках возврата платежей, связанных с транзакциями MasterCard и Visa.

Получение

Первоначальным действием эмитента будет отправка запроса на получение. Он будет отправлен продавцу. Но запрос начинается, когда эмитент или владелец карты оспаривают транзакцию. Запрос на извлечение помогает предлагать максимально быстрое разрешение. При этом продавец предоставляет эмитенту основную транзакционную документацию. Это (надеюсь) подтвердит или опровергнет мошенническую транзакцию.

Опять же, владелец карты или эмитент запускает поисковый запрос. Но он будет передан на связанную карту сеть. После этого карточная сеть передает его эквайеру. Затем эквайер уведомит продавца о поисковый запрос.

Цель запросов на извлечение состоит в том, чтобы все стороны избегали процесса возврата платежа. Но это не всегда случаться. И все поисковые запросы не приведут к одинаковому результату. Например, есть случаи, когда поисковые запросы не приведут к возвратным платежам.

Не все ассоциации карт (т. Е. Компании, владеющие брендом карты, например Visa, MasterCard, American Express и Discover) выдают проблемы с получением, и они выдаются не для каждого возвратного платежа. Однако если Банк взимает сборы за поиск, это происходит в форме запроса информации. У торговца есть возможность оспорить обоснованность спора и предоставить информацию, подтверждающую это утверждение. Карточная ассоциация передает эту информацию обратно в банк-эмитент — и на этом, возможно, все кончено.Тем не мение, если банк-эмитент нажимает на выпуск (или если изначально не было запроса на извлечение), банк затем списывает спорную транзакцию со счета продавца.

Продавец может оспорить извлечение, предоставив доказательства в поддержку своей претензии в карточную ассоциацию, которая затем передаст его в банк-эмитент.Возвратные платежи

Когда транзакция списана, банк-эквайер (через ассоциацию карты) получает деньги из счет продавца, а сверху фиксирует комиссию за возврат платежа; не только продавец теряет свою продажу и его товар, он тоже несет плату.Код причины, соответствующий типу карты, сопровождает каждый возврат платежа, указание, почему владелец карты имеет право на возмещение. Торговец может опровергнуть эти причины, используя конкретные доказательства, указанные в политике ассоциации карт. Как правило, если возвратный платеж относится к товарам, получено, предъявление доказательства доставки может помочь опровергнуть запрос (с разными уровнями доказательства в зависимости от тип карты и сумма транзакции).

Когда происходит возвратный платеж, деньги снимаются из банка продавца вместе с комиссией за возвратный платеж.Если возвратный платеж произошел в результате мошенничества или потому, что владелец карты не признал списание, доказывая, что продавец легитимность может стать немного более сложной задачей. Показывая, что продавец отправил физические товары адрес держателя карты, при положительном ответе, приемлемое доказательство. Дополнительно можно прояснить вопрос, предоставив подтверждающую информацию или документация, подтверждающая, что владелец карты действительно совершил покупку. Стандарты здесь менее чистые определены, но такие детали, как история аккаунта или подтверждение адреса доставки, могут способствовать успешному возврату платежа споры.К сожалению, успешно отозванный возврат платежа не может отменить прикрепленную комиссию.

Кроме того, можно прояснить проблему, предоставив подтверждающую информацию, подтверждающую, что владелец карты действительно совершил покупку. Стандарты здесь менее четко определены, но такие детали, как история аккаунта или подтверждение адреса доставки могут способствовать успешному спору о возврате платежа. К несчастью, успешно отозванный возвратный платеж не отменяет прикрепленную комиссию.

Арбитраж

Мы почти закончили процесс возврата платежа.Эмитент рассматривает заявку на возврат платежа и убедительные доказательства. Каждая карточная сеть требует определенной информации, чтобы подтвердить или опровергнуть спор. В необходимая информация обычно указана в правилах и положениях сети.

Купец выиграл

Поздравляем! Убедительные доказательства опровергли спор держателя карты. Эмитент откажется о возвратном платеже и проинформируйте держателя карты. После этого карточная сеть забирает средства у эмитента и отправляет его эквайеру.Затем эквайер поместит его обратно на счет коммерческого банка продавца.

Заказчик выигрывает

Жаль. Убедительные доказательства не опровергли спор. Эмитент поддерживает возврат платежа и владелец карты оставляет себе возмещение.

Если и банк-эквайер продавца, и ассоциация карт одобряют спор продавца о возврате платежа представительство, банк-эмитент потребует денежные средства у держателя карты. Однако в некоторых случаях У держателя карты есть последний вариант, чтобы попытаться получить возмещение: арбитраж .Если ассоциация карт одобрит арбитраж и принимает решение в пользу банка-эмитента, продавец снова теряет деньги и взимается дополнительная плата. Арбитражный сбор может составлять сотни долларов, и у продавца нет дополнительных возможность дать отпор; у продавца больше нет возможности обратиться за помощью в процессе возврата платежа.

Сборы, штрафы и другие неприятности: истинная стоимость возвратных платежей

Когда продавец получает спор клиента, сумма немедленно снимается с его торгового счета.Это означает, что торговец теперь виновен, пока его невиновность не будет доказана. Продавцам разрешено отвечать на претензии держателя карты с возражением. Отправив ответный документ с правильными убедительными информации, продавец может вернуть потерянную сумму транзакции. Итак, начальная стоимость спор: потеря суммы транзакции.

Если вы продавец, который продает физический продукт или услугу, получение диспута может означать потерю продукт или услуга (время и трудозатраты), которые подводят нас к следующей стоимости: стоимости продукта или услуги.

Когда продавец получает спор, даже если он отправляет ответ на спор, доказывающий, что покупатели претензии ошибочны, они получат плату за спор. Комиссия за спор взимается с продавца всякий раз, когда спор бывает. Почему обработчики взимают дополнительную плату за возвратные платежи? Как торговцы, у процессоров есть свой бизнес, и, как вы знаете, возврат платежей — процесс, требующий много времени. Эти сборы предназначены для покрытия расходов, связанных с передачей данных, самим возвратом платежа и покрытие от риска возвратного платежа для обработчика — это плата за оспаривание.

Как упоминалось ранее, единственный способ вернуть сумму транзакции из спора — это создать и отправьте ответный документ на спор, который опровергает претензию держателя карты. Создание и представление этого документа требует труда и времени. Это означает, что у продавцов есть: стоимость создания ответа на спор.

Как видите, в стоимость возвратных платежей для продавцов входит гораздо больше, чем просто потеря стоимости сделки. Но есть несколько вещей, которые продавцы могут сделать, чтобы предотвратить и снизить Стоимость споров.

Как указано выше, каждый возвратный платеж сопровождается комиссией за возврат платежа, и эта комиссия может оставаться, даже если продавец может восстановить сам возвратный платеж. Кроме того, у Visa и MasterCard есть специальные программы для продавцы, которые сталкиваются с чрезмерным количеством возвратных платежей.

Эти программы предусматривают повышенные сборы и потенциально высокие штрафы, исчисляемые тысячами (или даже десятками тысяч) долларов каждый месяц.

Наконец, если продавец продолжает сталкиваться с высокой частотой возвратных платежей, ассоциации карт (Visa, MasterCard, American Express) может лишить продавца возможности обрабатывать платежи с использованием этого типа карты.

Как остановить и снизить стоимость возвратных платежей

Предотвращение возникновения споров

Первый шаг, который могут сделать продавцы для снижения затрат на споры, — это принять превентивные меры для прекращения споров от когда-либо происходящего. Для этого торговцам необходимо понимать четыре типа споров, которые могут возникнуть. Правда споры о мошенничестве возникают в результате того, что мошенник завладел учетными данными кредитной карты и успешно их использовал на сайте продавца или в магазине. Поскольку ответственность за предотвращение мошеннических транзакций возлагается на продавца, в этих спорах продавец не может выиграть даже при ответе на спор.

Следующим видом спора, который не может быть выигран для продавца, являются действительные споры. Это случается, когда у держателя карты есть законная причина оспорить списание. Например, они так и не получили товар из-за логистической ошибки, они так и не получили возмещение, полученный товар был поврежден и т. д. Чтобы предотвратить подобные споры, продавцы должны внимательно следить за всеми сторонами своих операций. Если ты Получая обоснованные споры, убедитесь, что вы отслеживаете, что коды причин вы получение.Таким образом вы сможете определить, где возникают проблемы в работе, и исправить их.

С другой стороны, мошенничество с возвратными платежами и дружеское мошенничество — это выигрышные споры для продавцов. Возвратный платеж споры о мошенничестве возникают, когда владелец карты оспаривает платеж со злым умыслом. Это мошенничество может быть коренится в раскаянии покупателя, желающем продать товар с целью получения прибыли, недовольном покупателе, который чувствует себя обиженным, среди других причин.

Дружественные споры о мошенничестве исходят от сбитого с толку клиента, который случайно оспаривает обвинение.Дружелюбный мошенничество может произойти из-за простой забывчивости, неизвестных покупок члена семьи или непонятной дескриптор продавца.

В случае дружественного мошенничества и мошенничества с возвратом платежей чрезвычайно сложно обнаружить до совершения транзакции. потому что это ваш реальный покупатель оспаривает обвинение. Вот когда могут помочь такие инструменты, как VMPI торговцы предотвращают споры. С VMPI, аналитик по спорам может использовать детали транзакции, чтобы решить, является ли спор недействительным, и предотвратить его подано.В случае дружеского мошенничества дополнительные данные помогают держателю карты вспомнить покупку. А также в случаях, когда владелец карты пытается намеренно злоупотребить своими правами на возврат платежа, дополнительный уровень подтверждение выступает в качестве важного сдерживающего фактора от продолжения спора.

Снижение затрат на разрешение споров

После того, как вы сделаете все возможное, чтобы предотвратить возникновение споров, продавцам необходимо создать наиболее эффективные способ ответить на возникающие споры.Когда у продавца настроена наиболее эффективная система, она помочь вернуть максимально возможный доход. Есть несколько аспектов процесса ответа, которые необходимо решить продавцам. сосредоточьтесь на том, чтобы это произошло.

Во-первых, убедитесь, что ваша команда знает точные доказательства, которые они должны предоставить, на основе кода причины, тип транзакции и любой другой модификатор транзакции. Второй — создание метода, позволяющего оспорить команда, чтобы быстро найти необходимые доказательства для ответа на спор.Как торговцы могут добиться этого путем создания базы знаний, которая может сообщить команде по разрешению споров, какая информация содержится в ответном документе. Продавцы могут использовать шаблоны, рабочие процессы электронных таблиц, собственные системы или программное обеспечение для управления спорами. Сочетание правильные доказательства и возможность быстро создать ответ приведут к увеличению винрейта и снижению стоимость труда.

| Отменено | 00: утверждено или успешно выполнено | Сделка отменена после первоначального одобрения эмитентом.Это может быть связано с разными причинами, например, если покупатель возвращает товар после покупки. |

| Отказано | 01 или 02: Обратитесь к эмитенту карты | Операция отклонена эмитентом карты. Покупателю следует обратиться в свой банк за разъяснениями. Покупатель может повторить попытку после решения проблемы в своем банке или использовать другой способ оплаты. |

| Отказано | 03: Недействительный продавец | Операция отклонена эмитентом карты.Покупателю следует обратиться в свой банк за разъяснениями. Покупатель может повторить попытку после решения проблемы в своем банке или использовать другой способ оплаты. |

| Отказано | 04: Карта захвата / получение | Эмитент карты просит сохранить карту. Это может быть связано с подозрением на подделку или кражу карты. |

| Отказано | 05: Не уважать | Типовой отказ эмитента. Покупателю следует обратиться в свой банк за разъяснениями. |

| Отказано | 05: Не соблюдать (Отклонить — Недостаточно средствBAL =…) | Недостаточно средств на счете держателя карты. Покупатель может повторить попытку после добавления средств на свой банковский счет или использовать другой способ оплаты. |

| Отказано | 05: Не соблюдать (Отклонить карту Инв.) | Недействительная подарочная карта. |

| Отказано | 05: Не соблюдать (срок отклонения истек) | Срок действия карты истек. Покупатель может использовать другой способ оплаты. |

| Отказано | 05: Не соблюдать (Отклонить InactiveBAL = 0.00) | Неактивная подарочная карта. |

| Отказано | 05: Недостаточно средств — Недостаточно рабочего баланса карты | Недостаточно средств на счете держателя карты. Покупатель может повторить попытку после добавления средств на свой банковский счет или использовать другой способ оплаты. |

| Отказано | 06: Ошибка | Платеж не может быть авторизован, что привело к ошибке. Покупатель может попробовать еще раз или использовать другой способ оплаты. |

| Отказано | 07: Самовывоз, особые условия | Эмитент карты просит сохранить карту.Это может быть связано с подозрением на подделку или кражу карты. |

| Отменено | 10: Частичное утверждение | Транзакция отменена. Некоторые эмитенты карт поддерживают частичную авторизацию. Это утверждает часть запрошенной транзакции, оставляя оставшуюся часть для оплаты с помощью другой формы тендера. |

| Отказано | 12: Недействительная транзакция | Эмитент карты не разрешает этот тип транзакции по этой карте / счету.Например, карта — это карта автопарка, для которой этот тип транзакции не разрешен. |

| Отказано | 13: Неверная сумма | Эмитент карты отклонил транзакцию из-за недопустимого формата или поля. Этот ответ обычно происходит с дебетовыми и предоплаченными картами Cirrus или Maestro. Покупатель должен повторить попытку или использовать альтернативный способ оплаты. |

| Отказано | 14: Неверный номер карты | Эмитент карты не может подтвердить номер счета. |

| Отказано | 15: Недействительный эмитент | Номер карты не входит в диапазон номеров карт, поддерживаемый схемой. |

| Отказано | 19: повторно ввести транзакцию | Покупатель должен повторить попытку. Эмитент карты не предоставляет дополнительной информации о том, почему транзакция не была обработана. |

| Отказано | 21: Карта уже выпущена — Выпущена транзакция по подарочной карте, использованная для карты, которая уже была пополнена | Эмитент карты указал на проблему с номером карты.Покупатель должен повторить попытку, использовать альтернативный способ оплаты или обратиться в свой банк. |

| Отказано | 21: Карта не инициализирована | Эмитент карты указал, что карта не была инициализирована. Покупатель должен повторить попытку, использовать альтернативный способ оплаты или обратиться в свой банк. |

| Отказано | 25: Невозможно найти запись в файле | Эмитент карты не распознает данные кредитной карты. Покупатель должен проверить данные карты и повторить попытку. |

| Отказано | 30: Ошибка формата | Эмитент карты не распознает вводимые данные транзакции. Это связано с ошибкой формата. Покупатель должен проверить информацию о транзакции и повторить попытку. |