Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Продление срока конкурсного производства: невозможное возможно — Аналитика

13 ноября 2008Продление срока конкурсного производства: невозможное возможно

Продление срока конкурсного производства: невозможное возможно

Конкурсное производство является конечной стадией в процессе несостоятельности (банкротства). В результате проведения конкурсного производства прекращается существование юридического лица или предпринимательская деятельность гражданина.

По мнению О.А. Никитиной, «конкурсное производство представляет собой специальную форму ликвидации, используемую в случаях признания должника несостоятельным (банкротом), цели которой состоят в соразмерном удовлетворении требований кредиторов, а также в охране интересов сторон от неправомерных действий в отношении друг друга» (Никитина О.А. О некоторых вопросах, связанных с удовлетворением требований кредиторов при ликвидации должника // Хозяйство и право.

Процедура конкурсного производства носит характер публичных правоотношений, поскольку затрагивает как интересы самого юридического лица (банкрота), его кредиторов, так и общества в целом. Поэтому она имеет важное социальное значение.

Основная цель конкурсного производства – распределение полученных от реализации имущества должника средств кредиторам в порядке, установленном законодательством. Одновременно конкурсное производство охраняет имущественные интересы участников процесса банкротства от неправомерных действий в отношении друг друга. В связи с этим конкурсное производство «представляет собой процедуру, которая применяется к должнику, уже признанному банкротом, и направлена на соразмерное удовлетворение требований кредиторов» (Карелина С.А. Правовое регулирование несостоятельности (банкротства). М., 2006. С. 182).

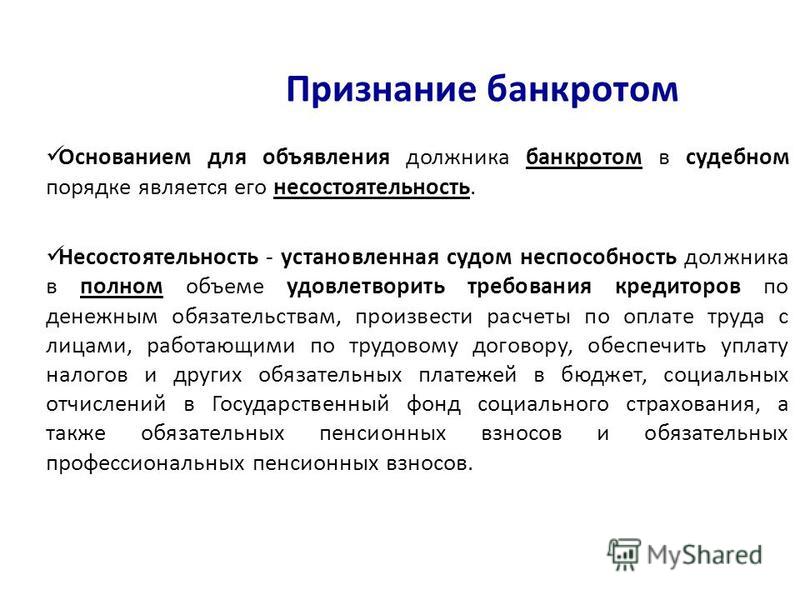

Основанием открытия конкурсного производства является признание должника банкротом по решению арбитражного суда.

С момента введения конкурсного производства арбитражным судом назначается конкурсный управляющий, который является важнейшей фигурой в процессе конкурсного производства.

Конкурсный управляющий должника с момента его утверждения арбитражным судом до даты прекращения производства по делу о банкротстве осуществляет полномочия руководителя должника и иных органов управления должника, а также собственника имущества должника — унитарного предприятия, проводит в ходе конкурсного производства ряд мероприятий, предусмотренных федеральными законами, регулирующими вопросы несостоятельности (банкротства). В его обязанности, в том числе, входит принятие в ведение имущества должника, проведение инвентаризации этого имущества, его оценка, обеспечение сохранности. Он проводит анализ финансового состояния должника; предъявляет к третьим лицам, имеющим задолженность перед должником, требования о ее взыскании; принимает меры по поиску, выявлению и возврату имущества должника, находящегося у третьих лиц, путем предъявления исков о признании недействительными сделок, совершенных должником, виндикационных исков; обеспечивает исполнение судебных решений; осуществляет реализацию имущества должника; распределяет денежные средства либо имущество между кредиторами; осуществляет ликвидацию юридического лица — банкрота.

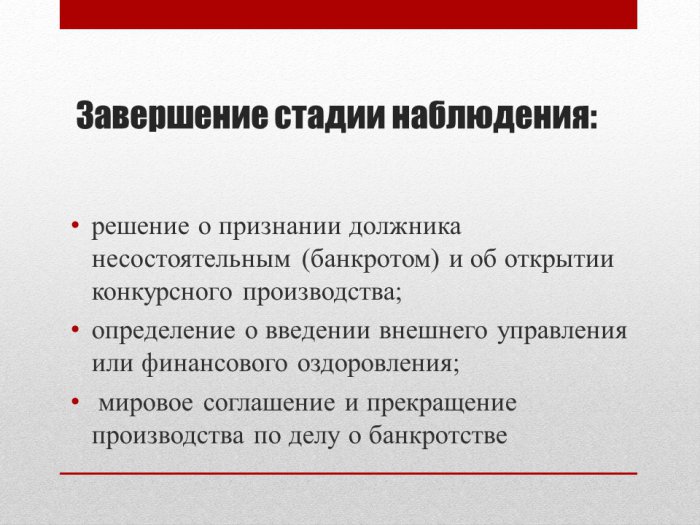

Срок конкурсного производства не может превышать одного года, однако арбитражный суд вправе продлить его на шесть месяцев (п.2 ст. 124 ФЗ «О несостоятельности (банкротстве)»). Таким образом, установленный законодательством предел срока конкурсного производства составляет 18 месяцев. Дальнейшее продление срока конкурсного производства Законом «О несостоятельности (банкротстве)» не предусмотрено.

Ходатайство о продлении срока конкурсного производства рассматривается в судебном заседании в коллегиальном составе суда, где непосредственно исследуются все доводы в обоснование данного ходатайства.

О продлении срока конкурсного производства арбитражный суд выносит определение, которое может быть обжаловано в суд апелляционной инстанции в соответствии с пунктом 3 статьи 61 Закона «О несостоятельности (банкротстве)» в течение четырнадцати дней с момента его принятия.

То обстоятельство, что действующий Закон о банкротстве, в отличие от Закона 1998 года, не допускает продления срока конкурсного производства более чем на шесть месяцев, вероятно, объясняется тем, что конкурсные управляющие зачастую необоснованно затягивали конкурсное производство на срок, доходивший иногда до нескольких лет, что приводило к дополнительному расходованию денежных средств из конкурсной массы на его проведение, а также на вознаграждение конкурсного управляющего.

Однако полагаем, при необходимости в исключительных случаях арбитражный суд все-таки вправе продлить срок конкурсного производства сверх установленного Законом срока.

Очевидно, что признание невозможности увеличения срока конкурсного производства могло бы привести к сложным последствиям на практике. Это связано, прежде всего, с возникновением новых обстоятельств или обнаружением ранее неизвестного имущества должника, в связи с чем может понадобиться дополнительный промежуток времени для надлежащего проведения конкурсного производства.

Так, например, по окончании конкурсного производства, срок которого уже был продлен, вдруг может оказаться, что у должника существует еще не реализованное имущество за пределами РФ, или отсутствуют правоустанавливающие документы на некоторые объекты недвижимого имущества, либо обнаружилось имущество, находящееся у третьих лиц без должных оснований, что требует обращения в суд с виндикационным (или иным) иском.

В частности, возникает вопрос о порядке действий в ситуации, когда срок конкурсного производства заканчивается, но не все денежные средства распределены между кредиторами. Из буквального толкования статьи 124 ФЗ «О несостоятельности (банкротстве)» следует, что необходимо прекращать конкурсное производство и распределять оставшееся имущество органам местного самоуправления по месту нахождения имущества должника (в соответствии с нормами статьи 148 Закона).

На решение данной проблемы было направлено вынесенное Пленумом ВАС РФ постановление от 8 апреля 2003 года № 4. В постановлении установлено, что «по смыслу пункта 2 статьи 124 Закона о банкротстве по истечении установленного годичного срока конкурсное производство может быть продлено судом в исключительных случаях с целью завершения конкурсного производства по мотивированному ходатайству конкурсного управляющего» (п.

Ранее в информационном письме Президиума ВАС РФ от 14 июня 2001 года № 64 «О некоторых вопросах применения в судебной практике Федерального закона «О несостоятельности (банкротстве)» было указано, что продолжительность конкурсного производства определяется исходя из обстоятельств дела и с учетом соответствующих требований Закона о банкротстве. Полагаем, что данное мнение по поводу обозначенной проблемы является более правильным.

Однако в настоящее время практика продления срока конкурсного производства на срок свыше 18 месяцев отсутствует. Такая практика существовала по прежнему Закону «О несостоятельности (банкротстве)» от 8 января 1998 года № 6-ФЗ.

Анализ имеющейся судебной практики свидетельствует, что основанием продления срока конкурсного производства являлось принятие мер к поиску и возврату имущества должника.

Так, в частности, постановлением Федерального арбитражного суда Московского округа от 10 октября 2001 года № КГ-А40/5672-01 установлено, что отсутствие рассмотрения арбитражным судом иска о признании сделки недействительной, проведение не всех необходимых мероприятий, направленных на поиск и возврат недвижимого имущества, являются достаточными основаниями для продления срока конкурсного производства.

В связи с отсутствием в законодательстве перечня исключительных обстоятельств, при наступлении которых конкурсный управляющий вправе ходатайствовать о продлении срока конкурсного управления, целесообразно определить некоторые из таких обстоятельств, наиболее часто встречающиеся на практике:

1) необходимость проведения повторных торгов по продаже имущества должника;

2) возникновение трудностей по установлению местонахождения имущества или материальных ценностей, что в результате затрудняет составление анализа финансового состояния должника;

3) необходимость оформления правоустанавливающих документов на недвижимое имущество должника;

4) нахождение имущества должника в разных городах, областях, а также за пределами РФ, в результате чего сроки его оценки и продажи увеличиваются;

5) необходимость дополнительного времени для поиска, выявления и истребования имущества, находящегося у третьих лиц;

6) необходимость окончания судебных разбирательств по вопросу принадлежности тех или иных объектов должнику;

7) определенные временные затраты в связи с назначением нового конкурсного управляющего: конкурсный управляющий по личным мотивам вправе заявить в арбитражный суд ходатайство о своем досрочном освобождении от исполнения обязанностей, либо в результате ненадлежащего исполнения своих обязанностей конкурсным управляющим возникает необходимость отстранения его от должности и утверждения нового конкурсного управляющего, на которого возлагается выполнение всех конкурсных мероприятий.

Одновременно в соответствии с пунктом 3 статьи 143 ФЗ «О несостоятельности (банкротстве)» конкурсный управляющий обязан по требованию арбитражного суда предоставлять арбитражному суду все сведения, касающиеся конкурсного производства, в том числе отчет о своей деятельности. Положения статьи 149 Закона предоставляют только арбитражному суду решать вопрос о завершении конкурсного производства в отношении должника, то есть сделать вывод об отсутствии у должника имущества, за счет которого возможно удовлетворение требований кредиторов, о выполнении управляющим всех возложенных на него законом обязанностей.

Не вызывает сомнений, что не реализованное управляющим имущество должника либо реализация его имущества с нарушением порядка, установленного ФЗ «О несостоятельности (банкротстве)», невыполнение либо ненадлежащее выполнение конкурсным управляющим возложенных на него обязанностей может явиться препятствием для завершения процедуры конкурсного производства. У арбитражного суда в силу пункта 2 статьи 124 Закона о банкротстве отсутствует право по своей инициативе продлить процедуру конкурсного производства.

Арбитражный суд, установив при рассмотрении отчета конкурсного управляющего о завершении процедуры конкурсного производства допущенные управляющим нарушения, может только предложить управляющему их устранить. Заставить конкурсного управляющего устранить выявленные нарушения суд не имеет возможности.

Поскольку статьей 143 Закона о банкротстве относит суд к органам, контролирующим деятельность управляющего, суд вправе при рассмотрении отчета управляющего указать на недостатки отчета и нарушения закона, допущенные управляющим при осуществлении конкурсного производства, если управляющий после указания на них судом не исправил и не устранил их (Л.В. Пулова).

Вместе с тем на период устранения допущенных конкурсным управляющим нарушений суд вправе отложить дело. Сроки отложения дела регулируются Арбитражным процессуальным кодексом и, как правило, не должны превышать один месяц. Однако указанный срок может оказаться недостаточным для завершения всех необходимых процедур, в результате чего дело может откладываться неоднократно.

Многократное использование механизма отложения дела приводит к нерациональному распределению процессуального времени, необходимого для рассмотрения дел, увеличивает объем работы судей и работников судебного аппарата, связанный с организацией и проведением судебных заседаний, их последующим отложением, вынесением судебных актов, их изготовлением и рассылкой.

В связи с изложенным полагаем целесообразным внести изменения в статью 124 ФЗ «О несостоятельности (банкротстве)» в части продолжительности срока конкурсного производства, а также возможности его продления исходя из обстоятельств дела с учетом общего смысла норм законодательства о банкротстве.

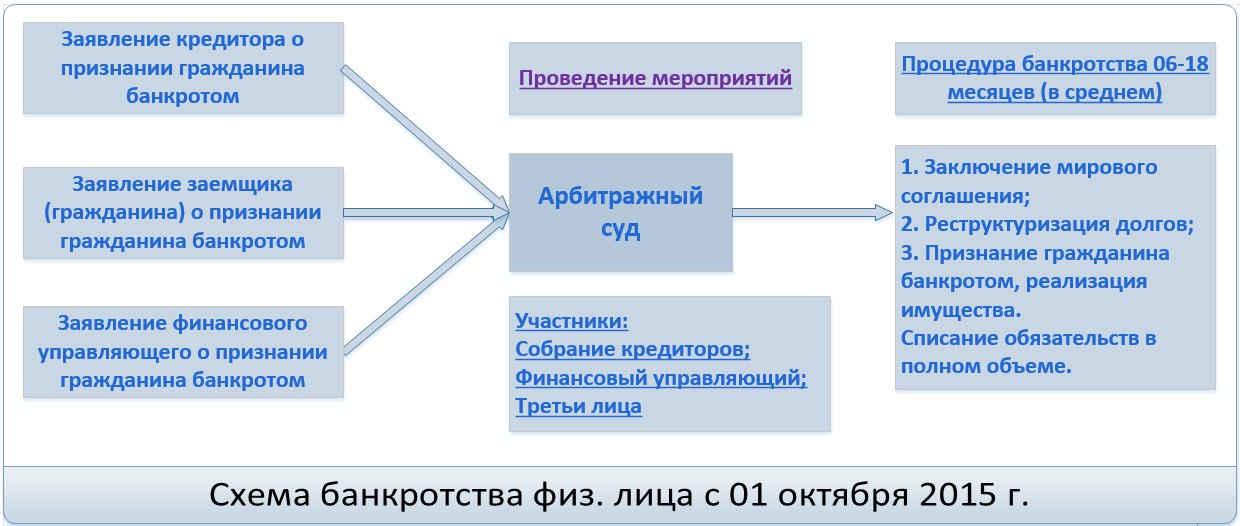

Как объявить себя банкротом и списать долги, если вы — физлицо

- Судебная процедура банкротства.

В среднем процесс длится от шести до 12 месяцев.

Если арбитражный суд решит, что заявление должника обоснованно, то на долг перестают начисляться штрафы и пени, а кредиторы больше ничего не могут требовать. Также суд назначит финансового управляющего от саморегулируемой организации арбитражных управляющих — по возможности как раз из той, которая указана в заявлении. Именно этот человек будет распоряжаться деньгами и имуществом потенциального банкрота.

Также суд назначит финансового управляющего от саморегулируемой организации арбитражных управляющих — по возможности как раз из той, которая указана в заявлении. Именно этот человек будет распоряжаться деньгами и имуществом потенциального банкрота.

Управляющий может помочь заключить с кредиторами мировое соглашение, при котором долг заемщику простят. Это самый экономичный вариант для должника.

Или управляющий поможет добиться реструктуризации долгов, например пересмотра условий, порядка и срока выплаты кредита.

Если договориться с кредиторами не удалось или должник нарушает график выплат при реструктуризации, суд отменит новые договоренности, а арбитражный управляющий начнет распродавать имущество должника. Вырученные средства получат кредиторы в счет уплаты долга. Остальная задолженность будет списана.

- Внесудебная процедура банкротства.

Эта процедура длится полгода, по окончании которых долги гражданина признаются безнадежными, а сам он освобождается от их уплаты.

На это время должнику запрещается брать новые займы, кредиты и выступать поручителем. А если у него появится какое-то имущество, которое можно направить на погашение долга, он должен об этом сообщить в МФЦ в течение пяти рабочих дней, и тогда тот прекратит внесудебное банкротство.

Кроме того, кредиторы получили возможность свернуть упрощенное банкротство и перевести его в судебную плоскость — например, если заемщик занизил размер задолженности или вообще не указал какого-то кредитора в заявлении.

Также ни одна процедура банкротства не позволит списать долги по алиментам или возмещению морального вреда, то есть в тех случаях, когда требования неразрывно связаны с личностью кредитора.

Банкротство как способ ликвидации юридического лица: плюсы и минусы

В ситуации, когда у организации существуют многочисленные долги, одним из способов ликвидации юридического лица будет процедура банкротства.

Инициировать процедуру банкротства может как сама компания (должник), так и ее кредитор при наличии признаков несостоятельности, предусмотренных Федеральным законом «О несостоятельности (банкротстве)» от 26. 10.2002 № 127-ФЗ (далее по тексту – Закон о банкротстве), а именно в случае недостаточности у организации имущества для удовлетворения требований всех его кредиторов.

10.2002 № 127-ФЗ (далее по тексту – Закон о банкротстве), а именно в случае недостаточности у организации имущества для удовлетворения требований всех его кредиторов.

Стоит отметить, что с недавнего времени банкротами могут быть признаны не только юридические лица, но и граждане (глава X Закона о банкротстве).

Процедура банкротства имеет свои достоинства и недостатки.

Преимущества признания юридического лица несостоятельным (банкротом) для целей ликвидации:

1. Легальная возможность списания задолженности.

Первым и несомненным достоинством данной процедуры является возможность легального списания задолженности, в случае, если на её погашение у организации недостаточно средств и имущества.

Кроме того, с момента введения банкротных процедур на просроченные задолженности перед кредиторами перестают начисляться штрафные санкции (пени, проценты и т.д.).

При недостаточности средств задолженность в процедуре банкротства погашается в определённой законом очередности пропорционально размеру требований (ч. 3 ст. 142 Закона о банкротстве) за счет денежных средств, вырученных от реализации имущества должника в процедуре конкурсного производства.

3 ст. 142 Закона о банкротстве) за счет денежных средств, вырученных от реализации имущества должника в процедуре конкурсного производства.

Дополнительно стоит отметить, что в случае, если после ликвидации обнаружится имущество должника, не реализованное в процедуре банкротства, кредиторы вправе в судебном порядке распределить это имущество среди лиц, имеющих на это право (п. 5.2. ст. 64 Гражданского кодекса РФ).

2. Защита активов должника, приостановление исполнительного производства.

В некоторых случаях введение процедур несостоятельности позволяет защитить активы должника от судебных взысканий путем приостановления исполнения судебных решений.

Так, согласно правилу, предусмотренному ч. 1 ст. 96 Федерального закона от 02.10.2007 г. № 229 «Об исполнительном производстве» судебный пристав-исполнитель с момента введения процедур несостоятельности приостанавливает исполнение исполнительных документов по имущественным взысканиям. В свою очередь, приостановление исполнительного производства влечет за собой снятие всех арестов и иных ограничений с имущества должника.

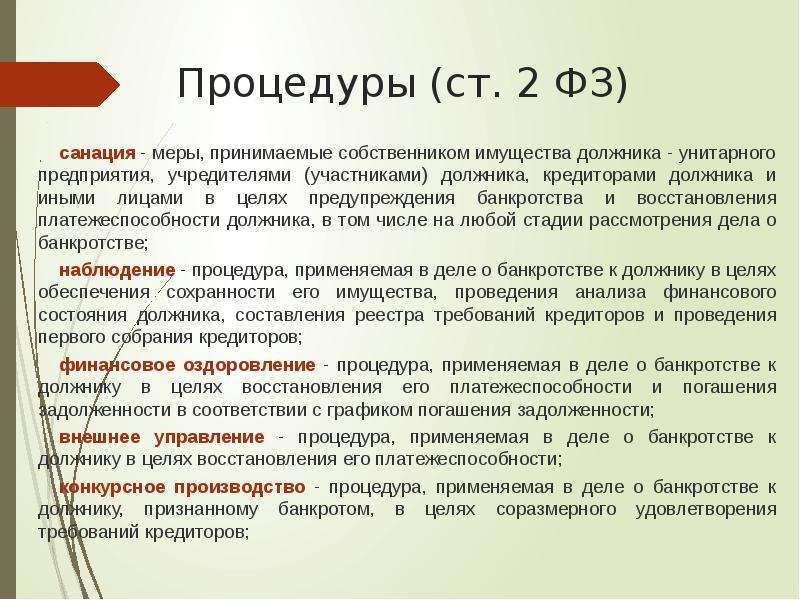

3. Восстановление платежеспособности должника.

Данный положительный момент имеет место только в том случае, если целью введения процедур банкротства является не ликвидация, а сохранение компании.

Процедура банкротства может иметь целью восстановление платежеспособности должника, если финансовые трудности носят временный характер и могут быть преодолены.

В процедуре банкротства (на стадиях финансового оздоровления и внешнего управления) существует возможность разработки эффективного плана по восстановлению платежеспособности и поэтапному выполнению должником всех обязательств перед имеющимися кредиторами.

Вместе с тем, «оздоровительные» банкротства в России редкость, так как чаще всего должника признают несостоятельным и реализуют его имущество в конкурсном производстве, а затем ликвидируют.

Негативные моменты в процедуре признания юридического лица несостоятельным (банкротом) для целей ликвидации:

1. Сложность и длительность процедуры.

Ликвидация в рамках банкротства является наиболее сложной и длительной из всех других возможных способов ликвидации. Продолжительность процедуры может достигать нескольких лет в зависимости от количества активов и пассивов компании-должника.

Кроме того, ввиду сложности процедуры банкротства и наличия множества различных действий, которые необходимо совершить для признания юридического лица банкротом, возникает необходимость в дополнительных юридических услугах, стоимость которых варьируется в зависимости от региона.

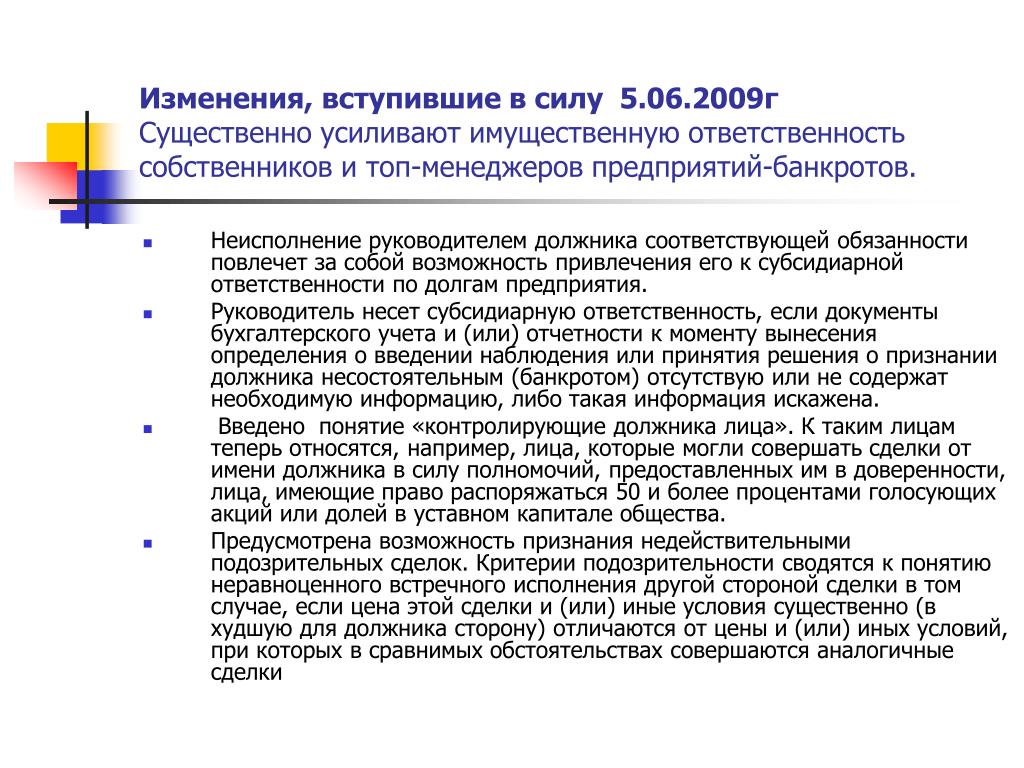

2. Возможность привлечения руководящих лиц к субсидиарной ответственности.

В процедуре банкротства пристальное внимание уделяется к руководству должника и его деятельности, в связи с чем, возникает опасность выявления нарушений, допущенных руководящими лицами (единоличный исполнительный орган, бухгалтер) в предыдущих периодах.

За выявленные нарушения, повлекшие несостоятельность должника или связанные с уклонением от погашения кредиторской задолженности, законодательством о банкротстве предусматривается возможность привлечения к субсидиарной ответственности виновных контролирующих лиц.

Кроме того, руководящие лица могут быть привлечены и к уголовной ответственности в случае преднамеренного и фиктивного банкротства.

3. Процедура банкротства осуществляется под руководством арбитражного управляющего, в связи с чем, должник утрачивает финансовую самостоятельность.

Объем полномочий арбитражного управляющего отличается в зависимости от стадии банкротства.

Так, на стадиях наблюдения и финансового оздоровления единоличные исполнительные органы сохраняют практически весь объем полномочий, но на стадиях внешнего управления и конкурсного производства руководящие органы отстраняются от управления и всем имуществом самостоятельно распоряжается управляющий, более того, управляющий обладает правом на оспаривание сделок, совершенных должником до инициирования процедуры банкротства.

Стоит подчеркнуть, что для ликвидации имеет значение только стадия конкурсного производства, поскольку определение суда о завершении конкурсного производства является основанием для внесения в ЕГРЮЛ записи о ликвидации должника.

В свою очередь, стадия конкурсного производства считается завершенной с даты внесения записи о ликвидации должника. Арбитражный суд, в соответствии со ст. 149 Закона о банкротстве, направляет в налоговый орган определение о завершении конкурсного производства, на основании которого налоговый орган в ЕГРЮЛ вносит запись.

В заключение обращаем внимание на еще один ключевой момент. При процедуре банкротства учредители и руководящие лица организации-банкрота (при не выявлении нарушений с их стороны) вправе продолжать заниматься предпринимательской деятельностью, в связи с чем, последние по существу освобождаются от убыточного бизнеса и вполне могут открывать новое юридическое лицо или регистрироваться в качестве индивидуальных предпринимателей.

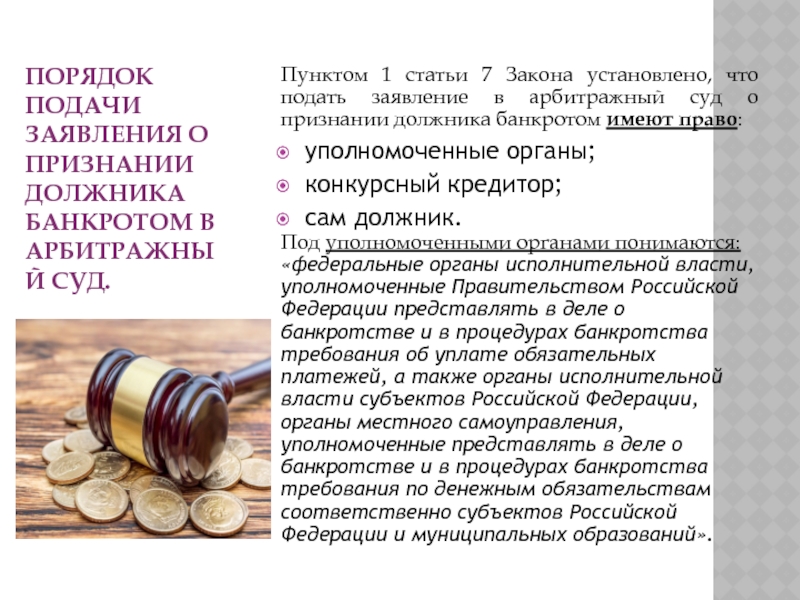

Комментарий к статье 7 Закона о банкротстве

Источник: Пункт 1 «Обзора судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве и применяемых в этих делах процедурах банкротства» (утв. Президиумом Верховного Суда РФ 20.12.2016) (ред. от 26.12.2018)

Президиумом Верховного Суда РФ 20.12.2016) (ред. от 26.12.2018)

1. В случае частичного погашения задолженности по обязательным платежам обоснованность заявления уполномоченного органа о признании должника несостоятельным (банкротом) проверяется судом исходя из общего размера требований, которые были указаны в заявлении при обращении в арбитражный суд, остались неудовлетворенными на момент рассмотрения этого заявления и в отношении которых ко дню судебного заседания приняты решения о взыскании задолженности.

В практике судов возник вопрос о том, может ли быть признано обоснованным заявление уполномоченного органа о признании должника несостоятельным (банкротом), если имевшаяся на момент обращения уполномоченного органа в суд задолженность по обязательным платежам частично погашена, часть требований уполномоченного органа осталась неудовлетворенной и в отношении этой части требований после возбуждения дела о банкротстве приняты решения о взыскании задолженности.

В силу пункта 3 статьи 6 и абзаца третьего пункта 2 статьи 7 Закона о банкротстве в случаях, когда взыскание задолженности по обязательным платежам осуществляется в бесспорном порядке, право на обращение в суд с заявлением о признании должника банкротом возникает у уполномоченного органа по истечении 30 дней со дня принятия соответствующим органом решения о взыскании задолженности за счет денежных средств либо решения о взыскании задолженности за счет иного имущества должника, если в силу установленного порядка решение о взыскании за счет денежных средств не принимается.

По обязательным платежам, подлежащим взысканию в судебном порядке, право на обращение с заявлением о признании должника банкротом возникает у уполномоченного органа по истечении 30 дней со дня вступления в силу соответствующего решения суда.

Кроме того, необходимо учитывать, что на основании абзаца второго пункта 1 статьи 29 Закона о банкротстве в целях проведения государственной политики по вопросам финансового оздоровления и банкротства Правительством Российской Федерации установлен специальный порядок подачи уполномоченным органом заявления о признании должника банкротом.

Право на подачу заявления о признании должника банкротом должно реализовываться уполномоченным органом в указанном порядке. Поэтому при проверке соблюдения срока, по истечении которого допускается обращение с заявлением о признании должника банкротом, надлежит руководствоваться также и нормами Положения о порядке предъявления требований по обязательствам перед Российской Федерацией в делах о банкротстве и в процедурах банкротства (далее — Положение о порядке предъявления требований), утвержденного постановлением N 257.

В соответствии с пунктом 2 Положения о порядке предъявления требований необходимым условием для направления заявления уполномоченного органа в суд является истечение 30 дней после направления судебному приставу — исполнителю постановления о взыскании налога (сбора) за счет имущества должника или соответствующего исполнительного документа.

Из содержания данных нормативных предписаний следует, что суд, разрешая вопрос о принятии к производству заявления уполномоченного органа о признании должника банкротом, проверяет, соблюдена ли уполномоченным органом на день подачи заявления установленная Законом о банкротстве и Положением о порядке предъявления требований совокупность условий, касающихся принятия решения о взыскании задолженности по обязательным платежам, ее передачи на взыскание в службу судебных приставов — исполнителей (в том числе по задолженности налоговых агентов в виде удержанных ими, но не перечисленных в бюджет сумм налогов).

При этом в силу пункта 6 статьи 41 Закона о банкротстве в заявлении уполномоченного органа отражаются сведения о задолженности по обязательным платежам, которая имеется у должника по данным уполномоченного органа, но в отношении которой на момент обращения в суд не приняты решения о взыскании за счет денежных средств и (или) иного имущества должника.

Следовательно, если заявление уполномоченного органа на момент обращения в суд отвечало требованиям абзаца третьего пункта 2 статьи 7 Закона о банкротстве и пункта 2 Положения о порядке предъявления требований и после подачи этого заявления должник частично погасил задолженность по обязательным платежам, определение о признании такого заявления обоснованным в отношении должника — юридического лица может быть вынесено и в том случае, когда оставшаяся непогашенной задолженность была указана в заявлении уполномоченного органа, ко дню судебного заседания она превышала минимальный размер, установленный пунктом 3 статьи 6 Закона о банкротстве, и решение о ее взыскании вынесено к этому дню. В таком случае для признания заявления уполномоченного органа обоснованным просрочка в исполнении обязанности по уплате обязательных платежей ко дню проведения судебного заседания должна составлять не менее трех месяцев (пункт 2 статьи 3 Закона о банкротстве), а соблюдение сроков, предусмотренных абзацем третьим пункта 2 статьи 7 Закона о банкротстве и пунктом 2 Положения о порядке предъявления требований, не требуется.

Источник: пункт 1 Постановления Пленума ВАС РФ от 22.06.2012 N 35 (ред. от 21.12.2017) «О некоторых процессуальных вопросах, связанных с рассмотрением дел о банкротстве»

1. Исходя из абзаца первого пункта 2 статьи 7 и пункта 3 статьи 40 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве, Закон), а также части 1 статьи 180 Арбитражного процессуального кодекса Российской Федерации от 24.07.2002 N 95-ФЗ (далее — АПК РФ) к заявлению кредитора о признании должника банкротом, основанному на судебном акте арбитражного суда, должны быть приложены:

1) заверенная судом копия решения арбитражного суда об удовлетворении иска с отметкой о вступлении его в законную силу либо заверенная кредитором копия решения, распечатанная из картотеки арбитражных дел на сайте Высшего Арбитражного Суда Российской Федерации; при отсутствии отметки о вступлении решения в законную силу — также заверенная судом копия постановления арбитражного суда апелляционной или кассационной инстанции (либо его резолютивной части) об оставлении решения арбитражного суда первой инстанции без изменения либо заверенная кредитором копия постановления, распечатанная из картотеки арбитражных дел на сайте Высшего Арбитражного Суда Российской Федерации, или

2) заверенная судом копия постановления арбитражного суда апелляционной или кассационной инстанции (либо его резолютивной части) об удовлетворении иска либо заверенная кредитором копия постановления, распечатанная из картотеки арбитражных дел на сайте Высшего Арбитражного Суда Российской Федерации.

Источник: пункт 64 Постановление Пленума ВАС РФ от 15.12.2004 N 29 (ред. от 21.12.2017) «О некоторых вопросах практики применения Федерального закона «О несостоятельности (банкротстве)»

Правила о банкротстве отсутствующего должника являются специальными по отношению к общим правилам Закона о банкротстве, касающимся возбуждения производства по делу о несостоятельности, в частности в отношении заявления конкурсного кредитора или уполномоченного органа. При принятии заявления конкурсного кредитора или уполномоченного органа о банкротстве отсутствующего должника правила пунктов 2 и 3 статьи 6, пункта 2 статьи 7, пункта 2 статьи 41 Закона не применяются.

Источник: Определение N 306-ЭС16-3611

1. По смыслу абзаца второго п. 2 ст. 7 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)», кредитор вправе инициировать процедуру несостоятельности должника без представления в суд, рассматривающий дело о банкротстве, вступившего в законную силу судебного акта, если его требование возникло в связи с реализацией специальной правоспособности кредитной организации, в том числе в случае, когда такой кредитор не имеет статуса кредитной организации.

После приобретения у банка права требования к обществу, возникшего из кредитного договора, компания обратилась в арбитражный суд с заявлением о признании общества банкротом, введении процедуры наблюдения, включении ее требований в третью очередь реестра требований кредиторов и об утверждении временного управляющего.

Определением суда первой инстанции, оставленным без изменения постановлениями суда апелляционной инстанции и арбитражного суда округа, во введении наблюдения в отношении общества отказано, заявление компании оставлено без рассмотрения. Суды указали на то, что компанией не соблюдены положения п. 2 ст. 7 и п. 2 ст. 39 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве), поскольку вопрос о наличии у общества задолженности перед компанией не являлся предметом рассмотрения суда. Суды также пришли к выводу об отсутствии у компании прав, предусмотренных абзацем вторым п. 2 и п. 2.1 ст. 7 Закона о банкротстве, поскольку она не обладает статусом кредитной организации.

Судебная коллегия Верховного Суда Российской Федерации отменила названные судебные акты и направила дело на новое рассмотрение в суд первой инстанции по следующим основаниям.

По смыслу абзаца второго п. 2 ст. 7 Закона о банкротстве кредитные организации вправе инициировать процедуру несостоятельности своего контрагента без представления в суд, рассматривающий дело о банкротстве, вступившего в законную силу судебного акта о взыскании долга в общеисковом порядке.

В качестве критерия, допускающего возбуждение дела о банкротстве подобным способом, должен рассматриваться не сам статус кредитной организации, обращающейся с соответствующим заявлением, а реализуемая ею деятельность по осуществлению банковских операций на основании специального разрешения (лицензии) Банка России (абзац первый ст. 1 Федерального закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности»).

Отличительная особенность предъявляемых кредитными организациями требований состоит в том, что эти требования, как правило, подтверждаются стандартными средствами доказывания, в связи с чем процесс доказывания их наличия и размера носит упрощенный характер.

Таким образом, в порядке, предусмотренном абзацем вторым п. 2 ст. 7 Закона о банкротстве, могут быть предъявлены требования, возникшие в связи с реализацией специальной правоспособности кредитной организации, и связанные с ними требования, например, возникшие из обеспечительных сделок.

По смыслу п. 1 ст. 819 ГК РФ, требования из кредитного договора являются требованиями, возникновение которых связано с реализацией специальной правоспособности кредитной организации.

Поскольку согласно п. 1 ст. 384 ГК РФ к цессионарию переходят права цедента в том объеме и на тех условиях, которые существовали к моменту перехода права, у судов отсутствовали основания для отказа в удовлетворении заявления компании лишь по тому основанию, что она не является кредитной организацией.

Источник: Пункт 4. Постановление Пленума ВАС РФ от 23.07.2009 N 60 (ред. от 20.12.2016) «О некоторых вопросах, связанных с принятием Федерального закона от 30.12.2008 N 296-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)»

В силу абзаца первого пункта 2 статьи 7 Закона право на обращение в суд с заявлением о признании должника банкротом возникает у кредитора по денежному обязательству с даты вступления в законную силу решения суда, арбитражного суда или третейского суда о взыскании с должника денежных средств.

Законом N 296-ФЗ исключена обязанность кредитора по денежному обязательству по предъявлению исполнительного документа к исполнению в службу судебных приставов и направлению его копии должнику, исполнение которой являлось условием для обращения с заявлением о признании должника банкротом. В связи с этим пункт 3 статьи 40 Закона не содержит требования о приложении кредитором к указанному заявлению доказательств направления исполнительного документа в службу судебных приставов и его копии должнику либо доказательств неисполнения в принудительном порядке решения суда. Соответственно, отсутствие таких доказательств не может служить основанием для оставления без движения и возвращения такого заявления.

Применяя абзац первый пункта 3 статьи 6 и абзац первый пункта 2 статьи 7 Закона, судам следует иметь в виду, что для возбуждения производства по делу о банкротстве требования, подтвержденные решением третейского суда, принимаются во внимание только в том случае, если имеется вступившее в законную силу определение арбитражного суда или суда общей юрисдикции о выдаче исполнительного листа на принудительное исполнение этого решения, в связи с чем на основании пункта 3 статьи 40 Закона такое определение должно быть приложено к заявлению кредитора.

Данное правило не распространяется на порядок предъявления требований в деле о банкротстве в соответствии со статьями 71 и 100 Закона. В этом случае для требования, подтвержденного решением третейского суда, не требуется обязательного наличия определения о выдаче исполнительного листа на принудительное исполнение этого решения. При предъявлении такого требования против него может быть выдвинуто только возражение о наличии оснований для отказа в выдаче исполнительного листа на принудительное исполнение решения третейского суда, предусмотренных статьей 239 АПК РФ или статьей 426 Гражданского процессуального кодекса Российской Федерации. Если наличие таких оснований будет доказано, то рассмотрение указанного требования осуществляется судом по общим правилам как требования, не подтвержденного решением третейского суда.

Если требование заявителя подтверждено вступившим в законную силу определением арбитражного суда или суда общей юрисдикции об утверждении мирового соглашения, то, рассматривая вопрос о принятии такого заявления, судам необходимо проверять, имеется ли с учетом сроков исполнения обязательств, определенных мировым соглашением, такое предусмотренное пунктом 2 статьи 33 Закона условие, как неисполнение обязательств в течение трех месяцев с даты, когда они должны были быть исполнены, и при отсутствии такого условия отказывать на основании абзаца второго статьи 43 Закона в принятии заявления.

Источник: «Обзор судебной практики Верховного Суда Российской Федерации N 2 (2016)»

(утв. Президиумом Верховного Суда РФ 06.07.2016)

Применение положений законодательства о банкротстве

ВОПРОС 1. Вправе ли уполномоченный орган обратиться в арбитражный суд с заявлением о признании банкротом лица, не перечислившего в бюджет суммы налога на доходы физических лиц, которые были удержаны при выплате выходных пособий и (или) заработной платы?

ОТВЕТ. Пункт 1 ст. 7, п. 1 ст. 11 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (в редакции Федерального закона от 29 июня 2015 г. N 186-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»; далее — Закон о банкротстве) наделяет правом на обращение в арбитражный суд с заявлением о признании должника банкротом самого должника, его конкурсных кредиторов, уполномоченный орган, а также работников (бывших работников) должника, имеющих непогашенные требования по выплате выходных пособий и (или) по оплате труда.

Поскольку уплата налога на доходы физических лиц производится за счет средств, причитающихся гражданам (п. 9 ст. 226 НК РФ), и при удержании сумм этого налога должник распоряжается, в частности, частью вознаграждения за труд, уполномоченный орган применительно к положениям п. 1 ст. 7 Закона о банкротстве вправе обратиться в арбитражный суд с заявлением о признании банкротом лица, не перечислившего в бюджет суммы налога, которые были удержаны им при выплате не освобожденных от налогообложения выходных пособий и (или) заработной платы.

Такие требования, возникшие до возбуждения дела о банкротстве, следуют судьбе требований работников (бывших работников): они включаются в реестр требований кредиторов и подлежат удовлетворению за счет конкурсной массы в рамках второй очереди осуществления расчетов с кредиторами на основании п. 6 ст. 16 и п. 4 ст. 134 Закона о банкротстве. Указанные требования не предоставляют права голоса на собрании кредиторов (п. 1 ст. 12 Закона о банкротстве).

Источник: Пункт 7 Постановление Пленума Верховного Суда РФ от 13. 10.2015 N 45

10.2015 N 45

«О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан»

В отличие от общих правил, предусмотренных пунктом 2.1 статьи 7 и пунктом 4 статьи 37 Закона о банкротстве, при обращении с заявлением о признании гражданина банкротом на основании статей 213.3, 213.4 и 213.5 Закона необходимость предварительного опубликования заявителем (в том числе кредитной организацией) уведомления о намерении подать такое заявление отсутствует.

Источник: Постановление Восемнадцатого арбитражного апелляционного суда от 31.08.2016 N 18АП-9360/2016 по делу N А07-28732/2015

Суд отклонил довод о недостаточности суммы для определения признаков банкротства. Как разъяснил суд, норма пункта 2 статьи 4 Закона о банкротстве не исключает из размера денежных обязательств, учитываемых для целей определения наличия признаков банкротства, обязательства по выплате заработной платы, что согласуется с положениями статьи 7 Закона о банкротстве, устанавливающей право для бывшего работника обратиться в суд с заявлением о признании должника банкротом.

Что делать, если признали банкротом, а банк продолжает взыскание задолженности в 2021?

Автор

Владислав Квитченко

Отредактировано

21 января 2021

Просмотров

4 195

Любой банк весьма неохотно делится финансами с посторонними. Особенно с задолжавшими ему заемщиками. Нередко бывает, что даже когда должника признали банкротом, кредитор надеется забрать у него средства, недополученные в ходе банкротства и процедуры реализации имущества. Но если банк списал деньги со счета гражданина после признания последнего банкротом, это уже прямое нарушение законодательства. С такими действиями заемщику можно и нужно бороться.

Рассмотрим, в каких случаях должник рискует остаться с долгами после банкротства, и что делать, если банк неправомерно решил взыскать деньги после признания финансовой несостоятельности.

Какие долги списывают при банкротстве?

Когда гражданин официально признается банкротом – все долговые обязательства закрываются, даже если они погашены не полностью.

Итогом процедуры становятся списание с банкрота следующих типов задолженностей:

- всех неудовлетворенных в ходе процедуры требований кредиторов, состоящих в реестре;

- непогашенных задолженностей перед зареестровыми кредиторами — теми, кто предъявил свои требования во время банкротства гражданина;

- долги перед кредиторами, о которых не заявили на любом из этапов банкротства.

Даже если в ходе процедуры признания гражданина финансово несостоятельным кто-то из кредиторов не заявил о своих требованиях – он теряет шансы на взыскание с должника средств в счет оплаты задолженности, после того, как завершена процедура реализации имущества.

Если задолженность была просужена и ей плотно занимались судебные приставы, то после банкротства она будет списана. Повторные иски по ним кредитор подать уже не сможет, а если и подаст, то должник легко оспорит их в суде.

Повторные иски по ним кредитор подать уже не сможет, а если и подаст, то должник легко оспорит их в суде.

Поможем списать ваши долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Какие долги могут предъявить после банкротства?

Стоит понимать, что даже если гражданин был признан банкротом, от абсолютно всех задолженностей его это не спасет. В соответствии со ст. 213.28 Закона о банкротстве, банкрота не освобождают от обязательств в следующих случаях:

- если кредитор не знал и не мог знать о банкротстве физлица, поэтому не смог выставить свои требования — обычно это применяется к кредиторам-физическим лицам;

- если банкротство гражданина было объявлено преднамеренным или фиктивным;

- если банкротом была указана заведомо ложная информация о составе имущества и материальном положении;

- если в ходе банкротства были выявлены явные признаки недобропорядочности заемщика: уклонение от уплаты кредитов, получение займов с предоставлением поддельных документов и ложных сведений;

- если должником заключались сделки с целью сокрытия имущества, признанные впоследствии недействительными.

Также, в ходе банкротства суд спишет кредитные долги и ряд прочих долговых обязательств, но не:

- задолженности по алиментам;

- долги по заработной плате наемным работникам;

- взыскания, принявшие форму административного или уголовного наказания;

- платежи по возмещению имущественного вреда и вреда здоровью;

- прочие задолженности, непосредственно затрагивающие личность кредитора;

- субсидиарные задолженности.

Указанные типы долгов не подлежат списанию при объявлении финансовой несостоятельности гражданина. Конечно, на момент проведения всех судебных процедур взыскание по этим задолженностям будет приостановлено. Но когда будет опубликовано определение суда о завершении процедуры банкротства и списании кредитных долгов, приставы вновь за вас возьмутся. А значит, вас ожидают повторы блокировки счетов, списания с них денег, повторные направления исполнительного листа работодателю.

Что делать, если банк списывает деньги после банкротства?

Итак, рассмотрим конкретную ситуацию: официально вы банкрот, но банк списал деньги с вашего счета или карточки. Что делать в этом случае?

Что делать в этом случае?

Последовательность ваших действий проста:

- Берем выписку со счета. Взять ее можно как в ближайшем отделении банка, так и сформировать онлайн через личный кабинет пользователя онлайн-банкинга.

- Затем нужно посмотреть, куда конкретно ушли деньги: обычно это указывается в графе «Назначение платежа».

- Далее действия напрямую зависят от причины списания.

Если причиной стало возбужденное судебными приставами исполнительное производство по задолженностям, не подлежащим списанию при банкротстве, то сделать вы, в принципе, ничего и не сможете. Рабочих способов, как избежать уплаты таких долгов нет: если только вы не сможете договориться с взыскателем об отсрочке или рассрочке долга.

Если же деньги с вашей карты банк списал по кредиту, который был закрыт в ходе признания вас банкротом, то вам нужно:

- Подать в банк письменную претензию, в которой потребовать незамедлительного возврата списанных средств. Претензию вы можете подать лично или направить по почте: в первом случае рекомендуется взять с собой два экземпляра, чтобы на одном представитель банка расписался в получении.

- К претензии приложите копию определения суда о списании кредитных задолженностей.

- Если в течение 30 дней банк вам не ответит на претензию, то подайте жалобу в Прокуратуру РФ, ФАС, Центробанк или Роспотребнадзор.

Помните! Если банки продолжают взыскание по списанным через банкротство долгам, то тем самым они нарушают п. 2 ст. 52 Закона о банкротстве. Вне зависимости от причины повторного взыскания, наказание за нарушение законодательства может быть для банка весьма суровым: начиная от многочисленных проверок, заканчивая серьезными штрафами.

Узнать больше о том, как списать долги по кредитам через суд и получить профессиональную помощь в спорах с кредиторами вы можете, обратившись к нашим юристам.

Задайте интересующий вас вопрос по телефону, либо воспользовавшись формой онлайн-связи.

Поможем списать ваши долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Видео по теме

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

банкротства | Wex | Закон США

Вообще говоря, несостоятельность относится к ситуациям, когда должник не может выплатить свои долги. Например, проблемная компания может стать неплатежеспособной, если она не может вовремя погасить задолженность кредиторам, что часто приводит к подаче заявления о банкротстве. Тем не менее юридическое определение несостоятельности является сложным и ситуативным. «Значение слова« неплатежеспособность », — как отметил один из техасских судов в деле Parkway / Lamar Partners, LP против Tom Thumb Stores, Inc., — определенно не определено и не всегда используется в том же смысле, но его определение зависит от скорее на бизнес или фактическую ситуацию, к которой применяется этот термин.«Диагностика платежеспособности часто варьируется в зависимости от применяемого теста на платежеспособность; платежеспособность по одному критерию не означает платежеспособность по другому, и наоборот, потому что они измеряют разные вещи. Важно использовать соответствующее определение несостоятельности в зависимости от контекста, поскольку платежеспособные фирмы могут делать то, что не могут делать неплатежеспособные фирмы, например выплачивать дивиденды. Таким образом, проверка платежеспособности является важной разделительной чертой в корпоративном праве и законодательстве о банкротстве.

Тем не менее юридическое определение несостоятельности является сложным и ситуативным. «Значение слова« неплатежеспособность », — как отметил один из техасских судов в деле Parkway / Lamar Partners, LP против Tom Thumb Stores, Inc., — определенно не определено и не всегда используется в том же смысле, но его определение зависит от скорее на бизнес или фактическую ситуацию, к которой применяется этот термин.«Диагностика платежеспособности часто варьируется в зависимости от применяемого теста на платежеспособность; платежеспособность по одному критерию не означает платежеспособность по другому, и наоборот, потому что они измеряют разные вещи. Важно использовать соответствующее определение несостоятельности в зависимости от контекста, поскольку платежеспособные фирмы могут делать то, что не могут делать неплатежеспособные фирмы, например выплачивать дивиденды. Таким образом, проверка платежеспособности является важной разделительной чертой в корпоративном праве и законодательстве о банкротстве.

Определение несостоятельности, как известно, сложно дать определение и часто приводит к судебным разбирательствам.Канцлерский суд Делавэра отметил в Prod. Res. Группа, L.L.C. v. NCT Group, Inc., что «не всегда легко определить, соответствует ли компания тесту на платежеспособность». На практике юристы могут тратить больше времени на судебные разбирательства по определению несостоятельности, чем на рассмотрение вопроса о платежеспособности данной фирмы. В известном трактате о банкротстве отмечается, что судебные разбирательства о значении несостоятельности «порождают грозный и, на первый взгляд, не всегда последовательный поток судебных решений».

В США существует два основных определения несостоятельности: первое, балансовая несостоятельность, происходит, когда обязательства должника превышают его активы.Во-вторых, несостоятельность, связанная с денежным потоком, возникает, когда должник не может выплатить свои долги по мере их погашения из-за отсутствия финансовой ликвидности у должника, но не из-за отсутствия у него активов.

Бухгалтерский баланс

При проверке баланса спрашивается, превышают ли активы фирмы ее обязательства. Кодекс о банкротстве определяет «неплатежеспособность» как «такое финансовое состояние, при котором сумма долгов такого юридического лица превышает сумму всего имущества такого юридического лица по справедливой оценке». Следовательно, в соответствии с Кодексом о банкротстве несостоятельность является «по сути проверкой баланса.«Должник является неплатежеспособным, если обязательства должника превышают его активы, за исключением стоимости преференций, мошеннических переводов и льгот; в этой ситуации у должника отрицательные чистые активы. Как точно указано в Пятом судебном округе в деле Langham, Langston & Burnett v. Blanchard, «[один] он является неплатежеспособным в соответствии с законом о [банкротстве], когда его активы, если они конвертируются в наличные, на справедливой, а не принудительной продаже не будут платить [его долги ] ».

Определение «несостоятельного» зависит от того, является ли должник корпорацией, товариществом или муниципалитетом. Даже в этом случае стандартный тест на несостоятельность, с помощью которого определяется «справедливая стоимость» предприятия, представляет собой сумму его активов и обязательств. Распространенный метод расчета справедливой стоимости активов и обязательств состоит в том, чтобы определить, какую цену в денежной форме заплатит гипотетический желающий покупатель, а гипотетический согласный продавец согласится на продажу собственности в разумные сроки. Этот метод называется оценкой по справедливой рыночной стоимости. Второй контур отмечен в In re Roblin Indus. Inc., «[f] стоимость воздуха в контексте непрерывной деятельности [i.е., предполагая, что фирма продолжит свою деятельность и будет генерировать денежный поток от своей деятельности], определяется справедливой рыночной ценой активов должника, которые могут быть получены при разумной продаже в течение разумного периода времени для выплаты долгов должника долги ». Когда фирма оценивается как действующая, рыночная стоимость обычно включает «нематериальные активы, такие как отношения с клиентами и поставщиками, а также название, профиль и репутацию бизнеса».

Даже в этом случае стандартный тест на несостоятельность, с помощью которого определяется «справедливая стоимость» предприятия, представляет собой сумму его активов и обязательств. Распространенный метод расчета справедливой стоимости активов и обязательств состоит в том, чтобы определить, какую цену в денежной форме заплатит гипотетический желающий покупатель, а гипотетический согласный продавец согласится на продажу собственности в разумные сроки. Этот метод называется оценкой по справедливой рыночной стоимости. Второй контур отмечен в In re Roblin Indus. Inc., «[f] стоимость воздуха в контексте непрерывной деятельности [i.е., предполагая, что фирма продолжит свою деятельность и будет генерировать денежный поток от своей деятельности], определяется справедливой рыночной ценой активов должника, которые могут быть получены при разумной продаже в течение разумного периода времени для выплаты долгов должника долги ». Когда фирма оценивается как действующая, рыночная стоимость обычно включает «нематериальные активы, такие как отношения с клиентами и поставщиками, а также название, профиль и репутацию бизнеса».

Напротив, в случае ликвидации, как в деле Ламара Хэддокса, Пятый округ точно отметил, что справедливая стоимость ликвидируемого имущества определяется путем «оценки того, что активы должника будут реализованы, если будут проданы разумным образом в текущие рыночные условия », а не произвольной балансовой стоимостью активов.Здесь «справедливая стоимость» эквивалентна справедливой рыночной стоимости на момент передачи. Еще один спорный вопрос — оценка активов при ликвидации. Поскольку скорость продажи влияет на покупную цену активов, справедливая рыночная стоимость ликвидируемых активов фирмы зависит, помимо других факторов, от времени продажи. В целом суды избегают предположения о том, что активы ликвидируются на аукционах с закрытой продажей, поскольку такие аукционы не максимизируют стоимость.

Седьмой округ в In re Taxman Clothing Co., Inc. дает полезный пример такого мышления. Основной проблемой была правильная оценка запасов швейной компании. На аукционе товарно-материальные запасы были ликвидированы за 110 000 долларов, но имелись веские доказательства того, что эти запасы выручили бы 215 000 долларов, если бы они были проданы на постоянной основе. Суд выбрал последнее значение для целей платежеспособности, поскольку суд пришел к выводу, что надлежащая стоимость запасов фирмы была прибылью, которую она могла получить от продажи в ходе обычной деятельности, а не стоимостью, полученной в результате быстрой и жесткой ликвидации.В любом случае суды должны уравновесить конкурирующие опасения при определении «разумного срока» для ликвидации активов. Существует, как отмечалось в Третьем округе, «желание максимизировать сумму в долларах от продаваемых активов», с одной стороны, и «желание быстро продать активы, чтобы удовлетворить требования кредиторов раньше, чем позже. ,» с другой.

Суд выбрал последнее значение для целей платежеспособности, поскольку суд пришел к выводу, что надлежащая стоимость запасов фирмы была прибылью, которую она могла получить от продажи в ходе обычной деятельности, а не стоимостью, полученной в результате быстрой и жесткой ликвидации.В любом случае суды должны уравновесить конкурирующие опасения при определении «разумного срока» для ликвидации активов. Существует, как отмечалось в Третьем округе, «желание максимизировать сумму в долларах от продаваемых активов», с одной стороны, и «желание быстро продать активы, чтобы удовлетворить требования кредиторов раньше, чем позже. ,» с другой.

Выбор между оценкой фирмы, находящейся в стадии ликвидации, или оценкой как действующего предприятия труден, потому что большинство фирм на дату проверки находятся «на полпути между преуспевающим действующим предприятием и мертвым предприятием.Тем не менее, суды, как правило, выбирают стандарт непрерывности деятельности, когда фирма работает на дату оценки и выплачивает свои долги. In In re DAK Indus. Inc., суд по делам о банкротстве постановил, что DAK, фирма-должник, продолжала свою деятельность на дату оценки, поскольку DAK продолжала вести бизнес под защитой главы 11 более двух лет.

In In re DAK Indus. Inc., суд по делам о банкротстве постановил, что DAK, фирма-должник, продолжала свою деятельность на дату оценки, поскольку DAK продолжала вести бизнес под защитой главы 11 более двух лет.

Несостоятельность денежных потоков

Несостоятельность по «денежному потоку» также известна как несостоятельность по справедливости или тест на «платежеспособность». Суд Огайо заявил в суде Cellar Lumber Co.v. Холли, что несостоятельность денежных потоков — это «неспособность выплатить долги при наступлении срока их погашения в ходе обычной деятельности». Это «более широкое понятие [чем платежеспособность баланса], исходящее от торговцев или трейдеров». В соответствии с Единым Законом о мошеннических переводах (§ 6) неплатежеспособность денежных потоков определяется путем выяснения того, «намерен ли или полагает ли должник, что у него возникнут долги, превышающие его способность платить по мере их наступления». В то время как UCC включает в свое определение «неплатежеспособного» «неспособность выплатить долги при наступлении срока их погашения. «Несостоятельность по своему характеру — это испытание на будущее. Фирма должна доказать, что она способна выплатить как текущие, так и перспективные долговые обязательства. Тест, в котором учитывается только историческая способность фирмы расплачиваться по своим долгам, будет совершенно неэффективным в сдерживании действий, разрушающих кредитоспособность. Более того, фирмы могут быть неплатежеспособными, но достаточно ликвидными, чтобы платить кредиторам. Например, в деле Анджело, Гордон и Ко. Л.П. против Allied Riser Commc’ns Corp. корпорация-должник, будучи неплатежеспособной, ликвидировала все свои активы и имела достаточно денежных средств для погашения своих текущих обязательств.

«Несостоятельность по своему характеру — это испытание на будущее. Фирма должна доказать, что она способна выплатить как текущие, так и перспективные долговые обязательства. Тест, в котором учитывается только историческая способность фирмы расплачиваться по своим долгам, будет совершенно неэффективным в сдерживании действий, разрушающих кредитоспособность. Более того, фирмы могут быть неплатежеспособными, но достаточно ликвидными, чтобы платить кредиторам. Например, в деле Анджело, Гордон и Ко. Л.П. против Allied Riser Commc’ns Corp. корпорация-должник, будучи неплатежеспособной, ликвидировала все свои активы и имела достаточно денежных средств для погашения своих текущих обязательств.

Кроме того, платежеспособность фирмы не эквивалентна ожидаемому денежному потоку фирмы или общей сумме ее возможных денежных потоков, измеряемых их вероятностями. Иначе. У фирмы может быть большой ожидаемый денежный поток, но очень малая вероятность погашения своих счетов. Вот пример. Предположим, что у фирмы A есть предполагаемый платеж по долгу в размере 1000 долларов, но у нее нет текущей способности выплатить долг. Однако у фирмы А есть 25% шанс получить 10 000 долларов до даты погашения, но 75% шанс получить 0 долларов.Соответственно, существует 75% -ная вероятность того, что фирма A не выплатит свой долг при наступлении срока его погашения, потому что существует 75% -ная вероятность того, что у фирмы A будет 0 долларов в момент наступления срока погашения. Но существует 25% вероятность того, что фирма А выплатит свой долг в 1000 долларов. Если это произойдет и фирма А выплатит свой долг в 1000 долларов с помощью ожидаемого платежа в размере 10 000 долларов, ожидаемый денежный поток составит 2500 долларов, потому что 25% от 10 000 плюс 75% от 0 равняются 2500 долларам. Этот пример показывает, что ожидаемый денежный поток фирмы может быть выше, чем ее долг, несмотря на очень высокую вероятность того, что она не сможет выплатить свой долг в срок.

Однако у фирмы А есть 25% шанс получить 10 000 долларов до даты погашения, но 75% шанс получить 0 долларов.Соответственно, существует 75% -ная вероятность того, что фирма A не выплатит свой долг при наступлении срока его погашения, потому что существует 75% -ная вероятность того, что у фирмы A будет 0 долларов в момент наступления срока погашения. Но существует 25% вероятность того, что фирма А выплатит свой долг в 1000 долларов. Если это произойдет и фирма А выплатит свой долг в 1000 долларов с помощью ожидаемого платежа в размере 10 000 долларов, ожидаемый денежный поток составит 2500 долларов, потому что 25% от 10 000 плюс 75% от 0 равняются 2500 долларам. Этот пример показывает, что ожидаемый денежный поток фирмы может быть выше, чем ее долг, несмотря на очень высокую вероятность того, что она не сможет выплатить свой долг в срок.

Несостоятельность в соответствии с Единым торговым кодексом

Единый торговый кодекс также дает определение несостоятельности. § 1-201 (23) UCC включает в себя не только тест Кодекса о банкротстве, но и два «теста справедливости» на несостоятельность. «Лицо» — которое «включает в себя физическое лицо или организацию» согласно § 1-201 (30) — может быть неплатежеспособным, если: человек «либо прекратил платить свои долги в ходе обычной деятельности, либо не может выплатить свои долги. по мере наступления срока их погашения или неплатежеспособности в соответствии с федеральным законом о банкротстве.В официальном комментарии 23 UCC к § 1-201 отмечается, что эти три определения несостоятельности «явно созданы как альтернативные тесты и к ним следует подходить с коммерческой точки зрения».

«Лицо» — которое «включает в себя физическое лицо или организацию» согласно § 1-201 (30) — может быть неплатежеспособным, если: человек «либо прекратил платить свои долги в ходе обычной деятельности, либо не может выплатить свои долги. по мере наступления срока их погашения или неплатежеспособности в соответствии с федеральным законом о банкротстве.В официальном комментарии 23 UCC к § 1-201 отмечается, что эти три определения несостоятельности «явно созданы как альтернативные тесты и к ним следует подходить с коммерческой точки зрения».

Последствия несостоятельности

Последствия несостоятельности значительны для фирм, их кредиторов и акционеров. В качестве общей цели законодательство о несостоятельности направлено на защиту интересов кредиторов путем предотвращения многих безвозмездных переводов активов или потенциально причиняющей ущерб кредиторам деятельности фирмы-должника.Излишне всеобъемлющий тест на неплатежеспособность нанесет ущерб стоимости фирмы из-за уменьшения предпринимательских инвестиций и ограничения других форм привлечения капитала. Точно так же недостаточный охват теста нанесет ущерб кредиторам, которые останутся с небольшими выплатами; заемщик мог ограбить фирму ее активы путем безвозмездных переводов, выкупа с чрезмерно высокой долей заемных средств, огромных зарплат и бонусов и тому подобного.

Точно так же недостаточный охват теста нанесет ущерб кредиторам, которые останутся с небольшими выплатами; заемщик мог ограбить фирму ее активы путем безвозмездных переводов, выкупа с чрезмерно высокой долей заемных средств, огромных зарплат и бонусов и тому подобного.

Таким образом, несостоятельность имеет практическое значение в различных производствах.Начнем с того, что платежи неплатежеспособной фирмы кредиторам до подачи заявления о банкротстве могут быть аннулированы в соответствии с разделом 547 Раздела 11. Согласно законам штата и федеральному закону о мошеннических переводах, платежеспособность также определяет, какие операции могут быть оспорены, если они не имеют «справедливого возмещения» или « разумно эквивалентная стоимость ». А в законе о банкротстве (раздел 1102 (а) (1)) платежеспособность определяет, имеют ли акционеры право формировать комитет акционеров в ходе процедуры банкротства.

«Банкротство против несостоятельности»

Различие между терминами «банкротство» и «несостоятельность» является важным. Несостоятельность не приравнивается к банкротству. Банкротство — это юридическое признание, которое устанавливает судебный надзор за финансовыми делами должника. В современном законодательстве несостоятельность часто является необходимым, но не достаточным условием банкротства. В качестве «фактического определения» в суде по делам о банкротстве истец несет «окончательное бремя убеждения» по установлению статуса несостоятельности должника. Первое судебное разбирательство в деле Consove v. Cohen постановило, что в обстоятельствах, когда неаудированная финансовая отчетность является наилучшим доступным доказательством несостоятельности должника, они являются приемлемыми, и проверка фактов должна была оценить точность такой финансовой отчетности должника. .Точно так же Пятый судебный округ постановил в деле Erstmark Capital Corp., что «хотя балансы сами по себе могут быть недостаточными доказательствами для подтверждения вывода о несостоятельности, они могут в некоторых обстоятельствах предоставить компетентные доказательства, из которых можно сделать выводы о несостоятельности должника. может быть нарисован ».

Несостоятельность не приравнивается к банкротству. Банкротство — это юридическое признание, которое устанавливает судебный надзор за финансовыми делами должника. В современном законодательстве несостоятельность часто является необходимым, но не достаточным условием банкротства. В качестве «фактического определения» в суде по делам о банкротстве истец несет «окончательное бремя убеждения» по установлению статуса несостоятельности должника. Первое судебное разбирательство в деле Consove v. Cohen постановило, что в обстоятельствах, когда неаудированная финансовая отчетность является наилучшим доступным доказательством несостоятельности должника, они являются приемлемыми, и проверка фактов должна была оценить точность такой финансовой отчетности должника. .Точно так же Пятый судебный округ постановил в деле Erstmark Capital Corp., что «хотя балансы сами по себе могут быть недостаточными доказательствами для подтверждения вывода о несостоятельности, они могут в некоторых обстоятельствах предоставить компетентные доказательства, из которых можно сделать выводы о несостоятельности должника. может быть нарисован ».

Несостоятельные страны

Подобно компаниям и частным лицам, страны могут испытывать финансовые затруднения и не возвращать свои долги. Когда страна является должником, несостоятельность возникает, когда страна не выполняет своих обязательств по суверенному долгу или не выплачивает проценты по своим казначейским обязательствам, независимо от платежеспособности страны.Такие страны, как Аргентина, Греция и Ливан, недавно объявили дефолт по своим долгам и столкнулись с кризисом несостоятельности.

Однако, когда государство становится неплатежеспособным, средства правовой защиты для должников и кредиторов существенно различаются. Из-за суверенного иммунитета не существует юридически и политически признанного процесса реструктуризации долга обанкротившихся суверенных государств. Заявление Александра Гамильтона в «Федералисте 81» остается верным и сегодня: «Контракты между нацией и отдельными людьми являются обязательными только для совести суверена и не претендуют на принудительную силу. Они не дают права действовать независимо от суверенной воли ». Как суверены, правительства контролируют свои собственные дела и поэтому не могут быть обязаны выплатить свои долги. В свою очередь, кредиторы не имеют четко определенных прав на активы государства. Тем не менее неплатежеспособные правительства сильно заинтересованы в выплате своих долговых обязательств. Ибо страна, которая не может выплатить свои долги, также будет изо всех сил пытаться занять деньги в будущем; доступ к кредитным рынкам будет серьезно ограничен осторожными инвесторами.

Они не дают права действовать независимо от суверенной воли ». Как суверены, правительства контролируют свои собственные дела и поэтому не могут быть обязаны выплатить свои долги. В свою очередь, кредиторы не имеют четко определенных прав на активы государства. Тем не менее неплатежеспособные правительства сильно заинтересованы в выплате своих долговых обязательств. Ибо страна, которая не может выплатить свои долги, также будет изо всех сил пытаться занять деньги в будущем; доступ к кредитным рынкам будет серьезно ограничен осторожными инвесторами.

[Последнее обновление в июне 2020 г. командой Wex Definitions]

Банкротство | Britannica

Ранние разработки

Современное законодательство о банкротстве было сформировано из ряда различных исторических тенденций. Согласно древнеримскому праву кредитор, не получивший оплаты по судебному решению, мог арестовать имущество должника ( missio in bona ) и продать в пользу всех кредиторов ( venditio bonorum ). Производство такого рода повлекло за собой потерю гражданских прав. Чтобы облегчить эти трудности, должнику была предоставлена привилегия добровольно передать свои активы своим кредиторам, обратившись к мировому судье ( cessio bonorum ).

Производство такого рода повлекло за собой потерю гражданских прав. Чтобы облегчить эти трудности, должнику была предоставлена привилегия добровольно передать свои активы своим кредиторам, обратившись к мировому судье ( cessio bonorum ).

В средние века оба института пережили возрождение и развитие. Средневековые итальянские города приняли законы, регулирующие сбор и распределение активов должников, особенно торговцев, которые скрылись или обманным путем привели к банкротству. Такие банкроты ( roupentes et falliti ) были подвергнуты суровым штрафам, а их владения были ликвидированы. Кроме того, средневековое испанское право восстановило судебный cessio bonorum. Siete Partidas, кодификация, опубликованная властью Дона Альфонсо X Мудрого, короля Кастилии и Леона, во второй половине 13 века, содержала подробные положения, касающиеся неплатежеспособных должников, применимые как к купцам, так и к немцам, позволяющие им обеспечить добровольную ликвидацию своих активов под судебным надзором. Неоплаченный кредитор может настаивать на выплате или уступке своего имущества должником всем кредиторам.

Неоплаченный кредитор может настаивать на выплате или уступке своего имущества должником всем кредиторам.

Законы, касающиеся собственности скрывающихся от правосудия и мошеннических должников, разработанные по образцу статутов средневековых итальянских городов, распространились по всей Западной Европе. Положения этого типа были приняты в торговых центрах Франции, Брабанта и Фландрии в 15-16 веках. Обычаи Антверпена, напечатанные в 1582 году, содержали исчерпывающие правила обращения с банкротами и их имениями.Император Карл V как граф Фландрии включил строгие положения о пресечении банкротств в свой Указ об отправлении правосудия и добросовестном порядке от 1531 года. Не может быть никаких сомнений в том, что первый английский «acte Againste suche personas as doo make Bankrupte , », Принятый в 1542/43 году, был вдохновлен североевропейскими моделями, поскольку название воспроизводит фламандское выражение. Он регулирует дела, возбужденные против скрывающихся или скрывающихся должников. Он был заменен более подробным законом 1571 года, который касался только купцов и других торговцев.Добровольное производство не проводилось в Англии до 1844 года, а в Соединенных Штатах — до 1841 года.

Он был заменен более подробным законом 1571 года, который касался только купцов и других торговцев.Добровольное производство не проводилось в Англии до 1844 года, а в Соединенных Штатах — до 1841 года.

Во Франции национальные правила о несостоятельности и банкротстве были включены в Ordonnance du Commerce 1673 года. Он регулировал как добровольные уступки в пользу кредиторов, производимые купцами (Раздел X), так и процедуры и последствия банкротства (Раздел XI). Было истолковано, что процедура банкротства ограничивается только торговцами, и законы многих других стран следовали примеру Франции.Таким образом, в Испании ограничение банкротства торговцами было принято Постановлением Бильбао, которое было санкционировано в 1737 году и впоследствии применялось в Латинской Америке, особенно в Аргентине.

Ограничение законодательства о банкротстве лицами, занимающимися коммерцией, создало необходимость в процедурах ликвидации, применимых к другим должникам. Как упоминалось выше, в Siete Partidas содержатся положения о процедурах добровольной ликвидации, применимые ко всем классам должников. На этом основании испанский юрист XVII века Сальгадо де Сомоса разработал подробные правила возбуждения и проведения процедуры добровольной ликвидации, которые были названы «собранием кредиторов».Его трактат под названием Labyrinthus Creditorum, повлиял на ход испанского законодательства, а также оказал большое влияние на общее право германских государств. В результате испанское законодательство разработало два класса ликвидационных процедур: один для торговцев, а другой — для некоммерческих организаций. В этом отношении испанское законодательство послужило образцом для законодательства Португалии, Аргентины, Бразилии и других стран Латинской Америки. Другие страны, включая Австрию, Германию, Англию, Соединенные Штаты и страны, находящиеся под влиянием английских законов, привлекли как торговцев, так и некоммерческих организаций к своим законам о банкротстве.Более поздние законы в Латинской Америке (например, в Аргентине и Перу) аналогичным образом установили единую систему.

На этом основании испанский юрист XVII века Сальгадо де Сомоса разработал подробные правила возбуждения и проведения процедуры добровольной ликвидации, которые были названы «собранием кредиторов».Его трактат под названием Labyrinthus Creditorum, повлиял на ход испанского законодательства, а также оказал большое влияние на общее право германских государств. В результате испанское законодательство разработало два класса ликвидационных процедур: один для торговцев, а другой — для некоммерческих организаций. В этом отношении испанское законодательство послужило образцом для законодательства Португалии, Аргентины, Бразилии и других стран Латинской Америки. Другие страны, включая Австрию, Германию, Англию, Соединенные Штаты и страны, находящиеся под влиянием английских законов, привлекли как торговцев, так и некоммерческих организаций к своим законам о банкротстве.Более поздние законы в Латинской Америке (например, в Аргентине и Перу) аналогичным образом установили единую систему. Однако Франция, Италия и несколько стран Латинской Америки не предоставляют настоящих процедур несостоятельности для обычных должников.

Однако Франция, Италия и несколько стран Латинской Америки не предоставляют настоящих процедур несостоятельности для обычных должников.

Обзор банкротства и несостоятельности

Опции

Если вы исследуете предложение для вашего зарегистрированного бизнеса (или некорпоративного партнерства, которое ваш Лицензированный управляющий по делам о несостоятельности рекомендует подавать как бизнес), которое имеет задолженность, варианты вашей компании на первый взгляд будут другими.У корпораций есть возможности для бизнеса, потому что они юридически признаны «лицами» отдельно от лиц, которым они принадлежат.

Банкротство

Банкротство — это юридический процесс, призванный освободить честных, но неудачливых должников от их долгов.

В конце процесса банкрот освобождается от обязанности выплатить долги, которые у него были на момент подачи заявления о банкротстве (за некоторыми исключениями).

Предложение

Предложение — это предложение кредиторам выплатить процент от суммы, причитающейся за определенный период времени, или продлить время на погашение долга, или сочетание того и другого. Кредиторы голосуют за принятие или отклонение предложения.

Кредиторы голосуют за принятие или отклонение предложения.

Есть два типа предложений:

Когда все условия предложения выполнены, должник юридически освобождается от долгов, включенных в предложение.

Основные заинтересованные стороны

Должник (должен)

Должник — неплатежеспособное лицо, которое не может выплатить свои долги в срок. Банкрот — неплатежеспособное лицо, подавшее заявление о банкротстве.

Обязанности

Дебитор должен:

- посещать две консультации по финансовым вопросам; и

- помогает Лицензированному управляющему в деле о несостоятельности (LIT) в администрировании банкротства или предложения.

Кроме того, банкрот должен:

- раскрыть все свои активы (имущество) и долги перед ЛИТ;

- сообщать LIT о любой собственности, проданной за последние несколько лет; и

- сдать все кредитные карты в ЛИТ.

Кредиторы (задолженность)

Обязанности

Роль кредиторов:

- участвует в собраниях кредиторов и голосует на них;

- назначают инспекторов;

- — инспектор; и

- сообщать ЛИТ о любых нарушениях со стороны должника или банкрота.

Лицензированный управляющий по делам о несостоятельности (LIT)

ЛИТ имеют лицензию OSB и являются должностными лицами суда.

Обязанности

ЛИТ:

- обслуживает предложения и банкротства;

- защищает права кредиторов;

- расследует дела должника; и

- гарантирует, что права должника не будут нарушены.

Управление банкротства (OSB)

OSB контролирует администрирование банкротств и предложений в соответствии с BIA .

Обязанности

OSB :

- ведет записи о разбирательствах в соответствии с BIA и CCAA ;

- регистрирует и расследует жалобы;

- лицензирует ЛИТ; и

- устанавливает и обеспечивает соблюдение профессиональных стандартов управления поместьями.

Законодательство

Закон о банкротстве и несостоятельности (BIA) Закон о программе защиты лиц, получающих заработную платуПредоставляемая Service Canada, Программа защиты заработной платы компенсирует правомочным работникам, когда их работодатель объявляет о банкротстве.

- Дата изменения:

Несостоятельность — Что такое несостоятельность?

Несостоятельность — это состояние, в которое вступает компания или физическое лицо, когда они не в состоянии выплатить свои долги.

Следите за расходами вашего бизнеса из любого места с помощью программного обеспечения для учета и выставления счетов Debitoor. Попробуйте бесплатно в течение 7 дней.

Когда предприятие становится неплатежеспособным, это означает, что его долги (обязательства) превышают стоимость его активов и доходов. По сути, они не могут выплатить задолженность ни в настоящее время, ни в будущем.

По сути, они не могут выплатить задолженность ни в настоящее время, ни в будущем.

Компания может оказаться неплатежеспособной, даже если ее активы превышают ее обязательства, если активы нелегко конвертировать в наличные деньги, необходимые для того, чтобы компания могла производить необходимые платежи.

Когда лицо становится неплатежеспособным, это обычно называется «банкротством» и подпадает под совершенно другой набор правил и необходимых процедур.

Как компания становится неплатежеспособной

Есть много способов, которыми компания может оказаться в неблагоприятной ситуации несостоятельности.Однако есть несколько распространенных причин:

- Бизнес не приспособился к текущему рынку

- Чрезмерно амбициозные планы роста, истощающие финансовые ресурсы компании

- Мошенничество

- Неправильное или неквалифицированное управление

- Отсутствие тщательного бухгалтерского учета

Если вы являетесь индивидуальным предпринимателем или владельцем малого бизнеса, почти все это может привести к банкротству. Есть два теста, которые обычно показывают, стала ли компания (или рискует ли стать) неплатежеспособной.

Есть два теста, которые обычно показывают, стала ли компания (или рискует ли стать) неплатежеспособной.

Проверка баланса

При тестировании баланса тщательный обзор баланса компании должен выявить, превышают ли обязательства сейчас или в будущем активы, принимая во внимание как ожидаемые, так и непредвиденные расходы.

Проверка движения денежных средств