Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

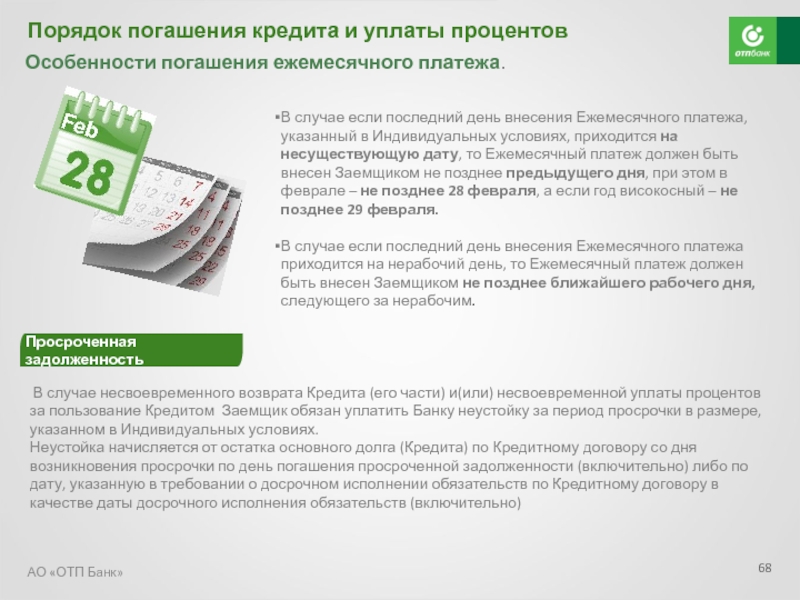

ПРОСРОЧЕННАЯ ЗАДОЛЖЕННОСТЬ

Оформляя кредит, мы обычно уверены, что всегда будем погашать его вовремя и в полном объеме. Но на практике получается, что почти половина заемщиков сталкиваются с различными непредвиденными ситуациями, которые вынуждают нарушать порядок выплат. Как же вести себя, если образовалась просроченная задолженность? Что делать в условиях сложного финансового положения и к кому обращаться за помощью?

Чтобы решить проблему с задолженностью с наименьшими потерями, необходимо действовать спокойно и взвешенно.

Что будет, если не оплачивать долг?

- Сумма просроченной задолженности будет расти за счет штрафов, начисляемых на просроченную часть основного долга.

- Негативные отметки в кредитной истории будут накапливаться, что в итоге может привести к невозможности получения кредита в будущем.

- Придется общаться с коллекторскими агентствами, к которым банк может обратиться по вопросу возврата задолженности.

Четыре НЕ, которых лучше избегать при возникновении просрочки

- НЕ впадать в панику – это первое и, пожалуй, самое важное правило. Проблемы с оплатой кредита решаемы.

НЕ скрываться от банка в надежде, что он забудет и простит долг. Если звонки с требованием оплаты не поступают, это не означает, что о долге не помнят. За время «молчания» сумма задолженности увеличится за счет неустоек и штрафных процентов. Если есть понимание, что по каким-то причинам вовремя оплатить кредит не получится, лучше сообщить об этом банку, специалисты которого помогут найти альтернативные варианты выхода из сложившейся ситуации.

НЕ обращаться за помощью в различные финансово-правовые организации, обещающие решить все проблемы с задолженностью без дополнительных затрат. Взаимодействие с подобными компаниями, как правило, не приносит пользы, а оборачивается лишь потраченным временем и испорченными нервами, да и сумма долга перед банком за это время станет только выше за счет все тех же неустоек и штрафов.

НЕ доводить дело до суда. Процесс судебного производства принесет дополнительные расходы: оплата исполнительного сбора, судебных издержек, госпошлины. Да и реализация имеющегося имущества не станет приятным событием.

Как действовать в случае возникновения просроченной задолженности?

Начните диалог с банком, открыто рассказав о своей проблеме.

Если просрочка возникла из-за забывчивости, нужно позвонить в банк, узнать точную сумму к оплате и внести ее на счет.

Если сейчас нет средств для оплаты, но в ближайшее время деньги точно появятся, можно обратиться за помощью к родственникам и друзьям.

Если нет желания посвящать родных и близких в вопросы, связанные с выплатой кредита, можно попробовать поискать дополнительные источники дохода. Наверняка найдутся вещи, которые уже не используются, но их продажа позволит получить вам нужную сумму и решить вопрос с просроченной задолженностью.

Если причина неоплаты кредита связана со сроками выплаты заработной платы, можно обратиться в банк с просьбой изменить даты выплат.

Если деньги для оплаты кредита появятся нескоро, можно попробовать взять кредит в другом банке. Сейчас финансовый рынок предлагает различные программы рефинансирования кредитов с выгодными условиями для клиентов.

Если взять кредит в другом банке не получается, а деньги для оплаты появятся нескоро, стоит обратиться в свой банк с запросом о снижении финансовой нагрузки. В некоторых случаях банки предлагают вариант уменьшения текущей финансовой нагрузки.

Уважаемые клиенты! Мы желаем вам финансовой стабильности и приятного опыта партнерства с банком! Помните, любая ситуация решаема, и это подтверждает абсолютное большинство клиентов, которые, попав в просроченную задолженность, нашли выход и восстановили выплаты в соответствии с графиком погашения

Назад

НазадПросроченные платежи: заплачу за всех

«Доверяй, но проверяй» — полезный принцип для тех, кто взял кредит, чтобы помочь финансово нуждающимся родственникам или друзьям. Оказывается, ни семейные узы, ни крепкая дружба, ни сердечные обещания не смогут гарантировать своевременность погашения кредита.

В банковской сфере есть термин — «кредит в пользу третьего лица». Кто же этот третий? Обычно это друг или родственник. Иногда — мошенник, вымогающий у жертвы деньги. В любом случае заемными средствами сам заемщик не распоряжается — они идут на нужды другого человека. Однако кредитный договор не допускает подобных условий: вся ответственность по выплате кредита ложится только на того, кто подписал документы.

Мошенничество — это преступление. Если вас обманом или угрозами вынудили взять кредит, обращайтесь в полицию и отстаивайте свои права.

Армия спасения

Как благие намерения приводят добропорядочных клиентов в долговую яму?

Часто события развиваются по стандартной схеме: родственнику или хорошему знакомому отказывают в кредите, у него сложная финансовая ситуация, нужно срочно сделать серьезную покупку или оплатить дорогостоящее лечение.

Муж, берущий кредит для погашения долгов жены, и наоборот; родители, опекающие детей, и дети, которые берут для родителей кредиты, потому что им стыдно показать собственное финансовое неблагополучие; знакомые и друзья… В этой цепочке может быть множество лиц, но отвечать перед банком будет только один человек — тот, кто взял кредит. Для остальных же ответственность остается только моральной.

У многих возникает искреннее непонимание — почему банк так строг? Ведь кредит брался на благое дело. Другая крайность — полное нежелание общаться с банком. Его обычно объясняют тем, что кредит используется и оплачивается другим человеком. К сожалению, оба этих пути ведут в тупик.

Перед кредитором все равны. Взыскание действует одинаково и на злостных неплательщиков, и на тех, кто попадает в число должников из-за своей доверчивости.

Исключение — кредиты, в которых два человека выступают созаемщиками либо один из них является поручителем. В этом случае общая ответственность за погашение долга ложится на плечи этих людей совершенно официально.

Что заставляет людей брать кредиты для других?

С финансовой и рациональной точки зрения взять кредит для другого человека — опрометчивое решение. Но мотивы часто иррациональны и завязаны на эмоциях: чувство ответственности, желание помочь, оградить от неприятностей, создать комфортную жизнь…

Прежде чем решиться на подобный шаг, важно ответить на вопросы:

- смогу ли я самостоятельно погашать кредит?

- не будут ли выплаты по кредитам превышать 30% от моего дохода?

- могу ли я помочь важному для меня человеку, не прибегая к оформлению кредита?

- действительно ли кредит необходим?

Если вы все-таки приняли окончательное решение и готовы взять кредит для другого человека, помните: все просроченные платежи отразятся в вашей кредитной истории, а задолженность может помешать вам взять кредит уже для себя, если появится такая необходимость.

Памятка по погашению кредита

Для тех, кто платит сам, и для тех, кому оказали финансовую помощь другие:

- вносить платеж нужно заранее — не менее чем за три дня до даты по договору

- если сломался банкомат, не работает мобильный или интернет-банк — сразу сообщите банку о технической проблеме и запишите номер вашей заявки, зафиксированной сотрудником банка

- если временно не можете сами внести платеж, попросите друзей или родных перевести деньги по реквизитам вашего кредитного счета

Наследство с кредитными обязательствами

Эта ситуация особенная: долги могут передаваться по наследству. При этом отказаться погашать такую задолженность можно, но в этом случае придется отказаться и от всего наследства.

Федор Михайлович Достоевский унаследовал долги своего покойного брата. Расплатиться он планировал за счет выигрыша в рулетку. Но несколько раз Достоевский крупно проигрывал.

Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».

Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».Какие бы причины ни приводили людей в отделения банков за кредитами, стоит отметить, что кредитование — действительно один из способов выхода из тяжелого финансового положения. Однако необходимо трезво оценивать свои возможности и перспективы развития ситуации. Выполняя свой моральный долг перед близкими людьми и помогая им финансово, никогда нельзя забывать про ответственность перед кредитором — погашать свой долг вовремя и полностью.

Возьмите кредит на погашение других кредитов в Ситибанке

Если Вы решили закрыть долг в другом банке раньше времени, прописанного в Вашем Договоре, Ситибанк поможет Вам погасить задолженность, а удобный сервис сформирует для Вас специальное предложение для рефинансирования кредита.

Годовая процентная ставка:

0%

Ежемесячный платеж:

0 руб

Подать онлайн-заявкуВы можете получить всю необходимую информацию и оформить онлайн-заявку на получение денежных средств для погашения кредита, не выходя из дома. Предварительный расчет ставки, а также график платежей будет сформирован системой автоматически после заполнения всех полей формы Калькулятора.

Как рассчитать проценты по кредиту и посчитать собственную выгоду, погасив кредит в другом банке?

Укажите свои персональные данные и подробную информацию по кредиту(ам) в другом банке(ах) (сумму задолженности, условия получения кредита, сроки погашения).

Калькулятор мгновенно обработает Ваши данные и ниже предложит варианты кредитования в Ситибанке для рефинансирования долга.

Если Вы согласны с условиями нашего предложения, заполните онлайн-заявку на получение денег.

Также воспользуйтесь другими калькуляторами Ситибанка

Кредитный калькулятор

РассчитатьКалькулятор досрочного погашения кредита

РассчитатьВнимание! Калькулятор рассчитывает максимально возможную сумму кредита. При расчетах используется округление до десятков тысяч. При оформлении кредитной заявки условия предоставления кредита (сумма выдаваемых денежных средств, процентная ставка, срок) могут быть скорректированы с учетом кредитной истории и других факторов. Ставка рассчитывается банком индивидуально на основании предоставленной информации. Кредит выдается по усмотрению Ситибанка. Все условия кредитного договора опубликованы на www.citibank.ru.

Расчет задолженности, произведенный с помощью калькулятора, является приблизительным и не может быть использован в качестве документального подтверждения каких-либо финансовых обязательств. Точная сумма задолженности определяется банком в каждом конкретном случае на основании соответствующих документов.

Точная сумма задолженности определяется банком в каждом конкретном случае на основании соответствующих документов.

АО КБ «Ситибанк».

Долг перед банком — пошаговая инструкция к решению проблемы

Практически каждый, получив денежные средства в банке, впадает в заблуждение и становится уверенным в своем финансовом потенциале. Планирует вовремя и в полном объёме вносить ежемесячную оплату. Но кредитных должников и судебных исков меньше не становится.

Причина кроется в том, что большинство заемщиков расценивают свою платежеспособность и материальное благосостояние, ориентируя на текущую ситуацию – величины заработной платы, размер текущих расходов, состояние здоровья и многое другое. Делая дорогостоящую покупку в кредит, приходится расплачиваться в течение нескольких месяцев, тогда как ипотечный кредит затягивается на десятки лет.

Также некоторые индивиды наивно думают о будущем увеличении заработной платы, побочных доходов, получения подработки или наследства, а в особо запущенных случаях надеются на русское «авось».

Время не всегда играет на руку. У заемщика, возможно, ухудшится здоровье или он лишится заработка, появятся проблемы в семье или возникнут крупные незапланированные расходы. И вот человек уже медленно и уверенно залезает в долговую рутину, из которой сравнительно сложно, а иногда невозможно выбраться без горестных потерь в семейном бюджете и авторитетности в глазах банкиров.

Проверьте свое кредитное досье

Следует сказать, что самым надежным способом выявить наличие скрытых кредитных долгов, к которым вы не имеете отношения, является регулярная проверка кредитного досье.

Как правило, к подобным действиям прибегают не многие российские граждане, причем многие из них совершенно не знают о том, что у них есть право один раз в год получить выписку из БКИ бесплатно. Между тем, кредитный отчет хранит в себе информацию не только о действующих долговых обязательствах, но и о займах, которые были оформлены ранее.

Располагая данными из своей кредитной истории вы без труда сможете выявить факт наличия кредита, который вами не оформлялся, что в свою очередь позволит своевременно предпринять соответствующие меры и не попасть в черный списокдолжников и неплательщиков.

Стоит отметить, что нередки случаи, когда человек не знал о таких долгах даже после судебного заседания, на котором было вынесено решение о взыскание задолженности. Некоторые граждане об имеющихся у них действующих долговых обязательствах узнают тогда, когда пытаются выехать за границу, потому как выезд за пределы родины для должников закрыт.

Закройте все ненужные счетаА вот еще одно действие, которое большинство клиентов и собственно менеджеров не делают – это закрытие счета кредитования.

Так как многие банки изначально ведение счета делают услугой бесплатной, а в дальнейшем устанавливают определенную плату за это, даже если кредит погашен, а счет не закрыт плата будет взиматься, и у клиента будет формироваться долг перед банком.

Поэтому помимо заявления на полное закрытие кредита необходимо написать заявление на закрытие счета по кредиту, не обращая внимания на слова сотрудника, что этого делать совсем необязательно.

Отключите все платные опцииТакже долг перед банком может сформироваться через еще один банковский продукт – это через банковскую карту. А именно, при выдаче сотрудником клиенту кредитной либо же дебетовой карты происходит ее активация, произвести которую сотрудник просит клиента при нем.

А именно, при выдаче сотрудником клиенту кредитной либо же дебетовой карты происходит ее активация, произвести которую сотрудник просит клиента при нем.

Это все делается не с целью помочь клиенту (хотя сотрудник проговаривает именно это), а с целью подключения дополнительного пакета платных услуг, о которых клиент даже и не подозревает. Узнает клиент об этом только в результате пользования картой при осуществлении своих платежей, либо же если карта будет просто лежать без ее использования, а плата за ее обслуживание будет все равно взиматься каждый месяц.

Вот так будет формироваться долг и клиенту придется ему его оплатить, а в дальнейшем просто позвонить на горячую линию данного банка, узнать – какие платные услуги подключены к его кредиту или карте и соответственно отключить те, в использовании которых он не нуждается.

Кредиты – это дело сугубо личное клиента, это его денежные средства, соответственно если человек надумал брать кредит, то и ответственность за него должен нести он и проверять сразу все, не выходя из офиса. Так как дело банка выдать кредит и обеспечить полное его обслуживание, а следить за кредитом, исполнять свои кредитные обязательства по нему – это дело клиента. Хотя находятся и недобросовестные клиенты, которые берут кредиты и умышлено его не платят, и в этом случае долг образуется вполне законно и человек начинает уклоняться от уплаты, что приводит к росту задолженности по кредиту и дальнейшей продаже долга коллекторскому агентству. Но служба безопасности банка перед продажей долга советует клиенту не приводить к этим крайним мерам и решить все мирными способами, например выплачивать свой долг частями, либо увеличить срок кредита, тем самым уменьшая сумму платежа.

Так как дело банка выдать кредит и обеспечить полное его обслуживание, а следить за кредитом, исполнять свои кредитные обязательства по нему – это дело клиента. Хотя находятся и недобросовестные клиенты, которые берут кредиты и умышлено его не платят, и в этом случае долг образуется вполне законно и человек начинает уклоняться от уплаты, что приводит к росту задолженности по кредиту и дальнейшей продаже долга коллекторскому агентству. Но служба безопасности банка перед продажей долга советует клиенту не приводить к этим крайним мерам и решить все мирными способами, например выплачивать свой долг частями, либо увеличить срок кредита, тем самым уменьшая сумму платежа.

В настоящее время на территории России наблюдается довольно значительный рост кредитного мошенничества, что вызывает беспокойство даже тех граждан, которым ранее никогда не доводилось прибегать к оформлению кредитов. Между тем, многие заемщики после окончательной выплаты кредита даже не беспокоятся о том, закрыл ли банк их долг.

Вполне логичной в подобных случаях становится заинтересованность некоторых россиян вопросом не имеется ли у них действующих кредитных долгах.

Внезапный долг «как снег на голову»На сегодняшний день очень много людей взяли и продолжают брать кредиты во многих банках. Давайте уделим внимание такому факту, что очень часто возникает такая ситуация, когда клиент полностью закрывает кредит (по крайней мере он так думает), а на самом деле получается так, что не доплатив даже одну копейку – на счету данного клиента начинает формироваться задолженность, которая с каждым месяцем растет.

Казалось бы, банки могли бы проинформировать клиента о недоплате пока не поздно, но банки почему-то этого не делают, а лишь информируют клиента об уже сложившейся сумме задолженности, так сказать ставят перед фактом. Тут клиент начинает думать – откуда появилась данная задолженность.

Ответ на этот вопрос кроется в следующем: когда клиент собрался закрывать свой кредит, то про приходу в банк необходимо изначально внести деньги через кассу, чтобы они максимально быстро дошли на счет клиента, а затем с полученным чеком об оплате обратиться к менеджеру банка для дальнейших действий по закрытию кредита. А именно, необходимо предоставить менеджеру документ об оплате необходимой суммы, также как раз сверить нужную сумму ли вы внесли и хватает ли ее для полного закрытия кредита, затем когда все верно, то необходимо попросить менеджера произвести в системе полное погашение кредита и выдать клиенту соответствующее заявление, в котором он распишется и копию оставит себе.

А именно, необходимо предоставить менеджеру документ об оплате необходимой суммы, также как раз сверить нужную сумму ли вы внесли и хватает ли ее для полного закрытия кредита, затем когда все верно, то необходимо попросить менеджера произвести в системе полное погашение кредита и выдать клиенту соответствующее заявление, в котором он распишется и копию оставит себе.

Вполне обоснованным является беспокойство граждан, которым доводилось терять личные документы, при этом беспокойство это во многом вызвано мыслями о том, что злоумышленники могли оформить по этим документам кредит.

К сожалению, подобный вариант развития событий действительно возможен, более того, кредитные мошенники довольно часто прибегают к таким методам. Некоторые мошенники договариваются со служащими финансовых учреждений и оформляют кредиты, более того, иногда используя для этих целей даже ксерокопии документов.

Впрочем, это далеко не единственная схема, используемая кредитными мошенниками и проблемы заемщика этим не ограничиваются. Так, получив новые документы после их потери и забыв уже об этом инциденте, человек сильно удивляется, когда на его адрес приходит повестка в суд, причиной чему служит просрочка по кредиту, о котором заемщик знать не знал, потому как не оформлял его.

Так, получив новые документы после их потери и забыв уже об этом инциденте, человек сильно удивляется, когда на его адрес приходит повестка в суд, причиной чему служит просрочка по кредиту, о котором заемщик знать не знал, потому как не оформлял его.

Доказать свою невиновность в подобной ситуации крайне проблематично, поэтому лучше постараться избежать такого рода проблем – необходимо в случае утраты документов обратится не только в паспортный стол, но и правоохранительные органы, написав там соответствующее заявление, причем сразу после потери документов.

Если утерянный паспорт будет использован злоумышленником для оформления банковского займа и финансовое учреждение потребует от заемщика выплаты долга в судебном порядке, то документальное свидетельство о недействительности паспорта на момент заключения кредитной сделки поможет разобраться в ситуации.

Что делать в долговой яме?Самое необходимое в такой ситуации – это успокоится. Без этой небольшой детали сложно будет стабилизировать кредит, дабы уберечься от дальнейшего падения. Паника очень редко приносит хоть какую-то пользу, а в этом случае и вовсе опасна. Необходимо рассчитать по четкой схеме, сколько именно можно выплачивать – для этого пересматриваются доходы и расходы.

Без этой небольшой детали сложно будет стабилизировать кредит, дабы уберечься от дальнейшего падения. Паника очень редко приносит хоть какую-то пользу, а в этом случае и вовсе опасна. Необходимо рассчитать по четкой схеме, сколько именно можно выплачивать – для этого пересматриваются доходы и расходы.

Прятаться от кредиторов и банков не стоит – это не приведет ни к чему кроме розыска должника и привлечения к уголовной ответственности ответственности по всей строгости закона.

Самый оптимальный вариант – попытка урегулирования сложившейся ситуации, контактируя с кредитором. Подобное общение поможет урегулировать долг – таким образом, можно остановить каждодневную пеню и даже уменьшить сумму штрафа, если банк пойдет вам навстречу.

Ошибкой будет и новый заём, который оформляется для выплаты уже существующего – таким образом, невозможно выплатить кредит, а только растянуть его с тенденцией к последующему увеличению. Это будет происходить из-за большей суммы, срока и, скорее всего, процентов по кредиту.

Это будет происходить из-за большей суммы, срока и, скорее всего, процентов по кредиту.

Для кредиторов очень выгодна схема, по которой клиент расплачивается минимальными платежами – на подобное предложение не стоит соглашаться. Ведь таким образом вы попадаете в многолетнее финансовое рабство. Именно к этому решению и будут склонять сотрудники банков, которым важно лишь его (банка), благосостояние.

Таким же обманом со стороны банка (или кредитора), будет предложение добровольной реализации имущества, которое служит залогом кредита.

Согласно закону, все, оставленное в залог, можно реализовать только с вашего согласия – другой вариант, суд. Подобные разбирательства очень невыгодны для банка, так как это причина ненужных дополнительных расходов. В таком случае банк лучше выберет минимальные выплаты в течение нескольких лет, чем судебный приказ о взыскании долга.

Если человек перестает сотрудничать с банком, не реструктуризует задолженность и всячески скрывается от менеджеров, то банкиры долго не церемонятся и дело будет рассматриваться в судебном порядке. Тогда по всей строгости закона с должниками начинают работать судебные пристава.

Тогда по всей строгости закона с должниками начинают работать судебные пристава.

В своей работе судебные исполнители обычно применяют вполне традиционные методы по взысканию кредитных долгов. Начинают они с письменного оповещения, в котором, предупреждают о необходимости погасить задолженность. Или аналогичного СМС сообщения. Получив СМС, должнику следует зарегистрироваться на официальном сайте судебного пристава, для того, чтобы контролировать в дальнейшем все зачисляемые на лицевой счет суммы.

Помимо этого, приставы располагают доступом к кредитному счету должника, для контроля зачисления денежных средств. Имея право доступа к свободным кредитным средствам, могут заблокировать их или управлять зачисляющимися средствами до полного погашения сформировавшегося долга.

Пристав имеет полное право на ограничение выезда за пределы страны. Такой метод работы дает хороший результат по отношению к тем гражданам, которые периодически совершают зарубежные поездки. Существенную помощь в поиске скрывающихся неплательщиков осуществляют не только через родственников и знакомых должника, но и социальные сети. С помощью этого приставы всячески стараются добиться погашения долга.

Совсем недавно судебные исполнители применяют нестандартные методы выбивания долга. Так, на рекламных мониторах, в общественных местах можно увидеть изображения должников, но такие меры применяют только к тем, кто уже находятся в розыске. Считают, что для возврата долга все способы хороши. Но иногда судебные пристава просто выходят за рамки дозволенного. Поэтому должникам следует понимать суть сформировавшейся ситуации и принимать компромиссные решения.

Спасет ли новый законопроект от кредитных долгов?Уже в следующем году должен вступить в силу закон, согласно которым физически лица смогут объявлять себя банкротами, а значит, освобождать от тягостных кредитных обязательств.

Принятие этого закона рассматривалось еще в 2012 году, у него вносились многочисленные поправки и изменения. Необходимость принятия этого закона обусловлена настоящим бумом на рынке кредитования, который наблюдался на протяжении нескольких последних лет.

Заемщики брали все больше новых потребительских , целевых кредитов и не особенно задумывались каким образом будут их в дальнейшем погашать. А сейчас, в силу ряда негативных экономических факторов даже самые ответственные заемщики с трудом платят по кредитам.

Сотрудники банков предпочитают не тратить много времени на взыскание долгов и доверяют решение этого вопроса коллекторским организациям. Те, в свою очередь выполняют свою работу на совесть. Известен даже случай, когда коллекторам удалось «выбить» долг из девушки, которая в силу состояния здоровья не могла платить по кредиту. В результате тяжелого заболевания, она была парализована, но после того, как в дело вмешались коллекторы, долг каким-то образом выплатила.

Коллекторские агентства — это явления исключительной российской реалии. В западных странах для должников создана процедура банкротства. Но принятие закона о банкротстве в России откладывали видимо из опасений, что слишком много возникнет желающих объявить себя банкротом.

Существует даже предположение, что после принятие этого закона появится новый вид мошенников – материально вполне благополучных людей, но склонным мошенническим махинациям. Но предположение это скорее неверное, так объявить себя банкротом буде не так просто. Для этого необходимо будет предоставить в банк целый ряд документов и пройти длительную сложную процедуру.

ЗаключениеОформление кредитов в банке всегда имеет две стороны, из-за противостояния которых часто возникают различные неловкие ситуации. Если по одному из пунктов все отлично, и клиент получает то, что хотел, со второй стороны, по многим причинам (начиная невнимательностью и заканчивая отсутствием ответственности), можно попасть в достаточно неприятную ситуацию.

В определенные периоды жизни, когда все отлично и на горизонте не маячит ни одна проблема, люди начинают задумываться о том, чтобы взять кредит, который позволит решить многие неурядицы сразу, да и вообще, обустроить жизнь немного лучше. В эти моменты обязательно нужно помнить о том, что все может кардинально поменяться – и эта перемена может привести к самым печальным последствиям.

В эти моменты обязательно нужно помнить о том, что все может кардинально поменяться – и эта перемена может привести к самым печальным последствиям.

Временно переставая платить, человек попадает в прямую зависимость от любой кредитной организации (будь то банк, или что-то еще). Потерянная платежеспособность становится просто якорем на шее заёмщика – растущий кредит, штраф, который накапливается день ото дня, капающая пеня за неустойку. Не нужно забывать еще и о душевных мучениях – все это накапливается и продолжает расти подобно снежному кому.

Часто случается, что из-за паники люди престают платить хотя бы часть процентов и в итоге сумма долга становится выше даже месячного дохода. Можно подвести некоторые итоги – выбраться из долговой ямы вполне возможно, особенно если изначально принимать верные решения и не загонять себя в угол.

Единственно правильным в таком положении будет полное спокойствие и коммуникация с кредиторами в поисках компромисса. Хорошей подоплекой для более быстрого покрытия кредита будет возврат навязанных страховок и комиссий, а также реструктуризация кредита. Все эти услуги предоставляет наша компания. Здесь вы можете ознакомиться с тарифами.

Все эти услуги предоставляет наша компания. Здесь вы можете ознакомиться с тарифами.

5 способов консолидации долга по кредитной карте

Консолидация долга по кредитной карте — это стратегия, которая объединяет остатки по нескольким кредитным картам в один ежемесячный платеж.

Консолидация вашего долга идеальна, если новый долг имеет более низкую годовую процентную ставку, чем ваши кредитные карты. Это может снизить процентные расходы, сделать ваши платежи более управляемыми или сократить период выплаты.

Наилучший способ консолидации будет зависеть от размера вашей задолженности, вашего кредитного рейтинга и других факторов.

Вот пять наиболее эффективных способов погасить задолженность по кредитной карте:

Рефинансирование с помощью кредитной карты с переводом баланса.

Консолидируйте с помощью личного кредита.

Начать план управления долгом.

1. Баланс трансферная карта

0% начальный годовой период.

Для квалификации требуется кредит от хорошего до отличного.

Обычно взимается комиссия за перевод баланса.

Более высокая годовая процентная ставка вступает в силу после вводного периода.

Эта опция, также называемая рефинансированием кредитной карты, переводит задолженность по кредитной карте на кредитную карту с переводом баланса, которая не взимает процентов в течение рекламного периода, часто от 12 до 18 месяцев. Вам понадобится кредит от хорошего до отличного (690 или выше по шкале FICO), чтобы претендовать на большинство карт перевода баланса.

Карта с хорошим балансом не взимает ежегодную комиссию, но многие эмитенты взимают единовременную комиссию за перевод баланса в размере от 3% до 5% от переводимой суммы. Перед тем, как выбрать карту, посчитайте, уменьшит ли сберегаемый со временем проценты стоимость комиссии.

Перед тем, как выбрать карту, посчитайте, уменьшит ли сберегаемый со временем проценты стоимость комиссии.

Стремитесь полностью погасить свой баланс до того, как закончится начальный период годовой процентной ставки 0%. Любой оставшийся остаток после этого времени будет иметь обычную процентную ставку по кредитной карте.

2. Кредит на консолидацию кредитной карты

Фиксированная процентная ставка означает, что ваш ежемесячный платеж не изменится.

Низкая годовая процентная ставка для хорошей или отличной кредитной истории.

Прямые выплаты кредиторам, предлагаемые некоторыми кредиторами.

Трудно получить низкую ставку с плохой кредитной историей.

Некоторые ссуды несут комиссию за выдачу.

Кредитные союзы требуют членства для подачи заявки.

Вы можете использовать необеспеченный личный заем от кредитного союза, банка или онлайн-кредитора для консолидации кредитной карты или других видов долгов. В идеале, ссуда даст вам более низкую годовую процентную ставку по вашему долгу.

В идеале, ссуда даст вам более низкую годовую процентную ставку по вашему долгу.

Кредитные союзы — это некоммерческие кредиторы, которые могут предлагать своим членам более гибкие условия кредитования и более низкие ставки, чем онлайн-кредиторы, особенно для заемщиков с справедливой или плохой кредитной историей (689 или ниже по шкале FICO). Максимальная годовая процентная ставка, взимаемая федеральными кредитными союзами, составляет 18%.

Банковские ссуды обеспечивают конкурентоспособные годовые процентные ставки для хороших заемщиков, а льготы для существующих клиентов банка могут включать более крупные суммы ссуд и скидки по ставке.

Большинство онлайн-кредиторов позволяют вам предварительно претендовать на получение ссуды для консолидации кредитной карты, не влияя на ваш кредитный рейтинг, хотя эта функция менее распространена среди банков и кредитных союзов.Предварительная квалификация дает вам предварительное представление о ставке, сумме и сроке кредита, которые вы можете получить после подачи официальной заявки.

Ищите кредиторов, предлагающих специальные функции для консолидации долга. Некоторые кредиторы, например Payoff, специализируются на консолидации долгов по кредитным картам. Другие, например Discover, отправят ссуды напрямую вашим кредиторам, что упростит процесс.

Не уверены, что личный заем — правильный выбор? Воспользуйтесь нашим калькулятором консолидации долга, чтобы собрать все долги в одном месте, увидеть типичные ставки от кредиторов и рассчитать сбережения.

3. Ссуда под залог собственного капитала или кредитная линия

Более низкие процентные ставки, чем ссуды физическим лицам.

Для соответствия требованиям может не требоваться хороший кредит.

Длительный период погашения снижает выплаты.

Чтобы получить право на участие в программе, вам необходим собственный капитал в вашем доме, и обычно требуется его оценка.

В безопасности дома, который вы можете потерять в случае невыполнения обязательств.

Если вы домовладелец, вы можете взять ссуду или кредитную линию на собственный капитал в своем доме и использовать ее для погашения своих кредитных карт или других долгов.

Ссуда под залог собственного капитала — это единовременная ссуда с фиксированной процентной ставкой, в то время как кредитная линия работает как кредитная карта с переменной процентной ставкой.

HELOC часто требует выплаты только процентов в течение периода получения, который обычно составляет первые 10 лет. Это означает, что вам нужно будет заплатить больше минимального платежа, чтобы уменьшить основную сумму долга и нанести удар по вашему общему долгу в течение этого времени.

Так как ссуды обеспечиваются вашим домом, вы, вероятно, получите более низкую ставку, чем по личной ссуде или кредитной карте с переводом баланса.Однако вы также можете потерять свой дом, если не будете в состоянии платить.

4. Кредит 401 (k)

Более низкие процентные ставки, чем необеспеченные кредиты.

Не влияет на ваш кредитный рейтинг.

Это может уменьшить ваш пенсионный фонд.

Большие штрафы и сборы, если вы не можете вернуть деньги.

Если вы потеряете работу или уволитесь с работы, вам, возможно, придется быстро вернуть ссуду.

Если у вас есть пенсионный счет, спонсируемый работодателем, например план 401 (k), не рекомендуется брать ссуду на нем, поскольку это может существенно повлиять на ваш выход на пенсию.

Считайте это только после того, как вы исключите карты перевода баланса и другие виды ссуд.

Одно из преимуществ заключается в том, что этот заем не будет отображаться в вашем кредитном отчете, поэтому он не повлияет на ваш счет. Но недостатки существенны: если вы не можете погасить задолженность, вам придется заплатить большой штраф плюс налоги на невыплаченный остаток, и вы, возможно, столкнетесь с еще большей задолженностью.

Кроме того, ссуды 401 (k) обычно подлежат погашению через пять лет, если вы не потеряете работу или не уволитесь; затем они должны быть уплачены в налоговый день следующего года.

5. План управления долгом

Возможно снижение вашей процентной ставки наполовину.

Не повредит ваш кредитный рейтинг.

Плата за запуск и ежемесячная плата являются обычными.

Погашение долга может занять от трех до пяти лет.

Планы управления долгом объединяют несколько долгов в один ежемесячный платеж по сниженной процентной ставке. Это лучше всего подходит для тех, кто изо всех сил пытается погасить задолженность по кредитной карте, но не имеет права на другие варианты из-за низкого кредитного рейтинга.

В отличие от некоторых вариантов консолидации кредитных карт, планы управления долгом не влияют на ваш кредитный рейтинг. Если ваш долг составляет более 40% вашего дохода и не может быть погашен в течение пяти лет, тогда банкротство может быть лучшим вариантом.

Наблюдайте за сокращением ваших долгов

Зарегистрируйте учетную запись, чтобы связать свои карты, ссуды и счета для управления ими в одном месте.

Что такое консолидация долга?

Консолидация долга объединяет несколько долгов, таких как кредитные карты с высокой процентной ставкой или ссуды, в один платеж.

Следует ли консолидировать долг?

Консолидация долга может быть хорошей идеей для вас, если вы можете получить более низкую процентную ставку, чем та, которую вы в настоящее время платите по своим долгам. Это снизит процентные расходы, снизит ежемесячный платеж или поможет быстрее выплатить долг.

Как консолидация долга повлияет на мой кредит?

Ваш кредитный рейтинг может временно упасть, когда кредитор или эмитент карты проводит жесткую проверку кредита. Но если вы заплатите вовремя и не будете расплачиваться с долгами в будущем, общий эффект может быть положительным.

Планы управления долгом: найдите то, что вам подходит

Чувствуете себя перегруженным своим долгом? План управления долгом может быть решением.

Этот инструмент выплаты долга дает вам возможность погасить свои долги — обычно с помощью кредитных карт — в течение трех-пяти лет. С DMP несколько долгов объединяются в один ежемесячный платеж, и кредиторы снижают вашу процентную ставку. Взамен вы соглашаетесь на план выплат, который обычно рассчитан на три-пять лет. Обратите внимание, что снижение процентных ставок стандартизировано для всех кредитных консультационных агентств в соответствии с рекомендациями ваших кредиторов и вашим бюджетом.

Планы управления долгом: плюсы и минусы

Можно снизить процентную ставку вдвое или более.

Помогает погасить задолженность быстрее, чем это делать самому.

Объединяет несколько долгов в один платеж.

В основном для погашения задолженности по кредитной карте; не могут быть использованы для выплаты студенческих ссуд, медицинских долгов или налоговых обязательств.

Это занимает от трех до пяти лет, и вы, как правило, не можете использовать кредитные карты или получить новые кредитные линии во время действия плана.

Отсутствие платежа может сорвать план и положить конец снижению процентной ставки.

Время погашать долги

Зарегистрируйтесь, чтобы связывать и отслеживать все, от карт до ипотечных кредитов, в одном месте.

Подходит ли вам план управления долгом?

DMP не для всех. В зависимости от агентства, только от 10% до 20% клиентов в конечном итоге используют этот вариант облегчения долгового бремени. Из тех, кто это делает, от 50% до 70% завершают план, в зависимости от года и того, как агентство сообщает о завершении.

Вы можете рассмотреть вариант DMP, если:

Ваш необеспеченный долг, например, по кредитным картам, составляет от 15% до 39% вашего годового дохода.

У вас стабильный доход, и вы думаете, что сможете выплатить свой долг в течение пяти лет, если бы у вас была более низкая процентная ставка.

Вы можете обойтись без открытия новых кредитных линий, пока находитесь в плане.

Альтернативы плану управления долгом

DMP не всегда являются лучшим способом облегчения долгового бремени.Проблемная задолженность по студенческим ссудам и медицинским счетам, как правило, не покрывается такими планами. Другие варианты:

Если ваш проблемный долг составляет менее 15% от вашего годового дохода, вы можете использовать метод «сделай сам», используя метод долговой лавины или долгового снежного кома.

Ссуда на консолидацию долга, если у вас достаточно хороший кредит, чтобы соответствовать требованиям, также может объединить долги в одну по более низкой процентной ставке. Вы контролируете продолжительность ссуды и сохраняете возможность открывать новые кредитные линии.

Банкротство может быть лучше, если ваш долг составляет более 40% вашего годового дохода, и вы не видите возможности погасить его в течение пяти лет. Этот инструмент облегчения долгового бремени может быстро дать вам новый старт, а кредитные рейтинги потребителей могут начать восстанавливаться уже через шесть месяцев.

Что вам нужно для начала работы

Доступ: спросите себя, как вы предпочитаете получать услуги: по телефону, лично или через Интернет.

Стоимость: Стоимость зависит от агентства, штата, в котором вы живете, и от ваших финансовых потребностей.Перед тем как зарегистрироваться, проверьте, сколько вы будете платить каждый месяц в счет погашения долга и сборов.

Выплата консолидированных ссуд по кредитным картам: обзор 2021 года

Для анализа личных ссуд Payoff NerdWallet собрал более 40 точек данных от кредитора, опросил руководителей компаний и сравнил кредитора с другими, которые ищут того же клиента или предлагают аналогичный личный кредитный продукт . Условия займа и размер комиссии могут отличаться в зависимости от штата.

Payoff предоставляет ссуды с фиксированной процентной ставкой для заемщиков с хорошей и хорошей кредитной историей исключительно с целью погашения долга по кредитной карте.Это помогает заемщикам объединить несколько платежей с высокой процентной ставкой в один ежемесячный платеж с более низкой годовой процентной ставкой.

Ссуды предоставляются на сумму до 40 000 долларов США, и заемщики могут выбрать срок погашения от двух до пяти лет.

Payoff помогает заемщикам сосредоточиться на получении кредита через ссуду. Кредитор сообщает о платежах в три основных кредитных бюро, а это означает, что ваши своевременные платежи могут помочь вам получить кредит.

Другие удобные для потребителей функции включают отсутствие штрафов за просрочку платежа и бесплатные ежеквартальные проверки с адвокатом участника в течение первого года действия кредита.

Выплата лучше всего подходит для заемщиков, которые:

Хотите консолидировать долг по кредитной карте с высокими процентами.

Иметь удовлетворительную или хорошую кредитоспособность (минимум 640 FICO) и три или более лет кредитной истории.

Хотите помочь в повышении кредитного рейтинга.

Кратко о выплате

| |

| |

| |

| |

|

Отличительные особенности выплаты

Конкурентные ставки: кандидаты с хорошими кредитными рейтингами и кредитной историей могут получить более низкую ставку, чем та, которую они в настоящее время платят по своим кредитным картам.Объединяя этот долг в один фиксированный ежемесячный платеж, вы можете сэкономить деньги на процентах и быстрее погасить свой долг.

Бесплатный ежемесячный кредитный рейтинг: Payoff позволяет заемщикам бесплатно видеть свой кредитный рейтинг FICO каждый месяц, так что вы можете отслеживать свой прогресс при совершении платежей.

Прямой платеж кредиторам: хотя заемщики могут переводить ссудные средства на свой личный текущий счет, кредитор также будет расплачиваться с вашими кредитными картами напрямую, поэтому вам не придется отправлять средства самостоятельно.

Научно-обоснованные оценки: Payoff принадлежит Happy Money, компании, которая сочетает финансовые услуги с психологическими консультациями. Члены Payoff получают доступ к научным данным и оценкам стресса, а также к информации об их денежном потоке (сколько денег остается после оплаты расходов), чтобы лучше понять свое финансовое благополучие.

Не-члены также могут подписаться на бесплатную шестинедельную серию электронных писем под названием Peace, которая помогает подписчикам справиться с финансовым стрессом.

Где не хватает выплаты

Время финансирования: хотя многие кредиторы могут профинансировать ссуду в тот же или следующий рабочий день, выплаты по личным ссудам могут занять до пяти дней после утверждения заявителя.

Сборы за инициирование: Payoff взимает комиссию за инициирование в диапазоне от 0% до 5%. Эта комиссия взимается один раз при выдаче кредита. Хотя это единственная комиссия за выплату комиссии, некоторые кредиторы взимают нулевую комиссию, включая комиссию за оформление.

Отсутствие скидки по ставке для автоплатежей: В отличие от других кредиторов Payoff не предлагает дополнительную скидку по ставке для настройки автоплатежей.Эта скидка обычно составляет от 0,25% до 0,5% и может снизить общую стоимость вашего кредита.

Отсутствуют варианты совместно подписанного, совместного или обеспеченного кредита: Payoff предлагает только необеспеченные кредиты на консолидацию долга, что означает, что у заемщиков нет возможности подать совместное заявление, добавить соавтора или обеспечить кредит залогом, чтобы претендовать на более высокую ставку или более крупный заем.

Как претендовать на получение ссуды для погашения

Минимальный кредитный рейтинг: 640.

Минимальная кредитная история: три года.

Не менее двух открытых счетов по кредитному отчету.

Максимальное отношение долга к доходу: 50% (без ипотеки).

Ежемесячный свободный денежный поток: не менее 1000 долларов США.

Отсутствие просрочек по кредитам.

Должен быть в состоянии предоставить подтверждение дохода.

За последние два года не было заявлений о банкротстве.

Необходимо предоставить номер социального страхования.

Пример ссуды: ссуда на четыре года, 20 000 долларов США с 17.4% годовых будет стоить 581 доллар ежемесячных платежей. Вы заплатите 7 888 долларов в общей сумме процентов по этой ссуде.

Предварительная квалификация на NerdWallet

NerdWallet рекомендует сравнивать кредиты, чтобы найти лучшую ставку для вас. Нажмите кнопку ниже, чтобы пройти предварительную квалификацию на NerdWallet. Вы можете получать персонализированные ставки от нескольких кредиторов, которые сотрудничают с нами, включая Payoff. Предварительная квалификация не повлияет на ваш кредит.

Подать заявку на выплату

Вы можете заполнить заявку на сайте Payoff.После ввода некоторой личной информации вам будут представлены варианты ссуды, на которые вы претендуете. Проверка ставок не влияет на ваш кредитный рейтинг.

Выплата | Лучшие ссуды для консолидации кредитных карт | 5,99 — 24,99% Это не является фактическим обязательством по кредитованию или предложением о продлении кредит. При подаче заявки на кредит вас могут попросить предоставить дополнительные документы, которые позволят нам проверить ваш доход, активы и финансовое состояние.Ваша процентная ставка и условия, на которые вы согласны, будут показаны вам в процессе онлайн-подачи заявки. Большинство заявителей получат на выбор различные кредитные предложения с различными суммами кредита и процентными ставками. С заемщика взимается комиссия за выдачу кредита, которая вычитается из суммы кредита. См. Полное соглашение с заемщиком для ознакомления со всеми условиями и требованиями. | $ 5,000 — $ 40,000 | 640 | |

Обновление | Лучшее для кредитов консолидации кредитной карты | 5.94 — 35.97% Персональные ссуды, предоставленные в рамках обновления, имеют годовую процентную ставку от 5,94% до 35,97%. Все личные ссуды имеют комиссию за выдачу от 2,9% до 8%, которая вычитается из суммы ссуды. Самые низкие ставки требуют автоплаты и прямого погашения части существующей задолженности. Например, если вы получите ссуду в размере 10 000 долларов США на срок 36 месяцев и 17,98% годовых (которая включает годовую процентную ставку 14,32% и единовременную комиссию за выдачу 5%), вы получите 9500 долларов США на свой счет и будете иметь обязательный ежемесячный платеж в размере 343 долларов США.33. В течение срока кредита ваши выплаты составят 12 359,97 долларов. Годовая процентная ставка по вашему кредиту может быть выше или ниже, а ваши кредитные предложения могут не иметь нескольких доступных сроков. Фактическая ставка зависит от кредитного рейтинга, истории использования кредита, срока кредита и других факторов. Просроченные платежи или последующие платежи и комиссии могут увеличить стоимость вашей ссуды с фиксированной ставкой. Комиссия за досрочное погашение кредита не взимается. Персональные ссуды, выданные кредитными партнерами Upgrade. Информацию о кредитных партнерах Upgrade можно найти по адресу https: // www.upgrade.com/lending-partners/. Примите предложение о кредите, и ваши средства будут отправлены на ваш банк или указанный счет в течение 1 (одного) рабочего дня после прохождения необходимых проверок. Доступность средств зависит от того, насколько быстро ваш банк обработает транзакцию. С момента утверждения средства должны быть доступны в течение 4 (четырех) рабочих дней. Средства, отправленные непосредственно на погашение ваших кредиторов, могут занять до 2 недель, в зависимости от кредитора. | 1000–50 000 долларов | 580 | |

Upstart | Best for Credit Card Consolidation ссуд | 6.95 — 35,99% Полный диапазон доступных ставок зависит от штата. Средний трехлетний заем, предлагаемый всеми кредиторами, использующими платформу Upstart, будет иметь годовую ставку в размере 24,4% и 36 ежемесячных платежей в размере 36 долларов США на 1 000 долларов США. Нет ни первоначального взноса, ни штрафа за предоплату. Средняя годовая процентная ставка рассчитывается на основе трехлетних ставок, предложенных в течение последнего месяца. Ваша годовая процентная ставка будет определяться на основе вашего кредита, дохода и некоторой другой информации, указанной в вашей кредитной заявке. Не все кандидаты будут одобрены. | 1000–50 000 долл. США | 580 | |

LightStream | Лучшее для консолидации ссуд по кредитной карте | 4.49–20.49% 9000% о цели ссуды, сумме, продолжительности срока и вашем кредитном профиле. Скидка AutoPay в размере 0,50% доступна только в том случае, если она выбрана до финансирования ссуды. Тарифы без AutoPay будут на 50% выше.Чтобы получить ссуду, вы должны заполнить заявку на LightStream.com, что может повлиять на ваш кредитный рейтинг. При условии утверждения кредита. Действуют условия и ограничения. Рекламируемые тарифы и условия могут быть изменены без предварительного уведомления. Пример платежа: ежемесячные платежи по ссуде в размере 10 000 долларов США под 6,14% годовых на срок 3 года приведут к 36 ежемесячным платежам в размере 304,85 долларов США. Truist Bank — равный жилищный кредитор. © 2021 Финансовая корпорация Truist. SunTrust, Truist, LightStream, логотип LightStream и логотип SunTrust являются знаками обслуживания Truist Financial Corporation.Все остальные товарные знаки являются собственностью соответствующих владельцев. Кредитные услуги предоставляет Truist Bank. | $ 5,000 — $ 100,000 | 660 | |

Marcus by Goldman Sachs на веб-сайте Goldman Sachs | 19352 | 9362 9362 9362 9362 9362 9362% Условия ссуды не гарантированы и подлежат проверке вашей личности и кредитной информации.Чтобы получить ссуду, вы должны предоставить дополнительную документацию, включая заявление, которое может повлиять на ваш кредитный рейтинг. Доступность кредитного предложения и условия вашего фактического предложения будут варьироваться в зависимости от ряда факторов, в том числе цели вашей ссуды и нашей оценки вашей кредитоспособности. Ставки будут варьироваться в зависимости от многих факторов, таких как ваша кредитоспособность (например, кредитный рейтинг и кредитная история) и длительность вашего кредита (например, ставки для 36-месячных ссуд обычно ниже, чем ставки для 72-месячных ссуд).Максимальная сумма кредита может варьироваться в зависимости от цели кредита, дохода и кредитоспособности. Ваш проверяемый доход должен поддерживать вашу способность выплатить ссуду. Marcus by Goldman Sachs является брендом Goldman Sachs Bank USA, и все ссуды выдаются Goldman Sachs Bank USA, филиал в Солт-Лейк-Сити. Заявки регулируются дополнительными условиями. | 3500 — 40 000 долларов | 660 600 минимум VantageScore® 3.0 и 660 минимум FICO® 9.0. | |

FreedomPlus | Лучшее для ссуд на консолидацию кредитной карты | 7,99 — 29,99% Представленные условия кредита не гарантированы, а представленные годовые процентные ставки являются приблизительными. Чтобы получить ссуду, вы должны предоставить дополнительную информацию и документацию, и все ссуды подлежат проверке кредитоспособности и нашему процессу утверждения. Диапазон годовых ставок составляет от 7,99% до 29,99%, и ваша фактическая годовая процентная ставка будет зависеть от таких факторов, как ваш кредитный рейтинг, использование и история, запрошенная сумма займа, заявленная цель займа и срок запрошенного займа.Чтобы претендовать на ссуду под 7,99% годовых, заемщику потребуется отличный кредит на сумму менее 12 000,00 долларов США на срок, равный 24 месяцам. Добавление созаемщика с достаточным доходом; использование не менее восьмидесяти пяти процентов (85%) средств ссуды для прямого погашения квалифицируемой существующей задолженности; или предъявление доказательства наличия достаточных пенсионных сбережений, может также помочь вам получить право на самую низкую доступную ставку. Все ссуды предоставлены Cross River Bank и MetaBank®, N.A., членами FDIC. 8.05 — 35,89% Типичный пример условий платежа по ссуде: вы получаете ссуду в размере 13 411 долларов на срок 36 месяцев с процентной ставкой 12,16% и комиссией за выдачу кредита в размере 5,30% в размере 711 долларов США по годовой процентной ставке в размере 15,99%. В этом примере вы получите 12 700 долларов США и будете делать 36 ежемесячных платежей по 446,46 долларов США. Сумма кредита составляет от 1000 до 40 000 долларов, а срок кредита — 36 или 60 месяцев. Некоторые суммы и сроки могут быть недоступны в определенных штатах. Годовая процентная ставка колеблется от 8,05% до 35%.89% и определяется на момент подачи заявки. Комиссия за оформление составляет от 3% до 6% от суммы кредита. Самая низкая годовая процентная ставка доступна заемщикам с отличной кредитной историей. Рекламируемые тарифы могут быть изменены без предварительного уведомления. Ссуды предоставляются LendingClub Bank, N.A., членом FDIC («LendingClub Bank»), дочерней компанией, полностью принадлежащей LendingClub Corporation, NMLS ID 167439. Ссуды подлежат одобрению кредита и достаточным обязательствам инвестора, прежде чем они могут быть профинансированы или выданы. Определенная информация, которую мы впоследствии получаем в рамках процесса подачи заявки (включая, помимо прочего, информацию в вашем отчете о потребителях, ваш доход, сумму ссуды, которую вы запрашиваете, цель вашего ссуды и соответствующий долг), будет рассмотрена и может повлиять на ваша возможность получить у нас ссуду.Закрытие ссуды зависит от принятия всех необходимых соглашений и раскрытия информации на Lendingclub.com. «LendingClub» — торговая марка LendingClub Bank. | 1000–40 000 долларов | 600 | |

Discover® Personal Loans | Лучшее для ссуд с консолидацией кредитной карты | 6,99–9,992% из Discover Personal Loans. Ваше одобрение на получение ссуды определяется после подачи заявки и основывается на информации о вашей заявке и кредитной истории.Ваша годовая процентная ставка будет составлять от 6,99% до 24,99% в зависимости от кредитоспособности на момент подачи заявки на срок от 36 до 84 месяцев. Например, если вы получили одобрение на получение ссуды в размере 15 000 долларов США под 6,99% годовых на срок 72 месяца, вы будете платить всего 256 долларов США в месяц. Наши самые низкие ставки доступны для потребителей с лучшими кредитами. Для определения вашей ставки используются многие факторы, такие как ваша кредитная история, информация о заявке и выбранный вами термин. Не все заявки будут одобрены. | 2500–35000 долларов | 720 |

Как получить заем на консолидацию долга за 5 шагов

Вот как получить заем на консолидацию долга за пять шагов.

1. Проверьте свой кредитный рейтинг

Начните с проверки своего кредитного рейтинга. Плохая кредитная оценка (от 300 до 629 по шкале FICO) может не лишать вас права на получение всех кредитов, но потребители с хорошей или отличной кредитной оценкой (от 690 до 850 FICO) с большей вероятностью получат одобрение и получат низкую процентную ставку.

В идеале, новая ссуда на консолидацию долга имеет более низкую ставку, чем комбинированная процентная ставка по другим вашим долгам. Более низкая ставка снижает общую стоимость вашего долга и сокращает период погашения.

Если вам не нужна ссуда немедленно, найдите время, чтобы накопить ее, чтобы претендовать на ссуду с более низкой ставкой. Вот как это сделать:

Как справиться с просроченными платежами. О просроченных платежах сообщается в кредитные бюро с 30-дневной просрочкой, что может снизить ваш кредитный рейтинг на 100 или более баллов. Если вы дошли до 30-дневного окна для выплаты долга, еще есть время отправить его.

Проверка ошибок кредитного отчета. Ошибки в вашем кредитном отчете, такие как платежи по неправильным долгам или счета, неправильно помеченные как закрытые, могут повлиять на ваш счет.Проверяйте свои кредитные отчеты бесплатно на сайте AnnualCreditReport.com и оспаривайте любые обнаруженные ошибки.

Погашение мелких долгов. Причитающиеся долги составляют 30% вашего кредитного рейтинга. По возможности погасите все кредитные карты с высокой процентной ставкой перед объединением. Это улучшит соотношение вашего долга к доходу, что может помочь вам получить более низкую ставку по консолидированной ссуде.

2. Составьте список своих долгов и платежей

Составьте список долгов, которые вы хотите консолидировать — кредитные карты, кредитные карты магазина, ссуды до зарплаты и другие долги с высокими процентами — и сложите общую сумму к оплате.Вы хотите, чтобы сумма вашего кредита на консолидацию долга покрывала сумму этих долгов.

Добавьте сумму, которую вы платите каждый месяц, к своим долгам и проверьте свой бюджет на предмет любых корректировок расходов, необходимых для продолжения выплаты долга. Новый заем должен иметь более низкую ставку и ежемесячный платеж, который укладывается в ваш бюджет. Придерживайтесь плана погашения с учетом вашего бюджета.

Калькулятор консолидации долга

Воспользуйтесь приведенным ниже калькулятором консолидации долга, чтобы узнать, имеет ли смысл проводить консолидацию.После того, как вы введете свои долги, вы увидите типичные ставки от кредиторов и любую потенциальную экономию, если вы объединитесь по более низкой ставке.

Купите ссуду, которая подходит именно вам. Онлайн-кредиторы, кредитные союзы и банки предоставляют личные ссуды для консолидации долга.

Онлайн-кредиторы обслуживают заемщиков со всеми видами кредита, хотя ссуды могут быть дорогостоящими для тех, у кого плохая кредитоспособность. Большинство онлайн-кредиторов позволяют вам пройти предварительную квалификацию, чтобы вы могли сравнивать индивидуальные ставки и условия, не влияя на ваш кредитный рейтинг.

Банковские ссуды лучше всего подходят для тех, у кого хорошая кредитоспособность, и клиенты с существующими банковскими отношениями могут претендовать на скидку по ставке.

Кредитные союзы — это некоммерческие организации, которые могут предлагать более низкие ставки заемщикам с плохой кредитной историей. Вы должны стать участником, чтобы подать заявку на ссуду, а многие ссуды кредитных союзов требуют серьезной обработки вашей заявки, что может временно повредить вашему кредитному рейтингу.

Ищите кредиторов, предлагающих прямые платежи кредиторам, что упрощает процесс консолидации.После закрытия ссуды кредитор отправляет полученную ссуду вашим кредиторам без каких-либо дополнительных затрат.

Рассмотрите другие особенности, которые предлагают некоторые кредиторы, например, отчетность о платежах во все три основных кредитных бюро, гибкие варианты оплаты и финансовое образование.

Когда вы будете готовы подать заявку на ссуду, соберите такие документы, как удостоверение личности, подтверждение адреса и подтверждение дохода.

Найдите время, чтобы прочитать мелкий шрифт в кредитном документе. Любые дополнительные комиссии, штрафы за досрочное погашение и то, сообщает ли кредитор о платежах в кредитные бюро, могут повлиять на ваш кредитный рейтинг, а также на общую стоимость ссуды.

Если вы не соответствуете требованиям кредитора, подумайте о добавлении в вашу заявку соавтора с хорошей кредитной историей. Это может помочь вам получить ссуду, на которую вы не сможете претендовать самостоятельно.

5. Закройте ссуду и произведите платежи

Теперь, когда вы нашли и получили одобрение на получение ссуды, вам осталось сделать один важный шаг.

Если кредитор предлагает прямой платеж, он распределяет ваши кредитные поступления между вашими кредиторами, выплачивая ваши старые долги.Проверьте свои счета на наличие нулевого баланса или позвоните каждому кредитору, чтобы убедиться, что счета погашены.

Если кредитор не платит вашим кредиторам, вы должны погасить каждый долг деньгами, зачисленными на ваш банковский счет. Сделайте это немедленно, чтобы избежать дополнительных процентов по своим старым долгам и избежать соблазна потратить деньги на что-то другое.

Наконец, в течение примерно 30 дней после получения ссуды на консолидацию долга сделайте свой первый платеж.

Какой кредитор мне подходит?

NerdWallet проверил более 30 кредиторов, чтобы помочь вам выбрать тот, который подходит именно вам.Ниже приведен список кредиторов, которые предлагают лучшие ссуды для консолидации долга.

Выплата по личным займам: обзор 2021 г.

Особенности выплаты

Вот разбивка некоторых преимуществ и недостатков выплаты личных займов.

Минусы

- Более медленное финансирование, чем у конкурентов

- Комиссия за оформление

- Ограниченное использование кредита

В отличие от других платформ для выдачи личных займов, ссуды Payoff предназначены только для одной цели: устранения задолженности по кредитной карте с высокими процентами.Эти ссуды предназначены для потребителей с хорошей кредитной историей — это означает, что у вас не должно быть текущих просрочек при подаче заявления, а также просрочки более 90 дней в течение последних 12 месяцев.

Поскольку процесс проверки необеспеченных личных ссуд является полностью виртуальным, затраты на андеррайтинг ссуд меньше, а это означает, что Payoff может предложить более высокие процентные ставки и более быстрое время оборота, чем обычные кредиторы.

Но не все заемщики будут соответствовать требованиям, даже если у них есть чистый кредит.Вы также не можете получить ссуду через Payoff, если живете в Массачусетсе, Миссисипи, Небраске или Неваде.

Снимок выплат

| Сумма кредита | 5000–40 000 долл. США |

| АПРЕЛЬ | 5,99% — 24,99% |

| Минимальный кредитный рейтинг | 640 |

| Пора получить средства | От трех до шести рабочих дней |

Плюсы и минусы выплаты личных ссуд

Перед тем, как подать заявку на выплату ссуды для физических лиц, рассмотрите преимущества и недостатки кредитора.

Плюсы:

- Финансовые инструменты: Payoff предлагает «оценку личности, стресса и денежных потоков», чтобы помочь вам лучше управлять своими финансами и долгом, а также ежеквартальные проверки в первый год для решения любых вопросов или проблем. .

- Небольшие комиссии: Если вы пропустите платеж, штраф за просрочку платежа не взимается, и вы можете поговорить с представителем Payoff, чтобы обсудить отсрочку платежа, пропуск платежа или изменение даты платежа. Payoff также не взимает плату за подачу заявления или предоплату.

Минусы:

- Более медленное финансирование, чем у конкурентов: Хотя вы, вероятно, получите средства в течение трех-шести рабочих дней после вашего утверждения, график финансирования Payoff по-прежнему медленнее, чем у многих конкурентов. Многие онлайн-кредиторы могут получить финансирование всего за один день после утверждения.

- Комиссия за выдачу кредита: Payoff взимает единовременную комиссию за выдачу кредита в размере до 5 процентов, которая вычитается из средств вашего займа.

- Ограниченное использование ссуд: Ссуды на погашение предназначены для консолидации задолженности по кредитным картам, поэтому они не являются хорошим вариантом, если вы надеетесь занять деньги на ремонт дома или на неотложные расходы.

Условия кредитования

Когда вы получаете ссуду от Payoff, вы фактически не получаете деньги от Payoff. Вместо этого компания действует как брокер, проверяя и сопоставляя потенциальных заемщиков с кредиторами, застрахованными FDIC или NCUA.

Он предлагает ссуды в размере от 5000 до 40 000 долларов (минимальная сумма составляет 5100 долларов в Нью-Мексико и 6 100 долларов в Мэриленде). Персональные ссуды имеют фиксированную процентную ставку от 5,99 процента до 24,99 процента с периодом погашения от двух до пяти лет.Минимальная годовая процентная ставка по ссудам на сумму более 15 000 долларов составляет 6,99 процента. Ценовое предложение, которое вы получаете, основано на нескольких факторах, включая вашу кредитную историю, запрашиваемую сумму и идеальные условия кредита.

После утверждения ссуды перевод средств на ваш банковский счет занимает от трех до шести рабочих дней.

Сборы и штрафы

Payoff взимает комиссию за создание в размере от 0 до 5 процентов за услуги по поиску партнеров. Эта комиссия представляет собой предоплату, вычитаемую из верхней части ссуды, и зависит от условий погашения вашей ссуды.

Например, если вам разрешено взять взаймы 10 000 долларов и с вас взимается 3-процентный сбор за выдачу кредита, вы получите только 9 700 долларов. Однако имейте в виду, что вы будете платить на всю сумму в 10 000 долларов. При расчете общей суммы займа следует учитывать комиссию за выдачу кредита.

Кроме того, Payoff взимает небольшую комиссию. Вы не будете наказаны за досрочную погашение кредита, а также не будете платить за оплату чеком или за пропущенные платежи.

Как подать заявку на ссуду с Payoff

Payoff Процесс подачи заявки прост и быстр.Введите основную информацию, включая ваше имя, адрес и доход. Вас также спросят, сколько стоят ваши ежемесячные расходы на жилье, если таковые имеются.

Payoff проведет «мягкую» проверку кредитоспособности, которая не повлияет на ваш кредитный рейтинг. Затем он сообщит вам, какую сумму предлагает вам занять для погашения долга по кредитной карте. Вы можете отсортировать кредитные предложения по сумме ежемесячного платежа или по годовой процентной ставке.

Если вы выберете одно из отображаемых предложений, Payoff направит вас к более подробному приложению, где вам нужно будет предоставить информацию о вашей занятости, номер социального страхования и информацию о банковском счете.Вам также необходимо загрузить две недавние квитанции об оплате, копию своего удостоверения личности и недавнюю выписку из банка.

Перед тем как оформить ссуду, Payoff, как и все кредиторы, проведет «жесткую» проверку кредитоспособности, которая может отрицательно повлиять на ваш кредитный рейтинг.

Потенциальные заемщики должны соответствовать критериям приемлемости Payoff, которые включают:

- Минимальный кредитный рейтинг 640.

- Отношение долга к доходу составляет 50 процентов или меньше.

- Не менее трех лет хорошей кредитной истории.

- Как минимум две открытые кредитные линии, по которым вы своевременно производили платежи.

Нет текущих просрочек и просрочки более 90 дней в течение последних 12 месяцев.

Как процентные ставки Выплата

| Общий балл | 4,5 |

|---|---|

| Наличие | 3,9 |

| Доступность | 4,7 |

| Качество обслуживания клиентов | 5.0 |

От редакции: все обзоры подготовлены сотрудниками Bankrate.com. Мнения, выраженные в нем, принадлежат исключительно рецензенту и не были просмотрены или одобрены каким-либо рекламодателем. Информация, включая ставки и сборы, представленная в обзоре, верна на дату проверки. Самую свежую информацию можно найти в данных вверху этой страницы и на веб-сайте кредитора.

Откройте для себя личные ссуды: обзор 2021 года

Откройте для себя возможности

Вот разбивка некоторых преимуществ и недостатков личных кредитов Discover.

Плюсы

- Онлайн-инструменты

- Гибкие условия оплаты

- Немного комиссий

Минусы

- Специально для заемщиков с хорошей кредитной историей

- Нет соавторов

Discover может быть наиболее известен как эмитент кредитных карт, но вы можете не знать, что Discover предлагает конкурентоспособные личные займы.

Одним из важных моментов является то, что ссуды Discover являются одними из немногих личных ссуд, не включающих комиссию за оформление.Это важно, потому что этот авансовый платеж, который обычно составляет от 1 до 6 процентов от стоимости кредита, может увеличить общую стоимость кредита на сотни, а иногда и тысячи долларов.

Ссуды Discover предназначены для заемщиков с отличным кредитным рейтингом. Ознакомьтесь с нашим обзором кредита Discover, чтобы узнать все, что вам нужно знать об этом варианте кредита.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Снимок Discover

| Сумма кредита | 2500–35 000 долл. США |

| АПРЕЛЬ | 6,99% — 24,99% |

| Минимальный кредитный рейтинг | 660 |

| Пора получить средства | Один рабочий день |

Плюсы и минусы личных кредитов Discover

Перед подачей заявки на кредит в Discover важно оценить преимущества и недостатки кредитора.

Плюсы:

- Онлайн-инструменты: Потенциальные заемщики могут воспользоваться бесплатными обучающими инструментами Discover, в том числе персональным калькулятором ссуды, калькулятором консолидации долга и онлайн-библиотекой статей, которые объясняют различные темы, связанные с ссудами и долгами.

- Гибкие условия оплаты: Многие частные кредиторы предлагают ссуды только на три или пять лет, но Discover предлагает сроки погашения до семи лет или 84 месяцев.

- Небольшие комиссии: Помимо платы за просрочку, Discover не взимает никаких комиссий.Это означает отсутствие комиссии за выдачу кредита, которую некоторые кредиторы вычитают из общей суммы вашего кредита.

Минусы:

- Специально для заемщиков с хорошей кредитной историей: Discover требует минимальный кредитный рейтинг 660, а типичный заемщик имеет кредитный рейтинг выше 700.

- Нет со-подписывающих сторон: В случае некоторых частных кредиторов вы можете добавить к ссуде со-подписавшего, если ваш кредитный рейтинг слишком низок для того, чтобы получить ваше одобрение самостоятельно. Discover не допускает соавторов, поэтому вам, возможно, придется выбрать другого кредитора, если вы не соответствуете требованиям.

Условия кредитования

Ссуды Discover имеют фиксированную процентную ставку и варьируются от 2500 до 35000 долларов. Ценовое предложение, которое вы получаете, основано на нескольких факторах, включая кредитную историю, сумму, которую вы просите, и срок, в течение которого вы хотите ее выплатить — от 36 до 84 месяцев.

Discover взимает годовую процентную ставку (APR) от 6,99% до 24,99%. Сумма процентов, которые вы заплатите по ссуде, зависит от суммы, которую вы ссудите, вашей кредитоспособности и продолжительности ссуды.

Например, если вы занимаетесь 10 000 долларов на 60 месяцев по ставке 9,99 процента, ваши ежемесячные платежи составят 212 долларов. В течение срока действия ссуды вы заплатите 12 720 долларов США, что включает 2720 долларов США в виде процентов сверх первоначальных взятых вами в долг 10 000 долларов США.

Если вы решите использовать ссуду Discover для консолидации долга, вам необходимо взять на себя обязательство отправить кредиторам не менее 70 процентов средств, иначе вы рискуете потерять окончательное одобрение или отрицательно повлиять на годовой доход, на который вы одобрены. .Вы можете настроить его с помощью Discover для отправки платежей по кредиту непосредственно кредитору.

Discover также имеет уникальную 30-дневную гарантию возврата денег, если вы найдете более выгодные условия от другого кредитора. В этом окне вы можете вернуть ссуду Discover без каких-либо штрафов или процентов.

Сборы и штрафы

Discover не взимает комиссию за оформление или предоплату, хотя может взимать плату за просрочку платежа в размере 39 долларов США. Это выше, чем пени за просрочку платежа у многих других кредиторов, и нет льготного периода для просроченных платежей.

Как подать заявку на ссуду с помощью Discover

Процесс подачи заявки на ссудуDiscover прост и быстр. Введите основную информацию в онлайн-заявку, в том числе желаемую сумму кредита, на что вы хотите потратить деньги и сколько времени вы хотите выплатить. Онлайн-калькуляторы Discover могут дать вам примерную сумму ваших ежемесячных платежей при разной длине кредита и процентных ставках.

Перед оформлением вашего кредита Discover компания проведет «жесткую» проверку кредитоспособности, которая может отрицательно повлиять на ваш кредитный рейтинг.Как только ваша заявка будет одобрена, компания позвонит вам, чтобы подтвердить вашу личность.

Соискатель личного кредита Discover может получить решение в тот же день, когда он подает заявку, если в его заявке не пропущена информация. После того, как заявка одобрена и заявитель согласен с условиями кредита, средства могут быть отправлены уже на следующий рабочий день.

Требуемый минимальный валовой доход составляет 25 000 долларов в год, но это не единственный фактор, который Discover учитывает при оценке заявки.«Мы оцениваем каждого кандидата на основе ряда факторов, включая общее финансовое состояние кандидата, и оцениваем каждую заявку на основе личного финансового положения клиента, включая его кредитный рейтинг, доход, а также существующие кредиты и долги», — сказал представитель. «Однако средний доход нашего типичного клиента намного выше минимума».

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Как процентные ставки Откройте для себя

| Общий балл | 4,8 |

|---|---|

| Наличие | 4,5 |

| Доступность | 4,8 |

| Качество обслуживания клиентов | 5,0 |

От редакции: все обзоры подготовлены сотрудниками Bankrate.com. Мнения, выраженные в нем, принадлежат исключительно рецензенту и не были просмотрены или одобрены каким-либо рекламодателем.Информация, включая ставки и сборы, представленная в обзоре, верна на дату проверки. Самую свежую информацию можно найти в данных вверху этой страницы и на веб-сайте кредитора.

.