Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

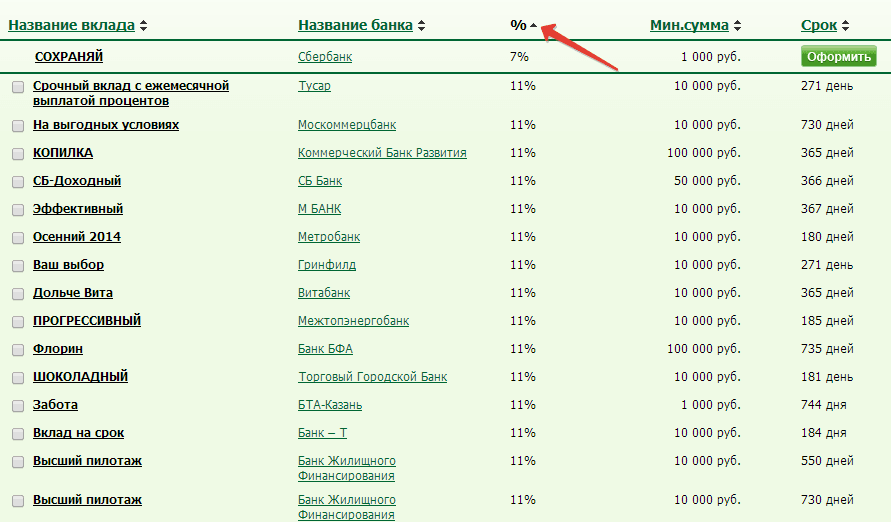

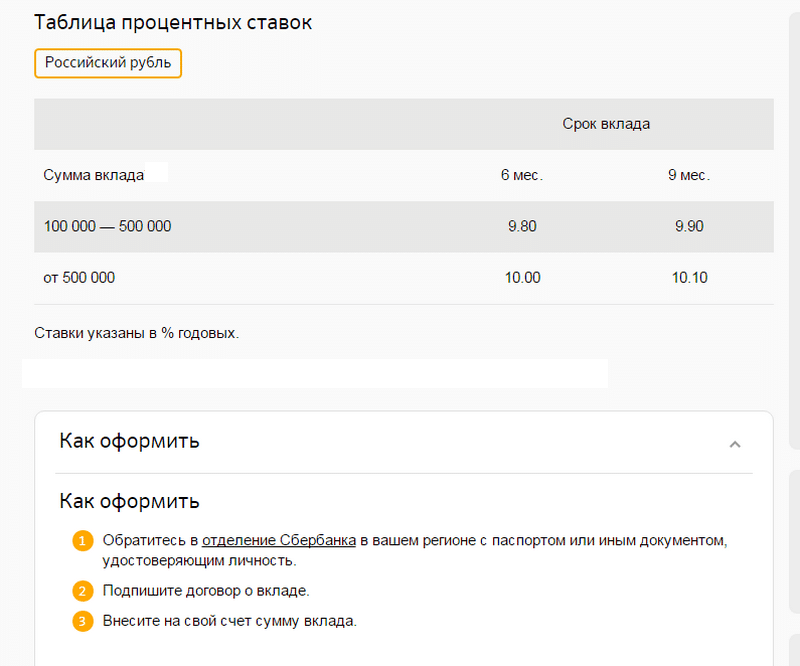

Вопросы и ответы | Банк УРАЛСИБ

Убедитесь, что ваш компьютер не заражён какими-либо вирусами. Установите и активизируйте антивирусные программы, старайтесь их постоянно обновлять. Только постоянное обновление антивирусных программ позволит вам своевременно обнаружить и предотвратить появление вируса.

Рекомендуется использовать программное обеспечение, которое отслеживает и борется с программным обеспечением Spyware. Spyware — вид программного обеспечения, который пытается запомнить ваши клавиатурные последовательности и передать их третьим лицам.

Настоятельно рекомендуется использование виртуальной клавиатуры при вводе пароля на всех этапах работы с Интернет-банком. Использование виртуальной клавиатуры позволит избежать компрометации пароля в случае заражения ПК программным обеспечением Spyware.

Рекомендуется использовать межсетевой экран (firewall) при входе в интернет или установить персональный межсетевой экран (firewall) на вашем компьютере.

Используйте программное обеспечение (операционные системы, приложения) из проверенных и надёжных источников. Откажитесь от использования и инсталляции программного обеспечения из непроверенных источников.

В случае подключения через модем обратите, пожалуйста, внимание на набираемый номер. В случае обнаружения несовпадения номера удалите неизвестный вам номер.

Сконфигурируйте ваш обозреватель таким образом, чтобы установки настройки кэширования не допускали сохранения конфиденциальных страниц (SSL-page).

Контролируйте свою электронную почту, не открывайте сообщения от неизвестных адресатов, не передавайте свои личные данные. Никогда не открывайте подозрительные файлы, присланные вам по электронной почте. Не отвечайте на электронные письма, в которых якобы от имени банка, вас просят предоставить персональную информацию. Никогда не следуйте по ссылкам в таких письмах (даже на сайт банка), т.к. они могут вести на мошеннические сайты.

Никогда не следуйте по ссылкам в таких письмах (даже на сайт банка), т.к. они могут вести на мошеннические сайты.

Проверяйте адреса интернет-сайтов, к которым вы подключаетесь, т.к. злоумышленники могут использовать похожие названия для создания мошеннических ресурсов.

Избегайте пользоваться услугами интернет-ресурсов сомнительного содержания; зачастую они создаются специально для получения информации о банковских картах и последующего ее неправомерного использования.

Совершайте покупки только со своего компьютера, не пользуйтесь интернет-кафе и другими доступными средствами, где могут быть установлены программы-шпионы, запоминающие вводимые вами конфиденциальные данные.

Банк никогда не осуществляет рассылку электронных писем с просьбой предоставить конфиденциальную информацию, или таких, которые содержат компьютерные программы.

Если вы получили письмо от имени банка, содержание которого вызывает подозрение, либо с вами связались по телефону от имени банка, с просьбой установить некоторое программное обеспечение, просьба связаться со службой поддержки банка и уточнить ситуацию. Всегда используйте контактную информацию служб поддержки банка, указанную в официальных источниках информации, и не используйте контактную информацию, указанную в полученном письме или полученную в ходе телефонного разговора.

Любые электронные сообщения, отправленные с бесплатных почтовых служб интернета (@mail.ru, @yandex.ru, @rambler.ru, @gmail.com, @yahoo.com и т.п.), не являются почтой, отправленной банком.

Часто задаваемые вопросы

Можно ли открыть депозит сразу на несколько человек? Например, чтобы вкладчиками считались я и моя супруга.

Можно ли открыть депозит сразу на несколько человек? Например, чтобы вкладчиками считались я и моя супруга.- Депозиты принимаются только на имя определенного лица. Открытие одного счета по депозиту на имя двух и более лиц не допускается. Однако вкладчик может оформить доверенность на совершение операций по счету депозита, например, на получение сумм со счета депозита, пополнение счета депозита, получение выписки по счету депозита и прочее. Доверенность может быть оформлена по форме, установленной Банком, бесплатно. Присутствие лица, в чью пользу оформляется доверенность, не является обязательным. Доверенность на совершение любых действий в отношении депозита должна быть удостоверена нотариально или должностными лицами, обладающими полномочиями нотариуса.

2. Можно ли открыть на свое имя сразу несколько депозитов?

- Вкладчик вправе иметь в Банке любое количество депозитов.

3. В какой валюте можно открыть депозит?

- Депозиты могут быть открыты как в тенге, так и в иностранной валюте.

Возможность открытия депозита в тенге и/ или иностранной валюте зависит от вида открываемого депозита.

4. Осуществляется ли по депозитам пролонгация, и на каких условиях?

- По депозитам осуществляется автоматическая пролонгация на условиях и по процентной ставке, предусмотренной договором депозита.

5. Можно ли увеличить процентную ставку по депозиту в период срока действия депозита?

- Да, это возможно, но только в том случае, если данное условие предусмотрено договором депозита.

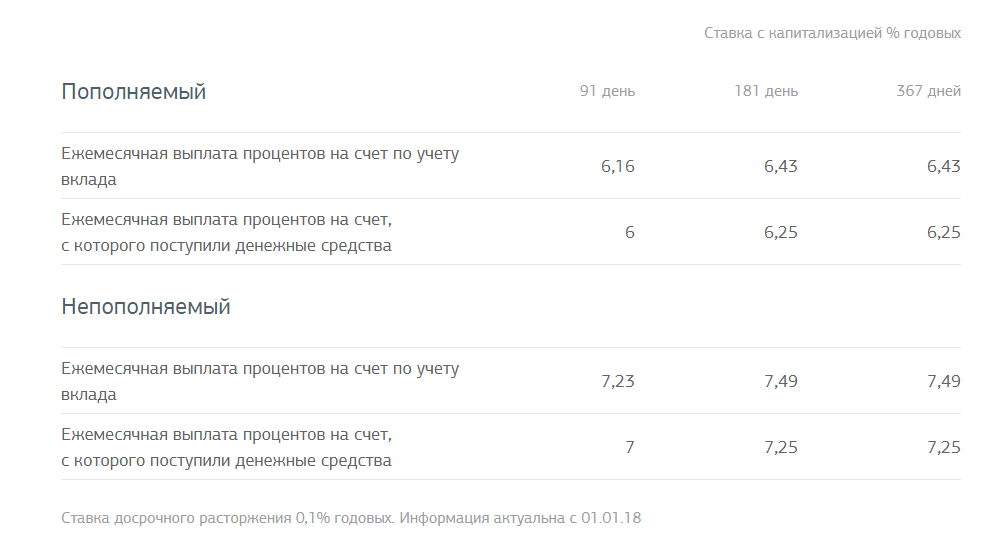

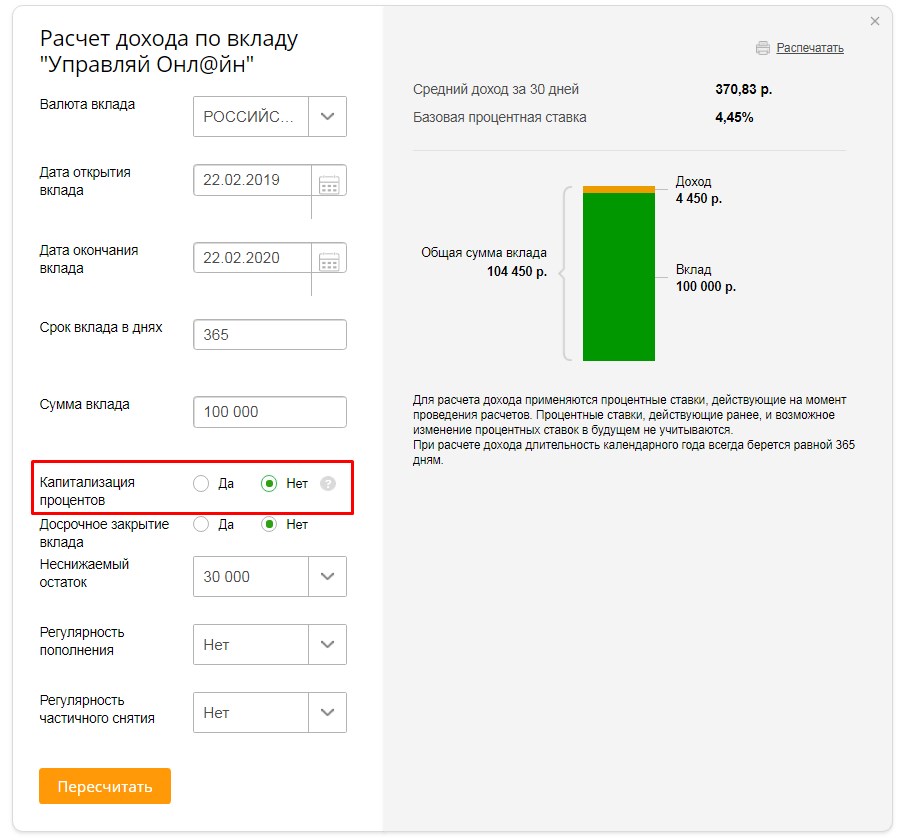

6. Что такое капитализация процентов?

- Капитализация процентов – это причисление процентов к сумме депозита, которая позволяет в дальнейшем осуществлять начисление процентов на проценты.

7. Можно ли снимать причисленные к сумме депозита проценты, и каким способом?

- Причисленные к сумме депозита проценты можно снимать в любое время в полном объеме или частично. Получить сумму процентов можно в отделении Банка или перевести на счет банковской карты, в том числе, через систему «Сбербанк Онлайн».

Получить сумму процентов можно в отделении Банка или перевести на счет банковской карты, в том числе, через систему «Сбербанк Онлайн».

Получить сумму процентов можно в отделении Банка или перевести на счет банковской карты, в том числе, через систему «Сбербанк Онлайн».8. Где можно открыть депозит?

- Вклады можно открыть двумя способами:

9. Я — гражданин другого государства, но временно проживаю в Казахстане и хочу открыть депозит. Какие документы я должен предоставить??

- Для открытия депозита в Банке необходимо предъявить заграничный паспорт, под которым следует понимать как внутренний паспорт, так и паспорт, удостоверяющий личность клиента за пределами территории его родного государства*.

10. Я проживаю за границей, но имею депозит в Банке. Я хотел бы доверить распоряжаться депозитом своему родственнику. Что для этого необходимо сделать?

- Депозитом, открытым в Банке, может распоряжаться вкладчик либо его представитель на основании доверенности. Доверенность на распоряжение депозитом может быть оформлена у нотариуса или лица, наделенного соответствующими полномочиями, например, консулом.

11. Как узнать, сколько процентов начислено по депозиту?

- Получить информацию о количестве начисленных процентов можно:

12. Уведомляет ли Банк своих вкладчиков о том, что заканчивается срок депозита?

- Информация о сроке окончания депозита содержится в договоре депозита, а также может быть получена с помощью «Сбербанк Онлайн».

13. Могу ли я завещать средства по депозиту своим родственникам?

- Да, завещать средства по депозиту можно третьим лицам,оформив завещательное распоряжение в отделении Банка, в котором открыт счет по депозиту, у нотариуса или лиц, наделенных соответствующими полномочиями.

14. Могу ли я запросить выписку по депозиту в отделении Банка, в котором я открывал вклад?

- Вкладчик вправе получить выписку по депозиту. Выписка по депозиту выдается бесплатно:

15. Где я могу получить справку о наличии депозита для предъявления ее в посольство?

Где я могу получить справку о наличии депозита для предъявления ее в посольство?

- Для получения справки следует обратиться в отделение Банка, предъявив документ, удостоверяющий личность. Справка будет предоставлена в день обращения. За предоставление справки взимается плата в соответствии с тарифами Банка, действующими на день предоставления справки.

16. Срок депозита заканчивается в воскресенье, в этот день отделение Банка не работает. Когда можно забрать депозит, чтобы не нарушить его срок?

- Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Таким образом, если дата окончания срока хранения депозита приходится на общеустановленный выходной день (воскресенье) либо нерабочий праздничный день, то дата окончания срока по депозиту будет перенесена на первый, следующий за выходными и праздничными днями, рабочий день.

* — Согласно ст. 12 Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам (Кишинев, 7 октября 2002 года), ратифицированной Законом Республики Казахстан от 10 марта 2004 года № 531-II

12 Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам (Кишинев, 7 октября 2002 года), ратифицированной Законом Республики Казахстан от 10 марта 2004 года № 531-II

Депозитный вклад: Нацбанк ответил, как избежать негативных моментов

Около 7% письменных обращений граждан в Национальный банк касаются именно отношений по депозитам. Поэтому Нацбанк подготовил соответствующее разъяснение для клиентов банков.

Об этом сообщил Нацбанк на своем сайте.

Автоматическое продление срока депозита возможно только при вашем согласии

Представим ситуацию: клиент открыл в банке депозит с конечной датой 24 августа. Из-за праздников он смог обратиться в банк только 25 августа. И тогда же узнал, что банк автоматически продлил его депозит. По условиям договора клиент должен был обратиться в банк на протяжении 5 дней до окончания срока депозита. Банк в таком случае не нарушил права клиента. Однако автоматическое продление срока действия депозита возможно только, если клиент дал на это согласие: подписал договор с таким условием или поставил «галочку» в соответствующем поле в мобильном приложении. Регулятор рекомендует банкам объяснять клиентам все условия получения услуги, в частности, что будет происходить по завершению срока действия депозита. Также рекомендуется действовать на опережение: заранее информировать клиента о завершении срока действия депозита и предлагать ему варианты дальнейших действий.

Банк в таком случае не нарушил права клиента. Однако автоматическое продление срока действия депозита возможно только, если клиент дал на это согласие: подписал договор с таким условием или поставил «галочку» в соответствующем поле в мобильном приложении. Регулятор рекомендует банкам объяснять клиентам все условия получения услуги, в частности, что будет происходить по завершению срока действия депозита. Также рекомендуется действовать на опережение: заранее информировать клиента о завершении срока действия депозита и предлагать ему варианты дальнейших действий.

Проверить предприятие, банк или ФОП вы можете с помощью сервиса CONTR AGENT. Сервис дает возможность узнать актуальную и достоверную информацию из государственных реестров и открытых источников.

Если вы хотите иметь возможность досрочно снять средства с депозита в случае «форс-мажора», это условие стоит предусмотреть в договоре

Представим еще одну ситуацию: клиент имеет депозит сроком 12 месяцев. Но в силу непредсказуемых обстоятельств средства понадобилась раньше. Клиент обращается в банк с просьбой забрать часть своих средств без процентов. Но, если такая возможность не предусмотрена в договоре, банк может отказать. Поэтому рекомендуется клиентам считаться с вышеупомянутым и в случае потребности выбирать депозит, условиями которого предусмотрена возможность досрочно снимать средства. В то же время банкам рекомендуется рассматривать каждый случай отдельно и, при возможности, идти навстречу клиентам.

Но в силу непредсказуемых обстоятельств средства понадобилась раньше. Клиент обращается в банк с просьбой забрать часть своих средств без процентов. Но, если такая возможность не предусмотрена в договоре, банк может отказать. Поэтому рекомендуется клиентам считаться с вышеупомянутым и в случае потребности выбирать депозит, условиями которого предусмотрена возможность досрочно снимать средства. В то же время банкам рекомендуется рассматривать каждый случай отдельно и, при возможности, идти навстречу клиентам.

В договоре стоит предусмотреть четкие условия возврата депозита и возможные комиссии

У клиента есть депозит в банке в иностранной валюте. По завершению срока действия депозита он захотел перевести средства из депозита на текущий счет. Но узнал, что банк временно ввел комиссию на возврат валютных средств. В тарифах банка должно быть указано, что комиссия за снятие денег не распространяется на проценты и сумму вклада. То есть, если клиент захочет перевести средства на текущий счет по завершении срока депозита и снять наличностью через кассу, комиссий быть не должно. Однако, чтобы избежать неожиданных ситуации, стоит настоять, чтобы в договоре предусматривались четкие условия возврата средств, возможные комиссии.

То есть, если клиент захочет перевести средства на текущий счет по завершении срока депозита и снять наличностью через кассу, комиссий быть не должно. Однако, чтобы избежать неожиданных ситуации, стоит настоять, чтобы в договоре предусматривались четкие условия возврата средств, возможные комиссии.

Как разрешить такие ситуации?

Перед подписанием депозитного договора стоит внимательно его прочитать. Стоит придирчиво выучить все условия, возможные нюансы и риски. Если в отношениях с банком все же возникла ситуация, в которой банк, по вашему мнению, нарушил условия договора и ваши права, напишите обращение на имя руководства финучреждения. Если банк отказывается идти навстречу и пренебрегает жалобой, следует обращаться в Нацбанк.

Следите за новостями вашей отрасли? Попробуйте создать свое собственное инфорпространство в экосистеме LIGA360. Собственная лента новостей и мониторинг свыше 1835 медиа, 20 телеканалов, 15 радиостанций, 1 800 интернета и печатных СМИ. Выбирайте, что читать именно вам! Попробовать LIGA360

Выбирайте, что читать именно вам! Попробовать LIGA360

Проценты по вкладам в швейцарских банках 🦉🇨🇭 2021

Как высоки проценты по вкладам в швейцарских банках по состоянию на 2021 год? Можно ли хоть сколько либо заработать, держа деньги в Швейцарии? Каков смысл хранить депозиты в Конфедерации, если швейцарские банки взимают так называемые «негативные проценты»? Подробные ответы – в данном материале Портала «Швейцария Деловая».

От чего зависят проценты по вкладам в швейцарских банках?

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения. Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

Кроме того, помимо того, что у различных банков имеется своя политика, проценты по вкладам в швейцарских банках варьируются уже в рамках одного и того же кредитного учреждения в зависимости от статуса клиента (сумма вклада, место проживания). В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

Проценты по вкладам для резидентов

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту). Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Postfinance не начислят какие-либо проценты по вкладам, открытым не в швейцарском франке.

Проценты по обычным вкладам в избранных банках

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать» вместе с другими экономическими факторами. О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в 2020 году.

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты.

Проценты по вкладам для нерезидентов

Важно понимать, что многие банки Швейцарии не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только так называемыми «инвестиционными счетами», процент по которым зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится для кредитных учреждений Конфедерации выгодным лишь при готовности клиента внести определённый минимум (на 2020 год следует ориентироваться на минимальную сумму в 1 миллион франков.

Предложения от посредников о возможности поместить на депозит куда меньшую сумму (например, 5, 10 и т.п. тысяч франков) должны Вас моментально насторожить. В лучшем случае речь идёт об иных продуктах, нежели депозит; в худшем – о мошеннических действиях.

Если швейцарские банки всё же открывают для нерезидентов счета, то на последние могут распространяться обычные проценты (см. выше). Однако по вкладам для нерезидентов действуют куда более высокие комиссии и иные платы по содержанию счета. Причина связана с повышенными рисками банка при открытии счёта нерезидентам: по швейцарскому законодательству, банки обязаны знать идентичность своего клиента, а также источник происхождения средств (данная обязанность распространяется и на счета резидентов, но проверка по ним куда менее затратна).

В случае, если основная цель вклада – хранение денег с минимальным риском (отсутствием опции по инвестированию), то размещение денег на счету в Швейцарии, если считать в швейцарских франках, будет выходить в минус.

Следует со здоровый скепсисом относится к предложениям по открытию в Швейцарии вкладов с доходностью более 2 процентов. Обещания с процентной ставкой свыше 7 процентов и вовсе стоит обходить стороной.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальное обоснование данной политики сводится к тому, что центробанки исходят из того, что банкам будет не выгодно хранить деньги на корреспондентских счетах и они (банки) будут направлять свои деньги в реальный сектор экономики.

Однако данное предположение было изначально ошибочным: вместо кредитования реального сектора банки начали вкладываться в финансовый (спекулятивный) сектор, а также понижать проценты по вкладам своих клиентов. В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

В настоящее время ФРС США постепенно сворачивает политику «дешевых денег»; напротив, ЕЦБ, находящийся в заложниках у тотального кризиса еврозоны, не намерен повышать ставку рефинансирования.

Негативные проценты в Швейцарии

Чтобы противостоять притоку в страну слишком большого спекулятивного капитала (прежде всего, из еврозоны), Национальный банк Швейцарии был вынужден последовать примеру ЕЦБ. Первый ввёл негативные проценты на определённые, превышающие 20-кратный минимальный размер той суммы, которую обычные швейцарские банки должны депонировать у Нацбанка.

Национальный банк Швейцарии (Берн). Графика: Юрг ШэппиЧасть банков Конфедерации, вынужденная платить Нацбанку Швейцарии негативные проценты, перевела это бремя на клиентов. Примерный список:

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск. Если основная цель – получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра.

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Будучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах. Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Графика: Jeff Belmonte, CC BY 2.0По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

Читайте также:

Вопрос-ответ — АКБ «Капиталбанк»

Сколько должно пройти времени после вклада чтобы можно было снять всю сумму сразу?

Вклад возможно забрать как день окончания срока вклада, так и в любой другой последующий день.

Сколько времени потребуется для полного снятия вклада?

Вклад возвращается вкладчику по первому требованию, в день обращения вкладчика в банк.

После того как срок закончится вклада что будет с деньгами которые я еще не снял?

После завершения срока вклада денежные средства переводятся со срочного счёта на счёт депозита до востребования, и будут находится там до момента обращения вкладчика в банк

Могу ли я снять всю сумму вклада?

Да.

Возможно снять всю сумму вклада, как после окончания срока вклада, так и досрочно Как узнать какая сумма осталась после снятия денег?

Уточнив у операторов либо воспользовавшись услугой SMS-инфо

Как снять сумму вклада?

Для снятия вклада, достаточно обратиться в отделение банка, в которым был открыт вклад. Предоставить сберегательную книжку и паспорт.

Возможно ли снять сумму вклада в другой стране?

Нет

Возможно ли снять сумму вклада без комиссии?

В случае если денежные средства были внесены в банк наличным путём, комиссия за снятие денежных средств с вкладчика не взимается.

Возможно ли снять деньги через банкомат?

Нет, сумму вклада снять с банкомата невозможно

Сколько времени уходит на процедуру пополнения вклада?

Максимальное время пополнения вклада 5-10 минут

Может ли другой человек пополнить мой вклад?

Да, может

Могу ли я пополнить свой вклад с другого банка?

В случае, если это предусмотрено условиями договора вклада

Какую максимальную сумму я могу пополнить для вклада?

Сумма максимального пополнения вклада не ограничена

Какую максимально сумму вклада я могу пополнить?

Сумма максимального пополнения вклада не ограничена

Какие еще есть способы пополнения?

Способы пополнения могут осуществлять наличным и безналичным путём, в зависимости от условий договора вклада

Возможно ли пополнение вклада через терминал?

В случае, если это предусмотрено условиями договора вклада

Возможно ли пополнение вклада через банкомат?

В случае, если это предусмотрено условиями договора вклада

Возможно ли пополнение вклада в другой стране?

В случае, если это предусмотрено условиями договора вклада

Возможно ли пополнение вклада в другой валюте?

Нет.

Принятие денежных средств во вклад, а также возврат денежных средств с вклада осуществляется в одной валюте С какого возраста человек может самостоятельно открыть банковский вклад?

С 16 лет, при наличии паспорта

На основании какого документа, поданного вкладчиком, открывается счет?

На основании Заявления по предъявлении документа, удостоверяющего личность

Можно ли открыть вклад в Вашем банке, используя средства с пластиковой карты другого банка?

Да можно. При этом открывается суммовая карта Капиталбанка куда будут начисляться проценты

Кто может распоряжаться вкладом, открытым на несовершеннолетнего до достижения им 14-летнего возраста?

Вкладчик — родитель, опекун

Какой документ получает вкладчик при открытии депозита?

Сберегательную книжку и один экземпляр заявление на открытии срочного вклада

Какое время требуется для открытия или закрытия вклада?

От 10 до 30 мин.

Какие счета необходимо иметь для открытия срочного вклада?

Срочный депозитный счет и депозитный счет до востребования

Какие счета необходимо иметь для открытия сберегательного вклада?

Сберегательный депозитный счет и депозитный счет до востребования

Что такое вклад (депозит)?

Сумма денег, передаваемых на условиях ее полного возврата с процентами или надбавками либо без таковых по первому требованию, или в срок, согласованный между лицом, производящим платеж, и лицом, получающим платеж

С учетом чего Банки устанавливают процентные ставки?

С учетом ставки рефинансирования ЦБ (16%). Уровень процентных ставок, выплачиваемых по депозитам, устанавливается Финансовым комитетом банка, с учетом ставки рефинансирования, определяемой Центральным банком Республики Узбекистан, а также с учетом спроса и предложения на финансовом рынке.

С какого момента Договор банковского вклада считается заключенным?

Со дня поступления суммы вклада в Банк

С какого возраста человек может сам пополнять сберегательный вклад, открытый на его имя в детстве?

С 14 лет, при наличии свидетельства о рождении, справки, выданной органом самоуправления граждан или товариществом частных собственников жилья, с фотографией несовершеннолетнего (фотография на этой справке заверяется печатью органов самоуправления граждан или товарищества частных собственников жилья).

На каком счету размещается сумма начисляемых процентов

20206- «Депозит до востребования физических лиц»

На каком счету размещается сумма Вклада

20206-« Депозиты до востребования физических лиц»

20406-« Сберегательные депозиты физических лиц»

20606-«Срочные депозиты физических лиц»

Максимальный процент для размещения денежных средств во вкладе физических лиц?

На сегодняшний день, Kapital24 предлагает своим вкладчикам размещение денежных средств в национальной валюте под 17% годовых, в иностранной валюте – 4%

Какие бывают вклады?

До востребования, срочные вклады, сберегательные вклады

Расчёт по размещаемым вкладам осуществляется следующим порядком:

(Сумма вклада * процентная ставка)/365 * количество дней нахождения денежных средств во вкладе.

При этом, согласно гражданскому кодексу Республики Узбекистан, статьи 764:

Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, по день, предшествующий ее возврату вкладчику либо ее списанию со счета вкладчика по иным основаниям.

Проценты не начисляются в период, когда банк вследствие наложения ареста на счет вкладчика не мог использовать имеющиеся на этом счете денежные средства.

Как долго осуществляется возврат вклада, при желании вкладчика досрочно вернуть свой вклад?

Денежные средства находящиеся во вкладе возвращаются клиенту по первому требованию вкладчика, в не зависимости от срочного либо досрочного истребования вклада.

Гарантирован ли возврат моего вклада государством?

Да, Возврат принятых во вклад Банком денежных средств гарантируется Фондом гарантирования вкладов Республики Узбекистан, в соответствии с Законом Республики Узбекистан «О гарантиях защиты вкладов граждан в банках».

В случае если вкладчик намерен потребовать досрочного возврата срочного вклада до истечения срока, за какое время до предполагаемой даты изъятия, он обязан уведомить банк о своем намерении?

По первому требованию вкладчика

В какой форме (письменной, устной) заключается Договор банковского вклада?

В письменной форме

В какой валюте может быть возвращен мой вклад?

Возврат вклада осуществляется в той валюте, в которой вклад был внесён.

Тест для учащихся 11 класса по теме: «Депозит»

1. Укажите антоним к слову «депозит»

Укажите антоним к слову «депозит»

деньги;

кредит;

вклад

2. Укажите синоним к слову «депозит»

деньги;

кредит;

вклад

3. В какой стране впервые возник депозит?

в России;

в Японии;

в Греции

4. Когда впервые возник депозит?

в пятом веке до нашей эры;

в пятом веке нашей эры;

в третьем веке до нашей эры

5. Есть ли по депозиту какой-либо доход?

нет, доход отсутствует;

да, начисляются проценты;

зависит от Банка

6. Все ли депозиты в России имеют одинаковую ставку?

нет, в каждом банке своя ставка по депозиту;

да, в Беларуси единая ставка по всем депозитам;

в Беларуси нет депозитов

7. Как называется книга, в которой даётся пояснение по всем банковским темам?

банковский журнал;

банковский кодекс;

банковский вестник

8. Можно ли оформить вклад в иностранной валюте?

Можно ли оформить вклад в иностранной валюте?

можно;

нет, нельзя;

да, но только в долларах США

9. На какой срок обычно банки открывают депозит?

только на один год;

в зависимости от условий Банка;

только на 5 лет

10. Что обычно люди кладут на депозит?

документы;

ценные вещи;

свои денежные средства

1. Укажите антоним к слову «депозит»

деньги;

кредит;

вклад

2. Укажите синоним к слову «депозит»

деньги;

кредит;

вклад

3. В какой стране впервые возник депозит?

в России;

в Японии;

в Греции

4. Когда впервые возник депозит?

в пятом веке до нашей эры;

в пятом веке нашей эры;

в третьем веке до нашей эры

5. Есть ли по депозиту какой-либо доход?

нет, доход отсутствует;

да, начисляются проценты;

зависит от Банка

6. Все ли депозиты в Беларуси имеют одинаковую ставку?

Все ли депозиты в Беларуси имеют одинаковую ставку?

нет, в каждом банке своя ставка по депозиту;

да, в Беларуси единая ставка по всем депозитам;

в Беларуси нет депозитов

7. Как называется книга, в которой даётся пояснение по всем банковским темам?

банковский журнал;

банковский кодекс;

банковский вестник

8. Можно ли оформить вклад в иностранной валюте?

можно;

нет, нельзя;

да, но только в долларах США

9. На какой срок обычно банки открывают депозит?

только на один год;

в зависимости от условий Банка;

только на 5 лет

10. Что обычно люди кладут на депозит?

документы;

ценные вещи;

свои денежные средства

Чемпион казино 🤴 игровые автоматы Champion casino играть в Украине

| Официальный сайт 🏆 | Champion casino |

| Год ⏳ | 2016 |

| Игры 🎰 | 450+ |

| Лучшие игровые автоматы 🎯 | Book of Ra / Resident / Lucky Ladies Charm / Crazy Monkey / Dolphin’s Pearl |

| Типы 🔔 | 2d / 3d / live |

| Технологии 👾 | Flash / HTML 5 |

| Бренды 🤹♂️ | Evoplay Entertainment / Igrosoft / Playtech / NetEnt / Novomatic |

| Минимальное пополнение счета 💵 | 50 UAH |

| Минимальный вывод денег 💰 | 100 UAH |

| Регистрация 📝 | полная / через соцсети |

| Mobile 📱 | ✔ |

Казино Чемпион — это виртуальный драйв, азарт, выигрыши, риск на реальные ставки и бесплатный отдых – все это удовольствие круглосуточно доступно на нашем сайте. Именно здесь желающие пощекотать свои нервы оценят прелести платной онлайн-игры, при стабильном интернет-соединении изучат лучшие игровые автоматы Чемпион и отзывы о каждом азартном предложении. В виртуальном игровом зале есть все, что так нравится привередливым игрокам.

С каждым годом увеличивается количество фанатов азартных развлечений. Число поклонников драйва стремительно растет, и это неудивительно — ведь виртуальные игровые автоматы Чемпион казино пользуются сумасшедшим успехом среди рисковых геймеров.

Современному пользователю совершенно бесплатно доступен весь спектр азартных предложений. Одно нажатие на «Старт» — и игрок узнает, как интересно отдохнуть, не рискуя на свои денежные средства, или сорвать приличный куш, поставив на спин центы. В заведении Champion собраны только лучшие игровые предложения от известных разработчиков ПО.

Игровые автоматы Чемпион Казино: играть бесплатно

Каждому гостю виртуального Casino Champion доступный бесплатные игровые автоматы Чемпион. Демо-режим привлекает новичков и лоуроллеров, которые не готовы тратить собственные средства на этапе знакомства с виртуальным заведением.

Демо-режим привлекает новичков и лоуроллеров, которые не готовы тратить собственные средства на этапе знакомства с виртуальным заведением.

Для ставок в системе игрок получит специальные виртуальные монеты, которые выдаются системой автоматически в неограниченном количестве. По номиналу они не отличаются от настоящих кредитов. В игры казино Чемпион играть бесплатно можно в любое время суток без ограничений. Регистрация и авторизация для запуска моделей в пробном варианте не обязательны.

Игровые автоматы казино Чемпион – выбор развлечений

Популярная игровая платформа Чемпион объединила под своим крылом самые разнообразные игры, которые являются настоящим эталоном надежности. В списке развлечений числятся увлекательные предложения от таких известных разработчиков ПО, как:

- Mega Jack и Novomatic;

- Igrosoft и NetEnt;

- Microgaming и Betsoft.

Выбрав любой увлекательный онлайн-вариант, игрок отлично проведет свое свободное время и узнает секреты азартного веселья во время вращения виртуальных катушек системы Casino Champion.

На официальном сайте заведения игрок найдет увлекательные трехбарабанные автоматы, например, Joker 8000. Есть здесь новые 3D-варианты: Gonzo’s Quest, рулетка, карточные игры, слоты с прогрессивным джек-потом и другие интересные предложения.

Посетив официальный сайт любимого Casino Champion, рисковый игрок хочет провести свое свободное время максимально увлекательно. Первый его шаг – из списка азартных предложений выбрать наиболее интересный вариант. Дальнейшие действия: определиться с режимом игрового процесса.

Чтобы активировать бонусное вращение барабанов в системе, понадобится всего одно нажатие на «Старт». Ставки за геймера сделает казино. В этом случае у пользователя полностью отсутствует риск потерять свои заработанные центы. Но при удачной игре на счет геймер получит лишь «фантики».

Поиски реального выигрыша доступны только зарегистрированным участникам Casino Champion, которые внесли на счет депозит и поставили на спин реальные деньги. Чтобы играть в режиме онлайн на настоящие фишки, посетители должны иметь в казино аккаунт и достаточное количество средств на счету.

Процедура регистрации в онлайн казино Champion Украина займет несколько минут, а на пополнение счета может понадобиться до трех суток. Это зависит от выбранного варианта платежной системы. Виртуальное казино предоставляет геймерам несколько способов пополнения счета. При внесении депозита и при обналичивании средств используется один вариант платежной системы.

Игроки могут в считанные минуты скачать казино Чемпион на андроид или ПК. Установив приложение на свое устройство, игрок сможет выиграть желанный джек-пот и оформить заявку на вывод средств.

При возникновении вопросов, касающихся игрового процесса, геймер обратится в техслужбу поддержки и быстро получит помощь со стороны квалифицированных сотрудников заведения. Сайт интернет-казино Чемпион в Украине заботится о своей репутации и о комфортном отдыхе каждого своего рискового посетителя.

Регистрация на официальном сайте

Чтобы участвовать в акциях и делать ставки в ситеме, нужно создать личный кабинет. Это можно сделать онлайн, указав свой телефон или адрес электронной почты. Пользователю также нужно заполнить анкету, указав в ней следующие данные о себе:

Это можно сделать онлайн, указав свой телефон или адрес электронной почты. Пользователю также нужно заполнить анкету, указав в ней следующие данные о себе:

- фамилию и имя;

- год рождения;

- пол;

- место проживания.

Чтобы пройти регистрацию быстрее, авторизуйтесь через соцсеть: Твиттер, Фейсбук, ВКонтакте, Одноклассники. Важно, чтобы профиль игрока в социальной сети был заполнен.

Согласно пользовательскому соглашению системы Casino Champion Украина, на сайте могут проводить время только лица, достигшие совершеннолетия. Для проверки личности и возраста каждый игрок должен пройти идентификацию. Ему необходимо отправить на электронную почту клуба скан или фотографию паспорта.

Начало игры

После регистрации на сайте в онлайн казино требуется пополнить счет, чтобы приступить к ставкам. Зайдя на площадку, ознакомьтесь с представленными здесь играми. Если вас интересуют какие-то определенные аппараты, воспользуйтесь функцией их поиска по названию. Поищите рейтинги и полезные обзоры аппаратов, чтобы узнать, какие из них являются самыми прибыльными.

Поищите рейтинги и полезные обзоры аппаратов, чтобы узнать, какие из них являются самыми прибыльными.

Каждый из слотов в казино онлайн снабжен описанием, которое стоит изучить: в нем можно найти информацию о показателе RTP конкретного аппарата, символах и других ключевых особенностях.

Режимы игр

Посетив сайт онлайн Casino Champion впервые, вы можете не делать сразу же ставки в гривнах или другой валюте, а запускать демонстрационные версии гаминаторов. Система Chempion позволяет сыграть в демо – это возможность подготовиться к ставкам, ознакомиться со слотами и проверить на практике некоторые основные игровые стратегии.

Начать играть в Казино Чемпион на деньги в онлайн казино вы сможете в любой момент. При этом игроку не понадобится рисковать большими суммами. В автоматах на один спин разрешается ставить от 1-2 центов.

Способы пополнения счета и вывода выигрыша

В соответствии с актуальной платежной политикой онлайн казино Чемпион, здесь можно пополнять депозит и выводить призы, используя следующие платежные инструменты:

- карту Visa, Maestro или MasterCard;

- Qiwi;

- WebMoney;

- Yandex Money.

Полный список вы найдете в разделе «Касса». Пополнение баланса в казино обычно занимает всего несколько минут. Задержки с поступлением денег в системе могут наблюдаться только в преддверии крупных праздников, когда банки загружены работой. Что касается вывода средств из системы, эта процедура длится 1-5 рабочих дней. Дело в том, что она проводится в ручном режиме.

Пополнив счет в системе с помощью определенной банковской карты или онлайн кошелька, этот же инструмент нужно задействовать и при выводе средств. Важно, чтобы он был зарегистрирован на имя игрока. Если деньги по каким-то причинам нельзя вывести на карту или кошелек, использовавшийся для пополнения баланса, игрок получит альтернативный вариант.

Популярные игровые слоты Чемпион

Официальный сайт Casino Champion в Украине привлекает внимание стильным современным дизайном и большим выбором симуляторов. Благодаря интерфейсу на русском, найти оптимальное развлечение не составит труда. Прежде чем выбрать игровые аппараты Чемпион, стоит обратить внимание на наиболее популярные варианты в системе. Зачастую они размещены на главной и среди них не один год подряд встречаются такие модели:

Зачастую они размещены на главной и среди них не один год подряд встречаются такие модели:

- Gnome;

- Lucky Lady’s Charm;

- Slot-O-Pol Deluxe;

- Book Of Ra Deluxe;

- Resident;

- Crazy Monkey 2;

- Columbus.

Это классические слоты в казино Champion Украина, которые характеризуются простыми правилами, широким диапазоном ставок и частыми выплатами. Благодаря высокому теоретическому проценту возврата, на экране регулярно будут выпадать успешные комбинации. Получить дополнительные подарки помогут рискованные раунды, фриспины, специальные символы.

Кроме классики на страницах сайта интернет-площадки представлены современные видеослоты с трехмерной графикой, лотереи, рулетки и видеопокеры. Машины оснащены генератором случайных чисел для максимально честного и прозрачного игрового процесса.

Играть бесплатно в казино Чемпион

Не каждый геймер согласится ставить на спин реальные монеты, чтобы протестировать каждый игровой вариант. Для этого предназначены демонстрационные версии аппаратов. Это хороший способ выбрать для себя наиболее интересный вариант, изучить все его возможности и улучшить свои навыки, чтобы сорвать приличный куш в игре на реальные ставки.

Во время вращения барабанов в Casino Champion геймер узнает все секреты виртуального веселья, соберет выгодные комбинации и получит выплаты на счет. Начав играть онлайн на «фантики», игрок выиграет виртуальный джек-пот. Для реального увеличения содержимого кошелька игрок должен платно нажать на «Старт», то есть поставить реальные кредиты на линии.

В государстве Украина, как и в любой другой стране, рисковые геймеры не откажут себе в удовольствии азартно повеселиться, не выходя из дома. Любителям адреналина доступна мобильная версия игрового клуба, можно скачать Чемпион на телефон Андроид.

В мобильном приложении Casino Champion действует такая же система выплат выигрышей, как и в онлайн-версии заведении. Потратив несколько минут на загрузку приложения, игрок получит доступ к своим любимым развлечениям без привязки к определенному месту в Украине. Это значит, что независимо от своего место нахождения у геймера при стабильном интернет-соединении всегда будет новое бесплатное развлечение.

Это значит, что независимо от своего место нахождения у геймера при стабильном интернет-соединении всегда будет новое бесплатное развлечение.

От демо-версии к платным игровым автоматам Чемпион

Игровой клуб Чемпион Украина предоставляет посетителям возможность запускать гаминаторы в демонстрационном режиме. Создавать аккаунт на веб-сайте и пополнять счет для этого не нужно.

На деньги в игровые автоматы Чемпион можно играть онлайн после регистрации. В тестовом режиме рубли и доллары не используются. Делая же ставки, вы сможете превратить увлечение слотами в источник прибыли.

Бесплатные аппараты Casino Champion ничем не отличаются от своих аналогов, в которые можно играть онлайн в казино Чемпион на реальные деньги. В демонстрационных версиях тот же функционал и графическое наполнение, что и у платных игр. Они доступны всем посетителям зала, но в качестве выигрыша дарят на счет «фантики».

Получить реальный денежный приз в casino можно только на линиях платных автоматов. Если у вас есть аккаунт на сайте в казино, тогда это удовольствие доступно игроку. Регистрация на сайте не займет много времени: всего несколько минут — и у пользователя появится возможность в режиме онлайн собрать выгодную комбинацию, обыграть дилера и получить хороший бонус на счет.

Если у вас есть аккаунт на сайте в казино, тогда это удовольствие доступно игроку. Регистрация на сайте не займет много времени: всего несколько минут — и у пользователя появится возможность в режиме онлайн собрать выгодную комбинацию, обыграть дилера и получить хороший бонус на счет.

При создании личного кабинета в интернет-казино пользователю гарантирована безопасность его транзакций и личных данных. Кроме того, геймер может рассчитывать на бездепозитный бонус, который он потратит на дальнейший азартный отдых.

Для активации прибыльной слот-машины нужно заранее пополнить свой игровой счет в казино. В этом случае поможет любая платежная система: Вебмани, ЯндексДеньги и другие варианты. Для внесения депозита и обналичивания приза нужно воспользоваться одним платежным вариантом.

Оформив заявку на вывод выигрышных средств, игрок может продолжить свой драйв на линиях аппаратов. Деньги на счет в Casino Champion поступят в течение нескольких часов, а за это время посетитель клуба еще не раз сорвет джек-пот, продолжив играть онлайн в любимые платные автоматы.

Чем онлайн казино лучше реальных

У казино Чемпион Украина есть много преимуществ перед обычными клубами. Основное из них – простота доступа. Автоматы Casino Champion запускаются как на настольных компьютерах, так и на смартфонах или планшетах. Для портативных гаджетов мы создали мобильную версию веб-сайта и приложение, совместимое со всеми Андроид-устройствами.

В нашем интернет-казино Champion игроки получают крупные бонусы при пополнении баланса, в честь праздников и в ходе акций. Мы гарантируем им сохранение конфиденциальности, быстрый вывод выигрышей. В клубе Чемпион Украина часто проводятся турниры, лотереи и прочие увлекательные мероприятия.

Ассортимент аппаратов в офлайн-заведениях ограничен. У нас же вы найдете несколько сотен разработок таких компаний, как Yggdrasil, Mega Jack, Spinomenal, Playtech, Unicum, Microgaming, Novomatic и других. Каждый год их ассортимент увеличивается. Мы предлагаем геймерам разные новые качественные аппараты, особыми символами и высоким показателем RTP (финансовой отдачи).

Преимущества онлайн-казино Чемпион

Все посетители casino champion убедились, что игровая платформа лишена недостатков. Что касается ее достоинств, то список привлекательных качеств заведения удивит любого пользователя:

- привлекательный дизайн и ненавязчивое музыкальное оформление;

- разнообразие популярных аппаратов;

- возможность играть в демо-режиме и на реальные монеты;

- конфиденциальность личных данных каждого зарегистрированного геймера;

- наличие рабочего зеркала и мобильной версии казино.

Администрация Casino Champion регулярно пополняет ассортимент азартных развлечений, предоставляя геймерам возможность проверить свои силы на линиях старых аппаратов и видеомашин нового поколения. В интернет-клубе пользователи найдут лучшие трехбарабанные слоты и новые 3D-игры, карточные варианты, многолинейные автоматы с прогрессивным джек-потом от известных разработчиков ПО. Каждый игровой вариант – хорошая возможность интересно отдохнуть и получить бонус, рискнув на ценные монеты.

Скачать Чемпион казино на телефон

Игра через приложение от клуба имеет много преимуществ. Установив программу, игрок получит надежный инструмент для запуска слотов. Найти ссылку для инсталляции можно на официальном сайте. Скачать на андроид Чемпион можно также в Google Play Market. Приложение гарантирует высокую скорость соединения с сервером. При этом будет использовано минимальное количество оперативной памяти.

Разработчики программы предусмотрели надежную защиту от взлома. Инновационные технологии предотвращают хищение средств и личных данных пользователей. Передача информации осуществляется по защищенным каналам.

Player Champion скачать доступно на любое устройство на базе Android. Apk доступно для аппаратов на базе 4,1 и более поздней версии. Приложение не имеет аналогов и годится также для устройств на старой платформе, которые могут работать корректно, но не для всех автоматов.

Программа доступна игрокам бесплатно. Ее скачивают на стандартные ПК или Mac. Если в опциях не предусмотрена автоматическая загрузка, то браузер запросит разрешение. После загрузки файла необходимо согласиться с правилами и дождаться полной инсталляции софта. После завершения этого процесса геймеры могут запустить приложение и играть в предложенные развлечения.

Администрация рекомендует устанавливать софт с официального сайта. Чемпион казино скачать прямо на сайте можно после подтверждения установки из неизвестных источников. Это обезопасит гэмблеров от хищения личной информации.

Ответы на часто задаваемые вопросы

✅ Можно играть в игровые автоматы Чемпион бесплатно?

Да, вы можете попробовать поиграть в демо-версию игровых автоматов и протестировать каждый игровой слот абсолютно бесплатно.

💥 Какие самые популярные слоты среди игровых автоматов Casino Champion?

Наиболее популярные игровые автоматы казино Чемпион: Orca Player, Lucky Lady’s Charm, Book of Ra Deluxe, Golden Planet, Resident, Crazy Monkey 2, Columbus.

🍀 Какой минимальный депозит?

Минимальный депозит для игры в автоматы составляет: 25 грн / 500 руб / 10 USD.

⌛ Какое время вывода денег в казино Чемпион?

Все выплаты Casino Champion игрокам происходят практически мгновенно, сразу же после оформления заказа на вывод средств на сайте Чемпиона.

7 вопросов, которые ваш банк определенно не хочет задавать

Что касается банков, большинство из нас смутно понимает, что они … не самые лучшие, и тем не менее мы их придерживаемся. Потому что это то, что мы всегда делали. Но это меняется.

Вот кое-что, что вы, вероятно, уже знаете: ваш банк зарабатывает на вас много денег. Вы, вероятно, никогда не задумываетесь об этом, потому что это неотъемлемая часть вашей реальности. Большинство из нас не воспитывались с ожиданием, что мы должны зарабатывать деньги на наличных деньгах, которые мы вкладываем в наши банки, в то время как наш банк использует наши деньги в качестве огромного источника дохода.Но именно так работает банкинг, верно? Возможно, когда-то да — но не обязательно больше.

Когда-то преимущества регистрации в тогда еще новом банке могли казаться достаточно многообещающими: бесплатный денежный бонус за открытие текущего и сберегательного счета, вводная более высокая процентная ставка и т. Д. Или, может быть, ваш банк стал вашим банком, потому что это был банк ваших родителей, или он просто оказался ближе всего к тому месту, где вы жили, когда учились в старшей школе. Итак, вы открыли счет и никогда не задумывались об этом настолько, чтобы думать об изменении его, просто принимая все, что вам не нравится в нем; вы застряли в своем банке больше по инерции, чем из-за лояльности или удовлетворения.Так поступало большинство из нас. Пока мы не осознали, что можем ожидать большего. А потом… у нас возникли вопросы к нашим банкам.

Д. Или, может быть, ваш банк стал вашим банком, потому что это был банк ваших родителей, или он просто оказался ближе всего к тому месту, где вы жили, когда учились в старшей школе. Итак, вы открыли счет и никогда не задумывались об этом настолько, чтобы думать об изменении его, просто принимая все, что вам не нравится в нем; вы застряли в своем банке больше по инерции, чем из-за лояльности или удовлетворения.Так поступало большинство из нас. Пока мы не осознали, что можем ожидать большего. А потом… у нас возникли вопросы к нашим банкам.

И есть смысл задать своему банку острые вопросы. Почему бы и нет? Речь идет о ваших

деньгах . Даже помимо размышлений о том, какое финансовое учреждение поможет вам лучше всего планировать ваши краткосрочные и долгосрочные цели, как насчет вашей повседневной жизни? Ежедневные операции с наличными деньгами — это клей всего вашего образа жизни.Вы даже можете входить в свою текущую учетную запись каждое утро, прежде чем обменяться словами с другим человеком. Или, может быть, вы редко проверяете свой банковский счет, а это значит, что вам нужен банк, которому можно доверять еще больше. Может быть, вы все время пользуетесь банкоматом, а может, никогда не касаетесь наличных денег. Вам нравится контролировать свои финансы, но многие ли из нас действительно критически относятся к тому, что наши банки делают (и не делают) для нас?

В Соединенных Штатах большинство потребителей настолько знакомы с традиционными банками, что новости о банковском деле могут стать фоном для любого из нас, кто не работает на Уолл-стрит.Мы живем своей жизнью, не присматривая за нашими банками, даже когда мы знаем, что они, вероятно, заслуживают небольшого присмотра. По состоянию на 2018 год банки получали рекордную прибыль при меньшем количестве кредитов. Некоторые из этих банков все еще восстанавливаются после скандалов и ухода крупных руководителей, которые пошатнули их репутацию, но не повлияли на их прибыль.

Что касается банков, большинство из нас смутно понимает, что они… не самые лучшие, и все же мы их придерживаемся.

Потому что это то, что мы всегда делали.

Потому что это то, что мы всегда делали.Но это меняется.Варианты высокодоходных сбережений, такие как Wealthfront Cash Account, привлекают потребителей по одной причине: людям нужны лучшие возможности для сбережений и приумножения своих денег. Потребители хотят того, чего банки не предоставляют им: прозрачности в отношении экономики их счетов, более высоких процентных ставок, меньших комиссий и большей гибкости. Варианты, основанные на технологиях, такие как Wealthfront, являются более гибкими и настраиваемыми в зависимости от таких факторов, как уровень дохода, жизненный этап, цели и макроэкономические факторы, чего никогда не было у универсального банка.И даже когда эти новые возможности не побуждают людей полностью покидать свои банки, они провоцируют их задавать более важные вопросы, некоторые из которых банки, вероятно, не слишком взволнованы.

Вот несколько примеров, на которые ваш многолетний банк может не слишком охотно отвечать.

1.

Как я могу максимизировать процентную ставку? Сложные проценты — это термин, которым ваш банк, вероятно, не откажется. Более того, поскольку инфляция в США колеблется около 2%, средний размер простых процентов по стране составляет всего 0.10% на сберегательные счета. ** В среднем по счетам денежного рынка от 0,08% до 0,11% годовых, в зависимости от вашего баланса. ** В результате, большинство процентных ставок в банках имеют довольно жесткий потолок, и традиционные бизнес-модели банков, вероятно, не стремясь увеличить процентную ставку, которую они вам платят.

Более того, поскольку инфляция в США колеблется около 2%, средний размер простых процентов по стране составляет всего 0.10% на сберегательные счета. ** В среднем по счетам денежного рынка от 0,08% до 0,11% годовых, в зависимости от вашего баланса. ** В результате, большинство процентных ставок в банках имеют довольно жесткий потолок, и традиционные бизнес-модели банков, вероятно, не стремясь увеличить процентную ставку, которую они вам платят.

Плюс, у них , так что много накладных расходов потрачены на поддержание физических филиалов — как вы думаете, откуда берутся деньги? Из всех процентов на ваших вкладов, это , а не , переходящие вам.Отсутствие у нас дорогих и бесполезных отделений — один из многих способов, с помощью которых Wealthfront может снизить наши расходы, чтобы мы могли передать вам больше интереса и помочь быстрее расти вашим деньгам.

2.

Говоря об отделениях банка, зачем мне нужно для посещения одного? Хорошо, значит, не хочет, чтобы приходил в отделение банка. (« У нас есть технологии, чтобы больше не жить так! » — все, кто тратил драгоценные моменты своей жизни на банковскую линию в любое время за последние 5 лет.) Так почему же они в банках? Традиционные банки настаивают на сохранении своих обычных отделений и, чтобы оправдать это, часто требуют, чтобы вы приходили лично для некоторых финансовых нужд хотя бы изредка. Например, некоторые банки устанавливают лимиты на сумму чека, которую вы можете депонировать в цифровом виде, что означает, что для этого вам нужно будет посетить отделение. Поскольку люди работают дольше, а женщины, работающие вне дома, несут непропорционально большой объем домашней работы помимо своей работы, посещение филиала может быть неудобным, если не невозможным.Даже по мере того, как все больше услуг становится оцифрованным, полностью удаленные отношения со всеми традиционными банками по-прежнему невозможны.

(« У нас есть технологии, чтобы больше не жить так! » — все, кто тратил драгоценные моменты своей жизни на банковскую линию в любое время за последние 5 лет.) Так почему же они в банках? Традиционные банки настаивают на сохранении своих обычных отделений и, чтобы оправдать это, часто требуют, чтобы вы приходили лично для некоторых финансовых нужд хотя бы изредка. Например, некоторые банки устанавливают лимиты на сумму чека, которую вы можете депонировать в цифровом виде, что означает, что для этого вам нужно будет посетить отделение. Поскольку люди работают дольше, а женщины, работающие вне дома, несут непропорционально большой объем домашней работы помимо своей работы, посещение филиала может быть неудобным, если не невозможным.Даже по мере того, как все больше услуг становится оцифрованным, полностью удаленные отношения со всеми традиционными банками по-прежнему невозможны.

3.

Какие комиссии связаны с моей учетной записью? Таким образом, вы неправильно рассчитали, сколько денег вам нужно было держать на текущем счете в течение одного месяца, ваш автоматический платеж по студенческим ссудам опустил ваш счет ниже нуля. Это бывает. Вместо того, чтобы строить свои учетные записи и политику с учетом совершенно нормальных человеческих ошибок, банки получают прибыль от вашей забывчивости или случайного вывода средств.

Это бывает. Вместо того, чтобы строить свои учетные записи и политику с учетом совершенно нормальных человеческих ошибок, банки получают прибыль от вашей забывчивости или случайного вывода средств.

Фактически, прибыль банков от комиссии за овердрафт продолжает расти. Комиссия за овердрафт в среднем является самой высокой за последнее десятилетие, а комиссии за использование банкоматов вне сети увеличились на 36% за последнее десятилетие по состоянию на 2018 год. Кроме того, большинство банков требуют минимального остатка или требуют активности на счете каждый месяц или другие особые условия, о которых потребители должны знать. Помимо овердрафта, может взиматься комиссия за утерю дебетовых карт или обновление до бизнес-счетов. TL; DR: банки, похоже, любят комиссии и имеют историю их применения везде, где это возможно.

4.

Есть ли комиссия за снятие средств? В соответствии с федеральным законодательством вы можете переводить деньги со своего сберегательного счета максимум шесть раз в любой месяц, и это все. Хотя это может показаться небольшим неудобством, этот предел может ударить вас хуже всего, когда вы меньше всего этого ожидаете. Что делать, если неожиданно своевременно появляются расходы, и вам нужно получить доступ к своим сбережениям, но уже исчерпан лимит снятия средств за месяц? Такие ограничения, мягко говоря, не идеальны.

Хотя это может показаться небольшим неудобством, этот предел может ударить вас хуже всего, когда вы меньше всего этого ожидаете. Что делать, если неожиданно своевременно появляются расходы, и вам нужно получить доступ к своим сбережениям, но уже исчерпан лимит снятия средств за месяц? Такие ограничения, мягко говоря, не идеальны.

Эй, это еще одна вещь, которая нам нравится в Wealthfront Cash Account — это , а не , традиционный банковский сберегательный счет, и мы имеем в виду это во всех смыслах. В данном случае это означает неограниченные переводы, чтобы вы могли перемещать свои деньги туда, где они вам нужны, когда они вам нужны. Ваш старый банк буквально не может предложить вам эту возможность.

5.

Сколько денег мне следует экономить? Поскольку банки зарабатывают так много денег на ваших деньгах, можно легко предположить, что любое финансовое руководство, которое они вам дадут, вероятно, будет направлено на их чистой прибыли, а не на вашу. Если взять ваши «денежные тяготы» — или любые денежные средства, которые превышают то, что вам нужно для вашего чрезвычайного фонда, плюс любые расходы, которые у вас возникнут в ближайшие 3-5 лет, — и их инвестирование может почти утроить вашу прибыль за 30 лет *. Итак, идеальный потолок сберегательного счета полностью субъективен; у всех он разный. Но долгая инвестиционная игра по своей сути требует, чтобы вы не откладывали все свои наличные на сберегательный счет. Возможно, вам придется преодолеть слои эгоизма и предвзятых рекомендаций традиционных банков, чтобы выяснить, что действительно лучше для и .

Если взять ваши «денежные тяготы» — или любые денежные средства, которые превышают то, что вам нужно для вашего чрезвычайного фонда, плюс любые расходы, которые у вас возникнут в ближайшие 3-5 лет, — и их инвестирование может почти утроить вашу прибыль за 30 лет *. Итак, идеальный потолок сберегательного счета полностью субъективен; у всех он разный. Но долгая инвестиционная игра по своей сути требует, чтобы вы не откладывали все свои наличные на сберегательный счет. Возможно, вам придется преодолеть слои эгоизма и предвзятых рекомендаций традиционных банков, чтобы выяснить, что действительно лучше для и .

6.

Являетесь ли вы социально сознательными и этичными в отношении своей деловой практики? Давайте посмотрим правде в глаза, наша нынешняя финансовая система в значительной степени настроена не в пользу ответственности перед общественными причинами. Тот факт, что комиссия за овердрафт непропорционально влияет на клиентов с более низким доходом, является лишь одним примером того, как банки не построены с учетом «большего блага». Если передача вашего бизнеса социально ответственным компаниям что-то значит для вас — * подсказок * — вы можете обнаружить, что методы ведения бизнеса вашего старого банка не соответствуют вашим ценностям.

7.

Можете ли вы рефинансировать мои студенческие ссуды?Несмотря на то, что кризис студенческих ссуд регулярно попадает в новости и становится основной темой для разговоров среди кандидатов в президенты США, многие традиционные банки не могут помочь вам рефинансировать ваш долг. Учреждения, включая Bank of America и U.S. Bank, не предлагают рефинансирование студенческих ссуд, что позволило совершенно новому рынку компаний по рефинансированию студенческих ссуд подняться и получить известность.

Одно дело принять недостатки финансового учреждения.Мы не говорим, что Wealthfront идеален (но не поймите нас неправильно: мы стараемся изо всех сил), но мы — это , создаем набор финансовых продуктов и советов специально для , вы, , с вашей жизнью и финансовые цели находятся в центре всего, что мы делаем. Мы просто построили наш бизнес таким образом, чтобы зарабатывать деньги, не эксплуатируя наших клиентов, что в корне отличается от того, как строятся традиционные банки. Замечательно! Мы так хорошо спим по ночам.Так что, по крайней мере, у вас, по крайней мере, есть варианты, когда дело доходит до того, кому вы доверяете свои деньги, а это означает, что вам нечего терять, задавая своему старому банку сложные вопросы — и уходя, если вам не нравятся ответы, которые вы найдете. .

Мы просто построили наш бизнес таким образом, чтобы зарабатывать деньги, не эксплуатируя наших клиентов, что в корне отличается от того, как строятся традиционные банки. Замечательно! Мы так хорошо спим по ночам.Так что, по крайней мере, у вас, по крайней мере, есть варианты, когда дело доходит до того, кому вы доверяете свои деньги, а это означает, что вам нечего терять, задавая своему старому банку сложные вопросы — и уходя, если вам не нравятся ответы, которые вы найдете. .

10 вещей, на которые стоит обратить внимание

Это первая часть пары статей о том, как получить лучший банк. Прочтите здесь второй рассказ «Как сменить банк за 5 простых шагов».

Во время недавнего отпуска с друзьями я был шокирован, обнаружив, что некоторые из них платили ежемесячную плату за обслуживание своих текущих счетов.

И они не одиноки: по данным Американской банковской ассоциации, 45% американцев платят те или иные сборы в течение обычного месяца.

В этом нет никакой необходимости, учитывая, сколько банковских счетов в настоящее время являются бесплатными или с которых можно избежать комиссий, например, когда плата не взимается, если вы получаете прямой депозит, поддерживаете минимальный баланс или подписываетесь на электронные отчеты. Bankrate обнаружил, что 96% текущих счетов в традиционных банках попадают в любую из этих категорий (38% являются бесплатными, как и 72% текущих счетов в кредитных союзах).

Bankrate обнаружил, что 96% текущих счетов в традиционных банках попадают в любую из этих категорий (38% являются бесплатными, как и 72% текущих счетов в кредитных союзах).

Если ваш банк взимает с вас 10 долларов в месяц только за то, чтобы держать ваш счет, переключение может сэкономить вам 120 долларов в год, что эквивалентно паре билетов на концерты или большой вечеринке в городе — и больше, чем Fitbit или одна акция. из яблоко акции.

И это всего лишь экономия на ежемесячной плате. Другие, например комиссия за овердрафт, могут достигать 35 долларов за овердрафт.

«Вы должны быть осторожны и читать свое соглашение с банком, как если бы вы читали контракт с кредитной или дебетовой картой, потому что многие банки взимают комиссии, и они скрыты», — говорит Памела Бэнкс, старший политик. советник по вопросам финансовых услуг для Союза потребителей.«Одна из вещей, которую вы ищете, — это банк, который позволит вам вести свои дела, но не будет взимать комиссию, не будет взиматься плата за вознаграждение или взиматься высокая комиссия».

Эмигрантский промышленный сберегательный банк (Фото: Википедия)

Вспомните шум, который разразился несколько лет назад, когда Банк Америки объявили, что будут взимать с людей 5 долларов в месяц за использование дебетовых карт для покупок? «Bank of America отказался от этого, поэтому вы подумали:« Это победа для потребителей, это здорово », но они очень четко дали понять:« Хорошо, мы снимем эту комиссию, но у нас будет другая или более высокая комиссия. на что-то другое, чтобы компенсировать потерянный доход.«Это как ударить крота. Вы закрываете одну плату, а другая может появиться или не быть такой прозрачной », — говорит она.

Есть ощущение, что у вашего банка не хватает денег? Вот что нужно искать:

Расчетные счета

1. Без ежемесячной платы

Для проверки Грег Макбрайд, главный финансовый аналитик Bankrate.com, рекомендует открыть счет без ежемесячной платы — или такой, которого можно избежать, предпочтительно посредством чего-то вроде прямого депозита. Некоторые банки, как стимул для вас хранить свои сберегательные и пенсионные счета в одном и том же месте, позволяют избежать этой платы за счет поддержания минимального баланса на всех счетах, но имейте в виду, что некоторые специалисты по финансовому планированию рекомендуют хранить сберегательные и текущие счета. в отдельных банках, чтобы свести к минимуму соблазн ограбить сбережения на повседневные расходы.

Некоторые банки, как стимул для вас хранить свои сберегательные и пенсионные счета в одном и том же месте, позволяют избежать этой платы за счет поддержания минимального баланса на всех счетах, но имейте в виду, что некоторые специалисты по финансовому планированию рекомендуют хранить сберегательные и текущие счета. в отдельных банках, чтобы свести к минимуму соблазн ограбить сбережения на повседневные расходы.

2. Отсутствие требования о минимальном балансе

На хорошем банковском счете нет требований к минимальному балансу, который может варьироваться от 500 до 10 000 долларов, — говорит Макбрайд. Это будет держать эти деньги взаперти, практически не принося процентов.

3. Отсутствие ограничений по количеству и способу операций

Вы должны иметь право иметь столько транзакций на своем счете, сколько вам нужно, и иметь возможность снимать, вносить или переводить деньги между чеками и сбережениями любым удобным для вас способом, не беспокоясь о взимании комиссии.

4. Бесплатный доступ к банкоматам

Ваш банк не должен взимать с вас плату за снятие денег, и при выборе банка вы должны учитывать, имеет ли он большую сеть банкоматов или возмещает ли он комиссии, взимаемые другими банками. (Как я уже говорил в этой статье, я использую онлайн-банк, который возмещает все мои комиссии за банкомат, даже когда я за пределами страны.)

5. Интернет и мобильный доступ

Вы также должны иметь возможность проверять свой счет, оплачивать счета и вносить депозиты в электронном виде, как на своем компьютере, так и в дороге.

Для расчетного счета некоторые приятные моменты включают доступ к отделению, бесплатные чеки и высокую процентную ставку (чаще встречается в онлайн-банках).

Несколько слов о защите от овердрафта

Комиссии за овердрафт — одни из самых больших, от которых страдают потребители. Макбрайд говорит, что самый простой способ избежать овердрафта — это связать ваши чеки и сбережения, чтобы вам не приходилось брать займы в банке при овердрафте. По его словам, плата за это обычно составляет менее 10 долларов.

По его словам, плата за это обычно составляет менее 10 долларов.

Banks рекомендует вообще избегать овердрафта, поскольку вам может не хватить 1 или 2 долларов, но тогда вам придется заплатить 35 долларов за обработку этой небольшой ссуды.

Итак, если вы осторожны со своим бюджетом и не часто чувствуете, что денег не хватает, пропустите овердрафт и просто убедитесь, что на вашем счете есть здоровый баланс.

Если вы живете больше от зарплаты до зарплаты, защита от овердрафта может иметь для вас смысл. Просто убедитесь, что комиссии низкие и банк не будет изменять порядок ваших транзакций, чтобы генерировать максимальную комиссию. Например, если у вас есть три операции по овердрафту за один день, он может сначала обработать самую крупную транзакцию, чтобы вы оказались в минусе и гарантировали, что вы заплатите три комиссии за овердрафт, вместо того, чтобы сначала обрабатывать две меньшие транзакции и взимать с вас только 35 долларов один раз. за самую большую плату.

Сберегательные счета

1. Федеральное страхование вкладов

Федеральное страхование депозитов через Федеральную корпорацию страхования вкладов или Национальную администрацию кредитных союзов гарантирует, что вы вернете застрахованные депозиты в случае банкротства вашего банка. Стандартная страховая сумма составляет 250 000 долларов на вкладчика в одном застрахованном банке, поэтому, если вы хотите внести больше, держите дополнительную сумму в отдельном банке. (Проверьте здесь, есть ли у вашего банка страховку FDIC, и здесь, чтобы узнать, предлагает ли ее ваш кредитный союз.)

2. Ликвидность

У вас должен быть доступ к деньгам через онлайн-перевод, снятие через банкомат или через кассу. Хотя вам не нужен такой легкий доступ, что у вас возникает соблазн тратить свои сбережения каждый месяц, вы также хотите иметь доступ к этим деньгам в реальной чрезвычайной ситуации.

3. Конкурентоспособная процентная ставка

Другая необходимость — это конкурентоспособная процентная ставка — или, по крайней мере, конкурентоспособная по отношению к инфляции. (Прямо сейчас, при нынешних низких процентных ставках, Макбрайд говорит что-нибудь при 0.7% или выше является конкурентоспособным.)

(Прямо сейчас, при нынешних низких процентных ставках, Макбрайд говорит что-нибудь при 0.7% или выше является конкурентоспособным.)

4. Онлайн и мобильный доступ

При электронном доступе вы можете добавлять или снимать деньги со своего счета (например, с помощью мобильного депозита с помощью приложения для смартфона), не обращаясь в филиал.

5. Дополнительные счета

Многие специалисты по финансовому планированию также рекомендуют завести сберегательный счет, который позволит вам разделить ваши деньги на отдельные цели, чтобы вы могли хранить свои чрезвычайные сбережения отдельно от сбережений для первоначального взноса на дом, денег на предстоящий отпуск и т. Д.Это упростит для вас экономию, позволит избежать проблемы двойного резервирования денег мысленно (думая, что 1000 долларов, которые вы вносите, пойдут на дом, а затем вы думаете, что отложите их на свой отпуск), а также поможет вы сопротивляетесь соблазну потратить свои сбережения на непредвиденные обстоятельства.

Для сберегательных счетов избегайте тех, которые взимают чрезмерные транзакции или низкие комиссии за баланс.

С тех пор, как появилось Бюро финансовой защиты потребителей, оно ввело в действие некоторые требования к раскрытию информации для банков, но Макбрайд говорит, что «большинство финансовых учреждений опережали все ожидания, ожидая этого, поэтому я думаю, что более эффективное влияние было только что. конкурентоспособность банковского рынка.Это побудило банки быть более активными, обеспечивать прозрачность комиссионных и относиться к клиентам как к своим союзникам, а не как к противникам ».

Связанный:

Как сменить банк за 5 простых шагов

Обновление, 1 июля: Исследование ABA, указанное вверху, показало, что 45% американцев платят банковские сборы в течение среднего месяца, а не то, что 45% американцев платят ежемесячные банковские сборы.

У вас есть вопросы о деньгах, CNBC попросил экспертов ответить на них

Многие американцы сегодня озабочены своим здоровьем, средствами к существованию и финансами — и не зря. Пандемия коронавируса вызвала страх и беспокойство по поводу того, что потребности здравоохранения, предприятия и отрасли закрываются, а мировая экономика рухнет.

Пандемия коронавируса вызвала страх и беспокойство по поводу того, что потребности здравоохранения, предприятия и отрасли закрываются, а мировая экономика рухнет.

Чтобы помочь вам преодолеть эту неопределенность, я поговорил с финансовыми экспертами о некоторых из ваших опасений. Хотя о вашей конкретной финансовой ситуации лучше всего поговорить со своим финансовым консультантом и группой экспертов, эти комментарии могут дать некоторое представление о том, какие шаги вы, возможно, захотите рассмотреть сейчас.

В безопасности ли сейчас наши деньги в банке? И если да, то являются ли крупные банки, такие как Chase или Citi, более безопасными, чем более мелкие банки?

—Debra

Ключом к тому, чтобы ваши деньги в банке были в безопасности, является страховка Федеральной корпорации по страхованию депозитов.Если ваши деньги находятся в банке, застрахованном FDIC, до 250 000 долларов вашего депозита обычно покрывается в каждом учреждении.

Чековые и сберегательные счета, депозитные счета денежного рынка и депозитные сертификаты (CD) в крупных банках, таких как Chase и Citi, застрахованы FDIC. Более мелкие обычные, онлайн-банки и общественные банки могут иметь эту страховку на своих счетах, но вам следует проверить.

Чтобы убедиться, что ваш банк застрахован, перейдите в «BankFind» на веб-сайте FDIC, или ваше финансовое учреждение укажет название, под которым они указаны в FDIC, внизу своего веб-сайта.