Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Потребительский кредит «Под залог недвижимости» от Совкомбанка

13,75 %

годовых

до 10 000 000 ₽

8,99 %

годовых

до 20 000 000 ₽

от 14 %

годовых

до 10 000 000 ₽

10,49 — 12,49 %

годовых

до 30 000 000 ₽

9,8 %

годовых

до 30 000 000 ₽

9,8 %

годовых

до 30 000 000 ₽

9,7 — 11 %

годовых

до 10 000 000 ₽

9,2 %

годовых

от 11,9 %

годовых

до 30 000 000 ₽

8,69 %

годовых

до 15 000 000 ₽

9,9 %

годовых

от 500 000 ₽

11 %

годовых

от 500 000 ₽

12 — 26 %

годовых

до 10 000 000 ₽

10 — 13,5 %

годовых

12,5 %

годовых

до 15 000 000 ₽

12 — 14 %

годовых

от 1 ₽

5 — 6 %

годовых

от 1 ₽

5 — 6 %

годовых

от 1 ₽

до 24 %

годовых

от 300 000 ₽

до 24 %

годовых

от 10 000 ₽

15 — 16,4 %

годовых

до 2 000 000 ₽

15 — 16,4 %

годовых

до 2 000 000 ₽

11,5 — 15,5 %

годовых

до 14 000 000 ₽

12 %

годовых

от 100 000 ₽

12,49 %

годовых

до 8 000 000 ₽

13,9 — 15,9 %

годовых

11,4 — 15 %

годовых

до 5 000 000 ₽

14,4 — 17,4 %

годовых

до 5 000 000 ₽

12,4 — 13,4 %

годовых

до 5 000 000 ₽

12,4 — 17,4 %

годовых

до 5 000 000 ₽

11,4 — 15,4 %

годовых

до 5 000 000 ₽

11,3 — 16 %

годовых

до 2 000 000 ₽

20 — 22 %

годовых

до 3 500 000 ₽

23 %

годовых

до 3 500 000 ₽

10,9 — 17,9 %

годовых

до 10 000 000 ₽

14,9 — 17,9 %

годовых

до 1 000 000 ₽

10,85 — 15,05 %

годовых

от 50 000 ₽

9,8 — 13,5 %

годовых

до 3 500 000 ₽

от 300 000 ₽

12 %

годовых

до 5 000 000 ₽

до 24 %

годовых

от 4 124 ₽

до 24 %

годовых

от 3 484 ₽

6,9 — 30 %

годовых

до 15 000 000 ₽

10,85 — 15,05 %

годовых

от 50 000 ₽

9,29 %

годовых

до 9 000 000 ₽

12 %

годовых

до 5 000 000 ₽

11,4 — 13 %

годовых

до 15 000 000 ₽

11,4 — 12,4 %

годовых

до 2 000 000 ₽

от 10 %

годовых

до 500 000 ₽

9,9 — 10,5 %

годовых

до 20 000 000 ₽

от 16 %

годовых

от 300 000 ₽

от 50 000 ₽

от 13 %

годовых

от 685 ₽

от 13 %

годовых

от 591 ₽

11,3 — 17,3 %

годовых

от 351 000 ₽

17 %

годовых

до 550 000 ₽

8,8 — 29 %

годовых

до 8 000 000 ₽

12 — 25 %

годовых

до 1 500 000 ₽

10,5 %

годовых

до 3 000 000 ₽

10,7 — 10,8 %

годовых

до 1 000 000 ₽

10,7 %

годовых

до 10 000 000 ₽

13,5 %

годовых

до 7 000 000 ₽

10,5 %

годовых

от 300 000 ₽

5 — 25 %

годовых

от 10 %

годовых

до 20 000 000 ₽

16 — 18 %

годовых

до 2 000 000 ₽

12,9 %

годовых

до 1 500 000 ₽

11,9 %

годовых

до 5 000 000 ₽

10,5 %

годовых

от 1 ₽

12,5 — 14 %

годовых

до 2 000 000 ₽

12,4 — 13,9 %

годовых

до 6 000 000 ₽

13,5 — 15,7 %

годовых

до 6 000 000 ₽

9,5 — 15,9 %

годовых

до 1 000 000 ₽

9,5 — 15,9 %

годовых

до 1 000 000 ₽

11,5 — 13,5 %

годовых

до 5 000 000 ₽

10,9 — 20,4 %

годовых

от 5 000 000 ₽

9,5 %

годовых

9,5 — 11,2 %

годовых

от 250 000 ₽

12,5 %

годовых

до 5 000 000 ₽

12 %

годовых

до 5 000 000 ₽

11,5 %

годовых

до 5 000 000 ₽

10,5 %

годовых

до 5 000 000 ₽

до 8 000 000 ₽

11,9 — 12,3 %

годовых

до 3 000 000 ₽

11,75 — 13,7 %

годовых

от 1 ₽

11,7 — 14,9 %

годовых

от 100 000 ₽

10 — 25 %

годовых

до 20 000 000 ₽

10 — 25 %

годовых

до 274 989 ₽

10 — 25 %

годовых

до 237 276 ₽

от 12 %

годовых

до 5 000 000 ₽

от 6 %

годовых

до 64 419 ₽

от 6 %

годовых

до 55 013 ₽

9 — 21 %

годовых

от 30 000 ₽

10 — 11,5 %

годовых

от 1 ₽

8,9 — 12,9 %

годовых

до 2 000 000 ₽

10,7 %

годовых

до 10 000 000 ₽

7,9 — 25 %

годовых

до 30 000 000 ₽

12,4 — 13,4 %

годовых

до 6 000 000 ₽

14,9 %

годовых

от 300 000 ₽

Держава

Державаот 12 %

годовых

до 30 000 000 ₽

от 18 %

годовых

до 10 000 000 ₽

5,5 — 13 %

годовых

до 15 000 000 ₽

6,9 %

годовых

до 30 000 000 ₽

8 %

годовых

до 1 500 000 ₽

12,5 — 15 %

годовых

до 68 613 ₽

12,5 — 15 %

годовых

до 59 115 ₽

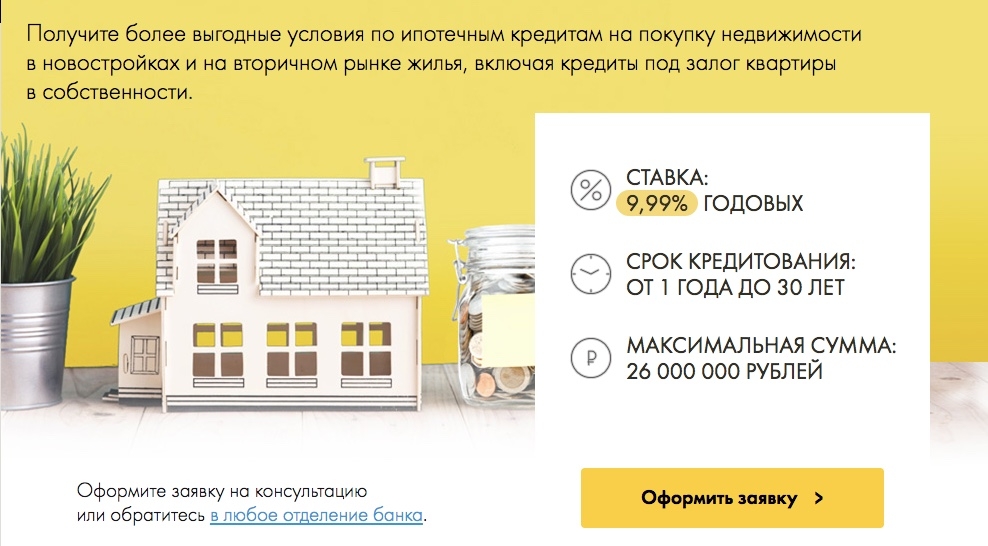

от 9,99 %

годовых

до 15 000 000 ₽

нотариус поможет не стать жертвой кредитных махинаций

СМИ сообщают: нотариус поможет не стать жертвой кредитных махинаций

Представители власти, общественность, СМИ предупреждают о набирающей обороты мошеннической схеме по лишению граждан недвижимости через потребительский кредит. Фигуранты схемы — микрофинансовые организации. Причем как те, кто работает нелегально, так и юридические лица, имеющие соответствующую лицензию Центробанка. На эту проблему обратили внимание крупнейшие средства массовой информации, и эксперты Федеральной нотариальной палаты также выступили в них с комментариями, как гражданам защитить свои права в непростых жизненных ситуациях.

Все начинается с того, что нуждающийся в срочном займе гражданин обращает внимание на привлекательные, по его мнению, условия кредита в таких организациях. В отличие от банков они не просят предъявления множества документов, подтверждающих платежеспособность, не предъявляют строгих требований по возрасту, рабочему стажу, кредитной истории заемщика. А видя рекламные объявления со ставкой в 1% (правда, в день), наивные граждане окончательно теряют голову от радости такой находки, и вместе с тем бдительность. Не может не радовать и скорость оформления кредита – все делается буквально за час.

Не может не радовать и скорость оформления кредита – все делается буквально за час.

Вот только в итоге заманчивые условия, настойчивые сотрудники организации, минимальное количество времени, которое дается для подписания всех бумаг, играют злую шутку с заемщиком. Среди кипы документов мимолетом проскальзывает договор купли-продажи недвижимости, который, к сожалению, клиент внимательно не читает и воспринимает как очередную формальность в рамках процедуры получения займа. Одной такой подписи достаточно, чтобы безвозвратно потерять свою жилплощадь. Мошенники долго не церемонятся и уже через несколько дней требуют освободить квартиру, которую человек продал за «смешные» деньги фактически по своей воле. По этой же причине шансы вернуть недвижимость через суд при таких обстоятельствах минимальны. Известны прецеденты, когда ответчики намеренно записывали процедуру оформления кабального займа на видео. Последующее предъявление такой записи в суде – эффективный способ доказать, что заемщик все делал осознанно и добровольно.

Набирает обороты и другой вариант «кредитного» мошенничества, реализуемый через оформление займа якобы под залог недвижимости. В этом случае человеку уже не пытаются подсунуть никаких бумаг, а честно рассказывают, что для получения кредита ему необходимо подписать договор купли-продажи своей квартиры с возможностью обратного выкупа. На словах получается, что если заемщик добросовестно выполняет все долговые обязательства, квартира возвращается в его собственность. А на деле все выглядит иначе.

Ключевая опасность такой схемы в том, что договор купли-продажи, вне зависимости от наличия в нем условия про обратный выкуп, подразумевает моментальный переход права собственности от продавца к покупателю. Получается, что кредитор на законных основаниях может тут же продать полученную от заемщика квартиру и навсегда исчезнуть. Даже исполнив все долговые обязательства, гражданину ничего не остается, как судиться на предмет возврата квартиры с совершенно посторонним лицом – новоиспеченным владельцем недвижимости. Нужно понимать, что пока заемщик выплачивает кредит, квартира может перепродаваться несколько раз. Гражданин, который оказался владельцем квартиры на момент подачи иска в суд, вряд ли будет осведомлен о договоренностях истца с некой кредитной организацией. Таким образом, он будет признан добросовестным покупателем и полноправным владельцем недвижимости. Кстати даже в ситуации, когда к суду удается привлечь непосредственно кредитора, с которым заключался договор купли-продажи, максимум, что получит истец, это сумма кредита, который он когда-то брал под залог квартиры. Естественно, она окажется в разы меньше реальной стоимости недвижимости.

Нужно понимать, что пока заемщик выплачивает кредит, квартира может перепродаваться несколько раз. Гражданин, который оказался владельцем квартиры на момент подачи иска в суд, вряд ли будет осведомлен о договоренностях истца с некой кредитной организацией. Таким образом, он будет признан добросовестным покупателем и полноправным владельцем недвижимости. Кстати даже в ситуации, когда к суду удается привлечь непосредственно кредитора, с которым заключался договор купли-продажи, максимум, что получит истец, это сумма кредита, который он когда-то брал под залог квартиры. Естественно, она окажется в разы меньше реальной стоимости недвижимости.

Как сообщается в газете «Известия», от подобных преступных схем пострадали уже несколько десятков россиян. Случаи мошенничества выявлены в Москве, Подмосковье, Сочи, Смоленске, Свердловской области, Карелии и Хакасии. Растущую активность «кредитных» аферистов подтверждают и в правоохранительных органах: за этот год в подразделения полиции неоднократно обращались граждане, пострадавшие от таких злоумышленников. Только в июне 2017 года в управления МВД поступило четыре заявления такого рода. В эфире радио «Вести-ФМ» начальник юридического отдела Федеральной нотариальной палаты Александр Сагин также отметил опасность выдачи доверенности малознакомым людям и необходимость обращения к нотариусу именно для удостоверения самой сделки.

Только в июне 2017 года в управления МВД поступило четыре заявления такого рода. В эфире радио «Вести-ФМ» начальник юридического отдела Федеральной нотариальной палаты Александр Сагин также отметил опасность выдачи доверенности малознакомым людям и необходимость обращения к нотариусу именно для удостоверения самой сделки.

О необходимости решения проблемы мошенничества в сфере кредитования уже заговорили на высшем государственном уровне. Как отмечают СМИ, пока Правительству совместно с Центробанком поручено разобраться с кредитами под залог ипотеки. Задачу подготовить поправки в законодательство о запрете выдачи потребительских кредитов под залог ипотеки юридическими и физическими лицами, не являющимися специализированными организациями, поставил в мае этого года Президент РФ Владимир Путин.

Эксперты отмечают, что эффективным инструментом борьбы с преступными схемами, жертвы которых теряют квартиры из-за банальной невнимательности и юридической неграмотности, могла бы стать обязательная нотариальная форма для всех сделок с недвижимостью. По закону перед удостоверением сделки нотариус тщательно изучает все документы, разъясняет сторонам правовые последствия подписываемого договора, проверяет осознанность действий участников сделки. При малейших подозрениях об отчуждении недвижимости под давлением нотариус проведет с собственником личную беседу для выяснения истинных причин, по которым он пошел на сделку. В случае подтверждения неправомерных действий участника сделки, фактов давления и шантажа нотариус незамедлительно обратится в правоохранительные органы. Кроме того, нотариус не удостоверит договор купли-продажи, где умышленно занижена стоимость объекта недвижимости. На такие сделки нередко идут люди, которые не планируют расставаться со своими квадратными метрами, а лишь хотя взять в долг прописанную в договоре сумму. Для них договор купли-продажи – простая формальность и доказательство честных намерений. При этом мало кто из таких авантюристов осознает юридический смысл своих действий и крайне высокий риск остаться без крыши над головой.

По закону перед удостоверением сделки нотариус тщательно изучает все документы, разъясняет сторонам правовые последствия подписываемого договора, проверяет осознанность действий участников сделки. При малейших подозрениях об отчуждении недвижимости под давлением нотариус проведет с собственником личную беседу для выяснения истинных причин, по которым он пошел на сделку. В случае подтверждения неправомерных действий участника сделки, фактов давления и шантажа нотариус незамедлительно обратится в правоохранительные органы. Кроме того, нотариус не удостоверит договор купли-продажи, где умышленно занижена стоимость объекта недвижимости. На такие сделки нередко идут люди, которые не планируют расставаться со своими квадратными метрами, а лишь хотя взять в долг прописанную в договоре сумму. Для них договор купли-продажи – простая формальность и доказательство честных намерений. При этом мало кто из таких авантюристов осознает юридический смысл своих действий и крайне высокий риск остаться без крыши над головой.

Пока соответствующие законодательные решения не приняты, и мошенники беспрепятственно пользуются невнимательностью и низким уровнем правовой грамотности граждан, необходимо подходить к вопросу оформления займа максимально ответственно. При обращении в кредитную организацию нужно внимательно читать содержание предлагаемых на подпись бумаг. Честный кредитор никогда не будет торопить клиента, даст возможность детально разобраться со всеми документами.

Для максимальной гарантии защиты своих прав лучше удостоверить договор займа у нотариуса. Тем более, если речь идет об оформлении займа под залог недвижимости. Нотариус обязательно проверит все бумаги, а также волю и волеизъявление сторон, убедится в том, что кредитор и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие юридические последствия повлекут за собой те или иные условия соглашения. И только после этого договор займа будет подписан сторонами и удостоверен нотариусом. Далее кредитор вместе с заемщиком должны обратиться в органы регистрации, где на недвижимость, фигурирующую в договоре займа, накладывается обременение. Информация об этом является публичной. Должник не теряет права собственности, но при этом не сможет совершить каких-либо действий по отчуждению квартиры. Как только заемщик погасит кредит, обременение будет снято. Именно такой порядок оформления кредита обеспечивает защиту прав как заемщика, так и кредитной организации.

Далее кредитор вместе с заемщиком должны обратиться в органы регистрации, где на недвижимость, фигурирующую в договоре займа, накладывается обременение. Информация об этом является публичной. Должник не теряет права собственности, но при этом не сможет совершить каких-либо действий по отчуждению квартиры. Как только заемщик погасит кредит, обременение будет снято. Именно такой порядок оформления кредита обеспечивает защиту прав как заемщика, так и кредитной организации.

Что значит взять кредит под залог недвижимости?

Взять кредит под залог недвижимости — это оформить кредитование по специализированной программе.

Данная программа предполагает, что основой обеспечения данного кредита будет выступать недвижимость, которая, по сути, остается в залоге у банка до момента, пока человек выплатит свои обязательства. Кредит под залог недвижимости — это широкая линейка продукции, которая предоставляется для современных клиентов. И вполне очевидным является тот факт, что нужно очень грамотно и внимательно подойти к процессу выбора той программы, которая будет импонировать конкретно вам.

И вполне очевидным является тот факт, что нужно очень грамотно и внимательно подойти к процессу выбора той программы, которая будет импонировать конкретно вам.

Особенности оформления кредита под залог недвижимости

- Основой данного кредита является недвижимость, которая должна быть в собственности у клиента. И данная недвижимость выступает в рамках программы гарантии возврата денежных средств, выделенных клиенту;

- В соответствии практически со всеми программами, которые предоставляются как микрофинансовыми организациями, так и банками, предоставляется возможность получения кредита на сумму до 80% от стоимости данной недвижимости;

- Так как данный вариант кредитования имеет обеспечение, процентная ставка будет минимальная;

- Обязательно оформляются дополнительные документы, которые провоцируют возможность банка в случае невозврата кредита забрать недвижимость. А также оформляются страховые полисы, которые гарантируют защиту недвижимости от негативных факторов воздействия, что в свою очередь дает дополнительную гарантию банку или же микрофинансовой организации;

- Обратите внимание на то, что в микрофинансовой организации взять кредит под залог недвижимости можно гораздо проще.

В данном случае не требуется осуществлять дополнительные страховки, но и срок кредитования будет не настолько большим, как в стандартном банке. А также вы должны прекрасно понимать, что залог в качестве недвижимости, по сути, гарантирует, что кредитор сможет вернуть средства, которые выдает своим клиентам.

В данном случае не требуется осуществлять дополнительные страховки, но и срок кредитования будет не настолько большим, как в стандартном банке. А также вы должны прекрасно понимать, что залог в качестве недвижимости, по сути, гарантирует, что кредитор сможет вернуть средства, которые выдает своим клиентам.

Все это значит, такие кредиты выдаются гораздо быстрее других. При этом вы действительно имеете возможность рассчитывать на достаточно крупную сумму денежных средств.

Предыдущая статьяИнфекционист назвал самое опасное время года по заражению ковидомСледующая статьяВ Сердобске безответственного отца отправили в колонию строгого режимаГлавные подводные камни при оформлении кредита

Многие люди при оформлении кредита сталкиваются с тем, что условия предложения сильно отличаются от заявленных в рекламе. Процентная ставка увеличивается, появляются скрытые комиссии, а сам банк навязывает дополнительные услуги. Такие подводные камни есть у любых предложений — потребительских, ипотечных, залоговых, кредитов наличными или рассрочки по типу 0-0-12 в магазинах.

Такие подводные камни есть у любых предложений — потребительских, ипотечных, залоговых, кредитов наличными или рассрочки по типу 0-0-12 в магазинах.

Из-за этих неожиданных нюансов предложение оказывается не таким выгодным, как заявлялось. Поэтому заемщику важно знать, как можно избежать этих проблем и получать более удобные условия. В этой статье мы расскажем вам об основных «подводных камнях» и о том, как с ними справиться.

Кредит под залог недвижимости

Такие кредиты часто предлагают более выгодные условия, чем обычные без обеспечения. Они часто предлагают более крупные суммы под сниженные проценты при менее строгих требованиях к заемщику. Однако, при его получении заемщик может столкнуться с рядом непредвиденных проблем:

- Перед выдачей кредита банк должен оценить ваше жилье, чтобы озвучить его стоимость. От нее будет зависеть сумма долга. Расходы по оценке недвижимости банк может переложить на заемщика

- В оформление может быть включено страхование залога (обязательно по закону) и заемщика (необязательно). Страховые взносы могут достигать достаточно больших размеров и, таким образом, перекрывать выгоду от низких процентов. Выбрать страховую компанию обычно нельзя – банки будут предлагать услуги своих партнеров на выгодных для них условиях

- Банк может занизить реальную стоимость имущества – следовательно, уменьшится сумма. Так организация дополнительно защищается от рисков – при невозврате квартира или дом будет продан по рыночной стоимости, а вырученная сумма пойдет на погашение долга и процентов по нему

- На операции с недвижимостью в залоге могут накладываться различные запреты или ограничения. Например, в течение срока вы не сможете продать, обменять или подарить квартиру, сделать ремонт или сдать в аренду

Страховые взносы могут достигать достаточно больших размеров и, таким образом, перекрывать выгоду от низких процентов. Выбрать страховую компанию обычно нельзя – банки будут предлагать услуги своих партнеров на выгодных для них условиях

Страховые взносы могут достигать достаточно больших размеров и, таким образом, перекрывать выгоду от низких процентов. Выбрать страховую компанию обычно нельзя – банки будут предлагать услуги своих партнеров на выгодных для них условияхВсе условия кредита под залог недвижимости прописаны в договоре. Внимательно изучите его, обратите внимание на комиссии и дополнительные платежи. Заранее уточните у банка, какие операции и на каких условиях можно совершать с заложенной квартирой или домом. Также узнайте, в каком порядке происходит реализация залога при неуплате.

Также узнайте, в каком порядке происходит реализация залога при неуплате.

Некоторые банки берут с вас комиссию за рассмотрение заявки, выдачу кредита, обслуживание счета и другие действия с кредитом.

Кредиты 0-0-24 и 0-0-12: в чем подвох?

Многие магазины предлагают беспроцентную рассрочку, часто на срок до 12-24 месяцев, на свои товары. На самом деле, такая рассрочка – это тот же кредит, проценты по которому платит не заемщик, а продавец. Такие предложения имеют несколько неприятных нюансов, из-за которых такие предложения оказываются невыгодными для покупателей:

- Обычно магазин заранее включает переплату по такому кредиту в стоимость своего товара. Итоговая цена может быть заметно выше, чем у аналогичных предложений у других организаций. Кроме того, «рассрочка» может действовать только на отдельные позиции – чаще всего, непопулярные или самые дорогие

- В сумму могут быть включены дополнительные платежи или услуги – например, комиссия за выдачу, выпуск кредитной карты или страховые взносы. Их размер может быть достаточно большим – иногда больше, чем переплата по стандартному предложению на эти же сумму и срок. При отказе от этих услуг банк может отказать в кредите

- Беспроцентный период может распространяться не на весь срок, а только на его часть – например, на первые несколько месяцев. Далее на сумму оставшегося долга может начисляться стандартная ставка данного банка. Досрочное погашение такого долга может быть запрещено или жестко ограничено

Их размер может быть достаточно большим – иногда больше, чем переплата по стандартному предложению на эти же сумму и срок. При отказе от этих услуг банк может отказать в кредите

Их размер может быть достаточно большим – иногда больше, чем переплата по стандартному предложению на эти же сумму и срок. При отказе от этих услуг банк может отказать в кредитеНастоящая, «чистая» рассрочка оформляется непосредственно между покупателем и продавцом – какие-либо кредитные организации в ней не участвуют. Но такие предложения встречаются очень редко из-за высоких рисков невозврата и отсутствия у магазина инструментов для оценки надежности клиентов.

Как избежать?Перед обращением за кредитом по типу 0-0-12 заранее изучите его условия – как со стороны банка, так и со стороны магазина. Ознакомьтесь с порядком оформления, комиссиями и дополнительными услугами. Подберите предложение, которое накладывает меньше всего ограничений на досрочное погашение – так вы сможете вернуть долг заранее и с минимальными переплатами. Старайтесь не обращаться за подобными предложениями, когда с начала акции прошло много времени – на старте условия иногда более выгодные.

Подберите предложение, которое накладывает меньше всего ограничений на досрочное погашение – так вы сможете вернуть долг заранее и с минимальными переплатами. Старайтесь не обращаться за подобными предложениями, когда с начала акции прошло много времени – на старте условия иногда более выгодные.

Рекомендовано для вас

Но лучше всего – не соглашаться на такие предложения вообще. Заранее планируйте свои покупки и не поддавайтесь на манипуляции магазинов и банков. Если у вас намечаются крупные траты – оформите для них обычный потребительский кредит в банке, в котором вы уже обслуживаетесь. Условия могут быть более выгодными: сумма будет больше, а процентные ставки — ниже.

Заранее планируйте свои покупки и не поддавайтесь на манипуляции магазинов и банков. Если у вас намечаются крупные траты – оформите для них обычный потребительский кредит в банке, в котором вы уже обслуживаетесь. Условия могут быть более выгодными: сумма будет больше, а процентные ставки — ниже.

Ипотечный

Ипотека является формой кредита под залог недвижимости, поэтому большинство подводных камней у них общие. Но у нее есть ряд своих нюансов, которые стоит учитывать при обращении за ним:

- В сумму могут быть включены дополнительные комиссии – оценка недвижимости, регистрация сделки, страхование и другие. Из-за них размер переплат заметно увеличится

- Действия с недвижимостью на срок ипотеки могут быть запрещены или ограничены. Нельзя будет продать жилье, сдать его в аренду, сделать ремонт или перепланировку без согласия банка

- Банк может запретить или ограничить досрочное погашение ипотеки, и изменять процентную ставку без уведомления и согласия заемщика. Причины изменения ставки иногда запутанные или размытые

- При оформлении ипотеки почти всегда необходимо уплатить первоначальный взнос – часть от рыночной стоимости жилья. Иногда кредит может быть оформлен без такого взноса, но у этих предложений почти всегда более низкие суммы и высокие проценты

Причины изменения ставки иногда запутанные или размытые

Причины изменения ставки иногда запутанные или размытыеСемья, у которой есть право на материнский капитал, может использовать его сумму для погашения первого взноса или его части. О том, как это сделать, вы узнаете в этой статье.

- Купить квартиру или дом вы можете только у партнеров банка – застройщиков или агентств недвижимости. Выбрать жилье, которое будет соответствовать вашим пожеланиям, становится сложнее

- Риски, связанные с утратой или повреждением ипотечной недвижимости (например, из-за пожара или стихийного бедствия) берет на себя заемщик. Ему будет необходимо заменить или восстановить залог. Если свои права на квартиру заявляет третье лицо, то заемщику придется самому доказывать собственность через суд

Как и в случае с кредитом под залог жилья, внимательно прочитайте договор. Обратите внимание на дополнительные услуги, комиссии и условия изменения процентной ставки. Заранее узнайте, с какими застройщиками и агентствами сотрудничает банк. Уточните, какие ограничения накладывает банк на купленную в ипотеку недвижимость, и в каком порядке они снимаются.

Обратите внимание на дополнительные услуги, комиссии и условия изменения процентной ставки. Заранее узнайте, с какими застройщиками и агентствами сотрудничает банк. Уточните, какие ограничения накладывает банк на купленную в ипотеку недвижимость, и в каком порядке они снимаются.

Потребительский

Одним из самых популярных видов банковских кредитов является потребительский. Он оформляется достаточно быстро и позволяет использовать деньги почти на любые цели. С этим типом связано больше всего различных подводных камней:

- Самая частая проблема – это навязывание страховки. При оформлении банки часто предлагают заключить договор страхования здоровья, жизни и платежеспособности заемщика. С одной стороны, страховка поможет вам вернуть долг при непредвиденной ситуации. С другой – к платежам прибавляются страховые взносы, которые почти невозможно вернуть

- Проценты в рекламе – одни, а на деле – другие. Вы видите рекламу с заманчивым предложением взять кредит под 10% годовых. Но при подписании договора вы узнаете, что ставка составляет 25-30%. Банки указывают минимальную ставку в своей рекламе, чтобы привлечь невнимательных клиентов, и объясняют условия для получения такой ставки мелким шрифтом, чтобы не нарушать закон о рекламе.

- В договор могут быть включены дополнительные услуги – SMS-уведомления, выпуск и обслуживание банковской карты, открытие счета и другие. Отказ от этих услуг может означать отказ в выдаче кредита – в договоре прописано, что банк может отказать заемщику без объяснения причин. То же самое касается и страховки

- Также в договор включаются дополнительные комиссии – например, за досрочное погашение, внесение платежей некоторыми способами или просрочку платежа. Эти комиссии часто скрываются от заемщика мелким шрифтом или сложными формулировками. Часто такие комиссии (например, за просрочку) возникают уже после того, как заемщик внесет платеж или полностью погасит долг

- Иногда банки ограничивают цели, на которые можно потратить кредитные средства. Вам нужно будет подтвердить целевое расходование денег – в противном случае процентная ставка будет увеличена

Но при подписании договора вы узнаете, что ставка составляет 25-30%. Банки указывают минимальную ставку в своей рекламе, чтобы привлечь невнимательных клиентов, и объясняют условия для получения такой ставки мелким шрифтом, чтобы не нарушать закон о рекламе.

Но при подписании договора вы узнаете, что ставка составляет 25-30%. Банки указывают минимальную ставку в своей рекламе, чтобы привлечь невнимательных клиентов, и объясняют условия для получения такой ставки мелким шрифтом, чтобы не нарушать закон о рекламе. Вам нужно будет подтвердить целевое расходование денег – в противном случае процентная ставка будет увеличена

Вам нужно будет подтвердить целевое расходование денег – в противном случае процентная ставка будет увеличенаСамые заманчивые предложения банков обычно с самыми невыгодными условиями

Как избежать?Все условия – сумма, срок, процентная ставка и полная стоимость, а также санкции за просрочку платежа – должны быть четко указаны в договоре. Это требует закон «О потребительском кредите (займе)». Заранее изучите договор или отдайте его на проверку юристу. Обязательно уточните порядок внесения платежей и составьте график погашения. После того, как вы вернете долг, запросите справку о его погашении.

Что касается дополнительных услуг и страховки, то вы имеете право отказаться от них – его дает закон о защите прав потребителей. Если банк продолжает их навязывать, то обратитесь в правоохранительные органы или требуйте судебного разбирательства. Подробнее о страховании кредитов вы узнаете здесь.

Кредитование наличными

Кредит наличными – одна из форм потребительского кредитования. К нему чаще прибегают те, кто не хочет связывать себя с банком и открывать в нем счета и или карты. Нюансы у него – те же, что и у потребительского:

- Часто при выдаче такого кредита деньги не выдаются наличными сразу, а зачисляются на счет заемщика. За вывод денег со счета в банкомате или кассе банк возьмет комиссию – она может составлять до 6% от суммы

- При оформлении заемщику могут навязывать дополнительные услуги (в том числе, страховку), которые повлияют на размер переплаты. Отказаться от них тяжело, так как из-за этого банк может отклонить заявку

- Кредиты на крупные суммы редко выдаются наличными, так как в такой ситуации сложнее отследить цель расходования. Многие целевые кредиты (например, ипотека или автокредит) всегда выдаются только безналичным способом

Условия выдачи наличными всегда прописаны в договоре. Если в нем сказано, что кредит перечисляется на счет или карту, то от такого предложения лучше отказаться. Обратите внимание и на все остальные условия, комиссии и услуги.

Выводы

Всех подводных камней при обращении за кредитом избежать почти невозможно – так или иначе, с некоторыми условиями заемщику придется смириться. Но с большей частью проблем при его получении и использовании можно справиться, если помнить простые правила:

- Всегда внимательно изучайте договор и другие документы по кредиту, обращайте внимание на непонятные и спорные пункты

- Помните, что вы имеете право отказаться от любых навязываемых услуг, если они не являются обязательным условием для получения займа

- При оформлении ипотеки займа под залог обратите внимание на порядок его получения и уплаты комиссий

- Не ведитесь на рекламные уловки банков и магазинов – заранее изучайте реальные условия кредитования и планируйте погашение долга

- После погашения долга не забудьте взять справку об отсутствии задолженностей перед банком

Рекомендую посмотреть несколько видео про подводные камни кредитов. Некоторая информация устарела, но обратить на нее внимание стоит.

А с какими подводными камнями при оформлении кредита сталкивались вы? Поделиться своим опытом борьбы с такими проблемами вы можете в комментариях.

Источники

Анастасия ВакушеваРедактор и автор текстов для #ВЗО. Занимается редактурой с 2017 года, до этого писала статьи для различных ресурсов, в том числе финансовых. На нашем проекте Анастасия работает с 2020 года. Она как обрабатывает тексты, которые готовят для сайта другие авторы, так и пишет информационные статьи сама.

[email protected] (8 оценок, среднее: 4.4 из 5)

Квартир без гарантии и с гарантией: правила и способы их финансирования

Нажав «Посмотреть тарифы», вы будете перенаправлены на страницу нашей материнской компании LendingTree. В зависимости от вашей кредитоспособности вы можете найти до пяти разных кредиторов.

Гарантированная квартира — это квартира, которую покупатель жилья может профинансировать с помощью обычной ипотеки после того, как она была одобрена в соответствии с набором руководящих принципов, установленных спонсируемыми государством предприятиями Fannie Mae и Freddie Mac. Если вы хотите купить квартиру, убедитесь, что она «оправдана», и это может иметь жизненно важное значение для того, чтобы за нее заплатить.Покупка или продажа кондоминиума с гарантией аналогична покупке или продаже дома на одну семью.

Квартиры без гарантии, с другой стороны, не так легко купить или продать. Эти кондоминиумы могут очень походить на кондоминиумы с гарантией, но по той или иной причине Фанни и Фредди сочли их слишком рискованными для покупки. Поэтому получить финансирование на необеспеченные квартиры труднее.

Вместо использования обычной ипотеки для покупки необеспеченных квартир покупателям, возможно, придется взять портфельный кредит для покупки дома.Портфельный заем — это заем, который кредиторы не продают третьим сторонам, а хранят в своих бухгалтерских книгах. Поскольку кредиторы принимают на себя все риски, связанные с портфельными ссудами, они могут иметь более строгие критерии андеррайтинга или ссуды могут иметь более высокие процентные ставки, чем сопоставимые обычные ссуды.

Что такое кондоминиум с гарантией?

Для того, чтобы кондо было гарантировано, проект кондо должен соответствовать обширному списку требований, изложенных Fannie Mae и Freddie Mac. Некоторые ограничения могут показаться очевидными.Например, квартира не может быть частью таймшера и не может быть частью проекта плавучего дома.

Квартира — это любая квартира, которая является частью проекта кондоминиума. Кондоминиум — это жилая недвижимость, в которой физическое лицо владеет определенной единицей, а владелец единицы имеет экономический интерес в общих помещениях, принадлежащих ассоциации собственников.

Структура собственностиCondo различается. Владельцы могут иметь документ на квартиру в отдельном здании, как и в «традиционных» кондоминиумах. Однако владелец кондоминиума также может быть акционером квартирного кооператива.Точно так же владелец кондоминиума может иметь документ на землю в запланированной застройке — где владельцы имеют право собственности на земельный участок и здание, но разделяют определенные общие области, такие как частные дороги. Независимо от того, как проект кондоминиума организует право собственности, правила предоставления гарантии остаются неизменными.

Квартиры, на которые распространяется гарантия, должны как минимум соответствовать следующим требованиям, связанным с их владением и управлением.

- Не менее 10% годового бюджета должно идти в резервы.

- По крайней мере, половина квартир должна быть занята владельцем.

Как узнать, подлежит ли ваша квартира гарантии?

Вы можете самостоятельно проверить, одобрено ли для кондоминиума финансирование под государственную гарантию. В этом списке показаны квартиры, которые имеют право на получение ссуды, гарантированной Федеральной жилищной администрацией (FHA). Точно так же на этом сайте показаны кондоминиумы, которые имеют право на финансирование VA. Если квартира, которую вы смотрите, находится в одном из этих списков, скорее всего, это оправдано.

К сожалению, выяснить, подлежит ли ваша квартира гарантии, — непростая задача.Fannie Mae и Freddie Mac не ведут публичный список одобренных проектов. Вместо этого вашему кредитору (или агенту по недвижимости, если вы продаете), возможно, придется заказать проверку проекта кондоминиума, чтобы определить, подлежит ли недвижимость гарантийным обязательствам.

Если вы подумываете о покупке кондоминиума, спросите своего агента по недвижимости, есть ли на это гарантии. Они должны быть в состоянии сказать вам заранее; если они не знают, они могут помочь вам выяснить, соответствует ли рассматриваемая застройка правомерным кондоминиумом.Если этого не произойдет, вам может быть сложно получить финансирование для кондоминиума.

Особые правила гарантированного финансирования кондо

Даже если кондоминиум имеет гарантию, получение ипотеки на кондо — это не то же самое, что получение финансирования для дома на одну семью. Например, кондоминиум требует минимального первоначального взноса в размере 10% в большинстве случаев вместо 3%, как в отдельно стоящем доме на одну семью. Процентные ставки по ипотеке для кондоминиумов, как правило, выше, чем для сопоставимых домов на одну семью.

Кроме того, взносы в ТСЖ считаются частью вашего ежемесячного платежа по ипотеке, что влияет на соотношение вашего долга к доходу.Поскольку взносы увеличивают стоимость вашей ипотеки, может быть трудно претендовать на достаточно крупную ипотеку, чтобы купить квартиру, которую вы хотите.

Что такое кондоминиум без гарантии?

Не имеющая гарантии — это любая квартира, которая не соответствует всем требованиям Fannie Mae или Freddie Mac к кредитованию. Будь то плавучий дом или 16% владельцев квартир не выплачивают членские взносы — конкретное требование, которое отсутствует, не имеет значения. Если проект не соответствует каким-либо ограничениям, он не является кондоминиумом.

Когда кондоминиум не подлежит гарантии, поиск финансирования может стать настоящей проблемой. Независимо от того, насколько вы кредитоспособны, вам может быть сложно найти кредитора, который гарантирует ссуды на необеспеченные квартиры.

Кондоминиум не подлежит гарантии, если он имеет одно из следующих ограничений:

- Включите промышленные дома.

- Требуется членство, например, в гольф-клубе или загородном клубе.

- Действовать как гостиница или мотель, также известный как кондотель.

- Будьте частью учреждения непрерывного ухода.

- Будьте стороной в судебном процессе.

- Разрешить одному человеку или бизнесу владеть более чем двумя юнитами в разработке (для разработок с 20 юнитами или меньше) или 20% всех юнитов в проекте (для разработок с 21 юнитами и более).

- Предлагает нежилые или коммерческие помещения, превышающие 35% от общей площади проекта.

- Просрочка в течение 60 дней (или более) более 15% единиц в проекте по своим взносам в ТСЖ.

Проблемы с квартирами без гарантии

Если вы настроены на квартиру, на которую не распространяется гарантия, важно понимать возможные проблемы, с которыми вы можете столкнуться как покупатель, владелец и возможный продавец.

Проблемы с покупкой кондей.

Как покупатель, вы должны будете претендовать на получение портфельной ссуды банка вместо обычной ссуды. Хотя практика портфельного кредитования варьируется от банка к банку, вы можете ожидать, что столкнетесь со строгими критериями андеррайтинга. Возможно, вам придется внести большой первоначальный взнос (до 20% или более), чтобы купить квартиру.

Проблемы с финансовым здоровьем застройки.

Кондоминиум может не подлежать гарантии, потому что слишком много владельцев не выплачивают взносы. Это может быть неоправданно, потому что кондоминиум отправляет недостаточные деньги в резервный фонд для покрытия непредвиденных расходов. Оба признака показывают, что у ТСЖ могут быть проблемы с денежным потоком. Если ассоциация не может выполнить свои финансовые обязательства, владельцы могут увидеть увеличение своих членских взносов. В некоторых случаях владельцам, возможно, придется заплатить специальный взнос для оплаты необходимого ремонта и улучшений.

Проблемы с продажей агрегата.

Если на момент продажи кондоминиум все еще не подлежит гарантийному обслуживанию, то эта квартира будет привлекательной для небольшого круга покупателей жилья. Многие покупатели не имеют необходимого первоначального взноса или кредита, необходимого для получения портфельной ссуды.

Возможность получения финансирования.

Снаружи кондоминиум с гарантией и без нее может выглядеть одинаково. Однако то, является ли кондоминиум гарантийным, будет иметь огромное значение для вашей способности взять ссуду на покупку недвижимости.Если вы узнали, что кондоминиум не подлежит гарантии, подумайте о рисках, прежде чем решиться на покупку.

Как найти необеспеченных кредиторов кондо

Если вы пытаетесь найти не имеющего гарантии кредитора кондо, может быть трудно получить финансирование через обычных ипотечных кредиторов, но вы все равно можете претендовать на получение ипотеки. Главное — найти портфельного кредитора. Портфельный кредитор — это банк, кредитный союз или небанковский кредитор, который не продает свои ссуды или не продает их все. Вместо этого он удерживает некоторые ссуды до тех пор, пока они не будут погашены.

Вы можете найти портфельного кредитора, введя в поисковой запрос «необеспеченные ссуды под кондо». Однако вы также можете поработать с местным ипотечным брокером, который специализируется на ссуде на квартиры. При поиске необеспеченных ссуд для кондоминиумов ипотечные брокеры могут помочь вам получить специализированное финансирование, которое вы не сможете получить самостоятельно с помощью обычных ипотечных кредиторов.

вариантов финансирования для начинающих инвесторов в многосемейную недвижимость

Нет никаких сомнений в том, что инвестирование в многоквартирную недвижимость может обеспечить стабильный денежный поток.Фактически, потенциал получения большего дохода и увеличения вашего собственного капитала может быть больше с многоквартирным домом, чем с домом на одну семью, если вы завершите комплексную проверку.

Сотрудничество с подходящим кредитором может помочь вам в этом процессе. Но прежде чем вы начнете, полезно понять варианты финансирования, доступные инвесторам в многоквартирную недвижимость. Таким образом, когда придет время, вы сможете выбрать лучший кредит для своих нужд.

Ссуды Fannie Mae и Freddie Mac

Ссуды Fannie Mae и Freddie Mac, также называемые «агентскими ссудами», поскольку они оба работают в соответствии с уставом Конгресса, составляют значительную долю ипотечных кредитов на многоквартирную недвижимость, что делает эти ссуды достойными более глубокого изучения.Ссуды Fannie и Freddie обычно предлагают высокий уровень левериджа — от 75% до 80% — и низкие процентные ставки.

Инвесторы могут использовать ссуды Fannie Mae и Freddie Mac для покупки или рефинансирования многоквартирной собственности. Доступны различные условия ссуд, включая ценовые льготы для собственности, которая соответствует «зеленым» стандартам, таким как сокращение использования воды и энергии, или которая имеет компонент доступного жилья. Условия от обоих агентств могут быть на пять, семь, 10 или 12 лет, только процентная ставка, фиксированная ставка, гибридные ставки или ARM.Fannie Mae также может предложить сроки до 30 лет. И у Fannie Mae, и у Freddie Mac есть программы «малых займов» с условиями и ценами для инвесторов в многоквартирную недвижимость с количеством квартир менее 50 или менее 7,5 миллионов долларов.

Чтобы получить ссуду Fannie Mae или Freddie Mac, вы должны работать с утвержденным кредитором, таким как Greystone *, поскольку агентства не предлагают ссуды напрямую заемщикам. Вместо этого они покупают ссуды у утвержденных продавцов / обслуживающих лиц таких ссуд, что позволяет таким утвержденным кредиторам выдавать больше ссуд для нескольких семей.

Кредиты FHA

СсудыFHA, также известные как «финансирование, застрахованное FHA», потому что это ссуды, застрахованные государством, часто желательны для инвесторов, поскольку они предлагают самые длительные сроки, самые низкие фиксированные ставки и самый высокий уровень кредитного плеча — от 85% до 90 %.

Этот тип агентского кредита может занять некоторое время для утверждения, от шести до 12 месяцев, и его может быть сложно понять и пройти через все предписанные FHA требования и руководящие принципы, включая заполнение всех форм — все из которых сделайте процесс долгим.Однако, когда вы работаете с кредитором, который знаком со всеми тонкостями и деталями процесса утверждения FHA, этот процесс, как правило, намного более плавный и может быть быстрее, особенно с подготовленным и мотивированным заемщиком.

Еще одним преимуществом для заемщиков является то, что ссуды, застрахованные FHA, обычно не подлежат регрессу, то есть ссуда обеспечивается только недвижимостью. Сроки часто составляют 30 или 35 лет.

Застрахованные FHA ссуды для инвесторов в многоквартирную недвижимость доступны не только для покупки и рефинансирования недвижимости, но также для строительства с нуля и значительных ремонтных работ.Фактически, строительство в постоянные ссуды — это быстрорастущий продукт FHA прямо сейчас, потому что банки ужесточают свои требования к финансированию строительства.

Подобно ссудам Fannie Mae и Freddie Mac, ссуды, застрахованные FHA, требуют, чтобы заемщики проходили через утвержденного кредитора. Greystone, один из ограниченного числа кредиторов, одобренных FHA, считается ведущим кредитором FHA для многоквартирных домов благодаря своему опыту в данной отрасли.

Займы CMBS

ссуд CMBS, также называемых кондуитными ссудами, представляют собой коммерческие ипотечные ссуды, обеспеченные первым залогом в отношении коммерческой собственности.Имущество и прибыль являются залогом по ссуде. Инвесторы могут использовать ссуды CMBS для многоквартирных, смешанных, промышленных, розничных, складских, офисных и гостиничных предприятий. Условия более жесткие, чем ссуда, выданная в рамках одной из вышеуказанных агентских программ — например, с более низким кредитным плечом — и заемщики по-прежнему должны иметь высокую кредитоспособность.

Вы можете получить ссуды CMBS через посредников, коммерческие и инвестиционные банки. Новый инновационный кредитный продукт на рынке, мезонинный кредит CMBS, помогает заполнить дефицит капитала в дополнение к традиционному ссуде CMBS.Мезонинные ссуды обеспечиваются не собственностью, а обычно долей участия мезонинного заемщика в организации-заемщике по ссуде CMBS.

Промежуточные займы

Промежуточные ссуды — то есть краткосрочные ссуды, которые заполняют пробел, пока вы ждете получения постоянного ссуды, — часто необходимы при приобретении недвижимости. Эти ссуды обычно имеют более высокие процентные ставки и выдаются на срок от 18 месяцев до двух лет, часто с возможностью продления еще на один-два года.Если вам нужно дождаться утверждения ссуды агентства или если ваше здание нуждается в модернизации или стабилизации, т. Е. Повышении заполняемости или арендных ставок, чтобы соответствовать стандартам андеррайтинга для постоянного кредитного финансирования, вы можете быть заинтересованы в промежуточном ссуде. Кредиторы часто предоставляют этот тип финансирования в сочетании с вариантами долгосрочного постоянного финансирования или в ожидании их.

Банковские ссуды

Вы можете получить ссуду в банке для покупки, рефинансирования или строительства многоквартирного дома, но условия могут быть очень жесткими.Ссуды, как правило, представляют собой ссуды с правом регресса, что означает, что банк может забрать все активы заемщика, а не только имущество, обеспечивающее ссуду, в случае невыполнения обязательств. Кроме того, банки, как правило, с меньшей вероятностью будут предлагать 80% кредитное плечо, опционы только на проценты, и они обычно требуют налоговые декларации как часть своего андеррайтинга. В конечном итоге ваши цели или потребности могут быть лучше всего удовлетворены с помощью банковского кредита, возможно, из-за структуры кредита, цен или ограничений, налагаемых на собственность в связи с определенными ссудами Агентства.

Итог

Цель любого инвестора — получить ссуду, которая обеспечивает наилучшую стоимость и отвечает их потребностям. Но самый выгодный заем для одного инвестора может не совпадать для другого. Это действительно зависит от собственности, кредитного качества заемщика и его принципалов, а также от суммы левериджа, в котором нуждается инвестор. Фирма, занимающаяся кредитованием коммерческой недвижимости, инвестициями и консультированием, такая как Greystone, может помочь вам в оценке различных доступных финансовых решений и может помочь вам сориентироваться в процессе, чтобы обеспечить наилучшее доступное финансирование для ваших многосемейных потребностей.

Ultimate Explainer для арендаторов Нью-Йорка | StreetEasy

В жизни нет гарантий. Но есть * поручители. Если ваш кредит или его отсутствие заставили вас беспокоиться об аренде жилья в Нью-Йорке, не волнуйтесь. У вас есть варианты, которые могут помочь, пока вы работаете над повышением своего кредитного рейтинга. Но сначала вам может быть интересно, что такое поручитель? Мы углубимся во все это и многое другое — мы (кхм) гарантируем это.

Бедфорд-Стуйвесант

186 Vernon Avenue

2 800 долл. США Без платы

кровати @ 1.5xСоздано в Sketch. 2 | [email protected] Создано в Sketch. 1Вильямсбург

86 Graham Avenue

2499 долл. США Без платы

[email protected]Создано в Sketch.3 | [email protected] Создано в Sketch. 1Crown Heights

1073 Bergen Street

2199 долл. США Без платы

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 1Бушвик

409 Stockholm Street

2 750 долл. США Без платы

[email protected]Создано в Sketch. 2 | [email protected] Создано в Sketch.1Парк Слоуп

168 15-я улица

2,500 долл. США Без платы

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 1Crown Heights

240 Краун-стрит

2 933 долл. США Без платы

кровати @ 1.5xСоздано в Sketch. 2 | [email protected] Создано в Sketch. 1Crown Heights

240 Краун-стрит

2 472 долл. США Без платы

[email protected]Создано в Sketch.2 | [email protected] Создано в Sketch. 1Бедфорд-Стуйвесант

Проспект Декалба, 759

2298 долл. США Без платы

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 1Бушвик

Улица Элдерт, 342

2 578 долларов США Без платы

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 1Вильямсбург

86 Graham Avenue

2100 долл. США Без платы

кровати @ 1.5xСоздано в Sketch. 2 | [email protected] Создано в Sketch. 1Бушвик

Центральный проспект, 367

2150 долл. США Без платы

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 1Бедфорд-Стуйвесант

444 Lafayette Avenue

2400 долл. США Без платы

[email protected]Создано в Sketch. 3 | [email protected] Создано в Sketch.1Зачем вам нужен гарант?

Есть причины, по которым человеку может понадобиться поручитель. И все они относятся к деньгам, кредиту или и к тому, и к другому. Например, возможно, вы учитесь на дневном отделении и у вас нет собственного дохода, который соответствует 40-кратному уравнению требований к арендной плате. (К вашему сведению, арендодатели используют формулу, чтобы определить, сколько арендной платы вы можете себе позволить.) Возможно, вы уклонились от использования кредитных карт и еще не установили кредитный рейтинг.Или, возможно, ваш кредитный рейтинг очень низкий. (Вам может быть трудно снять квартиру, если ваш кредитный рейтинг ниже 650.) В таких ситуациях может помочь знание того, кто является поручителем.

Что такое гарант?

Решение проблемы получения квартиры с плохой кредитной историей или без нее? Это может быть просто просьба к другу или члену семьи помочь в качестве поручителя аренды. Это тот, кто гарантирует оплату по аренде, если вы не можете получить наличные. Человеку не обязательно быть родственником, но, как правило, он должен проживать в штате Нью-Йорк.Таким образом, домовладелец может легко взыскать с поручителя в случае необходимости.

Есть заминка

Но имейте в виду, что ваш гарант должен соответствовать определенным финансовым требованиям в дополнение к хорошей кредитной истории. «Они должны получать в 80 раз больше арендной платы», — говорит Никки Р. Томас, лицензированный ассоциированный брокер по недвижимости Corcoran Group на Манхэттене и Бруклине. «Арендодатели ищут высококвалифицированных специалистов, чтобы они могли платить вам за квартиру, когда вы не можете.Вот почему они хотят вдвое увеличить арендную плату, которая обычно требуется от арендаторов в 40 раз ».

Ист-Виллидж

110 Восточная 7-я улица

2 950 долл. США Без платы

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 1Ист-Виллидж

76 E 1-я улица

2299 долл. США Без платы

[email protected]Создано в Sketch. Студия | [email protected] Создано в Sketch.1Ист-Виллидж

56 Восточная 7-я улица

2195 долл. США Без платы

[email protected]Создано в Sketch. Студия | [email protected] Создано в Sketch. 1Ист-Виллидж

221 Авеню А

2 125 долл. США Без платы

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Ист-Виллидж

512 East 11th Street

2396 долл. США Без платы

[email protected]Создано в Sketch.Студия | [email protected] Создано в Sketch. 1Ист-Виллидж

45 Первая авеню

2 595 долларов США Без платы

[email protected]Создано в Sketch. Студия | ванна @ 1.5xСоздано в Sketch. 1Ист-Виллидж

515 East 5th Street

2350 долл. США Без платы

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch.1Ист-Виллидж

337 Восточная 6-я улица

2495 долл. США Без платы

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 1Ист-Виллидж

221 Авеню А

2475 долл. США Без платы

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Ист-Виллидж

118 Saint Mark’s Place

2650 долл. США Без платы

[email protected]Создано в Sketch.1 | [email protected] Создано в Sketch. 1Ист-Виллидж

39 East First Street

2 700 долл. США Без платы

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 1Ист-Виллидж

530 Восточная 13-я улица

2450 долл. США Без платы

[email protected]Создано в Sketch. 2 | [email protected] Создано в Sketch.1В чем разница между гарантом и со-подписывающим лицом?

В отличие от поручителя, который живет в другом месте, но находится на крючке, если вы не платите арендную плату, «со-подписант» по аренде является соарендатором. Они у вас в аренде и живут в квартире. Обе стороны несут ответственность за оплату аренды.

Вот пример от известных нью-йоркских арендаторов из шоу «Друзья». Если Моника Геллар и Рэйчел Грин подпишут договор аренды своей квартиры, они будут совместно подписывать.И если бы актеру Джои Трибиани не хватило денег, чтобы получить собственную квартиру в этом здании, его более спокойный приятель Чендлер Бинг мог бы выступить в качестве его поручителя. Если Джоуи потеряет свое выступление «Дни нашей жизни» и не сможет платить за аренду, он может спросить: «Что такое поручитель?»… И Чендлеру придется платить за него.

Соправитель также имеет в виду что-то еще

Когда дело доходит до покупки дома, термин «со-подписант» означает совсем другое. Это больше похоже на гаранта. Когда первичный заемщик финансово не соответствует требованиям для получения ипотеки, кредитор потребует, чтобы кто-то «подписал» ссуду.Затем это лицо становится ответственным за выплату ипотечного кредита, если основной заемщик не выполняет свои обязательства.

Южный Гарлем

Проспект Ленокс, 162

2400 долл. США Без платы

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 1Южный Гарлем

146 Западная 117-я улица

2195 долл. США Без платы

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch.1Южный Гарлем

357 West 120th Street

1 950 долл. США Без платы

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 1Южный Гарлем

2294 Бульвар Фредерика Дугласа

2,500 долл. США Без платы

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Южный Гарлем

226 West 122nd Street

1 800 долл. США Без платы

[email protected]Создано в Sketch.1 | [email protected] Создано в Sketch. 1Южный Гарлем

60 Западная 125-я улица

3 000 долл. США Без платы

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 1Южный Гарлем

20 Восточная 116-я улица

2 950 долл. США Без платы

[email protected]Создано в Sketch. 4 | [email protected] Создано в Sketch.1.5Южный Гарлем

279 West 117th Street

2 050 долл. США Без платы

[email protected]Создано в Sketch. Студия | [email protected] Создано в Sketch. 1Южный Гарлем

454 Манхэттен-авеню

2096 долл. США Без платы

кровати @ 1.5xСоздано в Sketch. Студия | [email protected] Создано в Sketch. 1Южный Гарлем

201 Западная 120-я улица

2155 долл. США Без платы

[email protected]Создано в Sketch.1 | [email protected] Создано в Sketch. 1Южный Гарлем

2010 Бульвар Адама Клейтона Пауэлла

2 800 долл. США Без платы

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 1Южный Гарлем

2216 Frederick Douglass Boulevard

1 904 долл. США Без платы

[email protected]Создано в Sketch. Студия | ванна @ 1.5xСоздано в Sketch. 1Можно ли объединить поручителей?

Один вопрос, который часто возникает, когда вам интересно, кто является гарантом, — это то, можно ли объединить поручителей. Короче: ага! Вы можете. Доход одного поручителя может быть слишком низким для арендодателя, в 80 раз превышающего размер арендной платы. Так что вы можете попросить присоединиться другого поручителя — например, вашу маму и тетю Линду. Это довольно распространенная практика. Если ваша арендная плата составляет 2500 долларов, вашему поручителю потребуется годовой доход в размере 200000 долларов.Это много денег.

Если это не сработает, подтверждение того, что у вас есть другие способы внесения арендной платы, может привести к утверждению. Если у вас или ваших родителей есть значительные сбережения, поделитесь выписками со счета арендодателю. В любом случае стоит спросить. В конце концов, это Нью-Йорк — место, где все возможно.

Нижний Ист-Сайд

85 Pitt Street

2 750 долл. США Без платы

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Южный Гарлем

Проспект Ленокс, 162

2400 долл. США Без платы

[email protected]Создано в Sketch.2 | [email protected] Создано в Sketch. 1Ленокс Хилл

527 Восточная 78-я улица

2154 долл. США Без платы

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 1Ист-Виллидж

221 Авеню А

2 125 долл. США Без платы

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 1Ленокс Хилл

501 Восточная 78-я улица

2338 долл. США Без платы

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Ленокс Хилл

536 Восточная 79-я улица

2085 долл. США Без платы

[email protected]Создано в Sketch.1 | [email protected] Создано в Sketch. 1Кипс-Бэй

105 Lexington Avenue

2300 долл. США Без платы

[email protected]Создано в Sketch. Студия | ванна @ 1.5xСоздано в Sketch. 1Челси

264 West 22nd Street

2 800 долл. США Без платы

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 1Мюррей Хилл

216 Восточная 36-я улица

2 000 долл. США Без платы

кровати @ 1.5xСоздано в Sketch. Студия | [email protected] Создано в Sketch. 1Маленькая Италия

Улица Элизабет, 91

2399 долл. США Без платы

[email protected]Создано в Sketch.1 | [email protected] Создано в Sketch. 1Вашингтон Хайтс

506 West 170th Street

1896 долл. США Без платы

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 1Верхний Вест-Сайд

147 West 86th Street

2400 долл. США Без платы

[email protected]Создано в Sketch. Студия | [email protected] Создано в Sketch.1Может ли ваш гарант находиться за пределами штата или страны?

Люди со всего мира приезжают жить в Нью-Йорк. И вы можете задаться вопросом, может ли поручитель находиться за пределами государства или даже за пределами страны. «Я слышал о домовладельцах, принимающих поручителей из-за границы. Есть также домовладельцы, готовые принять поручителей из любой точки США, так что спросить не помешает ».

Что делать, если вам некому быть вашим поручителем?

Не у всех есть член семьи или друг, к которому они могут обратиться, когда им понадобится поручитель.Эван Руген, лицензированный продавец недвижимости в R New York, говорит, что вы можете захотеть получить «институционального гаранта, что довольно дорого». Но чтобы попасть в дверь нью-йоркской квартиры, стоит подумать. За определенную плату такие компании, как Insurent и The Guarantors, могут помочь облегчить беспокойство вашего нового арендодателя, чтобы вы могли беспокоиться о более важных вещах. Нравится, что подать на новоселье.

—

Если вы хотите арендовать, купить или продать в Нью-Йорке, StreetEasy может вам помочь.

Закон о справедливом жилищном обеспечении

Закон о справедливом жилищном обеспечении

Закон о справедливом жилищном обеспечении, 42 U.S.C. 3601 и след. , запрещает дискриминацию со стороны прямых поставщиков жилья, таких как арендодатели и компании по недвижимости, а также другие субъекты, такие как муниципалитеты, банки или другие кредитные учреждения и страховые компании домовладельцев, чья дискриминационная практика делает жилье недоступным для лиц по следующим причинам:

В случаях, связанных с дискриминацией при выдаче ипотечных ссуд или ссуд на улучшение жилья, Департамент может подавать иски в соответствии с Законом о справедливых жилищных условиях и Законом о равных возможностях кредита.Департамент рассматривает дела, свидетельствующие о наличии модели или практики дискриминации или когда отказ в правах группе лиц поднимает вопрос, имеющий общественное значение. Если сила или угроза применения силы используются для отказа в соблюдении справедливых жилищных прав или вмешательства в них, Министерство юстиции может возбудить уголовное дело. Закон о справедливых жилищных условиях также предусматривает процедуры рассмотрения индивидуальных жалоб на дискриминацию. Лица, считающие, что они стали жертвами незаконной жилищной практики, могут подать жалобу в Департамент жилищного строительства и городского развития [HUD] или подать собственный иск в федеральный суд или суд штата.Министерство юстиции возбуждает иски от имени физических лиц по направлениям от HUD.

Дискриминация в жилищных условиях по признаку расы или цвета кожи

Одна из главных целей Закона о справедливом жилищном обеспечении, когда Конгресс принял его в 1968 году, заключалась в запрещении расовой дискриминации при продаже и аренде жилья. Тем не менее, более 30 лет спустя расовая дискриминация в жилищной сфере продолжает оставаться проблемой. Большинство обычных или практических дел Министерства юстиции связаны с заявлениями о расовой дискриминации.Иногда поставщики жилья пытаются скрыть свою дискриминацию, предоставляя ложную информацию о наличии жилья, либо заявляя, что ничего не было доступно, либо направляя ищущих жилье в определенные районы по признаку расы. Лица, получившие такую ложную информацию или вводящие в заблуждение, могут не знать, что они стали жертвами дискриминации. Министерство юстиции возбудило множество дел, в которых утверждалось, что такого рода дискриминация по признаку расы или цвета кожи. Кроме того, программа Департамента справедливого жилищного тестирования направлена на выявление такого рода скрытой дискриминации и привлечение виновных к ответственности.В большинстве случаев ипотечного кредитования, возбужденных Департаментом в соответствии с Законом о справедливом жилищном обеспечении и Законом о равных возможностях кредита, предполагалась дискриминация по признаку расы или цвета кожи. В некоторых делах Департамента также утверждалось, что муниципалитеты и другие органы местного самоуправления нарушали Закон о справедливом жилищном обеспечении, когда отказывали в выдаче разрешений или изменениях зонирования для жилищных застроек или относили их преимущественно к районам проживания меньшинств, поскольку предполагалось, что предполагаемые жители будут преимущественно африканцами. Американцы.

Дискриминация в жилищной сфере на основе религии

Закон о справедливых жилищных условиях запрещает дискриминацию в области жилья по признаку религии. Этот запрет распространяется на случаи открытой дискриминации в отношении членов определенной религии, а также менее прямые действия, такие как постановления о зонировании, направленные на ограничение использования частных домов в качестве мест отправления культа. Количество дел, поданных с 1968 года по обвинению в религиозной дискриминации, невелико по сравнению с некоторыми другими запрещенными основаниями, такими как расовая или национальная принадлежность.Закон действительно содержит ограниченное исключение, которое позволяет некоммерческому жилью, эксплуатируемому религиозной организацией, резервировать такое жилье для лиц той же религии.

Дискриминация в жилищной сфере по признаку пола, включая сексуальные домогательства

Закон о справедливых жилищных условиях запрещает дискриминацию в вопросах жилья по признаку пола. В последние годы в центре внимания Департамента в этой области была борьба с сексуальными домогательствами в жилищном секторе. Женщины, особенно бедные, с ограниченными возможностями жилья, часто не имеют ничего другого, кроме как терпеть унижение и унижение сексуальных домогательств, или рискуют, что их семьи и их самих будут выселены из своих домов.Правоприменительная программа Департамента направлена на домовладельцев, которые создают неприемлемую для жизни среду, требуя сексуальных услуг от арендаторов или создавая для них сексуально враждебную среду. Таким образом, мы стремимся как получить помощь арендаторам, с которыми арендодатель обошелся несправедливо из-за пола, так и сдерживать других потенциальных нарушителей, давая понять, что они не могут продолжать свое поведение, не столкнувшись с последствиями. Кроме того, ценовая дискриминация при ипотечном кредитовании также может отрицательно сказаться на женщинах, особенно женщинах из числа меньшинств.Этот вид дискриминации является незаконным как в соответствии с Законом о справедливых жилищных условиях, так и в соответствии с Законом о равных возможностях кредита.

Дискриминация в жилищной сфере по национальному признаку

Закон о справедливых жилищных условиях запрещает дискриминацию по национальному признаку. Такая дискриминация может быть основана либо на стране рождения человека, либо на месте его или ее предков. Данные переписи показывают, что испаноязычное население — это самый быстрорастущий сегмент населения нашей страны. Министерство юстиции приняло принудительные меры против муниципальных властей, которые пытались сократить или ограничить количество испаноязычных семей, которые могут проживать в своих общинах.Мы подали в суд на кредиторов в соответствии с Законом о справедливом жилищном строительстве и Законом о равных возможностях кредитования, когда они установили более строгие стандарты андеррайтинга для жилищных ссуд или предоставили ссуды на менее выгодных условиях для латиноамериканских заемщиков. Департамент также подал в суд на кредиторов за дискриминацию коренных американцев. В других районах страны наблюдается рост разнообразия групп национального происхождения в пределах своего населения. Сюда входят новые иммигранты из Юго-Восточной Азии, таких как хмонги, бывшего Советского Союза и других частей Восточной Европы.Мы приняли меры против частных домовладельцев, которые дискриминировали таких людей.

Дискриминация в жилищной сфере по семейному положению

Закон о справедливых жилищных условиях, за некоторыми исключениями, запрещает дискриминацию в области жилья в отношении семей с детьми до 18 лет. Помимо запрета прямого отказа в предоставлении жилья семьям с детьми, Закон также запрещает поставщикам жилья устанавливать какие-либо особые требования или условия в отношении арендаторов. с опекой над детьми.Например, арендодатели не могут размещать семьи с детьми в какой-либо отдельной части комплекса, налагать необоснованные ограничения на общее количество лиц, которые могут проживать в жилище, или ограничивать их доступ к рекреационным услугам, предоставляемым другим арендаторам. В большинстве случаев измененный Закон о справедливом жилищном обеспечении запрещает поставщику жилья отказывать в аренде или продаже семьям с детьми. Однако некоторые объекты могут быть обозначены как Приюты для пожилых людей (55 лет). Этот тип жилья, отвечающий стандартам, установленным в Законе о жилье для пожилых людей 1995 года, может использоваться как жилье для престарелых.Департамент жилищного строительства и городского развития (HUD) опубликовал правила и дополнительные инструкции, подробно описывающие эти законодательные требования.

Дискриминация в жилищной сфере по инвалидности

Закон о справедливом жилищном обеспечении запрещает дискриминацию по признаку инвалидности при всех типах сделок с жильем. Закон определяет лиц с ограниченными возможностями как лиц с психическими или физическими недостатками, которые существенно ограничивают один или несколько основных видов жизнедеятельности. Термин «умственное или физическое нарушение» может включать такие состояния, как слепота, нарушение слуха, нарушение подвижности, ВИЧ-инфекция, умственная отсталость, алкоголизм, наркомания, хроническая усталость, нарушение обучаемости, травмы головы и психические заболевания.Термин «основная жизнедеятельность» может включать зрение, слух, ходьбу, дыхание, выполнение ручных задач, заботу о себе, обучение, речь или работу. Закон о справедливом жилищном обеспечении также защищает лиц, которые имеют записи о таком нарушении или считаются имеющими такое нарушение. Текущие пользователи незаконных контролируемых веществ, лица, осужденные за незаконное производство или распространение контролируемых веществ, сексуальные преступники и несовершеннолетние правонарушители не считаются инвалидами в соответствии с Законом о справедливом жилищном обеспечении в силу этого статуса.Закон о справедливых жилищных условиях не обеспечивает защиты лицам с ограниченными возможностями или без, которые представляют прямую угрозу для людей или собственности других лиц. Однако определение того, представляет ли кто-либо такую прямую угрозу, должно производиться на индивидуальной основе и не может основываться на общих предположениях или предположениях о природе инвалидности. Обеспечение Отделом защиты лиц с ограниченными возможностями Закона о справедливом жилищном обеспечении сосредоточено в двух основных областях. Один из них — обеспечение того, чтобы зонирование и другие правила, касающиеся землепользования, не использовались для ограничения выбора места жительства этими людьми, включая излишнее ограничение общинных или коллективных жилищных условий, таких как групповые дома.Вторая область — это обеспечение того, чтобы вновь построенные многоквартирные дома строились в соответствии с требованиями доступности Закона о справедливом жилищном строительстве, чтобы они были доступны и могли использоваться людьми с ограниченными возможностями, и, в частности, теми, кто пользуется инвалидными колясками. Существуют и другие федеральные законы, запрещающие дискриминацию в отношении лиц с ограниченными возможностями, в том числе Закон об американцах с ограниченными возможностями, соблюдение которого обеспечивается Отделом по правам инвалидов Отдела гражданских прав.

Дискриминация в жилищной сфере по признаку инвалидности Дома группы

Некоторые люди с ограниченными возможностями могут жить вместе в коллективных жилищных условиях, часто называемых «групповыми домами».»Закон о справедливом жилищном обеспечении запрещает муниципалитетам и другим органам местного самоуправления принимать решения о зонировании или землепользовании или проводить политику землепользования, исключающую или иным образом дискриминирующую людей с ограниченными возможностями. Закон о справедливом жилищном обеспечении делает это незаконным —

- Использовать политику или действия в области землепользования, которые менее благоприятно относятся к группам людей с ограниченными возможностями, чем к группам лиц, не являющихся инвалидами. Примером может служить постановление, запрещающее жилье для лиц с ограниченными возможностями или определенным типом инвалидности, например психическим заболеванием, размещаться в определенном районе, в то же время разрешая другим группам лиц, не связанных родством, жить вместе в этом районе.

- Принять меры против или отказать в разрешении на строительство дома из-за инвалидности лиц, которые живут или будут жить в нем. Примером может служить отказ в разрешении на строительство дома, потому что он предназначен для предоставления жилья лицам с умственной отсталостью.

- Отказать в разумных приспособлениях в политике и процедурах землепользования и зонирования, где такие приспособления могут быть необходимы для предоставления лицам или группам лиц с ограниченными возможностями равных возможностей пользоваться жильем.Что представляет собой разумное приспособление, определяется в индивидуальном порядке. Не все запрашиваемые изменения правил или политик разумны. Если запрошенное изменение налагает чрезмерное финансовое или административное бремя на местное правительство или если изменение приводит к фундаментальным изменениям в схеме землепользования и зонирования местного правительства, это не является «разумным» приспособлением.

Дискриминация в жилищной сфере по признаку инвалидности — специальные возможности для нового строительства

Закон о справедливых жилищных условиях определяет дискриминацию в области жилья в отношении инвалидов, включая отказ «спроектировать и построить» определенные новые многоквартирные дома, чтобы они были доступны и могли использоваться инвалидами, особенно людьми, пользующимися инвалидными колясками.Закон требует, чтобы все вновь построенные многоквартирные дома из четырех или более единиц, предназначенные для первого заселения после 13 марта 1991 года, имели определенные особенности: доступный вход на доступном маршруте, доступные зоны общего и общественного пользования, двери, достаточно широкие для размещения инвалидные коляски, доступные маршруты в каждое жилище и через него, выключатели света, электрические розетки и термостаты в доступном месте, арматура в стенах ванной комнаты для установки поручней, а также пригодные для использования кухни и ванные комнаты, сконфигурированные так, чтобы инвалидная коляска могла маневрировать в пространстве.

Девелоперы, строители, владельцы и архитекторы, ответственные за проектирование или строительство нового многоквартирного жилья, могут быть привлечены к ответственности в соответствии с Законом о справедливом жилищном обеспечении, если их здания не соответствуют этим проектным требованиям. Министерство юстиции возбудило множество принудительных действий против тех, кто этого не сделал. Большинство случаев было разрешено постановлениями о согласии, предусматривающими различные виды помощи, включая: модернизацию для приведения недоступных функций в соответствие, где это возможно, а где нет — альтернативы (денежные средства или другие строительные требования), которые будут предусматривать внесение другие жилые единицы доступны; обучение требованиям доступности для тех, кто участвует в процессе строительства; требование о том, чтобы все новые жилищные проекты соответствовали требованиям доступности, и денежная помощь пострадавшим в результате нарушений.Кроме того, Департамент стремился содействовать доступности с помощью строительных норм.

Какой хороший кредитный рейтинг для аренды квартиры? | Руководства по дому

Тони Герра Обновлено 15 декабря 2018 г.

Для тех, кто не может купить дом из-за нехватки средств или плохого кредитного рейтинга, разумной альтернативой является аренда квартиры. Арендодатели часто проводят проверку кредитоспособности потенциальных арендаторов перед тем, как сдать квартиру. Как правило, кредитный рейтинг в районе 600 баллов — это минимальный балл для арендаторов, желающих арендовать жилье.

Кредитные рейтинги квартиры

Когда дело доходит до аренды квартиры, требуемые кредитные баллы обычно ниже, чем баллы по жилищной ипотечной ссуде. Хотя не все арендодатели будут проверять кредитные истории потенциальных арендаторов, будьте готовы к такой проверке кредитоспособности на всякий случай. Как правило, кредитный рейтинг 620 или выше позволяет получить квартиру в аренду с относительно небольшими проблемами. Источники по аренде квартир заявляют, что кредитные рейтинги ниже 620 получают рейтинг «высокого риска дефолта» вместе с отказом в аренде.

Преодоление плохой кредитной истории

Если ваш кредитный рейтинг ниже 620, вам нужно убедить арендодателя сдать вам аренду. Если у вас плохой кредит, предоставьте доказательства, подтверждающие вашу способность платить арендную плату. В качестве аргумента включите такие элементы, как банковские выписки и квитанции о выплате. Кроме того, если у вас плохая репутация, дайте несколько характерных черт вашему потенциальному домовладельцу. Включите бывших арендодателей, с которыми у вас был хороший опыт аренды.

Используйте ваши наличные деньги