Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Реструктуризация кредита физического лица в Сбербанке и других банках

Наступивший в 2014-м году очередной экономический кризис серьезно усложнил финансовое положение большого количества отечественных заемщиков. В результате далеко не каждый клиент банка способен сегодня обслуживать взятые ранее кредиты, своевременно внося ежемесячный платеж. Одним из вариантов исправления ситуации выступает реструктуризация кредита, главной целью которой является восстановление платежеспособности заемщика.

Содержание

Скрыть- Что такое реструктуризация кредита?

- Особенности реструктуризации

- Реструктуризация кредита физического лица

- Причины для реструктуризации кредита

- Реструктуризация ипотечного кредита

- Реструктуризация проблемных кредитов

- Реструктуризация бюджетных кредитов

- Реструктуризация в Сбербанке

- Реструктуризация кредита в ВТБ

- Реструктуризация в других банках

- Реструктуризация кредита физическому лицу

- Реструктуризация для юридического лица

- Как составить заявление на реструктуризацию?

- Какие документы потребуются?

- Заявление на реструктуризацию кредита

- Общий порядок процесса

- Какие бывают программы реструктуризации?

- Выгода от реструктуризации

- Преимущества реструктуризации займа для клиента также очевидны:

Что такое реструктуризация кредита?

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Особенности реструктуризации

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Реструктуризация кредита физического лица

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Причины для реструктуризации кредита

Основными причинами начала процедуры реструктуризации обычно являются:

- Потеря клиентом источника дохода. Речь в данном случае, как правило, идет об увольнении, закрытии принадлежащего заемщику бизнеса, выходе на пенсию или других подобных ситуаций;

- Резкие колебания курса валюты, в которой взят кредит. При оформлении займа в долларах финансовое положение клиента резко ухудшается, например, при очередном обвале рубля;

- Полная или частичная потеря работоспособности. Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

- Декретный отпуск по уходе за ребенком;

- Изменение условий кредита по инициативе банка. Нередко ухудшение финансового состояния клиента происходит из-за того, чтоб кредитная организация принимает решение увеличить процентную ставку. Такая возможность предусматривается практически любым кредитным договором, заключенным отечественным банком.

Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Реструктуризация ипотечного кредита

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

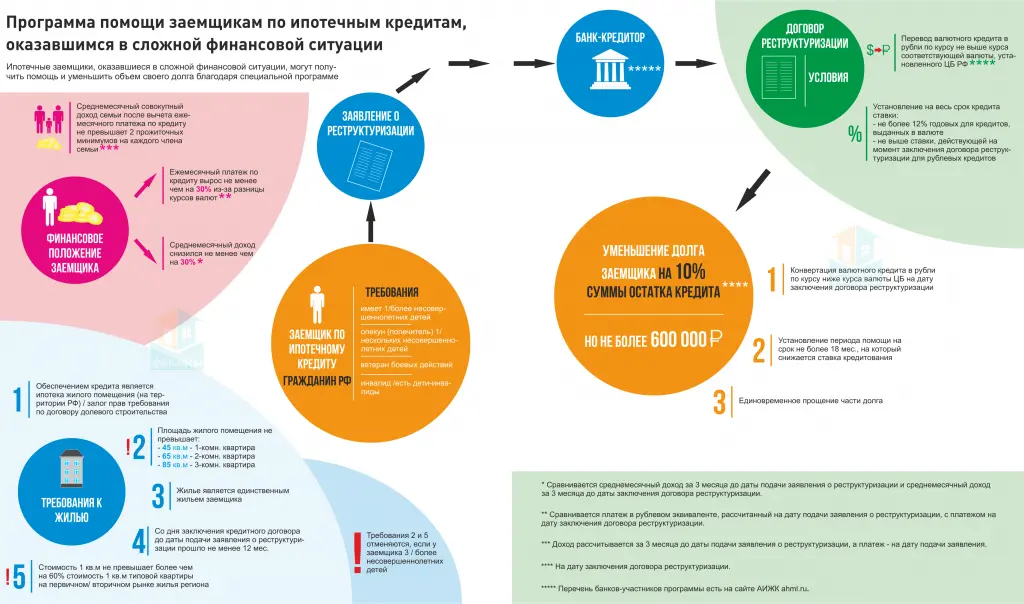

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Реструктуризация проблемных кредитов

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Реструктуризация бюджетных кредитов

Одной из серьезных проблем бюджетной системы страны стал большой размер кредитов, взятых регионами. Она еще более усугубляется тем, что далеко не каждая область или республика в состоянии обслуживать полученные ими займы. В результате, с начала 2018-го года начнет действовать масштабная программа реструктуризации бюджетных кредитов, предоставляющая регионам льготные условия выплат долгов федеральному центру. Она рассчитана на 7, а для некоторых субъектов Федерации – даже на 12 лет.

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Реструктуризация кредита физическому лицу

Наиболее часта процедура реструктуризации применяется для займов физических лиц. Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

Как составить заявление на реструктуризацию?

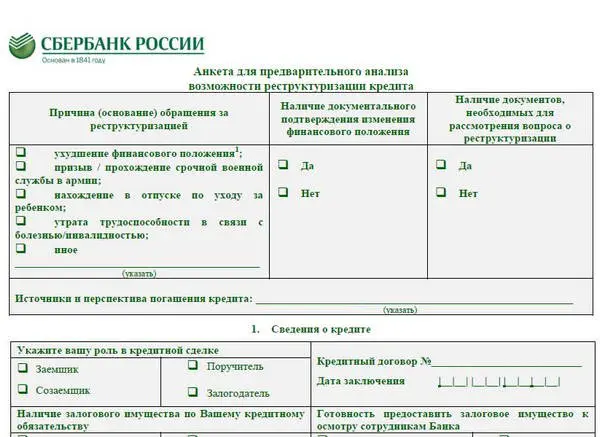

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

- копию паспорта заявителя;

- документальное подтверждение его финансовых проблем;

- копию договора с банком, условия которого подлежат реструктуризации;

- дополнительные документы (конкретный перечень устанавливается кредитной организацией).

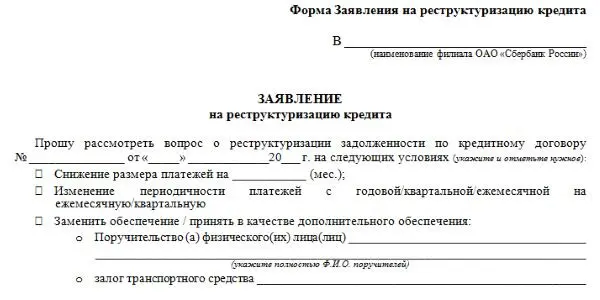

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

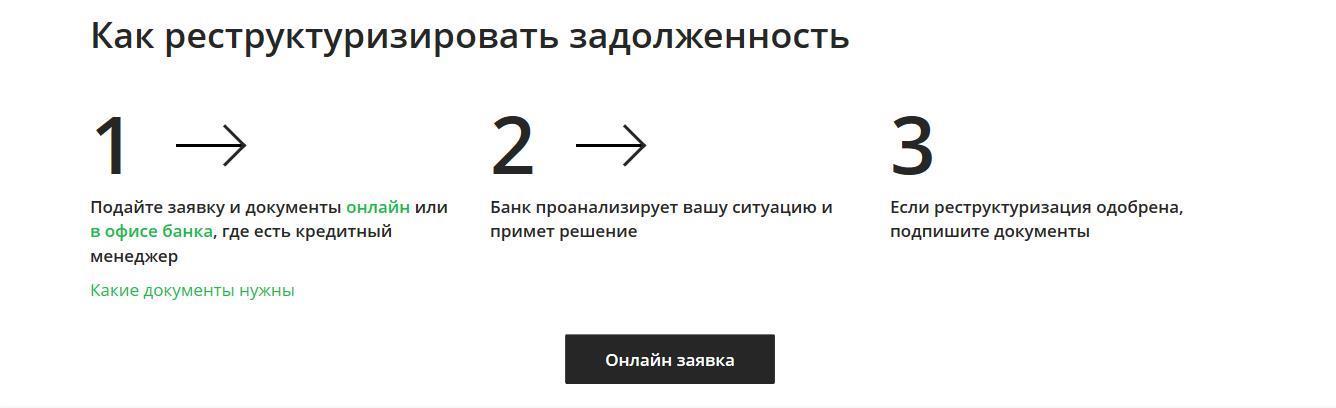

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

- пролонгация кредитного договора;

- снижение процентной ставки;

- кредитные каникулы;

- замена валюты кредита;

- комбинация описанных выше вариантов.

Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Преимущества реструктуризации займа для клиента также очевидны:

- снижается финансовая нагрузка;

- сохраняется безупречная кредитная история;

- отсутствуют крайне малоприятные судебные разбирательства или исполнительные производства.

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

Реструктуризация кредита

Изменить условия кредита или порядок его погашения – вот что заключает в себе слово «реструктуризация». Но рассчитывать на неё вы можете лишь в определённых случаях.

Реструктуризация кредита подразумевает под собой увеличение срока кредитования (что будет способствовать снижению размера ежемесячных платежей) или кредитные каникулы (при которых будет необходимо платить только проценты по кредиту, а выплаты тела займа будут отложены на оговоренный срок). Воспользоваться данным инструментом вы можете при тяжёлой финансовой ситуации, когда не можете регулярно и в полном объёме вносить ежемесячные выплаты по кредиту.

Обращаться в банк с просьбой реструктуризировать кредит лучше сразу после возникновения реальной вероятности просрочки выплат. Не стоит уповать на чудо и надеяться, что финансовая ситуация разрешиться сама собой, а сразу написать на имя управляющего филиалом или председателя правления банка заявление о проведении реструктуризации займа. Если с этим временить, то велика вероятность погрузиться в большие долги за счёт пеней и штрафов за просрочку платежей.

Кому доступна реструктуризация?

Возможность реструктуризировать свой кредит перед банком есть у заёмщиков, у которых возникла какая-то критическая финансовая или жизненная ситуация. Например, если человек заболел, или потерял близкого человека, его уволили, или сократили на работе, снизили зарплату и т.п.

При этом все эти проблемы должны носить временный характер. Кредитор должен быть уверен в том, что клиент не отказывается от своих обязательств и сможет выплатить долг в полном объеме в будущем.

Как добиться реструктуризации?

Ни один банк не пойдёт вам навстречу, если вы не представите доказательства того, что действительно не в состоянии платить по счетам. Поэтому в заявлении о проведении реструктуризации займа надо подробно описать все обстоятельства, повлиявшие на вашу платежеспособность.

При этом к заявлению необходимо приложить документы, подтверждающие это: справку из центра занятости или документ об увольнении, справку с работы о снижении размера дохода, справку из больницы и т.п.

Но если, невзирая на всё это, банк все же откажет вам в реструктуризации, то расстраиваться не стоит. Можно попробовать решить кредитную проблему в другом банке.

Совет Сравни.ру: Если нашли кредит дешевле, чем тот за который платите – оформите его и погасите им старый. Это называется рефинансированием.

что это такое, плюсы и минусы

Из статьи вы узнаете

Простыми словами о реструктуризации

Официальное определение термину дает ст. 2 закона 127-ФЗ. Так именуют реабилитационную процедуру, направленную на восстановление платежеспособности физлица. Проводят ее по утвержденному сторонами плану. К организациям реструктуризация кредита неприменима.

Участниками становятся банк, выдавший заем, а также должник, испытывающий временные трудности с исполнением договорных обязательств.

Преимущества и недостатки

Реструктуризация долга по кредиту дает заемщику возможность выйти из финансового кризиса с минимальными потерями. Однако у процедуры имеются и свои особенности.

|

Плюсы |

Минусы |

|

|

Какие условия ставят банки

Порядок изменения кредитного договора финансовые организации утверждают внутренними регламентами. Локальными документами устанавливаются основные требования к заемщику, а также схемы. Сбербанк РФ, например, соглашается на корректировку в следующих случаях:

- потеря заемщиком должности или резкое понижение заработной платы;

- призыв на военную службу;

- уход в декретный отпуск;

- болезнь, травма.

Кредитор согласен реструктурировать долги по различным займам за исключением банковских карт. Клиентам предложено три варианта. В первом случае меняется валюта договора, а должник перестает зависеть от колебаний курса. Во втором, речь идет об увеличении срока кредитования и понижении ежемесячного взноса. Третья схема предполагает отсрочку внесения платежей.

Нередко в качестве условия выступает погашение просроченной задолженности по займу и начисленной за нарушение неустойки. В итоге образуется замкнутый круг. У должника отсутствуют деньги на исполнение обязательств согласно графику, а реструктуризация становится недоступной.

Порядок действий

Процедура носит заявительный характер и включает три этапа. Заемщику нужно обратиться в банк с просьбой, дождаться одобрения и подписать дополнительное соглашение к кредитному договору.

Приложение к заявлению определяется внутренними правилами. В большинстве случаев оно включает:

- копию удостоверения личности;

- справку о доходах;

- сведения о трудовой или профессиональной деятельности, в том числе документы из центра занятости;

- доказательство возникновения обстоятельств, препятствующих надлежащему исполнению сделки.

Соглашаться или нет на проведение реструктуризации, руководство банка решает самостоятельно. Соответствующей обязанности в законе не закреплено. Срок рассмотрения заявки нормативными актами также не установлен.

Как написать заявление

Поскольку процедура досудебной реструктуризации кредита не регулируется нормативными актами, единой формы обращения нет. Подавать заявку заемщики должны по правилам банка. Бланки могут публиковаться вместе с общими инструкциями на официальных сайтах.

В документе указываются:

- ФИО заемщика;

- паспортные данные, год рождения;

- адрес постоянной регистрации;

- реквизиты кредитного договора;

- просьба о реструктуризации по выбранной схеме;

- причины.

Большинство финансовых организаций принимают заявления в электронном виде. Направить такое обращение разрешается из личного кабинета. Идентификация клиента производится при помощи одноразовых СМС-кодов.

Традиционный бумажный вариант также доступен заемщикам. Документ оформляют в двух экземплярах и вручают уполномоченному сотруднику банка под подпись. Допускается отправка заявления заказным письмом с описью вложений.

Коротко о последствиях

Если реструктуризация проводится по обоюдному согласию и во внесудебном порядке, стороны просто следуют новым правилам. Кредитная история заемщика остается положительной, а угроза принудительного взыскания исчезает.

Отказ банка влечет за собой стандартную процедуру. За нарушение сроков платежа клиенту начисляют штрафы. При наличии поручителей требования о погашении переадресуют им. Кроме того, банк получает возможность обратить взыскание на предмет залога.

Судебный порядок

При отсутствии имущества и денежных средств заемщик может обратиться в государственный арбитраж с заявлением о банкротстве. Аналогичное право предоставлено кредитору.

Порядок признания финансовой несостоятельности граждан подробно описан главой 10 закона 127-ФЗ. В рамках разбирательства нередко проводится реструктуризация. Условия ее несколько отличаются от добровольной процедуры.

Так, статья 213.13 закона 127-ФЗ вводит ряд требований к заемщику. Гражданин должен иметь источник дохода. Кроме того, не допускается наличие следующих обстоятельств:

- неснятая или непогашенная судимость за экономическое преступление;

- признание банкротом в течение 5 лет, предшествовавших судебному процессу;

- утверждение плана реструктуризации менее 8 лет назад.

Общий план погашения задолженности не должен превышать 36 месяцев. При этом программа включает не только просроченный заем, но и другие неисполненные кредиторские требования.

Реструктуризация допускается лишь с согласия обеих сторон. Кредиторы и должник самостоятельно разрабатывают графики. Суду остается только утвердить проект. Обязательным приложением к плану становятся сведения об источнике доходов ответчика, перечень его имущества, расчет обязательств, письменная гарантия достоверности. Должнику также необходимо подать заявление о согласии на исполнение проекта.

Последствия утверждения плана описаны ст. 213.19 закона 127-ФЗ. Все участники процедуры банкротства обязуются следовать программе. Штрафные санкции за просрочку больше не начисляются, а требования о возмещении убытков не предъявляются. Если должник нарушает принятые условия, суд отменяет реструктуризацию и переходит к принудительной реализации его имущества.

Соглашаться или нет

Дать однозначный ответ на этот вопрос невозможно. Заключение сделки с кредиторами выгодно при наличии у заемщика дорогостоящего имущества. Реструктуризация поможет сохранить залоговую недвижимость или транспорт. Этот вариант уместен, если финансовые затруднения являются временными. Принимая решение, заемщик должен взвесить все «за» и «против», оценить выгодно или нет принимать условия банка.

Рерструктуризация кредита — что это, как сделать.

Если заемщик не справляется с ежемесячными платежами, он может договориться с банком о реструктуризации. Многие путают рефинансирование и реструктуризацию, однако рефинансирование означает открытие нового кредита. Рефинансирование – изменение условий по задолженности действующей ссуды.

Что такое реструктуризация

Реструктуризация – процедура изменения условий погашения кредита. Задолженность реструктуризируют в случае, если хотят уменьшить выплаты по долгу, также данный процесс может означать увеличение периода кредитования. Банк растягивает ссуду на большее количество времени.

Еще один способ уменьшения кредитной нагрузки – кредитные каникулы. Организация может освободить клиента от платежей на несколько месяцев (обычно на 3-4). Платеж имеют право свести к минимальному. Кредитные каникулы, однако, также увеличивают период кредитования, число платежей соответственно становится больше. Бывают случаи, когда процент по договору уменьшают, изменяют валюту кредита, списывают штрафы и т.д.

В каких случаях можно рассчитывать на реструктуризацию?

Для того чтобы банк одобрил реструктуризация кредита должны быть соответствующие основания, так как условия задолженности просто так никто не изменит.

Заемщик может воспользоваться реструктуризацией если:

- Потерял работы. Потребуется приложить соответствующие справки.

- Родился ребенок и траты семьи повысились.

- Заболел родственник.

- Призвали служить.

- Произошло сокращение на работе и размер заработной платы был уменьшен.

- Потеряна трудоспособность.

В этом случае потребуется обратиться в банк с заявлением об изменении условий договора.

Реструктуризация по типу долга

Данная мера помогает избежать проблем, которые возникают при ухудшении финансового положения не только в банковских организациях. Различают реструктуризацию типу задолженностей:

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

Существует несколько программ реструктуризации:

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

Заемщик подает заявление, к которому обязательно прилагаются следующие документы:

Справка о доходах.

Справка о доходах.- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Справка о доходах.

Справка о доходах.Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Сколько раз можно делать реструктуризацию кредита

Законодательство никак не ограничивает количество, поэтому данный вопрос необходимо уточнять у кредитора. Теоретически если клиент и банк готовы реструктуризировать кредит, то можно оформлять их в неограниченном количестве.

Как влияет реструктуризация на кредитную историю

Никак, если банк изменит условия договора до образования просрочки. Любые проблемы с оплатой не отправляют в бюро кредитных условий. Если клиент просрочил время погашения долга, кредитная история ухудшается.

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Каталог банковских предложений по рефинансированию

Предлагаем вам ознакомиться с каталог предложения по рефинансированию кредитов от российских банков. Здесь можно ознакомиться с программами, узнать их основные особенности и подобрать подгодящую по параметрам.

Выбрать предложение по рефинансированию

Да, реструктуризацию выгодна, когда заемщик не может вовремя погашать долг. Благодаря данной мере снижается кредитная нагрузка. Для того чтобы банк согласился реструктуризировать кредит понадобятся веские основания – потеря дохода, временная нетрудоспособность и т.д. При этом все непредвиденные расходы необходимо доказать. Можно реструктуризировать любой вид кредита.

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Сохранение положительное кредитной истории.

Сохранение положительное кредитной истории.Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Что такое реструктуризация ипотечного кредита?

Реструктуризация долга — создание условий для более комфортного погашения ипотечного кредита. Позволяет менять валюту, снижать процентную ставку, увеличивать продолжительность выплат, использовать кредитные каникулы. Вы можете использовать его при определенных обстоятельствах.

Реструктуризация ипотечной ссуды — уточнение банком основных условий договора в пользу клиента. В результате таких мероприятий условия становятся более комфортными.Процедура не предполагает аннулирования или частичного списания долга. Просто создайте более выгодные условия. Дальнейшие варианты погашения долга разрабатываются сторонами совместно, они могут иметь разные параметры.

Кто имеет право на реструктуризацию ипотеки?

Вы можете подать заявку на:

- участников и ветеранов войны;

- семей, в которых есть ребенок с ограниченными возможностями;

- членов семьи с несовершеннолетними детьми.

Банк может заключить кредитный договор также при изменении семейного положения клиента.При разводе часть бюджета теряется. Иногда уменьшается и ежемесячный доход. Эти причины действительны для заключения нового контракта.

Часто бывает недостаточно причастности к определенной группе. Банк соглашается на сделку, если у заемщика нет просрочки, он получил ипотеку не менее чем за год до обращения в банк. Придется доказать снижение доходов более чем на 30% или увеличение выплат по долгам. Последнее обычно касается кредитов, выданных в иностранной валюте.

Виды реструктуризации

Можно получить разными способами. Кредитные каникулы популярны. В этот период клиент может не погашать тело кредита, вкладывая средства только под начисленные проценты. Срок отпуска определяется индивидуально.

Вы можете использовать:

- Рефинансирование. Погашение долга осуществляется путем получения ипотечной ссуды в другом банке на более подходящих условиях. Есть возможность уменьшить сумму платежей или увеличить время проведения платежей.

- Отмена штрафов и пеней в случае просрочки. Этот вид возможен, если клиент заранее обратился в банк с исчерпывающими доказательствами объективных причин задержки платежей.

- Обмен валюты. Такую возможность предоставляют банки, если произошел скачок курса валют.

Популярные типы включают реструктуризацию государственной ипотеки. Государство оказывает помощь в погашении долга. В зависимости от оставшейся суммы размер помощи может составлять от 25 до 70%.

Как проходит реструктуризация?

Банк должен принести пакет документов, в который входит анкета, справка с места работы, свидетельство о рождении или разводе ребенка, финансовая отчетность (для индивидуальных предпринимателей). Если причиной ситуации стало подорванное здоровье, то нужно предоставить справку из роддома.

После рассмотрения заявки банку потребуется несколько дней на принятие решения. Чем убедительнее аргумент, тем больше вероятность положительного решения.Поскольку реструктуризация включает несколько видов, учитывается мнение клиента о том, какой вариант ему больше подходит.

В заключение отметим: рассмотрение заявки занимает не более 10 дней. Банк должен уведомить о своем решении в письменной форме. Необходимо обратиться в офис, в котором выдан жилищный кредит.

- Реструктуризация ипотечного кредита: как получить

- Правила реструктуризации ипотечного кредита

- Реструктуризация ипотеки в 2018 году

Как подать заявку на программу реструктуризации ссуды SSS

Опубликовано: 10 августа 2018 г. | Обновлено: 8 января 2020 г. | Отправлено: Венера Золета | Государственные службы

Опубликовано: 10 августа 2018 г.

Обновлено: 8 января 2020 г.

Автор: Venus Zoleta | Государственные службы

Получили ссуду СГН, которую вы не платили годами? Подумайте о том, чтобы подать заявку на участие в программе реструктуризации ссуды SSS — это определенно поможет вам погасить просроченную ссуду.

Вот все, что вам нужно знать о реструктуризации кредитов SSS на Филиппинах.

Что такое программа реструктуризации ссуды SSS?

Фотография со страницы SSS в Facebook

Программа реструктуризации ссуд (LRP) позволяет филиппинцам с невыплаченными ссудами SSS погашать свой непогашенный остаток в соответствии с реструктурированным сроком погашения. Квалифицированные члены SSS могут воспользоваться программой до 1 октября 2018 г.

Реструктуризация ссуды облегчает выплату вашей задолженности SSS.Вам нужно будет заплатить только просроченную сумму основного долга плюс проценты. После завершения погашения реструктурированной ссуды вы больше не будете платить пени, накопленные за годы неуплаты.

Основные характеристики реструктурированного кредита SSS

- Выплачивайте только основную сумму кредита и проценты

- Освобожденный штраф

- Более низкая годовая процентная ставка 3% (по сравнению с 10% годовой ставкой SSS зарплаты)

- Выплата от ссуды SSS полностью или ежемесячно на срок до пяти лет

Как работает LRP

Когда вы одобрены для реструктуризации ссуды, все ваши просроченные ссуды с SSS будут объединены в один реструктурированный ссуда.Вы можете платить либо полностью, либо ежемесячно, в зависимости от вашей платежеспособности. Платежи принимаются в отделениях ССС и у уполномоченных коллекторских агентов.

Если вы выберете полную схему оплаты, вам придется выплатить ссуду SSS в течение 30 дней с даты утверждения LRP.

С другой стороны, рассрочка предполагает погашение вашей ссуды SSS в течение определенного количества месяцев в зависимости от суммы реструктурированной ссуды. Амортизация производится каждые 10-е число месяца.

| Сумма реструктурированного кредита SSS | Количество месяцев до выплаты |

| 2000 PHP — 18000 PHP | 12 |

| 18000 PHP.01 — 36000 филиппинских песо | 24 |

| PHP 36000.01 — 54000 филиппинских песо | 36 |

| PHP 54000.01 — 72000 филиппинских песо | 48 |

| Более 72000 филиппинских песо | 60 |

Почему следует Вы подаете заявку на реструктуризацию кредита?

Фото в Instagram, автор: @cainmorales

Любая невыплаченная ссуда SSS будет вычтена из вашего пенсионного пособия, пособия по случаю смерти или инвалидности. Вычет будет огромным, если вы перестанете платить по кредиту на много лет.Таким образом, хотя есть шанс погасить ваш SSS-кредит через программу реструктуризации, воспользуйтесь им, чтобы убедиться, что вы получите свои окончательные SSS-выплаты в полном объеме.

Наличие LRP также позволяет очищать записи о ссуде с помощью SSS. Это, безусловно, поможет улучшить ваш кредитный рейтинг из-за уменьшения долга.

Кто может воспользоваться реструктуризацией ссуды SSS?

Квалификационным требованиям для реструктуризации ссуды являются заемщики, у которых с 2009 по 2017 год была предоставлена ссуда SSS, которая просрочена не менее чем на шесть месяцев по состоянию на 2 апреля 2018 года.LRP покрывает следующие краткосрочные ссуды SSS:

- Заем на зарплату

- Программа раннего продления заработной платы (SLERP)

- Заем на случай бедствия

- Чрезвычайный заем

- Образовательный заем

- Учебный заем

- План на обучение

- Профессиональное / техническое Курсовая ссуда

- Ссуда 2000 года

- Ссуда по стимулированию инвестиций

Заемщики-члены ССС также должны соответствовать определенным условиям, чтобы иметь право на реструктуризацию ссуды:

- Моложе 65 лет в конце срока погашения

- Жили или работали в районе, пострадавшем от стихийного бедствия на дату стихийного бедствия (например, в районах, пострадавших от Иоланды в 2013 г. и Ондой в 2009 г.), как заявлено Национальным советом по снижению риска стихийных бедствий и управлению (NDRRMC) или национальным правительством

- Не было предоставлено никаких окончательная льгота SSS до периода LRP

- Не были утверждены для первого LRP, реализованного с апреля 2016 г. по апрель 2017 г.

Facebook фото Wherl Xv

Все филиалы SSS на Филиппинах принимают заявки на реструктуризацию кредита с 2 апреля.Крайний срок подачи заявок на LRP — 1 октября 2018 г.

Требования к заявке на реструктуризацию ссуды SSS

- Любой из следующих действительных идентификаторов:

— Один основной действительный идентификатор (идентификатор SSS, карта UMID, паспорт, водительские права, PRC) карту или книгу моряка)

— Два дополнительных действительных удостоверения личности (идентификатор компании, форма данных участника Pag-IBIG, свидетельство о браке, идентификатор PhilHealth, допуск NBI, справка из полиции, почтовый идентификатор, удостоверение пожилого гражданина и т. д.) - Две копии Отчет об остатках ссуды для программы реструктуризации ссуды

- Письмо-подтверждение заявки на претензию DDR (только для тех, у кого есть претензии в связи со смертью, потерей трудоспособности или выходом на пенсию)

- Форма заявки на реструктуризацию ссуды на завершенную SSS

Дополнительные требования для уполномоченных представителей

OFW участники, которые не могут лично подать заявку на LRP, могут назначить представителя для подачи заявки от их имени.В дополнение к требованиям, перечисленным выше, уполномоченные представители также должны предоставить следующие документы:

- Один основной действительный идентификатор или два дополнительных действующих идентификатора уполномоченного представителя

- Отсканированная копия Доверенности (LOA) с подписями Член SSS и уполномоченный представитель

- Копия электронного запроса члена SSS с указанием адресов электронной почты отправителя и получателя

Шаги подачи заявки на SSS LRP

- Пойдите в ближайшее отделение SSS и получите две копии вашего отчета об остатках ссуды по программе реструктуризации ссуды.

- Заполните одну копию формы заявки на реструктуризацию кредита SSS.

- Отправьте все требования в ближайшее отделение ССС.

После того, как SSS одобрит вашу заявку на LRP, она выдаст Уведомление об одобрении заявки на реструктуризацию кредита. После этого вы можете приступить к выплате реструктурированной ссуды SSS в соответствии с согласованным сроком.

Заключительные мысли

Подайте заявку на участие в программе реструктуризации ссуды SSS как можно раньше, чтобы избежать длинных очередей в отделении SSS, что может произойти в последний день подачи заявки на LRP 1 октября.

Вы также можете прочитать:

Вот как вы можете купить дом в 30 лет

30 лет — лучший возраст для покупки дома. К настоящему времени у вас есть…

Подробнее20 интернет-магазинов для любых нужд

Один из лучших способов составить список покупок — это делать покупки в Интернете. As…

ПодробнееЧто такое микрострахование? Мне это нужно?

Несмотря на многочисленные страховые компании и продукты на рынке, только 16% из них…

ПодробнееЧто такое Virtual Pag-IBIG и как мне создать учетную запись?

Знаете ли вы, что вам больше не нужно посещать офис Pag-IBIG Fund, чтобы…

ПодробнееЗнакомство с Корпорацией кредитной информации на Филиппинах

Были ли у вас соблазны не платить ссуду или кредитную карту законопроект? Вы…

Подробнее .что это? Как произвести реструктуризацию кредита?

В жизни бывают случаи, когда взять недавно взятые кредиты не так уж и сложно, но практически невозможно. Любой заемщик знает, чем это может грозить: судебный процесс, инвентаризация имущества и принудительное взыскание долгов судебными приставами. Согласно современному законодательству, суд имеет право принудительно провести реструктуризацию проблемной задолженности. К счастью, сами банки не прочь предложить эту процедуру проблемному заемщику, если, конечно, он не заинтересован в судебных разбирательствах.

Кредитная реструктуризация: что это?

При получении кредита практически ни один заемщик не хочет сталкиваться с личным банкротством, когда нет возможности расплачиваться по кредитным обязательствам. Но увы, с каждым годом процент просроченной задолженности растет, поэтому многим задают справедливый вопрос: как можно минимизировать кредитные обязательства и снизить долговую нагрузку? К сожалению, многие до сих пор не знают о порядке снижения пени и штрафов. И многие задают такой вопрос, как реструктуризация кредита.Что это? Целью процедуры является продление кредитного договора, в котором пересматриваются окончательные условия выплат и процентов. Не следует путать с рефинансированием долга! При реструктуризации кредита договор можно перезаключить только в финансовом учреждении, в котором была взята задолженность, а при рефинансировании — в любом другом банке.

Особенности реструктуризации

Программа реструктуризации кредитов универсальна, но основной причиной ее запуска является наличие просроченных платежей и просрочки по договору.Ведь при рефинансировании такие нюансы могут быть поводом для отказа, но при реструктуризации они только приветствуются. Более того, наличие пени — основная причина пересмотра условий договора с заемщиком. Банки проходят убыточные судебные разбирательства, которые несут значительную потерю времени и увеличение ссудного портфеля. В некоторых случаях увеличение ссудного портфеля влечет за собой автоматическое снижение показателей банка, а те, в свою очередь, понижают рейтинг учреждения.

Основными причинами реструктуризации

Для повторного подписания договора являются:

- Потеря работы заемщиком.

- Низкий уровень доходов.

- Тяжелая болезнь заемщика или членов семьи.

- Иные уважительные причины, существенно повлиявшие на снижение доходов.

Преимущества реструктуризации

Например, при реструктуризации ссудной задолженности в Сбербанке преимущества для проблемного заемщика очевидны:

- Возможность поддерживать положительную кредитную историю с учетом незначительных просрочек.

- Возможность предотвращения судебных процессов, которые сильно повлияют на психологическое и эмоциональное состояние должника.

- Когда возникают финансовые трудности Повторное подписание контракта часто дает возможность не только сохранить положительную репутацию, но и сэкономить деньги. Заключив более выгодный контракт с меньшими процентами (банки крайне неохотно идут на это, только в «самых тяжелых» случаях).

- Предотвращение личного банкротства путем установления новых платежей и сроков платежей, приемлемых для обеих сторон.

- Реструктуризация ссудной задолженности в Сбербанке дает возможность полностью избавиться от начисленных штрафов и пеней.

- Избегать общения и принудительного взыскания долгов судебными приставами.

Основные виды реструктуризации кредита

На данный момент существует несколько видов реструктуризации кредита в рамках программы реструктуризации, а именно:

- Продление или изменение сроков возврата заемной суммы.Например, кредит был взят сроком на 5 лет. После пролонгации окончательный срок возврата был изменен на 7 лет, а ежемесячный платеж уменьшен.

- Изменение валюты кредита. Это не самый популярный способ для российских банков, но, тем не менее, в силу экономической ситуации он все чаще используется. Он одобрен только для добросовестных заемщиков на условиях, приемлемых для обеих сторон. В этом случае кредит, выданный в американской / европейской валюте, заменяется рублями с учетом ставки и существующих процентов.

- Возможность получения «кредитного отпуска». Таким расслаблением пользуются заемщики, временно потерявшие работу на срок от 3 до 6 месяцев. Для получения данной услуги необходимо обратиться в банк с соответствующим заявлением, после одобрения которого заемщик может временно не платить проценты, а только сумму основного долга. Штраф не засчитывается.

- Полная или частичная отмена начисленных пеней и штрафов.

- Уменьшение процентов по ссуде.Применяется редко и только для надежных и проверенных заемщиков.

Преимущества реструктуризации долга

При возникновении финансовых трудностей можно провести безболезненную процедуру повторного подписания договора на самых выгодных условиях. Реструктуризация кредита: что это такое? В первую очередь это обращение в банк с соответствующим заявлением с просьбой пересмотреть условия кредитного договора. Например, написав заявление на реструктуризацию кредита в Сбербанке (образец предоставит сотрудник отделения), вы должны будете указать в нем причину такого обращения.И если банк сочтет причину уважительной, с вами подпишут договор на более щадящих условиях.

Общий порядок проведения реструктуризации

При подаче заявки и обработке процедуры реструктуризации для всех финансовых учреждений действуют общие правила, которые могут немного отличаться. Перед оформлением реструктуризации кредита необходимо подготовить следующий пакет документов:

- Паспорт гражданина РФ.

- Заявка на реструктуризацию кредита Сбербанка, образец которой вам передаст менеджер учреждения.

- Оригинал трудовой книжки с отметкой об увольнении или уменьшении заработной платы.

- Справка о заработной плате за 6 месяцев с последней работы.

- Обязательный оригинал справки из районной службы занятости, в которой должны быть указаны дата постановки на учет и размер ежемесячного пособия (при наличии).

- Согласие супруга на реструктуризацию долга.

Весь этот перечень документов необходим по порядку, чтобы банк убедился во временной нетрудоспособности заемщика и определился с положительной стороной вопроса о реструктуризации кредита. Что это, становится понятно при условии грамотного подхода ко всем этапам сбора документов и подписания соответствующего договора.

Когда необходимо подавать заявку на реструктуризацию кредита

При возникновении проблемной задолженности немедленно обращайтесь за помощью в ближайшее крупное отделение вашего банка.Если такой возможности нет, нужно позвонить на горячую линию и в телефонном разговоре объяснить ситуацию. Скорее всего, вас отправят в региональный центральный офис, к специалисту по кредитной задолженности, с которым вы и дальше продолжите диалог. Самое главное — обратиться в банк для пересмотра кредитного договора до момента, когда сформируются крупные просрочки и начислены штрафы. Заранее велика вероятность пересмотра договора на наиболее выгодных для заемщика условиях, без штрафов и пени.

Если возникнут финансовые трудности, немедленно обратитесь за помощью в ближайший офис. Сами банки не заинтересованы в накоплении проблемных долгов и последующих судебных разбирательствах.