Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

что это и Как оформить реструктуризацию долга

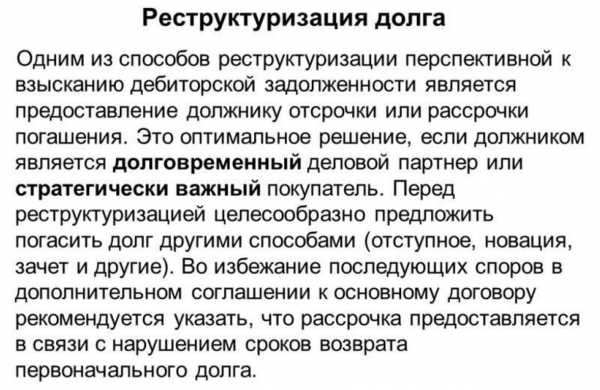

Реструктуризация долга – это проявление лояльности к заемщику со стороны кредитора. Этот процесс можно назвать мерой, которую применяют к клиентам финансовых учреждений, если они сталкиваются с дефолтом, и более не могут выполнять условия кредитования в должном режиме.

Как реализуется реструктуризация долга по кредиту?

Микрофинансовые учреждения, так же, как и банки, предлагают физическим и юридическим клиентам, в первую очередь, такой вид изменения оплаты долга, как пролонгация задолженности. То есть человек может отсрочить свой кредит в том случае, если не имеет возможности полностью его выплатить в указанный срок. При этом ему необходимо погасить ту часть долга, которая относится к процентным начислениям, отсрочив при этом выплату тела кредита. Однако это не единственно возможная реструктуризация долгов гражданина, существуют и другие варианты:

- Меняется не только конечный срок погашения кредита, но и размеры регулярных платежей. Например, срок кредитования увеличивается, а регулярный взнос за счет этого уменьшается. Сумма становится посильной для должника.

- Задолженность может быть обменена на определенную часть имущества, которое находится в собственности должника.

- Некоторая часть долга может быть списана.

- Возможна так же реструктуризация долгов гражданина как процедура банкротства.

Что такое реструктуризация кредита для физических лиц?

Каждый гражданин, который оформил кредит в финансовом учреждении, может обратиться к сотрудникам этого учреждения с просьбой об изменении сроков и сумм выплат в связи с финансовыми затруднениями.

Кому может понадобится реструктуризация долга?

Практика показывает, что в наиболее востребована услуга реструктуризации долга у людей, которые временно попали в сложные финансовые трудности и не могут обслуживать взятые на себя обязательства. Например:

- люди, потерявшие работу по причине сокращения штата сотрудников;

- частные предприниматели, по причине сокращения доходов;

- наемные работники, которым работодатель понизил зарплату или отправил в неоплачиваемый отпуск;

- заемщики, оформившие валютный кредит перед резкой девальвацией национальной валюты

Видео о реструктуризации долга

Как происходит реструктуризация долга физических лиц

Если говорить о физических лицах, то чаще всего им предлагается воспользоваться одним из следующих вариантов:

- Сумма ежемесячного платежа уменьшается, но срок кредитования продлевают. Таким образом, снижается финансовая нагрузка, и погашение задолженности становится посильным.

- Должнику предлагают оформить кредитные каникулы. То есть на протяжении заранее оговоренного срока ему не придется выплачивать никаких взносов в счет задолженности, однако после обязательства возобновятся. Это время дается на то, чтобы решить финансовые проблемы и найти варианты, как погасить долг.

- Процедура рефинансирования. Многие специалисты считают это решение наиболее выгодным для гражданина. Придется оформить кредит в другом финансовом учреждении для того, чтобы рассчитаться с прежними долгами. При заключении таких сделок многие сталкиваются с переплатами и рисками, однако именно так можно избежать колоссальных штрафов и порчи кредитной истории.

Как сделать реструктуризацию долга – видео инструкция

Что значит реструктуризация долга по кредиту для юридических лиц?

Реструктуризация долга ИП представляет собой ту же процедуру, что и для физического лица, просто здесь существуют еще несколько вариантов. Кроме кредитных каникул, пролонгации и временного снижения процентных ставок, предприниматели могут воспользоваться следующими услугами финансового учреждения:

- Смена условий по выпуску облигаций. Да, это снизит нагрузку по кредиту, но инвесторы могут отказаться от новых условий, а сумма переплаты возрастет.

- Долги могут быть обменены на акции. Это может привести к потере контроля над бизнесом, и снижению оценочной стоимости пакета акций для инвесторов.

- Должник имеет право выкупить свой кредит, получив дисконт. Здесь все зависит от желания кредитора продавать долг, и по итогу такой вариант решения проблемы приведет предпринимателя к полному отсутствию свободных денег. Иногда их не хватает даже на выкуп кредита.

- Взаимный зачет встречных требований. Кредитор может отказаться от таких действий.

Что такое реструктуризация долга через банкротство?

Человек, который объявил себя банкротом, имеет право на то, чтобы кредитор списал ему задолженность, аналогичные права есть и обанкротившихся организаций, юридических лиц, и даже самих банков. Данная процедура является реабилитационной, и для многих должников становиться отличным способом, избежать выплаты штрафных санкций. Кроме того, не придется проходить этап реализации своего имущества, который достаточно неприятен для каждого.

Реструктуризация долга при банкротстве физического лица позволяет получить выгодные условия и пониженную процентную ставку от финансового учреждения, и заплатить сумму, которая намного ниже ранее оговоренной.

Реструктуризация долга гражданина при банкротстве – это процедура, которая предполагает пересмотр условий кредитования для заемщика на основании недостатка у последнего финансовых средств и наличия большой задолженности.

Банкротство – это несостоятельность должника, которая признается в арбитражном суде, полностью выполнить условия кредитного соглашения. Чтобы возбудить дело о банкротстве, на основании которого будет принято соглашение о реструктуризации долга, должник должен отвечать признакам банкротства. Если речь идет о физическом лице, то объявить себя банкротом можно при условии, что требования кредиторов не удовлетворялись три месяца, а сумма задолженности превышает цену имущественной базы, которая принадлежит гражданину. Юридическим лицам достаточно лишь невыполнения обязательств на протяжении девяноста дней.

План реструктуризации долгов гражданина – пошаговая инструкция.

Как же происходит сама процедура пересмотра требований со стороны кредитора, в том случае, если гражданин или юридическое лицо признает себя банкротом? Рассмотрим, что представляет собой план реструктуризации долгов гражданина – образец приведен ниже.

- На начальном этапе необходимо уведомить всех, кто инвестировал средства, о том, что возможна реструктуризация задолженности. В это время должник готовиться к проведению переговоров, разрабатывает предложения по проведению процедуры. После кредиторы должны быть проинформированы о планах заемщика провести реструктуризацию долга, и дать согласие на то, чтобы провести переговоры.

- Следующий этап – это непосредственно переговоры. Будет сформирован комитет кредиторов, и назначен их представитель, иными словами, агент. Так же будут выбраны независимые консультанты, в обязанности которых входит оценка финансового положения эмитента. В окончании этапа будет заключено предварительное соглашение о том, как сделать реструктуризацию долга по кредиту

- Завершающая стадия – процедура заключения соглашения. Проводится заседание все лиц, которые представляют компанию или должника, а так же инвесторов, если это юридическое лицо. Итогом заседание станет соглашение о проведении реструктуризации. Предполагаемый способ решения проблемы, и проект соглашения будет обсуждаться всеми участниками процесса, после чего они проведут голосование. Протокол заседания будет оформлен и подписан всеми участниками.

- Итоговое подписание. Инвесторы и эмитент должны подписать соглашение об урегулировании порядка и условий реструктуризации.

Полезные советы – как получить реструктуризацию по кредиту?

Если говорить о том, почему чаще всего оформляется реструктуризация долгов, банкротство – занимает лидирующие позиции. Возникает вопрос, как добиться реструктуризации долга по кредиту? Вот несколько полезных советов:

- Прежде чем подписывать бумаги, внимательно изучите, что значит реструктуризация долга в понимании конкретно выбранной финансовой организации, в последнее время участились случаи нечестного использования данной процедуры, которые приводят к финансовым ловушкам.

- В договоре есть часть «Ответственность», которую важно внимательно прочесть. Здесь четко указано, когда банк или другое финансовое учреждение может применить штрафные санкции по отношению к должнику.

- Если ситуация не слишком критическая, и есть возможность оформить заем в другой организации с целью погашения долга, лучше воспользоваться именно таким решением проблемы.

Какие финансовые учреждения предлагают реструктуризацию долга?

Чаще всего данная процедура может быть предложена в банке, причем лицам, которые имеют достаточно большую задолженность. Микрофинансовые организации так же иногда готовы предложить реструктуризацию долга, однако это встречается очень редко, и всего в нескольких сервисах.

Должнику необходимо направить иск о реструктуризации долга, и если клиент отвечает всем требованиям, и имеет необходимые причины для получения лояльных условий, то банк его удовлетворит.

Заключение

Реструктуризация долга – это один из способов рассчитаться с задолженностью в том случае, когда погасить ее не представляется возможным. Однако к процедуре следует относиться ответственно и внимательно читать все условия договора. Некоторые специалисты уверены в том, что предварительно лучше все же проконсультироваться с юристом.

Загрузка…deltabank-online.com.ua

что это такое, как составить соглашение и его образец, как происходит, способы предоставления

Многие организации в процессе работы пользуются заемными средствами, которые можно взять в банках или в других компаниях. При этом непременно составляются различные контракты, в которых указываются условия возврата долга.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46. Это быстро и бесплатно!

Если деятельность фирмы не является прибыльной, поэтому не хватает средств для равномерного погашения долга по договору, то компания может прибегнуть к реструктуризации долга, позволяющей снизить кредитную нагрузку на организацию, а также дается возможность восстановить платежеспособность.

Понятие реструктуризации задолженности

Данная процедура представлена проведением различных мероприятий, основной целью которых является создание оптимальных условий для фирмы, чтобы она полностью исполнила свои долговые обязательства перед кредиторами, для чего ей предоставляется возможность для восстановления платежеспособности.

Проводится реструктуризация только с разрешения кредиторов, для чего пересматриваются условия, имеющиеся в контрактах, а также составляется дополнительное соглашение.

Важно! Кредиторы, представленные банками или иными схожими организациями, могут идти на уступки заемщикам, поэтому предлагают им разные виды реструктуризации, например, новацию, зачет или цессию.

Применяемые действия дают возможность для заемщиков вернуть оптимальную платежеспособность, поэтому они без проблем далее справляются с платежами по кредитным контрактам.

Что такое реструктуризация долга? Фото:myshared.ru

Когда используется реструктуризация

Обычно требуется данная процедура в ситуациях:

- компания после оформления кредита столкнулась с определенными проблемами в процессе функционирования, что негативно сказалось на результатах ее деятельности, поэтому она не может далее справляться с высокими платежами по займу;

- изначально кредит был предоставлен без тщательного анализа финансового состояния компании, поэтому кредитная нагрузка считается чрезвычайно высокой для фирмы.

Оформить реструктуризацию можно только после того, как представители фирмы смогут доказать, что организация на самом деле не сможет справляться с нагрузкой, поэтому для восстановления платежеспособности требуется уменьшить платежи.

Содержание и правила составления соглашения о реструктуризации

Для совершения данного процесса непременно составляется специальное соглашение. Он должно оформляться исключительно в письменной форме, а также в конце ставится подпись кредитора, который может требовать с заемщика минимум 75 процентов задолженности.

Документ желательно составлять по специальному образцу. В него включаются обязательно сведения:

- дата, когда фиксируется определенный размер долга;

- непосредственный размер долга, причем выявляется сумма перед каждым кредитором;

- график оплаты;

- условия, на которых проводится реструктуризация;

- порядок ее осуществления;

- сумма платежа, которую придется заплатить за отсрочку, рассрочку или иные послабления со стороны кредиторов;

- положение, в соответствии с которым заемщик должен оплачивать задолженности перед всеми кредиторами одновременно и в соответствии с их долей в общем объеме долга;

- условия, на основании которых кредиторы могут выйти из соглашения;

- пункт, в котором указывается о необходимости для должника составить контракт с банком-агентом, на основании которого открывается счет в организации, через который будут производиться расчеты с кредиторами;

- положение, в котором имеется информация об ответственности заемщика, если он не будет выполнять условия, имеющиеся в соглашении.

Что такое реструктуризация долга, смотрите в этом видео:

От правильности составления данного документа зависит эффективность расчетов с кредиторами. Образец соглашения, можно скачать ниже.

Основные условия соглашения

При составлении данного документа непременно учитываются определенные важные условия. К ним относится:

- списываются пени и штрафы, поэтому после подписания договора они перестают начисляться;

- дается возможность для получения отсрочки или рассрочки платежа;

- долг может заменяться имуществом или может выполняться зачет, если стороны имеют встречные требования.

Обязательным условием для реструктуризации является необходимость предоставления в течение месяца в территориальную комиссию уже подписанного соглашение, причем в нем должны поставить подписи все кредиторы. Чтобы произвести процесс, надо получить согласие от всех взыскателей.

Основные способы реструктуризации задолженности

Для компаний могут использоваться различные меры реструктуризации. Наиболее эффективными и распространенными считаются:

- Новация. Представлена заменой имеющегося контракта новым соглашением между обеими сторонами, по которому прекращается действие первого документа. Например, вместо денежных средств долг может быть уплачен работами или товарами. В этом случае в соглашения четко прописывается, какие именно услуги или товары будут предоставлены, какой стоимостью они обладают, а также какие имеют иные характеристики. При этом не меняются кредит и заемщик.

- Цессия. По этому способу реструктуризации задолженности предполагает передачу права требования кредитором другому субъекту. При этом не требуется разрешение на этот процесс от должника. Но требуется оповестить его в письменном виде, чтобы он не обратился с оспариванием процесса в суд.

- Зачет. Используется этот метод реструктуризации, если между двумя организациями имеются взаимные обязательства, Поэтому они друг другу одновременно являются кредиторами и заемщиками. Зачет осуществляется с помощью составления специального заявления, но условием для его совершения является встречное требование и однородность предметов. Учитываются определенные ситуации, при которых не допускает совершать зачет, например, при оплате акций или внесения денег в уставный капитал фирмы.

- Перевод долга. В этом случае компания-должник переводит долг на другую организацию. На этот процесс требуется согласие от кредиторов. Одобрение может быть предварительным или последующем.

Предварительное прописывается еще в самом кредитном договоре, где указывается на возможность перевода обязательства должником. Последующее должно быть получено от кредитора перед непосредственным процессом.

- Предоставление отсрочки платежа. Данный срок не может превышать 5 лет. Кредиторы редко соглашаются на этот вариант, так как в итоге они потеряют доход, так как за такое большое количество времени деньги потеряют свою ценность. Но нередко дается отсрочка на короткий промежуток времени.

- Секьюритизация. Этот процесс предполагает конверсию задолженности в ценные бумаги. Это считается оптимальным при наличии многочисленных кредиторов. Выпускаться могут векселя, акции или облигации. Такой метод реструктуризации обладает многими плюсами, так как выпущенные ценные бумаги являются ликвидными, поэтому кредиторы могут продать их на рынке, получив назад свои средства. Нередко фирмы-должники обеспечивают облигации или векселя залогом, в качестве которого может использоваться ценное имущество, гарантии или поручительство.

- Договор контокоррента. Данный вид реструктуризации предполагает, что участники выбирают единый счет, на который заносятся требования. Это приводит к тому, что должник при закрытии счета обязан выплатить разницу кредитору.

Цели реструктуризации.

Таким образом, для фирм могут использоваться разные виды реструктуризации задолженности. Каждый из них обладает своими особенностями и требованиями, поэтому важно убедиться, что имеется возможность совершить законно то или иное действие.

Что делать, если комиссия отказывает в реструктуризации

Реструктуризация может проводиться только с одобрения территориальной комиссии. Если она отказывает в подписании договора реструктуризация, то это обычно связано с причинами:

- несовременное предоставление соглашения;

- не выполняются условия или требования процесса;

- в соглашении отсутствует нужное количество кредиторов;

- в отношении должника возбуждено дело, по решению которого он признается банкротом.

Важно! Если комиссия принимает положительное решение, то в день подписания соглашения прекращается начисление пеней и штрафов по всем долговым обязательствам должника.

Далее дается только месяц на то, чтобы составить дополнительное соглашение, имеющее отношение к реструктуризации задолженности, образовавшейся в результате начисленных процентов и пеней.

Стоит ли проводить реструктуризацию, расскажет это видео:

Заключение

Таким образом, реструктуризация задолженности компании – это довольно специфическая процедура, проводимая при учете многочисленных условий и требований. При этом могут использоваться разные способы реструктуризации.

Данный процесс позволяет компании улучшить свою платежеспособность, поэтому она может ответить по своим многочисленным обязательствам, а при этом не будет инициирована процедура банкротства.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

Реструктуризация долга по кредиту: как договориться с банком?

Никого уже не удивишь кредитами. Они прочно вошли в жизнь граждан.

Однако банковский заём — это не только возможность купить желаемое. Это еще и обязательства, которые нужно выполнять. Долг придется отдать, при этом с процентами.

Но жизнь не стоит на месте. Многие причины могут ухудшить материальное положение заемщика. Денег будет хватать только на услуги ЖКХ и еду. О внесении ежемесячных платежей не может идти и речи.

Выход — не бегать от банка, а попросить о передышке. На каких условиях проводится реструктуризация и что для этого необходимо? Расскажем далее.

Что собой представляет реструктуризация?

Реструктуризация — это отсрочка платежа по кредиту на определенный период времени.

Банк увеличивает срок кредитования, что позволяет снизить сумму ежемесячного платежа. Но по итогу сумма долга возрастает.

Реструктуризация направлена на снятие долговой нагрузки с заемщика, пока его финансовое положение не придет в норму. Обычно банк дает отсрочку на полгода.

Однако реструктуризация позволяет избежать начисления пени и штрафов, сохранить положительную кредитную историю и избежать принудительного взыскания долга через суд.

Реструктуризация — это право банка, а не его обязанность.

Способы реструктуризации долга по кредиту

Существует несколько вариантов реструктуризации, и каждый должник может подобрать подходящую схему:

- Кредитные каникулы

Они предоставляются в двух вариантах — вы оплачиваете только тело кредита, а проценты потом, или сначала проценты, а тело кредита погашаете позднее равномерными платежами. Разумеется, второй вариант наиболее оптимален.

- Изменение валюты кредита

К нему прибегают нечасто, только если курс резко изменился.

- Изменение способа начисления процентов

Долг по кредиту уплачивается двумя способами — уменьшающимися суммами или равномерными платежами. В первом случае проценты начисляются на остаток задолженности — вы платите много в начале, и намного меньше в конце. Во втором случае весь срок кредитования вы вносите одинаковый ежемесячный платеж. По вашей просьбе банк может поменять схему.

- Увеличение срока займа

Срок выплаты продлевается — сумма ежемесячного платежа уменьшается. Такая схема выгодна как для банка, так и для заемщика. Кредитор не только умудряется вернуть свои деньги с процентами, но и увеличить итоговую сумму выплат. Должник же безболезненно рассчитывается по долгам.

- Снижение процентной ставки по кредиту

Для вас это самый хороший вид реструктуризации. Однако банки редко соглашаются на такие льготные условия — они не получат ожидаемую прибыль.

Но помните, что разные банки — разные услуги. Ваш банк может предлагать не все перечисленные варианты реструктуризации.

Узнать о доступных способах реструктуризации можно в своем банке.

Условия реструктуризации кредита

Банк не всегда соглашается на предоставление реструктуризации долга по кредиту. Причина — несоблюдение определенных условий.

Вам нужно убедить банк, что вы в дальнейшем будете исполнять свои обязательства, а отсрочка платежа — это временная и необходимая мера, чтобы поправить свое финансовое положение.

Свое согласие на предоставление отсрочки банк выдаст только при наличии уважительных причин, которые сейчас не позволяют вносить ежемесячные платежи. К таким обстоятельствам относятся:

Каждую причину нужно подтвердить документально.

Но и это еще не все. Вы должны соответствовать определенным требованиям — иметь положительную кредитную историю, подходить по возрасту, длительное время работать на одном месте и т.д. У каждого банка свои условия предоставления отсрочки.

Помните, что банк охотнее согласится на реструктуризацию, если вы брали целевой кредит — ипотеку, автокредит и т.д. Такое обеспечение уменьшает риск невозврата средств.

Залог — ваш шанс получить отсрочку платежа по кредиту.

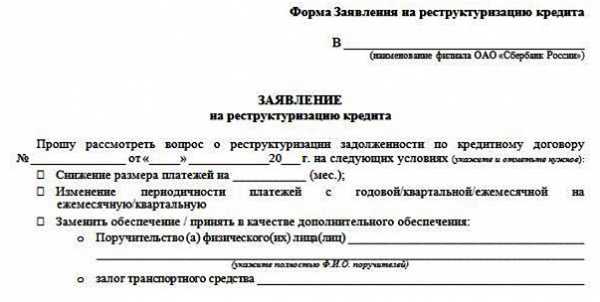

Как подать на реструктуризацию кредита?

Когда вы понимаете, что в следующем месяце не сможете внести очередной платеж по кредиту, то пора обращаться в банк за реструктуризацией.

Вам нужно подать заявление о предоставлении отсрочки и указать причину своего тяжелого материального положения. Это позволит предотвратить принудительное взыскание долга через суд и остановит начисление пени и штрафа.

Заявление следует подать лично в отделение банка в 2 экземплярах, либо отправить заказным письмом с уведомлением о вручении. Если вы подаете его лично, то попросите сотрудника банк поставить на вашем экземпляре отметку о принятии.

Сохраните экземпляр заявления — это ваше доказательство о намерении выплатить долг.

В заявлении укажите, что готовы оплачивать кредит в будущем, как только позволит материальное состояние. Именно поэтому вам и нужна отсрочка.

Также напишите, каким способом реструктуризации вы хотели бы воспользоваться, и срок предоставления отсрочки (как правило, полгода). Если вы укажете сведения об имеющихся перспективах улучшения финансового положения, это повысит шанс на одобрение заявки.

Скачать образец заявления на реструктуризацию кредита

Какие документы нужны для реструктуризации кредита?

Пакет документов отличается в каждом банке. Но общий список включает:

- паспорт;

- копию договора кредитования;

- копию трудовой книжки;

- справку с места работы по форме 2-НДФЛ за последний год;

- для реструктуризации ипотеки — выписку из ЕГРП, подтверждающую наличие недвижимого имущества, и согласие супруга на изменение условий кредитного договора.

Дополнительные документы банк запросит самостоятельно.

Как проходит реструктуризация кредита?

Банк тщательно рассмотрит ваше обращение, проверит документы и в течение 3 дней отправит ответ.

Если реструктуризацию одобрили, вам подберут оптимальную схему погашения долга. Все зависит от стоимости кредита, периода отсрочки и других факторов.

Вам остается лишь посетить офис банка и подписать дополнительное соглашение к кредитному договору. В нем указывается схема реструктуризации и новый график платежей.

Помните, что реструктуризация — это эффективный способ избежать судебного разбирательства и принудительного взыскания долга. Она позволит снизить долговую нагрузку, разобраться с возникшими трудностями и поправить свое материальное положение.

protivdolgov.ru

что это такое и образец заявления

В банке заемщику может быть предложена реструктуризация долга по кредиту, которая позволит изменить условия договора кредитования в лучшую сторону, чтобы облегчить финансовую нагрузку.

Что такое реструктуризация кредита?

Понятие реструктуризации означает пересмотр условий текущих долговых обязательств заемщика с целью облегчить финансовую нагрузку в случае возникновения непредвиденной ситуации, когда у заемщика резко ухудшается финансовое положение.

Реструктуризация по кредитному договору возможна только, если задолженности еще не успели образоваться, либо возникли не по вине заемщика.

Вернуть долг в банк вовремя его основная задача, что предполагает договор кредитования, и если человек не выполняет поставленное требование и уклоняется от уплаты, то это основания для начисления штрафов и обращения банком в суд.

Но если заемщик видит, что текущее финансовое положение не позволяет своевременно вносить взносы по кредиту, то реструктуризовать его самое выгодное решение. За переоформлением кредита нужно обращаться сразу же, как возникли непредвиденные обстоятельства, так как реструктуризацию банк проводит не всем желающим, и особенно отказывает тем, кто не соблюдает правила кредитного договора.

Правила и схемы реструктуризации

Реструктуризовать кредит физического лица банки согласятся, только при наличии уважительной причины, свидетельствующей об ухудшении материального положения заемщика.

К таким причинам можно отнести:

- Увольнение с работы вследствие сокращения штата.

- Снижение уровня официальной заработной платы.

- Тяжелая травма или болезнь, требующая дорогостоящего лечения/операции и курса реабилитации.

- Потеря кормильца в семье.

- Рождение второго или более ребенка.

- Потеря трудоспособности.

Возможны и другие причины, при которых руководство банка согласится переоформить кредит. Если же заемщика уволили по причине не соблюдения правил трудового договора, снижение зарплаты произошло по тем же причинам, развод стал причиной по ухудшению материального состояния или тому подобное, то чтобы реструктурировали задолженность можно и не мечтать.

Реструктурированная задолженность может иметь различный вид, так как происходит переоформление для каждого заемщика на разных условиях в зависимости от пожеланий самого клиента и банковского решения.

Реструктурирование кредитного договора может проводиться по нескольким схемам:

- Увеличение срока выплат. Ежемесячные платежи уменьшаются в размере, но возрастают в количестве и если изначально срок кредитования был прописан на пять лет, то может растянуться и на семь, что значит — придётся переплачивать проценты за лишнее время пользования заемными деньгами. Зато маленькая сумма ежемесячных взносов поможет заемщику встать на ноги и восстановить баланс счета, а потом можно будет подумать о досрочном закрытии займа.

- Если задолженность уже успела образоваться, заемщику могут предложить изменить сроки внесения платежей. Эта процедура позволит снять с себя штрафы и постепенно уплатить пенни и сам кредит.

- По кредитной задолженности в банке могут предложить взять каникулы, если пока просрочка только намечается. Заемщик должен заранее обратиться в банк и сообщить, что не успевает вовремя внести сумма платежа. Тогда ему позволят определенное время платить только проценты, а уже потом выплачивать полную сумму.

- Для программы реструктуризации характерно также предложение изменить валюту кредита, если курс резко изменился не в пользу заемщика и потянуть такую сумму он не может. Проводится такая операция по текущему курсу, на удовлетворительных условиях для обеих сторон.

- Банк может провести снижение процентной ставки по кредиту, что значительно снизит уровень переплат и саму сумму ежемесячных платежей. Но реструктурированный кредит по этой схеме большая редкость, так как переоформляют его только для надежных и постоянных клиентов банка.

Реструктуризация займов достаточно распространенное явление в банковской практике, поэтому не стоит бояться сложностей с подачей бумаг и отказом. Следует переживать, что на кредиторскую задолженность могут начислить такие штрафы, что потом ни одна реструктуризация не поможет.

Кому позволят реструктуризовать кредит?

Получить одобрение на реструктуризацию кредита может не каждый. Для этого заемщик должен соответствовать определенным требованиям:

Получить одобрение на реструктуризацию кредита может не каждый. Для этого заемщик должен соответствовать определенным требованиям:

- Иметь положительную кредитную историю в прошлом.

- Не иметь в истории данного кредита просрочек.

- Обратиться в банк в течение первых дней после возникновения непредвиденных ситуаций, а не ждать появления задолженности по кредиту.

- Иметь документы, подтверждающие ухудшение финансового состояния не по вине заемщика.

Выгода для заемщика

Формирование задолженностей и просрочек не является критерием заемщика для сохранения лояльного отношения банка, ведь это означает совершенно противоположное. Чтобы в дальнейшем не возникли трудности из-за разовой просрочки, лучше сделать все, чтобы избежать ее. Именно это и помогает сделать реструктуризация кредита. Для заемщика она имеет такие плюсы:

- Снижается финансовая нагрузка.

- Долг перераспределяется с учетом пожеланий клиента.

- Это не отражается сильно на кредитной истории.

- Штрафы и пенни не начисляются.

- Можно отменить уже начисленные штрафы, если есть уважительная причина.

Выгода для банка

Банки не так часто отказывают в реструктуризации долга по кредиту, как кажется большинству людей. Для них в этом процессе есть и свои преимущества:

- При удлинении срока выплат заемщик платит больше процентов – это прибыль.

- Если не идти навстречу заемщику, то он вовсе может перестать платить, а лучше что-то, чем ни чего.

- Деньги продолжают поступать на счет банка пусть и в меньшем количестве, но зато банк не терпит убытков.

Порядок проведения реструктуризации

При обращении в банк главное запомнить определение реструктуризации, чтобы случайно не попросить рефинансирование или другую услугу. Порядок действий заемщика должен быть таков:

- Собрать документы, подтверждающие ухудшение финансового состояния.

- Прийти в банк с этими бумагами, паспортом и договором кредитования.

- Написать заявление и заполнить анкету.

- Определиться с формой реструктуризации и обязательно указать ее в анкете.

- Передать все бумаги сотруднику банка.

- Дожидаться письменного ответа от банка.

Банк, который выдал кредит, может провести реструктуризацию, если увидит в этом смысл. Отказ или одобрение всегда должны быть письменными, чтобы в случае судебного разбирательства заемщик мог доказать, что не уклонялся от оплаты кредит, а старался всеми силами исправить сложившуюся ситуацию.

Обращаясь за реструктуризацией кредита в банк, следует хорошо подготовиться и не оттягивать с походом, так как заявку могут рассматривать в течение 10 дней, а если за это время наступит дата внесения платежа, на который нет денег, то автоматически образуется задолженность.

Поэтому этот момент крайне важен и игнорировать его нельзя. Безответственность не поможет исправить ситуацию, а только ухудшит ее.

creditsoviets.com

Что такое реструктуризация долга? | Alliam.ru

Реструктуризация долга – это способ погашения действующего долга, за счет изменения условий договора или привлечения дополнительных средств. Применяется по инициативе должника или заёмщика, в случае невозможности вносить средства по ежемесячным платежам.

Как можно реструктуризировать долг

Чаще всего, кредитор заинтересован в мирном решении проблемы по задолженности, без привлечения судебных органов. При этом должнику могут быть предложены несколько способов погасить долг:

• отменить выплату штрафов и пени;

• оформить кредитные каникулы;

• разбить кредит на два этапа: погашение процентов, затем основного долга;

• увеличить срок договора;

• оформить новый кредит, для погашения старого;

• разрешить досрочное погашение займа;

• снизить процент по кредиту;

• изменить валюту кредитования.

Банк самостоятельно решает, каким методом он согласен реструктуризировать долг. В любом случае, для клиента это выгоднее, чем решать вопрос в суде или через помощь юристов.

Что нужно для реструктуризации долга

Если затягивать с обращением в банк, то долг по просрочке будет увеличиваться. Лучше всего, заранее обратиться к кредитору, когда есть понимание, что выплачивать долг по прежним условиям сложно.

Первым делом, нужно приготовиться к объяснению причины по которой нужна реструктуризация. Уважительные причины, на которые банк реагирует положительно, заключаются в следующем:

• сокращение на работе;

• болезнь заёмщика и членов семьи;

• рождение ребенка;

• уменьшение заработной платы;

• внезапные важные траты.

Хорошим доказательством обязательности заёмщика будут справки и чеки, которые подтверждают причину финансовых сложностей.

Далее, кредитор будет рассматривать заявление и изучать кредитную историю заёмщика. В зависимости от того, насколько ответственным по прошлым выплатам является клиент, банк выносит решение о возможности реструктуризации. Продолжительные пользователи услуг банка могут рассчитывать на более лояльные условия по новым выплатам.

Какой долг можно выплачивать постепенно

Не только долги перед банком подлежат реструктуризации. Также, можно рассчитать по последовательным платежам долг перед ЖКХ или по налогам. На период от 1 года до 3 лет, размер выплат разбиваются на комфортные ежемесячные платежи.

Если гражданин нарушает условия договора, каждая из организаций имеет право подать на него в суд. Более того, ЖКХ не обязаны разрешать реструктуризацию. Все договоренности с постепенной выплатой долга достигаются устными переговорами.

От внезапных просрочек по платежам не застрахован никто. Реструктуризировать долг как можно раньше – верный способ сохранить финансы и репутацию ответственного заёмщика.

www.alliam.ru

что это, какова процедура оформления?

- Главная

- Финансовое право

Все большее количество граждан привлекают кредиты, с помощью которых удается решить множественные проблемы финансового характера. Однако, что делать, если не получается вернуть деньги банку в оговоренный договором срок? Кредитор начисляет штрафы, постоянно напоминает о долге. В конечном итоге дело может дойти до суда, разбирательств с коллекторами. Так, одним из выходов для заемщика из такой ситуации является реструктуризация долга по кредиту. Особенности данной программы, ее разновидности, «подводные камни» и рассмотрим далее.

Что такое реструктуризация долга и какая она бывает?

Отметим, что реструктуризация долга – это не единственный способ решить кредитную проблему, но благодаря данному методу должники имеют возможность избежать начисления громоздких штрафных санкций, изменить условия договора и пр. Процедура реструктуризации долгов, по факту, и представляет собой изменение условий соглашения, заключенного ранее между банком и заемщиком. В зависимости от договоренности с кредитором может быть выбрана программа из следующих разновидностей (возможно в смешанном использовании):

| Вид программы | Пояснение |

| Пролонгация кредитного договора | Срок кредитования увеличивается. В итоге ежемесячные платежи по займу уменьшаются. Если кредитор уже начал начисление штрафов, то их также разбивают по частям на несколько месяцев. Период не может быть увеличен на более, чем предусмотрено программой кредитования. Например, если вы взяли кредит на 3 года, а максимальный срок – 5 лет, на 7 лет банк не продлит договор. Нередко процентная ставка по пролонгируемому кредиту увеличивается. |

| «Кредитные каникулы» | Представляет собой отсрочку платежа, как правило, от 1 до 24 месяцев. На протяжении данного периода заемщик оплачивает только проценты по займу, а остальное разбивается на периоды, следующие после «каникул». Достаточно дорогой способ, но есть возможность реабилитироваться и найти, например, новую работу, если это необходимо. |

| Снижение процентной ставки | Редкий вариант программы реструктуризации, но имеет место использования в практике. Обычно его применяют, если падает ставка рефинансирования ЦБ РФ, да и то далеко не для всех заемщиков, а лишь для тех, кто допустил просрочку впервые. |

| Смена валюты | Способ актуален при сильных валютных скачках – в период, например, девальвации. Банку подобное не выгодно, но под влиянием внешних факторов или давления на руководство со стороны государства — применимо. |

| Списание штрафов | Предъявив кредитору веские аргументы своей невиновности, например, справку о временной нетрудоспособности, либо решение принятое судом о признании физического лица банкротом, можно добиться полного списания неустойки. |

| Обмен долга на долю собственности | Если заемщик имеет какое-либо имущество, являющееся его личной собственностью, то можно предложить его банку в качестве погашения имеющегося долга по кредиту. |

| Смешенный способ | В отдельных случаях удается договориться в банке о, например, списании штрафов в паре с вариантом пролонгации договора. Или комбинацию смены валюты с «кредитными каникулами», что не запрещает закон № 395-1 РФ. |

При каких условиях заключается соглашение о реструктуризации долга

Итак, претендовать на программу реструктуризации долга могут не все должники. Да, это их право обратиться в банк с просьбой изменить условия кредитного договора, но окончательное решение в данном случае принимает кредитор. На принятие банком положительного вердикта влияют множественные факторы: кредитная история заемщика, его желание сотрудничать с организацией, наличие доказательств неспособности погашать кредит и пр.

Рекомендуется не дожидаться конкретных проблем с банком (штрафы, суд, коллекторы), а обратиться с просьбой реструктуризации долгов гражданина заранее. Тогда шансы решить проблему максимально выгодно для заемщика увеличиваются. Но, даже если за вами числиться уже несколько просрочек, не бойтесь идти на переговоры. Кроме того, довольно часто именно суд заставляет банк реструктурировать долг физлица.

Как правило, программа актуальна для должника в следующих случаях:

- Резкое снижение доходов.

- Лишение работы по обоснованной причине (ликвидация предприятия, сокращение штата и пр.) – за исключением увольнения по собственному желанию или по причине нарушения работника ТК РФ № 197-ФЗ.

- Серьезное заболевание, требующее крупных трат.

- Смерть основного кормильца.

- Рождение нового члена семьи, выход в декрет и т.д.

Обратившись к кредитору за помощью, следует предложить свой план действий в этой ситуации, рассказать о потенциальных возможностях выплаты долга. После, банк, опираясь на имеющиеся факты, решит, что можно для вас сделать.

Учтите, что банковским специалистам нужны не просто доводы, а документальные подтверждения вашей проблемы. Ими могут быть больничный лист, копия трудовой книжки, справка о доходах и пр. Людям в возрасте более 70 лет будет отказано в программе. Меньше шансов воспользоваться услугой и у тех, кто в прошлом уже прибегал к реструктуризации долга.

Как сделать реструктуризацию долга – поэтапный процесс

Процесс реструктуризации долга физического лица имеет определенную цепную последовательность. Рассмотрим его более детально:

- Обращение к кредитору – желательно это сделать лично, посетив ближайшее банковское отделение.

- Озвучивание проблемы пока в устной в форме. Если работник укажет вам на дверь, сказав, что банк не оказывает подобные услуги, потребуйте письменный отказ с указанием причины.

rukazakona.ru

Реструктуризация кредита – это что и для чего нужно?

В наши дни всё чаще можно услышать о приобретении товара в кредит. Всё больше людей берут деньги под банковские проценты с целью купить технику, автомобили, жильё.

Это связано с тем, что сегодня получить потребительский кредит очень просто. Достаточно достигнуть совершеннолетия, иметь паспорт, идентификационный код и справку о доходах. И, соответственно, учащаются случаи, когда люди не могут оплатить эти кредиты по причине отсутствия денег.

Реструктуризация кредита – это «палочка-выручалочка», которая спасет вас в такой ситуации. Будь у вас проблемы, связанные с финансовым кризисом, сокращением рабочих мест или чем-либо еще – эта услуга поможет облегчить сложившееся положение вещей.

Из этой статьи вы узнаете, что такое реструктуризация и как воспользоваться этим предложением.

Реструктуризация кредита – что это?

Реструктуризация — изменение условий действующего договора кредитования для того, чтобы можно было снизить кредитную нагрузку заемщика.

Что можно сделать благодаря реструктуризации?

- Поменять расписание плановых платежей.

- Изменить конечную дату полного погашения, то есть, увеличить срок действия кредитного договора с одновременным уменьшением обязательной ежемесячной суммы.

- Некоторые финансовые учреждения отменяют часть начисленных штрафов, из-за которых клиент не в состоянии выплачивать проценты и тело кредита.

- Можно даже добиться кредитных каникул, во время которых платежи не оплачиваются, либо выплаты осуществляются только для погашения процентов.

Что такое реструктуризация кредита: выгодно ли это?

Банки очень часто идут на такой вариант решения проблемы. Главная цель финансового учреждения – вернуть деньги с наименьшими потерями во времени без судебных разбирательств. Выгода клиентов

Нельзя путать реструктуризацию и рефинансирование, потому как первое – изменение условий договора, а второе – новый кредитный договор в финансовом учреждении.

Немаловажный факт: финансовые учреждения могут отказать в пересмотре и изменении условии. Соглашаются они лишь в тех случаях, когда на кону интересы банка.

Кому доступна реструктуризация?

Чтобы банк не отказал в реструктуризации, важно выполнить следующие правила:

- С просьбой о данной услуге необходимо обращаться до того, как начнутся просроченные платежи.

- Есть документальное и логическое объяснение причин неплатежеспособности.

- Можно показать, какую сумму вы будете ежемесячно выплачивать в обязательном порядке.

В первую очередь, на пересмотр кредитных условий могут претендовать люди, лишившиеся рабочего места. За ними идут те, кому понизили зарплату, далее – заемщики в валюте в период сильного обвала курса рубля.

Претендовать на банковскую операцию могут и призывники ВС РФ, семьи в случае рождения ребенка. Для последней категории клиентов, прежде всего, предлагаются кредитные каникулы на срок декретного отпуска матери.

Отдельно выделяют предпринимателей, которые начали получать значительно меньше дохода от бизнеса. Причиной для запуска процесса реструктуризации может послужить и тяжелое заболевание близких родственников, что повлекло за собой потребность в увольнении.

Важный момент: кроме заявления на реструктуризацию, заемщик должен предоставить свои варианты решения проблемы.

Действительно бывают случаи, и это совсем не редкость, когда кредитор идет навстречу клиенту и проводит пересмотр просроченного кредита. Обратившись вовремя, вы показываете банку свою ответственность за взятие обязательств и то, что хотите заранее решить проблему до её возникновения.

В чем состоит процедура реструктуризации кредита?

Первый этап – это устное обращение с прикрепленным официальным письменным заявлением в двух экземплярах. В случае возможного судебного разбирательства данный письменный документ можно предоставить в качестве материала дела.

В некоторых банках есть заранее подготовленные заявления на реструктуризацию.

Если такая форма отсутствует, в заявлении обязательно необходимо указать:

- Дату и номер заключенного договора между вами и банком.

- Полную сумму согласно договора (сюда входит также страховка и все дополнительные услуги, которые прописаны в договоре).

- Дату последнего внесенного платежа (лучше указать отдельно сумму по телу кредита и проценты).

- Выплаченную сумму и оставшуюся задолженность.

- Дату первого просроченого платежа.

- Причины, из-за которых возникла или может возникнуть просрочка. Каждый повод должен быть подробно описан и подтвержден документально.

- На какой вид реструктуризации вы расчитываете или какой считаете самым оптимальным?

При возможности необходимо указать, какие ещё услуги банка вы используете – получаете зарплату, имеете депозит. Это может позитивно повлиять на решение комиссии, потому что своим вкладчикам банк всегда идёт навстречу и предложит более выгодные условия реструктуризации, чем остальным.

Второй этап – получив согласие, выбираем схему изменения условий выплаты долга. Этот этап очень важен, потому что, правильно выбрав схему, можно максимально облегчить в будущем кредитную нагрузку.

Третий этап – это подготовка документов. Главное – собрать все справки о доходах и любые другие документы, которые могут максимально точно охарактеризовать финансовое положение заемщика. На основании этих бумаг банковский кредитный комитет будет выносить своё решение относительно заявления на реструктуризацию.

В список нужных документов входят:

| 1. | Заявление-анкета заемщика. |

| 2. | Копии страниц паспорта, а также копии страниц паспорта членов семьи. |

| 3. | Копии страниц трудовой книжки. |

| 4. | Справка от бывшего работодателя по форме 2-НДФЛ (если причина невыплат по кредиту – увольнение). |

| 5. | Копия кредитного договора со всеми дополнительными соглашениями. |

| 6. | Если речь идет об ипотечном кредитовании, то все необходимые документы на жилье. |

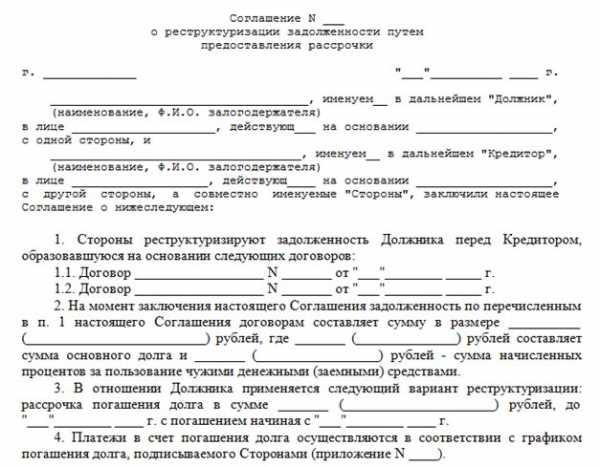

Четвертый этап – подписание документа, где прописаны все изменения по договору, а также полностью описана новая схема погашения кредита. Он составляется непосредственно в том банке, куда вы обратитесь, и не имеет установленного образца.

*Пример соглашения о реструктуризации.

Пятый этап – полное погашение задолженности согласно новому графику плановых платежей.

Что делать, если банк отказывает в реструктуризации?

Если комиссия по работе с кредитами не даёт добро на данную услугу, вас приняли за недобросовестного и ненадежного – еще не спешите обреченно махать рукой с криком «Всё пропало». Приложите максимум усилий во избежание отказа.

Что именно вы можете сделать?

- Во-первых, причины, которые заставили обратиться в банк, должны быть документально оформлены. В случае отказа собирают дополнительный пакет документов для подтверждения поводов, заставивших вас просить о реструктуризации.

- В случае отказов банковского учреждения, если вы настроены совсем решительно, а сумма кредита действительно большая, следует обращаться в суд. Однако в этом случае вам обязательно потребуется помочь юриста, т.к. самостоятельно вступать в «схватку» с банковским учреждением без опыта не получится.

Например, если все свободные деньги ушли на оплату лечения супруга, приложите к заявлению копию свидетельства о браке и больничные выписки. Помните, что общаться с вами и принимать решение будет живой человек, а не автомат, потому любые средства могут помочь склонить чашу весов в вашу сторону.

Реструктуризация кредита.

Как платить кредит? Просрочка по кредиту.

Выгоден процесс реструктуризации кредита или нет?

У реструктуризации есть как плюсы, так и минусы. Главный бонус для заемщика – это снижение нагрузки, изменение размера платежей, изменение валюты кредита для предотвращения негативного влияния девальвации.

А вот к минусам необходимо отнести переплату по процентам. Потому как в любом случае, реструктуризация кредита – это увеличение срока выплат и, соответственно, увеличение начисленных процентов по кредиту. Даже в случае изменения валюты кредита, с очень большой вероятностью банк будет менять процентную ставку.

Так или иначе, реструктуризация кредита – это не лазейка для того, чтобы меньше платить. Это вариант решения проблемы в том случае, когда у вас действительно есть серьезные поводы не гасить займ, а также документы, которые смогут это доказать.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

biznesprost.com