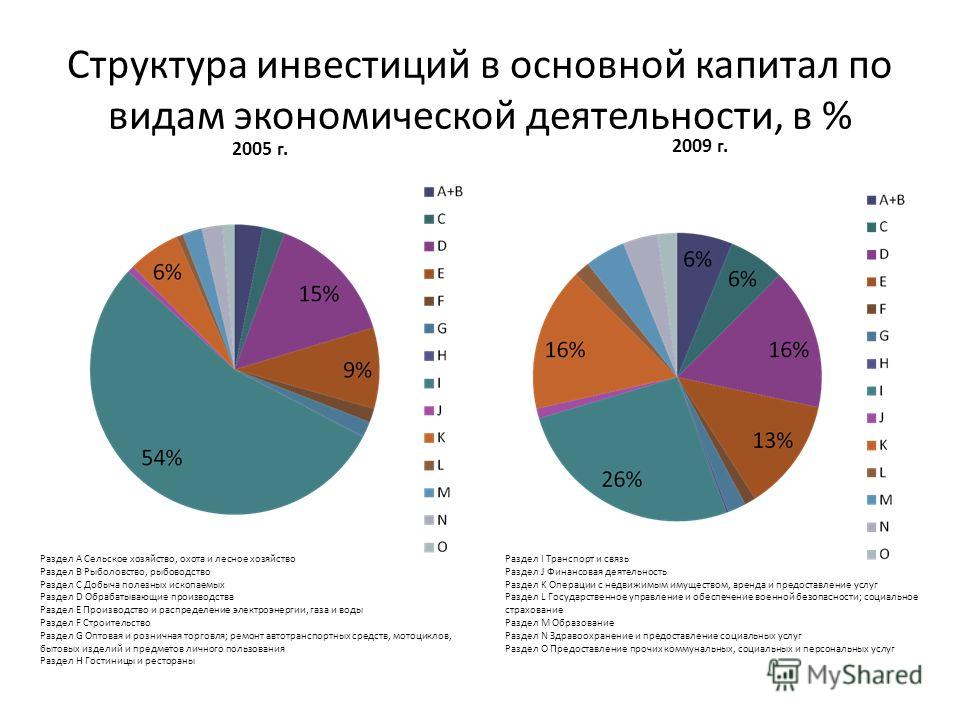

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

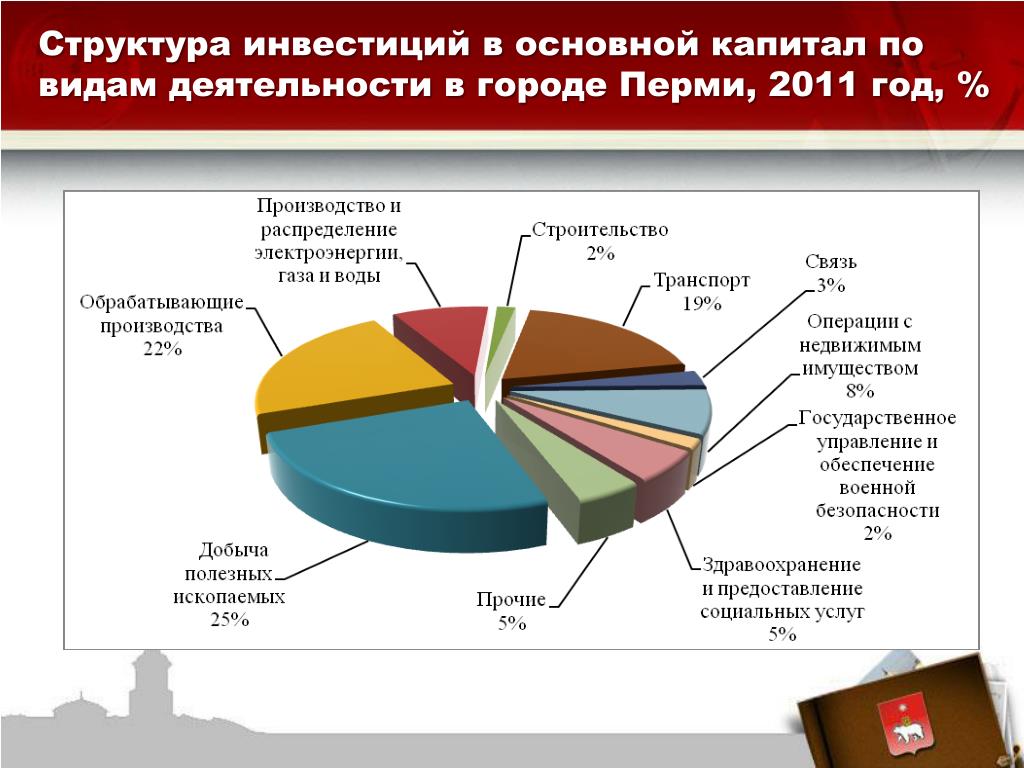

Инвестиции в основной капитал — основа развития предприятия

Большинство рассматривает инвестиции в основной капитал в качестве вложения финансовых средств на продолжительный период, чтобы получить отдачу и выгоду в будущем. Подобные инвестиции представляются как различные операции с целью грамотного управления активами компании. Основная цель — приумножить доход от деятельности предприятия. На начальном этапе обязательно нужно обозначить время, которое понадобится для одного или нескольких шагов в своем развитии. Для увеличения производственных мощностей можно использовать как деньги, так и всевозможные активы.

Одно из определений в отношении инвестиций в основной капитал звучит следующим образом — это расходы направленные на выполнение работ, связанных со строительством объектов, расширением, реконструкцией и восстановлением основных фондов, которые должны увеличить их первоначальную стоимость и способствовать получению большей прибыли для организации.

Современный рынок устроен таким образом, что на первый план в деятельности любой компании выходит ее конкурентоспособность. Сегодня недостаточно создать предприятие, сделать его успешным, начать получать стабильный доход и на этом успокоиться. Если не вкладывать средства в развитие, а именно инвестиции в основной капитал, то вскоре могут обойти конкуренты, а доход значительно уменьшится. Более того, предприятие может закрыться.

Сегодня недостаточно создать предприятие, сделать его успешным, начать получать стабильный доход и на этом успокоиться. Если не вкладывать средства в развитие, а именно инвестиции в основной капитал, то вскоре могут обойти конкуренты, а доход значительно уменьшится. Более того, предприятие может закрыться.

С самого начала деятельности компании нужно разработать и действовать в рамках определенной стратегии, нацеленной на увеличение прибыли. Помогут этому процессу самые разнообразные активы как материального, так и нематериального характера. Они установят гибкую ценовую политику, создадут возможность освоить новые рынки, усовершенствовать производственные процессы.

Инвестиции в основной капитал и их направления

Перед тем как начать инвестиции, нужно выбрать ту часть основного капитала, куда вы намерены вложить средства. Такой подход будет способствовать дальнейшей продуктивности работы компании и притоку финансовых средств. Принято выделять несколько направлений для инвестиций, на котором может сосредоточить внимание руководство компании.

– Реальные долгосрочные инвестиции. Инвестор вкладывает средства в возведение и реконструкцию новых объектов: здания, производственные сооружения, склады. На это может понадобиться несколько лет, и только спустя это время компания получит первый доход.

– Краткосрочные инвестиции. Например, предприятие обновляет оборудование (станки, механизмы), улучшает производство. В данном случае доход можно получить достаточно быстро, но он будет небольшим в отличие от предыдущего направления.

– Выпуск акций или кредитование. При выпуске ценных бумаг компания решает несколько задач: поднимает свою репутацию, привлекает вкладчиков, ускоряет свое развитие. Предоставление кредитов с небольшим процентом также станет источником дохода, который можно пустить в производство.

– Оформление документации. Компания оформляет разрешения на работу, это могут быть лицензии, сертификаты, патенты и т.п. Инвестиции помогут увеличить стоимость продукции, а у клиентов появится дополнительная уверенность в устойчивости компании.

Инвестиции в основной капитал: виды и структура

Основной капитал предприятия также приравнивают к основным средствам, объектам капитала, участвующим в материальном производстве. В структуру капитала могут входить различные такие объекты:

– технические и производственные сооружения и здания;

– станки, механизмы и конвейерные линии;

– исследовательские приборы;

– транспорт, любые его виды — самолеты, поезда, автомобили, спецтранспорт;

– скот, в случае с сельскохозяйственным производством мясо-молочной продукции.

В цену продукции любой компании заложены затраты на все перечисленные основные средства. Покупая товар, человек платит все соответствующие издержки, связанные с приобретением оборудования, его техническим обслуживанием, модернизацией и проведением всех сопутствующих работ.

Структура инвестиций в основной капитал чаще всего связана с материальными объектами, но встречаются и нематериальные активы в виде авторских прав, патентов, товарных знаков. К примеру, изобретатель усовершенствовал работу конвейерной линии и получил патент. Компания его покупает и тем самым увеличивает производство.

К примеру, изобретатель усовершенствовал работу конвейерной линии и получил патент. Компания его покупает и тем самым увеличивает производство.

Инвестиции в основной капитал можно классифицировать по видам экономической деятельности. Подобное разделение нужно учитывать не только с точки зрения теории, но и практики. Владельцу компании важно понимать, в какую сферу инвестировать, чтобы получить доход и спрогнозировать ситуацию на краткосрочный период в несколько лет. Классификация выглядит следующим образом:

– промышленное производство;

– сельскохозяйственное производство;

– сфера строительства;

– транспортная сфера;

– связь и коммуникации;

– здравоохранение;

– образование.

Инвестиции в основной капитал — их источники

Предприятие всегда самостоятельно определяет источники инвестиций в основной капитал и берет во внимание показатели своей работы. Ответственные сотрудники всегда находятся в поиске возможностей для инвестиций, именно они должны знать все про источники, в качестве которых могут выступать различные производственные инструменты, активы и отчисления. Чаще всего инвестиционные источники подразделяются на два направления — внутреннее и внешнее.

Чаще всего инвестиционные источники подразделяются на два направления — внутреннее и внешнее.

Внутренние источники финансирования

Они более всего доступны, можно легко определить их объем не только в конкретный период времени, но и на среднесрочную перспективу. Обычно определяют два внутренних источника.

1. Коммерческий доход предприятия. Чистую прибыль компания, как правило, вновь вкладывает в производственный процесс, это называется реинвестированием. Однако есть еще одна экономическая модель, которую используют в неблагоприятный период, связанный с риском неокупаемости инвестиций, — сбережение средств.

2. Амортизационные расходы. В данном случае это финансы, которые накапливает компания на содержание и ремонт оборудования. Все механизмы стареют и изнашиваются, в связи с этим в цену продукции заложены издержки на ее износ. Активы копятся и впоследствии выступают отдельным источником финансирования будущих инвестиций

Положительный момент в отношении внутренних источников состоит в том, что они принадлежат компании, фирма распоряжается ими по желанию, но порой требуется дополнительное финансирование и тогда прибегают к источникам внешним.

Внешние источники финансирования

Они гораздо менее доступны и объемы у них большие. Вариантов много: банковские кредиты, займы у сторонних организаций, иностранные инвестиции, выпуск ценных бумаг, бюджетные субсидии разного уровня, пожертвования со стороны разного рода юридических лиц. Сами по себе подобные источники требуют большого внимания и осторожности. Стоит только просрочить кредит или не возвратить займ, сразу последуют санкции в виде штрафов и даже могут привести к банкротству предприятия.

Инвестиционная политика предприятия

Для получения стабильного дохода в компании должна быть инвестиционная политика. Следуя ей можно привлекать и вкладывать активы и применять для этого все возможные варианты, и главное в этом процессе — инвестиции в основной капитал. Они являются основой для развития бизнеса компании и ее процветания. При разработке инвестиционной политики нужно уделять внимание различным издержкам и включать их в расходы. Эффективность политики включает следующие составляющие.

– основные и оборотные активы;

– резервный фонд и объем накоплений;

– закупка нового оборудования;

– реализация запланированных проектов;

– направление прибыли на цели инвестирования;

– поиск дополнительных источников для инвестиций;

– учет расходов и доходов, их разницу;

– контролирование налоговых выплат;

– реинвестирование.

Инвестиции в основной капитал на основе стратегии

Помимо грамотной инвестиционной политики в компании должна существовать стратегия развития. Во много от нее зависит сроки существования предприятия. Те корпорации, которые строго следуют стратегии, работают десятилетиями и имеют высокую заслуженную репутацию. В стратегии определены пути инвестирования и темпы применения активов в дальнейшем. Существует ряд решений в рамках стратегии предприятия, которые учитываются при инвестициях в основной капитал.

– определение планов по инвестициям в основной капитал;

– структурирование бюджета компании;

– влияние микроклимата в компании на рост доходов;

– влияние экономической ситуации в стране на рост доходов;

– выбор источников для привлечения средств

Наращивание основного капитала всегда поможет реализации стратегии в правильном направлении. Если удается умножить основной капитал за короткое время, это скажется на росте темпов производства.

Если удается умножить основной капитал за короткое время, это скажется на росте темпов производства.

Привлечение инвестора

Мы уже упоминали, что инвестиции в основной капитал требуют использования внутренних и внешних источников. Не всегда в самой компании есть достаточное количество средств для необходимых инвестиций. В этом случае понадобится внешний инвестор, но его необходимо заинтересовать. Для этого в первую очередь потребуется бизнес-план и инвестиционный договор, именно на эти документы нужны будут потенциальному инвестору.

В бизнес-плане должны быть указаны цели инвестирования, их обоснование; необходимая сумма для реализации проекта; сроки его осуществления; время необходимое для возврата средств; доход по окончанию проекта. Договор предусматривает написание всех прав и обязанностей участников. При составлении необходимо учесть все риски, поскольку всегда существует вероятность неудачи.

Не важно сколько лет действует предприятие на рынке, для инвестора срок работы не будет основным аргументом. Нужно доказать, что при помощи конкретного бизнес-плана в плюсе окажется он сам, показать ему конкретный доход. Вполне возможно указать специальные условия для инвестора в дальнейшем, когда ваш план успешно реализуется, это могут быть ежемесячные выплаты или владение долей бизнеса.

Нужно доказать, что при помощи конкретного бизнес-плана в плюсе окажется он сам, показать ему конкретный доход. Вполне возможно указать специальные условия для инвестора в дальнейшем, когда ваш план успешно реализуется, это могут быть ежемесячные выплаты или владение долей бизнеса.

Учет инвестиций в основной капитал

Органы исполнительной власти России на основе существующего законодательства уделяют особое внимание правильному учету инвестиций в основной капитал. Существуют отдельные методики, которые достаточно сложны для понимания. В частности, если капитал уже создан и отражается в учете, на него распространяются действия приказа Министерства финансов №91н. Если основные средства еще не учитываются, то это другой приказ Минфина — №94н. Статистикой таких вложений в стране занимается Росстат. На основе своих методик он выпускает сборник, где указываются макроэкономическое развитие, динамика прямых инвестиций, развитие условий инвестиционной деятельности, анализ ресурсов для инвестиций, капиталовложения в основные средства по разным направлениям деятельности и многое другое.

Риски инвестиционных проектов

Сфера инвестиций невозможна без рисков, бояться их не стоит, а вот учитывать нужно обязательно. Риски делятся на две группы: одни можно определить в качестве систематических, где учитываются неблагоприятные события, другие связаны с факторами несистемного характера. Неблагоприятные события могут негативно сказаться на развитии проекта. Среди них выделяют:

– операционные риски представляют неблагоприятные факторы технического характера — перебои с поставкой электроэнергии, повреждение инженерных коммуникаций, производственные травмы и аварии;

– рыночные риски касаются неблагоприятных ситуаций той сферы экономики, в которой работает предприятие;

– финансовые риски связаны с высокими темпами инфляции и изменениями в ценах на валюту. Высокая стоимость валюты является проблемой, если фирма пользуется импортной техникой.

Ко второй категории относят риски, которые невозможно определить заранее или предотвратить: форс-мажорные обстоятельства, природные катаклизмы, военные конфликты и прочее.

Подводя итог

Инвестиции в основной капитал позволяют расширять и развивать бизнес, это главный, а порой, единственный способ для развития своего дела и его распространения на новые рыночные территории. Привлеченные капиталы используются для модернизации оборудования, привлечения высококвалифицированных специалистов и выпуска новых товаров на рынок. Заниматься инвестициями в основные активы нужно профессионально, последовательно и осмотрительно.

Инвестиции В Основной Капитал — это… Что такое Инвестиции В Основной Капитал?

- Инвестиции В Основной Капитал

-

средства, направляемые на модернизацию или увеличение основных фондов.

Словарь бизнес-терминов. Академик.ру. 2001.

- Инвестиции В Непроизведенные Активы

- Инвестиции В Произведенные Активы

Смотреть что такое «Инвестиции В Основной Капитал» в других словарях:

инвестиции в основной капитал — Приобретение фирмами вновь произведенных капитальных благ, к числу которых относятся, например производственное оборудование, новые производственные здания, сооружения и т.

д. [http://www.lexikon.ru/dict/buh/index.html] инвестиции в основной… … Справочник технического переводчика

д. [http://www.lexikon.ru/dict/buh/index.html] инвестиции в основной… … Справочник технического переводчикаИнвестиции в основной капитал — (capital (fixed capital) investment) средства, предназначенные и израсходованные для простого и расширенного воспроизводства основных фондов в производственной и непроизводственной сферах. Законодательно определенное толкование термина:… … Экономико-математический словарь

Инвестиции в основной капитал — единовременные затраты на создание, воспроизводство и приобретение основных фондов (новое строительство, реконструкция и техническое перевооружение, приобретение и монтаж оборудования, формирование основного стада животных, многолетние насаждения … Официальная терминология

Инвестиции в основной капитал — FIXED INVESTMENT Вложения в здания и сооружения, станки и оборудование и другие средства производства длительного срока использования. Вложения в общественные блага строительство дорог, больниц, школ, осуществляются центральными или местными… … Словарь-справочник по экономике

ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ — приобретение фирмами вновь произведенных капитальных благ, к числу которых относятся, например производственное оборудование, новые производственные здания, сооружения и т.

д … Большой бухгалтерский словарьИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ — приобретение фирмами вновь произведенных капитальных благ, к числу которых относятся, например производственное оборудование, новые производственные здания, сооружения и т.д … Большой экономический словарь

Налоговые льготы на инвестиции в основной капитал — CAPITAL ALLOWANCES Вычеты из налоговых обязательств компании, если она инвестирует средства в новые здания и оборудование. Списание части налоговых обязательств является методом стимулирования капиталовложений. В Великобритании, например,… … Словарь-справочник по экономике

Основной капитал — (capital asset, fixed asset) Актив, который предполагается использовать в коммерческой или предпринимательской деятельности в течение значительного периода. сравни: оборотный капитал (current asset). К основному капиталу в большинстве отраслей… … Финансовый словарь

ОСНОВНОЙ КАПИТАЛ (КАПИТАЛЬНЫЙ АКТИВ) — (capital asset, fixed asset) Актив, который предполагается использовать в коммерческой или предпринимательской деятельности в течение значительного периода времени (оборотный капитал (current asset).

К основному капиталу в большинстве отраслей… … Словарь бизнес-терминовВЛОЖЕНИЯ В ОСНОВНОЙ КАПИТАЛ — (fixed investment) Инвестиции в капитальное оборудование длительного использования, которое должно служить в течение продолжительного времени и амортизироваться на протяжении ряда лет. Вложения в основной капитал следует отличать от инвестиций в… … Экономический словарь

д. [http://www.lexikon.ru/dict/buh/index.html] инвестиции в основной… … Справочник технического переводчика

д. [http://www.lexikon.ru/dict/buh/index.html] инвестиции в основной… … Справочник технического переводчика д … Большой бухгалтерский словарь

д … Большой бухгалтерский словарь К основному капиталу в большинстве отраслей… … Словарь бизнес-терминов

К основному капиталу в большинстве отраслей… … Словарь бизнес-терминовЕМИСС

Единая межведомственная информационно-статистическая система (ЕМИСС) разрабатывалась в рамках реализации федеральной целевой программы «Развитие государственной статистики России в 2007-2011 годах».

Целью создания Системы является обеспечение доступа

с использованием сети Интернет государственных органов,

органов местного самоуправления, юридических и физических

лиц к официальной статистической информации, включая

метаданные, формируемой в соответствии с федеральным

планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс, объединяющий официальные государственные информационные статистические ресурсы, формируемые субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Контактная информация

В случае возникновения проблем при работе с системой пишите нам:

или звоните:

+7 (495) 320-10-19; 8 (800) 100-60-42

Инвестиции

Контент страницы

| Инвестиции в основной капитал в текущих ценах | | |

|---|---|---|

| в национальной валюте | 2014-2020 | 2005-2019 |

| в долларах США | 2014-2020 | 2005-2019 |

| Индексы инвестиций в основной капитал | | |

| в % к соответствующему периоду предыдущего года |

2014-2020 | - |

| в % к предыдущему году | - | 2005-2019 |

| Структура инвестиций в основной капитал |

2014-2020 |

— |

| Инвестиции в основной капитал на душу населения | | |

| в национальной валюте | - | 2005-2019 |

| в долларах США | - | 2005-2019 |

| Инвестиции в основной капитал по видам экономической деятельности в текущих ценах | | |

| в национальной валюте | - | 2014-2019 |

| в долларах США | - | 2014-2019 |

1.

6. Инвестиции в основной капитал [«Прогноз социально-экономического развития РФ на 2017 год и на плановый период 2018 и 2019 годов» (разработан Минэкономразвития России)] — последняя редакция

6. Инвестиции в основной капитал [«Прогноз социально-экономического развития РФ на 2017 год и на плановый период 2018 и 2019 годов» (разработан Минэкономразвития России)] — последняя редакция1.6. Инвестиции в основной капитал

Вклад в прирост инвестиций в основной капитал

Рисунок (не приводится)

Источник: Росстат, расчеты Минэкономразвития России

В 2014 году динамика капитальных вложений перешла в область отрицательных значений (сокращение составило 1,5%), а по итогам 2015 года глубина падения инвестиций достигла 8,4 процента.

В 2016 году ожидается замедление темпов сокращения инвестиций в основной капитал до 3,7 процента. Основной вклад (-2,1 п. п.) будет обеспечен сокращением государственных капитальных вложений, в то время как отрицательная динамика инвестиций частного сектора замедлится до -0,7 процента. Положительное влияние на общую динамику инвестиций окажут капитальные вложения в агропромышленный комплекс и обрабатывающую промышленность (за счет роста инвестиций в химическое производство и металлургический комплекс).

В условиях базового варианта сохранение низких цен на нефть, достаточно жесткие условия заимствования капитала, замораживание накопительной части пенсий и общая неуверенность инвесторов не позволят динамике инвестиций перейти в положительную область в 2017 году (прогнозируемое сокращение составит 0,5%). Прироста инвестиций в инфраструктурные отрасли и частный сектор будет недостаточно для компенсации сокращения государственных капитальных вложений. С 2018 года динамика инвестиций в основной капитал перейдет в положительную область, в среднем прирост инвестиций в 2017 — 2019 годах составит 0,7% в год и будет определяться возможностью наращивания частных инвестиций на фоне сокращения государственных инвестиционных расходов. Финансовым ресурсом восстановления инвестиционной активности послужит рост прибыли организаций (в среднем на 4,8% в год) в условиях стабилизации оттока капитала. Сокращение бюджетного финансирования капитальных вложений (в среднем на 9% в год в реальном выражении) и плавное восстановление кредитной активности (восстановление доли инвестиций за счет кредитов до уровня 2015 года ожидается лишь к концу прогнозного периода) будут способствовать сохранению тенденции роста доли инвестиций за счет собственных средств в среднесрочном периоде. В результате перераспределения источников финансирования в сторону собственных средств (доля инвестиций за счет собственных средств увеличивается с 2010 года, а по итогам 2015 года — превысила 50%) возрастает чувствительность инвестиционного процесса к прибыльности реального сектора и амортизационной политике. Положительное влияние на восстановление инвестиционного спроса будет оказывать ограничение роста тарифов: сокращение издержек компаний позволит направить часть высвободившихся средств на инвестиционные нужды. Среди рисков, возникающих в результате тарифных ограничений в инвестиционной сфере, следует выделить возможное дальнейшее сокращение объемов инвестиционных программ в сетевом комплексе электроэнергетики.

В результате перераспределения источников финансирования в сторону собственных средств (доля инвестиций за счет собственных средств увеличивается с 2010 года, а по итогам 2015 года — превысила 50%) возрастает чувствительность инвестиционного процесса к прибыльности реального сектора и амортизационной политике. Положительное влияние на восстановление инвестиционного спроса будет оказывать ограничение роста тарифов: сокращение издержек компаний позволит направить часть высвободившихся средств на инвестиционные нужды. Среди рисков, возникающих в результате тарифных ограничений в инвестиционной сфере, следует выделить возможное дальнейшее сокращение объемов инвестиционных программ в сетевом комплексе электроэнергетики.

Восстановлению инвестиционной активности будут способствовать рост инвестиций в обрабатывающую промышленность (без нефтепереработки), отрасли сферы услуг (операции с недвижимым имуществом, торговля и финансовое посредничество) и топливно-энергетический комплекс.

Структура инвестиций в основной капитал, %

2016 год | 2017 год | 2018 год | 2019 год | |

Топливно-энергетический комплекс | 32,6 | 33,0 | 32,8 | 32,5 |

Транспорт (без трубопроводного) и связь | 16,4 | 15,4 | 15,3 | 15,1 |

Агропромышленный комплекс | 6,1 | 6,0 | 5,9 | 5,9 |

Образование, здравоохранение | 2,8 | 2,7 | 2,7 | 2,7 |

Торговля | 4,7 | 4,8 | 4,8 | 4,9 |

Обрабатывающая промышленность (без нефтепереработки) | 12,7 | 13,2 | 13,3 | 13,4 |

Недвижимость и строительный комплекс | 20,7 | 20,9 | 21,0 | 21,4 |

Среднегодовой прирост инвестиций в 2017 — 2019 годах в обрабатывающую промышленность (без нефтепереработки) составит 2,3%, основным драйвером восстановления инвестиционной активности в обрабатывающей промышленности (без нефтепереработки) выступит химическое производство, которое успешно реализовывает потенциал импортозамещения. Положительному вкладу инвестиций в основной капитал в химический комплекс в значительной мере способствует государственная программа поддержки «Развитие промышленности и повышение ее конкурентоспособности», утвержденная постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 328, в рамках которой предусмотрена реализация мероприятий, направленных на поддержку инвестиционных проектов. Крупные компании химического комплекса предполагают продолжить реализацию инвестиционных проектов, в том числе по выпуску импортозамещающей продукции. Положительный вклад в динамику инвестиций будет поддерживаться ростом капитальных вложений в деревообрабатывающий комплекс и отрасли машиностроения.

Положительному вкладу инвестиций в основной капитал в химический комплекс в значительной мере способствует государственная программа поддержки «Развитие промышленности и повышение ее конкурентоспособности», утвержденная постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 328, в рамках которой предусмотрена реализация мероприятий, направленных на поддержку инвестиционных проектов. Крупные компании химического комплекса предполагают продолжить реализацию инвестиционных проектов, в том числе по выпуску импортозамещающей продукции. Положительный вклад в динамику инвестиций будет поддерживаться ростом капитальных вложений в деревообрабатывающий комплекс и отрасли машиностроения.

Одним из факторов восстановления роста инвестиционной активности будет являться динамика инвестиций в строительный комплекс и операции с недвижимым имуществом. После сокращения доли капитальных вложений в строительный комплекс и операции с недвижимым имуществом в 2016 году до 20,7% к 2019 году ожидается ее постепенное восстановление почти до уровня 2015 года (до 21,4% при уровне 2015 года 21,7%).

В варианте «базовый+» на фоне повышения цен на нефть, укрепления курса рубля, сокращения оттока капитала и смягчения кредитных условий инвестиции в основной капитал будут восстанавливаться более быстрыми темпами. В среднем прирост инвестиций в 2017 — 2019 годах составит 2,9% в год, при этом повышение инвестиций отраслей инфраструктурного сектора и частных инвестиций будет опережать рост инвестиций в целом при тех же темпах снижения объема государственных инвестиций, как и в базовом варианте.

На фоне улучшения динамики цен на нефть предполагается более активная инвестиционная политика нефтяных компаний, в том числе вложения в ввод новых месторождений, расположенных в удаленных регионах со сложными условиями разработки. Более высокая экономическая активность и рост экономики в целом потребуют больших объемов вложений в энергетические ресурсы. В результате положительный вклад топливно-энергетического комплекса в динамику инвестиций в целом будет выше, чем в базовом варианте.

Более высокие темпы роста машиностроения, увеличение несырьевого экспорта потребуют более высоких темпов роста инвестиций в основной капитал в отрасли обрабатывающей промышленности. Более благоприятные общеэкономические условия будут способствовать увеличению объемов инвестирования в строительство, сопутствующее производство строительных материалов и операции с недвижимостью. Также предполагается реализация более оптимистичных инвестиционных планов предприятий отраслей сферы услуг.

структура и объем капитальных вложений в фонды

Наверняка вы когда-нибудь задумывались об инвестиционной деятельности. Неудивительно, ведь получать хороший доход хотят все, но что такое инвестиции в основной капитал знает не каждый человек. Поэтому перед тем как начать такую деятельность, стоит ознакомиться с понятием инвестиционного капитала.

Что же такое капитальные инвестиции? Таким вопросом задаются многие люди, которые слышали о Форексе или банковских депозитах. По сути, это вкладывание своих денежных средств в организации с целью получения прибыли.

Капиталообразующие инвестиции могут быть направлены на наполнение оборотного капитала различных компаний (банков, валютных рынков и т. д.) либо на создание новых организаций, которые в будущем начнут приносить прибыль.

Сразу отметим, что инвестированием может заниматься любое лицо – физическое или юридическое. Многие преуспевающие компании в обязательном порядке вкладывают часть своих средств для покупки различных акций и других активов, которые со временем принесут прибыль.

Содержание статьи

Виды капиталовложений

Выделяют следующие виды капиталовложений:- Сельско-хозяйственные;

- Охота и рыбные хозяйства;

- Строительство и промышленность;

- Транспорт и ремонт;

- Недвижимость;

- Медицина;

- Госуправление и образование;

- Спорт и культура.

В названных сферах прослеживается стабильная инвестиционная динамика.

Важность капитальных инвестиций

Для того чтобы понять важность инвестиций в основной капитал, нужно определится что они могут дать. Прежде всего, необходимо обратить внимание на основное назначение капиталовложения – получение прибыли в дальнейшем. Никто не будет вкладывать свои финансы в различные проекты, которые не будут приносить доход либо вообще будут тянуть инвестора вниз. Есть три основных пункта, которые необходимо учитывать при будущем капиталовложении:

Прежде всего, необходимо обратить внимание на основное назначение капиталовложения – получение прибыли в дальнейшем. Никто не будет вкладывать свои финансы в различные проекты, которые не будут приносить доход либо вообще будут тянуть инвестора вниз. Есть три основных пункта, которые необходимо учитывать при будущем капиталовложении:

- Инвестиции в основные фонды создаются с целью улучшения материального благосостояния инвесторов;

- Инвестиционная деятельность – это кропотливый процесс, поэтому не стоит рассчитывать, что проект сразу принесет прибыль. Например, вкладывание денег в акции предприятий или антиквариат приносит доход инвестору только спустя несколько лет;

- Успешным инвестором не становятся сразу. Инвестиционная деятельность предусматривает постоянное у тех людей, которые добились в этом наибольших успехов.

Инвестиционная деятельность способствует развитию аналитического мышления, а это приводит к планированию не только своей будущей жизни, но и финансового благосостояния.

Можно смело сказать, что инвестиции в форме капитальных вложений, плавно переходят в инвестирование самого себя и в свое обучение. При правильном подходе и хорошем обучении можно заработать большие деньги, а то и вовсе попасть в список самых богатых людей планеты.

Трудности будущих инвесторов

Если изучить биографию многих людей, которые достигли успехов в данном направлении бизнеса, то можно отметить, что они прошли очень нелегкий жизненный путь. Каждое достижение инвестора было получено упорным трудом и лишением себя каких-либо благ.Важно понимать, что даже если о правилах инвестиций прочитает тысяча человек, то стать инвестором сможет только один. Основная часть людей не обладает достаточным уровнем самодисциплины и считает, что для достижения своих благ достаточно работать на кого-то, получая зарплату и премии. Также не все понимают, что инвестиционная деятельность населения нашей страны сможет увеличить темпы развития экономики России в несколько раз. Поэтому за новыми инвесторами – будущее.

Поэтому за новыми инвесторами – будущее.

Увеличение числа инвесторов, которые будут вкладывать деньги в различные сферы экономики страны, приведет к тому, что объем инвестиций в основной капитал начнет развиваться в десятки раз быстрей. Не нужно бояться быть инвестором и особо не рассчитывать на получение скорейшей прибыли. Спустя некоторое время самостоятельно разработанная структура инвестиций в основной капитал начнет приносить доход, принося инвестору моральное удовлетворение от своей деятельности.

1.

Все об учете долгосрочных инвестиций.

Быстрые и краткосрочные инвестиции.

Стратегические цели предприятия — основа стратегических инвестиций.

Виды реальных инвестиций, их оценка и характеристика.

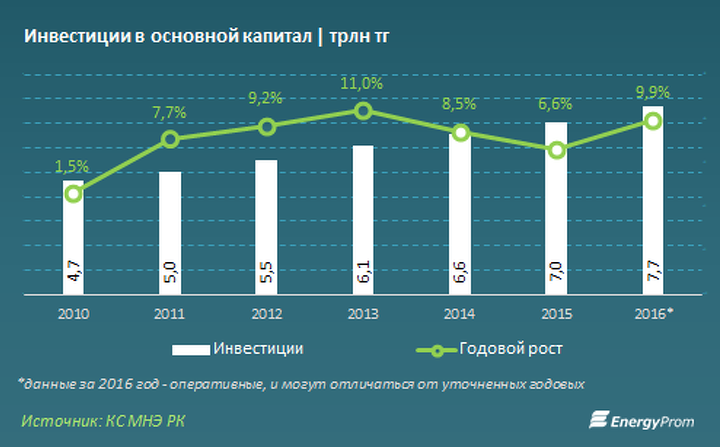

Инвестиции в основной капитал: текущее состояние и прогноз | Aspirans.com

Казахстан является страной с растущей экономикой, быстрый рост ВВП должен сопровождаться высокой нормой накопления основного капитала. Экономика Казахстана может расти как за счет оптимального использования основных фондов, так и за счет замены устаревших фондов новыми, более производительными и менее капиталоемкими. Возможность длительного развития на основе устаревших фондов равна нулю, так как устаревшие фонды теряют свою конкурентоспособность, и поэтому замена основных фондов, в среднем, каждые 7-8 лет обязательна. Ввиду этого инвестиции в основной капитал, которые требуются на обновление и расширение производства, являются важнейшим фактором развития экономики.

Инвестиции в основной капитал в Казахстане за январь-сентябрь 2009г. составили 3025 млрд. тенге, что на 8% ниже, чем за аналогичный период прошлого года. Динамика инвестиций в основной капитал за январь-сентябрь 2009 г., показывает значительное снижение объема инвестиций по сравнению с соответствующим периодом предыдущего года (Рис. 1).

1).

Рисунок 1. — Инвестиции в основной капитал, в % к соответствующему месяцу предыдущего года

Сравнительный анализ инвестиций в основной капитал по направлениям использования за январь-август 2009 г. и аналогичного периода 2008 г., показывает, что приоритетными отраслями вложения инвестиций остаются горнодобывающая промышленность, транспорт и связь, доля которых в общем объеме инвестиций составила 32,4 % и 25,8 % — соответственно (рис. 2).

Рисунок 2. – Сравнительный анализ инвестиций в основной капитал по направлениям использования за январь-август 2008-2009 г.г.

По данным Агентства по статистике в январе-августе 2009г. удельный вес инвестиций сельского хозяйства в общем объеме инвестиций в основной капитал составил 1,4%. За январь-август 2009 г. инвестиции в сельское хозяйство составили 35 млрд. тенге, тогда как в соответствующем периоде 2008 года было привлечено 41,8 млрд. тенге. На данный момент в стране созданы благоприятные условия для иностранных инвесторов в сельском хозяйстве, предусмотрены налоговые льготы. Сельхозтоваропроизводители (юридические лица) пользуются специальным налоговым режимом, который предусматривает уменьшение суммы налоговых платежей на 70%, что также создает дополнительные стимулы для инвесторов.

Сельхозтоваропроизводители (юридические лица) пользуются специальным налоговым режимом, который предусматривает уменьшение суммы налоговых платежей на 70%, что также создает дополнительные стимулы для инвесторов.

АПК в перспективе может обладать конкурентным преимуществом, и инвестиции в сельское хозяйство могут стать «точками» роста, учитывая опыт Тайваня, необычность которого заключается в том, что сельское хозяйство по существу явилось локомотивом роста экономики, так как в начале 50-х годов в сельском хозяйстве производилось 38, 3 % чистого внутреннего продукта, 95 % экспорта состояло из продукции сельского хозяйства. Сельское хозяйство способствовало импортозамещению через рост пищевой и легкой промышленности, и явилось источником дешевой рабочей силы, ставшим основой развития. Сравнительно, в Казахстане продукция сельского хозяйства занимала в 2008 г. 5 % к ВВП. Поэтому стратегически важной задачей государства является инвестирование в АПК, так как данная отрасль не сможет самостоятельно развить конкурентные преимущества.

За январь-август 2009 г. привлечено 194 млрд. тенге инвестиций в основной капитал обрабатывающей промышленности. Удельный вес инвестиций в общем объеме составил 7,5%, тогда как в соответствующем периоде 2008 г. — 8,2%. Повышение индекса физического объема инвестиций в основной капитал в январе-августе 2009 г. наблюдалось в конце первого и второго кварталов, связанное с сезонными колебаниями инвестиций в основной капитал. (Рис.3)

Рисунок 3. – Индекс физического объема инвестиций в основной капитал обрабатывающей промышленности, в % к соответствующему месяцу предыдущего года

В условиях преодоления влияния мирового финансового кризиса и выхода на траекторию устойчивого роста, необходимо делать упор на развитие обрабатывающей промышленности. Изучение опыта развития таких стран, как США, Япония, Великобритания, бывший СССР, Корея, Таиланд, Сингапур, Малайзия, Тайвань, Гонконг, показывает, что во всех перечисленных странах быстрые темпы роста ВВП были связаны с быстрыми темпами роста обрабатывающей промышленности. И, наоборот, низкие темпы роста ВВП сопровождались замедлением роста в обрабатывающей промышленности.

И, наоборот, низкие темпы роста ВВП сопровождались замедлением роста в обрабатывающей промышленности.

Особое значение обрабатывающей промышленности объясняется тем, что именно в ней создаются новые технологии, которые часто способствуют росту в других отраслях экономики.

Анализ инвестиций по источникам финансирования за январь-август 2009 г. показывает снижение прироста инвестиций из собственных средств предприятий, несмотря на то, что годовая инфляция в 2008 году сложилась на уровне 9,5% (рис.6). Это снижение явилось следствием замедления темпов роста реального ВВП, который в 2008 г. составил 3,3%, вопреки прогнозным 5,7 %. Также это обусловлено снижением экономической активности, стагнацией кредитной деятельности банковского сектора, снижением производства в ряде отраслей, замедлением потребительского спроса (рис.4).

Валовый приток ПИИ в Казахстане за январь-сентябрь 2009 года составил $12,8 млрд. Доля иностранных инвестиций в основной капитал растет, преимущественно в нефтегазовом секторе, так как инвестиции в нефтегазовые месторождения остаются наиболее привлекательными. Больше всего ПИИ было привлечено в геологоразведку — $5,4 млрд., добычу сырой нефти и газа — $2,85 млрд. и в финансовую посредническую деятельность — $2,04 млрд.

Больше всего ПИИ было привлечено в геологоразведку — $5,4 млрд., добычу сырой нефти и газа — $2,85 млрд. и в финансовую посредническую деятельность — $2,04 млрд.

За январь-август 2009 г. привлечено 1091 млрд. тенге иностранных инвестиций в основной капитал, соответственно, 42 % от общего объема инвестиций занимают иностранные. Это говорит о том, что приток иностранных инвестиций в экономику Казахстана будет оставаться на высоком уровне. Китай предоставит Казахстану 10 млрд. долларов на реализацию ряда инвестиционных проектов. ОАЭ инвестирует в создание исламского банка и строительство «Абу-Даби Плаза» в Астане. «Внешэкономбанк» России предоставит кредит на 3 млрд. долларов. Южная Корея собирается вложить в строительство казахстанской электростанции также 3 млрд. долларов.

В январе-мае 2009 г. наблюдается снижение прироста инвестиций за счет заемных средств, что явилось следствием нестабильности мировых финансовых рынков.

январь-август 2009 январь-август 2008

Рис. 4. Инвестиции в основной капитал по источникам финансирования за январь-май 2008-2009 г.г., млрд. тенге

4. Инвестиции в основной капитал по источникам финансирования за январь-май 2008-2009 г.г., млрд. тенге

Снижается доля бюджетных инвестиций. Для поддержания инвестиционной активности в стране в кризисный период необходимо повышение и бюджетных инвестиций. Исходя из кейнсианской модели общего равновесия, уровень инвестиций оказывает существенное воздействие на объем национального дохода. В условиях депрессивной экономики государство должно стать катализатором инвестиционной активности в экономике и осуществлять большее количество «инъекций» в виде государственных инвестиций, которые приведут к повышению склонности к инвестированию различных групп предпринимателей. Эти инвестиции должны стать производными, т.е. индуцированными инвестициями, которые усилят экономический рост в долгосрочном периоде.

Из пессимистичного прогноза инвестиций в основной капитал по источникам финансирования следует, что прирост инвестиций из республиканского и местного бюджетов будет увеличиваться, но в 2010 г. будет меньший прирост государственных инвестиций, чем в последующие годы. Это объясняется низким приростом ВВП в 2009 г. (рис. 5). Если за январь-август 2009 г. наблюдается значительный объем иностранных инвестиций в общем объеме инвестиций в основной капитал, то по прогнозу в последнем квартале ожидается преобладание инвестиций из собственных средств предприятий. Тенденция доминирования инвестиций в основной капитал за счет собственных средств предприятий продолжится и в дальнейшем. Это станет следствием внесения изменений в налоговое законодательство, предоставления налоговых льгот, в результате которого предприниматели смогут освободить часть прибыли для инвестирования в собственный капитал. Прогнозируется высокая доля иностранных инвестиций, но в 2010 г. наблюдается незначительное снижение, связанное с понижением цены на нефть, так как нефтегазовый сектор останется приоритетным для иностранных капиталовложений. Объем инвестиций за счет заемных средств в 2010 г. также снизится, в связи с трудностями кредитования коммерческих банков после мирового финансового кризиса.

будет меньший прирост государственных инвестиций, чем в последующие годы. Это объясняется низким приростом ВВП в 2009 г. (рис. 5). Если за январь-август 2009 г. наблюдается значительный объем иностранных инвестиций в общем объеме инвестиций в основной капитал, то по прогнозу в последнем квартале ожидается преобладание инвестиций из собственных средств предприятий. Тенденция доминирования инвестиций в основной капитал за счет собственных средств предприятий продолжится и в дальнейшем. Это станет следствием внесения изменений в налоговое законодательство, предоставления налоговых льгот, в результате которого предприниматели смогут освободить часть прибыли для инвестирования в собственный капитал. Прогнозируется высокая доля иностранных инвестиций, но в 2010 г. наблюдается незначительное снижение, связанное с понижением цены на нефть, так как нефтегазовый сектор останется приоритетным для иностранных капиталовложений. Объем инвестиций за счет заемных средств в 2010 г. также снизится, в связи с трудностями кредитования коммерческих банков после мирового финансового кризиса.

Рис. 5 Пессимистичный прогноз инвестиций в основной капитал по источникам финансирования на 2009-2014 г.г.

По оптимистичному прогнозу инвестиций в основной капитал на 2009-2014 г.г. ожидается преобладание инвестиций за счет собственных средств предприятий, что объясняется низким уровнем инфляции и предоставлением налоговых льгот (рис. 6). Ожидается прирост иностранных инвестиций, в среднем 6,7 %. С 2010 г. наблюдается стабильный прирост инвестиций за счет заемных средств, в среднем 6,1 %, что связано с мерами государства по стабилизации банковской системы и снижением ставки рефинансирования Национального Банка. Инвестиции за счет республиканского и местного бюджетов также будут расти, в связи с усилением роли государства по активизации инвестиционных процессов в экономике.

Рис. 6 Оптимистический прогноз инвестиций в основной капитал по источникам финансирования на 2009-2014 г.г.

По базовому прогнозу инвестиций в основной капитал по источникам финансирования также ожидается доминирование инвестиций за счет собственных средств предприятий (рис. 7). Доля иностранных инвестиций остается высокой. С 2010 г. ожидается стабильный прирост инвестиций за счет заемных средств (в среднем 4,4%), в связи с улучшением условий кредитования.

7). Доля иностранных инвестиций остается высокой. С 2010 г. ожидается стабильный прирост инвестиций за счет заемных средств (в среднем 4,4%), в связи с улучшением условий кредитования.

Рис. 7 Базовый прогноз инвестиций в основной капитал по источникам финансирования на 2009-2014 г.г.

В условиях кризиса, приоритетным направлением государственных инвестиций являются инфраструктурные проекты, которые отражаются в разработке Программы форсированного индустриально-инновационного развития Республики Казахстан. Цель разработки этого документа – обеспечение диверсификации экономики Казахстана на основе ее форсированного индустриально-инновационного развития. Приоритетными направлениями увеличения государственных инвестиций являются: АПК и сельхозпереработка, строительная индустрия и производство строительных материалов, нефтепереработка и инфраструктура нефтегазового сектора, металлургия и производство готовых металлических продуктов, химическая, фармацевтическая и оборонная промышленность, энергетика, транспортная и телекоммуникационная инфраструктура, а также другие перспективные направления: туристская отрасль, космическая отрасль, машиностроение. Предусмотрено рассмотрение 83 инвестиционных проектов, которые войдут в Республиканскую карту индустриализации, общей стоимостью 6,45 млрд. тенге.

Предусмотрено рассмотрение 83 инвестиционных проектов, которые войдут в Республиканскую карту индустриализации, общей стоимостью 6,45 млрд. тенге.

В агропромышленном комплексе к 2015 году планируется:

— довести долю сельскохозяйственной продукции в общем объеме экспорта до 8 процентов;

— увеличить ВДС АПК на более чем 16 процентов, создать дополнительно более 10 тысяч рабочих мест.

В строительной индустрии и производстве строительных материалов к 2015 г.:

— за счет внутреннего производства удовлетворить более 80 процентов потребностей строительного рынка;

— увеличить ВДС строительного комплекса не менее чем на 76 процентов.

В нефтепереработке и инфраструктуре нефтегазового сектора к 2014 г.:

— удовлетворение внутренней потребности в бензине и авиакеросине, за счет отечественных нефтеперерабатывающих заводов;

— повысить ВДС ТЭК не менее чем на 30 процентов.

В металлургии и производстве готовых металлических продуктов к 2015 г. :

:

— удвоение объема производства и экспорта продукции металлургической промышленности;

— повышение ВДС металлургии не менее чем на 107 процентов.

В химической, фармацевтической и оборонной промышленности к 2014 г.:

— обеспечить более 50 процентов внутреннего потребления лекарственных препаратов за счет отечественного производства;

— разработка специальной программы, направленной на технологическую модернизацию Вооруженных сил.

В энергетике планируется к 2015 г.:

— снижение энергоёмкости экономики к 2015 году на 10 процентов;

— развитие возобновляемых источников энергии за счет использования силы ветра и солнечного света.

В транспортной и телекоммуникационной инфраструктуре к 2015 г.:

— реализация планов по развитию всех инфраструктурных отраслей должна обеспечить рост их ВДС на 63 процента;

— внедрение цифрового телевидения с организацией производства отдельных видов оборудования.

Поддержка этих направлений должна способствовать мультипликативному эффекту в экономике. Государственное инвестирование данных приоритетов должно привести к следующему эффекту — прирост годового объема ВДС на 7 трлн. тенге, примерно на 50% от ВДС 2008 года.

Государственное инвестирование данных приоритетов должно привести к следующему эффекту — прирост годового объема ВДС на 7 трлн. тенге, примерно на 50% от ВДС 2008 года.

Внедрение плана форсированного индустриально-инновационного развития Республики Казахстан будет проводиться под эгидой государства. За 2009 – 2011 годы инвестиции из государственного бюджета возрастут на более чем 1,5 трлн. тенге. Для финансового обеспечения, предусмотренных планом мер, будут использованы средства Национального Фонда в объеме 10 млрд. долл. США (1200 млрд. тенге). Правительство, Национальный Банк, Агентство по финансовому надзору, Фонд национального благосостояния «Самрук-Казына» и Национальный холдинг «КазАгро» обеспечат постоянный мониторинг и контроль за целевым и эффективным расходованием этих средств. Правительство осуществило дополнительную капитализацию Фонда «Самрук-Казына» на 607,5 млрд. тенге. Фонд «Самрук-Казына» и Холдинг «КазАгро» осуществят заимствования из Национального Фонда путем выпуска облигаций на сумму 4 млрд. долл. США и 1 млрд. долл. США соответственно.

долл. США и 1 млрд. долл. США соответственно.

Согласно расчетам АО «Институт экономических исследований» с ипользованием модели «Прогноз основных макроэкономических показателей на 2010-2014 годы»[1], инвестиции в основной капитал в 2014 году по базовому варианту будут составлять 9249,4 млрд. тенге, в среднем с темпом прироста – 7,2% (рис. 8). Согласно оптимистическому варианту инвестиции в основной капитал в 2014 г. составят – 8265,6 млрд., в среднем с темпом прироста – 5,2% (рис. 9), а по пессимистическому – 6961,1млрд, в среднем с темпом прироста — 2,3% (рис. 10).

Рис. 8 Пессимистический прогноз инвестиций в основной капитал на 2009-2014 г.г., млрд. тенге

В 2009 г. по пессимистическому сценарию прогнозируется привлечение инвестиций в основной капитал в размере 6073,7 млрд. тенге. В 2010 г. ожидается понижение инвестиций, что связано с падением цен на нефть с 50 долларов за баррель в 2009 г. до 45 долларов, и сопутствующим снижением темпов роста ВВП, а также снижением доли иностранных инвестиций и заемных средств. Это свидетельствует о том, что нефтегазовый сектор остается наиболее привлекательным для иностранных инвестиций. Прогнозное повышение инвестиций в основной капитал с 2011 г. связано с ожиданием улучшений условий внешнего заимствования с 2010 года.

Это свидетельствует о том, что нефтегазовый сектор остается наиболее привлекательным для иностранных инвестиций. Прогнозное повышение инвестиций в основной капитал с 2011 г. связано с ожиданием улучшений условий внешнего заимствования с 2010 года.

Рис. 9 Базовый прогноз инвестиций в основной капитал на 2009-2014 г.г., млрд. тенге

Согласно базовому прогнозу, инвестиции в основной капитал имеют тенденцию устойчивого роста (рис 8). Что связано с устойчивым темпом прироста ВВП и мерами правительства по стимулированию инвестиционной деятельности, в частности, с внесением изменений в налоговое законодательство, ростом инвестиций государства в инфраструктурные проекты, а также с ожидаемым ежегодным снижением темпов инфляции.Экономическая политика будет нацелена на обеспечение качественного, сбалансированного роста экономики путем достижения умеренных темпов роста.

Рис. 10 Оптимистический прогноз инвестиций в основной капитал на 2009-2014 г.г., млрд. тенге

По оптимистическому варианту прогноза инвестиций в основной капитал также наблюдается прирост. Это связано с ростом цен на нефть и устойчивым приростом ВВП, снижением темпов инфляции, ростом склонности к инвестированию у частных инвесторов, эффективными мерами правительства по трансформации сбережений населения в инвестиции и мультипликативным эффектом в экономике от поддержки инфраструктурных проектов,направленных на модернизацию и диверсификацию экономики. Уже сформирован «Базовый перечень» из 45 прорывных проектов, включающий производственные и инфраструктурные проекты общей стоимостью более 54 миллиардов долларов. Реализация этих инвестиционных проектов будет обеспечивать рост экономики за счет развития несырьевых секторов.

Это связано с ростом цен на нефть и устойчивым приростом ВВП, снижением темпов инфляции, ростом склонности к инвестированию у частных инвесторов, эффективными мерами правительства по трансформации сбережений населения в инвестиции и мультипликативным эффектом в экономике от поддержки инфраструктурных проектов,направленных на модернизацию и диверсификацию экономики. Уже сформирован «Базовый перечень» из 45 прорывных проектов, включающий производственные и инфраструктурные проекты общей стоимостью более 54 миллиардов долларов. Реализация этих инвестиционных проектов будет обеспечивать рост экономики за счет развития несырьевых секторов.

Инвестиции в длительном периоде приводят к накоплению капитала, росту потенциального выпуска товаров и услуг и обеспечению экономического роста. Источником валовых инвестиций являются валовые национальные сбережения, основной компонент которых – личные сбережения населения. С повышением нормы личных сбережений и трансформацией сбережений в инвестиции связано повышение инвестиционного потенциала Казахстана, и как следствие, усиление экономического роста. Они являются ключевым звеном в замкнутой цепи:

Они являются ключевым звеном в замкнутой цепи:

высокие уровни сбережений и инвестиций→высокие темпы накопления капитала→высокая производительность труда→высокие темпы роста ВВП→высокие уровни сбережений и инвестиций.

Введение нового налогового кодекса, в котором предусматривается значительное снижение корпоративного налога и введение налоговых преференций для малого и среднего бизнеса, позволит предприятиям сформировать значительные инвестиционные ресурсы. Ожидается, что снижение налоговой нагрузки позволит предприятиям уже в 2009 году высвободить порядка 500 млрд. тенге и направить их на развитие экономики. Но, учитывая лаг запаздывания инвестиций, эффект на реальный сектор от этих реформ проявится только, в течение, минимум 3 лет.

Стратегическая цель государства по защите и стимулированию сбережений должна заключаться в создании традиций сбережений и их использования в целях развития экономики Казахстана, посредством инвестиций через инфраструктуру финансового рынка. В ходе достижения данной цели целесообразно вовлечение в финансовый рынок страны сбережений населения, в том числе наличия денег в обращении как в наличной национальной, так и в иностранной валютах, создание устойчивой национальной инвестиционной базы, а также необходима минимизация зависимости от внешних источников заимствований и инвестиций. При этом необходимо отметить, что данная цель не означает отказ от политики открытости казахстанской экономики для иностранных инвесторов и кредиторов. Минимизация зависимости предполагает нахождение той равновесной точки, на которой сокращение или полное исчезновение иностранных финансовых ресурсов не повлечет за собой губительного воздействия на экономику Казахстана. Достижение этой цели создаст также для Казахстана возможность выбора желательных инвесторов и приемлемых для страны условий заимствований и привлечения инвестиции.

В ходе достижения данной цели целесообразно вовлечение в финансовый рынок страны сбережений населения, в том числе наличия денег в обращении как в наличной национальной, так и в иностранной валютах, создание устойчивой национальной инвестиционной базы, а также необходима минимизация зависимости от внешних источников заимствований и инвестиций. При этом необходимо отметить, что данная цель не означает отказ от политики открытости казахстанской экономики для иностранных инвесторов и кредиторов. Минимизация зависимости предполагает нахождение той равновесной точки, на которой сокращение или полное исчезновение иностранных финансовых ресурсов не повлечет за собой губительного воздействия на экономику Казахстана. Достижение этой цели создаст также для Казахстана возможность выбора желательных инвесторов и приемлемых для страны условий заимствований и привлечения инвестиции.

Успешная реализация цели государства потребует, прежде всего, решения следующих основных задач:

1) создание системы защиты сбережений населения и организаций, через инфраструктуру финансового рынка;

2) создание механизмов стимулирования сбережений населения и организаций, проводимые через инфраструктуру финансового рынка.

Решение первой из поставленных задач позволит вовлечь в финансовую систему уже осуществленные скрытые накопления и создать доверие к ней. Решение второй основной задачи создаст долгосрочную тенденцию роста организованных сбережений, что обеспечит ресурсы для «длинных денег» в экономике. Появление, так называемых «длинных денег», возможно только в неинфляционной экономике. Национальный Банк Республики Казахстан прогнозирует постепенное снижение уровня инфляции с 7,5-9,5 процента на конец 2009 года до 5,5-7,5 процента в 2013 году.

Казахстану в целях обеспечения высокого коэффициента национальных сбережений и активизации инвестиционных процессов, необходимо:

— усиление деятельности АО «Казпочта» на рынке ценных бумаг. В перспективе почтово-сберегательная система должна стать развитым финансовым институтом, аккумулирующим сбережения населения и способным обеспечить конкуренцию коммерческим банкам;

— стимулирование расходов на науку, увеличив амортизационные отчисления на использование прорывных инновационных технологий не менее 40 %;

— достижение устойчивого регионального роста, посредством распространения концепции «поляризованного развития», рациональное определение «полюсов роста» для регионов, в том числе инвестиционных точек роста. Ключевая роль в этих регионах должна отводиться местным властям. Они должны стать инициаторами и координаторами инвестиционных проектов, при этом финансирование проектов в развитых регионах должно осуществляться за счет средств местного бюджета, а в депрессивных регионах за счет государственного бюджета и путем предоставления льготных кредитов институтами развития;

Ключевая роль в этих регионах должна отводиться местным властям. Они должны стать инициаторами и координаторами инвестиционных проектов, при этом финансирование проектов в развитых регионах должно осуществляться за счет средств местного бюджета, а в депрессивных регионах за счет государственного бюджета и путем предоставления льготных кредитов институтами развития;

— сельское хозяйство должно способствовать импортозамещению, посредством роста пищевой и легкой промышленности. В этой связи должна усилиться роль государства в развитии кластеров. Увеличение доходов сельского хозяйства может произойти за счет возобновления мощностей заводов по переработке сельскохозяйственной продукции. Это также станет предпосылкой для кластерной концентрации мелких предпринимателей вокруг крупных производств;

— расширение региональных филиалов коммерческих банков, что должно привести к повышению доли накоплений в сельских местностях.

Таким образом, государству для преодоления проблем, актуализировавшихся в условиях глобального экономического кризиса и посткризисного развития в условиях дальнейшей диверсификации экономики необходимо:

— поощрение инвестиций, прежде всего, в определенные «точки роста», развитие кластеров и высокотехнологичных производств обрабатывающего сектора промышленности с целью достижения экономического роста. Государственные инвестиции способны привести к наибольшему мультипликативному эффекту в экономике, если они направлены в инфраструктуру;

Государственные инвестиции способны привести к наибольшему мультипликативному эффекту в экономике, если они направлены в инфраструктуру;

— повышение роли государственных фондов развития как проводника инвестиций;

— расширение применения практики выдачи бланковых кредитов малому и среднему бизнесу.

Совокупный спрос формирует инвестиции, с другой стороны, сами инвестиции влияют на величину совокупного спроса. Совокупный спрос и деловая активность должны обеспечиваться за счет сохранения высокого уровня бюджетных расходов, направляемых, в первую очередь, на финансирование приоритетных инфраструктурных и индустриальных проектов, развитие сельского хозяйства, обеспечивающих спрос на продукцию отечественных предприятий и занятость в экономике, а также на развитие человеческого капитала.

Список использованных источников:

1. www. stat.kz

2. «Анализ факторов и макроэкономический прогноз на 2010-2014 г. г.» Отчет АО «Институт экономических исследований» 2009 г.

г.» Отчет АО «Институт экономических исследований» 2009 г.

Определение основных средств

Что такое основной актив?

Основные средства — это долгосрочные материальные объекты собственности или оборудования, которые фирма владеет и использует в своей деятельности для получения дохода. Ожидается, что основные средства не будут израсходованы или конвертированы в наличные в течение года. Основные средства чаще всего отображаются в балансе как основные средства. Их также называют капитальными активами.

Ключевые выводы:

- Основные средства — это объекты, такие как основные средства, которые компания планирует использовать в долгосрочной перспективе для получения дохода.

- Основные средства чаще всего называются основными средствами.

- Оборотные активы, такие как товарно-материальные запасы, предполагается преобразовать в денежные средства или использовать в течение года.

- К внеоборотным активам, помимо основных средств, относятся нематериальные активы и долгосрочные инвестиции.

- Основные средства подлежат амортизации для учета потери стоимости по мере использования активов, тогда как нематериальные активы амортизируются.

Основные сведения об основных средствах

Балансовый отчет компании включает ее активы, обязательства и акционерный капитал.Активы делятся на оборотные и внеоборотные, разница в сроках полезного использования. Оборотные активы, как правило, представляют собой ликвидные активы, которые будут конвертированы в денежные средства менее чем через год. К внеоборотным активам относятся активы и имущество, принадлежащие бизнесу, которые нелегко конвертировать в наличные. Различные категории внеоборотных активов включают основные средства, нематериальные активы, долгосрочные инвестиции и отсроченные платежи.

Основные средства покупаются для производства или поставки товаров или услуг, сдачи в аренду третьим сторонам или использования в организации.Термин «фиксированный» означает, что эти активы не будут израсходованы или проданы в течение отчетного года. Основные средства обычно имеют физическую форму и отражаются в балансе как ОС.

Когда компания приобретает или продает основные средства, это отражается в отчете о движении денежных средств в составе денежных потоков от инвестиционной деятельности. Покупка основных средств представляет собой отток денежных средств для компании, а продажа — приток денежных средств. Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит списанию под обесценение.Это означает, что его стоимость, отраженная в балансе, корректируется в сторону уменьшения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Когда срок полезного использования основного средства подошел к концу, его обычно выбывают путем продажи по восстановительной стоимости, которая является оценочной стоимостью актива, если он был разбит и продан по частям. В некоторых случаях актив может устареть и, следовательно, будет утилизирован без получения взамен какой-либо оплаты. В любом случае основные средства списываются с баланса, поскольку они больше не используются компанией.

Основные средства по сравнению с оборотными активами

В балансе отражаются как оборотные активы, так и основные средства, при этом текущие активы предназначены для использования или конвертируются в денежные средства в краткосрочной перспективе (менее одного года), а основные средства предназначены для использования в более долгосрочной перспективе (более одного года). . Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы. Основные средства амортизируются, а оборотные средства — нет.

Основные средства vs.Внеоборотные активы

Основные средства — это внеоборотные активы. Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это основные средства, которые будут использоваться в течение длительного времени, но они не имеют физического существования. Примеры нематериальных активов включают гудвилл, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать в себя вложения в облигации, которые не будут проданы или погашены в течение года.

Преимущества основных средств

Информация об активах корпорации помогает создавать точную финансовую отчетность, оценку бизнеса и тщательный финансовый анализ.Инвесторы и кредиторы используют эти отчеты, чтобы определить финансовое состояние компании и решить, покупать ли ей акции или ссужать деньги для бизнеса. Поскольку компания может использовать ряд общепринятых методов для учета, амортизации и выбытия своих активов, аналитикам необходимо изучить примечания к финансовой отчетности корпорации, чтобы выяснить, как были определены цифры.

Основные фонды особенно важны для капиталоемких отраслей, таких как производство, которые требуют крупных инвестиций в основные средства.Когда компания сообщает о постоянно отрицательных чистых денежных потоках на покупку основных средств, это может быть убедительным индикатором того, что компания находится в режиме роста или инвестирования.

Примеры основных средств

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики для доставки, которыми она владеет и использует, являются основными фондами. Если бизнес создает автостоянку для компании, она является основным активом.Обратите внимание, что основные средства не обязательно должны быть «фиксированными» во всех смыслах этого слова. Некоторые из этих типов активов, например, мебель и компьютерное оборудование, можно перемещать из одного места в другое.

Особые соображения

Основные средства обесцениваются с возрастом. Поскольку они обеспечивают долгосрочный доход, эти активы списываются на расходы иначе, чем другие статьи. Материальные активы подлежат периодической амортизации, а нематериальные активы — амортизации.Определенная сумма стоимости актива ежегодно списывается на расходы. Стоимость актива уменьшается вместе с суммой его амортизации на балансе компании. Затем корпорация может сопоставить стоимость актива с его долгосрочной стоимостью.

То, как бизнес обесценивает актив, может привести к тому, что его балансовая стоимость — стоимость актива, которая отображается в балансе — будет отличаться от текущей рыночной стоимости, по которой актив может быть продан. Земля не подлежит амортизации.

Часто задаваемые вопросы

В чем разница между основными и оборотными активами?

Основные средства, разновидность внеоборотных активов, представляют собой долгосрочные материальные объекты собственности или оборудования, которые фирма владеет и использует в своей деятельности для получения дохода.Ожидается, что они не будут израсходованы или конвертированы в наличные в течение одного года, они подлежат амортизации и являются неликвидными.

Основные фонды, также называемые капитальными активами, особенно важны для капиталоемких отраслей, таких как обрабатывающая промышленность, которые требуют крупных инвестиций в основные средства (ОС).

Оборотные активы предназначены для использования или конвертации в денежные средства в краткосрочной перспективе, определяемой на срок менее одного года, и не амортизируются. Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы.Основные средства амортизируются, а оборотные средства — нет. В балансе появляются как текущие активы, так и основные средства,

Каковы примеры основных средств?

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики для доставки, которыми она владеет и использует, являются основными фондами. Обратите внимание, что основные средства не обязательно должны быть «фиксированными» во всех смыслах этого слова. Некоторые из этих типов активов, например, мебель и компьютерное оборудование, можно перемещать из одного места в другое.

Где другие виды внеоборотных активов?

Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это основные средства, которые будут использоваться в течение длительного времени, но они не имеют физического существования. Примеры нематериальных активов включают гудвилл, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать в себя вложения в облигации, которые не будут проданы или погашены в течение года.

инвестиций в основной капитал | U.S. Бюро экономического анализа (BEA)

Здания, грузовики, компьютеры, программное обеспечение, даже создание песни, являются примерами основных фондов, используемых для производства товаров и услуг. Активы считаются «фиксированными», если они могут использоваться не менее года.

Чем полезны данные об основных средствах?

Информация об основных средствах дает важные подсказки о способности экономики производить больше товаров и услуг. Например, достаточно ли тратятся предприятия на новые основные средства, чтобы заменить стареющие?

Какая информация доступна об основных средствах?

Со временем стоимость основных средств снижается из-за физического износа, нормального устаревания или случайного повреждения.Часть оборудования начинает изнашиваться, или истекает срок действия патента. Это снижение стоимости измеряется как амортизация или потребление основного капитала.

В то же время предприятия и правительства тратят деньги на новые основные фонды. Эти расходы называются инвестициями в основной капитал. Амортизация уменьшает запас основных средств, в то время как инвестиции пополняют или увеличивают его.

Домохозяйства также являются частью уравнения. Жилые конструкции, такие как дома и квартиры, считаются основными фондами и рассматриваются как инвестиции в бизнес, независимо от того, принадлежат они домовладельцу или арендатору.

Однако другие товары длительного пользования, приобретаемые домашними хозяйствами, такие как автомобили и грузовики, бытовая техника, мебель и компьютеры, считаются потребительскими товарами длительного пользования, а не , а не основными фондами. Расходы на потребительские товары длительного пользования считаются потреблением, а не инвестициями в ВВП. Тем не менее, BEA отслеживает потребительские товары длительного пользования в нашей статистике основных средств и потребительских товаров длительного пользования.

Когда будут опубликованы новые данные по основным фондам и потребительским товарам длительного пользования?

Эти статистические данные обновляются раз в год, обычно в августе.

Где можно найти данные об основных средствах?

Основные средства по типу

Инвестиции, чистые запасы, амортизация и др. Показаны для типов основных средств, таких как медицинское оборудование, сельскохозяйственная техника или программное обеспечение по индивидуальному заказу.

Основные средства отрасли

Данные о запасах основных средств, среднем возрасте активов и многом другом позволяют получить представление о финансовом состоянии и производственных мощностях отрасли.

Государственные основные средства

Здания, дороги, военная техника и программное обеспечение являются примерами государственных основных фондов.Статистика для правительства штата и местного самоуправления, а также для правительства США включает возраст и стоимость активов.

Эти и дополнительные статистические данные по основным средствам находятся в интерактивных таблицах данных BEA.

Подробнее:

Разница между инвестициями в основной капитал и инвестициями в оборотный капитал | Малый бизнес

Инвестиции в основной капитал представляют собой приобретение и обслуживание долгосрочных активов. Инвестиции в основной капитал могут быть материальными активами, такими как здание, или нематериальными активами, такими как интеллектуальная собственность.Оборотный капитал относится к использованию финансовых ресурсов в повседневных деловых операциях. Инвестирование в оборотный капитал предполагает приобретение краткосрочных активов и принятие краткосрочных обязательств. Инвестиции в основной капитал и инвестиции в оборотный капитал отражаются в балансе компании.

Объем

Инвестиции в основной капитал служат стратегическим целям, то есть долгосрочным планам бизнеса. Выгоды от инвестиций в основной капитал распределяются на несколько лет.Напротив, вложения в оборотный капитал служат операционным целям, то есть повседневной деятельности предприятия. Таким образом, объем инвестиций в основной капитал простирается на несколько лет вперед, в то время как объем инвестиций в оборотный капитал ограничен конкретными отчетными периодами или финансовыми годами.

Ликвидность

Ликвидность — это легкость, с которой бизнес-ресурсы могут быть преобразованы в наличные. Активы оборотного капитала обладают высокой ликвидностью, поскольку их можно легко конвертировать в наличные.Например, бизнес может легко конвертировать дебиторскую задолженность в наличные с помощью факторинга счетов-фактур, то есть продажи счетов-фактур третьим сторонам. С другой стороны, основные фонды имеют низкую ликвидность, поскольку они дороги и требуют длительных процедур по выбытию активов.

Составление бюджета

Решения об инвестициях в основной капитал принимаются посредством процессов составления бюджета. Составление бюджета капитальных вложений включает сравнение денежных потоков, которые могут возникнуть в результате инвестиций в основной капитал в течение срока их полезного использования.Для этого используются такие методы, как чистая приведенная стоимость, внутренняя норма прибыли и срок окупаемости. Инвестиции в основной капитал принимаются только тогда, когда их потенциальный приток денежных средств превышает отток денежных средств. Процесс составления бюджета для инвестиций в оборотный капитал основан на предполагаемом объеме операций за конкретный отчетный период или финансовый год.

Финансирование

Инвестиции в оборотный капитал финансируются за счет краткосрочной задолженности, в то время как инвестиции в основной капитал финансируются за счет долгосрочной задолженности.Краткосрочные долги — это кредитные линии, такие как банковские овердрафты, которые подлежат погашению в течение года. Они указаны в балансе как текущие обязательства. Долгосрочные долги подлежат погашению в течение более длительных периодов времени. Они перечислены в балансе как долгосрочные обязательства.

Закупки

Инвестиции в оборотный капитал должны быть закуплены в срочном порядке, чтобы облегчить бесперебойную работу бизнеса. Например, у производственного предприятия всегда должно быть достаточно запасов, чтобы избежать ненужных перерывов в производственной деятельности.Приобретение инвестиций в основной капитал — это длительный процесс, особенно когда он включает заимствование средств из внешних источников.

Ссылки

Биография писателя

Пол Коул-Ингейт — профессиональный бухгалтер и финансовый консультант. Он работает старшим бухгалтером в ведущих транснациональных компаниях Европы и Азии с 2007 года. Коул-Ингейт имеет степень бакалавра наук в области бухгалтерского учета и финансов и степень магистра делового администрирования Университета Бирмингема.

Основные средства — определение, характеристики, примеры

Что такое основные средства?

Основные средства относятся к долгосрочным материальным активам Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. Материальные активы — это активы, которые используются в деятельности предприятия. Этот тип актива обеспечивает долгосрочную финансовую прибыль, имеет срок полезного использования более одного года и классифицируется в балансе как основные средства.

Ключевые характеристики основных средств

Ключевые характеристики основных средств перечислены ниже:

1. Срок их полезного использования превышает один год

Основные средства не являются основными. Оборотные активы, которые имеют срок полезного использования более одного года и отображаются на балансе компании как основные средства (ОС) Основные средства (основные средства) Основные средства (основные средства) являются одними из основных средств. основные внеоборотные активы, находящиеся на балансе.На основные средства влияют капитальные затраты.

2. Они могут подвергаться амортизации

За исключением земли, основные средства подлежат амортизации, чтобы отразить износ от использования основных средств.

3. Они используются в деловых операциях и приносят долгосрочную финансовую прибыль

Основные средства используются компанией для производства товаров и услуг и получения дохода. Они не продаются клиентам и не используются в инвестиционных целях.

4.Они неликвидны

Основные средства — это внеоборотные активы на балансе компании Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета и не могут быть легко преобразованы в наличные.

Важность основных средств

Основные средства имеют решающее значение для любой компании. Помимо того, что они используются для помощи бизнесу в получении дохода, они внимательно изучаются инвесторами при принятии решения об инвестировании в компанию.Например, коэффициент оборачиваемости основных средств используется для определения эффективности основных средств при генерировании продаж.

Компании, которые более эффективно используют свои основные фонды, получают конкурентное преимуществоКонкурентное преимуществоКонкурентное преимущество — это атрибут, который позволяет компании превосходить своих конкурентов. Конкурентные преимущества позволяют компании превосходить своих конкурентов. Понимание того, что является основным активом, а что нет, имеет большое значение для инвесторов, поскольку оно влияет на оценку компании.

Примеры основных средств

- Земля

- Машины

- Здания и сооружения

- Транспортные средства (служебные автомобили, грузовики, вилочные погрузчики и т. Д.)

- Мебель

- Компьютерное оборудование

- Инструменты

Хотя В приведенный выше список включены примеры основных средств, они не обязательно универсальны для всех компаний. Другими словами, то, что является основным активом для одной компании, не может считаться основным активом для другой.