Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

БЮДЖЕТИРОВАНИЕ В ОРГАНИЗАЦИИ \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу БЮДЖЕТИРОВАНИЕ В ОРГАНИЗАЦИИ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: БЮДЖЕТИРОВАНИЕ В ОРГАНИЗАЦИИ Открыть документ в вашей системе КонсультантПлюс:Статья: Управленческий анализ в контексте внутреннего контроля

(Серебрякова Т.Ю.)

(«Международный бухгалтерский учет», 2020, N 6)Особое внимание целесообразно уделять структурированию информации. В настоящее время наиболее востребованным считается деление информации по направлениям деятельности или сегментам бизнеса и центрам ответственности или функциональному предназначению. Указанный способ классификации информации применяется, например, в системах бюджетирования коммерческих организаций. Обладая информацией сегментного учета, внутренней отчетности и планирования, можно оценить эффективность использования всех видов ресурсов предприятия: материальных, трудовых, финансовых, а также прогнозировать в краткосрочной перспективе изменение различных затрат при варьировании объемов производства.

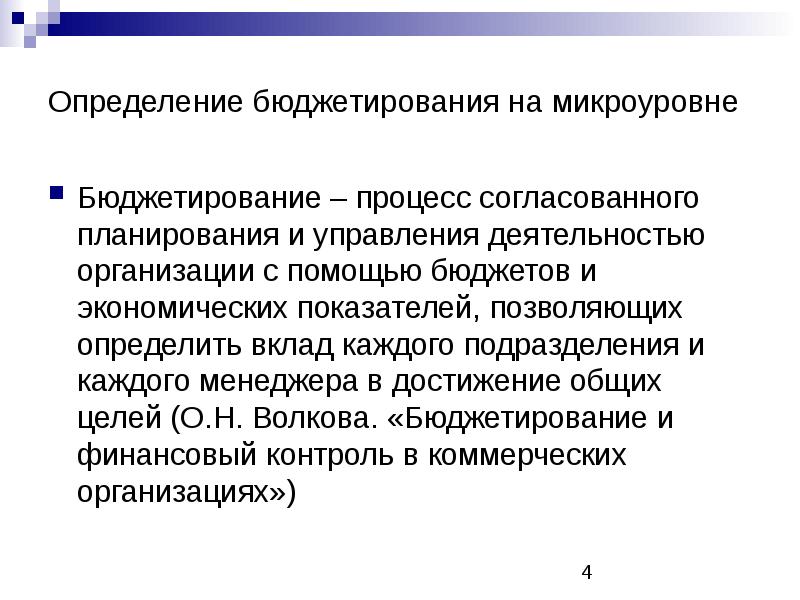

Специфика бюджетирования как модели финансового планирования в хозяйственной деятельности организации

Additional contact information

Жабина Р. Н.: Саратовский государственный университет

Izvestiya of Saratov University. New Series. Series: Economics. Management. Law Известия Саратовского университета. Новая серия. Серия Экономика. Управление. Право, 2014, vol. 14, issue 2-1, 320-324

New Series. Series: Economics. Management. Law Известия Саратовского университета. Новая серия. Серия Экономика. Управление. Право, 2014, vol. 14, issue 2-1, 320-324

Abstract:

Введение. Бюджетирование как модель финансового планирования позволяет обосновать оптимальные уровни расхода финансовых средств предприятия и получить определенные конкурентные преимущества, что важно в условиях современного рынка. В работе выделены элементы системы финансового планирования и рассмотрены особенности бюджетирования как модели финансового планирования в хозяйственной деятельности организации, детальный подход к которым может повысить эффективность предприятия. Теоретический анализ. Основными факторами, влияющими на бюджетирование организации, названы внешние условия, в которых действует предприятие, их устойчивость или изменчивость, специфика финансовой структуры организации, принятых вертикальных взаимодействий и зависимость процесса бюджетирования от применяемых подходов, конъюнктуры рынка и организации финансового планирования на предприятии, степени детализации планов.

Keywords: БЮДЖЕТ; БЮДЖЕТИРОВАНИЕ; ФИНАНСОВОЕ ПЛАНИРОВАНИЕ (search for similar items in EconPapers)

Date: 2014

References: Add references at CitEc

Citations: Track citations by RSS feed

Downloads: (external link)

http://cyberleninka.ru/article/n/spetsifika-byudzh … elnosti-organizatsii

Related works:

This item may be available elsewhere in EconPapers: Search for items with the same title.

Export reference: BibTeX RIS (EndNote, ProCite, RefMan) HTML/Text

Persistent link:

Access Statistics for this article

More articles in Izvestiya of Saratov University. New Series. Series: Economics. Management. Law Известия Саратовского университета. Новая серия. Серия Экономика. Управление. Право from CyberLeninka, Федеральное государственное бюджетное образовательное учреждение высшего образования «Саратовский национальный исследовательский государственный университет имени Н. Г. Чернышевского»

New Series. Series: Economics. Management. Law Известия Саратовского университета. Новая серия. Серия Экономика. Управление. Право from CyberLeninka, Федеральное государственное бюджетное образовательное учреждение высшего образования «Саратовский национальный исследовательский государственный университет имени Н. Г. Чернышевского»

Bibliographic data for series maintained by CyberLeninka ().

это что такое, как его составить, с чего начать формирование, ведение и планирование бюджета организации, основы и процесс составления

Описание

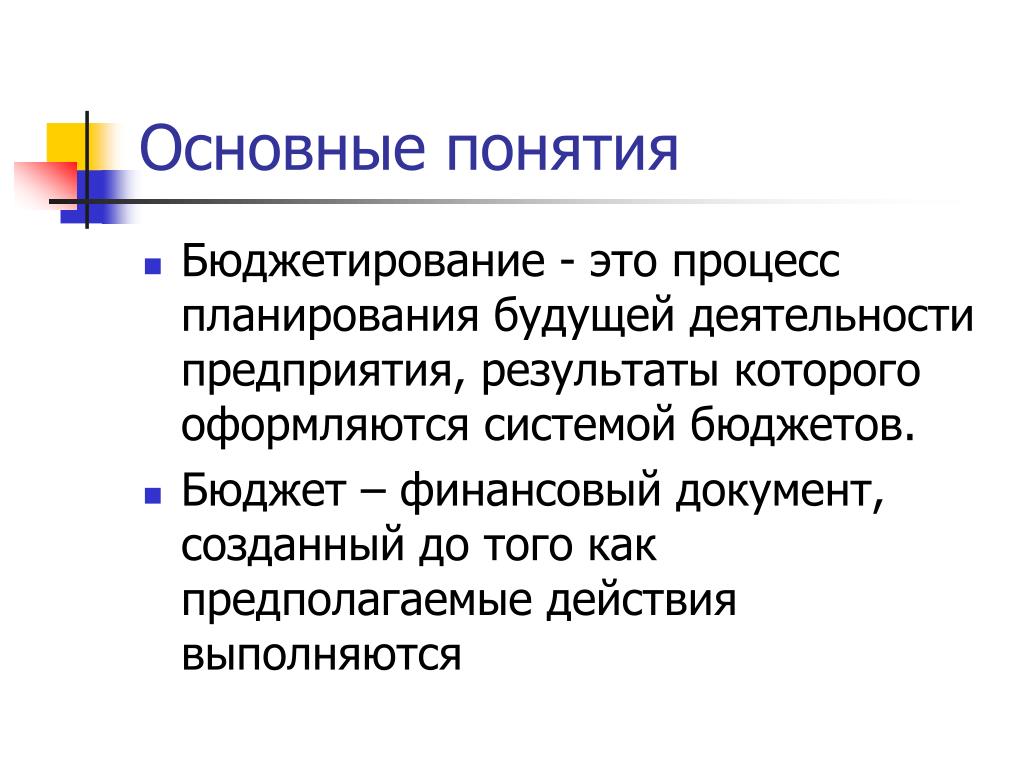

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование — это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Выделим 5 основных задач, с которыми можно справиться с помощью грамотно выстроенного бюджета.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

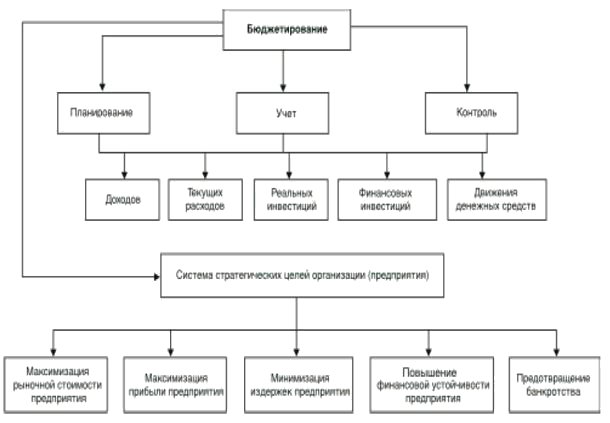

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

- Планирование. Изучается текущее состояние организации, составляется план и даты ближайших плановых корректировок. Учитываются возможные риски и обозначаются стороны для развития. Разрабатывается список целей, которых должна достичь компания в течение определенных месяцев или лет.

- Реализация. Способствует продвижению запланированного, если следовать документации. Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

- Завершение. Подводятся итоги проведенной работы. Анализируются показатели в начале периода и в конце. Сравниваются фактические и плановые данные. Плохо, если между фактом и планом большая разница, значит, компания работала неэффективно или смета составлена неверно.

Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

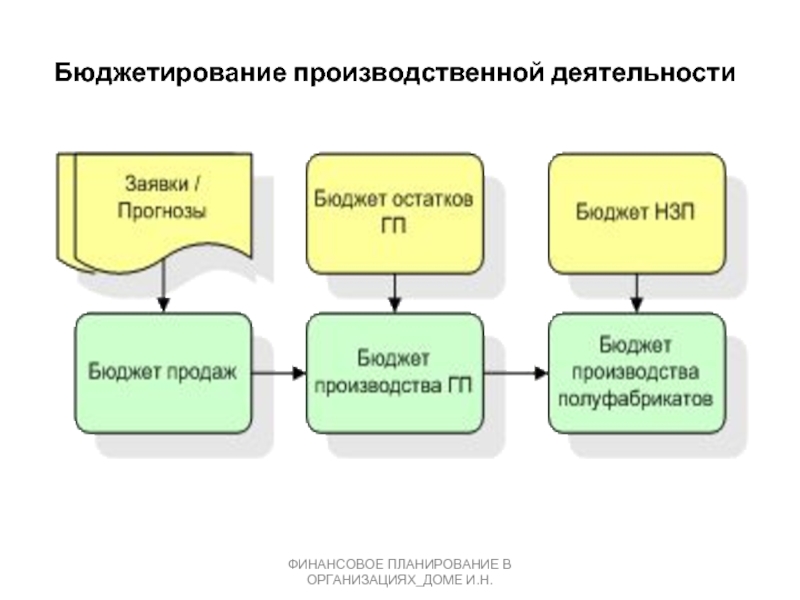

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

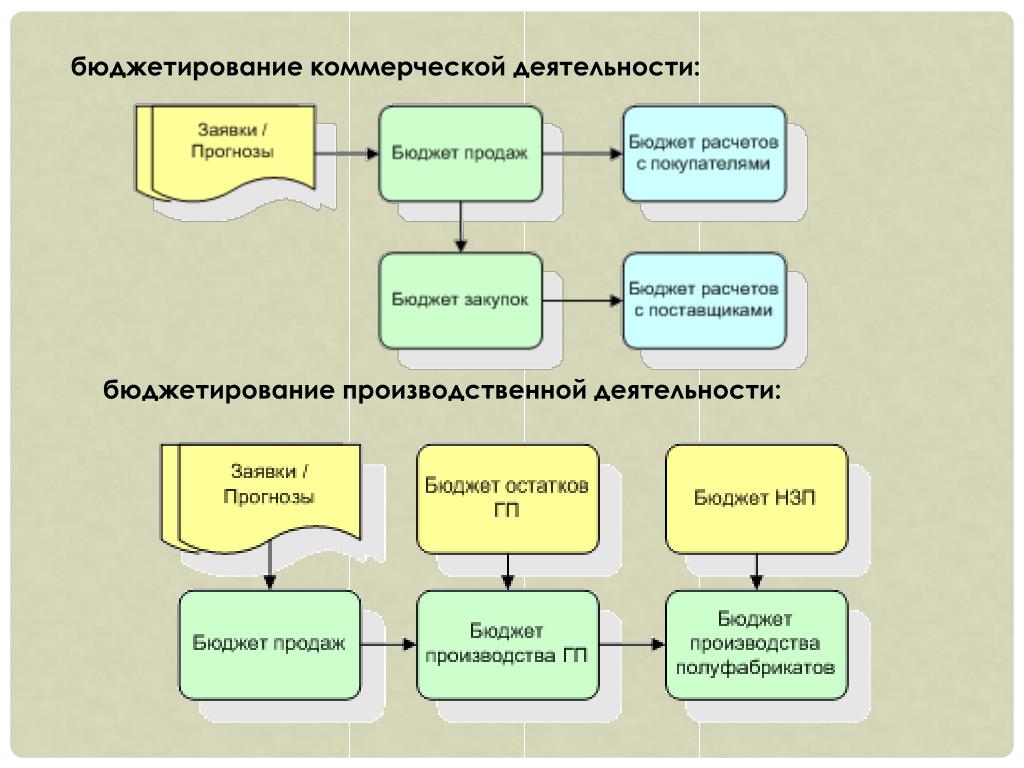

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

| Приток ДС | Бюджет | Меняется долг по поставщикам и оплате труда | Смена объемов запасов сырья и материалов | Бюджет по производству | Меняются объемы запасов готовой продукции | Бюджет по отгрузке | Меняется долг по покупателям |

Обычно цепочка представлена в виде простой структуры:

- Оплата — создание — транспортировка потребителю — на условиях предоплаты.

- Производство — передача клиенту — погашение задолженности — при выплате по факту.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Полностью откажитесь от учета «на бумаге».

Разработка запланированного бюджета организации: пошаговая инструкция

Технология его создания — процесс нелегкий, особенно если компания большая. Необходимо пройти несколько стадий, пропускать которые нельзя, чтобы не допустить появления ошибок, которые невозможно устранить.

Рекомендуем придерживаться простой схемы:

- Изучить спрос на товары/услуги фирмы, оценить нишу на рынке, сезонность и платежеспособность покупателей.

- Учесть коммерческие расходы. Включить сюда затраты на рекламу, раскрутку, маркетинг. Выбрать только эффективные методы.

- Составить бюджет процесса производства. Уделить внимание производственным мощностям, износу оборудования. При необходимости заложить замену, модернизацию или ремонт техники.

- Организовать управленческие затраты. Зарплата, траты на коммунальные услуги, операторов связи и интернета, оснащенность рабочих мест.

- Сформировать отчет по доходным и расходным статьям. Учесть текущие данные, отвести время на разбор и планирование сметы по слабым местам предприятия, спланировать дальнейшую работу с учетом планов.

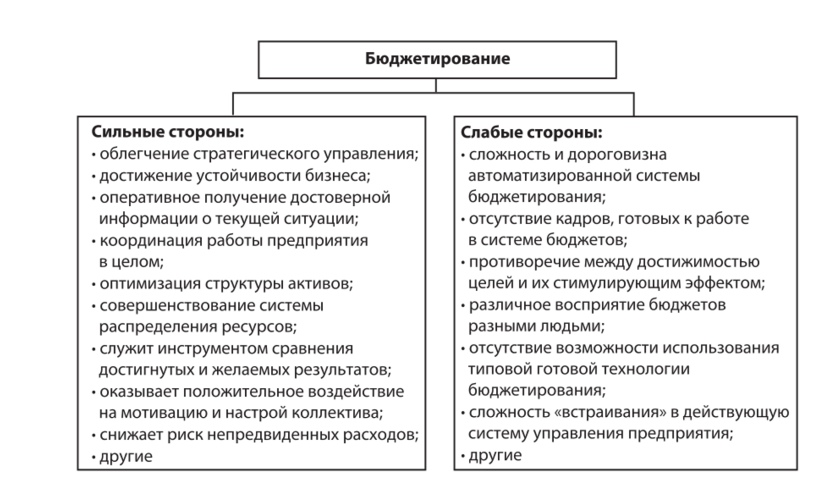

Плюсы/минусы бюджетирования

Как и любое иное явление, бюджет имеет свои достоинства и недостатки. Среди положительных сторон стоит отметить:

- отлично влияет на работников, мотивирует;

- помогает координировать работу;

- позволяет своевременно анализировать текущее состояние и вносить коррективы;

- возможность учиться на прошлых периодах и их результатах;

- ресурсы распределяются более рационально;

- способ сравнить запланированные и реальные итоги.

Но есть и отрицательные стороны:

- один и тот же план воспринимается разными людьми различно;

- не все менеджеры достаточно подготовлены для анализа финансовых показателей;

- система может оказаться сложной, а ее создание — дорогостоящим;

- планирование требует повышения эффективности труда, а сотрудники, боясь не достигнуть нужного уровня производительности, теряют мотивацию и снижается их работоспособность;

- если достижение будет слишком сложным, никто не поверит в его выполнимость, выполнение затормозиться.

Организация бюджетирования

Бюджет составляется на определенный период времени, это цикличная величина — год, полгода, три месяца. Размер устанавливается фирмой. Внутри одного большого плана есть подпериоды.

Важно все организовать так, чтобы аппарат управления и структурные подразделения своевременно получали регламенты и инструкции с обязанностями каждого. Также регулярно должна поступать обратная связь — отчетность. Это необходимо для внесения коррективов.

Формирование и составление бюджета предприятия

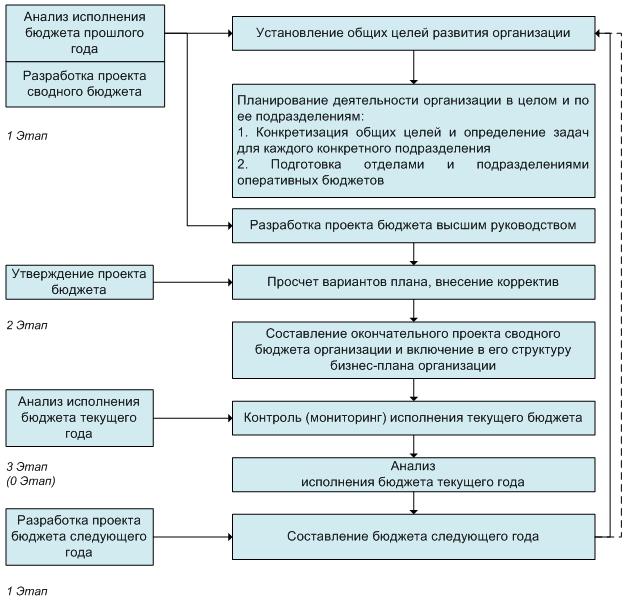

Весь процесс проходит в несколько этапов:

- определение общих целей фирмы;

- выявление ожидаемых значений показателей деятельности;

- утверждение расчетов;

- создание планов действий на уровне функциональных центров и подразделений;

- оформление и консолидация;

- изучение составленных документов на заседании бюджетного комитета, утверждение без изменений или с корректировками;

- ознакомление всех исполнителей под роспись.

В эту схему входит все, что необходимо выполнить для получения готовой сметы. Начинают утверждать с макроплана и общих задач всей организации, постепенно переходя на отделы и филиалы.

Ведение и корректное управление любым бюджетом компании

Для этого часто используют подходящее ПО, которое облегчает расчеты, самостоятельно формирует отчеты и выявляет недостаточность финансирования.

Это не просто составленный план, в соответствии с которым выделяются средства на реализацию. При грамотном подходе это руководство к действию, которое может корректироваться в случае появления новых обстоятельств, влияющих на положение на рынке.

Желательно проводить автоматизацию части процессов. Начинается это с установки ПО и введения нового для фирмы аппарата денежного управления, который будет иметь доступ во все отделы и ко всем документам. Назначаются руководители ЦФО и люди, которые будут отвечать за дальнейшее ведение дел.

Планирование бюджета организации или предприятия: что это такое

Это необходимый для оптимизации путь. Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

В условиях постоянного появления новых заводов и офисов конкуренция становится шире. Постоянно нужно развиваться, меняться под ожидания потребителей, делать выводы и изменять концепции при необходимости. Наличие заранее спланированной сметы по расходам и доходам позволяет быть уверенным в завтрашнем дне, знать, на что хватит прибыли, а от чего стоит пока отказаться.

При помощи планирования можно избежать больших потерь, производственных простоев и дыр, задержек по оплате работникам и поставщикам. Становится реальным участие в инвестиционной деятельности, а обновленная техника способствует отрыву от конкурентов.

Как устанавливается система бюджетирования, подготовка и защита бюджета с участием ЦФО

Внедрение происходит с помощью центров ответственности. Важно придерживаться этапов, которые должны подстраиваться под конкретную сферу производства, размеры организации и другие особенности.

Основные фазы:

- разрабатываются основные принципы построения системы;

- прорабатывается финансовая структура, назначаются ответственные лица, организуются ЦФО;

- создается модель смет и общая схема их формирования;

- разрабатывается нормативная база, согласно которой будет регламентироваться бюджетирование;

- автоматизируется весь процесс;

- проводятся организационные изменения — создается аппарат с руководителями и специалистами.

С чем придется столкнуться: трудности и подводные камни

Важно понимать, что если у руководства нет практического опыта по внедрению подобных изменений, лучше пригласить специалистов. Так получится избежать фатальных ошибок в организации.

Есть несколько сложностей, с которыми придется столкнуться, если формировать все самостоятельно:

- Занижение доходов. Иногда сложно заранее спрогнозировать дальнейшие действия, но если постоянно указывать меньше возможных реальных цифр, начнутся несоответствия в бухгалтерии.

- Обратная ситуация. Частое указание слишком больших статей доходной стороны приведет к тому, что впоследствии придется срочно урезать некоторые части расходов либо искать дополнительные инвестиции.

- Отдел. Когда деятельность оказывается на стыке разных департаментов, о ее результатах могут забывать. Это создает дополнительные сложности с пересчетом.

Если бюджетирование оказывается слишком сложным или на него не хватает времени, можно обратиться в «Клеверенс». Сотрудники помогут определить основные задачи и цели бизнеса, а также выявить сферы роста. Они подберут оборудование и ПО, которое облегчит планирование.

Заключение

Мы разобрали основы бюджетирования предприятии на примерах, прошли по пути его формирования, изучили его преимущества и недостатки. Стоит помнить, что успешно действовать без заранее составленного плана невозможно. Всего несколько циклов без сметы и производительность значительно упадет, слабые места производства начнут преобладать над сильными, прибыль уменьшится. Рекомендуем обязательно составлять бюджет и придерживаться его пунктов, чтобы постоянно повышать эффективность труда и прибыльность проекта.

Рекомендуем обязательно составлять бюджет и придерживаться его пунктов, чтобы постоянно повышать эффективность труда и прибыльность проекта.

Количество показов: 35855

Операционный бюджет по сравнению с бюджетом, основанным на деятельности | Малый бизнес

Независимо от размера вашего бизнеса, создание бюджета является ключевым элементом успеха в бизнесе. Бюджет — это больше, чем список доходов и расходов. Это дорожная карта для ведения вашего бизнеса, потому что без бюджета может быть сложно оценить, насколько эффективно вы достигаете своих целей. Для вашего малого бизнеса может быть подходящим либо операционный бюджет, либо бюджет, основанный на деятельности.

Операционный бюджет

Это традиционный стиль бюджета, в котором прошлогодние цели по доходам, расходам и другим категориям анализируются и увеличиваются на основе прогнозов роста с учетом экономических факторов, а также прошлых тенденций роста компании и отрасли .Например, операционный бюджет включает ожидаемую инфляцию, которая отражается в расходах и, возможно, в доходах, если она заставляет компанию повышать цены.

Бюджет, основанный на деятельности

В отличие от традиционного бюджетирования, бюджет, основанный на деятельности, анализирует возможности и выделяет ресурсы специально для каждого вида деятельности. Компании выбирают проекты или виды деятельности, исходя из целей компании, таких как привлечение новых клиентов или выход в новое направление бизнеса, а затем распределяют расходы, устанавливая приоритеты деятельности.Этот процесс может быть основан на предыдущей истории компании или начаться с нуля. Начиная каждый год с нуля, часто называемое бюджетированием с нулевой базой, требуется, чтобы каждая единица ежегодно обосновывала свое место в бюджете.

Выбор процесса составления бюджета

Большинство компаний используют комбинацию этих двух методов. Они будут прогнозировать будущий рост в некоторых областях, используя прошлые данные о производительности и используя бюджетирование на основе видов деятельности для новых продуктов, расширения или для введения новых целей и задач компании. Новый бизнес без существенных данных о производительности будет больше полагаться на составление бюджета на основе видов деятельности, в то время как более устоявшаяся фирма без новых проектов будет использовать более традиционный процесс.

Новый бизнес без существенных данных о производительности будет больше полагаться на составление бюджета на основе видов деятельности, в то время как более устоявшаяся фирма без новых проектов будет использовать более традиционный процесс.

Перестройка

Бюджет — это ориентир, но если вы не отслеживаете прогресс на регулярной основе, будет трудно узнать, насколько хорошо ваша компания работает, и внести исправления. Некоторые компании сравнивают фактические продажи и доходы с ежемесячными или ежеквартальными бюджетами. Если производительность не соответствует норме или цели компании меняются, вы можете скорректировать бюджет на оставшуюся часть года, а также проанализировать, как улучшить производительность компании в областях, где есть недостатки.Регулярные осмотры позволяют быстрее вносить корректировки и исправления.

Ссылки

Биография писателя

Наоми Смит писала на полную ставку с 2009 года, после того как сделала карьеру в сфере финансов. Ее художественные произведения были опубликованы, в частности, издательствами Loose Id и Dreamspinner Press. Она имеет степень магистра финансовой экономики Лондонской школы экономики и степень бакалавра политэкономии Калифорнийского университета в Беркли.

Она имеет степень магистра финансовой экономики Лондонской школы экономики и степень бакалавра политэкономии Калифорнийского университета в Беркли.

Бюджетирование на основе действий | Потребность, преимущества и недостатки

Бюджетирование на основе деятельности — это метод составления бюджета, при котором бюджеты подготавливаются с использованием калькуляции затрат на основе деятельности после учета накладных расходов.Проще говоря, составление бюджета по видам деятельности — это инструмент управленческого учета, который не учитывает бюджет прошлого года как бюджет текущего года. Вместо этого виды деятельности, требующие затрат, подвергаются глубокому анализу и исследованию. На основании результатов исследования ресурсы распределяются по деятельности.

Необходимость бюджетирования, основанного на деятельности

Бюджетирование, основанное на деятельности, осуществляется для повышения эффективности деятельности организации. Бюджеты составляются после обоснования драйверов затрат. Таким образом, бюджетирование по видам деятельности ориентировано на деятельность, а не на функции.

Таким образом, бюджетирование по видам деятельности ориентировано на деятельность, а не на функции.

Давайте теперь посмотрим на преимущества метода бюджетирования по видам деятельности.

Преимущества бюджетирования, основанного на деятельности

Оценка

Метод бюджетирования, основанный на деятельности, оценивает каждый фактор затрат. Он принимает во внимание все этапы деятельности. Нерелевантные действия исключаются, и только необходимые действия составляют часть бизнеса.

Конкурентное преимущество:

Система бюджетирования, основанная на действиях, исключает все виды ненужных действий, что помогает бизнесу сократить расходы.Снижение затрат приводит к производству товаров и услуг по более низким ценам, чем у конкурентов. Это также помогает организации получить конкурентное преимущество на рынке.

Бизнес как единое целое

Этот метод составления бюджета помогает рассматривать бизнес как единое целое, а не как подразделения. Менеджеры или высшее руководство готовят бюджет для бизнес-единицы в целом, не имея в виду какой-либо отдельный отдел, как это делается в случае других методов составления бюджета.

Менеджеры или высшее руководство готовят бюджет для бизнес-единицы в целом, не имея в виду какой-либо отдельный отдел, как это делается в случае других методов составления бюджета.

Устранение узких мест

Бюджеты в рамках бюджетирования по видам деятельности готовятся после глубокого исследования и анализа. Это исследование устраняет все ненужные действия в бизнесе. Таким образом, бизнес устраняет всевозможные узкие места, связанные с деятельностью, и бизнес-функции выполняются более плавно.

Улучшает отношения

Система бюджетирования на основе деятельности помогает улучшить отношения между организацией и ее клиентами.Основная цель этого метода составления бюджета — исключить ненужные действия и обслуживать клиентов с лучшим качеством по лучшей цене. Это заставляет (косвенно) сотрудников компании обслуживать клиентов наилучшим образом и обеспечивать их удовлетворение. В свою очередь, отношения между организацией и клиентами улучшаются. Давайте посмотрим на недостатки бюджетирования, основанного на деятельности.

Недостатки бюджетирования, основанного на деятельности

Бюджетирование, основанное на деятельности, дает множество преимуществ.Однако, как и любой процесс, у этого процесса есть свои недостатки, перечисленные ниже:

Требуется понимание

Составление бюджета на основе деятельности требует глубокого понимания различных функциональных областей бизнеса. Если менеджер, составляющий бюджет, не способен понимать и оценивать сферы бизнеса, это может привести к неточному составлению бюджета.

Комплекс

Система бюджетирования по видам деятельности имеет сложный характер. Это требует исследования и анализа различных факторов.Этот метод составления бюджета включает оценку спроса и, исходя из этого, оценку ресурсов, которые будут использоваться в различных видах деятельности.

Потребление ресурсов

Процесс бюджетирования в этом методе потребляет много ресурсов организации. Для проведения многочисленных анализов необходимо привлечь высокопоставленных чиновников. Это тоже очень трудоемкая задача. Если эти ресурсы используются в другой операционной деятельности, они могут принести большую прибыль.

Это тоже очень трудоемкая задача. Если эти ресурсы используются в другой операционной деятельности, они могут принести большую прибыль.

Вовлеченные затраты

Для внедрения бюджетирования по видам деятельности требуются обученные сотрудники.Сотрудник, который недостаточно обучен, не может эффективно управлять бюджетом. Таким образом, бизнесу необходимо нести дополнительные расходы на обучение своих сотрудников. Более того, этот процесс требует участия высшего руководства, поэтому оказывается также дорогостоящим.

Краткосрочные

Бюджетирование, основанное на деятельности, ориентировано на краткосрочные цели бизнеса. Он не учитывает долгосрочный сценарий бизнеса. Сосредоточение внимания на краткосрочных целях, а не на долгосрочных, может оказаться очень фатальным для организации. 1–4

Поделитесь знаниями, если вам понравилось Показать ссылки- Определение бюджета, основанного на деятельности (ABB) [Источник]

- Бюджетирование, основанное на деятельности (ABB) [Источник]

- Каковы основные преимущества использования Activity Основанное бюджетирование (abb) в бизнесе? [Источник]

- Каковы недостатки бюджетирования по видам деятельности? [Источник]

Операции по планированию и контролю

9.

1 Планирование и контроль операций

1 Планирование и контроль операцийЦель обучения

- Узнайте, как операционные бюджеты используются для планирования и контроля.

Вопрос: Если вы установили личный бюджет, вы знаете, насколько важно планирование для достижения ваших целей. Предположим, одна из ваших целей — купить новую машину. Недостаточно просто заявить: «Я хочу купить новую машину в следующем году». Если вы не планируете заранее такие большие расходы, вы можете обнаружить, что у вас недостаточно денег для разумного первоначального взноса или у вас очень большие ежемесячные платежи. Если вы планируете заранее, вы можете увидеть, что дополнительная работа, сокращение развлечений или сочетание того и другого позволяет купить машину и избежать этих проблем.Организации ничем не отличаются, за исключением того, что их потребности имеют тенденцию быть более вовлеченными. Как организации формально планируют будущее?

Ответ: Давайте посмотрим на мороженое Jerry’s, чтобы ответить на этот вопрос. Компания хочет увеличить продажи в следующем году, но будет трудно сделать это без какого-либо плана, часто называемого бюджетом . Бюджет — план ресурсов, необходимых для достижения целей организации. представляет собой план ресурсов, необходимых для достижения целей организации.Операционный бюджет Краткосрочный бюджет (обычно один год), ориентированный на повседневную деятельность организации. представляет собой краткосрочный бюджет (обычно один год), ориентированный на повседневную деятельность организации. Прежде чем представить подробные графики операционного бюджета, мы сначала обсудим, как организации используют бюджеты, чтобы планировать и контролировать свою деятельность.

Этап планирования

Вопрос: Как используются бюджеты, чтобы помочь организациям планировать будущую деятельность?

Ответ: Бюджеты устанавливаются заранее, чтобы помочь организациям сообщить о своих планах сотрудникам и помочь сотрудникам координировать действия во всей организации.Представьте себе «Мороженое Джерри» без бюджета. Если производство не предупредило об увеличении потребительского спроса, Линн Янг, менеджер по производству, не имеет возможности планировать увеличение производства. Неэффективность будет происходить, поскольку Линн будет пытаться угнаться за спросом (например, сотрудники, работающие сверхурочно, или материалы, приобретенные в последнюю минуту с наценкой). Денежный поток может пострадать, поскольку изначально расходы превышают денежные поступления, что вынуждает компанию быстро занимать деньги под высокую процентную ставку.В худшем случае у компании закончится товар, не хватит продаж и, возможно, кончатся деньги.

Переверните пример и предположите, что у Jerry’s Ice Cream есть бюджет на предстоящий год. Бюджет сообщает о планах организации Линн, руководителю производства, и Мишель, казначею и контролеру, показывая, что ожидается рост продаж. Затем Линн может соответствующим образом спланировать, наняв дополнительных сотрудников, договорившись о закупке дополнительных материалов и найдя больше места для производства.Мишель также может соответствующим образом спланировать, договорившись о краткосрочной ссуде под разумную процентную ставку для удовлетворения краткосрочных потребностей в денежных средствах. Как описано здесь, на этапе планирования бюджет используется для передачи планов сотрудникам и помощи сотрудникам в координации деятельности в рамках всей организации.

Фаза управления

Вопрос: Как организации используют бюджеты для управления операциями?

Ответ: Организации используют бюджеты для оценки производительности.Сравнивая бюджет с фактическими результатами, компании могут определить, выполняли ли сотрудники и компания в целом ожидаемые результаты.

Например, предположим, что, по оценкам Jerry’s Ice Cream, продажи в первом квартале следующего года составят 40 000 единиц по цене 6 долларов за единицу. Фактические продажи составляют 38 000 единиц по цене 6,20 доллара за единицу. Компания может оценить работу менеджера по продажам Тома Бенсона, сравнив бюджет с фактическими результатами. Что касается штучных продаж, то результаты Тома оказались не такими хорошими, как ожидалось (фактически продано 38 000 единиц против 40 000 единиц, предусмотренных в бюджете).Тем не менее, Том превзошел ожидания по продажной цене (6,20 доллара за единицу фактической продажной цены по сравнению с запланированной продажной ценой в 6 долларов).

В следующей главе подробно рассматривается этап бюджетирования control . Теперь перейдем к процессу создания операционного бюджета, чтобы спланировать деятельность компании на предстоящий год. Создание операционного бюджета — важная часть бизнеса. В зависимости от типа предлагаемого продукта и размера компании операционные бюджеты сильно различаются по сложности.Международные компании, в частности, сталкиваются с трудностями при составлении бюджета, как описано в Примечании 9.4 «Бизнес в действии 9.1».

Бизнес в действии 9,1

Проблемы составления бюджета для международных операций

Компании, ведущие операции в нескольких разных странах, называемые транснациональными компаниями , сталкиваются с многочисленными проблемами при составлении операционных бюджетов. Большинство экспертов сходятся во мнении, что курсы обмена валют имеют наибольшее влияние на составление бюджета транснациональных корпораций.При определении бюджета используются конкретные обменные курсы. Однако эти ставки могут значительно колебаться и могут отличаться, когда компании сравнивают фактические результаты с первоначальным бюджетом. Это затрудняет процесс бюджетного контроля, поскольку колебания обменного курса могут вызвать расхождения между фактическими результатами и бюджетом.

Колебания обменного курса, наряду с другими характеристиками рынка, такими как экономическая неопределенность и непредсказуемая деятельность правительства, делают составление бюджета для транснациональных компаний сложной задачей.

Источник: Кен Милани и Хуан Ривера, «Строгий бизнес по составлению бюджета для международных операций», Management Accounting Quarterly 5, no. 2 (2004): 38–50.

Ключевые вынос

- Организации составляют бюджеты, чтобы сообщать о своих планах сотрудникам и координировать деятельность сотрудников по всей организации. Бюджеты часто сравнивают с фактическими результатами для оценки эффективности сотрудников и организации.

Задача обзора 9.1

Почему большинство организаций готовят операционный бюджет?

Решение проблемы обзора 9.1

Большинство организаций готовят операционный бюджет по двум причинам. Во-первых, бюджеты помогают менеджерам сообщать о планах сотрудникам, что, в свою очередь, помогает сотрудникам координировать действия во всей организации. Во-вторых, бюджеты часто сравниваются с фактическими результатами для оценки эффективности сотрудников и организации.

Получите основы правильно (+ бесплатный шаблон)

Некоммерческие организации постоянно пытаются поддерживать и улучшать свои операции, особенно в сегодняшней нестабильной экономике и быстро меняющемся мире.

Некоммерческие организации должны постоянно стремиться к устойчивости, и важной частью этого стремления является правильное составление бюджета.

Хорошее составление бюджета для некоммерческих организаций критически важно для успеха — они часто имеют ограниченные ресурсы, колебания финансирования и / или сильную зависимость от конкретных источников финансирования.

Хорошо сформулированный операционный бюджет некоммерческой организации позволяет наилучшим образом использовать ограниченные ресурсы некоммерческой организации и фокусируется на основных целях и задачах организации.

Что такое некоммерческий бюджет?

Операционный бюджет некоммерческой организации — это финансовый документ, который дает обзор того, как некоммерческая организация планирует потратить свои деньги. Он также разбивает операционных расходов некоммерческой организации, и общие расходы.Операционный бюджет некоммерческой организации, по сути, является финансовым отражением того, чего некоммерческая организация ожидает достичь за 12-месячный период (годовой бюджет)

Процесс создания операционного бюджета некоммерческой организации по сути является процессом планирования. После принятия операционный бюджет также становится важным инструментом финансового управления, помогает контролировать текущие операции и деятельность организации в течение года. В каждом отчетном периоде организация сравнивает фактические результаты со своим планом.

Операционный бюджет некоммерческой организации по сравнению с капитальным бюджетом

Операционный бюджет некоммерческой организации (широкий спектр) отражает запланированную финансовую деятельность организации на год вперед, показывая, какой доход она ожидает из каких источников и сколько потратит на операции. Это ключевой инструмент эффективного и действенного достижения заявленной цели организации, и он всегда должен соответствовать стратегическому плану организации. Операционный бюджет должен быть сосредоточен на основных целях и задачах организации.

Капитальный бюджет может включать проекты, которые будут иметь текущее влияние на операционную деятельность. (Общество сертифицированных бухгалтеров штата Вирджиния) Капитальный бюджет также может быть использован для строительства и других крупных одноразовых проектов, на оплату которых часто уходит больше финансового года.

Совет для профессионалов: более крупные некоммерческие организации также должны иметь бюджет для каждого крупного мероприятия и каждого отдельного отдела.

Важность составления бюджета для некоммерческих организаций

Бюджет придает структуру и содержание планам некоммерческих организаций.В бюджете четко сформулированы намерения и планы организации, поскольку в нем указывается, чем некоммерческая организация ожидает решить в предстоящий год или годы. Что немаловажно, это дает возможность отслеживать прогресс. Бюджет также играет ключевую роль в том, что вынуждает организации расставлять приоритеты в своей деятельности, чтобы определить те, которые наиболее важны для выполнения их миссии. Таким образом, бюджет — обязательный инструмент для некоммерческих организаций.

Хорошее составление бюджета для некоммерческих организаций:

— поможет вам сосредоточиться на краткосрочных и долгосрочных стратегических целях.

Деятельность некоммерческой организации обычно связана с наличием и сроками финансирования. Если вы не планируете свой бюджет стратегически, ваша некоммерческая организация может не справиться со своей миссией. Бюджет также позволяет организациям устанавливать лимиты расходов, поддерживать расходы в соответствии с доходами и расти, максимально используя свои текущие ресурсы.

— Сделайте своих членов Совета счастливыми.

Больше никаких бесполезных встреч, когда все сбиты с толку и часами тратятся на то, чтобы разобраться в своих финансовых показателях.Хороший бюджет некоммерческой организации позволяет членам Совета легко понимать, какие программы и инициативы работают хорошо, а какие нет, а также предоставлять вам лучшую обратную связь и поддержку.

— Держите доноров в курсе.

Сегодняшние доноры хотят знать, куда уходят их деньги. Они заботятся о прозрачности и хотят раздавать деньги с умом. Есть даже веб-сайты, которые ранжируют разные некоммерческие организации в зависимости от того, насколько хорошо они используют свои деньги. После того, как у вас будет полный и обновленный бюджет, вы можете включить часть этой информации на свой веб-сайт или в свои электронные письма по сбору средств.

Это лишь некоторые из многих преимуществ, которые хороший бюджет приносит организации.

Составление бюджета для некоммерческих организаций — Практическое руководство для некоммерческих организаций (+ передовой опыт)

1. Начните рано и разработайте процесс

Составление бюджета для некоммерческих организаций требует времени, особенно если вы новичок в этом. Дайте себе достаточно времени, чтобы собрать необходимую информацию и данные, обдумать и обсудить различные элементы бюджета и записать его на бумаге (или в Excel).Не торопите процесс составления бюджета.

Начните работу над бюджетом за пару месяцев вперед, чтобы у вас было достаточно времени, чтобы получить информацию от соответствующих заинтересованных сторон, представить бюджет своему Правлению и получить их одобрение, а затем представить бюджет обратно всей команде.

Убедитесь, что вы четко определили роли и процессы принятия решений, которые обеспечат наиболее эффективный сбор, анализ и принятие решений. Кроме того, определите график, обеспечивающий утверждение до конца финансового года.

Составление бюджета в идеале должно стать частью организационной культуры вашей некоммерческой организации, о чем все знают и чему способствуют. Отметьте события в календарях каждого, чтобы было легче повторять этот процесс каждый год.

2. Уточните контекст

Прежде чем начинать процесс, ориентированный на будущее, уточните текущий контекст. Оцените текущие решения по управлению финансами и ресурсами. Оцените текущее финансовое состояние, проанализировав прогноз на конец текущего года, текущие бюджетные отклонения и состояние баланса.Затем найдите время, чтобы подумать и извлечь уроки из программных и финансовых успехов и неудач.

Определите возможности, угрозы и возникающие тенденции, которые могут повлиять на вашу деятельность (как внутреннюю, так и внешнюю по отношению к вашей организации). Наконец, четко сформулируйте и назовите цели, ценности и приоритеты организации, которые вы хотите отразить в бюджете этого года.

Также полезно посмотреть на финансовые тенденции ваших программ за последние несколько лет и оценить, покрывает ли каждая программа свои прямые затраты или способствует ли накладные расходы.

Сформулируйте основную цель вашего бюджета и подумайте о структуре, которая наилучшим образом соответствует этой цели. Например, если основной целью вашего бюджета является соблюдение требований спонсора, могут быть некоторые элементы, которые вам нужно включить в свой бюджет, которые в противном случае вы бы не стали.

3. Не действуйте на основе предположений

Хотя в вашем бюджете неизбежно будут некоторые предположения, старайтесь как можно больше работать с реальными числами. Используйте прошлогодние цифры в качестве отправной точки и включите любые цитаты от поставщиков или партнеров.

Если вы составляете бюджет впервые, составьте как можно более разумный список расходов. Затем оцените свои лучшие и худшие сценарии получения финансирования.

Совет для профессионалов: Включая предположения в свой бюджет, записывайте их в отдельном документе. Таким образом, когда кто-то спросит о цифре в бюджете, вы легко сможете это объяснить.

Для успеха ваших программ также очень важно, чтобы ваши оценки доходов и расходов были реалистичными.Хотя в некоммерческом мире, как правило, есть место для надежд и мечтаний, когда дело доходит до составления бюджета, его нет. Указывая цифры своего дохода, убедитесь, что вы точно знаете, откуда поступят ваши средства.

4. Это командная работа

Привлекайте совет директоров, своих сотрудников и волонтеров к составлению бюджета. Это не только помогает составить более точный и исчерпывающий бюджет, но и обеспечивает всеобщее участие.

Инклюзивный бюджетный процесс, безусловно, может быть сложным, запутанным и вызывать много споров.Однако такой подход к составлению бюджета дает прекрасную возможность объединить различные точки зрения.

5. Получите нужное количество деталей в

Это может быть непросто, но практика приводит к совершенству. В вашем бюджете должно быть достаточно строк, чтобы дать полное представление о финансовой ситуации. Однако бюджет должен быть достаточно высоким, чтобы не быть загроможденным и подавляющим.

Бюджет должен быть инструментом, который поддерживает правильное принятие решений, позволяя лидерам некоммерческих организаций быстро принимать правильные решения.

Совет для профессионалов: Каждая бухгалтерская система имеет план счетов, в котором классифицируются источники доходов и типы расходов, которые вы несете. Используйте те же категории в своем бюджете, чтобы легко создавать финансовые отчеты для спонсоров и других лиц.

6. Правильно рассчитывайте доход

Доход может быть одной из самых сложных частей при разработке бюджета — просто потому, что его сложнее спрогнозировать, чем расходы.

Распределите доходы от благотворительных пожертвований по источникам, e.g., частные лица, фонды, корпорации, за вычетом специальных мероприятий и любые другие источники дохода, которые могут иметь отношение к вашей некоммерческой организации. Некоммерческий финансовый фонд предлагает классифицировать ваш ожидаемый доход, используя буквы A, B, C и D, чтобы различать разные уровни риска для каждого источника дохода (например, «A» для наиболее надежных, «B» в меньшей степени и т. Д. а затем назначить каждому гранту процент, который указывает на вероятность получения этого гранта в следующем финансовом году. Затем вы должны использовать эти цифры в своем бюджете (например,грамм. если вы выделили грант в размере 10 000 долларов с вероятностью 50% — вы потратите 5 000 долларов из своего бюджета).

Оценивая доход от сбора средств, не забывайте смотреть на многолетние тенденции сбора средств вашей организации. Удалите все подарки, которые, по вашему мнению, вряд ли будут повторяться. Затем оцените вероятное увеличение количества подарков для каждого дарителя, исходя из качества взаимоотношений. Не забывайте отслеживать ограниченные и неограниченные средства и то, как вы их тратите. Например, если вы сообщите своим донорам, что все пожертвования пойдут непосредственно на расходы по программе, это будут ограниченные средства, которые вам нужно будет использовать исключительно для поддержки программ.

Прежде чем записывать цифры, поговорите со всеми фондами и корпоративными спонсорами, чтобы определить вероятность их повторных подарков.

7. Определите свои расходы

Перечислите расходы по высокоуровневым категориям персонала, подрядчиков, занятости и вспомогательных расходов (которые включают все прочие программные и операционные расходы).

Рассмотрите возможность разделения расходов на персонал, поскольку они обычно составляют от 60% до 90% бюджета организации.

Попробуйте отличить программу от других расходов.Доноры и партнеры хотят видеть, сколько долларов тратится на миссию некоммерческой организации по сравнению с ее выполнением.

Помните о разнице между постоянными и переменными затратами при отслеживании расходов. Постоянные затраты остаются неизменными. К ним относятся такие статьи, как аренда, погашение ссуды и страхование. Переменные затраты напрямую связаны с событиями, увеличиваясь или уменьшаясь и изменяясь с каждой ситуацией. Поскольку у вас есть некоторый контроль над этими расходами, именно здесь будет приниматься много решений.

Совет от профессионала № 1: Включите формулу вычитания расходов из доходов, даже если расчет указывает на безубыточный бюджет.

Совет № 2: Используйте калькулятор арендной платы, чтобы рассчитать фиксированные расходы на аренду, чтобы получить приблизительный бюджет.

8. Сделайте денежный поток своим приоритетом

Одним из наиболее важных инструментов для некоммерческой организации является прогнозирование денежных потоков. Это бюджет полученных доходов и оплаченных расходов с ежемесячной разбивкой, чтобы обеспечить наличие наличных средств в случае необходимости.

Вам необходимо знать, как движутся денежные потоки вашей некоммерческой организации и что делать, если они не поступают. Если организация ожидает всех своих расходов в первые три месяца года и всей выручки в последние три месяца года, организация не сможет оплачивать расходы, если у нее не накопится большой избыток денежных средств. Планируйте свои денежные потоки, а также доходы и расходы. (Общество сертифицированных бухгалтеров Вирджинии).

Члены вашего совета директоров должны принимать непосредственное участие в разработке прогнозов денежных потоков, согласовании используемых допущений и тщательном анализе прогнозов.

9. Отделение операционного бюджета от капитального

Если у вас есть особый проект, создайте для него отдельный бюджет. Сосредоточьте свой основной / операционный бюджет на операциях. Например, если в вашем плане есть покупка новых компьютеров для сотрудников или создание нового веб-сайта, создайте отдельный бюджет для этих проектов.

Эти проекты, вероятно, не будут реализовываться каждый год, поэтому отделение операционного бюджета от капитального — лучший способ двигаться вперед.

10. Не забывайте о неденежных пожертвованиях

При составлении бюджета некоммерческие организации иногда совершают ошибку, забывая учитывать пожертвования натурой или часы работы волонтеров. И это может иметь большое значение.

Натуральные взносы товаров или услуг («бесплатные» расходы и затраты) должны быть включены в бюджет по справедливой рыночной стоимости (FMV) для новой формы 990. Эти расходы и затраты могут включать такие статьи, как офисные помещения, коммунальные услуги, парковка, безопасность, часы работы персонала, компьютеры и другие предметы, предоставленные донорами или родительской НКО.(Общество сертифицированных бухгалтеров Вирджинии).

Например, час волонтера оценивается в 24,69 доллара. Если у вас есть 50 добровольцев, каждый из которых уделяет 15 часов в месяц, это 18 517,5 долларов в месяц, которые в противном случае были бы расходами. Включите эту сумму как в статью доходов, так и в статью расходов, чтобы они компенсировали друг друга.

11. Не работайте с скудным бюджетом

Многие некоммерческие организации, похоже, не только работают с скудным бюджетом, но и гордятся этим.Некоторые лидеры некоммерческих организаций могут даже неохотно показывать излишки в своих книгах, опасаясь восприятия того, что они не используют свои ресурсы с пользой.

Но в некоммерческой сфере есть место и для профицита бюджетов. Резервы имеют решающее значение для долгосрочной устойчивости организации. Они могут означать разницу между выживанием в тяжелой ситуации и вынужденным закрытием. Наличие дополнительных денежных средств может помочь стабилизировать вашу некоммерческую организацию и справиться с неожиданной задержкой в получении средств, нехваткой доходов в связи с особым мероприятием или не предусмотренными в бюджете расходами.

Составление излишка бюджета позволяет вам поддерживать будущие инновации и инвестировать в свой персонал. Цель состоит в том, чтобы избежать «цикла голодания некоммерческих организаций», когда у них никогда не бывает достаточно ресурсов для инвестирования в инфраструктуру или накладных расходов, которые «слишком скудны» для эффективного управления организацией. (www.aafcpa.com)

Ваш годовой неограниченный профицит должен быть достаточным для покрытия долговых обязательств, покрытия амортизации и увеличения операционных резервов. AAFCPA рекомендует ежегодно составлять 3-5% излишка операционного бюджета и 4-6 месяцев расходов в ваших операционных резервах.

12. Мониторинг бюджета в течение года

Бюджеты слишком часто предлагаются, обсуждаются, принимаются и забываются. Как только у вас будет бюджет , каждый месяц сравнивайте прогнозируемые числа с фактическими, чтобы найти различия и установить, почему они возникли. Когда ваша организация не укладывается в бюджет, вам следует подумать «почему» и какие факторы вы можете контролировать или изменять. Именно здесь бюджет становится эффективным инструментом управления и операций для вашей организации.Это обеспечивает лучший обзор, более быстрое решение любых потенциальных проблем, более гибкое управление персоналом и волонтерами и более информированный повседневный процесс принятия решений.

Например, на основе этого обзора вы можете определить, какие проекты необходимо обновить и какие области / отделы должны разработать новые идеи для вашей организации, чтобы достичь своих целей и продвигаться вперед со своей миссией.

Хорошая связь между программным, финансовым отделами и отделами развития и Правлением является ключом к мониторингу бюджета в течение года.

Бесплатный шаблон бюджета для некоммерческих организаций

Чтобы помочь вам начать работу, мы создали базовый шаблон бюджета для некоммерческих организаций. Он будет работать в качестве основы независимо от области деятельности вашей некоммерческой организации. Щелкните здесь, чтобы получить доступ к документу.

В Donorbox мы стремимся сделать вашу некоммерческую деятельность максимально продуктивной, будь то с помощью нашей онлайн-системы пожертвований или ресурсов в нашем некоммерческом блоге.

Если вы ищете шаблоны премиум-класса? Просмотрите готовые шаблоны бюджета для некоммерческих организаций в шаблоне.сеть.

Заключение

Без годового некоммерческого бюджета вы, по сути, действуете в темноте и легко можете перерасходовать средства, окунувшись в долги или, что еще хуже, не сможете продолжать обслуживать своих бенефициаров.

Принципы, изложенные в этом руководстве, являются основами рационального бюджетирования некоммерческих организаций.

Руководство некоммерческой организацией — это постоянный баланс. Профессионалы некоммерческих организаций постоянно находят баланс между текущими потребностями и требованиями внутренних и внешних заинтересованных сторон, краткосрочными приоритетами и долгосрочным видением.

Для этого ключевое значение имеет финансовое лидерство. Это помогает профессионалам некоммерческих организаций адаптироваться к требованиям меняющейся среды и поддерживать баланс, необходимый для достижения результатов миссии и устойчивого финансового благополучия.

Что такое бюджетирование по видам деятельности и как оно используется?

Бюджетирование, основанное на деятельности (ABB) — это система планирования, в которой затраты коррелируются с действиями , а расходы затем закладываются в бюджет на основе запланированного уровня работ .Это процесс составления бюджета, в котором бюджеты разрабатываются с использованием калькуляции затрат на основе деятельности (ABC) после учета накладных расходов.

Смысл деятельности Составление бюджета на основеABB анализирует ввод ресурсов или стоимость для каждого вида деятельности. Он дает вам руководящую основу для оценки объема ресурсов, необходимых в соответствии с запланированным уровнем деятельности .

Бюджетирование на основе действий — это система планирования и мониторинга, призванная помочь вам в достижении ваших целей постоянного улучшения.Он включает в себя планирование и контроль ожидаемой деятельности организации для достижения экономически эффективного бюджета , который соответствует согласованным стратегическим целям.

Фактические результаты можно сравнить с результатами, заложенными в бюджет, чтобы выделить как в финансовом, так и в нефинансовом плане те мероприятия , которые демонстрируют значительные отклонения от бюджета , чтобы можно было искать потенциальное сокращение предложения ресурсов.

Ключевые элементы ABBКлючевые элементы бюджетирования по видам деятельности следующие:

- Оценка типа работы, которую необходимо выполнить

- Оценка количества работы, которую необходимо выполнить

- Оценка стоимости работы, которую необходимо выполнить

Согласно ABB, каждое мероприятие на предприятии, которое сопряжено с затратами, оценивается для возможные способы повышения эффективности. Бюджеты затем создаются на основе этих результатов.

Преимущества бюджетирования по видам деятельностиВот некоторые из преимуществ, предлагаемых составлением бюджета по видам деятельности:

- Составление бюджета на основе деятельности (ABB) может повысить точность финансовых прогнозов и улучшить понимание со стороны руководства.

- При автоматизации ABB может быстро и точно создавать финансовые планы и модели, основанные на различных уровнях предположений об объеме.

- Все затраты на деятельность, понесенные организацией, тщательно исследуются, чтобы увидеть, можно ли повысить эффективность и снизить затраты.Это может быть снижение уровня активности или полное исключение ненужных занятий.

Для выполнения бюджетирования по видам деятельности необходимо выполнить следующие шаги:

- Определите драйвер затрат для каждого вида деятельности . Например, драйвером затрат для производственного объекта может быть общее количество рабочих часов или заработная плата, выплачиваемая работникам. Это статьи, которые несут ответственность за расходы в компании.Допустим, компания хочет оценить расходы, связанные с обработкой заказов на продажу на предстоящий год. Количество заказов на продажу будет здесь драйвером затрат.

- Спроецируйте количество единиц , необходимое для каждого вида деятельности . Это число служит основой для расчетов. Скажем, в следующем году компания рассчитывает получить 40 000 заказов на продажу.

- Вычислить стоимость единицы деятельности . Это называется ставкой драйвера затрат на деятельность, и результат умножается на уровень активности .Скажем, каждый отдельный заказ на продажу стоит рупий. 22 для обработки. Бюджет расходов, связанных с обработкой заказов на продажу, составляет, таким образом, рупий. 8,80,000.

С другой стороны, когда вместо ABB применяется традиционный процесс составления бюджета, эта цифра может быть искажена. Предположим, что в бюджете предыдущего года требовалось рупий. Ожидалось, что 6 000 000 расходов на обработку заказов на продажу и продаж вырастут на 10%. В этом случае только рупий. 6,60,000 были бы заложены в бюджет.

ABB на строже, чем при традиционном планировании бюджета. Традиционное бюджетирование имеет тенденцию просто изменять бюджеты предыдущих периодов с учетом инфляции или роста бизнеса. Но вместо того, чтобы использовать прошлые бюджеты в качестве основы, ABB глубже вникает в причину.

Давайте рассмотрим другой пример, чтобы увидеть, как работает ABB.

Предположим, что компания XYZ собрала следующие данные по двум своим видам деятельности. Он рассчитывает нормы затрат на деятельность на основе заложенной в бюджет мощности факторов затрат.

| Деятельность | Драйвер затрат | Бюджетная емкость | Бюджетная стоимость (в индийских рупиях) |

| Мощность | киловатт-часов | 502020 кВт-часов.2,00,000 | |

| Проверки качества | Количество проверок | 10000 проверок | рупий. 3,00,000 |

Факторами, которые руководство учитывало при выборе уровня мощности для расчета предусмотренных в бюджете ставок фиксированных накладных расходов, были:

- Влияние на себестоимость продукции и управление производственными мощностями

- Влияние на решения о ценообразовании

- Влияние на оценку производительности

- Влияние на финансовую отчетность

- Нормативные требования

- Трудности в прогнозировании

Предположим, компания производит три продукта A, B и С.За год, закончившийся 31 марта 2021 г., руководство компании сообщило о следующем потреблении драйверов затрат:

| Продукт | Киловатт-часы | Количество проверок | |||||||||||||||||||||

| Продукт A | 10,000 | 3,500 | |||||||||||||||||||||

| Продукт B | 905 905 905

| Активность | Продукт A | Продукт B | Продукт C | Общая стоимость продукта |

| Мощность | 10,000 кВт · ч × рупий.4 = рупий. 40,000 | 20,000 кВтч × руп. 4 = рупий. 80,000 | 15,000 кВтч × руп. 4 = рупий. 60,000 | рупий. 1,80,000 |

| Проверки качества | 3,500 проверок × руп. 30 = рупий. 1,05,000 | 2,500 проверок × рупий. 30 = рупий. 75000 | 3000 проверок × рупий. 30 = рупий. 90,000 | рупий. 2,70,000 |

Стоимость неиспользованных мощностей для каждого действия теперь может быть вычислена путем сравнения заложенных в бюджет затрат на деятельность с фактическими затратами, понесенными для каждого продукта.

Неиспользованная мощность для Деятельности 1 составляет 50 000 киловатт-часов минус 45 000 киловатт-часов. (45,000 — это фактическое потребление деятельности по трем продуктам)

Неиспользованная мощность по Деятельности 2 составляет 10 000 проверок минус 9 000 проверок. (9000 — это фактическое потребление активности по трем продуктам)

| Активность | INR |

| Мощность (2,00 000 — 1 80 000 рупий) или 5000 x рупий.4 | 20,000 |

| Проверки качества (3,00,000 — 2,70,000 рупий) или 1 000 x Rs. 30 | 30,000 |

| Общая стоимость неиспользованных мощностей | 50,000 |

Вывод на вынос

ABB работает над разработкой более подробного и подробного бизнес-бюджета на основе различных видов деятельности в организации. Это может быть эффективным способом, , особенно для новых или постоянно развивающихся предприятий , которые постоянно меняют свои операции, для снижения затрат и удаления избыточных функций, которые снижают общую прибыль.

Более того, компании используют ABB, когда у них есть минимальная информация об исторических бюджетах. В них следует подробно описать любые потенциальные действия, которые будут предприняты в будущем. По этой причине стартапы больше всего подходят для такого подхода.

Подробнее:

Что такое калькуляция по видам деятельности? — Значение и пригодность

Что такое управление на основе действий? Как это работает?

Разница между традиционной калькуляцией и калькуляцией по видам деятельности — что лучше?

Бюджетирование с нуля — как это реализовать!

Почему составление бюджета важно для вашей некоммерческой организации и как его делать правильно

Понимание того, что такое бюджет и его важность, имеет решающее значение для каждой организации, поскольку это может быть способом достижения финансовой устойчивости.

Но что такое бюджет?

Некоторые люди видят в этом прогноз, то есть предсказание на будущее. Другие видят в этом цель или даже список желаний. Однако ничего подобного. Бюджет — это просто финансовый документ, который дает обзор того, как организация планирует тратить свои деньги. Он должен быть сосредоточен на основных целях и задачах организации.

Бюджет состоит из двух ключевых компонентов: расходов и доходов. Бюджет показывает, как организация планирует получить свои деньги в финансовом году (это список ее различных источников доходов) и как эти деньги должны быть потрачены на программы организации для достижения ее целей и миссии.

Давайте не будем забывать, что бюджет не жесткий. Это не должно быть что-то высеченное в камне. Представьте, что финансовое положение вашей организации меняется в течение года. Возможно, крупный спонсор решит больше не предоставлять вам ожидаемые деньги, или ваш основной источник дохода нарушен из-за каких-то непредвиденных событий. Это повлияет на общую выручку, заложенную в ваш бюджет на этот год. В таких случаях было бы неразумно придерживаться первоначального бюджета. В течение года может потребоваться корректировка бюджета в зависимости от того, как идут дела.

Теперь, когда мы понимаем определение бюджета, почему нам должно быть до этого дело?

Как упоминалось ранее, бюджет может быть способом достижения финансовой устойчивости. Поскольку это помогает вам отслеживать свои доходы и расходы, шансы остановить деятельность или программу просто из-за нехватки денег будут ограничены, что даст вашей организации возможность работать в долгосрочной перспективе. Таким образом, это руководство к хорошему финансовому здоровью для вашей компании. Но преимущества хорошего бюджета на этом не заканчиваются.

Хорошо спланированный бюджет дает вам финансовый контроль. Вы будете знать, сколько денег поступает и сколько выходит. Вы можете ограничить расходы, чтобы увеличить свой доход или избежать перерасхода средств. У вашей организации также будет возможность перемещать деньги и эффективно их распределять.

Бюджет помогает организациям сосредоточиться на своих целях и миссии. Не забывайте, что бюджеты строятся на основе различных мероприятий и программ, которые организация планирует выполнять в течение года.Это явно соответствует целям и миссии компании. В результате составление бюджета помогает вам не забывать о своей цели или задачах.

Хороший бюджет свидетельствует о подотчетности, прозрачности и добросовестности вашей организации. Он точно показывает, куда уходят предоставленные вам деньги, что большую часть времени вызывает большую озабоченность у доноров или грантодателей. Это приводит к еще одному преимуществу составления бюджета — лучшему надзору и обзору. Важно знать, куда уходят деньги, сколько денег тратится на проекты / программы и какой доход поступает, чтобы помочь оценить вашу организацию.Это позволяет вам внимательно следить за всем, чтобы избежать ошибок и ошибок. Вы также сможете принимать более обоснованные решения для своей организации.

Теперь у нас есть довольно хорошее представление о том, насколько важно составление бюджета и насколько оно важно для каждой организации. При стратегическом планировании он может помочь вашей организации реализовать свой наивысший потенциал и достичь финансовой устойчивости.

Как правильно распределять бюджет?

Вот несколько рекомендаций.

Имейте в виду, что вы планируете доходы, а также расходы на свои программы и мероприятия, которые определяют ваши цели. Вы должны уметь расставлять приоритеты и различать реальность и фантазию. Во-первых, давайте рассмотрим доходы.

Доходы могут поступать из многих источников. Это могут быть взносы общественности, гранты / пожертвования, продажа билетов, выручка от аукционов и сборы за товары и услуги. Каждый из них должен быть оценен и обоснован. При рассмотрении взносов общественности вы должны иметь возможность оценить сумму денег, которую вы ожидаете получить, в разумных пределах.Реалистичность предполагает принятие во внимание состояния экономики, финансового положения вкладчиков или вероятности получения денег. Что касается грантов и пожертвований, вам следует убедиться, что вы соответствуете требованиям лица, предоставляющего право, и соответствуете требованиям. Донорам могут быть предоставлены отчеты или ограничения на то, как и на что тратить деньги. Могут быть даже возможности, когда сложность соблюдения требований лица, предоставляющего право, может стать реальной проблемой. Иногда это случается с небольшими организациями, которые ищут гранты от крупных агентств.Это следует учитывать при подаче заявки на грант как источник дохода. Что касается продажи билетов, выручки от аукциона и сборов за товары и услуги, вы также должны реалистично оценивать ожидаемую сумму денег. Перед рассмотрением необходимо оценить каждый источник дохода.

Бюджетная сторона, связанная с расходами.

Расходы в конечном итоге должны быть привязаны к программам и мероприятиям и не должны игнорироваться. Существуют различные виды расходов и затрат, такие как: прямые затраты, капитальные затраты, косвенные или накладные расходы, а также натуральные взносы товаров и услуг.

- Прямые затраты — это те затраты, которые полностью относятся к конкретному проекту или программе. Примерами могут быть расходы на найм нового персонала для проекта, заказ расходных материалов и расходы, связанные с публикациями или поездками.

- Расходы, которые представляют собой расходы на приобретение или содержание основных средств, таких как автомобили, земля или здание. В конечном итоге они принесут пользу организации.

- Косвенные или накладные расходы — это затраты, которые не связаны напрямую с конкретным проектом, но могут быть необходимы для его достижения.Это могут быть расходы на телефонную связь, использование компьютера, Интернет или почтовые расходы.

- Натуральные взносы товаров или услуг представляют собой неденежные вклады в проект. Они могут быть как доходом (при получении), так и расходом (при использовании). К ним относятся офисные помещения, коммунальные услуги, парковка, охрана или часы работы персонала.

Следует также оценить все расходы, чтобы избежать неприятных ситуаций в будущем.

Бюджеты необходимы некоммерческим организациям и любой другой организации в успешном достижении их целей и миссии, а также в эффективном управлении денежными потоками для улучшения финансового здоровья и устойчивости.

Эрика Б. Гвин имеет более чем 20-летний опыт работы в сфере сбора средств и управления некоммерческими программами со специализацией в области развития молодежи STEM. Она имеет опыт в процедурах приобретения, удержания и закрытия на сумму более 20,5 миллионов долларов в виде федеральных, государственных и местных грантов. Эрика также является лицензированным администратором по раннему уходу в Департаменте раннего ухода и обучения штата Джорджия. Она является генеральным директором и президентом The Nonprofit Guru, LLC, консалтинговой фирмы, специализирующейся на поддержке новых некоммерческих организаций с бюджетом менее 3 миллионов долларов с помощью ресурсов по сбору средств и соблюдению нормативных требований.В настоящее время Гвин на добровольных началах работает с Департаментом образования штата Джорджия — Группой по проверке сертификации школ STEM и Консультативным комитетом, Консультативным комитетом округа по распределению налогов Атланты Белт-Лайн, женщинами UGA, Молодежной лигой Атланты и Delta Sigma Theta Sorority, Inc.

Последние сообщения Эрики Гвин (посмотреть все)

Управление бюджетом в сфере профессионального образования в области здравоохранения

Ann Med Health Sci Res. 2016 март-апрель; 6 (2): 71–73.

K Walsh

BMJ Learning, BMJ, BMA House, Tavistick Square, London WC1H 9JR, UK

BMJ Learning, BMJ, BMA House, Tavistick Square, London WC1H 9JR, UK

Адрес для корреспонденции: Доктор.К. Уолш, BMA House, Тависток-сквер, Лондон, WC1H 9JR, Великобритания. Электронная почта: moc.jmb@hslawmk Авторские права: © Annals of Medical and Health Sciences ResearchЭто статья в открытом доступе, распространяемая в соответствии с условиями лицензии Creative Commons Attribution-NonCommercial-ShareAlike 3.0, которая позволяет другим делать ремиксы, настраивать и строить произведение на некоммерческой основе при условии, что автор указан и новые произведения лицензируются на идентичных условиях.

См. Статью в томе 87 на странице 1734.

Введение

Что вы делаете каждый год, когда приходит время бюджета? Вы оставляете дела руководству отдела? Вы смотрите на прошлогодний бюджет и добавляете небольшой процент, близкий к уровню инфляции, плюс еще небольшой процент, который находится на полпути между надеждой и ожиданием? Если вы воспользуетесь любой из этих тактик, то, возможно, вы упустите возможность повлиять на то, что делает ваш отдел в течение года. Растет интерес к вопросу о стоимости и ценности профессионального образования в области здравоохранения, когда спонсоры, поставщики и потребители образования стремятся обеспечить максимальную эффективность, выгоду и / или полезность инвестиций.В период экономического спада, когда все бюджеты находятся под давлением, такой интерес может только возрасти. Принимая более активное участие в управлении бюджетами, вы получите возможность преобразовать то, что могло быть просто академическим интересом к стоимости и ценности, в практическую деятельность и последующие результаты. В этой статье мы предлагаем руководство, которое поможет вам планировать и управлять бюджетами подразделений или проектов в сфере профессионального образования в области здравоохранения. Руководство предназначено не только для держателей бюджета, но и для всех, кто несет ответственность за обеспечение того или иного аспекта образования.

Подумайте о целях и стратегии вашего отдела