Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бухгалтерский учет оказанных услуг: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Бухгалтерский учет оказанных услуг — минимум теории

Событие такое — «Наше предприятие покупает услугу у других фирм и оплачивает ее».Основная задача — решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль. Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата. Особо яро Налоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Бухгалтерский учет оказанных услуг — основные счета учета

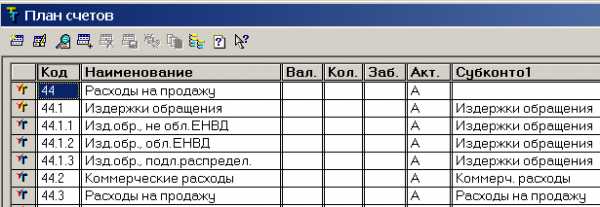

26 счет — это учет всех расходов фирмы в целом. Больше подходит для управления, администрации. По-другому — это те расходы, которые ложатся на все предприятие, на все его участки бухучета. Эти расходы нельзя точно отнести ни к продажам, ни к производству.44 счет — это участок бухучета, собирающий расходы, относящиеся к торговле. И, неважно, будь это товары или собственная готовая продукция. Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей.

91.2 счет — это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета — это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

25 счет — этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции. Починили печь, где выпекают 5 видов продукции. Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет — этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» — это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию. Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции. Зарплату людей можно тоже на 20, но при условии, что она начисляется в зависимости от количества сделанной конкретной продукции.

Вот и весь смысл покупки услуги:

- решаем, можно ли купить, чтобы уменьшить налогооблагаемую прибыль. Для этого спрашиваем себя: «Услуга производственного ли значения?» и «А что говорит Налоговый Кодекс о видах расходов для системы налогообложения в нашей фирме?»

- решаем, что за конкретный вид услуги. Либо сразу на 91.2, либо смотрим на оставшиеся счета расходов.

Первичные документа для учета оказанных нам услуг

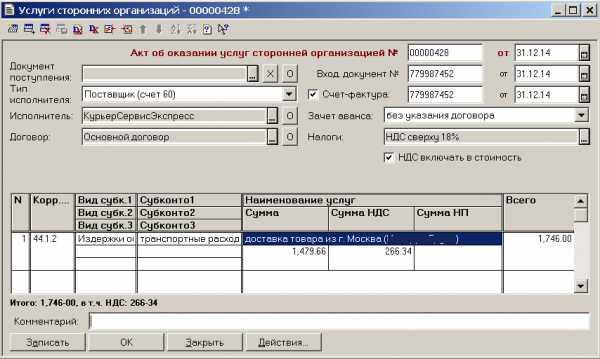

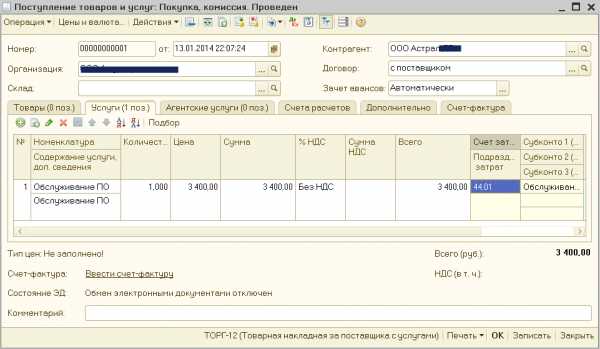

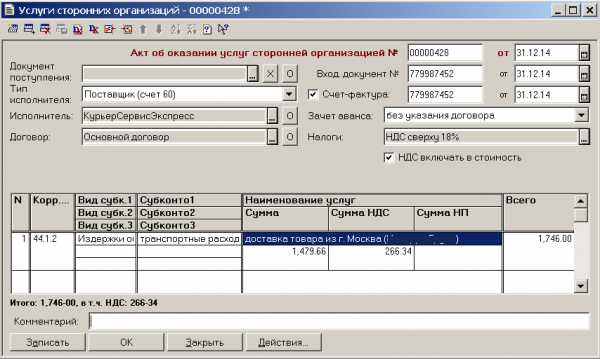

Поставщик услуги выставляет нам акт об оказании услуги. Мы, если со всем согласны, подписываем его. Далее у себя в учете мы оформляем первичный документ:Посмотрите на примеры первичных документов.

Посмотрите на табличные части документов — везде в них указывается название услуги, подразделение (если надо) , счет расходов (корр.счет), сумма. А в шапке документа мы указываем поставщика услуги и договор. Если надо, еще и сведения о счет-фактуре поставщика.

www.klerk.ru

Оказание услуг: проводки

Актуально на: 28 февраля 2017 г.

Услуги – такой же объект гражданских прав, как и вещи, и они могут свободно отчуждаться одним лицом другому лицу (ст. 128, 129 ГК РФ). О том, какие при оказании услуг проводки нужно делать в бухгалтерском учете, расскажем в нашей консультации.

Оказание услуг: бухгалтерские проводки

Бухучет услуг до момента их оказания ведется, как правило, на счетах учета затрат (Приказ Минфина от 31.10.2000 № 94н):

- 20 «Основные производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства» и др.

Кроме того, для учета расходов, связанных с оказанием услуг, может использоваться счет 44 «Расходы на продажу».

Соответственно, в момент оказания услуг затраты по ним списываются в дебет счета 90 «Продажи». При этом по кредиту счета 90 отражается выручка от оказания услуг.

Приведем основные бухгалтерские проводки по услугам:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражены расходы, связанные с оказанием услуг | 20, 29, 44 и др. | 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. |

| Отражена выручка от оказания услуг | 62 «Расчеты с покупателями и заказчиками» | 90, субсчет «Выручка» |

| Списана себестоимость оказанных услуг | 90, субсчет «Себестоимость продаж» | 20, 29 и др. |

| Начислен НДС со стоимости оказанных услуг | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

| Списаны расходы, связанные с оказанием услуг | 90, субсчет «Расходы на продажу» | 44 |

Иногда возникает вопрос, какие при перепродаже услуг бухгалтерские проводки нужно делать. Сразу оговоримся, что термин «перепродажа» к услугам не совсем применим. Ведь приобретение и потребление услуг производится одномоментно, следовательно, нельзя купить услуги (т. е. потребить их), а затем их же перепродать. Речь может идти скорее об оказании услуг с привлечением сторонних лиц.

К примеру, для оказания услуг по доставке товара покупателю – организации А организация-поставщик (организация B) может привлечь специализированную организацию, непосредственно оказывающую услуги (перевозчик — организация C). В этом случае порядок учета у организации B существенно не будет отличаться от приведенного выше порядка. Оказанные организацией C услуги будут учтены у организации B также по дебету счетов учета затрат и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

А заключив с организацией А, к примеру, агентский договор, организация B и вовсе не будет отражать у себя в составе расходов затраты, предъявленные организацией C.

Поступление услуг: проводки

Поступление услуг в организации отражается в зависимости от особенностей Учетной политики, а также вида расходов. Услуги организации могут отражаться как в составе текущих расходов (счета 20, 26 «Общехозяйственные расходы», 44 и др.), так и в составе имущества при определенных условиях.

К примеру, расходы на информационные или консультационные услуги, связанные с приобретением товаров, будут отражены так (п. 6 ПБУ 5/01, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 41 «Товары» — Кредит счета 60

А если торговой компанией понесены расходы на заверение копий учредительных документов при заключения договора с покупателем, то на услуги нотариуса проводка в бухучете будет такая:

Дебет счета 44 – Кредит счета 71 «Расчеты с подотчетными лицами», 60

Также читайте:

Услуги на каком счете учитывать

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета.

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Оказание услуг

Здесь используются в основном два счета затрат – это 26 и 91.2.

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет – называется методом директ-костинг.

А 91.2. счет – это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость.

На какой счет правильно поставить ндс за услуги связи

Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

УЧЕТ ЗАТРАТ ПО ОКАЗАНИЮ УСЛУГ И ИХ РЕАЛИЗАЦИИ В ООО «МАСТЕР СЕРВИС» Г. ОМСКА

Ризванова Р.Л.

Федеральным законом «О бухгалтерском учете» от 06 декабря 2011 г. N 402-ФЗ установлено, что экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. Организация самостоятельно формирует учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами. Формирование учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

ООО «Мастер Сервис» применяет метод начисления при признании доходов и расходов, расходы на оказание услуг включаются в затраты отчетного периода, к которому они относятся, независимо от периода оплаты. Все затраты на оказание услуг отражаются в учете ООО «Мастер Сервис» на основании первичных документов, утвержденных в приказе об учетной политике. Первичные документы должны содержать обязательные реквизиты, которыми являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления; подписи лиц, совершивших сделку, операцию, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Бухгалтерский учет расходов на оказание услуг в ООО «Мастер Сервис» организован в соответствии с Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н.

Бухучет — проводки по услугам

Для отражения затрат в ООО «Мастер Сервис», используется счет 26 «Общехозяйственные расходы», который могут использовать организации оказывающие услуги, что закреплено учетной политикой. В конце месяца все расходы, учтенные на счете 26, полностью списываются на счет 90 «Продажи», субсчет «Себестоимость продаж».

На счет 90 «Продажи» списываются затраты на оказание услуг и реализацию, приходящиеся на оказанные услуги по монтажу оборудования в отчетном периоде.

По дебету счета 26 «Общехозяйственные расходы» учитываются расходы, непосредственно связанные с оказанием услуг: расходы на оплату труда механиков, начисления взносов в внебюджетные фонды ПФ и ФСС, ФОМС, расходы на комплектующие, запасные части, расходные материалы, и другие материалы, транспортные расходы. Для целей формирования себестоимости оказанных услуг по кредиту счета 26 «Общехозяйственные расходы» отражается фактическая себестоимость оказанных услуг по монтажу оборудования

Учет материальных затрат ведется на счете 10 «Материалы»: расходы на запасные части, покупные полуфабрикаты, комплектующие изделия, топливо, хозяйственный инвентарь отражаются при списании на затраты следующей проводкой: дебет счета 26 кредит счета 10. При определении суммы списания материалов, используемых при изготовлении продукции, товаров (выполнении работ, оказании услуг), в соответствии с принятой ООО «Мастер Сервис» учетной политикой для целей налогообложения и учета применяется метод оценки израсходованных материалов: по средневзвешенной себестоимости;

Основанием для отражения в учете затрат на оказание услуг служит отчет о расходе материалов, проверенные и утвержденные руководителем организации.

Возвратные отходы, возникшие в процессе производства, уменьшают сумму затрат, поэтому их списывают по ценам возможного использования проводкой: дебет счета 10; кредит счета 26.

Услуги сторонних организаций: услуги коммунальных служб, организаций связи, охранные услуги и т.д., оказанные ООО «Мастер Сервис» в связи с осуществлением деятельности по оказанию услуг по монтажу оборудования, отражаются в учете в момент начисления кредиторской задолженности на основании договоров, без НДС: дебет счета 26 кредит счета 60.

Учет расходов на оплату труда. Начисление задолженности организации перед работниками по оплате труда отражается проводкой: дебет счета 26 «Общехозяйственные расходы» кредит счета 70 «Расчеты с персоналом по оплате труда».

Учет начислений по социальному страхованию и обеспечению. Начисление взносов в фонды социального, пенсионного и медицинского страхования отражается в затратах на оказание услуг и реализацию проводкой: дебет счета 26 «Общехозяйственные расходы» кредит счета 69 «Расчеты по социальному страхованию и обеспечению», соответствующие субсчета. Налоговой базой для ПФ, ФСС и ФФОМС являются:

— суммы расходов на оплату труда, отраженные по дебету счета 26;

Расходы на монтажные работы отражают в учете на основе договоров с монтажными предприятиями и счетов к оплате, к которым прикладываются протоколы согласования договорных цен, счета-фактуры и акты выполненных работ. Расходы на монтажные работы (без НДС) отражают проводкой: дебет счета 26; кредит счета 60.

Сумму начисленной амортизации основных средств, ООО «Мастер Сервис» использует линейный метод, отражают проводкой: дебет счета 26; кредит счета 02 «Амортизация основных средств». Начисление амортизации начинается с 1 числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращается с 1 числа месяца, следующего за месяцем выбытия объекта из эксплуатации.

По окончании отчетного периода (ежемесячно) все расходы списываются проводкой:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»; кредит счета 26 «Общехозяйственные расходы».

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Ежемесячно определяется финансовый результат от продаж сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка за отчетный месяц. Этот финансовый результат ежемесячно списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки».

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж».

Д-т 26, К-т 71 — списана стоимость израсходованных материалов, запасных частей на основании отчетов механика;

Д-т 26, К-т 70 — начислена заработная плата сотрудникам;

Д-т 26, К-т 69 – начислены взносы ПФ, ФСС, ФФОМС с ФОТ;

Д-т 26, К-т 02 — начислена амортизация легкового автомобиля механика;

Д-т 26, К-т 71 — учтены затраты на парковку автомобиля согласно авансовым отчетам механика;

Д-т 26, К-т 60 — отражены затраты на перевозку в соответствии с договором;

Д-т 19, К-т 60 — отражен НДС;

Д-т 60, К-т 51 — оплачены услуги транспортной организации;

Д-т 68, субсчет «Расчеты по НДС», К-т 19 — возмещен из бюджета НДС;

Д-т 50, К-т 62 — получены денежные средства от покупателей;

Д-т 62, К-т 90 — отражена выручка от реализации услуг по гарантийному ремонту;

Д-т 90, субсчет «НДС», К-т 68, субсчет «Расчеты по НДС» — начислен НДС с величины выручки от реализации услуг;

Д-т 90, субсчет «Себестоимость продаж», К-т 26- списаны общехозяйственные расходы;

Д-т 90, субсчет «Прибыль/убыток от продаж», К-т 99 — определена прибыль от реализации услуг.

Рассмотрев порядок учета затрат на оказание услуг в ООО «Мастер Сервис», можно сделать вывод, что экономическое положение организации, ее привлекательность для инвесторов, зависят как от рационального использования всех видов производственных ресурсов, так и от правильного формирования себестоимости оказываемых услуг. И одной из мер, способствующей укреплению экономической стабильности предприятия, является контроль за расходованием всех видов ресурсов. Формирование достоверной информации о затратах на производство, позволит выявить факты, как нерационального использования материальных, трудовых ресурсов, так и выявить скрытые резервы.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Кондраков Н.П. Бухгалтерский учет: учебное пособие. М: Инфра — М, 2011. 717 с.

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=153957;rnd=0.4115502831991762;div=LAW Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. N 402-ФЗ.

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131604;fld=134;dst=100012;rnd=0.38068886077962816 Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н.

Приветствую! Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Бухгалтерский учет оказанных услуг — минимум теории

Событие такое — «Наше предприятие покупает услугу у других фирм и оплачивает ее».

Основная задача – решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль. Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата. Особо яроНалоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Что нам это дает?

Отражение в бухгалтерском учете услуг сторонних организаций: проводки и примеры

Это мысле-фильтр, через которую мы пропускаем каждую покупку, особенно покупку услуг. Другими словами, у нас могут быть услуги, которые можно поставить в формулу финансового результата и уменьшить налог на прибыль. А могут быть услуги, которые нельзя поставить в формулу и уменьшить налогооблагаемую прибыль; такие услуги предприятие сможет оплачивать только за счет своей чистой прибыли.

Наглядный пример услуги, которую нельзя включить в формулу, а придется оплачивать за счет чистой прибыли, может быть — покупка питьевой воды в офисы фирмы, оплата обедов сотрудников в заведениях общепита. А все почему? Потому что это не производственные расходы. Они напрямую не влияют на осуществление деятельности.

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Бухгалтерский учет оказанных услуг: основные счета учета

26 счет – это учет всех расходов фирмы в целом. Больше подходит для управления, администрации. По-другому – это те расходы, которые ложатся на все предприятие, на все его участки бухучета. Эти расходынельзя точно отнести ни к продажам, ни к производству.

44 счет – это участок бухучета, собирающий расходы, относящиеся к торговле. И, неважно, будь это товары или собственная готовая продукция. Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей.

91.2 счет – это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета – это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

25 счет – этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции. Починили печь, где выпекают 5 видов продукции. Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет – этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» — это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию. Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции. Зарплату людей можно тоже на 20, но при условии, что она начисляется в зависимости от количества сделанной конкретной продукции.

Вот и весь смысл покупки услуги:

- решаем, можно ли купить, чтобы уменьшить налогооблагаемую прибыль. Для этого спрашиваем себя: «Услуга производственного ли значения?» и «А что говорит Налоговый Кодекс о видах расходов для системы налогообложения в нашей фирме?»

- решаем, что за конкретный вид услуги. Либо сразу на 91.2, либо смотрим на оставшиеся счета расходов.

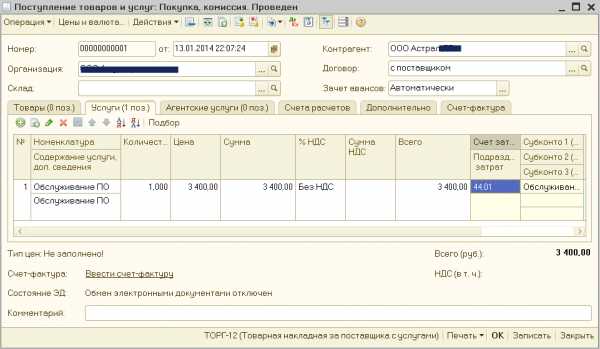

Первичные документы для учета оказанных нам услуг

Поставщик услуги выставляет нам акт об оказании услуги. Мы, если со всем согласны, подписываем его. Далее у себя в учете мы оформляем первичный документ:

Посмотрите на примеры первичных документов.

Посмотрите на табличные части документов – везде в них указывается название услуги, подразделение (если надо) , счет расходов (корр.счет), сумма. А в шапке документа мы указываем поставщика услуги и договор. Если надо, еще и сведения о счет-фактуре поставщика.

Интересные статьи

obd2bluetooth.ru

Бухгалтерский и налоговый учет консультационных услуг

Издержки предпринимателей и организаций, связанные с получением нематериальных услуг, привлекают повышенное внимание контролирующих органов. К категории «опасных» в налоговом учете относятся затраты по информационно-консультационным услугам. Суть проблемы в сложности подготовки доказательной базы о том, что консультация по факту имела место, была полезна, а уплаченная стоимость – обоснована.

Информационно-консультационные услуги

Единого правового определения консультационных или информационных видов услуг в российском законодательстве нет. Налоговый кодекс не раскрывает терминологию, но приводит классификацию нематериальных услуг (ст. 148):

- консультационные;

- юридические;

- бухгалтерские;

- инжиниринговый тип услуг;

- предоставляемые аудиторами и аудиторскими фирмами;

- маркетинговые;

- научно-исследовательского характера;

- опытно-конструкторской разновидности.

Консультирование предполагает выдачу клиенту готовой информации. Сфера применения этих сведений может быть любой. Оказание информационных услуг предполагает, что информация по нужной тематике будет собираться, систематизироваться, обобщаться, анализироваться. Результатом такого комплекса действий станет выдача готовой информационной продукции.

СПРАВОЧНО! Консультационные и информационные услуги могут оказываться устно или в письменной форме.

Гражданское право относит консультационно-информационные услуги к возмездным договорным отношениям (ст. 779 ГК РФ). Предполагается, что заказчик услуг заключает с исполнителем (консультантом) договор. После выполнения заявленных в соглашении действий производится денежный расчет между сторонами, в роли плательщика выступает заказчик.

Бухгалтерский и налоговый учет

Для целей бухгалтерского учета издержки, обусловленные консультированием или получением информационных услуг, должны показываться по правилам ПБУ 10/99. Нормы учета относят этот тип затрат к расходам от обычной деятельности (п. 7 ПБУ 10/99). Накапливаются они в дебете счета 26 или 25, 20, 44, 91 (зависит от характера услуги и темы консультации, от того, для каких целей требуется данная информация). Проведение в учете осуществляется с участием в корреспонденции счета 60. Признание издержек происходит в периоде, когда услуги были фактически получены. Привязка операции к дате оплаты не практикуется.

В налоговом учете нет однозначности при признании информационно-консультационных услуг. Минфин указывает, что эти затраты могут быть зачтены при выведении размера налоговой базы по налогу на прибыль (Письмо от 06.10.2014 г. № 03-03-06/1/49967). Минфин рекомендует относить стоимость юридических, информационно-консультационных и других видов нематериальных услуг в состав прочих расходов, которые связаны с производством и реализационными мероприятиями. Дата признания издержек привязывается к дате осуществления расчетов или получения документации для последующего расчета. Разрешается ориентироваться и на последний день в отчетном периоде (с. 272 НК РФ).

ВАЖНО! Минфин уточняет, что в расходы стоимость таких услуг можно отнести при одном условии – субъект предпринимательства может доказать обоснованность трат и документально подтвердить факт получения услуги.

Факт оказания и получения услуг проверяется налоговыми органами через оценку реальности заключенной сделки (проверка местонахождения организации, оказавшей услуги, их контактных номеров телефона, соответствие подписей в актах). Первичная документация по хозяйственным операциям может быть признана оправдательной, если оформление бланков соответствует законодательным нормам (присутствует полный перечень обязательных реквизитов, содержание документа совпадает с характером оказываемой услуги).

В договорах и актах необходимо приводить детальную расшифровку оказанных услуг. Использование формулировок общего характера (юридические услуги или информационно-консультационное сопровождение) не является основанием для признания подтверждающей документации действительной. В судебном порядке при отсутствии детализации по услугам договор может быть отнесен к категории незаключенных. Причина заключается:

- в невозможности идентификации перечня вопросов, по которым оказывалась консультация;

- неясности определения временного диапазона выполнения услуг;

- отсутствии признаков, по которым можно проследить цели обращения к консультантам.

Если в договоре и акте нет детализации услуг, этот комплект документов необходимо дополнить справкой или отчетом, составленными в произвольной форме. В них прописывается подробно характер услуг и их состав. В роли первичной подтверждающей документации могут выступать наравне с актами бланки накладных и протоколы проведения консультации.

Для принятия к вычету суммы по НДС необходимо иметь счет-фактуру (оформление регламентировано ст. 169 НК РФ). Обоснование необходимости получения конкретных услуг должно строиться на наличии их прямого влияния на результаты деятельности компании. Налоговые органы отстаивают позицию необоснованности затрат, если после их осуществления не появился доход у предприятия

ВАЖНО! Все признаваемые в налоговом учете издержки должны оказывать непосредственное воздействие на размер доходных поступлений.

Спор с контролирующими органами возможен, если содержание оказываемых сторонними лицами услуг совпадает с должностными функциями одного из штатных специалистов предприятия. Например, в компании по штату числится юрист, должность не является вакантной. Если руководство фирмы обратилось за юридической консультацией не к своему специалисту, а в другую организацию или частному лицу, то понесенные в связи с этим затраты не будут обоснованными. Необходимо избегать дублирования нематериальными услугами обязанностей штатного персонала.

Судебная практика доказывает, что позицию налоговиков по вопросу обоснованности расходов можно успешно оспорить. Судебные решения свидетельствуют, что оценивать эффективность потраченных ресурсов может только сам субъект хозяйствования. Поводом для включения в расходную налоговую базу может быть как фактическое увеличение доходов, связанное с понесенными затратами, так и намерение в будущем получить дополнительную материальную выгоду или исключить возникновение убытков.

Нематериальные услуги при УСН «доходы минус расходы»

Для упрощенцев действует закрытый перечень издержек, на величину которых можно уменьшать налоговую базу. Их список зафиксирован ст. 346.16 НК РФ. Консультационные услуги в этом разделе Налогового кодекса не упомянуты. Невозможность зачета в расчете налога по УСН подтверждается в письмах налоговых органов (например, Письмо авторства УФНС РФ по г. Москве от 19.12.2007 г. под № 18-11/3/212690@).

Из этого правила может быть несколько исключений:

- Компания, получившая информационные услуги, специализируется на консультировании (оказание нематериальных инфоуслуг является для нее основным направлением деятельности). Расходы должны быть отнесены в состав материальных издержек.

- Аудиторская, бухгалтерская или юридическая консультации. При возникновении спора с ФНС в отношении аудиторской информационной поддержки необходимо обосновывать свою позицию п. 2 ст. 1 Закона от 31.12.2008 г. № 307-ФЗ (в этой части закон определяет, что аудиторские услуги – это не только аудит, но и сопутствующие услуги).

Типовые корреспонденции

В бухгалтерском учете получение информационных или консультационных услуг должно отражаться вне зависимости от их влияния на результаты деятельности. Каждая операция и платеж должны быть показаны в учете проводками, даже если их нельзя принять к учету в налоговом учете. При получении нематериального типа услуг предприятие их приходует, после чего у него возникает обязательство перед контрагентом. Погасить его можно в наличной или безналичной форме.

Типовые корреспонденции в сегменте учета нематериальных услуг:

- Д26 (или 20, 25, 44) – К60 – обозначение факта принятия к учету аудиторских, юридических или других услуг, связанных с обработкой информации и профессиональным консультированием.

- Д19 – К60 – выделяется размер НДС, заложенного в счет на оплату услуг.

Если предприятие не планирует включать понесенные затраты в налоговую базу для ее уменьшения, то рекомендуется к счету 26 открыть аналитический субсчет: издержки, не уменьшающие налогооблагаемую величину прибыли. Эта норма актуальна для случаев, когда получаемые консультационные услуги дублируются функциональными обязанностями штатных сотрудников.

assistentus.ru

Какими проводками отражать учет услуг

Основные понятия

Услуги, проводки по которым мы рассмотрим в статье, регулируются действующим гражданским и налоговым законодательством. Определение данному виду деятельности дается как в Гражданском (ст. 128, 129 ГК РФ), так и в Налоговом (п. 5 ст. 38 НК РФ) кодексах РФ.

В соответствии с вышеуказанными законодательными нормами, под обслуживанием понимаются переданные от одного лица другому виды деятельности, в результате которых не образуется материальный продукт. Однако фактическим итогом будет удовлетворение потребностей и нужд заказчика.

В настоящий момент самыми распространенными являются следующие виды обслуживания:

- связь;

- информационное;

- консалтинговое;

- аудиторское;

- транспортное;

- образовательное и проч.

В бухучете реализация услуг, проводки которой формируются в составе затрат, отражается в основном на 20, 23, 29, 44 счетах в соответствии с планом счетов (Приказ Минфина № 94н от 31.10.2000).

Бухгалтерские записи составляются на основе первичных документов, которые иллюстрируют фактическое осуществление обслуживания. Такой первичкой являются договор на оказание и акт приемки-передачи.

Оказание услуг: проводки

Представим типовые бухгалтерские записи в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Бухучет у исполнителя | |

| Дт 20, 29, 44 Кт 10, 70 | Учет расходов, непосредственно связанных с выполняемыми сервисными работами |

| Дт 62 Кт 90.1 | Зачтена выручка |

| Дт 90.2 Кт 20 | Списание себестоимости |

| Дт 90 Кт 44 | Списание расходов, направленных на выполняемые сервисные работы |

| Дт 51 Кт 62 | Оплата заказчика |

| Дт 41 Кт 60 | Поступление услуг: проводки по расходам на обслуживание, связанные с приобретением товаров |

| Бухучет у заказчика | |

| Дт 60 Кт 51 | Произведена оплата исполнителю |

| Дт 44 Кт 60 | Принятие к учету оплаченных затрат |

| Дт 19 Кт 60 | Учет «входного» налога на добавленную стоимость |

Многим организациям необходимо отразить услуги нотариуса; проводки в бухучете для такой операции будут следующие:

- Дт 76 Кт 50 — уплата за нотариальную помощь;

- Дт 26 Кт 76 — включение нотариального обслуживания в состав расходов.

Еще один вариант отражения — Дт 44 Кт 71 (например, заверение нотариусом учредительных документов для заключения контракта с заказчиком).

gosuchetnik.ru

Бухгалтерское обслуживание в Волгограде и области

С каждым годом бухгалтерское обслуживание приобретает все большую популярность, все большее количество руководителей предприятий предпочитают передать ведение бухгалтерии на аутсорсинг. Это объясняется тем, что хорошего бухгалтера найти не только трудно но и дорого, а прием на работу неопытного специалиста чреват ошибками в отчетности и штрафами. Ведение бухгалтерского учета профильной компанией не только экономически выгодно, но и удобно.

Обратившись в Центр бухгалтерских услуг «Бухучет-34», вы получаете целый штат высококвалифицированных специалистов, которые будут заниматься бухгалтерским обслуживанием Вашей компании, в строгом соответствии с календарным планом.

Бухгалтерские услуги оказываются удаленно, что позволяет исключить расходы на организацию рабочего места штатного бухгалтера или целого отдела. (помещение, мебель, оргтехника, программное обеспечение, повышение квалификации и т.д.)

Передавая свою бухгалтерию на обслуживание в профильную организацию по сопровождению бухучета, руководитель может полностью погрузиться в развитие бизнеса и другие рабочие процессы. А такими рутинными делами как бухгалтерский учет, сдача отчетности займутся наши специалисты. При возникновении вопросов – ответственный сотрудник нашей организации предоставит всю необходимую информацию по вашему бухучету.

Что еще нужно знать о бухгалтерском обслуживании в Центре бухгалтерских услуг «Бухучет-34»

– Бухгалтерские услуги на аутсорсинге работают 365 дней в году, нет необходимости в оформлении и оплате больничных;

– Ответственность за достоверность информации предоставленной в контролирующие органы несет обслуживающая организация, то есть мы;

– сохранность документов бухучета – наша работа;

– наши специалисты регулярно повышают свою квалификацию в сфере бухгалтерского учета;

– мы ежедневно отслеживаем изменения в законодательстве, затрагивающие сферу бухучета;

– полная конфиденциальность, информация о вашей бухгалтерии известна только Вам и нашему специалисту.

Если Вы приняли решение перейти на обслуживание бухгалтерии в Центре бухгалтерских услуг «Бухучет-34», то необходимо связаться по контактному телефону с нашим специалистом. Квалифицированные сотрудники проконсультируют Вас, ответят на все интересующие вопросы в сфере бухгалтерского обслуживания, и подберут наиболее оптимальный тариф для ведения бухучета Вашей компании. После согласования тарифа, заключаем договор на бухгалтерское обслуживание, в котором подробно прописаны наши обязанности как обслуживающей организации и тонкости ведения бухгалтерского учета Вашей организации.

Бухгалтерское обслуживание из года в год становится все более популярной услугой среди малого бизнеса и даже крупных корпораций! Почему?!

Это вполне естественный закономерный процесс эволюции бизнеса и его организации. Еще 20 лет назад в каждой фирме был целый штат бухгалтеров, каждый из которых выполнял строго определенные функции. Но прогресс не стоит на месте и в помощь бухгалтерам пришли комплексные автоматизированные программы, заменившие реальных сотрудников. Сегодня грамотные и опытные специалисты с помощью современных технологий вполне способны вести бухгалтерский учет от 5 до 10 юридических лиц или ИП. А представители бизнеса получили возможность сократить издержки на организацию бухучета. Бухгалтерское обслуживание предполагает передачу функций по ведению бухгалтерского учета другой, специализированной на этом, организации на договорных условиях. Ответственность за правильность ведения учета (налогового, бухгалтерского и кадрового), сохранность документов, сдачу отчетов в сроки, регламентированные законодательством, также принимает на себя профильная фирма.

Центр бухгалтерских услуг “Бухучет-34” осуществляет комплексное бухгалтерское обслуживание любых видов предпринимательской деятельности, используя многолетний опыт и профессиональные знания своих специалистов.

buhuchet-34.ru

Бухгалтерские услуги в Москве / Оказание бухгалтерских услуг / Услуги бухгалтера

Многофункциональный центр «Актив» — признанный лидер на рынке юридических и бухгалтерских услуг. Переход к новому формату обслуживания превратил компанию в ведущего партнера столичного бизнеса. Десятки предпринимателей и коммерческих фирм доверяют специалистам свое благополучие и будущее. Облачные технологии сделали аутсорсинг удобным инструментом развития коммерческих проектов. Услуги бухгалтеров и лучших профессиональных правозащитников оказались доступны фирмам всего города. Получить консультацию или документ можно в любой момент времени.

Стратегия успеха! Бухгалтерские услуги в Москве

После многолетних изысканий руководство центра отыскало оптимальный вариант сотрудничества с российским бизнесом. Активное использование возможностей виртуальной сети позволили в разы сократить стоимость бухгалтерских услуг. Интернет увеличил масштаб деятельности, а четкая системы обеспечила оперативность обслуживания.

Предложение БЦ «Актив» экономит до 75% расходов на оплату труда штатных работников!

За минимальную плату клиент получает полноценную поддержку авторитетных специалистов. Надежная защита от рисков предоставляется как при комплексном, так и частичном аутсорсинге.

К оказанию бухгалтерских услуг в Москве привлекаются только опытные профессионалы. Руководство центра досконально проверяет:

- уровень знаний;

- наличие опыта;

- деловую репутацию;

- способность к сохранению трезвого мышления в стрессовых условиях.

К подбору персонала подходят очень ответственно. Работать в команде БЦ «Актив» могут лишь лучшие из лучших. Каждый сотрудник — настоящий эксперт, непрерывно повышающий квалификацию.

Команда не просто оказывает бухгалтерские услуги. Ключевой задачей центра является формирование благоприятной бизнес-среды. Успех и благополучие клиента — дело чести.

Банки-партнеры

При сотрудничестве с Бухгалтерским центром «Актив» Вы получаете особые льготные условия при открытии и ведении счета в банках-партнерах для ИП, ООО

Результат вместо обещаний! Гарантия финансовой стабильности

Деловые партнеры получают только качественные и профессиональные услуги. Бухгалтеры, юристы, аналитики, налоговые консультанты, экономисты и инспекторы по кадрам — залогом успешного решения задач является специализация.

Ответственный подход к формированию штата открывает широкие возможности. Пакет юридических и бухгалтерских услуг охватывает все направления. Сотрудники БЦ «Актив» обеспечивают поддержку в самых сложных отраслях хозяйственной деятельности.

Никаких обещаний! Только 100% результат!

Оказание бухгалтерских услуг предполагает:

- полный или частичный аутсорсинг;

- ведение кадрового, налогового, хозяйственного учета;

- составление отчетности, в том числе для компаний, временно приостановивших работу;

- оказание бухгалтерских услуг в период проверок;

- налоговый консалтинг;

- проведение аудиторских проверок и многое другое.

Специалисты центра организуют восстановление учета, устраняют системные ошибки, а также обеспечивают внутренний контроль движения ценностей.

Услуги бухгалтера в Москве предоставляются удаленно. Современный подход существенно повышает уровень конфиденциальности. Доступ к информации имеет лишь ответственный сотрудник, кандидатура которого одобрена клиентом при подписании договора.

Всесторонний контроль качества!

БЦ «Актив» заботится о деловой репутации. Оказание бухгалтерских услуг в Москве осуществляется в строгом соответствии с действующим законодательством РФ. Дважды в год руководством проводится полный аудит системы работы с клиентами. Каждый специалист проходит аттестацию, а порядок взаимодействия подвергается критической оценке.

Регулярно пересматривается и стоимость услуг бухгалтера в Москве. Центр шагает в ногу со временем! В периоды экономического спада цены снижаются, производится доработка абонентского пакета. Постоянные партнеры получают большие скидки.

Качественные бухгалтерские услуги в Москве могут быть доступными! БЦ «Актив» доказывает это ежедневно.

buhactiv.ru