Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

что такое и в чем отличие?

Многие предприниматели и руководители компаний хотят получить ответ на вопросы о том, насколько эффективно будет работает компания, есть ли резервы для развития, какие изменения в компании отразятся на ее финансовых показателях?

Для планирования развития многие компании используют бюджетный подход, который позволяет отразить в финансовых показателях все предстоящие изменения в компании, плана ее развития.

Бюджетирование используется во многих организациях, не зависимо от их размера. При этом использование бюджетов в малом бизнесе тоже востребовано, так как при отсутствии автоматизированных систем управленческого учета, периодическое, в общем случае – ежегодное, составление бюджетов компании позволяет оценить адекватность развития компании по сравнению с внешней средой и внутренними изменениями в компании.

Наиболее часто используемые бюджеты в малом и среднем бизнесе – Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС).

БДР и БДДС – это основные финансовые документы, которые помогают контролировать эффективность работы предприятия и управлять его финансовыми ресурсами. Эти формы универсальны, обладают гибкой структурой и подходят для любых организаций. Их можно адаптировать под специфику организации и конкретные цели и задачи менеджеров.

БДР – Бюджет доходов и расходов.

Как следует из названия – этот бюджет содержит расчет и планирование доходов и расходов предприятия. Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

- Статьи доходов и расходов (затрат)

- ЦФУ (центры финансового учета)

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

- Сегменты бизнеса, направления деятельности

- Проекты

- Элементы организационной структуры (подразделения организации, компании холдинга, ЦФО)

- Группы номенклатуры

Принято, что общий бюджет содержит полный перечень статей, часть которых может использоваться в конкретном ЦФУ. Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

- Производственные/Непроизводственные

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

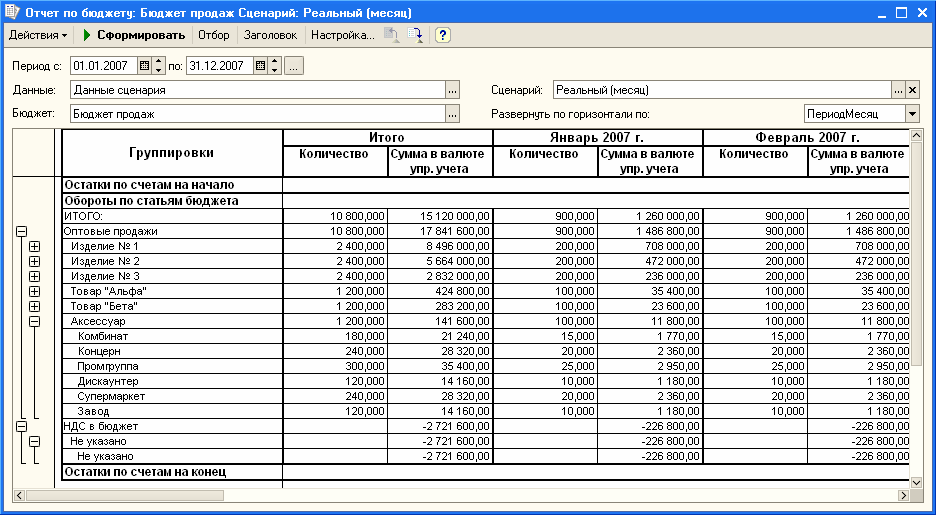

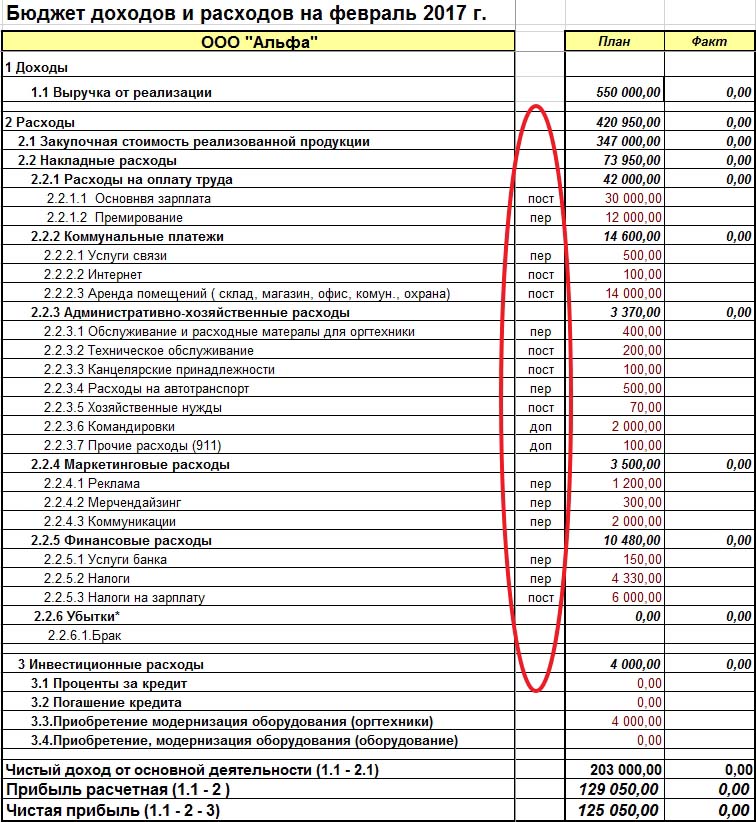

Пример составления БДР:

| Статьи доходов и расходов |

|---|

| Выручка от продаж |

Основная |

Прочая |

| Себестоимость продаж |

Материалы |

Оплата субподрядчиков |

Оплата труда основного персонала (ОП) |

Налоги по оплате труда ОП |

Амортизация по средствам производства |

Налоги, включаемые в себестоимость |

| Маржинальная прибыль |

Административно управленческие расходы |

Оплата труда административного персонала (АП) |

Налоги по оплате труда АП |

Аренда |

Почтовые расходы и мобильная связь |

РКО |

Прочие расходы |

Остальные налоги |

Остальная амортизация |

Расходы на продажу |

Внереализационные доходы |

| Операционная прибыль |

Проценты полученные |

Проценты уплаченные |

| Прибыль до налогообложения |

| Налог на прибыль |

| Чистая прибыль |

В приведенном примере в зависимости от ЦФО часть затрат по одним и тем же статьям выделена в себестоимость, часть в прочие расходы (административно управленческие расходы). Такое разделение позволяет точнее оценить формирование маржинальной (валовой) прибыли.

Такое разделение позволяет точнее оценить формирование маржинальной (валовой) прибыли.

БДДС – Бюджет движения денежных средств.

БДДС отражает будущие притоки и оттоки денежных средств компании. Структура БДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Денежный поток от операционной деятельности показывает фактическую работу компании и оплату налогов.

Инвестиционная деятельность – показывает вложения в бизнес: покупка и ремонт оборудования, новое строительство, создание программ и сайтов, либо продажу активов компании.

Финансовая деятельность – расчеты по кредитам и займам. Если он положительный компания привлекает средства, чтобы покрыть отрицательный денежный поток по остальным видам деятельности.

Такой подход позволяет определить насколько обеспечена операционная деятельность компании денежными средствами, если их недостаточно, то компания должна привлечь дополнительные денежные средства с помощью привлечения кредита или выпуска акций.

Аналогично Бюджету доходов и расходов, БДДС можно формировать по тем же аналитикам:

- Статьи движения денежных средств

- ЦФУ

Однако, статьи движения денежных средств могут не совпадать со статьями доходов и расходов, так как основной задачей составления БДДС является управление текущими денежными потоками фирмы, а часть затрат из БДР не имеет денежного выражения (например, амортизация)

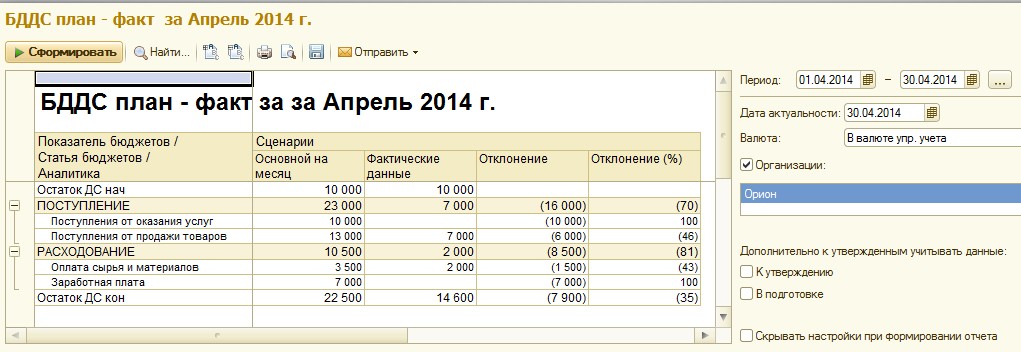

Пример составления БДДС:

| Денежные средства на начало периода |

|---|

| Операционная деятельность |

Поступления |

По основной деятельности |

По прочей деятельности |

Внереализационные доходы |

| Выбытия |

Оплата поставщикам |

Оплата субподрядчиков |

Оплата труда |

Налоги по оплате труда |

Аренда |

Почтовые расходы и мобильная связь |

РКО |

Расходы на рекламу |

Прочие расходы |

Налоги и сборы |

Налог на прибыль |

НДС |

Акцизы |

Прочие налоги |

Дивиденды (выплаты акционерам, в т. |

| Итого приток/отток по операционной деятельности (1) |

| Инвестиционная деятельность |

Поступления |

Выбытие |

| Итого приток/отток по инвестиционной деятельности (2) |

| Финансовая деятельность |

Поступления |

Выбытие |

| Итого приток/отток по финансовой деятельности (3) |

| Итого приток/отток денежных средств (1+2+3) |

| Денежные средства на конец периода |

ч. налоги)

ч. налоги)Являясь основными документами финансового планирования, БДР и БДДС отражают изменения финансовых ресурсов компании, однако, они имеют различия из-за того, что эти бюджеты отличаются целями их формирования. БДР формируется с целью планирования прибыли, а БДДС для распределения денежных потоков. При этом БДДС и БДР имеют одинаковые статьи, но некоторые статьи присутствуют только в БДР, а некоторые только в БДДС.

В таблице приведены основные различающиеся статьи БДР и БДДС:

Статья | БДР | БДДС |

|---|---|---|

| Амортизация | + | |

| Ввод в эксплуатацию основных средств | + | |

| Списание материалов на себестоимость продукции | + | |

| Переоценка ТМЦ | + | |

| Брак на производстве, порча ТМЦ, недостачи по инвентаризации | + | |

| Курсовые разницы | + | |

| НДС и другие косвенные налоги | + | |

| Кредиты (займы) | + | |

| Приобретение основных средств | + | |

| Инвестиции | + |

Стоит отметить, что формирование БДР и БДДС происходит различными способами БДР формируется методом начисления, а БДДС – кассовым методом.

Отдельно стоит отметить различия в составлении документов: БДДС часто составляться на год с разбивкой по месяцам, и может корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Форма БДР совпадает с формой «Отчет о прибылях и убытках» бухгалтерии, но имеет более детализированные статьи.

Форма БДР совпадает с формой «Отчет о прибылях и убытках» бухгалтерии, но имеет более детализированные статьи.

Формирование БДР

Подготовку БДР и БДДС обычно начинают с Бюджета доходов и расходов, так как структура маржинальной прибыли напрямую формируется из текущих договоров с заказчиками и подрядчиками (поставщиками). Договоры с заказчиками формируют план продаж, в котором учитываются не только текущие работы, но формируется прогноз по реализации компании на бюджетный период (год) с учетом сезонности и коэффициентов роста. Одновременно с формированием доходной части можно сформировать постоянные затраты из расходной части на основании статистических данных. Основные постоянные затраты:

- Аренда, коммунальные платежи и прочее

- Зарплата административного персонала (в том числе налоги)

- Зарплата производственного персонала (в том числе налоги)

- Амортизация

После подготовки Плана продаж составляется бюджет переменных затрат, которые могут выполнить запланированный объем реализации. В качестве основных переменных затрат могут выступать следующие:

В качестве основных переменных затрат могут выступать следующие:

- Затраты на материалы, субподрядные организации

- Расходы, связанные с доставкой, страхованием, хранением ТМЦ

- Расходы на рекламу

- Командировочные расходы

К этим расходам необходимо добавить переменные административные затраты:

- Услуги бухгалтерского сопровождения, аудиторские услуги

- Расходы на содержание подразделений компании

- Прочие расходы (штрафы, пени, курсовые разницы и другие)

Этапы формирования БДР могут быть представлены на схеме:

Формирование БДДС

БДДС показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода. Бюджет движения денежных средств состоит из нескольких разделов:

- Операционная деятельность (ОД)

- Инвестиционная деятельность (ИД)

- Финансовая деятельность (ФД)

Подготовка БДДС начинается после формирования БДР. Этапы формирования БДДС могут быть следующие:

Этапы формирования БДДС могут быть следующие:

- Установить минимальный необходимый остаток денежных средств, который позволит функционировать компании с учетом возможной потребности денежных средств при непредвиденных обстоятельствах

- Формирование раздела операционной деятельности и определение результирующего потока по операционной деятельности

- Полученный результирующий поток по операционной деятельности позволяет определить суммы, которые можно направить на инвестиции, если поток положительный, если поток от ОД отрицательный, компании необходимо привлекать денежные средства с помощью кредита или другим способом.

- Формирование раздела инвестиционной деятельности и определение результирующего потока, который учитывает сумму продажи основных средств, необходимые затраты на капитальный ремонт, приобретение основных средств, долгосрочные инвестиции.

- После расчета суммы денежного потока от ОД и ИД формируется раздел по финансовой деятельности – компания может разместить в финансовых инструментах излишек денежных средств для получения дополнительного дохода, так же указываются выплата процентов, возврат кредитов,

- Рассчитывается результирующий денежный поток и остатки денежных средств на конец периода.

Обращаем внимание, что раздел операционной деятельности БДДС может быть составлен 2 методами:

- Прямой

- Косвенный

Прямой метод.

При прямом методе БДДС формируется путем разнесения движений денежных средств по статьям поступлений и выплат и представляет конкретные денежные потоки, которые формирует результирующий операционный поток. Порядок определения потока от операционной деятельности прямым способом следующий:

- На основании договоров, включенных в План продаж, и графиков оплаты в них определяется поступление денежных средств. Так же на этом этапе учитывается погашения дебиторской задолженности по операционной деятельности.

- Затем составляется план выплат на основании прогноза прямых затрат компании (оплата поставщикам/подрядчикам, ФОТ сотрудников и пр.), накладных расходов (аренда, ФОТ управляющего персонала, налоги, реклама)

Косвенный метод.

Операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок. Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы. Основные виды неденежных поправок:

Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы. Основные виды неденежных поправок:

- Амортизация

- Изменения балансовой стоимости внеоборотных активов

- Изменение краткосрочной кредиторской и дебиторской задолженности

- Изменение оборотных активов (запасов и материалов)

Не зависимо от того какой метод используется в компании, необходимо чтобы бюджет был реалистичным, выполняемым и учитывал возможность возникновения кассовых разрывов. На основании составленного БДДС можно сформировать Платежный календарь. Использование актуализированного платежного календаря позволит учитывать реальную ситуацию и избегать кассовых разрывов.

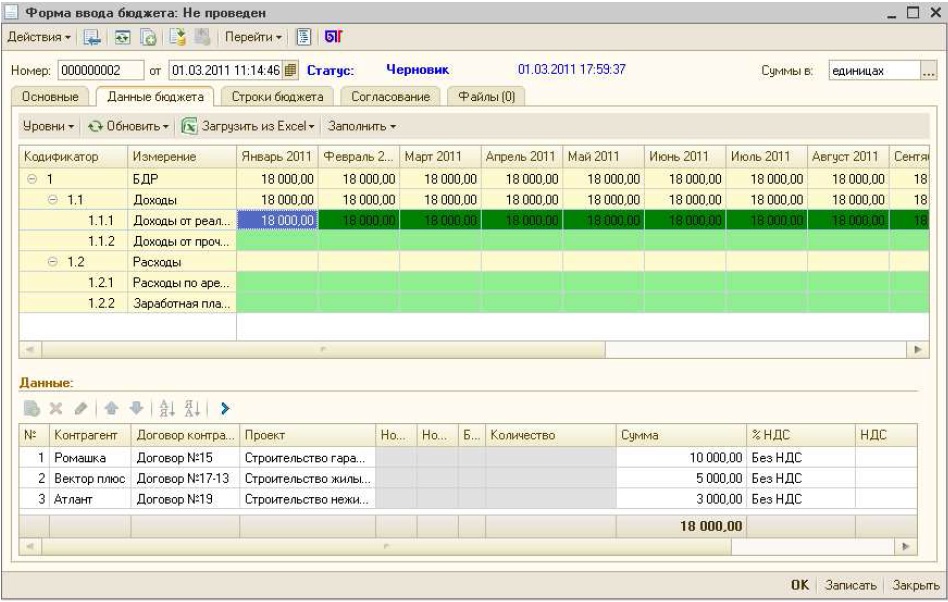

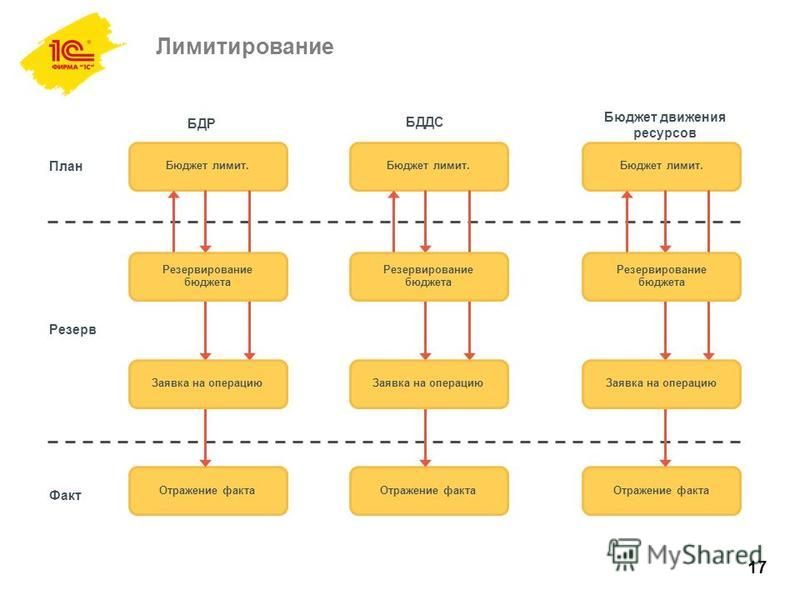

Подготовка БДР и БДДС является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. В качестве инструмента автоматизации формирования бюджетов может использоваться «WA: Финансист».

«WA: Финансист» — программа для БДДС и БДР, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными ресурсами компании. Сводный БДДС и БДР формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

В нем реализована полная модель, которая позволяет эффективно управлять денежными ресурсами компании. Сводный БДДС и БДР формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать бюджеты на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования

- отражения фактического исполнения бюджетов

- формирования отчетности

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками

- формирование зависимых оборотов по статьям планирования

- управлять системой формирования и согласования заявок

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком

- настраивать выходные печатные формы.

Проверьте финансовый учёт компании и получите бесплатную консультацию финменеджера

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Связаться с экспертомБДДС и БДР: основные отличия

Каждый финансовый специалист, который когда-либо планировал получить кредит, знает, что при посещении банка в таком случае необходимо подготовить специализированную отчетность, которая чаще всего включает БДДС либо БДР, а также другие финансовые документы. Рассмотрим отличие БДДС от БДР.

Значение аббревиатур БДДС и БДР 1С и различия указанных финансовых инструментов

БДДС расшифровывается как «бюджет движения денежных средств», в то время как под сокращением БДР подразумевают «бюджет доходов и расходов».

Так в чем же принципиальные отличия БДР статьи в 1С и БДДС? Составление указанной отчетности отличается по следующим пунктам:

- Основные статьи. Отчет БДР из 1С учитывает доходы и расходы, в то время как БДДС в 1С 8.2 включает все виды поступлений и платежей.

- БДР 1С отличается очень детальным отображением расходов, в то время как БДДС в 1С 8.2 содержит более объединенную информацию относительно платежей.

- Дебиторская и кредиторская задолженности по разному учитываются в обсуждаемых видах отчетности БДР и в ДДС в 1С.

- Бюджет движения денежных средств включает данные относительно работы с поставщиками.

- Основой БДДС в 1С является отчетность движения денежных средств, в то время как отчет БДР в 1С базируется на отчетах расходов и доходов.

- В таком вопросе, как управление денежными средствами, статья БДДС в 1С позволяет отследить кассовые разрывы.

- БДР 1С учитывает амортизационные процессы.

- В БДДС цифры указываются без акцизов и НДС, в то время как БДС их учитывает.

- Отчет 1С БДДС направлен на работу с прибыльностью, в то время как БДР в 1С 8.3 позволит управлять платежеспособностью предприятия.

- ДДС в 1С базируется на кассовом методе, в то время как БДР – на начислительном.

- отчет БДР в 1С отображает планируемую прибыль, а бюджет движения денежных средств мониторит денежные потоки на предприятии.

- БДДС структурируется по видам денежных потоков и видам деятельности.

- отчет БДР из 1С включает более сложную структуру, которую можно разделить по таким параметрам, как затраты производства, функциональная составляющая (производство, управление, администрирование), уровень включения в продукт.

- БДДС показывает исключительно денежные показатели, в то время как БДР в 1С может отражать также не денежные данные.

Стоит отметить, что оба указанных бюджета (как БДР в 1С, так и БДДС в 1С может включать система управленческого учета. Финансовые специалисты решают, какой из указанных бюджетов (БДР в 1С или БДДС в 1С) более целесообразно вести, хотя довольно часто одновременно уделяется внимание обоим типам отчета. Указанные инструменты используются при составлении бизнес-плана предприятия, поскольку позволяют выделить такие показатели, как денежные потоки и прибыль.

БДР и БДДС — это это такое и в чем отличия + методики составления

Что такое бюджет движения денежных средств (БДДС)? Как составить бюджет доходов и расходов предприятия? Как не допустить превышения расходов бюджета над его доходами?

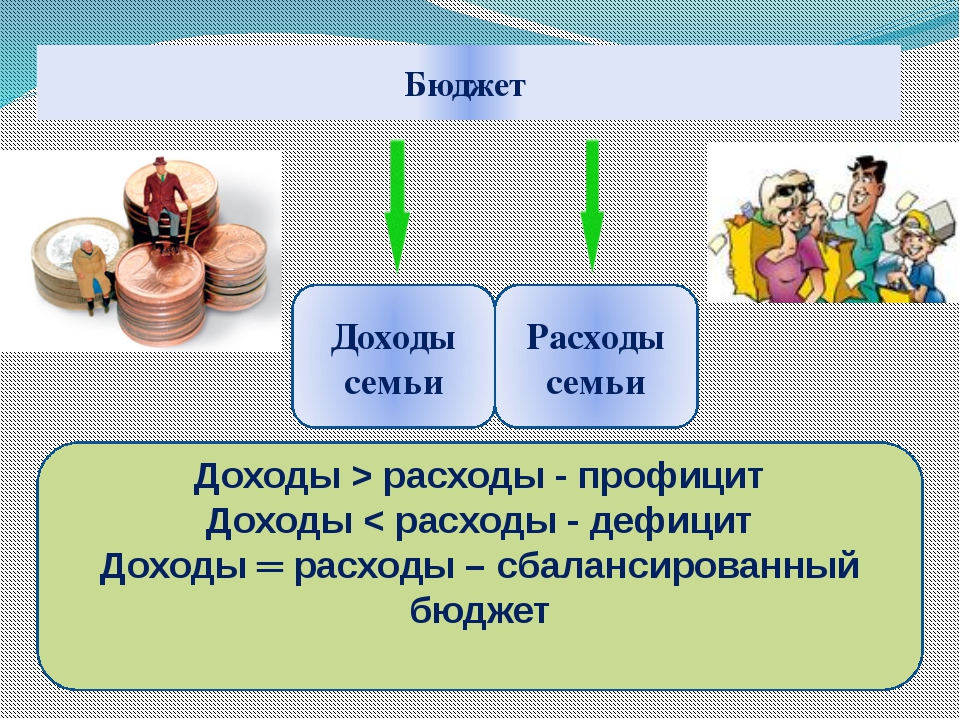

Если у вашего бизнеса есть доходы, то есть и расходы. А значит, вам нужно профессионально вести бюджет.

Чем больше денег, тем сложнее ими управлять. С целью грамотного распределения средств и управления платежеспособностью компании предприниматели пользуются бюджетом доходов и расходов и бюджетом движения денежных средств.

С вами Денис Кудерин, эксперт по экономическим и финансовым вопросам. В этой статье я расскажу, что собой представляют упомянутые выше понятия и как управлять бюджетом, чтобы сделать бизнес более эффективным.

Присаживаемся поудобнее и читаем до конца – в финале вас ждёт обзор надёжных компаний, которые помогут наладить бюджетирование на объекте, плюс советы, как не допустить превышения расходов предприятия над доходами.

Что такое БДР и БДДС и чем они отличаются

Даже семейным бюджетом управлять не так-то просто. Кто пробовал, тот знает, что денег на повседневные траты всегда уходит больше, чем вы рассчитывали. Приходится корректировать расходы, добавлять в бюджет новые статьи, о которых вы на момент его составления начисто позабыли.

Представьте, насколько сложнее вести бюджет крупного предприятия. У любого объекта коммерции сотни расходных статей и трат, которые необходимо делать.

Бюджет – это не абстракция, это конкретное понятие, подкреплённое специальными документами. Каждое предприятие, даже состоящее из 2 сотрудников, ведёт бюджет доходов и расходов (БДР) и по возможности – бюджет движения денежных средств (БДДС). Это основа бюджетирования.

Каждое предприятие, даже состоящее из 2 сотрудников, ведёт бюджет доходов и расходов (БДР) и по возможности – бюджет движения денежных средств (БДДС). Это основа бюджетирования.

Прежде чем перейти к практическому смыслу этих понятий, определимся с терминологией.

БДР – способ документальной фиксации операций, формирующих доходы и расходы предприятия. Как правило, такой документ имеет вид несложной таблицы, в которой учтены все хозяйственные манипуляции, приводящие к поступлению средств или их тратам. При этом учитываются не только денежные, но и любые другие доходы и расходы.

БДДС – способ отразить движение денежных потоков на предприятии. В этом документе фигурируют исключительно события имеющие денежное выражение.

Первичные документы, которыми пользуются при оформлении операций БДР, это акты завершённых работ и оказанных услуг, акты приёма-передачи материальных активов, любые другие документы, подтверждающие доходы и расходы компании. Документ похож на бухгалтерский отчет «О прибылях и убытках».

Документ похож на бухгалтерский отчет «О прибылях и убытках».

Взгляните на самый простой пример БДР, в котором отражены расходы и доходы организации.

При формировании БДДС используются кассовые ордера, банковские выписки по операциям со счетами. Сам документ похож на бухгалтерскую форму «Отчета о движении денежных средств».

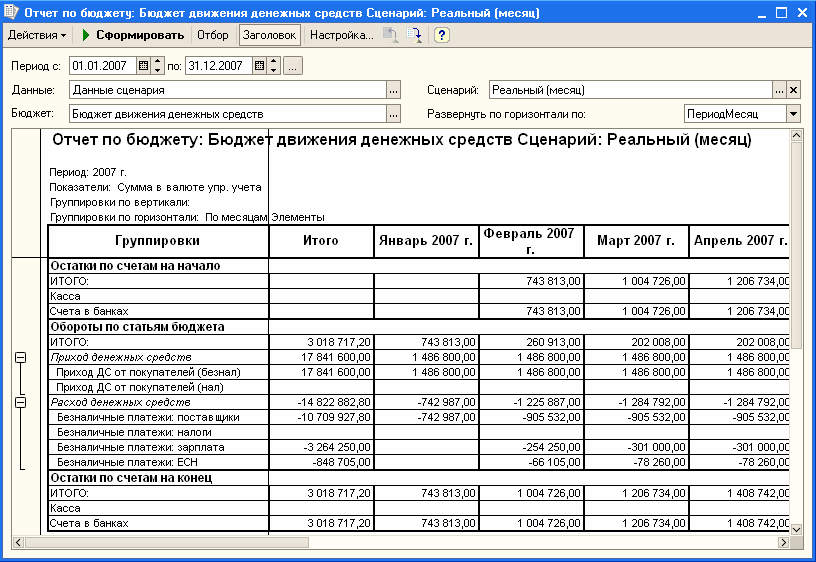

Посмотрите, как выглядит пример БДДС.

Чем различаются БДР и БДДС?

Эти бюджеты отличаются целями, для которых они формируются. БДР разрабатывается с целью планирования прибыли, которую компания способна получить за бюджетный период. Сюда входят все данные о себестоимости продукции и выручке.

БДДС предназначен для распределения денежных потоков. Он отражает всю деятельность организации, которая выполнялась в денежной форме. С помощью БДДС отслеживаются все операции предприятия по различным счетам.

В таблице показаны операции, которые отражаются в рассматриваемых нами бюджетных документах:

| № | Операции | Отражаются в БДР | Отражаются в БДДС |

| 1 | Начисление амортизации | Да | Нет |

| 2 | Переоценка товарно-материальных ценностей | Да | Нет |

| 3 | Недостачи товарно-материальных активов | Да | Нет |

| 4 | Производственный брак | Да | Нет |

| 5 | Кредиты и займы | Нет | Да |

| 6 | Приобретение основных средств | Нет | Да |

| 7 | НДС | Да | Да |

| 8 | Траты на капитальный ремонт | Да | Да |

Оба бюджета в совокупности дают чёткое понимание текущего финансового состояния компании и её перспектив. Как правило, бюджетирование на предприятии начинается с составления БДР, поскольку этот документ имеет более «расширенный» формат.

Как правило, бюджетирование на предприятии начинается с составления БДР, поскольку этот документ имеет более «расширенный» формат.

В БДР включают три группы финансовых показателей – доходы, затраты и прибыль. Последний вычисляется при помощи вычитания второго из первого.

БДДС – это план движения наличных средств в кассе компании и на расчетных счетах. Документ отражает все планируемые поступления и списания средств в результате хозопераций. БДДС предохраняет бизнес от главной ошибки – остаться без денег на ведение основной деятельности.

В этом коротком видео вам объяснят разницу между БДР и БДДС на примере покупки холодильника.

Прогнозирование и планирование бюджета

Поначалу формирование бюджета может казаться непонятно и сложной задачей. Как можно что-то спланировать, если вы толком не представляете, что вам понадобится в следующем месяце?

Начать можно с того, чтобы просто в течение 3 – 6 месяцев записывать доходы и расходы.

- Советуем разделить:

- Доходы – на постоянные и случайные

- Расходы – на предсказуемые (еда, бытовая химия), внезапные (поломки, болезни)

Кроме того, расходы желательно в принципе распределить по категориям, чтобы в дальнейшем было проще ориентироваться. В результате у вас за каждый месяц будет получаться подробная смета, в рамках которой вы уже сами сможете определить и выделить, например, цветом, что действительно было необходимо, а от каких покупок, совершенных импульсивно, вы могли бы отказаться.

В результате у вас за каждый месяц будет получаться подробная смета, в рамках которой вы уже сами сможете определить и выделить, например, цветом, что действительно было необходимо, а от каких покупок, совершенных импульсивно, вы могли бы отказаться.

Через 3 – 6 месяцев, о покупки, вы сами увидите, сколько вы могли бы сэкономить, чтобы потратить, допустим, на отпуск или отложить на покупку машины, квартиры, дома.

В результате у вас появится понимание, сколько вы стабильно получаете денег в месяц и сколько вам действительно нужно для поддержания привычного уровня жизни.

Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

При составлении отчёта БДДС руководствуются тремя видами деятельности предприятия – операционной (текущей), инвестиционной и непосредственно финансовой.

Рассмотрим их подробно.

Вид 1. Операционная деятельность

Это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Вид 2. Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные» деньги.

Пример

Предприятие «Безопасные технологии» инвестирует часть своих активов в развитие альтернативных источников энергии – генераторов на основе солнечных батарей и ветра. Деньги вкладываются в лабораторные исследования и научные разработки. Эти финансовые операции обязательно отражаются в отчёте БДДС.

Вид 3. Финансовая деятельность

Приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства.

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Разделение деятельности компании на виды позволяет оценить действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении.

Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы компании.

БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли.

Зачем нужно планировать бюджет?

Еще один распространенный миф – планирование нужно только богатым. Многие считают, раз постоянно приходится сводить концы с концами, то и планировать нечего.

Напротив, научившись вести бюджет, вы удивитесь, как много денег у вас будет оставаться на накопления или важные траты.

- Формирование бюджета поможет вам:

- Перестать тратить слишком много – отсутствие плана расходов практически всегда приводит к лишним тратам. В результате на действительно важные вещи не хватает средств, а вам приходится лишний раз нервничать, когда вы внезапно понимаете, что под конец месяца нечем оплатить коммунальные платежи или бензин.

- Добиваться поставленных целей – это могут быть любые финансовые цели: от погашения долгов по кредитам до открытия собственного бизнеса или покупки машины, квартиры, дома. Так или иначе, планируя бюджет вы сможете определить приоритетность тех или иных расходов и, откладывая деньги каждый месяц, постепенно прийти к осуществлению своих планов.

- Создать или увеличить сбережения – формирование «финансовой подушки безопасности» это единственно верный ответ на вопрос, как стать богатым. Как только доходы и расходы будут сбалансированы, вы увидите возможность сформировать сбережения. Часто более существенные, чем вы можете предполагать.

- Забыть о беспокойстве – если вы не управляете деньгами, деньги управляют вами. Спланировав бюджет и выделив «свободные средства», вы уже не будете переживать из-за внезапно выросших цен на бензин или увеличивающихся коммунальных платежей.

- Обрести контроль над вашей жизнью – когда расходы и доходы спланированы, вы сами решаете, в какой «категории» потратить больше или меньше, на какие вещи выделить больше средств, а где сэкономить. Вы можете гибко реагировать на все, что происходит, вместо того чтобы судорожно искать возможности и набирать новые и новые кредиты.

- Избавиться от страхов – понимание, что вам на все хватает, в том числе, на внесение необходимых платежей, на погашение долгов и кредитов, на первостепенные траты, позволит вам избавиться от множества стрессов, отравляющих жизнь. Вы сможете плодотворнее работать и гораздо чаще отдыхать.

В результате на действительно важные вещи не хватает средств, а вам приходится лишний раз нервничать, когда вы внезапно понимаете, что под конец месяца нечем оплатить коммунальные платежи или бензин.

В результате на действительно важные вещи не хватает средств, а вам приходится лишний раз нервничать, когда вы внезапно понимаете, что под конец месяца нечем оплатить коммунальные платежи или бензин.

К тому же, это очень просто. Не нужно иметь диплом финансиста или опыт работы бухгалтером, чтобы составить бюджет расходов и доходов и следовать намеченному плану.

Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Перед тем, как составить БДР, нужно сформировать и систематизировать локальные бюджеты компании – производственный, управленческий, бюджет продаж, бюджет затрат и т.д. БДР выступает документом, обобщающим все эти данные.

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов. Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам.

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

Виды бюджетов

Без формирования бюджета невозможна финансовая стабильность.

Именно поэтому нужно уметь, как говорят в народе: «Сводить концы с концами», т.е. грамотно бюджетировать проект (семью, организацию, государство). Далее немного подробней остановимся на каждом из перечисленных видов бюджета.

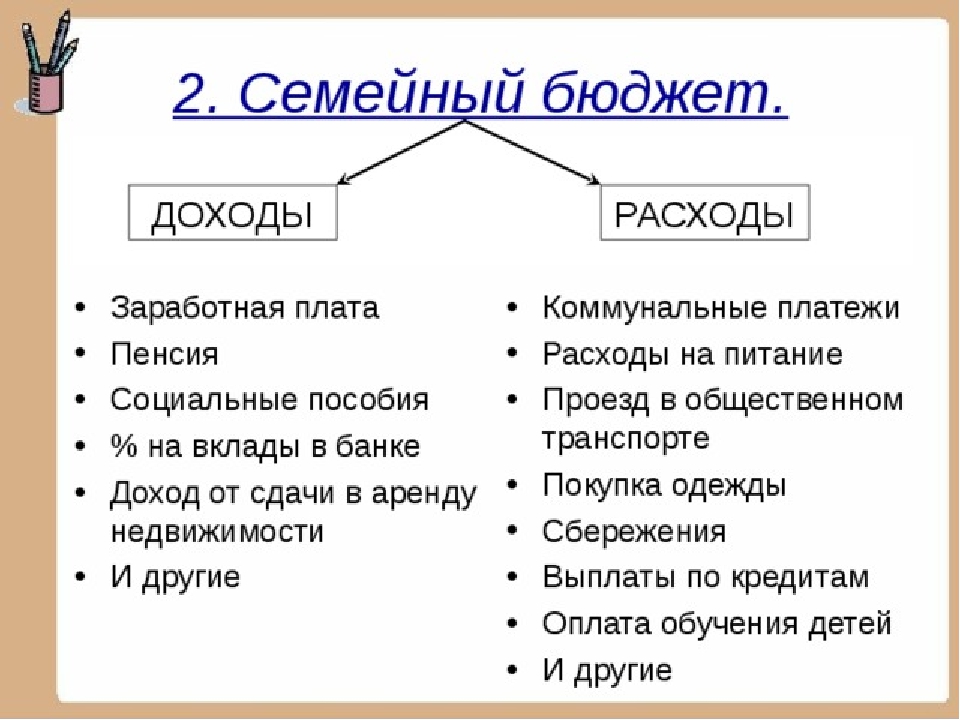

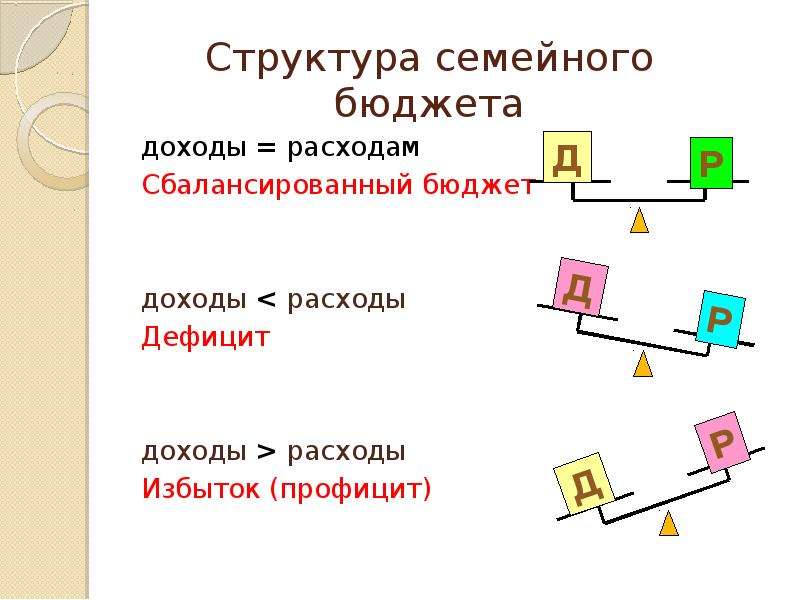

Личный (семейный)

Ведение семейного бюджета – это основа материального благополучия семьи.

Безусловно, совокупный объем доходной части бюджета ячейки общества – наиболее важный пункт определения благосостояния. Но не менее важно и то, как оптимально распорядиться этими доходами.

Все мы знаем примеры из своего ближайшего окружения, когда человек, зарабатывающий приличные деньги, частенько занимает у своих знакомых «до зарплаты», а семья со скромным достатком может позволить себе съездить в отпуск за границу.

А все дело в том, что кто-то умеет рационально сформировать свой бюджет, а кто-то – нет.

Какие цели преследуются при составлении семейного бюджета:

- учет всех доходов из разных источников;

- контроль произведенных расходов и их планирование на будущий период;

- накопление денежных средств за счет профицита бюджета;

- создание денежной «подушки безопасности» на случай форс-мажорных обстоятельств или крупных трат.

Семейный бюджет может вестись различными способами, в зависимости от уклада конкретной семьи:

Бюджет организации

Как известно, основная цель любого коммерческого проекта (в том числе – деятельности компании, предприятия, организации и т.д.) – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период. Бюджетное балансирование – это одна из важнейших функций управления компании.

Бюджет компании подразделяется на несколько разновидностей, основным из которых является генеральный

(основной). Это план работы предприятия в целом, на основании которого создается план доходов и убытков, план движения денежных средств.

Генеральный бюджет, в свою очередь, подразделяется на следующие виды:

- операционный (текущий), формируется на основании продаж, затрат на производство и управленческие расходы;

- финансовый, создается на основании движения денежных средств и необходимых капитальных вложений.

Как составляется БДДС – 5 главных этапов

В целом составление БДДС похоже на формирование БДР, но есть определённые нюансы.

Как я уже говорил, здесь учитываются только денежные поступления и траты, которые отражаются в финансовых документах.

Этап 1. Установка остатка денежных средств

Для начала нужно установить обязательный минимальный остаток средств. Величина этого показателя зависит от специфики деятельности фирмы и вероятности наступления непредвиденных ситуаций. На финансовом языке это называется «конечное сальдо».

На финансовом языке это называется «конечное сальдо».

Этап 2. Определение доходной части

Составление доходной части бюджета основывается на бюджете продаж и поступлений от инвестиций, дивидендов и процентов.

Есть два варианта сбора информации:

- Снизу – вверх, когда планы материальных поступлений исходят от различных отделов и после этого сводятся в единый отчёт;

- Сверху – вниз, когда документы утверждаются центральной финансовой службой компании и после этого доводятся до руководителей отделов.

Этап 3. Составление расходной части

Расходную часть составляют на базе прямых затрат – расходов на оплату труда, сырьё, накладных, производственных, общехозяйственных расходов. Сюда же входят затраты на инвестиции и прочие финансовые операции возврата займов, процентов и дивидендов инвесторам.

Этап 4. Расчет чистого денежного потока

Чистый денежный поток (иногда используют англоязычный термин Cash Flow) рассчитывается по формуле и показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени. Этот показатель характеризует текущий финансовый статус предприятия и определяет его перспективы.

Этот показатель характеризует текущий финансовый статус предприятия и определяет его перспективы.

Когда расходная часть бюджета превышает доходную, возникает ситуация, которую называют «кассовый разрыв». Итоговое сальдо при этом становится отрицательным. В таких случаях принимают меры по устранению минуса – урезают затраты или (в крайнем случае) используют заёмные и резервные средства для дальнейшего ведения бизнеса.

Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству. Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов.

Этап 5. Корректировка и утверждение

Заключительная стадия – корректировка бюджета в соответствии с текущими экономическими реалиями и его утверждение руководителями предприятия. Утверждённый бюджет – это официальный документ, которым руководствуется весь персонал компании, но в первую очередь – руководители ЦФО.

Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

1) ИТАН

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С. С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

2) GOODWILL

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

Бюджет доходов и расходов — это… Что такое Бюджет доходов и расходов?

- Бюджет доходов и расходов

Бюджет доходов и расходов

В Википедии есть портал

«Финансы и Экономика»Бюджет доходов и расходов (БДР) ((англ.

Profit and loss statement) – определяет планируемый финансовый результат от операционной деятельности организации или предприятия (операционная деятельность — это деятельность, создающая выручку компании, а также прочая деятельность за исключением инвестиционной или финансовой деятельности).

Для составления БДР используется принцип начисления, то есть доходы и расходы отражаются в том периоде, к которому они относятся. В БДР производственного предприятия принято выделять следующие виды расходов: расходы на производственную деятельность, коммерческие расходы, управленческие расходы.Ссылки

См. также

Отчёт о прибылях и убытках

Profit and loss statement) – определяет планируемый финансовый результат от операционной деятельности организации или предприятия (операционная деятельность — это деятельность, создающая выручку компании, а также прочая деятельность за исключением инвестиционной или финансовой деятельности).

Profit and loss statement) – определяет планируемый финансовый результат от операционной деятельности организации или предприятия (операционная деятельность — это деятельность, создающая выручку компании, а также прочая деятельность за исключением инвестиционной или финансовой деятельности).Wikimedia Foundation. 2010.

- Бюджет движения денежных средств

- Бюджетирование, ориентированное на результат

Смотреть что такое «Бюджет доходов и расходов» в других словарях:

баланс доходов и расходов — 1.

Финансовый план предприятия. Является основной организацией финансовых отношений, формирования и использования денежных доходов и фондов денежных средств. 2. Финансовый баланс, в разделах которого указаны источники и величины доходов и… … Справочник технического переводчикаБАЛАНС ДОХОДОВ И РАСХОДОВ — финансовый баланс, в разделах которого указаны источники и величины доходов и расходов в течение определенного периода времени и установлено их соответствие или превышение одной из частей баланса над другой. Если расходы превышают доходы, баланс… … Экономический словарь

БАЛАНС ДОХОДОВ И РАСХОДОВ — 1. финансовый план предприятия. Является основной организацией финансовых отношений, формирования и использования денежных доходов и фондов денежных средств; 2. финансовый баланс, в разделах которого указаны источники и величины доходов и… … Большой бухгалтерский словарь

БАЛАНС ДОХОДОВ И РАСХОДОВ — финансовый баланс, в разделах которого указаны источники и величины доходов и расходов в течение определенного периода времени, и установлено их соответствие или превышение одной из частей баланса над другой. Если расходы превышают доходы, баланс … Энциклопедический словарь экономики и права

баланс доходов и расходов — финансовый баланс, в разделах которого указаны источники и величины доходов и расходов в течение определенного периода времени и установлено их соответствие или превышение одной из частей баланса над другой. Балансы доходов и расходов… … Словарь экономических терминов

СМЕТА ДОХОДОВ И РАСХОДОВ — (англ. income and expenditure budget) – документ, на основе которого производится финансирование бюджетного учреждения и отдельных населенных пунктов, не являющихся муниципальными образованиями. С.д. и р. бюдж. учр ния составляется в соответствии … Финансово-кредитный энциклопедический словарь

БАЛАНС ДОХОДОВ И РАСХОДОВ — – финансовый результат деятельности промышленного предприятия, оцененный в денежной форме на основе системы технико экономических показателей. Состоит из нескольких разделов: в первом фиксируются доходы, включающие прибыль от производства и… … Краткий словарь экономиста

БАЛАНС ДОХОДОВ И РАСХОДОВ — – финансовый план предприятия, треста, главка, министерства. Б. д. и р. показывает валовые обороты хозяйства за год (квартал), финансовые результаты (прибыль) предстоящего периода при условии выполнения количественных и качественных показателей… … Советский юридический словарь

Баланс доходов и расходов предприятия — форма финансового плана социалистического предприятия, завершающая часть техпромфинплана, в которой выражаются в денежной форме результаты хозяйственной и финансовой деятельности, платежи в государственный бюджет и ассигнования из… … Большая советская энциклопедия

Баланс доходов и расходов предприятия — финансово экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность движения материальных и финансовых ресурсов, производственное и социальное развитие… … Финансовый словарь

Финансовый план предприятия. Является основной организацией финансовых отношений, формирования и использования денежных доходов и фондов денежных средств. 2. Финансовый баланс, в разделах которого указаны источники и величины доходов и… … Справочник технического переводчика

Финансовый план предприятия. Является основной организацией финансовых отношений, формирования и использования денежных доходов и фондов денежных средств. 2. Финансовый баланс, в разделах которого указаны источники и величины доходов и… … Справочник технического переводчикаБюджет доходов и расходов: что это такое и как составить?

Научитесь комплексному управлению денежными потоками компаний, контролю ликвидности и управлению оборотным капиталом на курсе «Управление финансами фирмы»

БДР (бюджет доходов и расходов) компании — это прогнозный отчет, где приводится информация о доходах, расходах и, как итог, о прибылях или убытках предприятия за определенный период. БДР составляется, чтобы увидеть, к какому финансовому результату (прибыль или убыток) приведут запланированные действия (выручка и расходы) за рассматриваемый период. Фактическая прибыль компании отражается в бухгалтерской форме «Отчет о прибылях и убытках» (Profit and loss report или Income statement).

БДР формируется следующим образом:

1. из доходов (выручка компании за определенный период)

2. вычитаются расходы

3. получается прибыль или убыток компании

Рассмотрим более подробно, из чего состоит и как собирается информация по каждому пункту.

Доходы — то, что планирует продать компания за определенный период, выручка. Она считается методом начисления, т.е. когда всеми сторонами подписываются первичные документы.

Прогнозную информацию о доходе компании собирают, исходя из плана будущих продаж, а также учитывают текущие контракты, по которым должна пройти выручка в интересующий нас период.

1. Из доходов вычитаются расходы по прямой себестоимости продаж: это стоимость сырья и материалов, зарплата производственного персонала, амортизация ОС, электроэнергия, топливо и прочие расходы, необходимые для обеспечения процесса производства.

Эти затраты рассчитывают, зная планируемый объем производства и себестоимость единицы продукции.

Получается валовая прибыль (маржинальный доход). Это первый из видов прибыли, который показывает, сколько компания заработает за вычетом прямых расходов на производство.

2. Далее, валовую прибыль уменьшают на сумму накладных расходов (коммерческих и общехозяйственных). Это может быть маркетинг, хранение, сбыт, управленческо-административные расходы и др.

Эти расходы могут как зависеть от объемов производства, так и быть постоянными. По ним обычно составляется свой бюджет, а метод их начисления фиксируется в учетной политике компании.

В итоге остается операционная прибыль, которая считается одним из самых важных показателей, он демонстрирует, сколько компания зарабатывает или теряет от своей основной деятельности.

3. Следующим шагом прибавляют прочие доходы и вычитают прочие расходы и проценты по кредитам и займам.

В результате получается прибыль до налогообложения.

4. Из полученной прибыли вычитается налог на прибыль, и получается чистая прибыль предприятия. Из этой прибыли платятся дивиденды собственнику, она обеспечивает устойчивость компании и возможности для инвестирования.

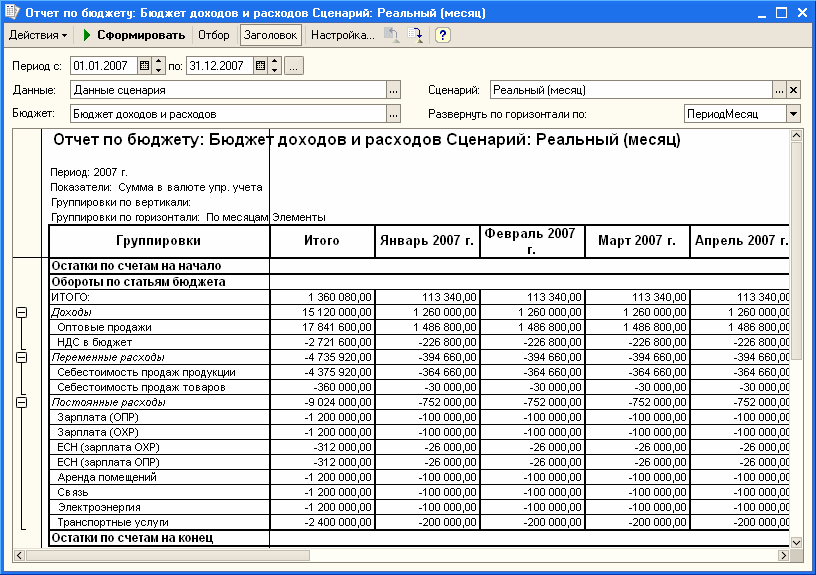

Ниже приведен пример, как может выглядеть БДР компании:

Для составления и корректной интерпретации БДР важно учитывать:

1. Доходы и расходы смотрятся за определенный период, и это накладывает ряд особенностей на составление отчета. Предположим, у нас долгосрочный проект, и за первый период мы закупили много материалов, а выручка еще не прошла. Во втором периоде прошла выручка, но материалы не приобретались. Если бы данные отражались в отчете «как есть», по первичным документам, то в первом периоде мы бы показали преувеличенный убыток, а в следующем — избыточную прибыль. Поэтому в общем принято показывать выручку и все относящиеся к ней затраты (прямые и накладные) в одном периоде. Это делает показатель прибыли несколько условным, и поэтому его всегда смотрят вместе с БДДС и балансом предприятия.

2. Условия оплаты для БДР значения не имеют, и цифра прибыли совсем не означает, что у нас эта сумма в свободном доступе на счету. Нередки случаи, когда прибыль по бумагам есть, все обязательства выполнены, а деньги поступают через несколько месяцев.

3. В БДР должны отражаться реальные доходы и расходы, без учета косвенных налогов (НДС, акцизы). Основной принцип — суммы НДС и акцизов, которые компания получает от заказчика, но должна в конце отчетного периода уплатить государству, не отражаются как доход. А в расходах не учитываются суммы косвенных налогов, которые прошли по документам, но будут позже приняты к возмещению. Если же компания по каким-то причинам не может выполнить эти принципы (например, нельзя возместить НДС по каким-то видам операций), то этот налог учитывается в БДР, т.к. он становится реальным доходом или расходом.

4. Способ учета прямых затрат и накладных расходов в БДР определяется учетной политикой предприятия, и менеджерам, анализирующим управленческую отчетность, важно знать принципы учетной политики, чтобы правильно трактовать данные отчета.

БДР детально показывает, как складывается прибыль или убыток предприятия, и тем самым дает возможность управленческому персоналу анализировать и работать с прибылью по каждой статье. Повышать прибыль можно двумя путями — увеличивая доходы и снижая затраты. Рост доходов достигается через расширение объемов сбыта. Здесь многое зависит от особенностей рынка, и иногда увеличение доходов просто невозможно. На затраты же гораздо больше возможностей влиять. Ревизия и сокращение затрат необходимы, но они не должны мешать реализации текущих контрактов, исключать стратегические затраты или влиять на сотрудников так, чтобы они теряли инициативу вносить новые предложения. Тогда компания имеет высокие шансы преуспевать и в краткосрочном, и в долгосрочном периоде.

Научитесь комплексному управлению денежными потоками компаний, контролю ликвидности и управлению оборотным капиталом на курсе «Управление финансами фирмы»

БДР и БДДС — что это, бюджет доходов и расходов, бюджет движения денежных средств

Главной целью БДР является учет и прогнозирование финансового положения фирмы. Бюджет доходов и расходов формируется в несколько шагов: вычисление затрат, вычисление доходов, определение прибыли, составление плана прибыли, формирование отчета.

Расчет издержек

- затрат на производство; Все начисленные расходы, что понесла ваша компания для работы производства.

- расходов коммерции и управления; Тут все, наччиная с аренды, заканчивая расходами на программные продукты и обслуживание.

- заработной платы; При чем не выплаченной, а начисленной. Это очень важно, так как суммы будут сильно отличаться.

- налогов, кредитных начислений и других расходов не связанных с деятельностью компании напрямую.

Экономическое положение конкретного предприятия будет более ясной при условии детализации учета затрат.

Вычисление доходов

Доходом считаются все поступления, записанные в активы предприятия. В эту строку можно отнести доход от продаж, услуг, аренды и выручка, не связанная непосредственно со сбытом главного продукта (компенсации, проценты по кредитам). Источники доходов у каждой фирмы разные, поэтому расчет прибыли может дополняться другими позициями или сокращаться.

Определение прибыли

Прибыль – это положительная разница между суммарными доходами и затратами. Определить прибыль можно отняв от доходов затраты. Если по итогу этой манипуляции получается число с минусом вначале, то компания терпит убытки. Это должно послужить сигналом для руководства о принятии кардинальных изменений.

Планирование прибыли

Прибыль является основой для финансирования организации. Для нормальной деятельности фирмы необходимо увеличивать и сохранять текущие активы. Операция по планированию прибыли помогает в кратчайшие сроки вернуть вложенные в производство финансы и максимальную выгоду при минимальных вложениях (не теряя качество).

Существует два вида планирования прибыли – метод прямого счета и аналитический метод. Первый вариант используется на маленьких предприятиях, где отпускная цена известна, а себестоимость определяется через составление плановой калькуляции по каждому продукту. Аналитический метод подходит среднему и крупному бизнесу. В этом случае прибыль планируется не по каждому отдельному продукту, а по всей компании.

Составление отчета

Форма отчета разрабатывается для каждой компании индивидуально. Главное, чтобы отчет отображал порядок и суть расчета финансового результата, который планируется на бюджетный период. Если есть сомнения насчет правильного составления отчетности, лучше обратиться к квалифицированным специалистам, имеющим опыт в формировании БДР.

БДР, БДДС, ББЛ в 1С:Управление нашей фирмой 8

Бюджет доходов и расходов (БДР) определяет доходную часть и структуру расходов компании, которые должны обеспечить данный доход. Для управления компанией необходимо знать эту структуру в различных срезах: БДР по продуктам, БДР по каналам продвижения, БДР по подразделениям, БДР по клиентам, БДР по регионам и т.д. Он предназначен для управления такими показателями как прибыль и рентабельность бизнеса. На практике выделяют несколько уровней прибыли и соответственно рентабельности. Это валовая прибыль, маржинальная прибыль, операционная прибыль, прибыль до вычета налогов и чистая прибыль.

Из доходов на каждом шаге вычитаются статьи расходов. При этом пользователь сам определяет классификацию затрат. Например при расчете маржинальной прибыли (выручка минус переменные расходы) используется классификация затрат на переменные/постоянные. Если рассчитывается валовая прибыль (общая и в разрезе продуктов), то используется классификация затрат на прямые/накладные (в данном случае по отношение к продуктам).

Бюджет движения денежных средств (БДДС) — один из самых распространенных финансовых бюджетов в отечественных компаниях.

Он предназначен для оценки денежных потоков компании и остатков денежных средств. Другими словами — для управления ликвидностью и платежеспособностью компании. Для любой компании жизненно важно иметь денежные средства для выполнения своих финансовых обязательств. Также нужно следить за тем, чтобы не было излишка денег на счетах, т.к. можно получать дополнительный доход от финансовых операций либо направлять и на развитие бизнеса.

Бюджет по балансовому листу (ББЛ) – единственный инструмент, который может подтвердить, что построенная модель финансового планирования замкнута и, по крайней мере, не содержит расчетных ошибок.

Бюджет по балансовому листу также нужен для того, чтобы управлять развитием компании. Например, для того, чтобы в руководитель компании точно знал как соотносится прибыль и развитие компании.

Если активы компании растут, то, во-первых, нужно четкое понимание за счет чего они растут, а во-вторых, нужно следить чтобы они использовались эффективно.

Если активы выросли, то логично ожидать и увеличение прибыли. Если же этого не произошло, то данный факт должен послужить тревожным сигналом для собственника компании. Если активы выросли, а прибыль нет, то значит неизбежно выросли обязательства компании, т.к. это следует из правила баланса (активы равны пассивам).

Также использование бюджета по балансовому листу поможет ответить на один из довольно-таки распространенных вопросов, а именно — почему прибыль есть, а денег нет? Для этого нужно будет составлять бюджет доходов и расходов (БДР), ББЛ, а также на основе этих двух финансовых бюджетов составлять бюджет движения денежных средств (БДДС) косвенным методом.

Для составления финансовых планов в системе 1С:Управление небольшой фирмой (УНФ) предназначен документ «Бюджет». Документ располагается в разделе «Предприятие» на панели навигации в группе «Планирование».

Для того, чтобы начать использовать возможности системы 1С:Управление небольшой фирмой (УНФ) по бюджетированию необходимо в разделе «Настройки» «Предприятие» установить флаг «Использовать бюджетирование».

В шапке документа «Бюджет» указывается период планирования, дата документа и Организация, в которой осуществляется планирование. Табличной части документа состоит из 6 закладок 5 из которых предназначены непосредственно для планирования.

На вкладке «Начальные остатки» указываются плановые начальные остатки на счетах управленческого плана счетов. На основе этих данных будет построен бюджет балансового листа на начало планируемого периода.

На вкладке «Затраты» указываются данные о предполагаемых затратах на производство.

На вкладке «Доходы и расходы» указывается бюджет доходов и расходов.

На вкладке «Денежные средства» регистрируется бюджет движения денежных средств. На вкладке «Операции» регистрируется данные, которые не попали ни в один из предыдущих бюджетов. Например, это может быть бюджет закупок.

Если период планирования, указанный в шапке документа, имеет периодичность планирования, то и данные по бюджетам затрат, доходов и расходов, и денежных средств вводятся с учетом этой периодичности.

На основании данных документов «Бюджет» формируется группа отчетов, включающих в себя «Бюджет по балансу», «Бюджет доходов и расходов», «Бюджет движения денежных средств», а также план-фактные показатели данных отчетов. Отчеты по бюджетированию находится в разделе «Анализ» группа «Бюджетирование». На основе данных из документа «Бюджет» также можно сформировать планируемую оборотно-сальдовую ведомость указав вместо фактического периода период планирования.

Стоит отметить, что документы «Бюджет» могут вводиться с указанием «Подразделений», «Видов деятельности», «Проектов» и «Заказов покупателей». Это позволяет реализовать в 1С:Управление небольшой фирмой (УНФ) различные разрезы бюджетирования. Например, планирование по подразделениям позволяет реализовать делегирование финансовой ответственности центрам финансовой ответственности (ЦФО).

Наша компания — BDiR Inc.

Роскошный кемпинг-шатер Resort-BDiR Company Travels

BDiR Inc. занимается предложением полного решения «под ключ» для всех видов эко-палаток. Мы проектируем, производим, устанавливаем и обслуживаем роскошные палаточные конструкции для лагерей и курортов по всему миру. В ассортимент нашей продукции входят: Bell Tent, Safari Tent, Luxury Glamping Pods , Tensile Fabric Tent Structure , Dwell Geodesic Dome и т. Д.

Мы так долго работаем в городе из стали и бетона.Давно ли у вас возникла такая идея: «Я хочу уйти в дикую природу подальше от шума и суеты природы, даже если это займет много времени».

2021.4.10 Bad Yier Space Structure Co., Ltd. организовала первое коллективное мероприятие с начала 21 года — весеннюю прогулку

Мы задались целью дать каждому возможность ближе познакомиться с нашими продуктами и увидеть, каков будет конечный эффект от его реального прикладного проекта, как справиться с деталями и с какой целью расслабиться вдали от компьютера.

Поскольку пункт назначения находится далеко от Шэньчжэня, друзья прибыли в компанию вовремя в 7:30. Я думала, что все будут спать, когда я встану рано, но не ожидала, что буду более энергичным, чем больше спать. Сердитый. Мы выезжаем после сборки. Через два часа езды я наконец добрался до места назначения. Все они выглядят великолепно. Это наши палатки в форме тыквы, шатры-раковины, шатры с геодезическими куполами и некоторые залы из домов с натяжной конструкцией, а также портативные Интернет-шатры знаменитостей.Всем любопытно, почему мы не выбрали этот тип палатки. Если вы думаете об этом, давайте сделаем это. Отстегните молнию палатки и появится еще один слой. Когда ее открывают, выходит знойное дыхание, а для сна остается только один матрас. Простая вешалка. Решите головоломку, быстро восстановите ее и сбегите с места происшествия.

В следующий раз наступит время весенних прогулок всех! Начнем весеннюю прогулку, поедем в горы!

После трех дорог и восемнадцати поворотов я наконец прибыл в Циксиди, Цинюань.

Проведите церемонию мытья рук перед просмотром пейзажей и используйте свежие листья в бамбуковой корзине в качестве мыла.

Наступил на опилки специй и вошел в зал.

В силу профессиональных привычек всех сначала привлекла натяжная конструкция крыши зала.

Это основа из натуральных пряностей. От древних времен остались четыре объекта для изготовления благовоний.На различных дорогах с благовониями выращивают 338 видов специй. Дороги благовоний построены вокруг 7 ручьев. Здесь много видов благовоний. Можно выбрать связанные действия. Сейчас открыта только первая очередь участка, а вторая очередь находится в разработке и строительстве.

Младший брат в парке объясняет нам карту инфраструктуры и деятельности парка.

Кладовая для специй

Руины древних благовоний

Сушильный двор

Культурный центр приборов для изготовления благовоний

Найдите соответствующее растение в соответствии с инструкциями в этой таблице

Почувствуйте очарование каменной мельницы, которая используется для измельчения сушеных специй.

Остров цветения персика, я просто пропустил период цветения, когда пошел

Конечно, на этом веселье не заканчивается.В горах есть много объектов, и вы даже можете заняться такими видами деятельности, как посадка риса.

На этом мероприятие закончилось, с нетерпением жду следующей поездки.

Процесс взаимодействия с BDIR | MESH Academy

Перспектива: открывать новые отношения, генерировать и квалифицировать потенциальных клиентовProspecting — это поиск новых возможностей для бизнеса. MESH повышает осведомленность об исследовательских программах USC и разъясняет ценность инноваций, предпринимательства и построения экосистем в USC.Услуги MESH BDIR включают:

- Проведение разъяснительной работы с преподавателями для лучшего понимания исследовательских возможностей и оценки интереса к сотрудничеству с промышленностью

- Информационно-пропагандистская работа с представителями промышленности в различных секторах биологических наук для понимания неудовлетворенных потребностей и стратегических областей интересов

- Использование существующих маркетинговых активов и создание нового обеспечения, подчеркивающего сильные стороны исследований USC, которые являются отличительными чертами отрасли; передача контента извне по различным каналам

- Генерация и квалификация потенциальных клиентов, которые могут исходить от внутренних или внешних рекомендаций, развития существующих партнерских отношений или в результате успешной маркетинговой и информационно-пропагандистской деятельности

- Внутреннее сотрудничество с различными офисами для определения точек соприкосновения в отрасли и уровней поддержки

Налаживание отношений требует много времени, итеративно и критически важно для согласования сторон.MESH действует как посредник в объединении представителей компании, преподавателей и административных подразделений USC, обеспечивая взаимовыгодные результаты и обеспечивая преемственность. Услуги MESH BDIR включают:

- Постоянное общение с представителями отрасли для предоставления обновленной информации о предложениях USC и выявления потенциальных общих интересов

- Определение взаимовыгодных областей интересов и типов взаимодействия с целевыми отраслевыми партнерами и соответствующими заинтересованными сторонами USC (e.грамм. взаимодействие с исследователями; доступ к ресурсам; взаимодействие с экспертными центрами или школами; заинтересованность студентов; экономического развития)

- Подготовка индивидуальных инструктажей по возможностям; представление информации отдельным лицам, группам разного размера и уровня исполнительного руководства в USC и потенциальным партнерам

- Привлечение внимания исследователей USC и заинтересованных сторон компании и изучение потенциальных возможностей взаимодействия

- Обеспечение и проведение встреч с соответствующими заинтересованными сторонами из USC и потенциальных партнеров

- Развитие взаимодействия с преподавателями, лабораториями и центрами

Потребности отрасли могут развиваться сложным образом.Команда MESH имеет обширный опыт работы с различными бизнес-моделями и может повысить ценность, определив конкретный тип взаимодействия, сопоставив его с нужным уровнем бизнес-результата, который должен поддерживать взаимодействие, и установив партнерские отношения с соответствующими бизнес-офисами в USC для исполнение договора.

Услуги MESH BDIR включают:

- Тесное соответствие возможностей USC стратегическим потребностям бизнеса и сотрудничество с отраслевыми партнерами и бизнес-офисами USC для разработки партнерских стратегий, отражающих потребности и чаяния всех сторон

- Сотрудничество с исполнительным руководством KSOM и другими ключевыми заинтересованными сторонами USC для обеспечения возможностей и обеспечения их роста

- Актуализация взаимоотношений путем подготовки кратких обзоров возможностей, которые будут использоваться для обеспечения того, чтобы дальнейшие переговоры по соглашению поддерживали тип и уровень взаимодействия, которые были определены на этапах поиска, выращивания и позиционирования развития бизнеса

- Перенести сводки о возможностях, которые соответствуют ведущим соглашениям соответствующих внутренних офисов:

- Соглашения о финансировании исследований (за исключением клинических исследований, спонсируемых промышленностью) выполняются до

- Клинические испытания, спонсируемые промышленностью , проводятся через Отдел клинических испытаний USC, расположенный в нашем кампусе медицинских наук

- Соглашения о подарках координируются Управлением по развитию США в сотрудничестве с подразделениями, получающими подарки

- Лицензирование Технологии и работы, принадлежащие университету ответственность Центра инноваций Стивенса Университета Южной Калифорнии

Наша работа не заканчивается заключением соглашения, а продолжается путем развития постоянных отношений.Мы развиваем и превращаем новые отношения в долгосрочных партнеров USC.

Услуги MESH BDIR включают:

- Обеспечение непрерывности отношений после заключения соглашения путем координации с отраслевым партнером для работы с преподавателями и управления партнерским сотрудничеством

- Защита стратегических интересов ОСК и компаний и расширение существующих отношений

- Постоянная оценка и улучшение путем получения отзывов от внутренних и отраслевых заинтересованных сторон

BDIR Podcast Episode-002 — Безопасность МВФ

5.Использует допустимый доверенный двоичный файл, подписанный MS, для запуска Bad DLL, названный в честь правильной DLL, необходимой для запуска (GamePanel.exe, UxTheme.dll, CameraSettingsUIHost.exe, DUI70.dll и т. Д.)

6. Автозапуск — это файл .lnk в папке автозагрузки пользователя и запланированная задача, указывающая на другую версию

7. Файлы находятся в:

8. Использует SVCHost.exe для звонков домой и связи

9. Открывает отверстие для проводника. в брандмауэре Windows

Site-Worthy

www.MalwareArchaeology.com \ шпаргалки

https://www.cisecurity.org/cis-benchmarks/

Гость — Дэвид Лонгенекер

https://attack.mitre.org/wiki/Main_Page — Противоборствующие тактики, методы и общие знания. Хранилище вещей, о которых можно спросить себя: «Обнаружил бы я это?

https://jpcertcc.github.io/ToolAnalysisResultSheet/ — десятки инструментов и методов эксплуатации с подробными артефактами, генерируемыми этими действиями.Опять же, отличный ресурс для вопроса «как я могу это обнаружить?»

Tool-Worthy

LOG-MD

Гость — Дэвид Лонгенекер

https://blog.didierstevens.com/my-software/ — Дидье пишет множество полезных инструментов для криминалистики и IR. Я использую его инструменты pdf (https://blog.didierstevens.com/programs/pdf-tools/) для проверки подозрительных вложений; rtfdump и oledump, похоже, делают то же самое для файлов OLE и RTF.

Тема дня

Ведение журнала Windows, кто, что, где, когда, почему

Почему журнал важен?

Инцидент произошел … что случилось? Я не знаю!

Исследования / охота.

Предупреждения

Журнал Windows по умолчанию

Некоторые улучшения по сравнению с XP

По умолчанию ужасно плохие, поэтому как минимум установите следующие

0 9104

PowerShell

CMD Line Logging

Сделайте проверки для

Где начать улучшать ведение журнала

Промышленные стандарты

Пробелы в отраслевых стандартах

Почему они неадекватны

Конфигурации / свойства журналов

Размеры журналов

FIFO

Централизованные по сравнению с

Локальное ведение журнала

Почему некоторые вещи не следует пересылать

Локальный журнал «полезных вещей» (это не убьет коробку — статья Microsoft)

Какие инструменты вы можете использовать собирать локальные логи?

Wevtutil

PowerShell

LOG-MD

Фильтрация журналов на конечной точке

Сторонние утилиты для ведения журналов

0

- Sysmon11

10.Advanced Logging

11. Log Attacks

Очистить журналы

Остановить службу регистрации

Изменить размер на 1k

————— ————————————————— ——————————

Размеры BDIR для разных подписей Формат данных Стандарты

Контекст 1

… результаты точек поворота пера и давления представлены на Рисунке 5-6.Разница между набором данных MCyT и остальными наборами данных особенно значительна. Опять же, эти результаты могут указывать на то, что сигнатуры MCyT более сложны с точки зрения изменений осей x и y, а также изменений давления. Большая разница между западными пользователями из баз данных MCyT-MyIDea и SVC2004 может быть вызвана тем, что база данных SVC2004 не содержит настоящих подписей. …

Контекст 2

… 5 | Анализ жизнеспособности подписей Стандартные форматы данных 125 25 подписей подделок для каждого пользователя были использованы для получения квалифицированного количества ошибок.Этот тест был повторен 10 раз, чтобы уменьшить влияние выбранной сигнатуры на обучение. На рисунке 5-7 можно увидеть, что при использовании алгоритма проверки подписи GMM полный формат 19794-7.2WD2 дает лучшие результаты, чем два других формата данных. Что касается EER, полный формат 19794-7.2WD2 достигает 3,9%, в то время как компактный формат увеличивает EER до 4,3%, а 19794-11CD2 — 5,1%. В относительном выражении компактный формат увеличивает EER на 10%, а часть 11 увеличивает его на 30%.Результаты DTW представлены на рисунке 5-8, где можно увидеть, что этот конкретный алгоритм более устойчив к преобразованию 2 в 1 байт, введенному компактным форматом 19794-7.2WD2, достигая в обоих форматах 19794-7.2WD2 EER около 4,1%. Однако формат данных 19794-11CD2 снова демонстрирует худшую производительность алгоритма с EER, равным 5,4%, что снова почти на 30% менее эффективно, чем EER, полученное с использованием данных 19794-7.2WD2 …

Context 3

… 5 | Анализ жизнеспособности подписей Стандартные форматы данных 125 25 подписей подделок для каждого пользователя были использованы для получения квалифицированного количества ошибок. Этот тест был повторен 10 раз, чтобы уменьшить влияние выбранной сигнатуры на обучение. На рисунке 5-7 можно увидеть, что при использовании алгоритма проверки подписи GMM полный формат 19794-7.2WD2 дает лучшие результаты, чем два других формата данных. Что касается EER, полный формат 19794-7.2WD2 достигает 3,9%, в то время как компактный формат увеличивает EER до 4.3%, 19794-11CD2 — 5,1%. В относительном выражении компактный формат увеличивает EER на 10%, а часть 11 увеличивает его на 30%. Результаты DTW представлены на рисунке 5-8, где можно увидеть, что этот конкретный алгоритм более устойчив к преобразованию 2 в 1 байт, введенному компактным форматом 19794-7.2WD2, достигая в обоих форматах 19794-7.2WD2 EER около 4,1%. Однако формат данных 19794-11CD2 снова демонстрирует худшую производительность алгоритма с EER, равным 5.4%, что также почти на 30% менее эффективно, чем EER, полученное с использованием данных 19794-7.2WD2 …

Контекст 4

… Рисунок 5-1 Полный формат, компактный формат и размеры части 11 BDIR показаны. Для начала стоит выделить различия, наблюдаемые между пятью наборами данных в отношении размера BDIR. Можно видеть, что набор данных MCyT имеет самый большой размер из всех наборов данных, особенно по сравнению с наборами данных MyIDea. Набор данных MCyT содержит испанских пользователей, тогда как наборы данных MyIDea содержат французских и английских пользователей, где все они используют набор латинских символов.Известно, что испанские пользователи имеют больше графических штрихов, чем английские и французские пользователи, что объясняет, почему размер испанских подписей BDIR больше, чем у пользователей MyIDea. Это также можно наблюдать на рисунках 5-3 — 5-5, где набор данных MCyT имеет наибольшее среднее количество точек, общее время и штрихов (кроме случаев, когда сравнивается с набором данных восточных пользователей SVC2004). Эти факты указывают на то, что в целом испанские подписи имеют более сложный характер, чем французские и английские подписи.Данные, извлеченные из набора данных SVC2004, который содержит китайских пользователей, подписывающих либо латинскими, либо китайскими наборами символов, показывает, что среднее количество точек в подписи явно ниже, чем в других наборах данных. Это связано с тем, что база данных SVC2004 не хранит движения ручки вверх, в отличие от баз данных MCyT и MyIDea. …

Контекст 5