Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Дебетовые карты — оформить онлайн заявку Кредит Европа Банка

Условные обозначения

|

|

|

|

Карта |

Особенности |

Дебетовая карта CARD PLUS

Цифровая дебетовая карта CARD PLUS

Индивидуальная зарплатная карта CARD PLUS

Дебетовая карта CASH CARD

Дебетовая карта МИР CASH CARD

С картой МИР CASH CARD Вы сможете получать бюджетные выплаты на карту, совершать денежные переводы и другие операции в Мобильном банке, а также участвовать в Программе лояльности для держателей карт «Мир», которая гарантирует Вам доступ к скидкам и специальным предложениям на всей территории РФ. Оформить бесплатную моментальную расчетную карту МИР CASH CARD можно в любом отделении Кредит Европа Банка. |

Полезные советы по безопасному использованию банковских карт

Как сделать дебетовую карту Кредит Европа Банка

3 простых шага, и Вы — обладатель дебетовой карты

Чтобы оформить дебетовую карту, заполните онлайн-заявку или обратитесь в любое удобное для Вас отделение Банка. Мы предлагаем только выгодные варианты хранения Ваших средств на дебетовых картах. Начните грамотно распоряжаться ими уже сегодня! Где лучше заказать и оформить банковскую карту – решать Вам, но мы делаем все возможное, чтобы Вы получали наши самые выгодные предложения! Что это значит для Вас? Срок выдачи большинства наших карт не превышает 30 минут.

Присоединяйтесь к 6 миллионам клиентов Кредит Европа Банка!

Пакеты услуг: дебетовые карты, кэшбэк (сash back), накопление миль, банковские сервисы и привилегии

В ЮниКредит Банке действует автоматизированная система учета и регулирования задолженности наших клиентов-физических лиц по комиссиям, подлежащим, согласно Тарифу комиссионного вознаграждения за выполнение поручений физических лиц — клиентов ЮниКредит Банка, уплате на периодической основе: комиссий за годовое обслуживание операций, совершаемых с использованием банковских карт, за банковское обслуживание с использованием системы SMS.

Автоматизированная система производит списание в автоматическом режиме сумм соответствующих комиссий в размере и в сроки, предусмотренные Тарифом и договором. При этом указанные суммы списываются в первую очередь с того счета клиента, который указан им для расчетов. Например, комиссия за годовое и ежемесячное обслуживание операций, совершаемых с использованием банковской карты, списывается со счета, открытого для расчетов по карте. В случае, если на счете, с которого должна быть уплачена комиссия, средств недостаточно, система направит в уплату комиссии имеющийся остаток, а разницу спишет с любого из других счетов клиента в Банке, производя при необходимости конверсию иностранной валюты в рубли, либо одной иностранной валюты в другую, используя при этом курс Банка. При временном отсутствии денежных средств на всех счетах клиента в Банке сумма задолженности отражается на счете требований к клиенту, а затем взыскивается автоматически при первом же поступлении денежных средств на какой-либо из счетов клиента-должника.

Таким образом, автоматизированный учет и регулирование задолженности по уплате банковских комиссий избавит клиентов и Банк от необходимости ведения дополнительной переписки, выдачи/исполнения распоряжений на списание сумм комиссий и на связанные с этим конверсионные операции.

В случае, если сумма комиссии списывается частями с двух или более счетов клиента в разных валютах, включая рубли (т.е. с конверсией), общая сумма списанной Банком комиссии в отдельных случаях может не соответствовать точно эквиваленту тарифной ставки. Возможная погрешность объясняется тем, что при проведении конверсионной операции новая система работает с числами, имеющими не более, чем два знака после запятой. Величина такой погрешности, однако, всегда будет менее 0,01 доллара США (одного цента) или эквивалента этой суммы в других валютах и поэтому практически не скажется на точности расчетов.

По всем вопросам, связанным с функционированием автоматизированной системы учета и урегулирования задолженности по уплате банковских комиссий, просим вас обращаться в Информационный центр по телефонам: 8 800 700 10 20.

Платежные пластиковые карты банков Украины

По данным Нацбанка, восемь из десяти денежных операций в Украине — безналичные. Законодательство, обязывающее предпринимателей обзаводиться терминалами, еще больше подталкивает людей обзаводиться карточками.

Как правильно пользоваться банковскими картами? Какую карту лучше выбрать? Финансовый портал «Минфин» поможет вам разобраться в этих вопросах.

Что такое банковские карты и какие они бывают

Банковская карта — пластиковая карта, привязанная к одному или нескольким расчетным счетам в банке. Используется для оплаты товаров и услуг, через расчетные терминалы, интернет, с использованием бесконтактной технологии, а также для совершения переводов и снятия наличных.

Условно говоря, банковская карта — это ключ к вашей ячейке в банке. Вы можете перевыпустить карточку или заблокировать ее, но при этом счет сохранится. Если вы захотите отказаться от услуг банка, то нужно будет именно закрыть счет, а не просто заблокировать карту.

В зависимости от метода использования, виды банковских карт можно поделить на три группы:

- по типам платежных систем;

- по типам операций;

- по времени оформления карты.

Классификация по типам платежных систем

Платежные системы банков могут обеспечивать международное или локальное покрытие.

Карты международных платежных систем объединяют банки-участники разных государств. К карте могут быть привязаны несколько банковских счетов: например, счета в гривне, в долларах, и в евро. Такими картами можно расплатиться за рубежом. Наиболее популярные международные платежные системы — это Visa, Mastercard, American Express.

Локальные платежные системы, соответственно, действуют только на территории определенной страны. В Украине это, например, национальная платежная система «Простір».

Классификация по типам операций

Для частных клиентов банки зачастую предлагают дебетовые и кредитные карты.

Дебетовая карта — банковская платежная карта, используемая для оплаты товаров и услуг, получения наличных денег в банкоматах.

Такая карта позволяет распоряжаться средствами только в пределах доступного остатка на счете, к которому она привязана. На остаток средств на счете банк может начислять проценты, но ставка там гораздо ниже, чем по срочным депозитам.

Кредитная карта — это один из банковских продуктов, который позволяет пользоваться заемными средствами на постоянной основе. Вы можете тратить деньги в пределах кредитного лимита, который вы сами себе устанавливаете, и если успеете вернуть их в указанный срок — то вам не начислят проценты.

Классификация по времени оформления карты

Также банковские карты можно поделить на типы по времени выдачи: на классические и срочные.

Классические кредитные и дебетовые карты оформляют в течение 2−5 рабочих дней. Но если вам нужно получить карту срочно, у некоторых банков есть и такая опция. И дебетовую, и кредитную карту можно оформить за 10 минут, но такая услуга может быть платной.

Как правильно выбрать банковскую карту

Чтобы понять, какую карту выбрать, составьте свой список запросов. Он может выглядеть следующим образом:

- нужен ли мне кредитный лимит? Если да, то стоит оформить кредитную карту, если нет — дебетовую;

- буду ли я совершать поездки заграницу? Если да, то стоит выбирать карту со специальными предложениями для путешественников (например, кешбеком на билеты или поездку на такси в аэропорт). У разных платежных систем бонусы отличаются. Изучите их и выберите самые выгодные с помощью каталога на сайте «Минфин»;

- часто ли я буду совершать покупки онлайн? Если да, то стоит обратить внимание только на карты с хорошими отзывами об интернет-банкинге и т. д.

В каком банке открыть карту в Украине

Подобрать дебетовую или кредитную карту вы можете с помощью каталога кредитных карт на сайте «Минфин». У нас вы можете прочитать отзывы реальных клиентов банков, ознакомиться с независимыми и рейтингами и сравнить условия.

Накопительные карты банков с процентами на остаток

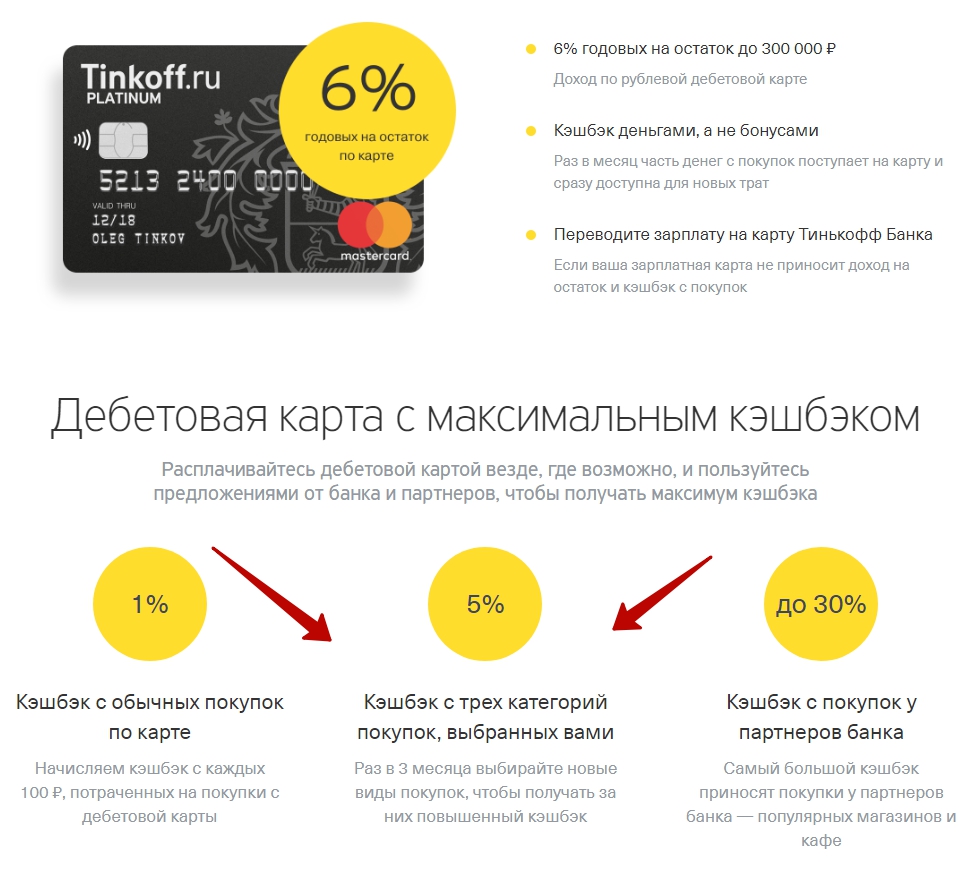

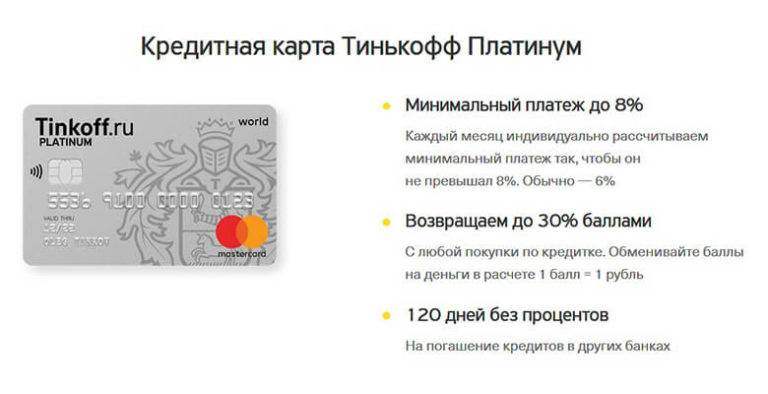

Tinkoff Black

Процент на остаток

до 7%

Обслуживание

от 0 ₽

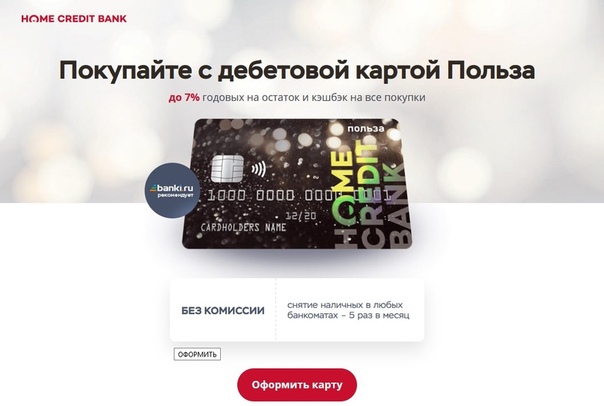

Польза

Хоум Кредит Банк

Кэшбэк

до 30% — у Партнеров

5% — В выбранных категориях

1% — на Все

Процент на остаток

5%

Обслуживание

0 ₽

Альфа-Карта

Кэшбэк

до 33% — у Партнеров

до 2% —  000₽ в месяц</br> 2% — При сумме покупок более 100.000₽ в месяц «>на Все

000₽ в месяц</br> 2% — При сумме покупок более 100.000₽ в месяц «>на Все

Процент на остаток

до 8%

Обслуживание

0 ₽

Прибыль

Уралсиб

Процент на остаток

5,25%

Обслуживание

от 0 ₽

МТС ДЕНЬГИ WEEKEND

МТС Банк

Кэшбэк

5% — Кафе и Рестораны

5% — Кино и Онлайн фильмы

5% — Книги

5% — Такси и Каршеринг

5% — Билеты на мероприятия

1% — на Все

Процент на остаток

до 4%

Обслуживание

от  000₽ или остаток по карте превышает 30.000₽»>0 ₽

000₽ или остаток по карте превышает 30.000₽»>0 ₽

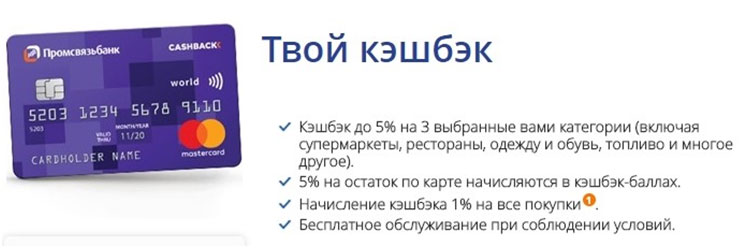

Твой кэшбэк

Промсвязьбанк

Привилегия на выбор

1. до 5% — в трех выбранных категориях

+ 1% — на все

2. 1,5% — на все

Процент на остаток

3. 5%

Обслуживание

от 0 ₽

На портале cashback-karta.ru собраны все самые популярные накопительные карты с кэшбэком. Большинство банков принимают заявку онлайн сразу с сайта и доставляют на дом. Поэтому вы можете заказать и получить карту не выходя из дома.

Накопительная банковская карта — как работает?

Накопительная карта ничем не отличается от обычной дебетовой, то есть вы также пользуетесь полным функционалом обслуживания и при этом дополнительно ваши деньги приумножаются на определенный процент, который как правило выше вклада. Более того она имеет следующие преимущества:

- С накопительной карты можно в любое время и в любом количестве снимать средства.

- Проценты на остаток начисляются за каждый день и не зависят от количества приходных и расходных операций.

- Нет требований на минимальное пополнение и минимальный остаток, начисление идет хоть на один рубль.

Держатель сам распоряжается своими деньгами. Именно благодаря вышесказанным причинам, данный вид карт получил наибольшей спрос среди клиентов банков.

Проценты на остаток как правило начисляются один раз в месяц (но суммируются за каждые прошлые дни в месяце). Условия у разных банков могут отличаться, поэтому узнавайте напрямую в банке подробные условия.

Важные особенности начисления процентов

Лучшим выбором накопительной карты будет та, которая не имеет никаких условий на начисление процентов. Многие банки могут устанавливать свои условия, вот некоторые моменты с которыми важно ознакомиться:

- Иногда банки устанавливают плавающую ставку, которая зависит от количества средств, лежащих на счету. Чем больше денег тем выше ставка;

- Проценты могут начисляться в зависимости от оборота в текущем месяце: к примеру если вы потратили в этом месяце меньше 10000 тысяч, то у вас будет пониженная ставка.

Условия всех банков разные их стоит тщательно изучать чтобы не попасть впросак. Обращайте внимания когда банк пишет процент на остаток до 7%, то как правило 7% он начисляет от определенного оборота или минимальной сумме на карте.

Как выбирать карту для накопления

На портале собраны накопительные карты с разными условиями: ценой обслуживания, бонусной программой и процентом на остаток.

Чтобы выбрать для себя лучшую накопительную карту обращайте внимание на:

- Размер процента начисления на остаток и его подробные условия.

- Ценой обслуживания и то какие условия нужно выполнить чтобы обслуживание было бесплатным.

- Есть ли помимо процентов на остаток другие бонусные программы кэшбэка.

У банков есть карты с разным видом обслуживания, премиальный и обычные. Конечно, условия всегда лучше по премиальным картам: выше процент на остаток, расширенная бонусная программа. Но как правило и цена обслуживания тоже выше чем у обычных расчетных карт.

Порядок оформления

После изучения условий всех накопительных карты, выберите ту что подходит именно в вашем случае. Заказать карту можно онлайн с доставкой на дом это очень удобно.

Как оформить накопительную карту:

- Выберите нужную вам карту и нажмите кнопку «Заказать онлайн». Так как это не кредитная, а дебетовая вам нужно заполнить небольшую анкету.

- Дождитесь звонка из банка. Менеджеры подскажут вам как вы сможете получить накопительную карту.

- В назначенное время вы можете прийти в офис банка или если есть курьерская доставка, то дождаться ее дома.

Сроки изготовления карты всегда разные, примерное время — одна неделя, ориентируйтесь на этот срок.

Карта «Золотая корона»

Описание

На данный момент банк установил 98 банкоматов во всех районах города (из них 2 банкомата в г. Мыски, 1 банкомат в г. Прокопьевске, 1 банкомат в г. Осинники, 1 банкомат с. Атаманово, 1 банкомат в пос. Кузедеево, 1 банкомат в поселке Металлург). В 624 торгово-сервисных организациях города установлено свыше 730 терминалов, посредством которых можно рассчитаться за покупку (услугу) пластиковой картой «Золотая Корона».

Кузедеево, 1 банкомат в поселке Металлург). В 624 торгово-сервисных организациях города установлено свыше 730 терминалов, посредством которых можно рассчитаться за покупку (услугу) пластиковой картой «Золотая Корона».Владелец карты «Золотая Корона» имеет возможность осуществлять по своему счету следующие операции

- Осуществлять безналичные расчеты в торгово-сервисных предприятиях и получать наличные денежные средства в банкоматах и кассах банка.

- Пополнять текущий счет как безналичным, так и наличным путем в т.ч. и в банкоматах с функцией приема наличных.

- Получать проценты на остаток средств по счету.

- Автоматически осуществлять регулярные платежи со своего текущего счета (по заявлению), в т.ч. за коммунальные услуги.

- Оплачивать коммунальные и прочие услуги в устройствах самообслуживания.

- Получать выписки по e-mail.

-

Получать информацию о состоянии текущего счета по телефону при наличии «кодового слова».

- Пользоваться услугой «Клиент-Банк» через Интернет с функцией просмотра выписки и оформления расчетных документов (не посещая банк).

- Осуществлять платежи по кредиту и процентам путем внесения платежей на текущий счет как безналичным, так и наличным путем в т.ч. и в банкоматах с функцией приема наличных.

- Пользоваться услугой «Инфосервис» – SMS уведомление о поступлении денежных средств на текущий счет;

- Пользоваться услугой «Голосовой информатор» — информация о состоянии ваших банковских счетов.

Потеря (кража) карты не влечет за собой потерю денег, достаточно получить в банке новую карту и деньги снова с Вами. Никто, кроме владельца карты не знает секретного PIN — кода.

Best Balance Transfer и кредитные карты 0% годовых на декабрь 2021 г.

ПОЛНЫЙ СПИСОК РЕДАКЦИОННЫХ ПИКОВ: КРЕДИТНЫЕ КАРТЫ BEST BALANCE TRANSFER

Нажмите на название карты, чтобы прочитать наш обзор. Перед подачей заявки уточните информацию на сайте эмитента.

Перед подачей заявки уточните информацию на сайте эмитента.

Наш выбор для: Самый длинный период 0% для переводов и покупок

Карта Wells Fargo Reflect℠ имеет один из самых продолжительных периодов годовой процентной ставки 0% на рынке — потенциально приближающийся почти к двум годам, если вы своевременно выполняете минимальный платеж требования.Вам будет сложно найти более длительную беспроцентную акцию, и она применима как к покупкам, так и к переводам баланса. Прочтите наш обзор.

Наш выбор для: Длительный период 0% на переводы + отсутствие штрафов за просрочку платежа

Карта Citi Simplicity® Card имеет отличный начальный годовой период 0% на переводы баланса и хороший на покупки. Он также не взимает ежегодную плату, штрафы за просрочку платежа или пени. Тем не менее, его комиссия за перевод баланса высока. Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок

Длительный начальный период 0% годовых как для покупок, так и для переводов баланса сделал U. Платиновая карта S. Bank Visa® является фаворитом NerdWallet. Прочтите наш обзор.

Платиновая карта S. Bank Visa® является фаворитом NerdWallet. Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов

Карта Citi® Diamond Preferred® Card предлагает сверхдлительный начальный период 0% годовых на переводы баланса, а также есть достойное предложение на покупки. Но плата за перевод баланса высока. У нее нет прощения за просрочку платежа, как у другой карты Citi с переводом баланса, но это по-прежнему отличный вариант. Прочтите наш обзор.

Наш выбор для: Долгосрочная ценность: периоды 0% для переводов и покупок + высокие постоянные вознаграждения

Среди карт с фиксированной ставкой возврата денег вам будет сложно превзойти карту Wells Fargo Active Cash℠.Он возвращает неограниченные 2% от всех покупок, что отлично. Но, кроме того, карта предлагает богатый бонус за регистрацию и щедрую начальную годовую ставку 0% как на покупки, так и на переводы баланса. Это впечатляющая комбинация функций, которую сложно найти на карте с годовой платой в размере 0 долларов. Прочтите наш обзор.

Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок

Кредитная карта BankAmericard® не бросается в глаза и не стремится к этому. Вы получаете приличный начальный годовой процент в размере 0%, чтобы сократить долг или профинансировать крупную покупку.Вот и все. Прочтите наш обзор.

Наш выбор для: Долгосрочная ценность: периоды 0% для переводов и покупок + бонусный возврат наличных

Что отличает Discover it® Balance Transfer от других карт балансного перевода, так это его постоянные вознаграждения за возврат денег, которые дают у вас есть отличная причина продолжать использовать карту регулярно даже после того, как закончится начальный период 0% годовых. Прочтите наш обзор.

Наш выбор для: Долгосрочная ценность: 0% период для переводов + вознаграждения

Год за годом мы выбрали Citi® Double Cash Card — 18-месячное предложение BT в качестве лучшей карты с фиксированной ставкой для возврата денег.Вы получаете 2% кэшбэка за каждую покупку — 1%, когда вы что-то покупаете, и 1%, когда оплачиваете это. Нет начального периода 0% для покупок и нет бонуса за регистрацию, но высокая ставка вознаграждения более чем компенсирует отсутствие наворотов. Прочтите наш обзор.

Нет начального периода 0% для покупок и нет бонуса за регистрацию, но высокая ставка вознаграждения более чем компенсирует отсутствие наворотов. Прочтите наш обзор.

Наш выбор для: Низкая ставка на длительный период

Вы не получите 0% -ный период с кредитной картой SunTrust Prime Rewards, но вы получите удивительные три года по сверхнизкой ставке, и вы можете избежать уплаты комиссии за перевод.Большой улов? Не все могут подать заявку. Он также предлагает скромные вознаграждения, поэтому имеет некоторую ценность после того, как истечет период процентов по акции. Прочтите наш обзор.

Что такое перевод баланса 0%?

Перенос баланса включает перенос долга с кредитной карты с высокой процентной ставкой на новую карту с более низкой процентной ставкой, в идеале с начальным периодом 0%. По сути, вы используете одну карту для погашения другой, но поскольку вы не платите столько процентов, у вас есть больше денег, чтобы погасить свой долг быстрее.

Сколько я могу сэкономить при переводе баланса 0%?

Балансный перевод имеет финансовый смысл только в том случае, если сумма, которую вы сэкономите на процентах, превышает любую комиссию, которую вы заплатите за выполнение перевода.

Экономия на процентах

Перевод долга на карту с начальным периодом 0% годовых для балансовых переводов, очевидно, сэкономит вам деньги в виде процентов. Эти сбережения могут составлять сотни или даже тысячи долларов в зависимости от того, сколько вы должны.

Согласно исследованию долга домашних хозяйств по кредитным картам в США, проведенному NerdWallet, среднее домохозяйство с возобновляемой задолженностью по кредитной карте, то есть задолженностью, переносимой из одного месяца в следующий, в марте 2019 года имело в общей сложности 6741 доллар США. у вас была такая большая задолженность по карте с годовой процентной ставкой 17%, и вы хотели выплатить долг равными суммами в течение 18 месяцев:

Если вы оставили долг на карте 17%, вы заплатили бы больше, чем 900 долларов в виде процентов в течение этих 18 месяцев.

Если вы перевели долг на карту с 0% начальной годовой процентной ставкой в течение 18 месяцев, вы бы не выплачивали проценты вообще. Кроме того, если бы вы использовали деньги, которые вы заплатили бы в качестве процентов, и применили бы их для выплаты остатка, у вас бы не было долгов на пару месяцев раньше.

Не забывайте о комиссии за перевод баланса

Перенос баланса не всегда является бесполезным решением проблемы долга с высокими процентами. Большинство карт с промо-периодом 0% годовых взимают комиссию за перевод остатка, которая обычно составляет от 3% до 5% от суммы перевода.Некоторые карты не взимают эти комиссии или отменяют их на определенный период времени, когда вы впервые открываете свою учетную запись.

Прежде чем нажимать на курок для перевода, подумайте, хватит ли суммы, которую вы сэкономите на процентах, для компенсации комиссии за перевод. В приведенном выше примере комиссия в размере 3% за перевод в размере 6741 долларов США составляет немногим более 200 долларов США, а комиссия в размере 5% составляет около 340 долларов США. Если вы экономите 900 долларов на процентах, то комиссию стоит заплатить.

Если вы экономите 900 долларов на процентах, то комиссию стоит заплатить.

Однако, если бы вы планировали выплатить долг за шесть месяцев, а не за 18, то перевод сэкономил бы вам всего около 330 долларов в виде процентов, так что комиссия в размере 3% съела бы большую часть ваших сбережений, пока Комиссия в размере 5% в конечном итоге стоила бы вам денег.

Оцените свои сбережения с помощью нашего калькулятора

Сэкономит ли перевод остатка ваши деньги, в основном зависит от четырех факторов:

Текущая процентная ставка по этой задолженности.

Комиссия за перевод баланса.

Как долго длится период 0% на новой карте.

Как сделать перевод баланса 0%

Если математические расчеты при переводе баланса работают в вашу пользу, вот что делать дальше.

1. Подайте заявку на перевод карты с нулевым балансом

Во многих случаях карты с вводным предложением 0% годовых для переводов дают вам лишь короткий период времени после открытия вашего счета, чтобы воспользоваться этим предложением — скажем, , 60 дн. Поэтому, даже если у вас уже есть карта с действующим периодом 0%, использовать ее для перевода может быть слишком поздно.

Поэтому, даже если у вас уже есть карта с действующим периодом 0%, использовать ее для перевода может быть слишком поздно.

Как правило, вам понадобится хороший кредит, чтобы претендовать на карту для перевода баланса.

Большинство эмитентов не позволяют переводить долг с одной из своих карт на другую.Например, вы не можете перевести баланс с одной карты Chase на другую. Поэтому убедитесь, что вы не подаете заявку на получение карты в том же банке, в котором хранится задолженность, которую необходимо перевести.

2. Сообщите эмитенту новой карты, что вы хотите осуществить перевод.

Для некоторых карт это можно сделать из панели управления своего онлайн-аккаунта или даже из мобильного приложения эмитента. Для других вам нужно будет позвонить по номеру службы поддержки клиентов, указанному на обратной стороне карты.

3. Предоставьте информацию, запрошенную вашим эмитентом.

Вам необходимо знать номер счета долга, который вы хотите перевести, и сумму, которую вы хотите переместить. В зависимости от кредитного лимита вашей новой карты и политики эмитента карты (которая может ограничивать сумму перевода) вы можете получить разрешение на перевод всей суммы или только ее части.

В зависимости от кредитного лимита вашей новой карты и политики эмитента карты (которая может ограничивать сумму перевода) вы можете получить разрешение на перевод всей суммы или только ее части.

4. Продолжить оплату по старой карте

Это критично. Перевод не происходит сразу после вашего запроса. Это может занять дни или даже пару недель. Платите хотя бы минимум, пока ваш старый карточный счет не покажет, что долг был перемещен. Последнее, чего вы хотите, — это понести дорогую плату за просрочку платежа (и, возможно, нанести ущерб вашим кредитным рейтингам).

5. Следите за своими счетами

Вы увидите погашенную задолженность на старой карте и отобразите ее на новой. Пришло время расплачиваться за это.

6. Уберите старую карту, но держите ее открытой

Может возникнуть соблазн разрезать старую карту и аннулировать счет ради катарсиса, но закрытие счета оплаченной кредитной карты может повредить ваш кредит оценки. Если с карты не взимается годовая плата, оставьте ее открытой.

Если с карты не взимается годовая плата, оставьте ее открытой.

Следует ли вам получить карту перевода с 0% баланса? Плюсы и минусы

Плюсы: Почему стоит получить карту перевода баланса

Вы можете погасить свой долг быстрее.Это должно быть точкой перевода баланса. Внесите сэкономленные деньги в качестве процентов на свой баланс, чтобы быстрее расплатиться с долгами. Не просто переводите долг с одной карты на другую, чтобы не погасить ее.

Упростит ваши финансы. Если вы совмещаете несколько платежей и сроков, возможно, вам будет проще объединить их в один ежемесячный платеж с более низкой процентной ставкой.

Минусы: почему карта для перевода баланса может не подойти вам

Если вы не погасите свой долг в течение периода 0%, ваше положение может быть хуже.Без надежного плана погашения переведенного баланса вы можете в конечном итоге выплачивать проценты по еще более высокой ставке, чем по предыдущей карте, когда истечет период 0%.

Обычно взимается комиссия. По большинству карт взимается комиссия за перевод остатка, и в зависимости от суммы вашей задолженности и условий, которые вы ищете, перевод долга может не иметь смысла.

Чтобы получить квалификацию, вам необходим хороший или отличный кредит. Если ваша кредитоспособность в порядке, вы можете не получить одобрение на использование другой карты.И каждый раз, когда вы подаете заявку на новую карту, ваш счет падает, поэтому лучше не подавать заявку, если вы считаете, что одобрение — это далеко не лучший вариант.

Вы можете получить одобрение на сумму меньше, чем вы хотите перевести. Эмитент новой карты может позволить вам перевести только часть вашей задолженности. Например, он может установить лимит в 5000 долларов на переводы баланса. Вы можете попробовать запросить более высокую сумму. Если это не поможет, подумайте о других шагах по выплате долга.

Как сравнить карты перевода с нулевым балансом

1.

Определите, соответствуете ли вы требованиям.

Определите, соответствуете ли вы требованиям.В большинстве случаев кредитные карты с нулевым балансом требуют хорошего или отличного кредита. Как правило, это означает, что кредитный рейтинг составляет около 690 или выше. (Вы можете получить свой кредитный рейтинг бесплатно на NerdWallet.)

2. Посмотрите на эмитента, который держит ваш текущий долг

В большинстве случаев вы не можете переводить остатки между картами одного банка — из одного Chase карту на другую карту Чейза, например. Это важно знать, потому что это избавит вас от покупки карты, которую вы не сможете использовать.Будьте особенно осторожны с кредитными картами магазина, которые часто не идентифицируют банк-эмитент. (Магазины обычно не выпускают собственные кредитные карты и не управляют ими; они сотрудничают с банком для этого.)

3. Сравните периоды годовой процентной ставки 0% для балансовых переводов

Чем дольше период 0%, тем лучше, так как у вас будет больше времени для выплаты долга без процентов. Но знайте, что более длительные периоды могут означать более высокие комиссии за перевод.

4. Сравните комиссии за перевод баланса

Комиссия за перевод по большинству кредитных карт колеблется от 3% до 5%.Это эквивалентно от 30 до 50 долларов за каждую 1000 долларов, которую вы переводите. Некоторые карты не взимают комиссию за перевод и не отменяют ее на вводный период. Но таких карт немного, и для большинства из них требуется отличный кредит. Кроме того, карты, которые не взимают комиссию за перевод, обычно имеют более короткие периоды годовой процентной ставки 0%, чем карты перевода баланса, которые это делают.

5. Откажитесь от ежегодных сборов

При переводе с карты с хорошим балансом годовая плата не взимается. Некоторые бонусные карты с годовой комиссией предлагают вводные периоды 0%, но они плохой выбор для того, чтобы выбраться из долгов.(Награды и бонусы за регистрацию на таких картах стимулируют расходы, а ежегодная плата съедает деньги, которые могут пойти на выплату долга.)

Максимально эффективное использование кредитной карты с переводом баланса с 0%

Используйте свою кредитную карту для перевода баланса только для погашения долга. Карты, которые позволяют сэкономить больше всего при выплате долга, обычно не дают наилучшего вознаграждения. Вот почему лучше использовать две карты: одну для погашения долга с течением времени, а другую для совершения (и немедленного погашения) новых покупок.

Знайте, когда заканчиваются рекламные периоды. Начальный период 0% годовых для вашей карты не длится вечно, и в большинстве случаев комиссия за перевод в размере 0 долларов доступна только в течение ограниченного времени. Переводите задолженность и погашайте ее в течение этих периодов времени, чтобы избежать процентов и комиссий. Внимательно прочитайте выписки по кредитной карте — или просто позвоните своему эмитенту и спросите, не уверены ли вы, когда закончатся часы.

Оплата вовремя. Если вы опоздали с платежом, вероятно, исчезнет годовая процентная ставка 0% баланса вашей карты.Это связано с тем, что рекламные условия часто аннулируются, если у вашего аккаунта плохая репутация. Помимо потери самой ценной функции карты, вам, возможно, также придется заплатить штраф за просрочку платежа (обычно около 40 долларов) и штрафную процентную ставку (часто около 30%). Чтобы избежать этой корзины плохих новостей, настройте автоматические платежи, если вы уверены, что на вашем счете будет достаточно денег, чтобы покрыть хотя бы минимум. Вносите дополнительные платежи в течение месяца, если позволяет ваш бюджет.

Составьте план.Подведите итоги своего долга и выясните, что вам нужно сделать, чтобы освободиться от долгов. Подсчитайте, сколько дополнительных денег вы можете вкладывать в погашение задолженности по кредитной карте каждый месяц, и отслеживайте свои успехи по мере погашения остатка.

Альтернативы 0% -ному переводу баланса

Возможно, вам не подходит карта перевода баланса. Есть и другие способы справиться с долгом.

1. Оплатите сумму, превышающую минимальную причитающуюся сумму

Ваш минимальный ежемесячный платеж — это абсолютный минимум, который вы можете заплатить без штрафных санкций.Это не поможет вам выплатить долг. Чтобы увидеть реальную экономию на процентах, вам нужно платить проценты на меньшие деньги, а это означает уменьшение основной суммы, уплачивая больше минимума.

2. Используйте калькулятор выплаты долга

Калькуляторы выплаты долга покажут вам, сколько вы можете сэкономить на процентах, выплачивая остаток по кредитной карте без перевода. Введите свой баланс и выберите процентную ставку, затем просмотрите свои сбережения, если вы уменьшили баланс на 5% до 50%.См. Калькулятор здесь.

3. Спросите, имеете ли вы право на более низкую процентную ставку.

Если ваш кредитный рейтинг улучшился с момента открытия счета, возможно, стоит попросить эмитента снизить вашу процентную ставку. Вы можете получить несколько баллов из вашей ставки или, возможно, ваш счет будет перемещен на карту с более низкой ставкой. Вам также могут сказать, что это невозможно, но стоит позвонить, чтобы спросить.

5. Рассмотрите возможность получения личной ссуды

Персональная ссуда может быть надежным вариантом для урегулирования вашей задолженности с высокими процентами.Персональные ссуды могут выдаваться банками, кредитными союзами и онлайн-кредиторами. Некоторые ссуды, предназначенные для консолидации долга, могут даже быть выплачены напрямую вашим кредиторам, что упрощает процесс.

Имейте в виду, что личный заем имеет смысл только в том случае, если процентная ставка по займу меньше процентной ставки, которую вы платили по долгу по кредитной карте. Поищите самые выгодные условия и знайте, что кредитные союзы обычно предлагают одни из лучших ставок, но для подачи заявки обычно необходимо стать членом.Некоторые онлайн-кредиторы взимают комиссию за выдачу кредита, аналогично тому, как с карты перевода баланса взимается комиссия за перевод баланса. Обязательно посчитайте, прежде чем соглашаться с условиями карты.

Информация, относящаяся к карте Wells Fargo Platinum, была собрана NerdWallet и не проверялась и не предоставлялась эмитентом или поставщиком этого продукта или услуги.

Лучшие кредитные карты с нулевой процентной ставкой и низкой процентной ставкой на декабрь 2021 года

ПОЛНЫЙ СПИСОК РЕДАКЦИОННЫХ ПИКОВ: ЛУЧШИЕ КРЕДИТНЫЕ КАРТЫ 0% АПР И НИЗКИЕ ПРОЦЕНТЫ

Щелкните название карты, чтобы прочитать наш обзор.Перед подачей заявки уточните информацию на сайте эмитента.

Наш выбор для: Самый длинный начальный период годовой процентной ставки 0%

Карта Wells Fargo Reflect℠ имеет один из самых длинных начальных периодов годовой процентной ставки 0% на рынке — потенциально приближающийся почти к двум годам, если вы своевременно выполняете требования к минимальной оплате. Вам будет сложно найти более длительную беспроцентную акцию, и она применима как к покупкам, так и к переводам баланса. Прочтите наш обзор.

Наш выбор для: Длинный начальный период годовой процентной ставки 0%

Длительный начальный период годовой процентной ставки 0% как для покупок, так и для переводов баланса сделал U.Платиновая карта S. Bank Visa® является фаворитом NerdWallet. Прочтите наш обзор.

Наш выбор для: Long 0% вступительный годовой период

Кредитная карта BankAmericard® не кричащая и не стремящаяся к этому. Вы получаете приличный начальный годовой процент в размере 0%, чтобы сократить долг или профинансировать крупную покупку. Вот и все. Прочтите наш обзор.

Наш выбор для: начального периода 0% и постоянного возврата денежных средств

Chase Freedom Unlimited® уже была отличной картой, когда предлагала возврат 1,5% на все покупки.Теперь это еще лучше, с бонусными наградами за поездки, забронированные через Chase, а также в ресторанах и аптеках. Вдобавок ко всему, новые держатели карт получают начальный годовой процент в размере 0% и возможность заработать приятный денежный бонус. Прочтите наш обзор.

Наш выбор для: 0% начального периода и возврата наличных средств в категории бонусов

Карта Citi Custom Cash℠ предлагает большую ценность за годовой сбор в размере 0 долларов: автоматически возвращается 5% в соответствующей квалификационной категории расходов на сумму до 500 долларов, потраченных на каждую. платежный цикл (1% назад в другом месте).Список подходящих 5% категорий разнообразен и включает в себя таких крупных игроков, как рестораны, продуктовые магазины и т. Д. И, в отличие от конкурентов, здесь нет расписания активации или календаря бонусов, за которым нужно следить. Прочтите наш обзор.

Наш выбор для: 0% вступительного периода и фиксированной ставки возврата наличных

Оригинальная карта возврата денег с фиксированной ставкой 1,5% по-прежнему сохраняет свои позиции в теперь уже переполненном поле. Кредитная карта Capital One Quicksilver Cash Rewards предлагает убедительную комбинацию хорошей ставки вознаграждения, гибкости погашения, бонуса за регистрацию и вводного периода 0% годовых (затем постоянная переменная ставка 14.99% — 24,99%). Прочтите наш обзор.

Наш выбор для: начального периода 0% и фиксированного возврата наличных

Кредитная карта Bank of America® Unlimited Cash Rewards — одна из многих представленных на рынке карт с фиксированной ставкой 1,5%. Он поставляется с приличным бонусом за регистрацию, щедрым вступительным периодом годовой процентной ставки и возможностью увеличить ваши доходы с помощью программы Preferred Rewards Bank of America®. Прочтите наш обзор.

Наш выбор для: 0% вступительного периода и фиксированной ставки возврата наличных

Среди карт с фиксированной ставкой возврата денег вам будет сложно превзойти карту Wells Fargo Active Cash℠.Он возвращает неограниченные 2% от всех покупок, что отлично. Но, кроме того, карта предлагает богатый бонус за регистрацию и щедрую начальную годовую ставку 0% как на покупки, так и на переводы баланса. Это впечатляющая комбинация функций, которую сложно найти на карте с годовой платой в размере 0 долларов. Прочтите наш обзор.

Наш выбор для: 0% вступительного периода + продуктовые и бензиновые награды

По карте Blue Cash Everyday® от American Express выплачиваются повышенные вознаграждения в супермаркетах США, на заправочных станциях США и выберите U.S. универмаги. Награды не такие богатые, как на карте Blue Cash Preferred® от American Express, но с этой карты не взимается годовая плата. Новые держатели карт получают достойное бонусное предложение и вступительный период 0% годовых. Если вы покупаете продукты регулярно, но не обязательно постоянно, стоит взглянуть на них. Прочтите наш обзор.

Наш выбор для: 0% вступительного периода и возврата наличных в бонусной категории

Chase Freedom Flex℠ предлагает бонусные деньги обратно в ежеквартальных категориях, которые вы активируете, а также в поездках, забронированных через Chase, в ресторанах и аптеках.Активация категорий может быть проблемой, но если ваши расходы соответствуют категориям — а для многих людей так и будет — вы можете зарабатывать сотни долларов в год. Есть фантастическое бонусное предложение для новых держателей карт, а также начальный годовой период 0%. Прочтите наш обзор.

Наш выбор для: 0% начального периода и возврата кэшбэка категории бонусов

Кэшбэк Discover it® зарабатывает бонусные деньги назад в ежеквартальных категориях, которые вы активируете. В прошлые годы эти категории включали общие области расходов, такие как продуктовые магазины, рестораны, заправочные станции и Amazon.com. Активация категорий может быть проблемой, но если ваши расходы совпадают с этими категориями (а для большинства семей, вероятно, так и будет), вы можете получить серьезные награды. Вы также получаете фирменный бонус эмитента «кэшбэк-матч» в первый год. Прочтите наш обзор.

Наш выбор для: начального периода 0% и настраиваемого кэшбэка

Если вы не против поработать над вознаграждениями, ознакомьтесь с картой US Bank Cash + ™ Visa Signature® — эксклюзивным предложением NerdWallet. Это может быть самая настраиваемая карта возврата денег из доступных.Вы выбираете, какие категории приносят больше всего кэшбэка — вы получаете две категории 5% и категорию 2% — и вы можете менять эти параметры каждый квартал. Также есть хорошее бонусное предложение для новых держателей карт. Прочтите наш обзор.

ДРУГИЕ РЕСУРСЫ

Процентные ставки и годовые процентные ставки

Годовая процентная ставка или годовая процентная ставка — это процентная ставка, которую эмитент кредитной карты взимает с долга по вашей карте. Некоторые карты взимают единую ставку за всю задолженность по карте; другие взимают разные ставки за разные виды долгов (покупки, ссуды наличными и т. д.)). Годовая процентная ставка указана в вашем ежемесячном отчете.

Эмитенты обычно устанавливают свои ставки на определенное количество процентных пунктов выше основной ставки, то есть ставки, которую крупные банки взимают со своих лучших клиентов. Например, ваша оценка может быть «простое + 12 баллов». Если бы основная ставка составляла 5,5%, ваша годовая процентная ставка составила бы 17,5%. За исключением вводных 0% или рекламных предложений, вы не найдете годовой процентной ставки для кредитной карты ниже, чем основная ставка.

Хотя процентные ставки выражены в годовом исчислении, обычно они взимаются ежедневно.Например, годовая ставка 17% соответствует дневной ставке около 0,0466%. Таким образом, на каждую 1000 долларов долга вы будете платить около 47 центов в день в виде процентов.

Как полностью избежать выплаты процентов по кредитной карте

Большинство кредитных карт предлагают «льготный период», который позволяет вам вообще избежать выплаты процентов.

Если вы ежемесячно оплачиваете остаток в полном объеме, то проценты по покупкам с вас не начисляются.

Если вы переносите задолженность из месяца в месяц, то проценты по покупкам начнут начисляться, как только они появятся в вашей выписке.

Если вас в индустрии кредитных карт называют «оператором транзакций» — кем-то, кто использует свою карту для удобства и вознаграждений и полностью оплачивает счет каждый месяц, то ваша годовая процентная ставка в значительной степени не имеет значения, потому что вы: Я никогда не буду платить ни копейки по процентам.

С другой стороны, если вы «револьвер» — кто-то, кто использует карты для совершения покупок, они не могут расплачиваться сразу и переносят долги из месяца в месяц, — тогда ваша годовая процентная ставка очень важна, потому что она диктует сколько вы платите процентов.

В чем разница между процентами и годовой процентной ставкой?

Когда вы говорите о кредитных картах, нет никакой разницы между вашей процентной ставкой и годовой процентной ставкой. Это одно и то же.

Это приводит к другому вопросу: почему эмитенты кредитных карт называют это «годовой процентной ставкой», а не процентной ставкой? В основном потому, что этого требуют федеральные законы о правдивом кредитовании. Годовая процентная ставка — это «реальная» годовая стоимость заимствования денег, и она включает не только проценты по займам, но также комиссионные и другие сборы.Для некоторых финансовых продуктов, таких как ипотека, годовая процентная ставка может значительно отличаться от заявленной процентной ставки. Эти другие сборы не включаются в расчет годовой процентной ставки кредитной карты, в значительной степени потому, что эмитенты не могут предсказать, кто будет их платить или сколько они будут платить.

Глоссарий годовых терминов

Годовая процентная ставка покупки. Это ставка, по которой ваша карта взимает плату, когда вы платите картой. Большинство кредитных карт предлагают льготный период: если вы ежемесячно оплачиваете остаток в полном объеме, вам не придется платить проценты за покупки.Если вы переносите долг с одного месяца на другой, тогда проценты начнут накапливаться при покупке, как только вы ее совершите.

Перенос остатка APR. Это ставка по долгу, который вы перенесли на карту откуда-то еще. Чтобы привлечь ваш бизнес, эмитенты карт часто предлагают низкую ставку, даже 0%, по переводимому долгу.

Денежный аванс в год. Это ставка, взимаемая при использовании кредитной карты для получения наличных в банкомате. Обычно проценты по авансам сразу же начинают расти.Льготные периоды не применяются.

Начальная годовая процентная ставка. Это низкая процентная ставка, которую иногда называют «дразнящей ставкой», которая предлагается при первом открытии учетной записи. Многие кредитные карты предлагают людям с хорошей кредитной историей начальную ставку 0% на покупки в течение года или более.

Текущие APR. Это «обычная» ставка, которая вступает в силу по истечении любого вступительного периода годовых.

Переменная годовая процентная ставка. Большинство процентных ставок по кредитным картам привязаны к основной ставке.Когда основная ставка повышается (или понижается), процентная ставка по вашей кредитной карте обычно повышается (или понижается) на равную сумму. «Переменная годовая процентная ставка» просто означает, что ваша текущая ставка не является постоянной и может измениться, если будет изменяться основная ставка.

Как эмитенты кредитных карт устанавливают процентные ставки

По закону эмитенты кредитных карт должны четко указывать процентную ставку по кредитной карте перед подачей заявления. Вы можете найти процентную ставку (или ставки), взимаемые с карты, в ее «условиях», иногда называемых мелким шрифтом.При просмотре карты в Интернете найдите ссылку, которая гласит что-то вроде «Ознакомиться с условиями и тарифами», «Просмотреть тарифы и сборы» или «Подробности предложения». Курс будет заметно отображаться на большой диаграмме, известной как поле Шумера.

С некоторыми картами у всех одинаковая годовая процентная ставка. Это особенно характерно для карт для людей с плохой кредитной историей (в которой процентная ставка очень высока) или карт со сверхнизкими процентными ставками для людей с хорошей кредитной историей.

Многие карты взимают разную процентную ставку.Часто можно увидеть карту с надписью «от 15,99% до 23,99%». Если для карты доступен диапазон доступных годовых ставок, то ставка, которую вы получите, обычно будет зависеть от вашей кредитоспособности. См. Ниже, как ваш кредитный рейтинг влияет на вашу процентную ставку.

Наградные карты, как правило, взимают более высокую ставку. Программы возврата денег и вознаграждений за путешествия дороги, и один из способов, которыми эмитенты кредитных карт платят за них, — это взимание более высоких процентных ставок с остатков на бонусных картах.

Как работают предложения с 0% годовых?

Допустим, у вас есть карта с начальным 0% годовых на 15 месяцев.Ставка «0%» означает, что проценты с покупок взиматься не будут, в этом случае в течение первых 15 месяцев у вас есть карта. По истечении этого вводного периода проценты будут взиматься в соответствии с текущим годовым доходом, но только на ваш баланс в будущем. Нет никаких «ретроактивных» процентов. (Однако одно предостережение: если у вас есть предложение 0%, убедитесь, что вы оплачиваете свой счет вовремя каждый месяц; просрочка платежа может отменить вашу ставку 0% и немедленно переместить вас на текущую ставку.)

Zero- процентные периоды по кредитным картам отличаются от предложений «без процентов в течение 12 месяцев», которые вы видите в магазинах.Это то, что известно как «отсроченный процент». В этих предложениях вам не нужно платить проценты в течение периода действия акции, но проценты начисляются незаметно в фоновом режиме. Если у вас есть остаток на счете в конце периода, с вас будут взиматься проценты на всю вашу покупку, начиная с момента покупки. Это может стоить вам сотни долларов.

Как ваш кредитный рейтинг влияет на вашу процентную ставку

Процентная ставка, которую вы платите по кредитной карте, сильно зависит от вашей кредитной истории, которая отражается в ваших кредитных рейтингах.Процентные ставки — это то, как эмитенты оценивают риск:

Когда у вас низкий кредитный рейтинг, кредиторы видят более высокий риск в предоставлении вам денег в долг. В результате процентная ставка, взимаемая с вашей кредитной карты, будет выше.

Когда у вас высокий кредитный рейтинг, меньше риск того, что вы не вернете заемные деньги. Таким образом, процентная ставка по вашей кредитной карте будет ниже.

Если карта рекламирует диапазон годовых, более низкий балл переместит вас в верхний предел этого диапазона (или вы можете вообще не претендовать на карту), в то время как высокий балл поставит вас на нижний предел. ассортимента.

Как очень общее эмпирическое правило:

Если у вас хорошая или отличная кредитная история (690 или более), ищите Prime + менее 12 баллов.

Для среднего кредита (от 630 до 690) вы, вероятно, получите простые + 15–20 баллов.

Для плохой кредитной истории (ниже 630) ожидайте, что годовая процентная ставка будет выше в диапазоне от простого числа + более 20 пунктов.

Улучшение вашего кредита, чтобы претендовать на более высокую ставку

Как и в случае с большинством финансовых продуктов, лучшие процентные ставки по кредитным картам доступны тем, у кого самый высокий кредитный профиль.Повышение кредита — это первый шаг к повышению вашей ставки. Необходимые шаги:

Выплачивайте 100% платежей вовремя. Это касается не только кредитных карт, ссуд и других кредитных линий, но также счетов за коммунальные услуги и других счетов. Неоплаченные счета, которые идут в инкассо, могут серьезно повредить вашей кредитной истории.

Сохраняйте низкий уровень использования кредита. Не позволяйте вашему балансу на какой-либо карте (или всех картах вместе взятых) превышать 30% от общего кредитного лимита.

Ограничьте количество заявок на получение кредита. Новые учетные записи снижают средний возраст ваших открытых кредитных линий, которые составляют часть вашего кредитного рейтинга. Несколько запросов о кредитных операциях из приложений также могут повлиять на ваш счет.

Держите счета открытыми. Если карта не имеет годовой платы, держите ее открытой и активной, даже если вы платите только один счет в месяц. Это поможет как в использовании кредита, так и в размере вашей кредитной истории.

Ежегодно проверяйте каждый из своих кредитных отчетов на наличие ошибок и неточностей.

Высокая стоимость более высокой процентной ставки

Более высокая годовая процентная ставка стоит вам денег двумя способами:

Во-первых, очевидно, что это увеличивает сумму процентов, взимаемых с ваших покупок.

Во-вторых, поскольку вы платите больше в виде процентов, у вас меньше денег для выплаты основной суммы — долга, который вы фактически положили на карту. Это означает, что вы можете оставаться в долгах (и платить проценты) в течение более длительного времени.

Давайте рассмотрим пример и посмотрим, как более высокий APR влияет на вас на каждом шагу.

1. Ваши проценты выше

Если у вас отличный кредит, вы можете претендовать на получение кредитной карты со сверхнизкой ставкой, скажем, 8%. Между тем, человек с плохой кредитной историей или вообще без кредитной истории может претендовать только на «стартовую» карту с годовой процентной ставкой 26%. Предположим, каждый человек имеет баланс в размере 1000 долларов от одного месяца к следующему:

По карте с 8% годовой процентной ставкой в первый месяц начисляются проценты в размере около 6,58 долларов.

Карта с годовой процентной ставкой 26% дает процентную ставку в размере около 21 доллара США.36 в первый месяц.

2. Ваши минимальные платежи выше

Минимальный платеж по кредитной карте обычно состоит из всех начисленных процентов, плюс любые комиссии, плюс процент от основной суммы (деньги, которые вы фактически потратили на карта). В данном случае, допустим, это 1,5%.

По карте с 8% годовых будет минимальный платеж в размере 21,58 доллара США в первый месяц.

Карта с годовой процентной ставкой 26% имеет минимальный платеж около 36 долларов США.36 первый месяц.

3. Ваш долг сокращается медленнее

Теперь предположим, что у каждого человека есть только 50 долларов в месяц, чтобы погасить задолженность по кредитной карте. Это больше минимума (и платить больше минимума всегда хорошо), но этого недостаточно, чтобы полностью покрыть их долг. Это обычный способ использования кредитных карт — они «револьверы», которые медленно платят с течением времени.

При выплате 50 долларов по карте с годовой процентной ставкой 8% 6,58 долларов идут на проценты и 43 доллара.42 идет на уменьшение долга. Теперь у держателя карты осталось 956,58 долларов долга, который нужно погасить.

При выплате 50 долларов по карте с годовой процентной ставкой 26% 21,36 доллара идут на проценты и только 28,64 доллара идут на уменьшение долга. Теперь у держателя карты есть задолженность в размере 971,36 доллара.

Всего через месяц человек с более низкой годовой процентной ставкой примерно на 15 долларов опережает человека с более высокой годовой процентной ставкой в «гонке» за погашение своего долга.

4. Вы в долгах дольше и платите больше, чтобы выйти

Скажем, они продолжают так же, каждый платит по 50 долларов в месяц.Для каждого держателя карты процентные платежи будут уменьшаться каждый месяц по мере выплаты основной суммы. Но тот, у кого более низкая годовая процентная ставка, быстрее выберется из долга и будет платить меньше процентов:

Через год человек с 8-процентной картой сократил свой долг примерно до 460 долларов. Это означает, что выплаты на сумму 600 долларов сократили их долг примерно на 540 долларов. Через 22 месяца они будут освобождены от долгов и выплатят в общей сложности около 76 долларов в виде процентов.

Через год человек с картой 26% сократил свой долг до 613 долларов.Это означает, что выплаты в размере 600 долларов сократили долг примерно на 387 долларов. Им понадобится 27 месяцев, чтобы освободиться от долгов, и они заплатят в общей сложности 318 долларов в виде процентов.

Уменьшение ваших процентных расходов

Как уже говорилось, вы можете полностью избежать процентов, выплачивая остаток в полном объеме каждый месяц. Но это не всегда возможно для всех. Иногда ношение весов неизбежно. Вот несколько вариантов.

Оплатите сумму, превышающую установленную минимальную сумму

Минимальная сумма платежа, указанная в выписке по счету, является абсолютным минимумом, который вы можете оплатить без штрафных санкций.Тем не менее, как показывает приведенный выше пример, вы не очень далеко продвинетесь к выплате долга. Чтобы увидеть реальную экономию на процентах, вам нужно платить проценты за меньшие деньги, а это означает, что нужно атаковать основную сумму, выплачивая больше минимума.

Мы создали калькулятор, который поможет вам узнать, сколько вы можете сэкономить на процентах, погасив остаток по кредитной карте. Введите свой баланс и выберите процентную ставку, затем просмотрите свои сбережения, если вы уменьшили баланс на 5% до 50%. См. Калькулятор здесь.

Спросите, имеете ли вы право на более низкую ставку

Это может быть вариант, если ваш кредитный рейтинг значительно улучшился с тех пор, как вы открыли счет. Эмитент может сбросить несколько баллов с вашей ставки или перевести ваш счет на карту с более низкой ставкой. Эмитент может отказать вашему запросу, но вы не узнаете об этом, если не спросите.

Перенос долга на кредитную карту с нулевой процентной ставкой

Перенос долга с высокой процентной ставкой на кредитную карту с начальным периодом 0% годовых может сэкономить вам сотни долларов процентов.Возможно, вам придется заплатить комиссию в размере около 3% от суммы перевода, но у вас будет передышка, чтобы выплатить свой долг. Однако имейте в виду, что кредитные карты с нулевой процентной ставкой обычно доступны только людям с хорошей или отличной кредитной историей.

Как сравнить карты с 0% и низкой процентной ставкой

При выборе кредитной карты с годовой процентной ставкой 0% или кредитной карты с низкой процентной ставкой позвольте вашим конкретным потребностям быть вашим ориентиром:

Если у вас крупная покупка и вам потребуется время, чтобы выплатить его, ваш лучший выбор — это карта с продолжительным начальным периодом годовой процентной ставки 0%.Многие бонусные карты предлагают год или более под 0%, что позволяет вам получать вознаграждение за свою покупку, а затем выплачивать ее без процентов.

Если вы обнаружите, что постоянно проводите баланс из месяца в месяц, поищите карту с низкой постоянной процентной ставкой. Карты с начальным периодом 0%, как правило, в дальнейшем будут взимать более высокие ставки.

Если вы хотите перевести остаток, чтобы оплатить его по более низкой цене, вам понадобится карта с 0% начальным периодом и низкой (или нулевой) комиссией за перевод остатка.Многие из карт в этом списке подходят для переводов, но ознакомьтесь с нашими лучшими кредитными картами для перевода баланса, чтобы узнать о других вариантах.

После того, как вы решили, какой тип карты искать, сравните карты на основе следующих факторов.

Начальный годовой период

Десятки карт предлагают новичкам годовой или более период годовой процентной ставки 0%, когда они впервые открывают счет. Это включает в себя ряд популярных бонусных карт, по которым вы можете получать 0% процентов на срок до 15 месяцев.Если вам предстоит крупная покупка, и вам нужно время, чтобы ее оплатить, предложение 0% идеально. В целом, чем дольше период 0%, тем лучше, но следует помнить о нескольких вещах:

Если вы опаздываете с платежом, эмитент может отменить вашу ставку 0%, в результате чего вы будете платить высокие проценты на большой баланс.

Некоторые карты предлагают длинные периоды 0% для переводов баланса, но более короткие (или вообще не период 0%) для покупок. Прочтите мелкий шрифт перед подачей заявки.

Лучшие кредитные карты с 0% -ной процентной ставкой — те, у которых период 0% годовых составляет 18 месяцев или более — обычно не предлагают вознаграждений, поэтому, когда период 0% -ной процентной ставки заканчивается, нет большого стимула использовать карта, если карта не предлагает низкую текущую ставку.

Некоторые карты не имеют вводного периода 0%, но вместо этого предлагают вам сверхнизкую ставку тизера, скажем 3%, или основную ставку. Их тоже стоит учитывать, особенно если текущая ставка низкая.

Выполняется APR

Как правило, вы можете получить карту с 0% вступительным периодом или вы можете получить карту с низким текущим APR, но не так много карт, которые дают вам обе.Если вы ожидаете, что у вас будет баланс на регулярной основе, важно учитывать текущую годовую процентную ставку.

Комиссия за перевод остатка

Большинство карт взимают комиссию от 3% до 5% от суммы перевода — от 30 до 50 долларов за каждые 1000 долларов долга, переведенного на карту. В зависимости от годовой процентной ставки на карте, на которую вы переводите задолженность, и от того, сколько времени у вас уйдет на ее погашение, вы можете сэкономить на процентах больше, чем платите на комиссии за перевод. Некоторые карты не взимают комиссию за перевод. Конечно, если вас интересуют только покупки, а не переводы, эта комиссия не имеет значения.

Требуемый кредитный профиль

Вы вряд ли сможете претендовать на получение кредитной карты с низким процентом или 0%, если у вас нет хорошей кредитной истории, обычно определяемой как оценка 690 или выше. Некоторые карты даже требуют отличного кредита, обычно определяемого как 720 или выше.

Штрафная политика

Важно вовремя оплачивать счет каждый месяц. Опоздание обычно приводит к жесткой плате (часто около 40 долларов), а если вы опаздываете на 30 дней или более, это может серьезно повредить вашему кредитному рейтингу.Наконец, просрочка платежа может привести к начислению штрафа в годовом исчислении, в некоторых случаях повышая вашу процентную ставку до 30%. Когда у вас период 0% или у вас низкая текущая ставка, повышение ставки штрафа может иметь катастрофические последствия. Однако некоторые карты имеют политику прощения: некоторые вообще не взимают штрафы за просрочку платежа, некоторые отменяют ваши первые штрафы за просрочку платежа, а некоторые обязывают не взимать штрафы. Если для вас важна пунктуальность, изучите правила штрафов карты (и, ради себя, работайте над своей пунктуальностью).

Годовая плата

Экономия денег является основной причиной получения кредитной карты с низким процентом, поэтому вам не следует платить годовой сбор по такой карте. Однако некоторые бонусные карты с периодом 0% годовых взимают ежегодную комиссию; стоит ли платить, зависит от того, сколько вы ожидаете заработать в виде вознаграждений.

Бесплатная кредитная оценка

Большинство крупных эмитентов кредитных карт и многие более мелкие предоставляют держателям карт бесплатный доступ к кредитным рейтингам. Когда вы хотите управлять долгом с помощью карты с низким процентом, разумно следить за своим счетом.

Награды и льготы

Как уже упоминалось, для многих бонусных карт процентный период составляет 0%, но бонусные карты также имеют более высокие текущие годовые ставки. Если ваша основная мотивация — экономия денег на процентах, то вознаграждения и льготы не должны вызывать беспокойства. Тем не менее, при прочих равных, карта, которая предлагает награды, льготы или другие вкусности, предпочтительнее карты, которая не дает.

Максимально эффективное использование вашей карты с 0% или низкой процентной ставкой

Если у вашей карты начальный период 0%, постарайтесь погасить как можно больше долга до того, как этот вводный период закончится и процент будет сброшен до текущей ставки.Карта 0% должна быть средством избавления от долгов, а не просто местом, где можно припарковать долги и забыть о них. Если вы обнаруживаете, что переводите долг с одной карты 0% на другую, но так и не выплачиваете его, пора подумать о других решениях проблемы долга.

Хотя карта с низкой текущей ставкой может со временем сэкономить много денег, вы все равно платите проценты. Используйте эти сбережения для более быстрого сокращения долга. Экономия, скажем, 20 долларов в месяц на процентах означает, что у вас есть еще 20 долларов, которые вы можете использовать, чтобы уменьшить остаток на своей кредитной карте и приблизиться к свободе.

С любой картой следите за своим балансом. Ради вашего кредитного рейтинга, лучше всего держать свой баланс ниже 30% от кредитного лимита на карте. Менее 10% даже лучше. Когда остатки превышают 30% кредитных лимитов, формулы скоринга начинают интерпретировать это как признак финансового стресса.

Другие карты для рассмотрения

Хотите перевести баланс, чтобы сэкономить? Наш обзор лучших карт перевода баланса оценивает карты — включая многие карты на этой странице — с учетом этой конкретной цели.

Вам вообще нужна карта с низким процентом? Вы не могли бы. Если вы полностью выплачиваете остаток каждый месяц, годовая процентная ставка по вашей кредитной карте не имеет значения, потому что с вас никогда не взимаются проценты. В этом случае подумайте о бонусной кредитной карте, которая вернет вам немного времени, когда вы совершите покупку. Карты вознаграждения делятся на две основные категории: кредитные карты с возвратом денежных средств и кредитные карты для путешествий

Вся информация о карте American Express Cash Magnet® была собрана NerdWallet независимо.Карточка American Express Cash Magnet® больше не доступна через NerdWallet. Чтобы просмотреть тарифы и сборы по карте Blue Cash Everyday® от American Express, перейдите на эту страницу. Чтобы просмотреть тарифы и сборы по карте Blue Cash Preferred® Card от American Express, перейдите на эту страницу.

Информация, относящаяся к карте Wells Fargo Platinum, была собрана NerdWallet и не проверялась и не предоставлялась эмитентом или поставщиком этого продукта или услуги.

Кредитные карты Best Balance Transfer 0% годовых на декабрь 2021 года

Сравните лучшие кредитные карты для переводов баланса

Подробнее о лучших балансных трансферных картах Bankrate

Карточка отражения Wells Fargo

Лучшее для вступления APR

- Эта карта лучше всего подходит для : Если вам нужно очень долгое время для выплаты баланса, эта карта может дать вам больше всего передышки.

- Эта карта не лучший выбор для : любой, кто хочет полностью отказаться от комиссии за перевод баланса или не может перевести баланс в течение 120 дней с момента открытия счета, может претендовать на вступительную 3-процентную комиссию за перевод баланса.

- В чем уникальность этой карты ? Вступительные предложения APR первоклассные. Держатели карт могут обеспечить начальную годовую ставку 0 процентов на покупки в течение 18 месяцев с момента открытия счета (до 21 месяца с момента открытия счета с своевременными платежами, затем 12.От 99% до 24,99% с переменной годовой процентной ставкой). Они также имеют право на начальную годовую процентную ставку 0 процентов в течение 18 месяцев с момента открытия счета для соответствующих балансных переводов, сделанных в течение 120 дней после открытия счета (до 21 месяца для соответствующих балансных переводов, выполненных в течение 120 дней с момента открытия счета со своевременными платежами, затем переменная годовая процентная ставка от 12,99% до 24,99%). Это одни из самых длинных рекламных годовых предложений на рынке.

- Стоит ли Reflect Card Wells Fargo ? Мы считаем эту карту лучшим выбором для людей на рынке для перевода баланса, учитывая длительность ее вступительного годового периода.В этом случае отсутствие традиционной программы вознаграждений может быть благом, поскольку она позволяет вам сосредоточиться на выплате своих долгов.

Прочтите наш полный обзор карты Wells Fargo Reflect Card.

Вернитесь к подробностям.

Платиновая карта Visa банка США

Лучшее для длинного вступительного периода Годовая процентная ставка

- Эта карта лучше всего подходит для : всем, кому нужно много времени, чтобы погасить баланс карты. Эта карта может похвастаться одним из более длительных вступительных периодов годовой процентной ставки на покупки и переводы баланса на рынке.

- Эта карта не лучший выбор для : для тех, кто хочет заработать дополнительные вознаграждения, такие как возврат денег в долгосрочной перспективе.

- В чем уникальность этой карты ? Продолжительность начального периода годовой процентной ставки для этой карты относительно редка, а комиссия за перевод баланса находится на более низком уровне, чем стандарт, в сочетании с длиной вступительной годовой процентной ставки.

- Стоит ли карта Visa Platinum банка США ? Стоимость этой карты сильно зависит от количества времени, которое вам нужно, чтобы погасить свой баланс.Если вам нужно больше времени, эта карта — одна из лучших. Если вам не нужно так много времени или вы в конечном итоге хотите обналичить вознаграждения, вам лучше подойдет другая карта.

Прочтите полный обзор карты Visa Platinum Card банка США.

Вернитесь к подробностям.

Откройте для себя это Balance Transfer

Лучший кэшбэк в ротационной категории

- Эта карта лучше всего подходит для : тех, кому нужно погасить существующий долг по кредитной карте в краткосрочной перспективе, но желает получать вознаграждения в долгосрочной перспективе.

- Эта карта не лучший выбор для : люди, которые ищут программу вознаграждений с низкими затратами на обслуживание, так как вам нужно будет регистрироваться каждый квартал, чтобы получать 5-процентный бонусный возврат наличных (при ротации категорий каждый квартал, когда вы активируете, до 1500 долларов в комбинированных покупках, затем 1 процент), и вам нужно будет обратить внимание на применимые категории, чтобы максимизировать свои расходы. Вы также можете отказаться от этой карты, если боитесь, что возможность заработать кэшбэк побудит вас потратить слишком много денег.

- В чем уникальность этой карты? Конкурентоспособные базовые вознаграждения, щедрое приветственное предложение и удобные для потребителей условия делают эту кредитную карту с полным балансом для перечисления остатка средств.

- Стоит ли Discover it Balance Transfer ? Это надежное предложение о переводе остатка средств, и для дисциплинированных спонсоров программа вознаграждений может оказаться благом в долгосрочной перспективе.

Прочтите наш полный обзор Discover it Balance Transfer.

Вернитесь к подробностям.

Привилегированная карта Citi Diamond

От лучшего за хорошее до отличного

- Эта карта лучше всего подходит для : Кто-то заинтересован в простом, но эффективном методе временного отказа от процентов при переводе баланса или покупке.

- Эта карта не лучший выбор для : всем, кто ищет преимущества, такие как программы вознаграждений или премиальные льготы.

- В чем уникальность этой карты ? Рекламная годовая процентная ставка на переводы баланса, осуществленные в течение первых четырех месяцев после открытия счета, составляет 21 месяц, что является одним из самых продолжительных периодов на рынке.Функция Citi Flex Loans дает возможность занимать деньги под кредитный лимит вашей карты Citi по фиксированной ставке, хотя она доступна не всем держателям карт. Кроме того, получение дополнительных кредитов может быть рискованным, если вы уже выполняете перевод баланса.

- Стоит ли карта Citi Diamond Preferred Card ? Это простая кредитная карта. Он может не делать большинство вещей, но главное — дает вам шанс на временный перерыв в начислении процентов на покупки и переводы баланса — довольно хорошо.

Прочтите полный обзор Citi Diamond Preferred Card.

Вернитесь к подробностям.

Кредитная карта BankAmericard

Лучшее без штрафа APR

- Эта карта лучше всего подходит для : Тот, кто хочет получить уверенность в длительном вводном предложении без перспективы штрафа APR, нависшего над ним.

- Эта карта не лучший выбор для : любой, кто ошибочно полагает, что «без штрафа в год» означает «без последствий.«С вас может взиматься фиксированная плата за просрочку платежа за пропуск своевременного платежа по этой карте, не говоря уже о том, что просроченные платежи любого рода также могут повлиять на ваш кредитный рейтинг.

- В чем уникальность этой карты ? Хотя в BankAmericard нет стандартной программы вознаграждений, вы можете получить возврат наличных через BankAmeriDeals, если ваша карта соответствует требованиям.

- Стоит ли кредитная карта BankAmericard ? Если вы собираетесь выплатить перевод остатка на начальном этапе, возможно, стоит взглянуть на эту карту.Только не позволяйте отсутствию годовых штрафов позволять вам успокаиваться на своевременной и полной оплате.

Прочтите наш полный обзор кредитной карты BankAmericard.

Вернитесь к подробностям.

Карта Citi Double Cash

Лучшая цена до 2% кэшбэка

- Эта карта лучше всего подходит для : всем, кто ищет карту с длинными вводными предложениями по переводам баланса и программой возврата денег.

- Эта карта не лучший выбор для : Покупатели, ищущие временный перерыв в интересе.У карты в настоящее время нет вступительного предложения на новые покупки.

- В чем уникальность этой карты ? Карта Citi Double Cash Card предлагает изобретательную программу вознаграждений за возврат наличных. Вы получите 1 процент кэшбэка с каждой покупки и еще 1 процент (всего 2 процента) при оплате этих покупок.

- Стоит ли карта Citi Double Cash Card ? Предложение о переводе баланса и вознаграждение за возврат денежных средств обещают мощное сочетание краткосрочной и долгосрочной ценности.У вас может возникнуть соблазн сохранить его после того, как истечет срок действия предложения о переводе баланса.

Прочтите наш полный обзор Citi Double Cash Card.

Вернитесь к подробностям.

Карта Citi Simplicity Card

Лучшее без штрафных санкций

- Эта карта лучше всего подходит для : Людей, преследующих две цели: временно избежать процентов по переводу баланса в течение длительного периода и не платить штрафы за просрочку платежа или ежегодные сборы.

- Эта карта не лучший выбор для : всем, кто интересуется картой для повседневного использования.Предложение о переводе баланса — это главная привлекательность этой карты, поскольку у нее нет бонусной программы, которая позволяла бы получать кэшбэк или баллы. Для покупок существует рекламная годовая процентная ставка, но она не очень длительная (начальная годовая процентная ставка 0 процентов за 12 месяцев, затем от 14,74 до 24,74 процента переменной годовой ставки).

- В чем уникальность этой карты ? Держатели карт Citi пользуются множеством преимуществ безопасности, включая Citi® Identity Theft Solutions и Citi® Quick Lock. Если вы хотите управлять долгом с помощью перевода баланса, вы также можете оценить функции, предназначенные для защиты вашего кредитного рейтинга от мошеннических угроз.

- Стоит ли карта Citi Simplicity Card ? Недостаток флэш-памяти в этой карте компенсируется ее потенциалом, чтобы помочь вам погасить долги с помощью вступительной рекламной годовой процентной ставки. Отсутствие штрафов за просрочку платежа и ежегодных сборов увеличивает его ценность.

Прочтите наш полный обзор карты Citi Simplicity Card.

Вернитесь к подробностям.

Wells Fargo Активная кассовая карта

Лучшее за 2% денежное вознаграждение

- Эта карта лучше всего подходит для : любой, кто ищет карту, которая имеет как начальное предложение с нулевой годовой процентной ставкой для соответствующих денежных переводов и покупок при открытии счета, так и исключительную программу денежных вознаграждений.

- Эта карточка не лучший выбор для : люди, которые делают вводную длину, имеют высший приоритет. Эта карта предлагает 15 месяцев по начальной процентной ставке 0 процентов (с последующей переменной годовой процентной ставкой от 14,99 до 24,99 процентов) на соответствующие переводы баланса при открытии счета и покупки при открытии счета, что является средним показателем.

- В чем уникальность этой карты ? Карты, которые приносят неограниченное 2-процентное денежное вознаграждение за покупки, встречаются редко, но карта, которая также имеет вводные предложения годовой процентной ставки, еще реже.

- Стоит ли активная денежная карта Wells Fargo ? Хотя 15-месячное окно, позволяющее избежать годовой процентной ставки, является довольно обычным явлением, потенциальная долгосрочная ценность денежных вознаграждений может более чем компенсировать продолжительность вступительного предложения.

Прочтите наш полный обзор активных денежных карт Wells Fargo.

Вернитесь к подробностям.

Карта Citi Custom Cash

Лучший для категории автоматических бонусов

- Эта карта лучше всего подходит для : любой, кто хочет получить кредитную карту с переводом баланса, которая также зарабатывает возврат денежных средств по бонусной ставке — автоматически, в любой из 10 подходящих категорий — в зависимости от их расходов в каждом платежном цикле (вплоть до максимальной суммы каждого выставления счета) цикл).

- Эта карта не лучший выбор для : те, кто озабочен уплатой комиссии за перевод баланса выше, чем типичные 3 процента. Комиссия по этой карте составляет 5 процентов от суммы перевода (минимум 5 долларов), что может значительно сократить вашу потенциальную экономию на процентах.

- В чем уникальность этой карты ? Некоторые бонусные карты включают в себя чередование категорий, которые необходимо активировать ежеквартально. С этой картой ваша категория бонуса определяется тем, на что вы тратите больше всего в каждом платежном цикле.

- Стоит ли карта Citi Custom Cash Card ? Продолжительность предложения о переводе баланса стандартная, но не впечатляющая, и комиссия за перевод баланса может быть проблемой. Citi Custom Cash можно использовать как карту для перевода баланса, но главной особенностью является инновационная программа возврата денег.

Прочтите наш полный обзор Citi Custom Cash Card.

Вернитесь к подробностям.

Bank of America Customized Cash Rewards кредитная карта

Лучшее для гибких категорий вознаграждений

- Эта карта лучше всего подходит для : Постоянные покупатели, которые стремятся сопоставить свои привычки трат с категориями возврата денег с плюсовой ставкой — но в идеале, не позволяя этому влиять на их ответственное использование вводного предложения.

- Эта карта не лучший выбор для : люди, которые просто хотят воспользоваться предварительным предложением годовой процентной ставки и не заинтересованы в получении вознаграждений.

- В чем уникальность этой карты ? Не многие карты предлагают возможность выбрать категорию наград. Карта Customized Cash Rewards позволяет вам зарабатывать 3 процента кэшбэка в одной из шести категорий — путешествия, бензин, рестораны, интернет-магазины, аптеки или предметы домашнего обихода / меблировка — и 2 процента от покупок в продуктовых магазинах / оптовых клубах каждый квартал (на сначала 2500 долларов в категории комбинированного выбора / продуктовый магазин / оптовые покупки в клубе, затем 1 процент).

- Стоит ли кредитная карта Customized Cash Rewards Банка Америки ? Эта карта дает большой потенциал возврата денежных средств, если ваши привычки в отношении расходов соответствуют категориям. Просто помните, что вступительное предложение — это временный перерыв в выплате процентов, а не лицензия на расходы.

Прочтите наш полный обзор кредитной карты Bank of America Customized Cash Rewards.

Вернитесь к подробностям.

Кредитная карта Bank of America Unlimited Cash Rewards

Лучшее без ограничений 1.Кэшбэк 5%

- Эта карта лучше всего подходит для : тех, кто ищет несложный и неограниченный кэшбэк с неограниченным сроком действия.

- Эта карта не лучший выбор для : максимизаторы кэшбэка, которые не против отслеживать несколько категорий бонусов, чтобы получить более высокий процент вознаграждений.

- В чем уникальность этой карты? Участники Bank of America Preferred Rewards зарабатывают на 25–75 процентов больше кэшбэка (в зависимости от вашего уровня участия). Это означает, что участники Preferred Rewards могут заработать максимум 2.62% кэшбэка при каждой покупке.

- Стоит ли кредитная карта Bank of America Unlimited Cash Rewards ? Если вы являетесь участником программы Preferred Rewards, увеличенная ставка вознаграждений делает эту карту легкой задачей. В противном случае фиксированная ставка кэшбэка в размере 1,5% становится менее конкурентоспособной на рынке кэшбэка. Но это по-прежнему солидная ставка, особенно потому, что она сочетается с хорошим предложением о переводе баланса.

Прочтите наш полный обзор кредитной карты Bank of America Unlimited Cash Rewards.

Вернитесь к подробностям.

Что такое кредитная карта с переводом баланса?

Перенос баланса включает перемещение долга с одного кредитного счета на другой, обычно с использованием кредитной карты для переноса баланса, которая имеет более низкую процентную ставку, чем исходный счет. Карта переноса баланса может помочь вам погасить задолженность, переведя существующий баланс на новую кредитную карту с начальным периодом годовой процентной ставки 0%. В течение этого времени у вас есть возможность выплатить основную сумму без выплаты процентов.

Хотя переводы баланса в основном используются для долгов по кредитным картам, у каждого эмитента есть свои правила относительно того, какие типы долгов вы можете переводить. В зависимости от эмитента варианты перевода вашего баланса могут включать:

- Остатки по кредитной карте

- Автокредиты

- Кредиты физическим лицам

- Студенческие ссуды

- Кредиты до зарплаты

Однако большинство эмитентов не разрешат вам переводить баланс с существующего счета в том же эмитенте.Кроме того, некоторые эмитенты позволяют переводить несколько долгов на одну карту перевода баланса, что является формой консолидации долга.

Банковское понимание