Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

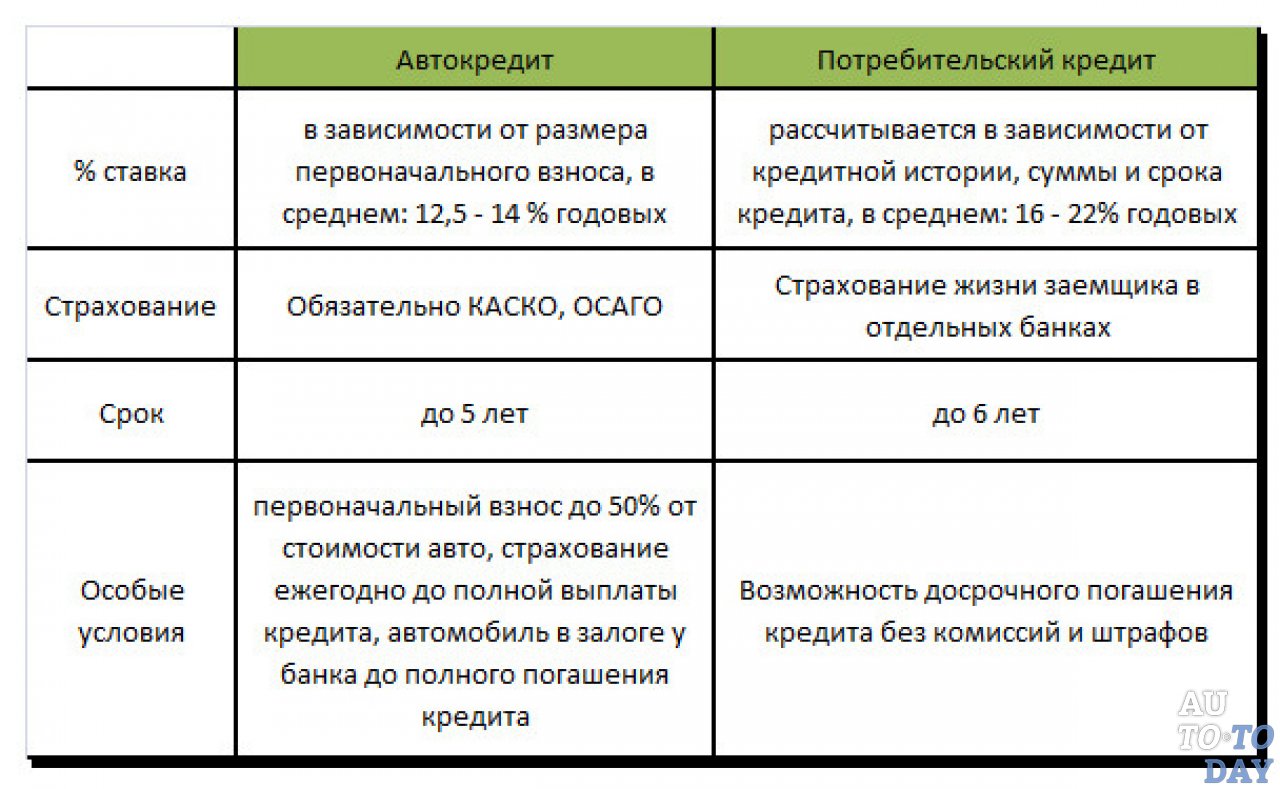

Автокредит или потребительский кредит — что выгоднее

Что лучше: автокредит или потребительский кредит

Чтобы ответить на этот вопрос, нужно рассмотреть два этих вида кредитов по основным критериям:

- процентная ставка;

- срок кредитования;

- обеспечение;

- страховка;

- первоначальный взнос;

- ограничения на выбор транспортного средства;

- скорость оформления;

- пакет документов.

При выборе автокредита или потребительского кредита важно учитывать индивидуальные условия и в контекст конкретной ситуации. Мы расскажем об основных особенностях и подробно остановимся на каждом из приведенных критериев.

Оформить кредитПроцентная ставка, обеспечение и страховка

Эти три критерия неслучайно рассматриваются вместе, ведь именно они помогают понять, что выгоднее — автокредит или потребительский кредит наличными.

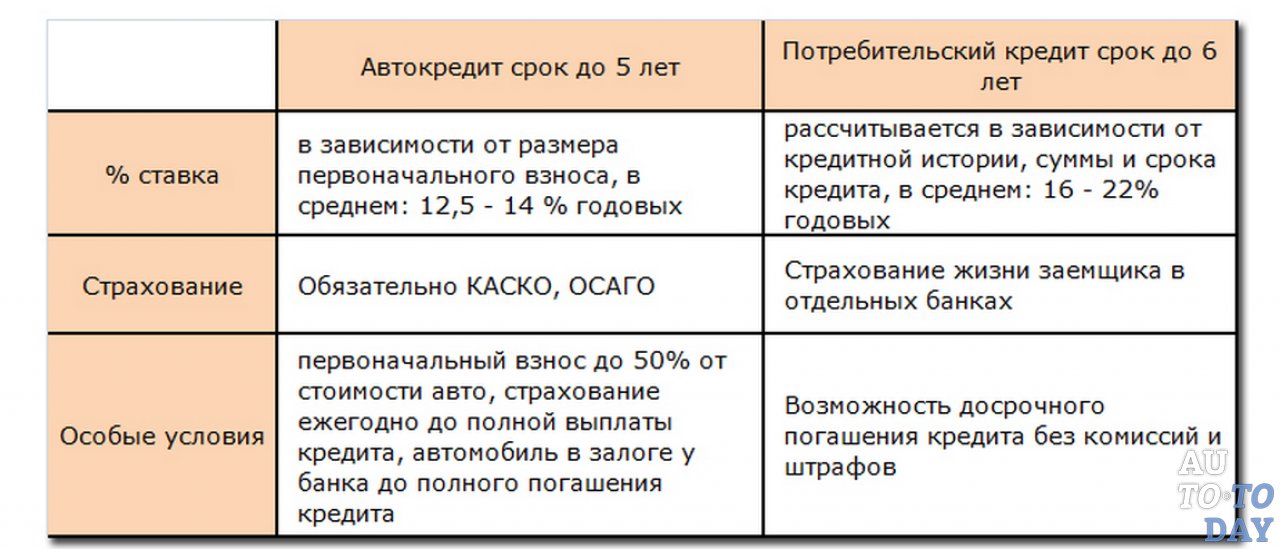

Чтобы получить целевой заем на покупку авто, необходимо заложить приобретаемое транспортное средство. Фактически оно находится в собственности банка, а это значит, что заемщик не может его продать, пока не выплатит кредит. Кроме того, залог автомобиля считается надежной защитой от рисков, ведь авто может пострадать в аварии или стать объектом угона. Чтобы застраховаться от таких случаев, в рамках программ автокредитования требуется обязательное страхование каско. Стоимость страхового полиса оплачивает заемщик, и она может быть включена в общую сумму кредита. Благодаря обеспечению программы кредитования предлагают более низкие процентные ставки.

В случае с потребительским кредитом наличными не нужен ни залог, ни каско. Но обычно и ставки более высокие.

Таким образом, чтобы сравнить общую стоимость кредита наличными автокредита, необходимо провести расчеты:

- для автокредита — сложить сумму переплат по процентам и стоимость страховки на весь срок кредитования;

-

для потребительского кредита — только посчитать переплату по процентам.

.jpg)

Важно учесть, что общие расходы на автокредит зависят от того, включена ли стоимость страховки в сумму кредита. Если заемщик платит из собственных средств, сумма остается фиксированной. Если стоимость полиса включается в кредит, на нее также начисляются проценты. Только после точных расчетов можно определить, что выгоднее — автокредит или потребительский кредит.

В Банке Русский Стандарт процентная ставка находится в пределах от 15 до 28% годовых. Процент назначается в индивидуальном порядке после рассмотрения заявки на кредит. Наиболее выгодные условия предлагаются клиентам с хорошей кредитной историей и сотрудникам организаций-партнеров банка.

Оформить кредитСрок кредитования

Этот критерий важен, если заемщик не может платить большие взносы и хочет взять кредит на более долгий срок. Существуют программы автокредитования с максимальным сроком до 7 лет. Намного сложнее найти потребительский кредит, который выдается больше, чем на 5 лет.

В Банке Русский Стандарт максимальный срок кредитования составляет 60 месяцев. После рассмотрения заявки мы предлагаем конкретный срок, но заемщик может изменить его при подписании кредитного договора.

Оформить кредитПервоначальный взнос

Данный критерий очень хорошо помогает определиться, что лучше в конкретной ситуации — автокредит или потребительский кредит. Если на покупку авто уже отложена определенная сумма, то разницы практически нет. Но если автомобиль нужен срочно, а средств на него нет, тогда остается только один вариант — кредит наличными.

Банк Русский Стандарт выдает до 2 000 000 ₽ без первоначального взноса. Сумма займа не ограничена стоимостью авто, поэтому часть средств можно потратить на дополнительные расходы — например, на модернизацию или косметический ремонт транспортного средства.

Оформить кредитВыбор авто

Автокредит не позволяет купить любой автомобиль у любого продавца, так как банки вводят ограничение на пробег, срок эксплуатации и состояние авто.

- более дешевое транспортное средство с большим пробегом;

- определенную любимую модель, которая давно не выпускается;

- раритетное авто.

Потребительский кредит наличными в этой ситуации оказывается лучше, чем классический автокредит. В таких программах отсутствуют любые ограничения: средства можно тратить по своему усмотрению.

Оформить кредитСкорость оформления и пакет документов

Эти два критерия связаны и крайне важны, если автомобиль нужен срочно. Автокредит оформляется долго, и банки требуют расширенный пакет документов. Если покупается автомобиль с пробегом, то проводится тщательный анализ его состояния, и на это уходит много времени.

В Банке Русский Стандарт кредит наличными выдается по двум документам, а с момента подачи заявки до получения средств проходит всего один день. Дальнейшие временные затраты связаны уже с непосредственной покупкой автомобиля, а не с оформлением кредита.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к получению кредита на автомобиль

Шаг 1. Подайте заявку онлайн, по телефону или в офисе банка и дождитесь нашего решения.

Шаг 2. Подпишите кредитный договор и заберите деньги.

Шаг 3. Выберите любой автомобиль и оформите сделку купли-продажи.

Условия кредита в Банке Русский Стандарт

-

Срок кредитования — до 60 месяцев.

- Сумма — до 2 000 000 ₽.

- Ставка — от 15 до 28% годовых.

Сумма до 2 000 000 ₽ предлагается сотрудникам компаний, которые заключили с банком договор об организации безналичных расчетов и (или) договор эквайринга. Для остальных заемщиков максимальная сумма займа — 500 000 ₽.

Ставка 15 % назначается при оформлении 500 000 ₽ на 12 месяцев, в остальных случаях ставка составляет от 19,9 до 28% годовых.

Оформить кредитВажная информация

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

- Отсутствие судимостей.

- Регистрация в регионе присутствия Банка Русский Стандарт.

Документы

Чтобы получить до 2 000 000 ₽ на срок до 60 месяцев под 19,9–28% годовых, нужно предъявить:

- паспорт;

-

второй документ на выбор: СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт.

Чтобы получить 500 000 ₽ на 12 месяцев под 15% годовых, необходимо подготовить следующие документы:

- паспорт;

- справку о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписку из Единого государственного реестра недвижимости на имя заемщика.

Автокредит на стандартных условиях в АО «Татсоцбанк» г. Казань

1. При первоначальном взносе менее 30% автомобиль страхуется от рисков «Полная гибель» и «Угон (Хищение)» в пользу Банка на первый и второй год пользования кредитом, при этом страховая сумма по договору страхования должна быть не ниже суммы кредита (остатка задолженности по кредиту) с учетом начисленных процентов на очередной год пользования кредитом. При первоначальном взносе от 30% до 49.99% автомобиль страхуется от рисков «Полная гибель» и «Угон (Хищение)» в пользу Банка на первый год пользования кредитом, при этом страховая сумма по договору страхования должна быть не ниже суммы кредита с учетом начисленных процентов за первый год пользования кредитом.

При первоначальном взносе от 30% до 49.99% автомобиль страхуется от рисков «Полная гибель» и «Угон (Хищение)» в пользу Банка на первый год пользования кредитом, при этом страховая сумма по договору страхования должна быть не ниже суммы кредита с учетом начисленных процентов за первый год пользования кредитом.3. При первоначальном взносе 50% и более Заемщик вправе не страховать автомобиль. При выборе Заемщиком программы со страхованием жизни, Договор страхования должен быть заключен Заемщиком на сумму не менее задолженности по кредиту, на срок не менее 1 года, с последующей непрерывной пролонгацией до момента окончания кредитного договора.

При выборе Заемщиком программы со страхованием жизни, Договор страхования должен быть заключен Заемщиком на сумму не менее задолженности по кредиту, на срок не менее 1 года, с последующей непрерывной пролонгацией до момента окончания кредитного договора.На второй и последующие годы пользования кредитом страховая сумма должна быть не менее задолженности по кредитному договору на дату заключения (продления) договора страхования. Минимальные требования к полису страхования – должны быть застрахованы следующие риски: инвалидность I и II группы, смерть в результате несчастного случая и/или болезни, выгодоприобретатель — сам заемщик или иное лицо по желанию заемщика.

Минимальные требования к полису страхования – должны быть застрахованы следующие риски: инвалидность I и II группы, смерть в результате несчастного случая и/или болезни, выгодоприобретатель — сам заемщик или иное лицо по желанию заемщика.

Требования к полису (договору) страхования залогового автомобиля, а также условия его

страхования в течение срока действия кредитного договора и договора залога автомобиля вы

можете узнать у специалистов в офисах банка или по телефону: +7 (843) 299-11-11.

Кредит на машину — Банк Санкт-Петербург

Ежемесячные платежи необходимо вносить на счет, указанный в кредитном договоре, не позднее даты, обозначенной в графике платежей.

Способы погашения кредита:

Банковская карта. Карта оформляется к текущему банковскому счету, с которого производится ежемесячное списание денежных средств. Внесение денежных средств на банковскую карту осуществляется через кассу в любом офисе Банка (при наличии паспорта РФ) или платежный терминал ОАО «Банк «Санкт-Петербург» с функцией приема наличных денежных средств *. Рекомендуется вносить денежные средства заранее – за 1-2 дня до плановой даты платежа.

Рекомендуется вносить денежные средства заранее – за 1-2 дня до плановой даты платежа.

* Информацию о местонахождении офисов Банка, платежных терминалов и банкоматов можно узнать на сайте www.bspb.ru или уточнить в Справочной службе по телефону: /812/ 329 5050

Внесение наличных денежных средств на счет, указанный в кредитном договоре. Внесение наличных денежных средств на счет Заемщика в рублях РФ может быть произведено любым физическим лицом при наличии у него паспорта РФ. Доверенность для пополнения рублевого счета Заемщика не требуется.

Перевод денежных средств со счета в другом банке на счет в ПАО «Банк «Санкт-Петербург». Необходимо заранее ознакомиться с тарифами банка, осуществляющего перечисление денежных средств, поскольку за операцию может взиматься комиссия. Перевод рекомендуется производить за 3-5 дней до плановой даты платежа. Данный вид оплаты возможен для кредитов, оформленных в рублях РФ.

Перевод со счета юридического лица (включая ИП, ЧП, ПБОЮЛ и т.п.). Ознакомьтесь с тарифами, может взиматься комиссия. Данный вид оплаты возможен для кредитов, оформленных в рублях РФ.

Путем подключения услуги «Интернет-Банк», которая позволит следить за погашением кредита, остатком задолженности по кредиту, состоянием счета в режиме онлайн. Также с помощью данной услуги, заемщик может осуществлять перевод денежных средств независимо от вида валюты (переводы в иностранной валюте осуществляется только внутри Банка между счетами одного клиента).

Обращаем внимание, что при осуществлении перевода в системе «Интернет-Банк» необходимо знать все реквизиты счета, с которого производится оплата по кредиту, поскольку переводы на ссудный счет Банка, открытый для учета задолженности по кредиту (45507/45506/45505) не осуществляется.

Банк «КУБ» (АО) / Creditural.ru

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02. 02.2021 г. по 14.02.2021 г.)

02.2021 г. по 14.02.2021 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2021 г. по 01.02.2021 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.12.2020 г. по 31.12.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.11.2020 г. по 30.11.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2020 г. по 01.11.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.09.2020 г. по 30.09.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.09.2020 г. по 13.09.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04. 08.2020 г. по 31.08.2020 г.)

08.2020 г. по 31.08.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 23.07.2020 г. по 03.08.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.07.2020 г. по 22.07.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.06.2020 г. по 05.07.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.06.2020 г. по 07.06.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.05.2020 г. по 02.06.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.05.2020 г. по 26.05.2020 г)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20. 04.2020 г. по 18.05.2020 г.)

04.2020 г. по 18.05.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.04.2020 г. по 19.04.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 1.04.2020 г. по 05.04.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.02.2020 г. по 31.03.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.02.2020 г. по 03.02.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 21.01.2020 г. по 31.01.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2020 г. по 20.01.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25. 11.2019 г. по 31.12.2019 г.)

11.2019 г. по 31.12.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 07.11.2019 г. по 24.11.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2019 г. по 06.11.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.09.2019 г. по 30.09.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.08.2019 г. по 17.09.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 26.08.2019 г. по 29.08.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.07.2019 г. по 25.08.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16. 04.2019 г. по 30.06.2019 г.)

04.2019 г. по 30.06.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 15.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.04.2019 г. по 14.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2019 г. по 07.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.03.2019 г. по 01.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.02.2019 г. по 17.03.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 13.02.2019 г. по 14.02.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 28.01.2019 г. по 12.02.2019 г.)

по 12.02.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 10.01.2019 г. по 27.01.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.11.2018 г. по 09.01.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.10.2018 г. по 14.11.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.09.2018 г. по 02.10.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.09.2018 г. по 11.09.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 28.08.2018 г. по 02.09.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 27. 08.2018 г.)

08.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.07.2018 г. по 26.08.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.06.2018 г. по 01.07.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.04.2018 г. по 23.06.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.02.2018 г. по 01.04.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 14.02.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.02.2018 г. по 13.02.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 26.01.2018 г. по 31.01.2018 г. )

)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.12.2017 г. по 25.01.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.12.2017 г. по 24.12.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.11.2017 г. по 04.12.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.10.2017 г. по 23.11.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.10.2017 г. по 26.10.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.09.2017 г. по 02.10.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.07.2017 г. по 03. 09.2017 г.)

09.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.07.2017 г. по 24.07.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20.06.2017 г. по 30.06.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.06.2017 г. по 19.06.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.06.2017 г. по 13.06.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 29.05.2017 г. по 31.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.05.2017 г. по 28.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.04. 2017 г. по 03.05.2017 г.)

2017 г. по 03.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2017 г. по 11.04.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.03.2017 г. по 31.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.03.2017 г. по 26.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 02.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 10.02.2017 г. по 01.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.01.2017 г. по 09.02.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.12.2016 г. по 17.01.2017 г.)

по 17.01.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.12.2016 г. по 26.12.2016г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.11.2016 г. по 30.11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.11.2016 г. по 13.11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.10.2016 г. по 31.10.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20.09.2016 г. по 18.10.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 19.09.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.08.2016 г. по 18. 09.2016 г.)

09.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.07.2016 г. по 23.08.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16.06.2016 г. по 03.07.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.05.2016 г. по 15.06.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2016 г. по 05.05.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 11.03.2016 г. по 31.03.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.02.2016 г. по 10.03.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.02. 2016 г. по 23.02.2016 г.)

2016 г. по 23.02.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.01.2016 г. по 07.02.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.01.2016 г. по 26.01.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2016 г. по 07.01.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 23.12.2015 г. по 31.12.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.11.2015 г. по 22.12.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.11.2015 г. по 23.11.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30. 10.2015 г. по 04.11.2015 г.)

10.2015 г. по 04.11.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.10.2015 г. по 29.10.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2015 г. по 13.10.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.09.2015 г. по 30.09.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.08.2015 г. по 07.09.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.08.2015 г. по 18.08.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 07.07.2015 г. по 05.08.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30. 06.2015 г. по 06.07.2015 г.)

06.2015 г. по 06.07.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 17.06.2015 г. по 29.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.06.2015 г. по 16.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.06.2015 г. по 07.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.05.2015 г. по 04.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.05.2015 г. по 26.05.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.04.2015 г. по 04.05.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02. 04.2015 г. по 13.04.2015 г.)

04.2015 г. по 13.04.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.02.2015 г. по 01.04.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 17.12.2014 г. по 17.02.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16.12.2014 г. по 16.12.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.10.2014 г. по 15.12.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.09.2014 г. по 29.10.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.07.2014 г. по 31.08.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна со 02. 07.2014 г. по 11.07.2014 г.)

07.2014 г. по 11.07.2014 г.)

Автокредиты онлайн 2021 – найти самый низкий процент

Что выгоднее — автокредит или потребительский кредит?

Вы решили не откладывать и купить автомобиль в ближайшее время с помощью кредита. Какой выбрать: авто или потребительское кредитование?

Отметим сразу, если есть сомнения, что долг банку вовремя выплатить не получится, то следует выбрать потребительский кредит, так как при нарушении условий договора автокредитования, банк может забрать транспортное средство и продает его с аукциона.

Преимущества | |

Автокредит | Потребительский кредит |

Быстрое оформление в автосалоне | Можно купить не только новый автомобиль в салоне, но и подержанный с рук. |

Программа субсидирования автокредитов — часть процентов по кредиту берет на себя государство, соответственно проценты будут ниже, чем у потребительского кредита. Но в эту программу попадают лишь выбранные марки и модели. | Вы используете автомобиль как угодно. Например, возможно продать транспорт, для погашения долга перед банком. |

Обычно требуется меньше документов для оформления — только паспорт и права. | Страхование КАСКО не требуется. |

Недостатки | |

Автокредит | Потребительский кредит |

Залог — сам автомобиль, при не оплате кредита/нарушении условий договора, банк может забрать транспортное средство. | Может понадобится обеспечение, например, в виде поручителя (родственники или друзья заемщика) |

Нельзя продать или подарить автомобиль ДО завершения выплат по договору. ПТС при этом хранится в банке. | Нет возможности участвовать в программе государственной поддержки автокредитования. |

Высокая стоимость страховки КАСКО. Обязательным условием большинства договоров является страхование автомобиля от угона и повреждений. |

|

Необходим первоначальный взнос. |

|

Основным преимуществом потребительского кредита является отсутствие необходимости оформлять КАСКО, что является существенной экономией денег и возможность продать автомобиль в любой момент.

Основным преимуществом автокредита является низкая ставка по кредиту в случае участия в программе государственной поддержки автокредитования.

При сравнении кредитов обязательно просите у банка уточнить полную стоимость кредита с учётом дополнительных платежей и требуемых страховок.

Кредит наличными — взять деньги в кредит в Россельхозбанке с условиями на 2020 год, оформить онлайн заявку на кредит

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

Представительства за рубежом:

Компания Автокредит — выдача кредитов на покупку автомобиля по самым низким процентным ставкам, без первоначального взноса, с высоким процентом одобрения

object(YellowTree\GeoipDetect\DataSources\City)#262 (13) {

["extra":protected]=>

object(YellowTree\GeoipDetect\DataSources\ExtraInformation)#9623 (2) {

["validAttributes":protected]=>

array(8) {

[0]=>

string(6) "source"

[1]=>

string(6) "cached"

[2]=>

string(5) "error"

[3]=>

string(8) "original"

[4]=>

string(4) "flag"

[5]=>

string(3) "tel"

[6]=>

string(15) "countryIsoCode3"

[7]=>

string(12) "currencyCode"

}

["record":"GeoIp2\Record\AbstractRecord":private]=>

array(3) {

["source"]=>

string(8) "hostinfo"

["cached"]=>

int(0)

["error"]=>

string(0) ""

}

}

["city":protected]=>

object(GeoIp2\Record\City)#9589 (3) {

["validAttributes":protected]=>

array(3) {

[0]=>

string(10) "confidence"

[1]=>

string(9) "geonameId"

[2]=>

string(5) "names"

}

["locales":"GeoIp2\Record\AbstractPlaceRecord":private]=>

array(1) {

[0]=>

string(2) "ru"

}

["record":"GeoIp2\Record\AbstractRecord":private]=>

array(0) {

}

}

["location":protected]=>

object(GeoIp2\Record\Location)#9591 (2) {

["validAttributes":protected]=>

array(9) {

[0]=>

string(13) "averageIncome"

[1]=>

string(14) "accuracyRadius"

[2]=>

string(8) "latitude"

[3]=>

string(9) "longitude"

[4]=>

string(9) "metroCode"

[5]=>

string(17) "populationDensity"

[6]=>

string(10) "postalCode"

[7]=>

string(16) "postalConfidence"

[8]=>

string(8) "timeZone"

}

["record":"GeoIp2\Record\AbstractRecord":private]=>

array(0) {

}

}

["postal":protected]=>

object(GeoIp2\Record\Postal)#9630 (2) {

["validAttributes":protected]=>

array(2) {

[0]=>

string(4) "code"

[1]=>

string(10) "confidence"

}

["record":"GeoIp2\Record\AbstractRecord":private]=>

array(0) {

}

}

["subdivisions":protected]=>

array(0) {

}

["continent":protected]=>

object(GeoIp2\Record\Continent)#9583 (3) {

["validAttributes":protected]=>

array(3) {

[0]=>

string(4) "code"

[1]=>

string(9) "geonameId"

[2]=>

string(5) "names"

}

["locales":"GeoIp2\Record\AbstractPlaceRecord":private]=>

array(1) {

[0]=>

string(2) "ru"

}

["record":"GeoIp2\Record\AbstractRecord":private]=>

array(0) {

}

}

["country":protected]=>

object(GeoIp2\Record\Country)#9584 (3) {

["validAttributes":protected]=>

array(5) {

[0]=>

string(10) "confidence"

[1]=>

string(9) "geonameId"

[2]=>

string(17) "isInEuropeanUnion"

[3]=>

string(7) "isoCode"

[4]=>

string(5) "names"

}

["locales":"GeoIp2\Record\AbstractPlaceRecord":private]=>

array(1) {

[0]=>

string(2) "ru"

}

["record":"GeoIp2\Record\AbstractRecord":private]=>

array(0) {

}

}

["locales":protected]=>

array(1) {

[0]=>

string(2) "ru"

}

["maxmind":protected]=>

object(GeoIp2\Record\MaxMind)#9585 (2) {

["validAttributes":protected]=>

array(1) {

[0]=>

string(16) "queriesRemaining"

}

["record":"GeoIp2\Record\AbstractRecord":private]=>

array(0) {

}

}

["registeredCountry":protected]=>

object(GeoIp2\Record\Country)#9586 (3) {

["validAttributes":protected]=>

array(5) {

[0]=>

string(10) "confidence"

[1]=>

string(9) "geonameId"

[2]=>

string(17) "isInEuropeanUnion"

[3]=>

string(7) "isoCode"

[4]=>

string(5) "names"

}

["locales":"GeoIp2\Record\AbstractPlaceRecord":private]=>

array(1) {

[0]=>

string(2) "ru"

}

["record":"GeoIp2\Record\AbstractRecord":private]=>

array(0) {

}

}

["representedCountry":protected]=>

object(GeoIp2\Record\RepresentedCountry)#9587 (3) {

["validAttributes":protected]=>

array(6) {

[0]=>

string(10) "confidence"

[1]=>

string(9) "geonameId"

[2]=>

string(17) "isInEuropeanUnion"

[3]=>

string(7) "isoCode"

[4]=>

string(5) "names"

[5]=>

string(4) "type"

}

["locales":"GeoIp2\Record\AbstractPlaceRecord":private]=>

array(1) {

[0]=>

string(2) "ru"

}

["record":"GeoIp2\Record\AbstractRecord":private]=>

array(0) {

}

}

["traits":protected]=>

object(GeoIp2\Record\Traits)#9588 (2) {

["validAttributes":protected]=>

array(16) {

[0]=>

string(22) "autonomousSystemNumber"

[1]=>

string(28) "autonomousSystemOrganization"

[2]=>

string(14) "connectionType"

[3]=>

string(6) "domain"

[4]=>

string(9) "ipAddress"

[5]=>

string(11) "isAnonymous"

[6]=>

string(16) "isAnonymousProxy"

[7]=>

string(14) "isAnonymousVpn"

[8]=>

string(17) "isHostingProvider"

[9]=>

string(17) "isLegitimateProxy"

[10]=>

string(3) "isp"

[11]=>

string(13) "isPublicProxy"

[12]=>

string(19) "isSatelliteProvider"

[13]=>

string(13) "isTorExitNode"

[14]=>

string(12) "organization"

[15]=>

string(8) "userType"

}

["record":"GeoIp2\Record\AbstractRecord":private]=>

array(1) {

["ip_address"]=>

string(14) "188. 170.82.249"

}

}

["raw":protected]=>

array(3) {

["traits"]=>

array(1) {

["ip_address"]=>

string(14) "188.170.82.249"

}

["is_empty"]=>

bool(true)

["extra"]=>

array(3) {

["source"]=>

string(8) "hostinfo"

["cached"]=>

int(0)

["error"]=>

string(0) ""

}

}

}

170.82.249"

}

}

["raw":protected]=>

array(3) {

["traits"]=>

array(1) {

["ip_address"]=>

string(14) "188.170.82.249"

}

["is_empty"]=>

bool(true)

["extra"]=>

array(3) {

["source"]=>

string(8) "hostinfo"

["cached"]=>

int(0)

["error"]=>

string(0) ""

}

}

}

170.82.249"

}

}

["raw":protected]=>

array(3) {

["traits"]=>

array(1) {

["ip_address"]=>

string(14) "188.170.82.249"

}

["is_empty"]=>

bool(true)

["extra"]=>

array(3) {

["source"]=>

string(8) "hostinfo"

["cached"]=>

int(0)

["error"]=>

string(0) ""

}

}

}

Ваш город

Южно-сахалинск?

РАЗЫГРЫВАЕМ

3 ТОННЫ БЕНЗИНА

Купи автомобиль,

не выходя

из дома!

Подай заявку, не покидая свой дом!

Бесплатный автоподбор

С одобренным кредитом нашей компании, предоставляем услуги автоподборщика бесплатно.

Поможем найти самый лучший автомобиль без головной боли и рисков

Поможем найти самый лучший автомобиль без головной боли и рисков

Получи решение онлайн

уже сегодня!

Выбери для себя самое подходящее решение по автокредитованию одновременно в более 10 банках партнерах

ставок автокредитования | Bankrate.com

Справочник по банковским ставкам для выбора лучших автокредитов

Автокредиты позволяют одолжить деньги, необходимые для покупки автомобиля. Поскольку автокредиты считаются «обеспеченными», они требуют, чтобы вы использовали автомобиль, который вы покупаете, в качестве залога по ссуде.

Это и хорошие новости, и плохие новости. Тот факт, что ваша ссуда обеспечена, действительно подвергает вашу машину риску возврата во владение, если вы не погашаете ссуду, но наличие залога обычно помогает вам претендовать на более низкие процентные ставки и лучшие условия автокредитования.

Автокредиты обычно предоставляются с фиксированными процентными ставками и сроками ссуды от двух до семи лет, но можно договориться о других условиях в зависимости от вашего кредитора.

Почему стоит доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

При покупке автокредита сравнивайте годовую процентную ставку нескольких кредиторов, чтобы убедиться, что вы получаете конкурентоспособную ставку. Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Подробная информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более подробной информации. Перечисленные здесь кредиторы автокредитов выбираются на основе таких факторов, как годовая процентная ставка, суммы кредита, комиссии, кредитные требования и т. Д.

Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Подробная информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более подробной информации. Перечисленные здесь кредиторы автокредитов выбираются на основе таких факторов, как годовая процентная ставка, суммы кредита, комиссии, кредитные требования и т. Д.

Лучшие ставки автокредитования в феврале 2021 года

| LightStream | от 2,49% до 11,89% (с автоплатой) | от 24 до 84 месяцев | От 5000 до 100000 долларов |

| Банк Америки | Начиная с 2,59% | от 48 до 72 месяцев | От 7 500 долларов США |

| Capital One | Не указано | Не указано | Начиная с 4000 долларов США |

| Карвана | Не указано | от 36 до 72 месяцев | Не указано |

| myAutoLoan | Начиная с 2. | от 24 до 72 месяцев | Начиная с 8000 долларов США |

49%

49%Резюме: Автокредитование в 2021 году

Что такое автокредитование и как оно работает?

Автокредиты — это обеспеченные ссуды, в которых в качестве залога используется приобретаемый вами автомобиль. Обычно вас просят платить фиксированную процентную ставку и ежемесячный платеж в течение от 24 до 84 месяцев, после чего ваш автомобиль будет оплачен. Многие дилерские центры предлагают собственное финансирование, но вы также можете найти автокредиты в национальных банках, местных кредитных союзах и онлайн-кредитных организациях.

Поскольку автокредиты являются обеспеченными, они, как правило, имеют более низкие процентные ставки, чем варианты необеспеченных ссуд, такие как личные ссуды. Средняя годовая процентная ставка для нового автомобиля составляет от 3,24 процента до 13,97 процента, в зависимости от вашего кредитного рейтинга, в то время как средняя годовая процентная ставка для подержанного автомобиля составляет от 4,08 процента до 20,67 процента.

Что нужно знать перед подачей заявки на автокредит

При поиске автокредита лучше всего посоветоваться с несколькими кредиторами, прежде чем принимать решение. Это связано с тем, что у каждого кредитора есть своя собственная методология утверждения кредита и установления процентной ставки и условий.

Как правило, ваш кредитный рейтинг будет иметь наибольшее влияние на предлагаемые ставки. Чем выше ваш кредитный рейтинг, тем ниже будет процентная ставка, которую вы получите. Наличие более высокого кредитного рейтинга также может позволить вам взять более крупный заем или получить доступ к более широкому выбору условий погашения. Выбор более длительного срока погашения снизит ваши ежемесячные платежи, хотя в целом вы также будете платить больше процентов.

Если вы нашли несколько кредиторов, которые вам нравятся, посмотрите, предлагают ли они предварительное одобрение — этот процесс позволит вам увидеть, на какие ставки вы имеете право, не влияя на ваш кредитный рейтинг.

Ставки автокредитования по кредитному баллу

| 781–850 | 3,24% | 4,08% |

| 661–780 | 4,21% | 6,05% |

| 601–660 | 7,14% | 11,41% |

| 501–600 | 11,33% | 17,78% |

| 300–500 | 13,97% | 20,67% |

Источник: Experian: Состояние автомобильного финансового рынка за 2 квартал 2020 г.

Могу ли я получить автокредит с плохой кредитной историей?

Можно получить ссуду на покупку автомобиля с плохой кредитной историей, хотя плохая кредитная история повысит предлагаемые ставки. Если у вас возникли проблемы с получением одобрения или с поиском приемлемых ставок, попробуйте выполнить следующие действия:

- Повысьте свой кредит: Перед подачей заявки на автокредит погасите как можно больше долга и не открывайте новые счета, например кредитные. открытки.

- Сделайте большой авансовый платеж: Если вы внесете более крупный первоначальный взнос, это снизит ваш ежемесячный платеж, но также может помочь вам получить более выгодные ставки.

- Рассмотрите возможность совместного подписания: Совместно подписывающее лицо с хорошей кредитной историей возьмет на себя некоторую ответственность по вашей ссуде в случае невыполнения обязательств, но они также могут помочь вам соответствовать требованиям.

открытки.

открытки.Как получить автокредит?

Процесс получения кредита на покупку автомобиля аналогичен получению кредита любого другого типа. Вот как начать:

- Сделайте покупки вокруг: Обычно лучше сравнивать ставки и условия как минимум трех кредиторов, прежде чем переходить к автокредиту.Попробуйте найти кредиторов, у которых есть годовая процентная ставка и условия погашения, которые соответствуют вашему бюджету.

- Предварительная квалификация: Предварительная квалификация с кредиторами часто является первым этапом процесса подачи заявки, и она позволяет вам увидеть ваши потенциальные ставки без жесткой проверки кредитоспособности

- Заполните заявку: Чтобы заполнить заявку, вам, вероятно, потребуются сведения о вашем автомобиле, включая договор купли-продажи, регистрацию и право собственности. Вам также понадобятся документы, такие как подтверждение дохода, подтверждение места жительства и водительские права.

- Начните платить по кредиту: Ваш график платежей начнется, как только вы получите автокредит. При необходимости настройте календарное напоминание или автоматические платежи, чтобы отслеживать ежемесячный счет и избегать просроченных платежей.

Вам также понадобятся документы, такие как подтверждение дохода, подтверждение места жительства и водительские права.

Вам также понадобятся документы, такие как подтверждение дохода, подтверждение места жительства и водительские права.Лучшие автокредиторы в 2021 году

LightStream: Лучший в целом

Обзор: С вариантами автокредитования для любого типа сделки, которую вы можете себе представить, включая новые автомобили, подержанные автомобили у дилера или частного продавца, выкуп в лизинг и даже Финансирование классических автомобилей — LightStream — отличный вариант для тех, у кого хорошая кредитная история.

Льготы: Согласно Experian, средняя сумма нового автокредита составляет чуть более 36 000 долларов, причем большинство людей выбирают 72-месячный срок автокредитования. Для финансирования этой суммы и на этих условиях LightStream в настоящее время предлагает годовую процентную ставку от 4,94% до 10,39% за новый автокредит (включая скидку 0,5% для заемщиков при автоплате). LightStream также может финансировать ваш заем в тот же день, когда вы подаете заявку (ожидает утверждения), и этот провайдер предлагает суммы от 5000 до 100000 долларов.LightStream даже предлагает программу Rate Beat, в которой она превосходит конкурентоспособную годовую ставку (в зависимости от определенных условий) на 0,1 процентного пункта.

Для финансирования этой суммы и на этих условиях LightStream в настоящее время предлагает годовую процентную ставку от 4,94% до 10,39% за новый автокредит (включая скидку 0,5% для заемщиков при автоплате). LightStream также может финансировать ваш заем в тот же день, когда вы подаете заявку (ожидает утверждения), и этот провайдер предлагает суммы от 5000 до 100000 долларов.LightStream даже предлагает программу Rate Beat, в которой она превосходит конкурентоспособную годовую ставку (в зависимости от определенных условий) на 0,1 процентного пункта.

На что обращать внимание: Вам нужно будет подписаться на автоплату, чтобы получить лучшие условия LightStream, а его более длительные сроки займа и более высокие суммы займа сопровождаются менее конкурентоспособными процентными ставками.

| LightStream |

| 660 |

| 2,49% (с автоплатой) |

| От 5000 до 100000 долларов |

| от 24 до 84 месяцев |

| Не указано |

| Нет |

Bank of America: лучший вариант для крупного банка

Обзор: Bank of America предлагает гибкие и удобные автокредиты, на получение которых вы можете подать заявку непосредственно на его веб-сайте. Цены конкурентоспособны, и вы можете претендовать на дополнительные скидки, если являетесь подходящим клиентом Bank of America.

Цены конкурентоспособны, и вы можете претендовать на дополнительные скидки, если являетесь подходящим клиентом Bank of America.

Льготы: Bank of America профинансирует минимум 7500 долларов (8000 долларов в Миннесоте) и требует, чтобы автомобиль был не старше 10 лет, с пробегом не более 125000 миль и стоимостью не менее 6000 долларов. Финансирование доступно во всех 50 штатах, а годовая процентная ставка Bank of America в Вашингтоне, округ Колумбия, начинается с 2,89 процента для новой машины и 2,99 процента для подержанной машины.

Если вы являетесь клиентом Bank of America Preferred Rewards, вы можете претендовать на скидку до 0.5% скидка.

На что обращать внимание: Если вы подаете заявление онлайн, диапазон сроков, на который вы можете подавать заявление, ограничен — вы можете выбрать только 48-, 60 или 72-месячный срок.

| Банк Америки |

| Не указано |

| 2,59% |

| От 7500 долларов (8000 долларов в Миннесоте) |

| от 48 до 72 месяцев |

| Не указано |

| Нет |

Capital One: лучший для удобства

Обзор: Capital One позволит вам занять всего 4000 долларов, но для этого вам необходимо приобрести автомобиль через одного из участвующих в нем дилеров. Во многих отношениях его финансирование работает как «единое окно» для вашего автокредита и покупки автомобиля.

Во многих отношениях его финансирование работает как «единое окно» для вашего автокредита и покупки автомобиля.

Льготы: Сайт Capital One Auto Navigator позволяет вам искать инвентарь в вашем районе и дает вам возможность увидеть, как различные марки, модели и функции повлияют на ваш ежемесячный платеж. Это даст вам много информации, прежде чем вы отправитесь к дилеру. Кроме того, быстрая предварительная квалификация позволяет вам проверить свою ставку с помощью мягкого запроса, поэтому на ваш кредитный рейтинг это никак не повлияет. .

На что обращать внимание: Вы можете использовать автокредитование Capital One только для покупок в одном из участвующих в нем дилерских центров, что делает это плохим вариантом, если вы найдете автомобиль, который вам понравится в другом месте.

| Capital One |

| Не указано |

| Не указано |

| От 4000 долларов США |

| Не указано |

| 18 000 долларов США или 21 600 долларов США |

| Штраф за просрочку |

Carvana: лучший онлайн-опыт

Обзор: Carvana позволяет вам делать покупки в Интернете и забирать свою покупку в гигантском автомате по продаже автомобилей. «Этот процесс позволяет вам получить уникальный опыт, но Carvana также предлагает конкурентоспособные ставки и условия автокредитования.

«Этот процесс позволяет вам получить уникальный опыт, но Carvana также предлагает конкурентоспособные ставки и условия автокредитования.

Льготы: Carvana — отличный вариант для тех, кто хочет делать покупки для своей новой машины из дома, а также для тех, у кого плохая кредитная история. Единственные требования Carvana — вам не менее 18 лет, ваш годовой доход составляет 4000 долларов и вы не имеете активного банкротства. Когда вы проходите предварительный квалификационный отбор, Carvana не проводит тщательную проверку вашего кредита, поэтому ваш кредитный рейтинг не пострадает; жесткий запрос делается только после того, как вы разместите заказ.

На что обращать внимание: После того, как вы пройдете предварительную квалификацию, у вас есть 45 дней, чтобы сделать покупку в инвентаре Carvana и либо забрать машину, либо доставить ее вам, либо долететь до машины, а затем отвезти ее обратно.

| Карвана |

| Не указано |

| Не указано |

| Не указано |

| от 36 до 72 месяцев |

| $ 4 000 |

| Варьируется |

myAutoLoan: лучший вариант для совершения покупок по нескольким кредитным предложениям

Обзор: Если вы хотите сравнить несколько кредитных предложений, но не хотите тратить на это много времени, myAutoLoan — отличный вариант. Эта платформа позволяет вам ввести свою информацию один раз и получить несколько кредитных предложений в одном месте.

Эта платформа позволяет вам ввести свою информацию один раз и получить несколько кредитных предложений в одном месте.

Льготы: После заполнения одной онлайн-заявки на ссуду вы получите до четырех предложений от разных кредиторов. Для участия в программе вы должны быть не моложе 18 лет, иметь годовой доход в размере 21 000 долларов США, иметь оценку FICO 575 или выше и покупать автомобиль с пробегом менее 125 000 миль и возрастом 10 лет или новее. Сравнивая сразу несколько предложений автокредитования, вы можете выбрать одно с процентной ставкой, сроком и условиями кредита, которые подходят вам и вашему бюджету, без необходимости присматриваться к ним.

На что обращать внимание: Если у вас плохой кредит, ваша процентная ставка может быть выше. Также обратите внимание, что вы можете использовать эту платформу, если живете в большинстве штатов, но не на Аляске или Гавайях.

| myAutoLoan |

| 575 |

| 2,49% |

| Начиная с 8000 долларов США |

| от 24 до 72 месяцев |

21 000 долл. США США |

| Не указано |

Часто задаваемые вопросы по автокредитованию

У кого лучшие ставки по автокредиту?

Компания, которая может предложить вам самые низкие ставки по автокредиту, может варьироваться в зависимости от того, где вы живете, вашего кредитного рейтинга, вашей истории занятости и других факторов.Лучше всего делать покупки среди как минимум трех автокредиторов, пока не найдете лучшее предложение.

72-месячный автокредит — плохая идея?

Одна из проблем с более длительными автокредитами заключается в том, что вы часто оказываетесь «под водой» в течение первых нескольких лет. Это связано с тем, что автомобили обесцениваются быстрее, чем вы можете погасить ссуду.

72-месячный автокредит означает, что вы погашаете ссуду медленнее и в течение первых нескольких лет можете задолжать больше, чем стоит ваша машина.Однако более длительные автокредиты позволяют обеспечить более доступный ежемесячный платеж, что, вероятно, является важным фактором для вашего бюджета.

Какие процентные ставки по кредиту подержанный автомобиль?

Согласно последним статистическим данным Experian, процентные ставки по подержанным автомобилям для большинства заемщиков колеблются от 4,08% до 20,67%. Ставки на подержанные автомобили, как правило, выше, чем на покупку новых автомобилей.

Какой кредитный рейтинг вам нужен, чтобы получить 0% финансирования на автомобиль?

Заемщики Superprime с кредитным рейтингом выше 781, скорее всего, будут иметь право на предложения с нулевой годовой процентной ставкой, которые иногда сопровождаются новым автомобилем.Однако вы можете пройти квалификацию, если вы основной заемщик с рейтингом от 661 до 780.

Как пройти предварительную квалификацию для получения автокредита?

Вы можете пройти предварительную квалификацию для получения автокредита онлайн, не выходя из дома. Все, что вам нужно сделать, это выбрать одного из кредиторов в этом списке и выбрать его онлайн-опцию, чтобы «пройти предварительную квалификацию» или «подать заявку на получение ссуды». Многие кредиторы позволяют вам пройти предварительную квалификацию для получения автокредита без тщательного запроса вашего кредитного отчета.

Многие кредиторы позволяют вам пройти предварительную квалификацию для получения автокредита без тщательного запроса вашего кредитного отчета.

Как рефинансировать автокредит?

Рефинансирование автокредита — это, по сути, просто получение нового автокредита, поэтому шаги для подачи заявки в основном те же.Вам понадобятся ваши водительские права, номер социального страхования и подтверждение дохода, а также сведения о вашем автомобиле. В случае одобрения вы будете использовать средства из новой ссуды для выплаты старой ссуды на покупку автомобиля, а затем начнете делать ежемесячные платежи с новой процентной ставкой и условиями.

Могу ли я продать машину в кредит?

Можно продать свой автомобиль с непогашенной ссудой, но, возможно, вам придется пройти несколько дополнительных шагов. Если ваша машина стоит меньше, чем ваша текущая задолженность по кредиту, у вас есть так называемый отрицательный капитал — это означает, что вам, возможно, придется выплатить разницу из своего кармана или рефинансировать оставшуюся сумму с помощью другого типа ссуды.

С другой стороны, если ваша машина стоит больше, чем вы в настоящее время должны, вы можете получить разницу наличными при продаже автомобиля. Независимо от вашей ситуации, обратитесь к своему кредитору и расскажите о своих возможностях, поскольку каждый кредитор устанавливает разные правила продажи автомобиля в кредит.

Должен ли я получить автокредит в автосалоне или в банке?

Выбор между дилером и банком по автокредиту затруднен. В целом дилерские центры могут предлагать более высокие ставки, чем банки, но это может быть не так для подержанных автомобилей.Несмотря на это, важно сначала получить расценки от нескольких банков или онлайн-кредиторов; Таким образом, вы можете прийти в автосалон подготовленными. Также запросите расценки в представительстве, сравнивая цены, сроки и любые дополнительные сборы.

Нужно ли мне вносить первоначальный взнос или предоставлять обмен при покупке автомобиля?

Многие кредиторы требуют внесения первоначального взноса за автомобиль в той или иной форме. Однако это не обязательно плохо; внесение авансового платежа снизит ваши ежемесячные платежи — и чем больше ваш первоначальный взнос, тем больше вы сэкономите.Внесение большего первоначального взноса также может снизить процентную ставку, которую предлагает вам кредитор.

Однако это не обязательно плохо; внесение авансового платежа снизит ваши ежемесячные платежи — и чем больше ваш первоначальный взнос, тем больше вы сэкономите.Внесение большего первоначального взноса также может снизить процентную ставку, которую предлагает вам кредитор.

Ключевые условия автокредитования | Бюро финансовой защиты прав потребителей

Годовая процентная ставка (APR) — это стоимость, которую вы ежегодно платите за получение займа, включая комиссию, выраженную в процентах. Годовая процентная ставка — это более широкая мера стоимости заимствования денег для вас, поскольку она отражает не только процентную ставку, но и комиссию, которую вы должны заплатить, чтобы получить заем.Чем выше годовая процентная ставка, тем больше вы заплатите в течение срока кредита.

Годовая процентная ставка по автокредиту и процентная ставка являются двумя наиболее важными показателями цены, которую вы платите за заем. Федеральный Закон о правде в кредитовании (TILA) требует, чтобы кредиторы раскрывали вам конкретную информацию о важных условиях, включая годовую процентную ставку, до того, как вы получите юридические обязательства по ссуде. Поскольку все кредиторы должны предоставлять годовую процентную ставку, вы можете использовать годовую процентную ставку для сравнения автокредитов. Просто убедитесь, что вы сравниваете годовую процентную ставку с годовой процентной ставкой, а не с процентной ставкой

Федеральный Закон о правде в кредитовании (TILA) требует, чтобы кредиторы раскрывали вам конкретную информацию о важных условиях, включая годовую процентную ставку, до того, как вы получите юридические обязательства по ссуде. Поскольку все кредиторы должны предоставлять годовую процентную ставку, вы можете использовать годовую процентную ставку для сравнения автокредитов. Просто убедитесь, что вы сравниваете годовую процентную ставку с годовой процентной ставкой, а не с процентной ставкой

Процентная ставка по автокредиту — это стоимость, которую вы платите каждый год за получение займа, выраженную в процентах.В процентную ставку не включены комиссии за кредит.

Годовая процентная ставка по автокредиту и процентная ставка являются двумя наиболее важными показателями цены, которую вы платите за заем. Федеральный Закон о правде в кредитовании (TILA) требует, чтобы кредиторы раскрывали вам конкретную информацию о важных условиях, включая годовую процентную ставку, до того, как вы получите юридические обязательства по ссуде. Поскольку все кредиторы должны предоставлять годовую процентную ставку, вы можете использовать годовую процентную ставку для сравнения автокредитов. Просто убедитесь, что вы сравниваете годовую процентную ставку с годовой процентной ставкой, а не с процентной ставкой.

Федеральный Закон о правде в кредитовании (TILA) требует, чтобы кредиторы раскрывали вам конкретную информацию о важных условиях, включая годовую процентную ставку, до того, как вы получите юридические обязательства по ссуде. Поскольку все кредиторы должны предоставлять годовую процентную ставку, вы можете использовать годовую процентную ставку для сравнения автокредитов. Просто убедитесь, что вы сравниваете годовую процентную ставку с годовой процентной ставкой, а не с процентной ставкой.

Если вы задолжали по текущему автокредиту больше, чем стоит автомобиль (это называется «перевернутым»), тогда у вас отрицательный капитал. Другими словами, если вы попытаетесь продать свой автомобиль, вы не сможете получить за него то, что уже должны. Например, предположим, что вы задолжали 10 000 долларов по автокредиту, и теперь ваш автомобиль стоит 8 000 долларов. Это означает, что у вас отрицательный баланс в размере 2000 долларов. Этот отрицательный капитал необходимо будет выплатить, если вы хотите продать свой автомобиль и взять автокредит на покупку нового автомобиля.

Это означает, что у вас отрицательный баланс в размере 2000 долларов. Этот отрицательный капитал необходимо будет выплатить, если вы хотите продать свой автомобиль и взять автокредит на покупку нового автомобиля.

Основная сумма — это деньги, которые вы изначально согласились выплатить.

Как правило, любой платеж, произведенный по автокредиту, будет сначала применяться к любым причитающимся комиссиям (например, штрафам за просрочку платежа).Затем оставшиеся деньги от вашего платежа будут применены к любым причитающимся процентам, включая просроченные проценты, если применимо. Затем оставшаяся часть платежа будет зачислена на основную сумму кредита.

Финансирование с переменной ставкой — это когда процентная ставка по вашему кредиту может изменяться в зависимости от основной ставки или другой ставки, называемой «индексом». «В случае ссуды с плавающей ставкой процентная ставка по ссуде изменяется вместе с изменением процентной ставки, что означает, что она может повышаться или понижаться. Поскольку ваша процентная ставка может повыситься, ваш ежемесячный платеж также может увеличиться. Чем дольше срок ссуды, тем более рискованным может быть ссуда с плавающей ставкой для заемщика, потому что у нее больше времени для повышения ставок. Финансирование с переменной ставкой — это один из видов финансирования. Другой тип — финансирование с фиксированной ставкой.

Кредитные требования для автокредитов

Когда вы подаете заявку на ссуду на покупку автомобиля, ваш кредитный рейтинг играет важную роль, так же как и при подаче заявления на получение кредитной карты или ипотеки.Тем не менее, кредитные требования для автокредитов могут значительно различаться у разных кредиторов. Автокредиторы также склонны более снисходительно относиться к несовершенным кредитам, чем другие типы кредиторов, и часто приходится делать покупки, пока вы не найдете кредитора, который будет работать на вас по разумной ставке.

Вот несколько советов, которые помогут вам понять требования к кредиту для автокредитов и как вести поиск автокредитов, независимо от того, есть ли у вас отличная кредитная история, поврежденная кредитная история или вы новичок в кредитной истории.

Как ваш кредитный рейтинг влияет на процентную ставку

Итак, насколько ваш кредитный рейтинг влияет на процентную ставку, которую вы платите по автокредиту?

Согласно статистике, собранной Experian Automotive за первый квартал 2020 года, средние ставки автокредитования для различных диапазонов кредитного рейтинга выглядели следующим образом:

| Диапазон оценок | Категория | Сред. Скорость (новый) | Ср. Скорость (Используемая) |

|---|---|---|---|

| 720+ | Super Prime | 3.65% | 4,29% |

| 660-719 | Prime | 4,68% | 6,04% |

| 620-659 | Неосновные | 7,65% | 11,26% |

| 580 — 619 | Субстандартный | 11,92% | 17,74% |

| 579 или ниже | Deep Subprime | 14,39% | 20,45% |

В целом заемщики с более высоким кредитным рейтингом могут претендовать на более низкие процентные ставки. Это потому, что кредиторы считают их менее рискованным вложением. Однако даже заемщики с менее чем выдающейся кредитной историей могут претендовать на получение ссуд, соответствующих их бюджету.

Это потому, что кредиторы считают их менее рискованным вложением. Однако даже заемщики с менее чем выдающейся кредитной историей могут претендовать на получение ссуд, соответствующих их бюджету.

Чтобы получить представление о том, какая ставка по автокредиту доступна вам, прежде чем покупать машину, обязательно сравните ставки от нескольких разных кредиторов. Monevo позволяет сравнивать индивидуальные кредитные предложения от более чем 30 различных банков и кредиторов онлайн, бесплатно.

Если вы решите обратиться к одному из кредиторов, с которыми сотрудничает Monevo, у вас будет доступ к средствам всего за несколько дней.И даже если вы решите обратиться к другому кредитору, стоит знать, на какие ставки вы имеете право.

Кредитный рейтинг, который вы видите, может не совпадать с тем, что использует кредитор

Вы всегда должны знать свой кредитный рейтинг, прежде чем даже подавать заявление на получение кредита на покупку автомобиля или любого другого кредита в этом отношении. Однако важно понимать, что полученный вами кредитный рейтинг, независимо от его источника, почти наверняка не будет таким же, как у вашего автокредитора.

Однако важно понимать, что полученный вами кредитный рейтинг, независимо от его источника, почти наверняка не будет таким же, как у вашего автокредитора.

Например, все три основных кредитных бюро — Experian, TransUnion и Equifax — выдают свои собственные кредитные данные, и существуют десятки различных кредитных рейтингов, основанных на этих данных.Возможно, у вас есть доступ к кредитному баллу TransUnion, но автокредитор, через который вы подаете заявку, использует балл Experian.

Даже если вы смотрите на оценку myFICO Score с использованием данных Experian, существует множество различных версий оценок FICO. Возможно, вы смотрите на свой рейтинг FICO Bankcard Score 5, автокредитор может использовать FICO Auto Score 8, который будет немного отличаться, поскольку он смотрит на кредит с точки зрения автокредитора, а не кредитора кредитной карты.

Существует также тот факт, что бесплатные кредитные рейтинги, которые обычно доступны в таких местах, как Credit Sesame и Credit Karma, используют оценки Vantage или другие оценки «FAKO». Это означает, что это не настоящие оценки FICO, а так называемые образовательные оценки. Разница между оценкой FICO и образовательной оценкой может составлять 20, 30 или более баллов. Нельзя сказать, что эти бесплатные услуги по проверке кредитоспособности бесполезны — они, безусловно, полезны, — но вы должны понимать, что просматриваемое вами число может значительно отличаться от того, что видит дилерский центр.

Это означает, что это не настоящие оценки FICO, а так называемые образовательные оценки. Разница между оценкой FICO и образовательной оценкой может составлять 20, 30 или более баллов. Нельзя сказать, что эти бесплатные услуги по проверке кредитоспособности бесполезны — они, безусловно, полезны, — но вы должны понимать, что просматриваемое вами число может значительно отличаться от того, что видит дилерский центр.

Первоначальный взнос в помощь?

Внесение авансового платежа при покупке автомобиля может быть важным для автокредиторов, поскольку они снижают риск кредитора. Они также снижают вероятность того, что вскоре после покупки вы будете задолжать за машину больше, чем она стоит.

Автокредиты с нулевым первоначальным взносом стали чрезвычайно распространенными в последние годы для

Многие автокредиторы не предъявляют особых требований к первоначальному взносу. Однако они будут ограничивать сумму ссуды в зависимости от вашего кредита и вашего дохода. Если ссуды недостаточно для приобретения автомобиля, вам придется компенсировать разницу первоначальным взносом.

Часто может помочь вашему заявлению, если вы предложите внести даже небольшой первоначальный взнос, скажем 10%. Увеличение вашего первоначального взноса до 20% еще более убедительно, поскольку мало кто больше вносит такой большой первоначальный взнос при покупке автомобиля.

Обмен на ваш текущий автомобиль также может представлять собой авансовый платеж. То же самое можно сказать о скидке наличными от дилера.

Согласно недавнему отчету Cars.com, средняя скидка на новую машину по состоянию на март 2017 года составляла 3563 доллара. Если вы покупаете новый автомобиль по цене покупки 30 000 долларов, скидка такого размера будет составлять почти 12% от покупной цены. Обмен или любые наличные, которые вы хотите положить, сделают общий первоначальный взнос еще больше.

К сожалению, скидки на подержанные автомобили недоступны. Тем не менее, вы все еще можете использовать обменные или старые добрые деньги для первоначального взноса.

Когда второй подписчик может помочь

Если либо ваш кредит, либо ваш доход недостаточны для получения права на автокредит, вы всегда можете предложить привлечь квалифицированного соавтора.Естественно, ваш соавтор должен иметь солидный кредит и щедрый доход.

Хотя автокредиторы, как правило, не требуют совместных подписей, они могут помочь укрепить слабую заявку. Это особенно важно, если у вас мало или совсем нет кредитной истории. Возможно, вам придется полностью полагаться на кредит вашего со-подписавшего, чтобы претендовать на ссуду.

Что делать, если у меня есть автокредит по высокой ставке, который я не могу себе позволить?

Покупка автомобиля с далеко не идеальным кредитом может быть дорогостоящей.Вы будете платить более высокую процентную ставку, что означает, что ваш ежемесячный платеж будет выше, и вы можете в конечном итоге заплатить тысячи процентов в течение срока кредита.

Если вы обнаружите, что не можете претендовать на ставку автокредитования ниже 9,99%, мы настоятельно рекомендуем вам пересмотреть свою стратегию покупки автомобиля. Вы можете использовать наш калькулятор доступности автомобиля, чтобы узнать, сколько автомобиля вам действительно стоит покупать, или наш калькулятор автокредитования, чтобы увидеть, как различные сценарии повлияют на ваш ежемесячный платеж.

Вы можете использовать наш калькулятор доступности автомобиля, чтобы узнать, сколько автомобиля вам действительно стоит покупать, или наш калькулятор автокредитования, чтобы увидеть, как различные сценарии повлияют на ваш ежемесячный платеж.

Если у вас уже есть кредит с высокой процентной ставкой, у вас есть несколько вариантов.Конечно, вы можете продать машину и погасить кредит. Хотя это может быть самым разумным финансовым ходом, это вряд ли возможно, если вам все еще понадобится машина для перевозки. Хорошая новость в том, что вы можете рефинансировать автокредит. Если, например, вы ничего не знали и приняли плохую кредитную сделку, или ваш кредитный рейтинг улучшился с тех пор, как вы взяли кредит, вы можете получить более низкую ставку (и оплату) по автокредиту при рефинансировании. .

Продолжайте читать, чтобы узнать больше о том, как найти кредиторов рефинансирования и проверить свою ставку.

Где купить автокредит?

Несмотря на всю доступную информацию об автокредитовании, важно понимать, что это только средние значения. Рынок автокредитов гораздо более децентрализован, чем другие типы кредитов, особенно ипотечные и студенческие. Поскольку существуют тысячи банков, кредитных союзов и финансовых компаний, предоставляющих автокредиты, правила являются индивидуальными для каждого кредитора. Например, мой собственный кредитный союз обеспечит 100% финансирование с минимальным кредитным рейтингом 650.Вашему банку может потребоваться более высокий кредитный рейтинг.

Рынок автокредитов гораздо более децентрализован, чем другие типы кредитов, особенно ипотечные и студенческие. Поскольку существуют тысячи банков, кредитных союзов и финансовых компаний, предоставляющих автокредиты, правила являются индивидуальными для каждого кредитора. Например, мой собственный кредитный союз обеспечит 100% финансирование с минимальным кредитным рейтингом 650.Вашему банку может потребоваться более высокий кредитный рейтинг.

Конечно, автосалоны хотят, чтобы вы финансировали через них. А в некоторых случаях и следует. Дилерские центры поддерживают отношения с несколькими крупными автокредиторами и могут мгновенно продавать вашу кредитную заявку среди конкурирующих банков. Для покупателей с отличной кредитной историей это может привести к заключению более выгодной сделки. Для покупателей с менее чем идеальным кредитом дилерский центр может предложить одобрение, но с очень высокой процентной ставкой.

Если вы ищете более выгодные ставки и имеете приличный кредитный рейтинг, вам следует сделать покупки по ставкам, прежде чем принимать окончательное решение. К счастью, есть рынки ссуд, которые могут легко помочь вам делать покупки сразу у нескольких кредиторов. Credible и Fiona — два примера таких торговых площадок.

К счастью, есть рынки ссуд, которые могут легко помочь вам делать покупки сразу у нескольких кредиторов. Credible и Fiona — два примера таких торговых площадок.

И Credible, и Fiona делают процесс покупки ставок быстрым и легким. Вам нужно будет ввести основную личную информацию, чтобы пройти процесс подачи заявки, но это займет всего пару минут. После того, как вы пройдете через процесс, Credible и Фиона покажут вам список ставок от различных крупных кредиторов.

Monevo — еще один онлайн-инструмент для сравнения, который делает процесс покупки быстрых и простых. Вам нужно будет ввести основную личную информацию, чтобы пройти процесс поиска, но это займет всего пару минут. Monevo позволяет сравнивать кредиты бесплатно в Интернете, не влияя на ваш кредитный рейтинг.

LightStream — еще один отличный вариант, если вы ищете автокредит с минимальными ставками. У кредитора одни из самых низких ставок в отрасли, с программой повышения ставок, которая предлагает ставки. На 10 процентных пунктов ниже, чем у конкурирующих кредиторов. Подать заявку онлайн можно быстро и легко, сумма кредита составляет от 5000 до 100000 долларов.

На 10 процентных пунктов ниже, чем у конкурирующих кредиторов. Подать заявку онлайн можно быстро и легко, сумма кредита составляет от 5000 до 100000 долларов.

Сводка

Понимание вашего кредитного рейтинга является ключом к поиску лучших ставок по любой ссуде, но особенно по автокредиту. Часто вы тратите часы и часы, исследуя и обсуждая, какой автомобиль вы собираетесь купить, но никогда не заглядываете в финансирование. Это ошибка, потому что проценты, которые вы заплатите по автокредиту, могут стоить вам тысячи долларов в течение срока действия ссуды.Проверьте свой кредит, поймите, на какие ставки вы должны претендовать, и не ставьте подпись на пунктирной линии, пока не убедитесь, что заключаете честную сделку!

Подробнее:

Как работают автокредиты?

Более низкий ежемесячный платеж по автокредиту не всегда означает, что вы экономите деньги. Вот как работают автокредиты.