Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Что такое оффшоры простыми словами. Оффшор

Банковская рекомендация является одним из стандартных документов, используемых в рамках обязательных процедур Due Diligence (“Должная осмотрительность”) и KYC (“Знай Своего Клиента”).

При открытии счета на оффшор, банк определенно попросит предоставить банковскую рекомендацию на управляющего по счету и/или бенефициара.

Банковская рекомендация представляет собой письмо на фирменном бланке банка, в котором подтверждается, что Вы являетесь клиентом данного банка на протяжении … лет (предпочтительно, чтобы был указан срок не менее трех лет) и что Ваши отношения с данным банком были положительными, без каких-либо нарушений с Вашей стороны.

В идеале, в банковской рекомендации должен быть указан Ваш адрес — таким образом, данный документ может также служить подтверждением адреса регистрации.

Банковская рекомендация может быть сделана на основании корпоративного счета, если Вы являетесь распорядителем по счету компании.

Все банкиры знают, что такое банковская рекомендация — данный документ составляется по стандартному шаблону и его получение не составляет труда.

Вам не нужно долго объяснять сотруднику банка, какой документ Вам нужен.

Достаточно просто запросить банковскую рекомендацию в любом отделении Вашего банка, и документ будет готов в течение 5 минут.

В разных банках могут несколько отличаться формулировки, используемые в банковской рекомендации, — это вполне нормально.

Некоторые банки могут дополнительно указать следующую фразу: “данное рекомендательное письмо носит исключительно информационный характер и не дает никаких гарантий со стороны банка” — это вполне нормально.

Банковская рекомендация не должна содержать конфиденциальную информацию. В ней не обязательно указывать номер счета, остаток на счете, сумму непогашенного кредита или иной вид персональной финансовой информации.

Достаточно, если в банковской рекомендации просто будет указано, что банк знает клиента на протяжении определенного периода времени и считает его добросовестным и порядочным.

Предоставление банковской рекомендации требуется для того, чтобы установить, что данное лицо является реально существующим, экономически активным членом общества, а его личность и его адрес могут быть подтверждены таким независимым и респектабельным институтом как банк .

Запрос на предоставление банковской рекомендации имеет и превентивную цель — избежать мошеннических попыток зарегистрировать оффшорную компанию или открыть банковский счет на имя “духов”, т.е. умерших или бездомных лиц.

Очевидно, что такие люди не имеют длительных отношений с банками и не смогли бы получить банковскую рекомендацию.

Что такое Авшор │ InternationalWealth.info

«Авшор» – хотя всё-таки правильно будет писать офшор – это укоренившееся выражение, описывающее иностранные компании, которые работают в так называемых офшорных юрисдикциях. Офшоры чаще всего служат для нескольких целей, в частности, защиты прав владения, для налоговой оптимизации (экономии), а также для облегчения ведения международного бизнеса.

Офшором могут называть как страну, в которой существуют определенные условия (чаще всего на уровне законодательства), а также сами компании, которые созданы в подобных юрисдикциях. Самыми известными странами-офшорами являются Британские Виргинские острова, Каймановы острова, острова Мэн и Джерси, Сейшельские острова. Иногда к офшорам относят и гораздо более серьезные государства, такие как Люксембург и Нидерланды.

Помимо офшоров, которые являются относительно независимыми странами и территориями, есть так называемые офшорные территории, например, штат Делавэр в США, который имеет особый статус и особое налогообложение для компаний. К таким же офшорам можно отнести Гонконг, которые является особой зоной Китая. «Авшоры» предлагают низкий уровень налогов, вплоть до нулевого, что позволяет компаниям и частным лицам, имеющим здесь свои счета и приводящим сюда свои деньги, серьезно минимизировать налогообложение.

Помимо налогов, настоящие офшоры зачастую не требуют вести бухгалтерию и проводить аудиты.

Практически все международные компании, как, впрочем, и крупные локальные, имеют свои представительства в офшорах. Чаще всего они выступают как материнские компании, которым принадлежит основана часть той или иной компании, например, в России. Такая схема позволяет выплачивать дивиденды из одной страны в другую, немного экономить на налогах (при соблюдении определенных правил), а также обеспечивать безопасность свои активам, как в денежном, так и в юридическом разрезе.

Дело в том, что большая часть офшоров работает в англо-саксонском праве, которое считается ориентированным на бизнес и вообще более надежным и в некотором смысле «честным». Оно учитывает факты и любой серьезный бизнес старается вести любые судебные разбирательства именно в английских или связанных судах.

Оно учитывает факты и любой серьезный бизнес старается вести любые судебные разбирательства именно в английских или связанных судах.

Помимо этого, иностранную компанию, которая владеет локальной (например, компанию с Кипра, которая имеет серьезную долю в российском предприятии), гораздо сложнее «подвинуть» и захватить её кусок. Так что многие рассматривали и продолжают рассматривать офшоры как инструмент против захвата компаний при помощи рейдерства или силы власти и погонов. Это становится достаточно сложно, неудобно, поэтому пользуется огромной популярностью до сих пор.

И хотя теперь в силу вступает закон о деофшоризации, требующий раскрытия информации о владельцах иностранных компаний, а также требующий уплаты налогов с прибыли этих самых контролируемых иностранных компаний, всё равно многие готовы работать через заграничные предприятия, в том числе и приобретая «авшоры» и «офшоры», чтобы сохранить преимущества и защищенность.

К тому же, есть ещё одна причина, которая заставляет представителей мирового бизнеса пользоваться услугами офшоров.

Через офшоры на легальной и нелегальной основе прокачиваются миллиарды долларов. Часть из них оседает в местных банках, часть отправляется работать дальше по свету. Но интерес к этим потокам со стороны крупных государств очень большой, и именно поэтому они призывают сделать работу с офшорами прозрачной, а в идеале – облагать налогами. Это несколько пугает мировой бизнес, но не отменяет факта, что офшоры продолжают работать, в меру независимо, принимая часть правил, но отстаивая свои права и свободы, в том числе и в экономическом плане.

Именно поэтому бизнесу многие рекомендуют создавать собственный офшорный уголок. Другой вопрос, что выбор офшора под конкретные цели – это задача не из простых. Поскольку этот как любая торговля и политика – есть свои слабые и сильные стороны, а также просто договоренности между разными участниками рынка. И если есть популярное и дешевое направление, это не значит, что именно вашему бизнесу там будет выгодно. Турция для россиян стала в своё время Меккой, но тем, кто хотел настоящего тихого и чистого отдыха, всегда предлагались другие направления.

То же самое касается офшоров: есть раскрученные бренды, которые за яркой вывеской могут иметь определенные проблемы (например, давление со стороны властей крупных стран). А есть те, кто на слуху гораздо реже, но предлагает шикарные условия для конкретных сортов бизнеса и активов.

Чтобы разобраться во всех этих особенностях, нужен специалист, который имеет как теоретическую, так и практическую подготовку в этих вопросах.

Только действуя с учетом современных реалий, есть шанс использовать все преимущества офшоров себе на благо. Будьте аккуратны и пользуйтесь услугами только проверенных специалистов: [email protected]

С какой целью переводят деньги в офшоры?

ОФФШОРЫ И ДРУГИЕ ЮРИСДИКЦИИ

Вопреки распространенному мнению о том, что офшор – это средство для отмывания «грязных» денег, и что нечистые на руку личности с помощью серых схем разрушают российскую экономику, существуют вполне обоснованные и законные методы использования офшоров в предпринимательской деятельности. Действительно, некоторый процент офшоров используется для вывода за границу средств, полученных преступным путем. Однако хотелось бы привести примеры более распространенного и добросовестного использования офшоров.

Действительно, некоторый процент офшоров используется для вывода за границу средств, полученных преступным путем. Однако хотелось бы привести примеры более распространенного и добросовестного использования офшоров.

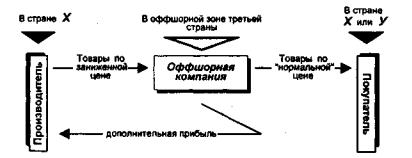

Первый и самый главный мотив для предпринимателя использовать офшор – это экономическая обоснованность. Алгоритм выбора офшора очень прост: действующее российское юридическое лицо считает те издержки, которое оно несет в течение года (ФОТ, аренда, налоги, НДС, кредиты). Затем вычисляет приблизительные объемы экономической выгоды (экономии) при использовании офшора, и из полученной суммы вычитает издержки на регистрацию и использование офшорной компании и издержки на содержание «облегченной» российской компании. Если итоговое число получается больше нуля – значит, экономическое обоснование для использования офшора существует, при условии правильного и соответствующего законодательству построения схемы взаимодействия российской и офшорной компании.

Вторым, не менее важным фактором, является необходимость работы предприятия за рубежом, и использование офшора в этом случае экономически более выгодно, чем ведение предпринимательской деятельности от лица российской компании.

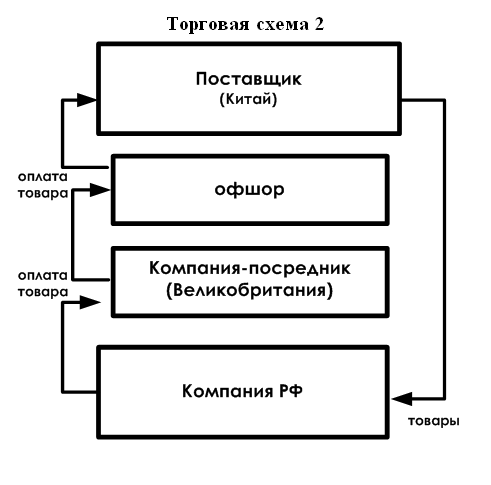

Третьим примером может служить необходимость работы с иностранными партнерами. Поскольку в России существует валютный контроль, это иногда усложняет процесс и снижает скорость расчетов между контрагентами в связи с необходимостью оформления паспортов сделок и иных документов. Во многих иностранных банках расчеты производятся проще, быстрее и без излишней «бюрократии». Кроме того, бывают ситуации, когда иностранные компании отказываются работать с российскими фирмами, так как считают их неблагонадежными.

Четвертый распространенный случай использования денег в офшоре – это приобретение недвижимости за границей или каких-либо других ценных материальных активов. В данном случае офшорные средства используются как долгосрочные инвестиции с целью сохранения и приумножения капитала.

Стоит добавить, что перевод денег в офшор для их последующего использования не является изобретением российской экономики. Подобные механизмы существуют на протяжении многих лет, и ими активно пользуются как европейские, так и американские предприниматели, причем в существенно больших объемах. Структура глобальной мировой экономики и естественные потребности предпринимателей в получении прибыли, сохранении и реинвестировании накопленных капиталов создают базу для развития и поддержания офшорного бизнеса и стимулируют перевод денежных средств в офшоры.

Структура глобальной мировой экономики и естественные потребности предпринимателей в получении прибыли, сохранении и реинвестировании накопленных капиталов создают базу для развития и поддержания офшорного бизнеса и стимулируют перевод денежных средств в офшоры.

что это такое простым языком, понятие офшор (офшорная зона) простыми словами

Понятие «офшоры» часто связывается с компаниями, непопадающими под юрисдикцию органов власти России, но имеющими право вести хозяйственную деятельность почти без ограничений. Такие фирмы обычно работают в финансовой и консалтинговой сфере, где фактически отсутствует товарооборот, но преобладают услуги для юридических и физических лиц.

Что такое «офшор» простыми словами

Термин «офшор» (от англ. offshore — «вне берега»). Дословный перевод хорошо отражает сущность бизнеса, зарегистрированного таким способом. Бизнес «выводится на острова» и становится недосягаемым для надзорных органов Российской Федерации. В странах, предоставляющих возможность регистрации компаний, государственные пошлины оказываются основным источником пополнения бюджета. Это характерно для островных карликовых государств.

В странах, предоставляющих возможность регистрации компаний, государственные пошлины оказываются основным источником пополнения бюджета. Это характерно для островных карликовых государств.

«Офшоры» способны снизить налоговую нагрузку на предприятие.

Понять, в чем смысл «офшоров» станет проще, если ознакомиться с перечнем ключевых преимуществ:

- Простая регистрация новой компании.

- Низкий уровень налогообложения вплоть до работы без оплаты налогов.

- Возможность сохранить анонимность настоящего владельца предприятия.

- Независимость от политического строя государства, где ведется деятельность.

Государству не очень интересна деятельность подобных структур, ведь налоги платятся в той стране, где зарегистрировано предприятие. Если фирма создана на Кипре, то платить их она будет там же. Это и есть главная особенность «офшорных зон».

Функции «офшорных зон»

Вынуждает регистрировать бизнес в «офшорах», как правило, нежелание его владельцев соглашаться с условиями, предлагаемыми государством. Мотивация может быть разной — от попытки уйти от высоких налогов до стремления обеспечить максимальную закрытость коммерческой информации.

Мотивация может быть разной — от попытки уйти от высоких налогов до стремления обеспечить максимальную закрытость коммерческой информации.

Большинство предпринимателей ждут от «офшоров» повышения рентабельности бизнеса.

Типовые функции «офшорных зон»:

- Инвестирование. Создаются инвестиционные каналы в рискованные рынки.

- Международная торговля. Минимальное налогообложение создает благоприятную почву для привлечения больших потоков денежных средств и дешевых кредитов.

- Регистрация воздушных/водных судов. Особой популярностью пользуются Панама, Сейшелы, Бермуды, Багамы.

- Банкинг. Многие «офшорные зоны», например, Каймановые острова или Багамы, предоставляют услуги банковского лицензирования.

- Страхование. В этой сфере деятельности лидером являются Бермуды. Значительное снижение налоговой нагрузки делает перевод страховых фирм в «офшоры» весьма популярным.

Регистрируют организации в той зоне, где предоставляются более благоприятные условия по ведению конкретного бизнеса, но следует иметь в виду возможность настороженного отношения партнеров к такому способу ведения бизнеса. В некоторых случаях «офшоры» способны навредить совместному делу, если, например, определенный регистратор попал в черные списки.

В некоторых случаях «офшоры» способны навредить совместному делу, если, например, определенный регистратор попал в черные списки.

Классификация «офшорных зон»

«Офшорные юрисдикции» разнообразны. Предлагаются варианты практически для любых видов деятельности. Иногда связывают анонимность бизнеса с вероятностью нелегальной деятельности, что отпугивает потенциальных партнеров. Но грамотный подход к выбору «офшорной компании» позволяет избегать большинства «подводных камней».

Все «офшорные зоны» принято разделять на следующие категории:

- Классические. Обеспечивают полное освобождение от налогов на доходы, которые получены вне «государства-регистратора». Классические примеры — Сейшелы, Белиз, Панама. При ведении деятельности на территории Российской Федерации в «офшорах» не требуется предоставлять отчеты.

- С пониженным налогообложением. Популярны для регистрации бизнеса тех стран, где налогообложение значительно превышает ставку в 10%. Такие «офшоры» требуют ведения бухгалтерского учета, поэтому репутация фирм, созданных в них, выше.

Существует еще одна категория государств, формально не являющихся «офшорами», но предоставляющих налоговые льготы юридическим лицам. Типичный пример такой зоны — Кипр, Великобритания. Благодаря высоким требованиям по предоставляемой отчетности организаций, зарегистрированным в них, уровень доверия высокий.

Классические «офшорные схемы»

Популярность перевода бизнеса в «офшорные зоны» связана с простотой применения этих фирм в различных направлениях деятельности. Независимо от того, выбрана ли торговая сфера или консалтинг, работа компании способна принести заметно больше прибыли, чем при традиционной регистрации на территории Российской Федерации.

От грамотного применения возможностей «офшоров» зависит прибыльность бизнеса.

Типовые схемы использования «офшоров» выглядят так:

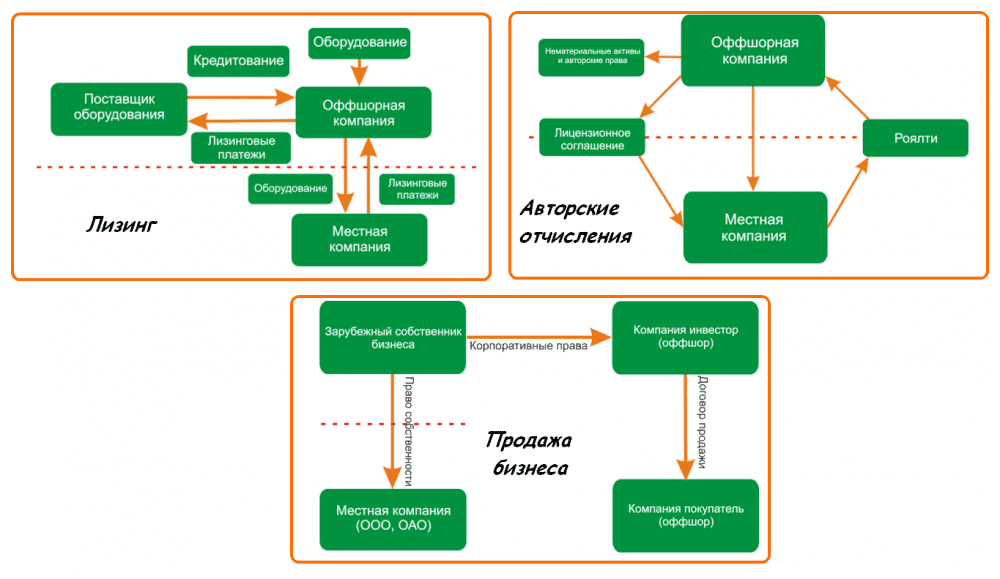

- «Офшорная» компания является учредителем/акционером еще одной организации. На условиях выплат дивидендов второе юридическое лицо может располагаться и вести предпринимательскую деятельность в любой стране мира.

- Торговля в сфере импорта/экспорта. Несмотря на наличие наценки на реализуемые товары, организация не оплачивает налоги, т. к. основной бизнес локализуется вне «государства-регистратора».

- Инвестиционная сфера. Привлеченные денежные средства могут вкладываться без ограничений в любое направление бизнеса (собственное или стороннее).

Сюда же можно отнести судовладельцев и собственников парка авиатранспорта. Перевод в «офшоры» таких компаний упрощает выход на международный рынок, получение дешевых кредитов на закупку новых судов и самолетов. При работе в сфере услуг для предприятия открываются горизонты по снижению налогов даже в условиях «офшоров» вроде Кипра. На выполненные работы их уровень можно значительно снизить за счет учета затрат конкретной фирмы.

Подводные камни «офшоров»

При выборе места регистрации новой компании или подборе варианта для перевода давно существующей фирмы стоит предварительно обдумать целый перечень вопросов. Один из них — наличие «черных списков» «офшоров» в Министерстве налогов и сборов России в иных государствах. Следует сразу определить, где будет развиваться бизнес. Если не предусмотреть этого, можно столкнуться с отказами банков в кредитовании и в других моментах.

Один из них — наличие «черных списков» «офшоров» в Министерстве налогов и сборов России в иных государствах. Следует сразу определить, где будет развиваться бизнес. Если не предусмотреть этого, можно столкнуться с отказами банков в кредитовании и в других моментах.

Бизнес может оказаться убыточным, если выбрать неудачную «офшорную юрисдикцию».

Неблагоприятными странами для регистрации предприятия, с точки зрения Минфина, считаются:

- Либерия.

- Лихтенштейн.

- Андорра.

- Анжуйские острова.

- Аруба.

- Вануату.

- Науру.

В этих странах не стоит регистрировать компанию, если планируется поддержка банков. Если владельцу предприятия важна высокая репутация его бизнеса, стоит заострить свое внимание на следующих респектабельных «офшорных зонах» — Гонконг, Сингапур, остров Мэн, Черногория, Швейцария, Ирландия, Мальта, Нормандские острова.

На уровне международной политики выделяют иные категории стран. Преимущественно акцентируют внимание на вопросах принятия мер по борьбе с «отмыванием» денег или по воспрепятствованию финансирования терроризма. Формально перечень этих стран нельзя считать «черным списком», он лишь разделяет государства в соответствии с имеющимся в них законодательством в отношении «офшоров» и нелегальной деятельности.

Преимущественно акцентируют внимание на вопросах принятия мер по борьбе с «отмыванием» денег или по воспрепятствованию финансирования терроризма. Формально перечень этих стран нельзя считать «черным списком», он лишь разделяет государства в соответствии с имеющимся в них законодательством в отношении «офшоров» и нелегальной деятельности.

Как открыть компанию в «офшоре»

Если все риски и преимущества взвешены, можно начинать регистрационные действия в отношении собственного бизнеса. Первым этапом станет подбор названия предприятия с уникальным написанием и произношением. Высокая популярность «офшоров» затрудняет этот процесс из-за большого количества зарегистрированных фирм. При совпадении либо придется придумать иное название, либо подобрать другую юрисдикцию.

Помимо озвученных, существует еще несколько обязательных моментов:

- Наименование организации должно прямо указывать на форму собственности или наличие/отсутствие ограничений в ответственности.

- Нельзя применять в названии слова, указывающие на банковскую, фондовую или страховую деятельность, если создается бизнес в иных сферах.

- При изменениях названия сначала потребуется одобрение регистратора, после чего можно проводить собрание учредителей и менять документацию.

- Размер уставного капитала напрямую влияет на сумму регистрационной пошлины, поэтому его стараются заявлять большим, чтобы уменьшить ежегодную оплату.

- Подготовку учредительных документов обычно доверяют сервисным компаниям, устав оформляется в печатном виде, остальные детали зависят от юрисдикции.

- Бухгалтерская отчетность в большинстве «офшорных зон» допускается в свободной форме.

Необходимо позаботиться о наличии юридического адреса, на который будут направляться запросы налоговых органов и других инстанций. Наиболее простым вариантом создания предприятия считается обращение в специализированные фирмы, оказывающие данные услуги. После регистрации компании можно вести самостоятельную деятельность без обращения к ним вплоть до решения перерегистрации/ликвидации юридического лица.

После регистрации компании можно вести самостоятельную деятельность без обращения к ним вплоть до решения перерегистрации/ликвидации юридического лица.

Законодательство РФ и «офшоры»

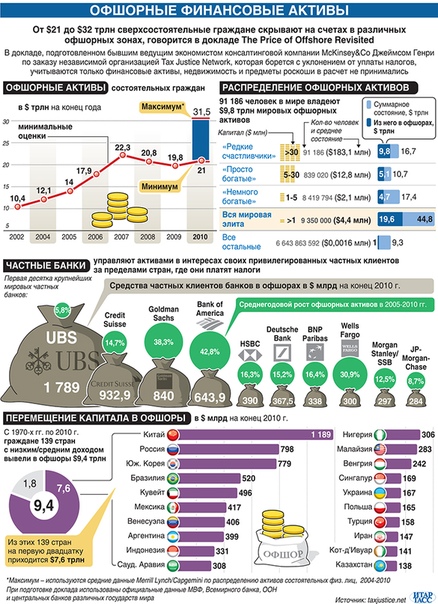

Существует статистика — более половины частного капитала размещено в «офшорных зонах». Такая тенденция вынуждает страны, включая Россию, предпринимать попытки по контролю деятельности граждан, которые становятся владельцами такого бизнеса, ведь налог на прибыль они платят вне государства, а проживают в нем, претендуя на социальные гарантии.

Отдельного закона об «офшорах» не существует. Регулирование налогообложения компаний с иностранной юрисдикцией происходит по №376-ФЗ от 24.11.2014 года, в котором определены понятия контролируемой иностранной организации и контролирующего лица. Если фирма не может причисляться к налоговым агентам РФ, то в качестве «вторых» в обязательном порядке признается физическое лицо или организация (оба резиденты России).

Помимо налогового законодательства, к деятельности «офшорных» организаций в полной мере применяются нормативные акты по противодействию легализации тех прибылей, которые, по предположению государства, могут быть получены преступным путем. Это также относится к контролю оборота валютных средств.

Это также относится к контролю оборота валютных средств.

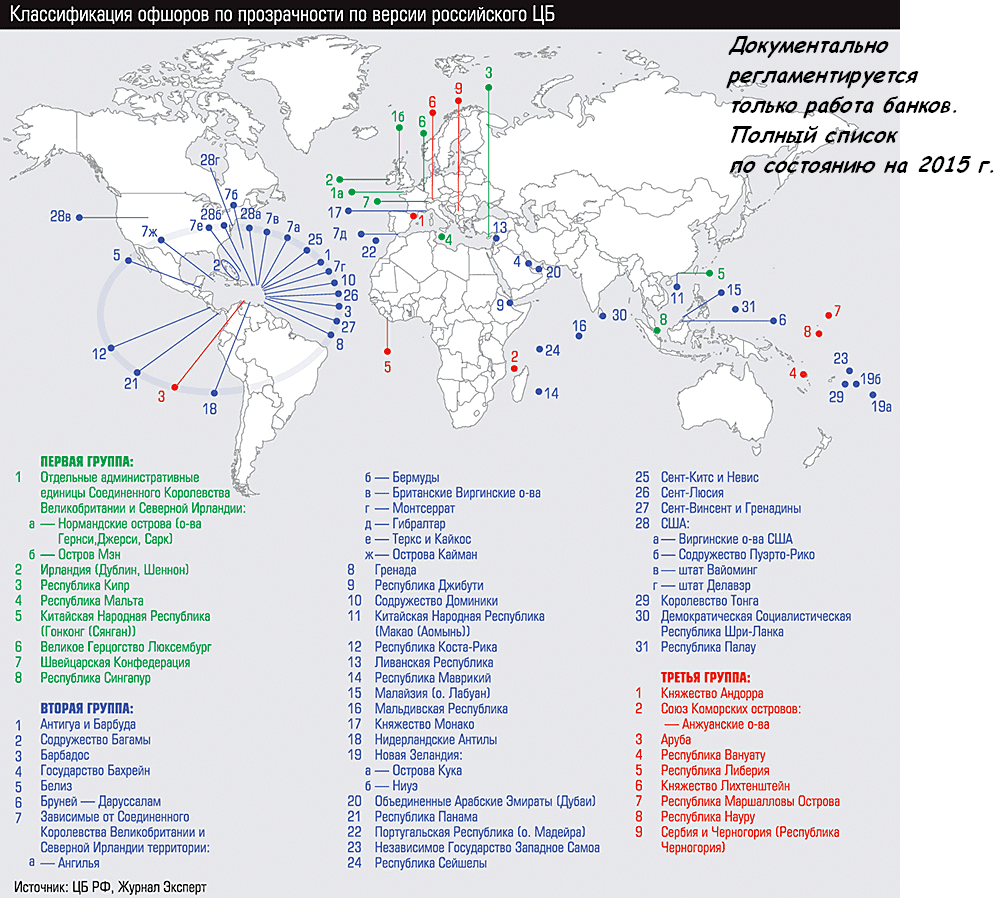

Избежать двойного налогообложения позволяет наличие заключенного соглашения между РФ и 80 странами. На территории Российской Федерации действует приказ Минфина №108н о внесении ряда «офшорных зон» в «черный список», на деле это юрисдикции, скрывающие данные о финансовых операциях любых компаний, зарегистрированных на их территории. Текст документа постоянно обновляется, как и перечень внесенных в него «офшоров».

Как работают офшоры: краткий ликбез

Офшор.

Так называют страны и юрисдикции, где для компаний-нерезидентов установлены низкие или нулевые налоги, а владельцам предоставляют широкие возможности скрыть факт участия в бизнесе. К офшорам относят прежде всего государства карибского бассейна: Панаму, Белиз, Британские Виргинские острова. К числу надежных офшоров можно отнести и американский штат Делавер.

Регистрационный агент.В большинстве офшорных зон бизнесмен не может напрямую зарегистрировать компанию, ему необходимо обратиться к регистрационному агенту. К таковым относится, например, и Mossak Fonseca (MF). Регистрационный агент от своего имени подает документы на регистрацию компании. Он хранит реестр директоров и совладельцев. Как правило, регистрационные агенты предоставляют широкий набор сопутствующих услуг: его сотрудники могут выступать номинальными владельцами и номинальными директорами по просьбе клиента. По закону регистрационный агент должен знать реального собственника компании. Для регистрации офшора от будущего владельца, как правило, требуется паспорт, рекомендация банка и какой-нибудь счет за коммунальные услуги, чтобы подтвердить адрес проживания. С помощью этих документов «Новая газета» и устанавливала конечных собственников.

К таковым относится, например, и Mossak Fonseca (MF). Регистрационный агент от своего имени подает документы на регистрацию компании. Он хранит реестр директоров и совладельцев. Как правило, регистрационные агенты предоставляют широкий набор сопутствующих услуг: его сотрудники могут выступать номинальными владельцами и номинальными директорами по просьбе клиента. По закону регистрационный агент должен знать реального собственника компании. Для регистрации офшора от будущего владельца, как правило, требуется паспорт, рекомендация банка и какой-нибудь счет за коммунальные услуги, чтобы подтвердить адрес проживания. С помощью этих документов «Новая газета» и устанавливала конечных собственников.

Условное обозначение, которое используется регистрационными агентами и банками, когда они имеют дело с политиками или их близкими. Подразумевается, что отметка «пеп» должна быть «тревожным звонком», а сделки с участием таких людей должны проверяться наиболее тщательно. Но, как показывают документы MF, это происходит не всегда.

Подразумевается, что отметка «пеп» должна быть «тревожным звонком», а сделки с участием таких людей должны проверяться наиболее тщательно. Но, как показывают документы MF, это происходит не всегда.

Регистрационный агент – не единственный посредник между бизнесменом и его бизнесом. Дела от имени клиента чаще всего ведут специальные компании, управляющие его активами. Цепочка посредников может быть довольно длинной. Например, дела от имени клиента могут вести сотрудника банка, которые в свою очередь нанимают юридическую компанию, а та уже напрямую работает с регистрационный агентом.

Акции на предъявителя.Один из самых надежных способов скрыть реального бенефициара компании. Реальным владельцем компании, выпустившей такие акции, становится человек, в руках которого эти акции находятся физически.

Номинальный учредитель.Чаще всего номинальными владельцами выступают другие компании, зарегистрированные также в офшорных юрисдикциях, или физические лица – жители островных государств. Реальный владелец заключает с «номиналом» трастовое соглашение, в котором прописывается, что «номинал», – житель каких-нибудь Сейшельских островов – действует исключительно в интересах бенефециара, допустим из России.

Реальный владелец заключает с «номиналом» трастовое соглашение, в котором прописывается, что «номинал», – житель каких-нибудь Сейшельских островов – действует исключительно в интересах бенефециара, допустим из России.

Еще один способ скрыть истинного владельца – номинальный директор. Это человек, который фактически подписывает документы, но при этом не принимает реальных решений о том, в какие сделки вступать. Один житель островного государства может быть одновременно директором десятков и сотен компаний, на бумаге распоряжаться миллиардами долларов, а фактически получать скромную зарплату офисного работника.

Доверенность на право действовать от имени компании.В англоязычном мире этот документ называется Power of Attorney. Эта бумага, как правило, выписывается на имя реального собственника, то есть бенефициара компании, или его доверенного лица. Таким образом владелец фактически получает полномочия директора, но при этом не вписан в реестр директоров, а значит его анонимность надежно защищена.

В некоторых случаях номинальный директор просит владельца подписать еще один документ, который называется Proxy. Когда сделки кажутся директору особенно сомнительными, или в сделках задействованы крупные суммы денег, директор хочет обезопасить себя и иметь на руках еще один документ, который подтверждает, что не он принимал решение о вступлении компании в ту или иную сделку. Реальный собственник подписывается, что именно он уполномочил своего номинального директора подписать тот или иной документ.

Офшоры и налоговые гавани Европы

№4(23), 2012

Научная студенческая конференция «Офшоры в международной деловой практике»

Бегство капиталов в офшорные зоны и налоговые гавани последнее время принимает все более широкий размах. В связи с этим данная тема является весьма актуальной. В данной работе приводится анализ основных налоговых льгот следующих наиболее привлекательных для иностранного капитала европейских юрисдикций — Республика Кипр, Швейцария, Люксембург, Лихтенштейн, Мальта, Нидерланды.

Ключевые слова: офшор, налоговая гавань, налоговые льготы, налогообложение, Республика Кипр, Швейцария, Люксембург, Лихтенштейн, Мальта, Нидерланды,

V.Kiose, Y.Semenova. Offshores and Tax Havens of Europe

The flight of capital to tax heavens and offshore zones is a very popular phenomenon nowadays. That is one of the reasons of why the selected topic of the report could be pressing. This report describes the main tax concessions of the most attractive and frequently used European tax heavens and offshore zones — Cyprus, Switzerland, Luxemburg, Liechtenstein, Malta, Netherlands

Key words: offshore, tax heaven, offshore zone, tax concessions, tax regime, Cyprus, Switzerland, Luxemberg, Liechtenstein, Malta, the Netherlands.

Кипр

Большая часть инвестиций в экономику России проходит через Кипр.Если все владельцы бизнеса, расположенного на Кипре, — иностранцы, то компания называется международной. Международным компаниям Кипр предоставляется специальные налоговые льготы. Низкие налоговые ставки доступны также и бизнесменам-гражданам Кипра. Эти факты позволяют назвать Кипр налоговой гаванью.Непосредственно от оффшорных зон, налоговые гавани отличаются тем, что налоговые льготы в налоговых гаванях распространяются не только на иностранные компании, но и на все местные компании.

Международным компаниям Кипр предоставляется специальные налоговые льготы. Низкие налоговые ставки доступны также и бизнесменам-гражданам Кипра. Эти факты позволяют назвать Кипр налоговой гаванью.Непосредственно от оффшорных зон, налоговые гавани отличаются тем, что налоговые льготы в налоговых гаванях распространяются не только на иностранные компании, но и на все местные компании.

Компания может управляться и контролироваться из офиса на Кипре и при этом оставаться нерезидентной.

Налогообложение:

1.Налог на прибыль компании, полученную от операций, осуществленных внутри страны — 10%

2.Налог на прибыль компании, полученную за пределами страны — 0%

3. НДС — 5-8% (Компания освобождается от уплаты НДС, если получателями товаров и услуг, предоставляемых компанией, являются нерезиденты Евросоюза)

4.Налог на дивиденды — 0%

5.Налог на прибыль от торговой деятельности на фондовом рынке — 0%

6. Налог на прирост капитала — 0%

Налог на прирост капитала — 0%

(Прирост капитала — когда активы проданы по более высокой цене, чем было заплачено при их приобретении, или когда они производят своего рода дополнительную стоимость, например, приносят проценты или дивиденды. Налог на прирост капитала взимается только с разницы между текущей и начальной стоимости)

7. При регистрации компании обязательной является уплата государственной пошлины в размере 0.6% от величины объявленного уставного капитала.

8. В конце августа 2011 года в результате голосования парламента Кипра были внесены изменения в Закон о Компаниях. Итогом голосования стало введение ежегодного сбора в размере 350 евро, которые должны регулярно вноситься в Реестр компаний. Этот сбор необходим для того, чтобы компании оставались в статусе «хорошего положения» и находились в Реестре.

Компания, зарегистрированная на Кипре, предоставляет аудиторскую финансовую отчетность в Налоговое управление и Центральный банк Кипра.

Преимущества:

1. Кипрский офшор очень подходит для инвестирования. Инвесторам доступно множество оффшорных банков, которые не облагаются налогом на процентную ставку.

Кипрский офшор очень подходит для инвестирования. Инвесторам доступно множество оффшорных банков, которые не облагаются налогом на процентную ставку.

2. В офшорах Кипра строго блюдется конфиденциальность держателей счетов оффшорных банков, владельцев трастов и международных компаний.

3. Холдинговые компании не облагаются налогом на дивиденды и налогом на прирост капитала при продаже дочерних компаний.

4. Статус республики как серьезного финансового центра, и в сочетании с членством в ЕС и высочайшим стандартом обслуживания.

5. Отсутствует валютный контроль.

(Валютный контроль — составная часть валютной политики государства в области организации контроля и надзора за соблюдением законодательства в сфере валютных и внешнеэкономических операций:

- — контроль за перемещением через таможенную границу валютных ценностей;

- — контроль за валютными операциями;

- -контроль за выполнением резидентами обязательств перед государством в иностранной валюте. )

)

)6. Налоговые соглашения более чем с 50 странами.

Именно кипрские оффшорные компании пользуются повышенным спросом среди российских бизнесменов. Это обусловлено одним важным обстоятельством: дело в том, что между Кипром и Россией действует очень выгодное соглашение об исключении двойного налогообложения.

Основное преимущество соглашения:

Размер налога на дивиденды 5% или 10% (если в капитал дочерней компании вложено менее $100 000), процентов (0%) и роялти (0%) остались неизменными, что делает СИДН наиболее выгодным договором

Ограничение использования льгот СИДН:

Если компания имеет в качестве основной цели или одной из основных целей исключительно использование льгот СИДН, то, согласно договору, эта компания не будет иметь право на налоговые льготы.

Обмен информацией:

Соглашение допускает обмен информацией между Россией и Кипром, даже если эта информация не требуется для налоговых целей данных государств. Однако, страна, у которой запрашивается информация, не обязана предоставлять информацию, если это является нарушением закона или государственного интереса этой страны. Также не позволяется запрашивать информацию, которая публично недоступна в данной стране.

Однако, страна, у которой запрашивается информация, не обязана предоставлять информацию, если это является нарушением закона или государственного интереса этой страны. Также не позволяется запрашивать информацию, которая публично недоступна в данной стране.

Следует отметить, что налоговые органы Кипра в большинстве случаев не имеют информацию о бенефициарах частных компаний или любые другие информационные материалы. По этим причинам у кипрских компаний, зарегистрированных через номинальных лиц, и информация о реальных владельцах является конфиденциальной.

В этой связи, лица, информация о которых закрыта, должны быть должным образом аккумулироваться в файлах регистрационных агентов. Профессиональная тайна не может использоваться как предлог для не предоставления информации о данных лицах.

Однако, условия, при которых профессиональная тайна может быть снята, будет зависеть от государственного законодательства. Таким образом, раскрытие информации не будет простой автоматической административной процедурой, а потребует вмешательства представителей местных органов власти.

Швейцария

Льготные налоговые условия предоставляются следующим типам компаний :

- Holding Company (является держателем как минимум 10% акций другой компании или если рыночная стоимость ее пакета акций составляем как минимум CHF1m)

- Domiciliary Company (Доминициальная компания)

- не ведет деятельности и не извлекает дохода на территории Швейцарии

- не имеет офиса и персонала на территории Швейцарии (в некоторых кантонах, например, Фрибург (Fribourg), возможны исключения)

- управляется не с территории Швейцарии

- Auxiliary Company (Аксилиарная компания) (Доминициальная компания, которая к тому же

- Имеет офис и персонал на территории Швейцарии

- Но большая часть дохода компании приходит из-за границы

- Service Company (основная деятельность заключается в предоставлении технических, управленческих, маркетинговых, финансовых или административных услуг иностранным компаниям)

- Mixed Company (имеет характеристики как доминициальной, так и холдинговой компании и не может быть классифицирована как одна из них).

Преимущества:

- Договор об избежании двойного налогообложения, заключённый с 90 странами.

- Нет валютного контроля.

- Во многих кантонах доходы от инвестиций исключаются из базы налогообложения.

- Законом обеспечивается неразглашение информации о реальном собственнике компании и банковских операциях — информация недоступна третьим лицам и может быть открыта только по решению местного суда.

Налогообложение:

- При регистрации взимается сбор в размере 3% от суммы уставного капитала. Акционерный капитал компании должен составлять не менее CHF 100 000 и должен быть оплачен полностью. Величина акционерного капитала должна быть помещена в швейцарский банк на специальный счет до начала официального оформления компании.

- Федеральный налог с прибыли взимается по прогрессивным ставкам и составляет от 3,5 до 9,8%, в зависимости от соотношения прибыли к активам компании и взимается вне зависимости от того, где была получена прибыль.

3.Налоги с капитала : федеральный (0,085%) и кантональный (0,05 — 0,25%). От кантональных налогов освобождены такие виды компаний, как домициальные (Domiciliary) и сервисные (Service).

4.Налог на дивиденды — Налог на дивиденды акционеров составляет 35%, если акционер декларирует свои дивиденды в Швейцарии. Если акционер — нерезидент Швейцарии, то для исчисления налога на дивиденды применяют ставки соглашения об избежании двойного налогообложения, если таковое существует, но если акционером является компания, зарегистрированная в Европейском Союзе, то её дивиденды не подлежат налогообложению в Швейцарии.

5.Отсутствует налог с выплат процентов и роялти в адрес нерезидентов, а также при выплате дивидендов в адрес компаний из стран ЕС.

Компаниям, зарегистрированным в Швейцарии необходимо вести бухгалтерский учет. Они обязаны ежегодно предоставлять финансовый отчет и декларацию о доходах в налоговые органы на федеральном и кантональном уровнях.

Люксембург

Компании, зарегистрированные в этой юрисдикции, широко используются для создания холдингов и инвестиционных фондов, так как они освобождены от уплаты основных налогов на прибыль, на имущество и на дивиденды.

Зарегистрированный офис «оффшорной» компании должен находиться на территории Люксембурга.

Налогообложение:

1. В резервный фонд в Люксембурге «оффшорная» компания обязана перечислить 5 % прибыли. Это не постоянная выплата: она будет производиться до тех пор, пока общая сумма не достигнет 10 % от суммы выпущенного капитала.

2. Ежегодная пошлина в виде госпошлины выплачивается 0,2 % уставного капитала.

3. Компании нерезиденты уплачивают корпоративный налог только с прибыли от операций внутри страны. Зарубежная прибыль компаний налогом не облагается.

Ставка корпоративного налога состоит из трех частей. Общая ставка подоходного налога равна 21%. Взнос в фонд безработицы исчисляется в размере 4% от общей ставки, то есть 0,84%. Ставка муниципального налога устанавливается муниципалитетом. Например, в столице она составляет 6,75%. Таким образом, совокупная налоговая ставка корпоративного налога на прибыль налогоплательщика города Люксембурга, составляет 28,59%.

Общая ставка подоходного налога равна 21%. Взнос в фонд безработицы исчисляется в размере 4% от общей ставки, то есть 0,84%. Ставка муниципального налога устанавливается муниципалитетом. Например, в столице она составляет 6,75%. Таким образом, совокупная налоговая ставка корпоративного налога на прибыль налогоплательщика города Люксембурга, составляет 28,59%.

4. Исходящие дивиденды в общем случае подлежат обложению налогом у источника в размере 5%. Иная ставка налога у источника может быть предусмотрена соглашением об избежании двойного налогообложения.

Не облагаются налогом у источника дивиденды, распределяемые люксембургскими холдингами, инвестиционными фондами или предприятиями по секьюритизации.

Также налог у источника не удерживается, если акции находятся во владении получателя дивидендов не менее года, и их стоимость составляет не менее 1,2 млн. евро. При этом получатель дивидендов должен быть резидентом Люксембурга, ЕС либо полноценно налогооблагаемым резидентом Швейцарии.

5. Полученные из-за рубежа резидентной компанией дивиденды освобождаются от налогообложения, если участие в капитале составляет не менее 10 процентов, или цена приобретения акций составляет не менее 1,2 млн. евро.

Типы регистрируемых иностранных компаний и особенности их налогообложения:

- SOPARFI — финансовая холдинговая компания. Люксембургские холдинговые компаний не подпадают под действие соглашений об избежании двойного налогообложения.

Нулевой налог на выплату дивидендов применяется к дивидендам, уплаченным дочернему / материнскому предприятию в ЕС. Налог на выплату дивидендов странам, не являющимся членами ЕС всегда подлежит уплате определенной ставки налога на доходы, которая при сравнимом налогооблагаемом доходе соответствует люксембургской ставке корпоративного налога, но налог может быть снижен посредством освобождения по налоговому договору (на практике, как правило, минимум 15%).

Выплаты процентов не облагаются налогом на источники дохода.

- SIF — специализированный инвестиционный фонд

-

- Специализированный инвестиционный фонд, основанный в Люксембурге, в принципе освобожден он уплаты налога на прибыль.

- Налог с подписки составляет 0,01% в год. Основой для расчета налога с подписки является общая чистая стоимость имущества специализированного фонда.

- Компания обязана уплатить однократный налог на капитал в размере 1 250 евро, выплачиваемый при регистрации.

- SICAR — компания с инвестициями в рисковый капитал (Уставной капитал — не менее 1млн.евро)

- Ежегодный налог на оборот капитала в размере 1 250 евро.

- Корпоративный налог 29,63%.

- Ограничения по соглашениям о предотвращении двойного налогообложения отсутствуют.

- Выплаты прибылей не облагаются налогом на источники дохода.

- Доходы от ценных бумаг освобождены от налогов.

- Выручка от ликвидации компании не облагается налогами (для участников-нерезидентов)

Люксембург не облагает налогами прибыль, полученную оффшорными банковскими счетами. Оффшорный счет в Люксембургском банке, это гарантированное средство защиты капитала.. Вся информация в оффшорных банковских счетах в Люксембурге считается конфиденциальной и не может быть разглашена без специального разрешения владельца банковского счета.

Юрисдикция Люксембург является привлекательной в частности и для российского инвестора. В 2011 году министр финансов Люксембурга и министр финансов Российской Федерации подписали поправку к соглашению между Люксембургом и Россией с целью улучшения положений, содержащихся в соглашении. Введенная поправка сокращает налог, взимаемый с дивидендов, с текущих 10% до 5%.

Лихтенштейн

Для ведения бизнеса в Лихтенштейне не требуется лицензий, за исключением для компаний, занятых в финансовом секторе.

Лихтенштейн следует всем современным международным конвенциям, препятствующим отмыванию денег, и, как следствие, обменивается информацией практически со всеми странами мира.

В Публичный реестр необходимо занести сведения о директорах оффшорной компании, один из которых должен быть резидентом княжества Лихтенштейн. Обязательными являются бухгалтерский учет и ежегодная отчетность для компаний. Очевидным преимуществом юрисдикции Лихтенштейна является его мировой имидж, как государства со стабильной и развитой экономикой и политической обстановкой.

Прибыль из местных источников в Лихтенштейне подлежит налогообложению по ставке, равной 12.5%.

Налоги и лицензионные взносы зависят от типа структуры:

- Gesellschaft mit beschränkter Haftung — GmbH (Закрытая компания с ограниченной ответственностью)

- Aktiengesellschaft (AG-открытое акционерное общество)

- Trust Enterprise (Трастовое предприятие) может создаваться в Лихтенштейне как для коммерческих, так и для некоммерческих целей.

Платят 4% купонного налога на дивиденды. Годовой налог на капитал составляет 0.1% от совокупных средств компании, но не менее CHF 1.000; (Купонный налог- выплаты по ценным бумагам только на территории Лихтенштейна)

- Anstalt (учреждение, коммерческое или некоммерческое, может использоваться как холдинговое предприятие для владения патентами, авторскими правами или недвижимостью)

Не платит купонного налога, но уплачивает годовой налог на капитал в размере 0.04% от совокупных средств компании. Годовой минимальный уровень налога составляет CHF 1.000;

- Stiftung (Закрытая фондовая компания). Это юридическое лицо, создаваемое обычно для некоммерческих целей. Компания имеет право извлекать доход в рамках уставных целей, которые, как правило, ограничены сферами инвестиций и управления имуществом.

Не платит купонного налога, но выплачивает годовой налог на капитал в размере 0.075% от совокупных средств компании. Годовой минимальный уровень налога составляет CHF 1.000;

Годовой минимальный уровень налога составляет CHF 1.000;

Выплаты нерезидентам со стороны фонда и траста освобождаются от 4%-ного купонного налога.

При регистрации компании, а также учреждения (Anstalt) с уставным капиталом до 10 000 000 швейцарских франков в Лихтенштейне взимают единовременный гербовый сбор, равный 0,5 %, а при регистрации компании с уставным капиталом свыше 10 000 000 швейцарских франков — 0,3%.

При регистрации закрытой фондовой компании и траста в Лихтенштейне взимают единовременный гербовый сбор, равный 0,075 % от суммы уставного капитала, не превышающего 10 000 000 швейцарских франков, и — 0,05% с суммы уставного капитала свыше 10 000 000 швейцарских франков.

Лихтенштейн имеет всего один договор об избегании двойного налогообложения — с Австрией.

ОднакоЛихтенштейн первым из стран континентального права внедрил институт англосаксонского траста (расщепления собственности) в свою правовую систему. Поэтому трасты, учреждения и фонды Лихтенштейна начали активно использоваться как для защиты активов, так и для оптимизации налогов для холдингов. К примеру, для Украины холдинговая схема обычно выстраивается таким образом. Кипрская Ltd владеет дочерними предприятия в Украине. При этом благодаря двухсторонней налоговой конвенции исходящие дивиденды налогом на репатриацию в Украине не облагаются, а на Кипре, как холдинговой юрисдикции, не включаются в базу обложения и затем могут быть без потерь переброшены другому нерезиденту. Им и выступает лихтенштейнское учреждение, которое также благодаря холдинговым льготам не включает полученные дивиденды в налогооблагаемую базу. При этом даже не требуется налоговое соглашение между Кипром и Лихтенштейном. Конечно, обналичить дивиденды можно и на Кипре, но в данном случае они будут законно храниться в швейцарском либо лихтенштейнском банке, которые, как известно, считаются наиболее надежными. При такой схеме в Лихтенштейне лишь платится ежегодный налог с капитала в размере 0,1% капитала (0,075% и 0,04% для фондов), который не может быть ниже 1000 франков.

К примеру, для Украины холдинговая схема обычно выстраивается таким образом. Кипрская Ltd владеет дочерними предприятия в Украине. При этом благодаря двухсторонней налоговой конвенции исходящие дивиденды налогом на репатриацию в Украине не облагаются, а на Кипре, как холдинговой юрисдикции, не включаются в базу обложения и затем могут быть без потерь переброшены другому нерезиденту. Им и выступает лихтенштейнское учреждение, которое также благодаря холдинговым льготам не включает полученные дивиденды в налогооблагаемую базу. При этом даже не требуется налоговое соглашение между Кипром и Лихтенштейном. Конечно, обналичить дивиденды можно и на Кипре, но в данном случае они будут законно храниться в швейцарском либо лихтенштейнском банке, которые, как известно, считаются наиболее надежными. При такой схеме в Лихтенштейне лишь платится ежегодный налог с капитала в размере 0,1% капитала (0,075% и 0,04% для фондов), который не может быть ниже 1000 франков.

Требования по предоставлению финансового отчета следующие:

- AG должны предоставить аудиторский финансовый отчет в Лихтенштейнские налоговые органы для оценки;

- Коммерческий Anstalt должен предоставить аудиторский финансовый отчет в налоговые органы для оценки;

- Некоммерческий Anstalt не должен предоставлять аудиторский финансовый отчет в налоговые органы, а только справку от банка, что имеется запись о денежных средствах;

- Stiftung не должен предоставлять аудиторский финансовый отчет в налоговые органы Лихтенштейна, а только справку от банка, что имеется запись о денежных средствах.

Мальта

На Мальте возможна регистрация акционерного общества закрытого и открытого типа. Минимальный акционерный капитал компании открытого типа составляет 46600 евро и 1200 евро для компаний закрытого типа. На момент регистрации не менее чем 25% капитала открытого акционерного общества и 20% закрытого акционерного общества должны быть оплачены.

Налогообложение:

- Прибыль, полученная компанией-резидентом, как на Мальте, так и за границей, подлежит обложению налогом на прибыль по ставке 35 %. При этом Мальта не облагает налогом перечисляемые за границу дивиденды, проценты и авторские гонорары (отсутствует налог у источника), на Мальте нет правил трансфертного ценообразования и «тонкой» капитализации.

(трансфертное ценообразование—реализация товаров или услуг взаимозависимым лицами по внутрифирменным, отличным от рыночных, ценам. Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами. Это наиболее простая и распространенная схема международного налогового планирования, имеющего целью минимизацию уплачиваемых налогов;

Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами. Это наиболее простая и распространенная схема международного налогового планирования, имеющего целью минимизацию уплачиваемых налогов;

тонкая капитализация- когда финансирование деятельности компании осуществляется за счет заемных средств.)

- Налогом на добавленную стоимость облагается реализация товаров, работ, услуг на территории Мальты. Ставка НДС на острове составляет 18%. На некоторые товары введены льготные ставки 5 % (например, печатные издания, гостиничные услуги) и 0% (лекарства и продукты питания).

- Нет налога на имущество, и отсутствует налог с оборота при передаче акций в компаниях, владельцами которых являются нерезиденты. Также на Мальте отсутствует законодательство о валютном контроле, и экономическую деятельность мальтийская компания может вести в любой валюте мира.

Казалось бы, мальтийское налогообложение достаточно суровое и ставка корпоративного налога на прибыль не позволяет говорить о том, что Мальта — низконалоговая юрисдикция. Однако, это не так. Дело в том, что компании-нерезиденты Мальты имеют право на возврат уплаченных налогов, что и позволяет говорить о пониженном уровне налогообложения на Мальте по сравнению с большинством стран мира.

Для того чтобы требовать возврат корпоративного налога на прибыль, иностранная компания должна быть зарегистрирована на Мальте в виде торговой или холдинговой компании (получающей доход, соответственно от торговой деятельности или от участия в других организациях).

В налоговом учете мальтийской компании полученный ею доход должен учитываться на одном из четырех налоговых счетов: «иностранная прибыль», «мальтийская прибыль», «прибыль от недвижимого имущества», «необлагаемый налогом доход». Каждый из видов дохода облагается по своим правилам. Окончательная сумма налога учитывается на пятом счете «окончательный налог».

Пример. Рассмотрим два наиболее распространенных случая: мальтийская компания получает прибыль от торговой деятельности за границей и от участия в других компаниях. В любом случае эта прибыль облагается установленным законом налогом по ставке 35 процентов, однако мальтийские акционеры вправе требовать возврат налога, изъятого с распределенных дивидендов. Правила же возврата для разных видов дохода различны.

Если мальтийская компания получает доход от торговой деятельности за пределами Мальты (причем понятие «торговля» включает в себя как непосредственно покупку и продажу товара, так и оказание услуг), ее акционеры, после получения дивидендов, вправе обратиться за возвратом 6/7 суммы оплаченного ранее на Мальте налога. Таким образом, эффективная ставка налога на прибыль составит 5 процентов, что ниже не только российской ставки налога на прибыль (20%), но даже кипрской (10%).

Мальтийская компания, получающая дивиденды от акционерного участия или прибыль от прироста капитала (проценты, роялти), может задекларировать прибыль, и уплатить налог по ставке 35 процентов. После того как дивиденды будут распределены между акционерами, последние могут обратиться за полным возвратом (100%) от ранее уплаченного мальтийского налога.

После того как дивиденды будут распределены между акционерами, последние могут обратиться за полным возвратом (100%) от ранее уплаченного мальтийского налога.

Для того, чтобы мальтийская компания удовлетворяла условиям освобождения от налога, должен выполняться так называемый критерий «квалифицированного участия». Компания считается квалифицированным участником, если она владеет как минимум 10 процентами акций в иностранном предприятии.

С 2007 года система возврата налогов продлена, и сейчас применима ко всем акционерам, независимо от их резидентства или постоянного местожительства;

Налоговое законодательство Мальты приведено в соответствие с законодательством ЕС. Мальтийская торговая компания теперь может торговать на Мальте, при условии, что доход от этой торговли не превысит 10% от общего оборота/дохода компании. Следовательно, 90% общего оборота/дохода компании должно происходить из зарубежных источников. После возврата налога, описанного выше, акционеры мальтийской компании остаются с глобально эффективной ставкой налога на прибыль в 5%.

Компании, зарегистрированные на Мальте, должны предоставлять ежегодный финансовый отчет в реестр компаний. Имена и адреса директоров и акционеров компании являются публично доступной информацией.

Мальта заключила договоры по вопросам освобождения от двойного налогообложения с 41 страной. Для того, чтобы получить освобождение от налогов по двустороннему соглашению, компания должна доказать налоговым органам, что свой доход она получила из иностранных источников и что он уже облагался налогом за рубежом.

Нидерланды

Те, кто выбрал Нидерланды в качестве оффшорной зоны для себя, будут приятно удивлены и имеющемуся перечню источников дохода, которые могут быть получены внутри страны и освобождены от уплаты налогов. В перечень входит:

- прибыль, полученная от продажи голландской недвижимости;

- прибыль, от продажи портфеля акций компании, зарегистрированной в Нидерландах;

- выплаты процентов по ссуде и доход, полученный в результате владения акциями компании, зарегистрированной в Нидерландах.

Типы регистрируемых офшорных компаний:

- BV — закрытая компания с ограниченной ответственность

- NV — открытая с ограниченной ответственностью (публичная компания)

- Vereniging — ассоциация

- Stichting — трастовая компания.

Налогообложение:

- НДС (на товары, реализуемые внутри страны) — 6%

- 1% от суммы УК вносится ежегодно в качестве налога на капитал

- Налог на прибыль (кроме прибыли, указанной выше и освобожденной от уплаты налога) — при прибыли до 200 000 евро — 20%; при прибыли свыше 200 000 — 25%

- Налог на дивиденды — 0%

Преимущества компаний в Нидерландах:

- Высокий международный авторитет Нидерландов как члена ЕС

- Отсутствие валютного контроля

- Налоговые соглашения со 126 странами.

Многие компании, офисы которых расположены в ЕС или других странах, так или иначе, имеют представительство в Нидерландах, преимущественно из-за налоговых льгот. По этой причине свои штаб-квартиры в Нидерландах расположили следующие известные компании: IKEA, Facebook, Google, Mittal Steel, EADS (parent company of Airbus), Nike, Trafigura, Starbucks и Fujitsu-Siemens.

Еще одним несомненным преимуществом, получаемым оффшорной компанией, зарегистрированной в Нидерландах, является следующее положение. Если голландская компания участвует какой-то долей в капитале антильской оффшорной компании (зарегистрированной на Нидерландских Антилах), она полностью освобождается от уплаты налогов на прибыль от этой компании. Если в работе оффшорной компании принимают участие акционеры из числа нерезидентов, они также освобождены от налогов.

Полученную в качестве дивидендов и освобожденную от налогов прибыль голландская компания затем может свободно переводить на другие иностранные счета.

Зарегистрированные в Нидерландах компании обязаны ежегодно предоставлять финансовый и бухгалтерский отчеты, которые должны включать: баланс ликвидных средств, счета расходов и доходов, отчет об административном управлении, аудиторский отчет, протокол последнего собрания акционеров, актуальные сведения о директорах и акционерах.

Офшор — что это такое? Определение, значение, перевод

Офшор (он же оффшор или офшорная компания) это фирма, имеющая льготное налогообложение и зарегистрированная вне страны, в которой ведётся основной бизнес её владельца. Ударение в слове «офшор» на вторую «о».Цель создания оффшоров — сэкономить на налогах, уйти от контроля государства, в котором ведётся бизнес, а порой и «отмыть» денежки, заработанные не совсем кошерно с точки зрения законодательства «домашней» страны. Слово Offshore в переводе с английского означает «вдали от берега», что в большинстве случаев соответствует действительности: множество российских офшоров зарегистрировано на Кипре, Бермудских островах и тому подобное.

В мире существуют несколько «офшорных гаваней» — уютных и тёплых стран, где можно открыть (или купить готовую) компанию при низких налогах, удобной инфраструктуре и квалифицированной юридической поддержке. В этих странах и зарегистрировано большинство офшоров.

Многие государства предпринимают попытки борьбы с офшорами путём введения всяческих запретов. Цель этих контрмер — вернуть деньги «домой» и установить более плотный контроль над бизнесом.

Вы узнали, откуда произошло слово Офшор, его объяснение простыми словами, перевод, происхождение и смысл.

Пожалуйста, поделитесь ссылкой «Что такое Офшор?» с друзьями:

И не забудьте подписаться на самый интересный паблик ВКонтакте!

Офшор (он же оффшор или офшорная компания) это фирма, имеющая льготное налогообложение и зарегистрированная вне страны, в которой ведётся основной бизнес её владельца. Ударение в слове «офшор» на вторую «о».

Цель создания оффшоров — сэкономить на налогах, уйти от контроля государства, в котором ведётся бизнес, а порой и «отмыть» денежки, заработанные не совсем кошерно с точки зрения законодательства «домашней» страны. Слово Offshore в переводе с английского означает «вдали от берега», что в большинстве случаев соответствует действительности: множество российских офшоров зарегистрировано на Кипре, Бермудских островах и тому подобное.

В мире существуют несколько «офшорных гаваней» — уютных и тёплых стран, где можно открыть (или купить готовую) компанию при низких налогах, удобной инфраструктуре и квалифицированной юридической поддержке. В этих странах и зарегистрировано большинство офшоров.

Многие государства предпринимают попытки борьбы с офшорами путём введения всяческих запретов. Цель этих контрмер — вернуть деньги «домой» и установить более плотный контроль над бизнесом.

Offshore Определение

Что такое офшор?

Термин «офшор» относится к местоположению за пределами страны проживания. Этот термин обычно используется в банковском и финансовом секторах для описания областей, в которых нормативные акты отличаются от законодательства страны происхождения. Оффшорными территориями обычно являются островные государства, где юридические лица создают корпорации, осуществляют инвестиции и вклады. Компании и частные лица (как правило, имеющие высокий собственный капитал) могут переехать в офшор на более благоприятных условиях, включая уход от налогов, смягчение правил или защиту активов.Хотя оффшорные учреждения также могут использоваться в незаконных целях, они не считаются незаконными.

Этот термин обычно используется в банковском и финансовом секторах для описания областей, в которых нормативные акты отличаются от законодательства страны происхождения. Оффшорными территориями обычно являются островные государства, где юридические лица создают корпорации, осуществляют инвестиции и вклады. Компании и частные лица (как правило, имеющие высокий собственный капитал) могут переехать в офшор на более благоприятных условиях, включая уход от налогов, смягчение правил или защиту активов.Хотя оффшорные учреждения также могут использоваться в незаконных целях, они не считаются незаконными.

Ключевые выводы

- Офшор означает любую (коммерческую) деятельность, которая осуществляется за пределами места базирования юридического лица.

- Термин может использоваться для описания иностранных банков, корпораций, инвестиций и депозитов.

- Компания может законно переехать в офшор с целью уклонения от уплаты налогов или для использования более мягких правил.

- Оффшорные финансовые учреждения также могут использоваться в незаконных целях, таких как отмывание денег и уклонение от уплаты налогов.

- Усиление давления приводит к увеличению объема отчетности по иностранным счетам в международных налоговых органах.

Понимание оффшора

Оффшор может относиться к различным иностранным юридическим лицам, счетам или другим финансовым услугам. Для того чтобы считаться оффшорным, осуществляемая деятельность должна осуществляться в стране, отличной от страны проживания компании или инвестора. Таким образом, в то время как базой для физического или юридического лица может быть одна страна, деловая деятельность происходит в другой.Проще говоря, выход в офшоры предоставляет услуги нерезидентам.

В простейшем смысле офшор может означать любое место за границей — любую страну, территорию или юрисдикцию. Но этот термин стал широко синонимом конкретных мест, которые стали популярными для оффшорной деловой активности, особенно островных государств, таких как Каймановы острова, Бермудские острова, Нормандские острова и Багамы. Другие центры в странах, не имеющих выхода к морю, включая Швейцарию, Ирландию и Белиз, также считаются популярными оффшорными финансовыми центрами (OFC).

Другие центры в странах, не имеющих выхода к морю, включая Швейцарию, Ирландию и Белиз, также считаются популярными оффшорными финансовыми центрами (OFC).

Уровень нормативных стандартов и прозрачности широко различается в разных ОФЦ. Но в основном они предлагают:

- Благоприятное налоговое законодательство, поэтому их обычно называют налоговыми убежищами

- Сниженный риск и больший потенциал роста

- Значительная экономия затрат для предприятий

- Защита активов, особенно в периоды нестабильности

- Свободные правила

- Конфиденциальность

Переход в офшоры является обычным явлением для компаний и состоятельных частных лиц (HNWI) по причинам, указанным выше.Они также могут выбрать банк и держать инвестиции в офшоре определенной страны, если они часто туда ездят. Сторонники ОФЦ утверждают, что они улучшают поток капитала и облегчают международные деловые операции.

Но критики предполагают, что офшоринг помогает скрыть налоговые обязательства или неправомерно полученные доходы от властей, даже несмотря на то, что в большинстве стран требуется сообщать об иностранных активах. Переход в офшоры также стал способом для более незаконной деятельности, включая мошенничество, отмывание денег и уклонение от уплаты налогов.Таким образом, к ОФК все чаще обращаются с призывом стать более прозрачными для глобальных налоговых органов.

Переход в офшоры также стал способом для более незаконной деятельности, включая мошенничество, отмывание денег и уклонение от уплаты налогов.Таким образом, к ОФК все чаще обращаются с призывом стать более прозрачными для глобальных налоговых органов.

Офшоринг обычно не является незаконным. Но это скрытие.

Особые соображения

Офшоринг является совершенно законным, потому что он обеспечивает большую конфиденциальность и конфиденциальность для юридических лиц. Но власти обеспокоены тем, что OFC используются для уклонения от уплаты налогов. Таким образом, на эти страны оказывается повышенное давление, чтобы они сообщали об иностранных активах мировым налоговым органам.

Например, швейцарцы известны своими строгими законами о конфиденциальности. В какой-то момент у швейцарских банков даже не было имен, привязанных к банковским счетам. Но Швейцария согласилась передать иностранным правительствам информацию о держателях своих счетов, что фактически положило конец уклонению от уплаты налогов.

По данным Организации экономического сотрудничества и развития (ОЭСР), 100 стран автоматически предоставили налоговым органам информацию об офшорных счетах в 2019 году. Это повлекло за собой раскрытие информации о 84 миллионах счетов на сумму более 10 триллионов евро.

Виды офшоринга

Существует несколько видов офшоринга: бизнес, инвестирование и банковское дело. Мы подробно рассмотрели, как они работают, ниже.

Офшоринг бизнеса

Когда речь идет о коммерческой деятельности, офшоринг часто называют аутсорсингом. Это акт создания определенных бизнес-функций, таких как производство или телефонные центры, в стране, отличной от места нахождения компании.

Это часто делается для того, чтобы воспользоваться более благоприятными условиями в другой стране, такими как более низкие требования к заработной плате или более жесткие правила, и может привести к значительной экономии затрат для бизнеса.Компании со значительными объемами продаж за рубежом, такие как Apple и Microsoft, могут воспользоваться возможностью хранить соответствующую прибыль на офшорных счетах в странах с более низким налоговым бременем.

Офшорные инвестиции

Оффшорное инвестирование может включать любую ситуацию, в которой оффшорные инвесторы проживают за пределами страны, в которую они инвестируют. Эта практика в основном используется состоятельными инвесторами, поскольку количество операций с офшорными счетами может быть особенно высоким. Часто требуется открытие счетов в стране, в которую инвестор желает инвестировать.Некоторые из преимуществ наличия оффшорных счетов включают налоговые льготы, защиту активов и конфиденциальность.

Оффшорные инвестиционные счета обычно открываются на имя корпорации, такой как холдинговая компания или компания с ограниченной ответственностью (LLC), а не на физическое лицо. Это открывает для инвестиций более благоприятный налоговый режим.

Основными недостатками оффшорного инвестирования являются высокие затраты и повышенное внимание регулирующих органов во всем мире, с которыми сталкиваются оффшорные юрисдикции и счета.Это делает оффшорное инвестирование недоступным для большинства инвесторов. Оффшорные инвесторы также могут подвергаться проверке со стороны регулирующих органов и налоговых органов, чтобы убедиться в уплате налогов.

Оффшорные инвесторы также могут подвергаться проверке со стороны регулирующих органов и налоговых органов, чтобы убедиться в уплате налогов.

Оффшорное банковское дело

Оффшорное банковское дело включает обеспечение активов в финансовых учреждениях в зарубежных странах, что может быть ограничено законами страны происхождения клиента — во многом аналогично офшорному инвестированию. Вспомните знаменитый счет в швейцарском банке — счет, похожий на счет Джеймса Бонда, который делает деньги богатых людей недоступными для правительства их страны.

Люди и компании могут использовать оффшорные счета, чтобы избежать неблагоприятных обстоятельств, связанных с хранением денег в банке в их стране. Большинство организаций делают это, чтобы избежать налоговых обязательств. Наличие оффшорных банковских счетов также затрудняет их арест властями.

Для тех, кто работает на международном уровне, возможность откладывать и использовать средства в иностранной валюте для международных сделок может быть преимуществом. Это часто обеспечивает более простой способ доступа к средствам в необходимой валюте без необходимости учета быстро меняющихся обменных курсов.

Это часто обеспечивает более простой способ доступа к средствам в необходимой валюте без необходимости учета быстро меняющихся обменных курсов.

Оффшорные юрисдикции, такие как Багамы, Бермуды, Каймановы острова и остров Мэн, популярны и, как известно, предлагают довольно надежные инвестиционные возможности.

Преимущества и недостатки оффшорного инвестирования

Хотя мы перечислили некоторые общепринятые плюсы и минусы перехода на офшор, в этом разделе рассматриваются преимущества и недостатки офшорного инвестирования.

Преимущества

Отправка ваших инвестиций за границу в OFC также может помочь вам диверсифицировать свой портфель.Выходя на международный рынок и инвестируя в различные классы активов и валюты, вы можете снизить риск для своих инвестиций в целом.

Вы очень склонны получить благоприятный налоговый режим для ваших инвестиций, в зависимости от того, где вы держите свои активы. Например, на Каймановых островах не взимаются налоги на доход, дивиденды или прирост капитала, что означает, что вы можете сохранить большую часть заработанных денег.

Ваши активы получают определенный уровень защиты, потому что многие офшорные центры расположены в местах с устойчивой экономической и политической системой.А поскольку они находятся в чужих странах, кредиторам сложнее захватить ваши активы.

Недостатки

Открытие счетов в офшоре требует более пристального внимания. Это потому, что это часто рассматривается как способ уклонения от уплаты налогов. Если вы не сообщите о своих активах в налоговый орган, например в налоговую службу (IRS), у вас могут возникнуть серьезные проблемы.

Как упоминалось выше, даже несмотря на то, что некоторые юрисдикции обеспечивают полную конфиденциальность для владельцев счетов, все большее число стран становятся более прозрачными для налоговых органов.Это означает, что вы можете оказаться на крючке, если не сообщите о своих активах.

Вам следует проявить должную осмотрительность, если вы собираетесь инвестировать за границу — так же, как если бы вы ведете бизнес с кем-то дома. Убедитесь, что вы выбрали надежного брокера или профессионала в области инвестиций, чтобы гарантировать, что ваши деньги будут обращаться должным образом. Невыполнение этого требования может поставить под угрозу ваши инвестиции.

Убедитесь, что вы выбрали надежного брокера или профессионала в области инвестиций, чтобы гарантировать, что ваши деньги будут обращаться должным образом. Невыполнение этого требования может поставить под угрозу ваши инвестиции.

Часто задаваемые вопросы по офшорам

Что значит работать в оффшоре?

Работа в оффшоре означает, что у вас есть работа за пределами вашей страны.Вы можете получать зарплату в местной валюте и обычно подпадаете под действие местного трудового законодательства. Например, считается, что вы работаете за границей, если ваша компания открывает офис в другой стране и переезжает туда.

Что такое суша и море?

Оншорный означает, что бизнес-деятельность, будь то управление компанией или владение активами и инвестициями, осуществляется в вашей стране. С другой стороны, переход в офшор означает, что эта деятельность осуществляется в другой стране, месте или юрисдикции.

Законны ли оффшорные счета?

Оффшорные счета совершенно легальны, если они не используются в незаконных целях. Но имейте в виду, что сокрытие ваших оффшорных активов является незаконным. Это означает, что вы должны сообщать обо всех офшорных счетах, которые у вас есть, в налоговые органы вашей страны.

Но имейте в виду, что сокрытие ваших оффшорных активов является незаконным. Это означает, что вы должны сообщать обо всех офшорных счетах, которые у вас есть, в налоговые органы вашей страны.

Что означает оффшорное банковское дело?

Оффшорный банкинг описывает отношения компании или физического лица с финансовым учреждением за пределами страны их проживания.Для этого требуется открытие банковского счета, внесение депозитов, снятие средств и переводы с этого счета — точно так же, как и с банковским счетом дома.

Что такое оффшорная торговля?

Оффшорная торговля включает открытие и ведение брокерского или торгового счета в офшорной инвестиционной фирме. Эти счета обычно открываются на имя холдинговой компании, а не физического лица. Такой способ торговли предоставляет инвесторам благоприятный налоговый режим, что возвращает им больше денег в карманы.

Итог

Оффшор — это обычно вариант, предназначенный только для корпораций или людей с высоким уровнем собственного капитала. Это означает, что большинство из нас не получит связанных с этим преимуществ.

Это означает, что большинство из нас не получит связанных с этим преимуществ.

Те, кто уезжает в офшоры, ведут бизнес, открывают банковские счета или держат инвестиции где угодно за границей. Хотя переход в офшор не является незаконным, он требует более пристального внимания. Это потому, что люди часто используют это как способ избежать уплаты налогов.

Но поскольку мировые налоговые органы оказывают давление на эти финансовые центры, чтобы они были более прозрачными, ландшафт оффшорной деятельности может измениться в будущем.

Что означает адиафора?

Ответ

Adiaphora — это множественное число от слова adiaphoron , которое в философии относится к тому, что существует вне морального закона. Адиафорон — это действие, которое не осуждается и не одобряется моралью. Адиафора означает «безразличные вещи», то есть вещи, которые не являются ни правильными, ни неправильными, духовно нейтральными.

Идея адиафоры возникла в стоицизме. Стоики утверждали, что, если разум ошибочен, эмоции станут разрушительными и подавляющими.Они учили, что счастье приходит от жизни в соответствии с тем, что логично, рационально или «естественно». В стоицизме есть три класса человеческого поведения. Стремление к добродетели и справедливости — это хорошо, демонстрировать их противоположности — плохо, а все остальное — адиафора — морально нейтральная почва или вещи, к которым природа безразлична.

Стоики утверждали, что, если разум ошибочен, эмоции станут разрушительными и подавляющими.Они учили, что счастье приходит от жизни в соответствии с тем, что логично, рационально или «естественно». В стоицизме есть три класса человеческого поведения. Стремление к добродетели и справедливости — это хорошо, демонстрировать их противоположности — плохо, а все остальное — адиафора — морально нейтральная почва или вещи, к которым природа безразлична.

Адиафора, в библейских терминах, будет «спорным вопросом», упомянутым в Послании к Римлянам 14: 1 (ESV называет их «мнениями»). Мы не должны ссориться из-за них.Некоторые вещи правильные, потому что Библия говорит, что они правильные; все остальное неправильно, потому что Библия говорит, что это неправильно. Но некоторые вещи Библия не осуждает и не одобряет. Мы часто называем эти вопросы «серыми зонами» или вопросами совести. Мы могли бы также назвать их адиафорой. Например, Библия явно поощряет правду и осуждает ложь. Но как насчет написания художественной литературы? Пока все знают, что это выдумка, это адиафора.

Мы также можем рассматривать «несущественное» веры как адиафору.Учения о времени вознесения, числе ангелов или личности двух свидетелей в Откровении 11 несущественны для веры; они адиафоры. С другой стороны, такие доктрины, как божественность Христа, спасение по благодати через веру и телесное воскресение, необходимы и не подлежат обсуждению.

В каком-то смысле в человеческом поведении не существует такой вещи, как адиафоры. Павел говорит: «Что бы вы ни делали, словом или делом, все делайте во имя Господа Иисуса Христа, благодаря через Него Бога Отца» (Колоссянам 3:17).Все, что мы делаем, даже то, что кажется морально нейтральным, подпадает под знамя благости, если мы делаем это для славы Божьей. И даже хорошее само по себе может быть сделано из нечистых побуждений и, таким образом, будет бесчестием Бога (Исаия 1: 10–15). Успех в нашей работе, пробежки, игры с друзьями и все остальное, что мы делаем, не кажущееся ни хорошим, ни плохим, может прямо подпадать под знамя добра, когда мы делаем это так, чтобы прославлять Христа. с благодарением.

с благодарением.

Адиафоризм | Христианское богословие | Britannica

Adiaphorism , (от греч. adiaphora, «безразличный»), в христианском богословии мнение о том, что определенные доктрины или обычаи в морали или религии безразличны, потому что они ни заповеданы, ни запрещены в Библии.После Реформации в Германии возникли два адиафорических спора.

Первый спор возник по поводу религиозного компромисса между лютеранскими богословами Виттенберга, в первую очередь Филиппом Меланхтоном, и гражданскими и церковными лидерами Саксонии. Курфюрст Морис Саксонский сумел убедить виттенбергских богословов принять по политическим причинам Лейпцигский Временный протокол (декабрь 1548 г.), который санкционировал юрисдикцию римско-католических епископов и соблюдение определенных обрядов (таких как строгое соборование и конфирмация), в то время как все были принять доктрину оправдания по вере, добавив слово «только», рассматриваемое как одно из адиафор. Матиас Флаций Иллирик, лютеранский реформатор, яростно выступал против этой политики на том основании, что под политическим давлением никакая адиафора не может быть принята, и, следовательно, нельзя допускать никаких уступок.

Матиас Флаций Иллирик, лютеранский реформатор, яростно выступал против этой политики на том основании, что под политическим давлением никакая адиафора не может быть принята, и, следовательно, нельзя допускать никаких уступок.

На практике полемика закончилась в сентябре 1555 года Аугсбургским миром, когда лютеранство было признано законной религией в империи. Однако теоретический вопрос об адиафоре продолжал обсуждаться протестантами. Формула согласия (1577 г.), лютеранская конфессия, попыталась разрешить этот вопрос, заявив, что обряды и церемонии, относящиеся к религиозному безразличию, не могут быть навязаны во время споров.