Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Покупка квартиры через аккредитив \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Покупка квартиры через аккредитив (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Покупка квартиры через аккредитивСудебная практика: Покупка квартиры через аккредитив Открыть документ в вашей системе КонсультантПлюс:Определение Первого кассационного суда общей юрисдикции от 26.11.2020 по делу N 88-27068/2020, 2-6617/2019

Категория спора: Кредит.

Требования заемщика: 1) О взыскании компенсации морального вреда; 2) О признании кредитного договора прекратившим свое действие.

Обстоятельства: Денежные средства, перечисленные по аккредитиву, были возвращены на счет в банке, открытый на имя истца, что подтверждается мемориальным ордером и выпиской по лицевому счету.

Решение: 1) Отказано; 2) Отказано.С учетом изложенного, руководствуясь положениями статей 154, 160, 432, 819, 820, 867, 873 Гражданского кодекса Российской Федерации, суды пришли к обоснованному выводу об отсутствии правовых оснований для признания кредитного договора прекращенным 30 марта 2019 года, так как кредитные денежные средства находились под аккредитивом по поручению истца и не находились в обладании банка, вины ответчика в том, что квартира, приобретаемая истцом, оказалась под арестом, не имеется, обязанность по проверке данной квартиры ответчик не принимал, а само по себе окончание срока действия аккредитива и его закрытие не свидетельствуют о немедленном прекращении действия кредитного договора и всех обязательств заемщика по нему.Статьи, комментарии, ответы на вопросы: Покупка квартиры через аккредитив

«Юридический справочник: долевая собственность»

(выпуск 20)

(«Редакция «Российской газеты», 2020)Однако, если в вопросе речь идет о подтверждении платежа в пользу застройщика по договору купли-продажи квартиры, осуществленного посредством аккредитивной формы расчетов, то данный платеж не имеет отношения к погашению кредита, т.

е. к обязательству должника перед банком. Аккредитив, являясь формой расчетов между продавцом и покупателем, не имеет прямого отношения к ипотечной сделке между тем же покупателем (должником) и банком. Это разные договорные отношения. Аккредитив относится к банковской операции по счету клиента. В связи с этим в выдаче таких документов поручителю может быть правомерно отказано, поскольку сведения о банковских операциях, а также расчетные документы по счету клиента банка могут быть предоставлены только самому клиенту или уполномоченному им лицу (представителю), а также ограниченному законом кругу лиц (например, судам, судебным приставам, налоговым и другим уполномоченным органам, п. 2 ст. 857 ГК РФ, ч. 4 ст. 26 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности»).Нормативные акты: Покупка квартиры через аккредитив

е. к обязательству должника перед банком. Аккредитив, являясь формой расчетов между продавцом и покупателем, не имеет прямого отношения к ипотечной сделке между тем же покупателем (должником) и банком. Это разные договорные отношения. Аккредитив относится к банковской операции по счету клиента. В связи с этим в выдаче таких документов поручителю может быть правомерно отказано, поскольку сведения о банковских операциях, а также расчетные документы по счету клиента банка могут быть предоставлены только самому клиенту или уполномоченному им лицу (представителю), а также ограниченному законом кругу лиц (например, судам, судебным приставам, налоговым и другим уполномоченным органам, п. 2 ст. 857 ГК РФ, ч. 4 ст. 26 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности»).Нормативные акты: Покупка квартиры через аккредитивБанковский аккредитив при покупке недвижимости

Такой способ оплаты используется при переводе крупных сумм за автомобиль, квартиру, медицинские и косметологические услуги и т.д. Рассмотрим далее, как использовать аккредитив при покупке недвижимости.

Такой способ оплаты используется при переводе крупных сумм за автомобиль, квартиру, медицинские и косметологические услуги и т.д. Рассмотрим далее, как использовать аккредитив при покупке недвижимости.Что такое аккредитив

Аккредитация – форма расчетов, где посредником выступает банк. При этом в кредитном учреждении открывается аккредитивный счет, на который покупатель переводит средства.

Среди таких документов главным является договор о покупке. При этом если срок последнего истек, а деньги не были востребованы, то они возвращаются обратно покупателю. Если по договору приобретается недвижимость, то оплата безвозвратна. При получении договор должен иметь штамп регистрирующего органа.

Рассчитывать на аккредитив в банке могут только клиенты, являющиеся единоличными собственниками, поскольку и деньги получает один человек. При этом клиент должен быть гражданином России и иметь на территории страны постоянную регистрацию.

Банковский аккредитив может являться полной или частичной стоимостью имущества. Такие варианты возможны, например, при рассрочке оплаты или при ипотеке. Договор в обязательном порядке должен содержать указание о расчете. Также отмечается, что у прежнего владельца не возникает права залога на квартиру (это разрешено п. 5 ст. 488 ГК РФ).

Счет продавца и кредитного письма могут различаться. Так, аккредитив открывается в одном учреждении, а деньги востребуются в другом. При передаче средств через прочую организацию взимается комиссия в размере 1%.

Виды банковских аккредитивов

Банки предлагают клиентам множество видов аккредитива. Так, наиболее востребованными являются:

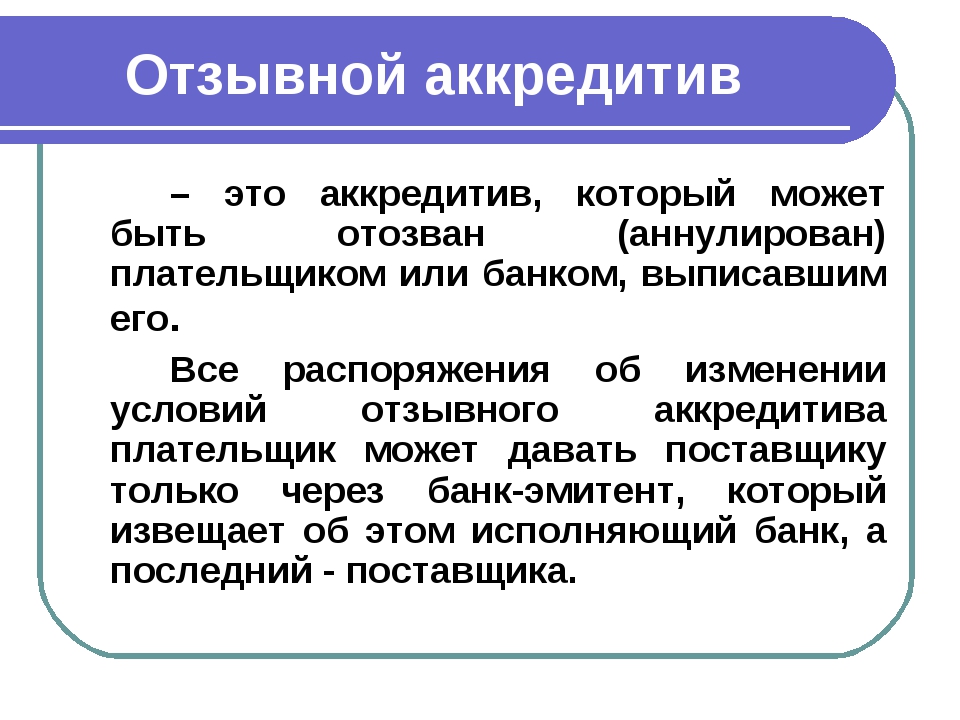

- Отзывной и неотзывной. Первый вид может быть отозван банком или плательщиком, а второй аннулировать невозможно.

- Покрытый. Подразумевает, что с помощью него оплачивается вся сумма сделки полностью.

При этом аккредитив может состоять не только из собственных средств заемщика, но и кредитных денег.

При этом аккредитив может состоять не только из собственных средств заемщика, но и кредитных денег. - Гарантированный тип. Позволяет легко списать средства, оговоренные сделкой. Даже в случае непоступления средств, они будут списаны банком-исполнителем. Иногда такой вид аккредитива именуют подтвержденным.

- Резервный вид применяется в основном в транснациональной торговле и предполагает получение денег бенефициарами.

При этом аккредитив может состоять не только из собственных средств заемщика, но и кредитных денег.

При этом аккредитив может состоять не только из собственных средств заемщика, но и кредитных денег.Существуют и некоторые другие виды, но используются они реже. Максимальный сервис по услуге предлагает Сбербанк.

Алгоритм расчетом аккредитивом

Лица, работающие друг с другом впервые, не могут полноценно доверять второй стороне, поскольку никаких договоров не было заключено. В этом случае:

- Покупатель должен обратиться в банк с просьбой открыть кредитное письмо на конкретную сумму.

- На втором этапе, после открытия, продавец должен предоставить соответствующе документы, оговоренные с покупателем заранее, для подтверждения намерения изъять средства с банковского счета.

- Последним этапом является закрытие счета по причине изъятия средств.

Изъятие денег в кассе предполагает комиссию в размере 2-3% от суммы снятия.

Плюсы и минусы аккредитива

Способ расчета аккредитивами недостаточно распространен, хотя и имеет ряд преимуществ:

- гарантия покупателя получить качественный товар у благонадежного продавца;

- возможность возврата средств;

В целом, основным преимуществом является гарантированная безопасность покупателя и продавца. Покупатель может контролировать доступ продавца к средствам, а продавец может рассчитывать на точное получение нужной суммы.

Среди минусов:

- необходимо создание дополнительных документов;

- дополнительные комиссии за открытие аккредитива, за снятие наличных в кассе;

- ограниченный срок действия, после которого средства отправляют обратно покупателю;

- при некоторых операциях с суммы перевода уплачивается НДФЛ.

Открывая счет, стоит помнить о необходимости оплаты дополнительной комиссии.

Сегодня аккредитив наиболее популярен при покупке квартиры. Это прерогатива российских банков и действует только при оплате российских счетов. Конечно, услуга недостаточно распространена, но она минимизирует риск потери средств.

Полезно знать:

[block]Комментарии (0)

Квартирный расчет – Деньги – Коммерсантъ

При перечислении денег за квартиру покупатель и продавец все чаще прибегают к помощи банков. Большинство сделок совершается с открытием банковской депозитарной ячейки. Правда, в этом случае покупатель сталкивается с проблемой доставки денег. Постепенно на смену банковской ячейке приходит ее усовершенствованный аналог — аккредитив.

Способ расчета наличными за квартиру из рук в руки давно канул в Лету — ехать по городу с чемоданом денег в гости к незнакомому человеку, мягко говоря, небезопасно. Поэтому покупатель и продавец все чаще обращаются за помощью в банк. Сейчас банки могут предложить несколько способов проведения платежей между физлицами — через банковскую ячейку, безналичным расчетом и посредством аккредитива.

По данным компании «БЕСТ-Недвижимость», в основном при покупке квартиры расчеты между продавцом и покупателем осуществляются через депозитарную банковскую ячейку. По такой схеме происходит 95% всех совершаемых сделок. «Практика оплаты преимущественно через банковскую ячейку объясняется прежде всего тем, что между подписанием договора купли-продажи и до момента регистрации передачи прав собственности проходит время. Сейчас этот срок — месяц. В этот период покупатель и продавец не понимают, в какой именно день произойдет покупка и продажа. Для уверенности обеих сторон надо сделать так, чтобы деньги были ничьи. Если оплата производится через расчетный счет, то деньги переходят продавцу до окончания сделки. И основной гарантией будет только доверие. Поэтому этот способ практикуется крайне редко»,— рассказывает генеральный директор «БЕСТ-Недвижимости» Лариса Патлух.

Для уверенности обеих сторон надо сделать так, чтобы деньги были ничьи. Если оплата производится через расчетный счет, то деньги переходят продавцу до окончания сделки. И основной гарантией будет только доверие. Поэтому этот способ практикуется крайне редко»,— рассказывает генеральный директор «БЕСТ-Недвижимости» Лариса Патлух.

Как правило, для получения денег продавцу нужно предъявить зарегистрированный договор купли-продажи и выписку из реестра регистрационной службы, подтверждающую, что покупатель получил право собственности на квартиру. Деньги в банковскую ячейку закладываются в присутствии продавца и покупателя, поэтому продавцу нет оснований опасаться быть обманутым.

«Оптимально, если сделка осуществляется в банке, который фиксирует размер заложенной в ячейку денежной суммы (производится опись вложения)»,— рекомендует директор территориального отделения «Центральное» компании «МИАН-Агентство недвижимости» Павел Косов. Единственный минус такой операции — доставка денег в банковскую ячейку. Чтобы не везти деньги в банк самостоятельно, можно вызвать инкассаторскую машину или произвести снятие денег со счета прямо в банке. Правда, и то и другое придется оплачивать дополнительными комиссиями.

Чтобы не везти деньги в банк самостоятельно, можно вызвать инкассаторскую машину или произвести снятие денег со счета прямо в банке. Правда, и то и другое придется оплачивать дополнительными комиссиями.

Если квартира приобретается с использованием заемных средств, то ипотечный кредит зачисляется на текущий счет заемщика в день подписания кредитного договора. В этот же день сумма кредита выдается наличными и закладывается в индивидуальный банковский сейф. «Использование наличных средств и сейфовых ячеек на сегодняшний день самый привычный способ расчетов с продавцами для клиентов, так как в этом случае продавец недвижимости видит «живые» деньги, которые в его присутствии закладываются в сейф, где хранятся до момента предоставления документов, подтверждающих регистрацию прав на закладываемую недвижимость в пользу банка»,— рассказывает директор ипотечного центра инвестиционного банка «КИТ Финанс» Надежда Свинцова.

Избежать комиссий за обналичивание денежных средств можно, воспользовавшись безналичным переводом денег. Однако этот способ менее распространен в силу своей небезопасности. В этом случае продавцу и покупателю придется полагаться на честность друг друга. В зависимости от личной договоренности между продавцом и покупателем деньги могут быть переведены как до, так и после государственной регистрации права собственности на жилье в пользу покупателя. Если деньги уже переведены, а сделка не до конца оформлена, покупателю придется понервничать, не передумает ли продавец. А если сделка уже состоялась, есть риск продавцу остаться без обещанных денег.

Однако этот способ менее распространен в силу своей небезопасности. В этом случае продавцу и покупателю придется полагаться на честность друг друга. В зависимости от личной договоренности между продавцом и покупателем деньги могут быть переведены как до, так и после государственной регистрации права собственности на жилье в пользу покупателя. Если деньги уже переведены, а сделка не до конца оформлена, покупателю придется понервничать, не передумает ли продавец. А если сделка уже состоялась, есть риск продавцу остаться без обещанных денег.

«При безналичном переводе денег после государственной регистрации права собственности продавец-физическое лицо практически не имеет гарантии, что эти деньги ему в действительности будут переведены. Все будет зависеть от воли покупателя. Понудить покупателя к оплате можно только через суд. До суда дело доводить никто не хочет. С продавцом-юридическим лицом эту проблему можно решить путем перевода денег до заключения договора купли-продажи»,— рассказывает начальник управления сопровождения ипотечных сделок Русского ипотечного банка Павел Рыбаков. Для перевода денег покупателю нужно будет заполнить платежное поручение. Основные его параметры — это реквизиты счета продавца и основание для осуществления перевода — договор купли-продажи.

Для перевода денег покупателю нужно будет заполнить платежное поручение. Основные его параметры — это реквизиты счета продавца и основание для осуществления перевода — договор купли-продажи.

Если квартира покупается в кредит, то деньги предоставляются после государственной регистрации договора купли-продажи. Кредит выдается при условии предоставления документов, подтверждающих регистрацию прав на закладываемую недвижимость в пользу банка. «Безналичный перевод денег — более цивилизованный метод расчетов: нет необходимости арендовать ячейку, клиент экономит на обналичивании денег. А подтверждением взаиморасчетов между сторонами служит выписка по счету. Продавец потом может подтвердить источник происхождения денег (для налоговых органов). Недостаток — такой вид расчетов невозможен для альтернативных сделок, когда деньги получает продавец последней квартиры в цепочке»,— говорит вице-президент по развитию бизнеса банка «Дельтакредит» Динара Юнусова.

Безналичный перевод денег, как правило, осуществляется банком застройщику при покупке строящегося жилья. Некоторые банки готовы переводить деньги и физическим лицам при покупке готовой квартиры. Но есть и ограничения. Например, расплатиться за приобретаемое жилье безналичным расчетом в Русском ипотечном банке можно, только если продавец — юридическое лицо. Таким образом, если заемщик покупает квартиру у частного лица, ему остается только воспользоваться банковской ячейкой. В некоторых случаях банки не взимают комиссии при перечислении денег на счета своих партнеров. Так, например, если заемщик берет кредит в банке «КИТ Финанс», а у продавца квартиры счет в Банке Москвы, Райффайзенбанке, Альфа-банке и т. д., то заемщику не придется оплачивать комиссию за перевод денежных средств.

Некоторые банки готовы переводить деньги и физическим лицам при покупке готовой квартиры. Но есть и ограничения. Например, расплатиться за приобретаемое жилье безналичным расчетом в Русском ипотечном банке можно, только если продавец — юридическое лицо. Таким образом, если заемщик покупает квартиру у частного лица, ему остается только воспользоваться банковской ячейкой. В некоторых случаях банки не взимают комиссии при перечислении денег на счета своих партнеров. Так, например, если заемщик берет кредит в банке «КИТ Финанс», а у продавца квартиры счет в Банке Москвы, Райффайзенбанке, Альфа-банке и т. д., то заемщику не придется оплачивать комиссию за перевод денежных средств.

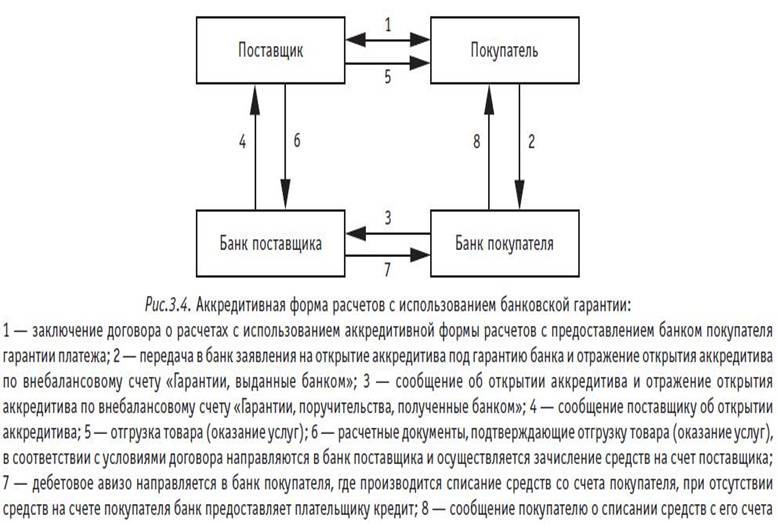

Недавно появился новый способ расчета — посредством аккредитива. Это аналог банковской ячейки, когда деньги зачисляются на специальный счет и банк обязуется перевести их продавцу после предъявления договора купли-продажи. «Покупатель открывает в банке аккредитивный счет на свое имя — это своего рода безналичная депозитарная ячейка,— кладет на этот счет сумму, которая равна стоимости квартиры, и дает поручение банку при предъявлении продавцом зарегистрированного договора купли-продажи перевести с расчетного счета покупателя на расчетный счет продавца (открытый в любом банке) эту денежную сумму»,— поясняет Павел Косов.

При использовании кредитных средств деньги зачисляются на текущий счет заемщика в день подписания кредитного договора. В этот же день сумма зачисляется на аккредитивный счет. «Аккредитив выгоден как продавцу, так и покупателю недвижимости. Продавец гарантированно получает оплату в указанный срок при выполнении всех условий аккредитива. Покупатель может быть уверен, что оплата будет произведена только после предоставления в банк документов, свидетельствующих об исполнении продавцом своих обязательств. После открытия аккредитива продавец имеет право осуществить перевод средств на собственный банковский счет, который может быть открыт в любом удобном для него банке»,— считает Надежда Свинцова.

Несмотря на надежность этого способа, он не получил широкого применения. Одна из причин — при переводе денег банк руководствуется договором купли-продажи. «Аккредитив пока не очень распространенная услуга. Это связано и с тем, что расчеты часто производятся в иностранной валюте, и с тем, что цена, указанная в договоре купли-продажи, не всегда совпадает с реальной стоимостью, а также с тем, что счета у продавца, как правило, нет (или он не хочет его открывать). Посредством же аккредитива на счет продавца будет переведена именно та сумма, которая указана в договоре купли-продажи, и обязательно в рублях»,— рассказывает Павел Рыбаков.

Посредством же аккредитива на счет продавца будет переведена именно та сумма, которая указана в договоре купли-продажи, и обязательно в рублях»,— рассказывает Павел Рыбаков.

Если приобретать квартиру на заемные средства, то сделка быстрее осуществится при покупке квартиры в строящемся доме. Такое различие во многом обусловлено приоритетными способами оплаты при покупке строящегося и готового жилья. Дело в том, что в первом случае продавцом выступает застройщик, во втором в большинстве случаев — частное лицо. Банк самостоятельно переводит деньги на счет застройщика, и присутствие клиента не требуется. А вот в случае с покупкой готовой квартиры присутствие владельца квартиры обязательно. «На осуществление сделки на первичном рынке всегда уходит меньше времени, чем на вторичном, поскольку расчеты с застройщиком производятся в безналичном порядке и не требуют присутствия на сделке представителя компании-застройщика»,— подтверждает старший вице-президент Московского банка реконструкции и развития (МБРР) Андрей Шелковый.

При оформлении кредита на квартиру в строящемся доме основная работа банка заключается в проверке компаний-застройщиков для минимизации рисков незавершенного строительства. «Покупка жилья на первичном рынке намного проще для банка — технически процесс заключения сделки сводится лишь к проверке документов, выдаче кредита и перечислению самого кредита на счет застройщика. На вторичном рынке процесс заключения сделки проходит несколько сложнее — необходимо учитывать интересы и желания продавцов, их представителей, контролировать расчеты между сторонами и регистрацию собственности и залога. Но при этом полностью отсутствует риск недостроя — в отличие от первичного рынка»,— рассказывает директор департамента ипотечного кредитования Бинбанка Дмитрий Галкин.

ЮЛИЯ ПОГОРЕЛОВА

Аккредитив при покупке недвижимости – что это простыми словами

Аккредитив в банке позволяет гражданам не переживать из-за предстоящей крупной сделки. Открытие аккредитива – распространённая банковская услуга. Срок действия аккредитива также можно выбрать на своё усмотрение. Однако, чтобы понимать, что вам предлагают, какой срок действия аккредитива и как воспользоваться всеми преимуществами подобного явления, проведём раскрытие аккредитива как понятия, рассмотрим срок действия аккредитива, его виды и некоторые другие моменты, касающиеся подобной услуги.

Срок действия аккредитива также можно выбрать на своё усмотрение. Однако, чтобы понимать, что вам предлагают, какой срок действия аккредитива и как воспользоваться всеми преимуществами подобного явления, проведём раскрытие аккредитива как понятия, рассмотрим срок действия аккредитива, его виды и некоторые другие моменты, касающиеся подобной услуги.

Что такое аккредитив в банке при покупке квартиры

Аккредитив – это простыми словами метод безналичного расчёта между сторонами при использовании услуг банка в качестве посредника. Особенно актуален он при манипуляциях с недвижимостью. Аккредитив в банке при покупке квартиры и процесс его получения будет выглядеть так:

- составление соглашения купли-продажи;

- открытие специального счёта;

- регистрация материалов в реестре;

- предоставление в банк зарегистрированного договора;

- проверка банком предоставленной документации;

- перевод средств на счёт реализатора.

Итак, аккредитив, что это простым языком? Промежуточное звено между реализатором и клиентом квадратных метров. Расчёты по аккредитиву предусматривают, что так проще защитить контрагентов в экономичном плане и обеспечить их некими гарантиями. Банк контролирует все действия сторон, а потому мошенничество одной из них невозможно.

Расчёты по аккредитиву предусматривают, что так проще защитить контрагентов в экономичном плане и обеспечить их некими гарантиями. Банк контролирует все действия сторон, а потому мошенничество одной из них невозможно.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область +7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)Разновидности

Определяя, как работает аккредитив, отмечают, что существует несколько его разновидностей. Так, выделяют следующие виды аккредитива при покупке недвижимости:

- Отзывной. Рассматриваемый вид выгоден для покупателя, поскольку он вправе его отозвать в удобное для себя время. Аннулирование сделки приведёт к потере времени продавцом, потому лица редко идут на подобные условия.

- Безотзывной. При продаже квартиры в рассматриваемых обстоятельствах клиент не вправе отменить сделку до указанного момента без письменного согласия контрагента.

- Безакцептный. Здесь не требуется присутствие покупателя. Реализатор просто предъявляет банку материалы, удостоверяющие передачу прав.

- Покрытый. Такого рода аккредитивный счёт предполагает, что банк одной стороны перенаправляет средства банку другой стороны, которые хранятся в нём до завершения сделки. Чаще оформляется между юрлицами.

- Непокрытый аккредитив. В случае непокрытого аккредитива деньги никуда не переводятся, а просто сохраняются в банке. После проведения сделки продавец может снять наличные. Распространён также среди юрлиц.

Рассматриваемый вид выгоден для покупателя, поскольку он вправе его отозвать в удобное для себя время. Аннулирование сделки приведёт к потере времени продавцом, потому лица редко идут на подобные условия.

Рассматриваемый вид выгоден для покупателя, поскольку он вправе его отозвать в удобное для себя время. Аннулирование сделки приведёт к потере времени продавцом, потому лица редко идут на подобные условия.Существует также менее распространённые в юридической практике разновидности аккредитивов. К примеру, с красной оговоркой. Подразумевает возможность продавца получить часть средств ещё до подписания бумаг. Условия предоставления такого аванса прописываются в соглашении. Ещё один вид – кумулятивный. Предполагает, что если вследствие проведения сделки у покупателя останутся какие-то средства, их можно перевести на иной подобный счёт.

К примеру, с красной оговоркой. Подразумевает возможность продавца получить часть средств ещё до подписания бумаг. Условия предоставления такого аванса прописываются в соглашении. Ещё один вид – кумулятивный. Предполагает, что если вследствие проведения сделки у покупателя останутся какие-то средства, их можно перевести на иной подобный счёт.

Оформление аккредитива в банке

Для продажи квартиры через аккредитив требуется определиться с финучреждением, где наиболее подходящие условия его получения. Оформление будет удобнее, если обе стороны выберут одно и то же финансовое учреждение. Но это необязательно. Оплата договора купли-продажи может производиться и между разными банками.

В банке необходимо написать заявление, а также представить паспорт и подписанное соглашение купли-продажи. Сам процесс оформления всех материалов займёт не больше 10-15 минут. После того как переданные права будут зарегистрированы, продавец со всей документацией обращается в банк за получением положенных ему средств.

Банки между собой могут сотрудничать самостоятельно без участия сторон.

На какой срок оформляется аккредитив

Открыть аккредитив стороны могут на любой период. Срок действия аккредитива определяется сторонами в индивидуальном порядке по договорённости между ними. Некоторые банки самостоятельно могут установить определённые ограничения на срок действия аккредитива. К примеру, финучреждения могут предоставлять аккредитив на срок до 2-х кварталов.

Стоит отметить, что какой срок действия аккредитива не будет, на размер проплаты это никак не повлияет. Деньги взымаются за сумму хранения, а не за временные рамки. Правда, тарифы обычно рассчитываются за квартал сбережения средств.

Стоимость аккредитива

Сколько стоит банковский аккредитив при покупке квартиры финучреждения определяют самостоятельно. Обычно подобного рода стоимость при сделках с недвижимостью составляет 0,2% от суммы, что хранится в банке Москвы либо иного города.

Договор аккредитива

Сделку через аккредитив оформляют документально. В бумаге прописываются следующие пункты:

- стороны операции, банк-эмитент и банк-исполнитель;

- методика и процедура расчётов;

- сумма;

- вид счёта;

- условия оплаты денег;

- характеристики объекта;

- лицо, которое финансирует расходы, понесённые в связи с аккредитивом;

- число, когда производится открытие аккредитива.

Схема осуществления покупки имущества через аккредитив

Так, чтобы получить аккредитив при покупке того или иного объекта, реализуется следующая схема:

- контрагенты заключают ДКП;

- материал отдаётся банку, где составляется соответствующее соглашение;

- покупатель кладёт оговорённую сумму на банковский счёт;

- права регистрируются в Росреестре;

- реализатор предоставляет в банк полный пакет документации и забирает положенные ему деньги.

Отдельные аспекты соглашения по открытию аккредитивного счёта

Проводя расчёты через аккредитив, рекомендуем проследить за такими моментами:

- правильность реквизитов сторон;

- чтобы был чётко прописан порядок проведения расчётов между сторонами, без двусмысленных фраз;

- на чьи плечи ляжет выплата денег за открытие и использование аккредитива;

- какая ответственность устанавливается, если открывший аккредитив гражданин нарушит условия соглашения.

Плюсы расчётов с аккредитивом

Везде реально найти свои плюсы и минусы. Если рассматривать положительные стороны воплощения в жизнь такой методики расчётов как денежный аккредитив при покупке имущества, следует отметить следующие:

- стороны защищены от мошеннических либо других недобросовестных действий со стороны контрагента;

- вспомогательная правовая поддержка от финансового учреждения;

- такая форма обеспечивает равность всех сторон, принимающих участие в операции.

Возможные риски такой схемы расчётов

Несмотря на явные преимущества покупки квартиры через аккредитив, подобная схема содержит и определённые риски:

- расчёт через аккредитив занимает довольно-таки много времени;

- не слишком гибкая система условий, за смену которых повышается цена обслуживания;

- открывать аккредитив достаточно затратно;

- банк информирует налоговые органы о купле-продаже объекта, его стоимости и участниках.

Что лучше: аккредитив или банковская ячейка

Что посоветовать клиенту – аккредитив при покупке жилья либо банковскую ячейку, зависит от индивидуальных условий соглашения. Если во время операции гражданин хочет сберечь деньги – лучший вариант будет банковская ячейка. А вот если для сторон более важна безопасность – стоит применить аккредитив при покупке квартиры.

Если во время операции гражданин хочет сберечь деньги – лучший вариант будет банковская ячейка. А вот если для сторон более важна безопасность – стоит применить аккредитив при покупке квартиры.

Важно также не забывать, что за ячейку платят за время её использования, а аккредитив при покупке недвижимости зависит от её стоимости.

Кто оплачивает открытие аккредитива

Многих интересует, если открыть аккредитив для физических лиц, кто оплачивает данную услугу. Так, всё зависит от договорённости сторон. Можно определить, что продавец платит за аккредитив. Хотя, именно он считается конечным бенефициарием. Поэтому априори считается, что за открываемый аккредитив должен заплатить покупатель.

В каких банках предоставляют аккредитив

Аккредитив при реализации или приобретении жилья, не боясь опасности быть обманутым, разрешено открыть в следующих финучреждениях:

- счёт в Сбербанке;

- ВТБ;

- Россельхозбанке;

- Альфа-Банке;

- ЮниКредитБанке.

Аккредитив Сбербанка считается одним из наиболее распространённых, так как в Сбербанке при покупке квадратных метров предоставляются выгодные условия его получения.

Как прописать аккредитив в соглашении купли-продажи

Если вы покупаете имущество и прописываете аккредитив в соглашении купли-продажи, в нём следует указать все ранее перечисленные сведения, а именно:

- форму и процедуру, как будут производиться платежи;

- стороны договора и посредников;

- условия использования аккредитива, его вид и ответственность за несоблюдение предписаний договора.

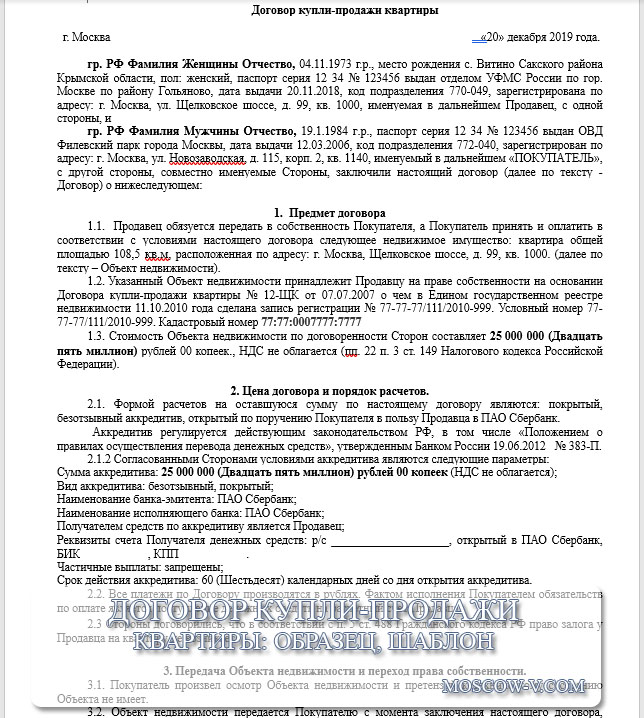

Лица могут использовать шаблоны соглашений из интернета. Главное, проконтролировать, чтобы вам подходили все прописанные в нём условия. Предлагаем образец одного из таких договоров.

Скачать договор купли-продажи с аккредитивом (.doc)

Полезное видео

Для многих актуально, какой срок действия аккредитива при приобретении имущества. Какой оптимальный срок действия аккредитива стороны решают самостоятельно. Ответить на все интересующие вопросы, в том числе, как воспользоваться, и какой выгоднее выбрать срок действия аккредитива, поможет размещённое ниже видео.

Ответить на все интересующие вопросы, в том числе, как воспользоваться, и какой выгоднее выбрать срок действия аккредитива, поможет размещённое ниже видео.

Заключение

Аккредитив при покупке жилья – эффективный способ обезопасить себя от возможного недобросовестного поведения контрагента. Подобные сделки предполагают перевод больших сумм, потому при возможности нужно иметь гарантии, для чего и существует аккредитив при покупке квадратных метров. Срок действия аккредитива может варьироваться, на оплату он не влияет. Аккредитив при покупке недвижимости можно оформит только в некоторых банках. Важно отметить, что некоторые финучреждения устанавливают ограничения на срок действия аккредитива. Как правило, подобный срок действия аккредитива исчисляется кварталами.

за и против. Финансы, налоги, ипотека

Аккредитив — счёт в банке, на который покупатель переводит полную сумму оплаты за недвижимость. Деньги замораживаются. Продавец может получить их только после того, как докажет банку, что исполнил условия договора, то есть передал квартиру в собственность покупателя.

Продавец может получить их только после того, как докажет банку, что исполнил условия договора, то есть передал квартиру в собственность покупателя.Как аналог аккредитива вы можете встретить термин эскроу-счёт.

Аккредитив является безналичным способом расчёта и, как правило, открывается в том же банке, в котором проходит весь процесс купли-продажи.

Какими бывают аккредитивы

Виды:- Отзывный и безотзывный

Определяется возможность покупателя забрать деньги со счета. -

Акцептный и безакцептный

Говорит о необходимости дополнительного подтверждения покупателем перевода денег на счёт продавца. -

Покрытый и непокрытый

Фактическое наличие денег на аккредитивном счёте.

Особенности открытия аккредитива

Аккредитив — это счёт, который принадлежит банку. Покупатель недвижимости приходит в банк и по сути заключает с ним договор на пользование аккредитивным счетом (своего рода банковская ячейка).

В договоре прописывают:

- Сумму вложения — равна стоимости недвижимости по договору купли-продажи. Или при покупке в рассрочку — это размер первого взноса.

- Условия раскрытия — какие бумаги нужно предоставить продавцу для получения денег. Основной — договор о продаже, зарегистрированный Росреестром. При желании можно указать и дополнительные документы, например, паспорт с отсутствием регистрации или выписку из домовой книги.

- Срок действия счета — стороны сами устанавливают временной период. Лучше указывать срок с запасом, чтобы успеть пройти все регистрационные процедуры.

- Номер счета, на который будет переведена оплата.

Таким образом последовательность действий следующая:

- Покупатель недвижимости открывает аккредитив (необходим паспорт и номер счета продавца).

- Переводит на счёт средства с личного счета.

- Деньги блокируются.

- Стороны подписывают договор купли-продажи, в котором указано, что расчёт производится через аккредитив.

- Договор передают в МФЦ или Росреестр для переоформления прав собственности.

- Сделку регистрируют.

- Продавец приходит с необходимыми документами в банк и раскрывает аккредитив.

Стоит ли пользоваться аккредитивом

Плюсы:- Нет необходимости снимать и перевозить наличные средства.

- Не нужно пересчитывать купюры и проверять их подлинность.

- Есть сторонний гарант в совершении платежа в лице банка.

-

Простая процедура расчёта за недвижимость в другом городе.

- Передача денег закреплена документально.

- За аккредитив нужно платить. Обычно это делает покупатель, но можно договориться об обоюдных вложениях. Стоимость порядка 2000-3000 ₽.

- Если продавец не успевает раскрыть аккредитив в установленный период, деньги возвращаются на счёт покупателя (допускается продления срока).

- Получателем выступает один человек. Когда собственников несколько и каждый хочет получить деньги на личный счёт, нужно открывать несколько аккредитивов.

- Средства на счёте становятся активами банка, но не входят в страхование вкладов, что чревато рисками при отзыве у банка лицензии.

- Есть вероятность раскрытия аккредитива при предоставлении фальшивых документов от продавца. Банк оценивает только вид, содержание и оформление бумаг.

Аккредитив: расчеты по аккредитиву в банке при покупке квартиры

Аккредитивный договор – гарантия исполнения поставщиком своих обязательствЧто такое аккредитивС тех пор, как «лихие девяностые» круто изменили жизнь российского человека, недоверие к незнакомым людям, к сожалению, укоренилось в нашем обществе. В надежности бизнес-партнеров сегодня можно убедиться лишь после долгого продуктивного сотрудничества.

А как быть, если вы планируете работать с новой организацией или малознакомым человеком? Еще хуже, если они имеют сомнительную репутацию, а обстоятельства не оставляют вам выбора.

Банкиры предложили свой эффективный ответ на этот насущный вопрос – в такой ситуации и бизнесмену, и обычному человеку поможет посредник.

Для большинства аккредитив – непонятный финансовый термин. Его сухость слегка отталкивает, однако он может значительно упростить бизнесмену взаимоотношения с контрагентами. Аккредитив станет полезным даже обычному человеку, если речь идет о покупке-продаже недвижимости.

Как работает аккредитивный договорВ обычной сделке принимают участие две стороны – покупатель и продавец. В случае с аккредитивом их может быть трое или даже четверо.

Посредником выступает банк, причем в некоторых случаях их может быть два – по одному для каждой стороны. Аккредитивный договор используют в тех случаях, когда сделка не может быть осуществлена одномоментно.

Представим, что Роман, руководитель отдела закупок компании-производителя деревянной мебели премиум-класса, нашел нового поставщика элитного сырья. Отечественная фирма «Буратино» по выгодной цене предлагает дорогую на рынке карельскую березу, но с отсрочкой в два месяца.

Роман убедил руководство, что несмотря на малую известность поставщика на рынке, с помощью аккредитива можно минимизировать риск неисполнения обязательств. Партнеры заключают сделку.

Покупатель переводит в банк оговоренную сумму. Финансовая организация «замораживает» деньги на счете, о чем уведомляет поставщика. Компания «Буратино» приступает к выполнению заказа – у ее руководства не остается сомнений в том, что контрагент оплатит поставку.

После выполнения своих обязательств в полном объеме поставщик представляет в банк подтверждающие документы, и ему открывается доступ к деньгам на счете. Все стороны договора удовлетворены с минимальными рисками. Банк получил свою комиссию, а Роман – хорошую премию.

Аналогично проводятся сделки по купле-продаже недвижимости. В отличие, скажем, от покупки автомобиля, быстро переоформить жилье не получится. После перевода денежных средств на счет получателя запускается процесс перерегистрации права собственности в Росреестре. Процедура занимает не один день, и до ее завершения владельцем недвижимости формально будет считаться продавец.

В такой ситуации аккредитивный договор избавит покупателя от опасений потерять свои деньги, так и не вступив в законное владение квартирой, домом или дачным участком.

Договор аккредитива часто используют в сделках с недвижимостьюАккредитивные договоры на территории нашей страны регулируются:

Международная торговая палата регулирует трансграничные аккредитивы в соответствии с общими правилами.

Плюсы и минусы аккредитиваПреимущество аккредитивов по сравнению с другими видами банковских договоров явное и несомненное – безопасность сделки для обеих сторон.

Безотзывный договор гарантирует, что в случае надлежащего исполнения поставщиком своих обязательств покупатель не сможет отказаться от оплаты. И наоборот, он без проблем вернет свои деньги, если продавец в оговоренный срок не представил товар.

При всех обозначенных плюсах такие договоры обладают и рядом недостатков:

- комиссия банка – за услугу посредничества с вас возьмут от 0,1% до 0,6% договорной суммы, в зависимости от условий;

- юридические нюансы – бенефициар должен в точности соблюсти все пункты договора, иначе может остаться без денег, с забитыми товаром складами;

- «горы бумаги» – торговые операции в рамках аккредитива часто сопровождаются большим объемом документов.

К счастью для банкиров, большинству людей эти недостатки кажутся несущественными, поскольку, как минимум, не стоят потраченных нервных клеток и седых волос на голове.

Аккредитив можно сравнить с сейфом, который откроется, когда поставщик исполнит свои обязательстваГде применяется аккредитивОбласть применения аккредитивных договоров обширна:

- Сделки между физическими лицами.

Чаще всего к ним обращаются, если покупают недвижимость или другие крупные объекты. Аккредитивный договор в этом случае будет иметь довольно простую форму.

- Операции купли-продажи в пределах одного государства.

Помимо классических торговых сделок к ним относятся взаимоотношения коммерческих организаций с акционерами. Например, покупка доли в ООО или операции с акционерным капиталом.

- Экспортно-импортные торговые соглашения.

Это особый вид аккредитива, потому что посредниками в нем выступают сразу два банка – один на стороне экспортера (бенефициара сделки), второй представляет интересы импортера. Этот вид договора заслуживает отдельного внимания.

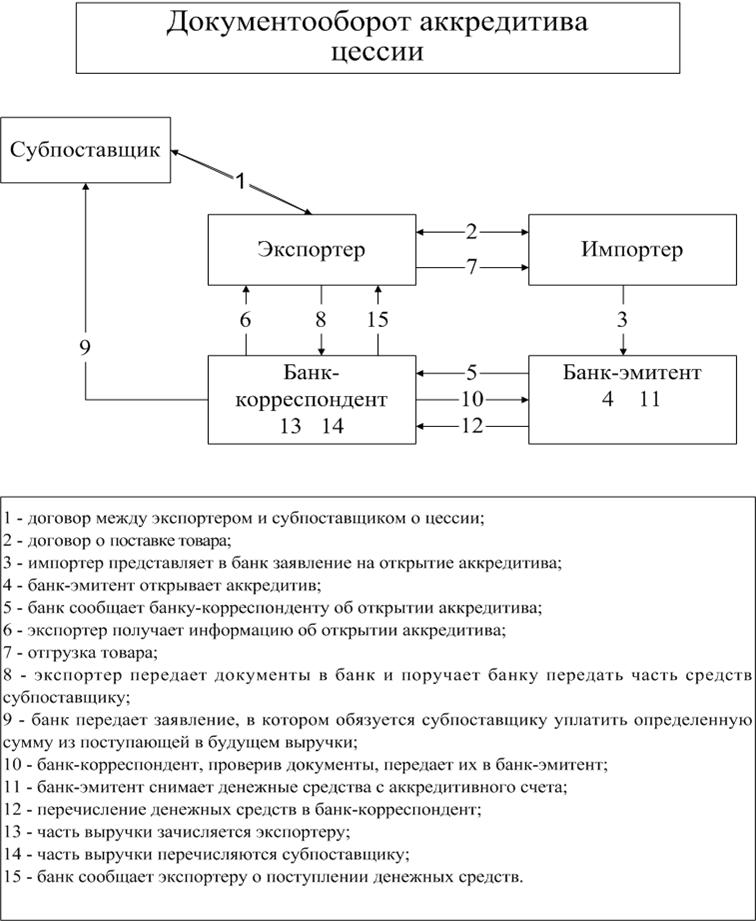

Экспортно-импортный аккредитивный договорРассмотрим, каким образом можно безопасно осуществлять сделки на международном рынке. В таком случае у контрагентов – граждан различных государств или юрлиц, зарегистрированных на территории разных стран, – возникает дополнительная сложность.

Банк может находиться под юрисдикцией только одного государства. Процедура заключения аккредитивного договора и так довольно сложна. Дополнительные бюрократические проволочки, связанные с необходимостью иметь дело с иностранным банком, могут отбить желание ввязываться в подобную «авантюру» у одного из контрагентов.

Но банкиры не были бы банкирами, если бы не смогли найти выход из подобного затруднительного положения. Посовещавшись в международном финансовом кругу, они придумали экспортно-импортную схему, добавив в нее нового участника. Их стало четыре:

- импортер-покупатель;

- банк-эмитент – организация на стороне плательщика;

- авизирующий банк – представитель поставщика товара или услуги;

- экспортер (бенефициар сделки).

Компания-производитель, желая повысить статус производимой мебели, ищет способы завоевать благосклонность самых привередливых клиентов. В поисках еще более изысканных сортов дерева Роман наткнулся на итальянскую фирму «Пиноккио», в ассортименте которой есть элитные бакаут, эбен и макассар. Цены приемлемые, срок поставки – не более трех месяцев. Производитель начинает переговоры с экспортером элитного сырья.

Договорившись, компания переводит всю сумму на счет банка-эмитента «РусБанк». Тот в свою очередь уведомляет об этом авизирующий «ItalianoBank». Итальянский банк сообщает бенефициару – фирме «Пиноккио», что аккредитив открыт. Экспортер приступает к исполнению заказа.

После доставки продукции в определенное место компании совместно оформляют подтверждающие документы. А процесс продолжается в обратном направлении.

Агенты «Пиноккио» предоставляют документы в авизирующий банк, а тот в свою очередь проверяет их соответствие требованиям аккредитивного договора. Если расхождений нет, «ItalianoBank» направит документы в банк-эмитент. «Русбанк», также удостоверившись в их правильности, перечислит оговоренную сумму на расчетный счет компании «Пиноккио» в авизирующем банке.

Виды банковских аккредитивовСложность документооборота, присущая аккредитивным договорам, в большей степени связана с разнообразием подходов и нюансами всевозможных рыночных ситуаций и кейсов. По этой причине классификаций в сфере подобных банковских услуг множество. Рассмотрим основные виды аккредитивных договоров.

Отзывный и безотзывныйБезотзывный аккредитив наиболее распространен. В рамках такого договора покупатель (импортер) обязан уведомить бенефициара и его авизирующий банк перед отзывом средств со счета банка-эмитента. Такие действия автоматически прекращают действия договора и обязательства сторон друг перед другом.

В случае с отзывным аккредитивом покупатель имеет право вернуть свои средства из банка, не ставя при этом в известность контрагента. Этот вид договора слабо распространен из-за того, что для продавца теряется главный плюс аккредитива – он не получает гарантий оплаты своего труда. Такие договоры применяются крайне редко, а кроме того они запрещены в экспортно-импортных отношениях международным законодательством.

Подтвержденный и неподтвержденныйВ случае с подтвержденным аккредитивом сторонняя кредитная организация может подтвердить договор по просьбе банка-эмитента. Это означает, что с настоящего момента она берет на себя обязательства перед бенефициаром независимо от того, поступили ли на счет деньги от банка-эмитента.

Подтвержденные аккредитивы популярны в трансграничных сделках.

Покрытый (депонированный) и непокрытыйПри депонированном аккредитиве банк-эмитент сразу переводит средства на счет исполняющего банка. Покрытые договоры распространены на территории России, в отличие от непокрытых (гарантированных), сфера применения которых смещена в сторону экспортно-импортных аккредитивов.

Кумулятивный и некумулятивныйПосле завершения сделки покупатель может оставить неиспользованные деньги на счете банка-эмитента для следующего аккредитива, то есть аккумулировать средства. Таким образом банки удерживают клиентов, повышая их лояльность.

РевольверныйАккредитив с таким символическим названием применяют в случаях, когда исполнение обязательств по договору сильно растянуто по времени. Например, если бенефициар поставляет товар партиями. Параллельно и банк перечисляет ему денежные средства по частям.

Постигнув все тонкости аккредитивных договоров, Роман вправе рассчитывать на повышение по карьерной лестнице. Такой ценный навык будет востребован в любой активно развивающейся компании.

Аккредитив для физических лиц

Хочешь спать спокойно при совершении сделки? Воспользуйся аккредитивом – одним из самых надёжных банковских продуктов, позволяющим минимизировать риски, связанные с предоплатой по сделке.

Аккредитив — денежное обязательство принимаемое банком по поручению клиента – плательщика. Самая безопасная форма расчетов между партнерами, которая защищает всех участников сделки. Расчет аккредитивами идет под контролем банков и исключает невыполнение условий по заключенным сделкам, как поставщика продукции, так и покупателя.

Чаще всего физические лица используют в сделках по приобретению недвижимости.

Схема проста: деньги покупателя банк помещает на специальный счет и переводит продавцу только после предоставления им документов о переходе права собственности на недвижимость к покупателю. При этом во время действия аккредитива покупатель также не имеет доступа к средствам. Если документы о переходе права собственности не предоставляются до истечения срока действия аккредитива, то деньги возвращаются обратно на счет покупателя.

Главное преимущество для покупателя – это полная гарантия сделки, так как при невыполнении продавцом любого условия аккредитива банк не осуществляет платеж. Очевидным плюсом такой формы расчетов является удобство и безопасность безналичного способа оплаты. Для продавца банк гарантирует оплату при соблюдении продавцом всех условий аккредитива и предоставлении в банк требуемых документов.

Аккредитив может быть безотзывный (может быть изменен или отозван только с согласия получателя) или отзывный (может быть изменен или отозван банком-эмитентом по письменному распоряжению плательщика без предварительного согласования с получателем и без каких-либо обязательств банка-эмитента перед получателем после отзыва аккредитива). Аккредитив является отзывным, если в его тексте прямо не установлено иное.

В пресс-службе банка ВТБ, отметили, что банк предлагает использовать аккредитивную форму расчетов для обеспечения безопасности при покупке или продаже квартиры, дачи, дома или другой недвижимости, товарной сделки и при выполнении работ (оказание услуг). Условия аккредитива, а также порядок и перечень документов для исполнения аккредитива определяет плательщик (лицо, открывающее аккредитив) за исключением ипотечных сделок (за счет кредитных средств банка), когда условия и перечень документов устанавливаются в соответствии с нормативными документами банка по ипотечному кредитованию, а также если аккредитив используется при реализации имущества, находящегося в залоге у банка. В банке действуют гибкие тарифы в зависимости от вида сделки, региона и получателя. «Клиенту при открытии аккредитива необходимо помнить, что продлить срок действия аккредитива, внести изменения в его условия или отказаться от сделки можно только при взаимном согласии сторон». -напоминают в ВТБ и подчёркивают – «Аккредитив является максимально выгодной и безопасной сделкой для обеих сторон. Риски минимизированы для покупателя, так как средства перечисляются продавцу только по факту совершения сделки, и для продавца, поскольку, независимо от изменения финансового состояния покупателя, продавец гарантированно получит средства. Зачисляя средства на счет для последующего открытия аккредитива, банк проверяет их подлинность, расчеты между сторонами сделки происходят по безналичному расчету. Кроме того, аккредитив это попросту удобно – его можно открыть во многих офисах банка по всей стране.

Григорий Иванюк, начальник управления розничного бизнеса банка «Левобережный» (ПАО), рассказал: «Банк открывает покрытые (депонированные) отзывные и безотзывные аккредитивы двух видов. На данный момент услуга востребована при операциях, связанных с продажей/покупкой недвижимости.

Клиенту при использовании услуги, нужно помнить, что главное условие для снижения рисков — правильность указания условий раскрытия аккредитива. Отмечу преимущества: платеж по аккредитиву будет выполнен только после того, как соответствующие документы подтвердят, что продавец выполнил условия, указанные в аккредитиве. Продавец получает определённого рода гарантии о получении денежных средств по итогам сделки. Нет необходимости покупателю вносить первый взнос или договариваться с продавцом о частичной оплате. Банки являются гарантами соблюдения всех условий, указанных в кредитном договоре. При форс-мажорных ситуациях деньги будут возвращены обратно на счёт покупателя. Ну и немаловажно то, что благодаря аккредитиву, нет необходимости держать при себе большую сумму денег». Тарифы по аккредитивам

Татьяна Лаэв, советник президента АО АИКБ «Енисейский объединенный банк», обратила внимание, что у продукта есть не только плюсы: «Эта форма расчетов используется физическими лицами крайне редко. И используется в основном при совершении сделок с недвижимостью в случае, если стороны по сделке не доверяют друг другу в расчетах. Массово эта форма используется редко, так как является дорогой формой по сравнению с обычными платежными поручениями или иными формами расчетов. Кроме этого, аккредитивная форма – занимает много времени на оформление и четкое соблюдение договорных отношений в части оформления подтверждающих документов. Для банков необходимо иметь специалистов, которые хорошо разбираются в этой форме расчетов и являются специалистами высокого уровня. Клиент должен знать, что аккредитивная форма расчетов – стоит дороже, чем расчеты поручениями, банк берет комиссию за каждый шаг при оформлении этой формы расчетов: за открытие аккредитива, за аккредитивный счет; за прием и проверку документов; за раскрытие аккредитива и другие. Преимущества же на поверхности: гарантом по сделке является банк – эмитент аккредитива или исполняющий банк. Гарантии сторонам по сделке известны: плательщику известно, что его деньги уйдут продавцу, т.е. получателю денег только после поставки товара, а продавцу – получателю денег, гарантии того, что у покупателя есть нужная сумма денег и он не сможет ее потратить на другие свои потребности».

Что такое аккредитив при аренде коммерческой недвижимости?

Аккредитив (LOC) — это документ, который гарантирует арендодателю арендную плату в пределах оговоренной суммы в случае, если вы (арендатор) не платите свои платежи по коммерческой аренде. Обычно он используется вместо наличных для внесения залога при аренде коммерческой недвижимости. Вместо того, чтобы выписывать чек на гарантийный депозит, банк выдает домовладельцу письмо, гарантирующее им арендную плату в случае невыплаты арендной платы.Здесь вы также можете называть их резервным аккредитивом или безотзывным аккредитивом. Это довольно часто встречается при переговорах по аренде коммерческого помещения в Austin Tx, и я полагаю, что они есть и на других рынках.Почему следует использовать аккредитив вместо залогового депозита?

Некоторые предприятия предпочли бы использовать свои наличные деньги для развития своего бизнеса, а не оставлять их на банковском счете арендодателя. Например, возможно, вам нужно купить оборудование, которое поможет вам заработать дополнительные деньги, которые оправдывают стоимость аккредитива.

Кроме того, если вы — стартап без репутации или арендодатель считает, что у вас нет сильных финансовых показателей и есть риск, он может попросить вас внести залог в размере более одного месяца брутто арендной платы. В некоторых случаях они могут попросить 2-6 месяцев брутто арендной платы в качестве залога. В зависимости от размера вашего помещения и арендной ставки это может составлять значительную сумму авансовых платежей.

Как работает аккредитив?

Чтобы получить право на получение одного, вам необходимо иметь отношения с банком.Они могут попросить вас иметь определенную сумму наличных в банке или внести залог (например, ипотеку), чтобы банк квалифицировал вас. Они попросят вас заполнить некоторые документы, которые включают информацию о банках домовладельцев и т. Д. Затем, когда они будут квалифицированы, они отправят домовладельцу письмо, дающее им возможность снимать платежи в случае, если вы не платите арендную плату.

Теперь домовладелец должен будет выполнить определенные условия. Банки не позволят им просто забрать деньги, когда они захотят.Арендодатель может запросить деньги только в том случае, если вы не платите арендную плату. Если вы никогда не нарушите договор аренды, ничего не произойдет. При обсуждении аккредитива вы хотите убедиться, что арендодатель должен будет предъявить банку доказательство того, что вы не платили арендную плату.

Сколько стоит аккредитив?

Аккредитив платный. Банки будут взимать некоторую комиссию, которая привязана к сумме кредита. Думайте об этом как о банковской ссуде, которая никогда не будет использована, если только вы не просрочите выплату арендной платы.Узнайте подробности в своем банке, однако в большинстве случаев управление аккредитивом может стоить несколько сотен долларов в год. Затем, если вы не уплатите арендную плату и арендодатель снимет деньги, с этой суммы будут взиматься проценты. Проценты НЕ начисляются ни на какие деньги, если они не сняты домовладельцем.

Недостатки использования аккредитива

- Сокращает вашу потенциальную заемную способность. Обеспечение, которое вы закладываете для LOC, не будет доступно для другого бизнес-кредита.

- Они не бесплатны. Уточните в своем банке расходы, однако ежегодное управление будет составлять не менее нескольких сотен долларов в год ПЛЮС проценты, если домовладелец снимает деньги, потому что вы не выполнили свои обязательства по арендной плате.

- Если вы стартап и у вас мало денег, вам, возможно, придется внести залог, например, ипотечный дом

Виды аккредитивов

Существует много типов аккредитивов, и использование каждого из них зависит от банка, кредитоспособности лица, арендующего или покупающего, а также от арендодателя или продавца.Самые обычные будут безвозвратными. Аккредитивы можно использовать при покупке коммерческой недвижимости или сдаче в аренду коммерческой недвижимости.

Безотзывный аккредитив — Не может быть изменен или отменен без согласия всех сторон

Отзывный аккредитив — Банк может изменить или аннулировать его в любое время и по любой причине.

Резервный аккредитив — Банковское подтверждение того, что лицо, сдающее в аренду коммерческое помещение, способно произвести оплату арендодателю.Арендодатель не ожидает, что ему придется снимать средства.

Образец аккредитива

Ниже приведен пример аккредитива, который был использован при аренде офиса SF в Остине, Техас

.Аккредитив — отличный инструмент для использования, если вы можете, поскольку он помогает освободить ваши деньги для деловых расходов. Обязательно тщательно обсудите условия, которым должен соответствовать арендодатель, прежде чем он сможет сделать ничью. Вам нужны доказательства того, что деньги причитаются, а также предварительное письменное уведомление о намерении арендодателя получить деньги.

Письмо, подтверждающее наличие денежных средств для покупки недвижимости: зачем оно вам

Письмо, подтверждающее наличие денежных средств, — это документ, подтверждающий, что у покупателя жилья достаточно наличных средств для покупки дома. Это важные документы, которые хотят видеть все продавцы дома, поэтому покупатели жилья не должны чувствовать себя готовыми сделать предложение без них.

«Продавцы не захотят снимать свою недвижимость с рынка, не зная, что покупатели действительно могут себе это позволить», — говорит Линда Уолтерс , агент по недвижимости в Sage Realty LLC в Уэйне, штат Пенсильвания.Вот что покупатели должны знать о том, как получить письмо с подтверждением наличия средств, включая бесплатный образец письма с подтверждением наличия средств и многое другое.

Кому нужно письмо, подтверждающее наличие средств?

Практически все покупатели должны предоставить письмо, подтверждающее наличие средств. Даже если вы получаете ипотеку для финансирования покупки дома, вам все равно понадобится достаточно денег для первоначального взноса (в идеале 20% от стоимости дома) и затрат на закрытие (дополнительно от 3% до 4% от стоимости дома). цена).

Пока кредиторы будут копаться в ваших финансах, чтобы убедиться, что у вас есть необходимые наличные деньги для закрытия сделки, продавцы жилья также захотят убедиться, что у вас есть эти средства.Вот почему вы предоставляете им письмо с подтверждением наличия средств, а также письмо с предварительным одобрением от ваших кредиторов, подтверждающее, что они готовы одолжить вам остальную часть необходимых вам денег.

Покупатели жилья, которым не нужна ипотека, потому что они покупают дом за наличные, тоже не сбиты с толку! Им также нужно будет предоставить письмо, подтверждающее наличие денежных средств — конечно, на гораздо большую сумму.

Письмо, подтверждающее наличие средств, и письмо с предварительным подтверждением: в чем разница?

Имейте в виду, что предварительное одобрение письма ни в коем случае не является доказательством наличия средств.Предварительное одобрение ипотеки — это обязательство кредитора предоставить покупателю жилищный заем. Письмо, подтверждающее наличие денежных средств, — это совершенно отдельный документ, в котором указано, где вы храните деньги, которые нужно принести к заключительному столу.

Что считается доказательством наличия средств

Вы можете получить письмо с подтверждением наличия средств от учреждения, в котором хранятся ваши деньги — обычно это банк, но он также может поступать от другого типа активов, например открытой кредитной линии или счет денежного рынка, на котором можно быстро получить доступ к средствам.

У вас много денег в паевых инвестиционных фондах и акциях? Это не может считаться доказательством наличия средств, поскольку эти деньги не могут быть легко сняты, а сумма может меняться изо дня в день в зависимости от рыночных условий. Поэтому, если вам нужно использовать часть этих денег для авансового платежа, вам следует запланировать перевод этих денег раньше, чем позже, на счет, который будет считаться доказательством наличия средств.

Если деньги, которые вы используете для первоначального взноса, поступают с нескольких счетов, вам также следует подумать о том, чтобы объединить их все в один для простоты, рекомендует Мария Пикарди-Кеньон , агент по недвижимости в Re / Max Tri County. Риэлторы в Гамильтоне, штат Нью-Джерси.(Примечание: хотя кредиторы будут внимательно следить за тем, откуда поступили эти доллары, чтобы убедиться, что вы тайно не получаете ссуды от членов семьи, чтобы оплатить эту покупку, продавцы жилья не будут такими разборчивыми — все, что они действительно хотят видеть, это то, что деньги существует.)

Как получить письмо с подтверждением наличия средств — и когда

Получение письма с подтверждением наличия средств обычно является быстрым и легким процессом, когда вы обращаетесь в свой банк и запрашиваете его. Хотя обычно вы можете получить его в течение одного или двух дней, просто имейте в виду, что некоторые банки работают медленнее, чем другие, поэтому в идеале вы должны дать себе как минимум неделю для выпуска отчета.Другими словами, лучше получить письмо , подтверждающее наличие средств, до того, как вы напишете предложение на дом.

Что касается того, когда предоставлять продавцам подтверждение наличия средств, некоторые делают это, когда подают предложение на дом. Но также, как правило, можно предоставить его вскоре после принятия предложения — обычно в течение 24–38 часов, — говорит Эд Корбетт , агент по недвижимости и руководитель группы в Keller Williams Realty в Атланте, штат Джорджия.

Что должно включать письмо, подтверждающее наличие средств?

По сути, письмо, подтверждающее наличие средств, включает имя владельца счета и текущий остаток доступных средств — все на фирменном бланке банка и подписанное должностным лицом банка.Однако во многих случаях недавняя выписка из банковского счета с текущего или сберегательного счета, на котором хранятся деньги, также может служить доказательством наличия средств, поэтому стоит проверить, достаточно ли этого.

Нервничаете из-за того, что вся эта личная информация указана в ваших банковских выписках (потому что во многих выписках есть номера кредитных карт и номера социального страхования)? Чтобы защитить вашу конфиденциальность, вы можете скрыть конфиденциальную информацию в заявлении, прежде чем предоставлять его продавцу. Пока ясно, что счет принадлежит вам и деньги на нем, все готово.

Многие банки имеют свои собственные шаблоны подтверждения наличия средств, но если вам нужен собственный, вы можете найти образец письма с RehabberPro.com, а также ниже:

Кому это может быть интересно,

Мы подтверждаем , что _____ [Название компании / физического лица] ______ имеет в наличии сумму __________ на эту дату. Если вам требуется подтверждение перечисленных выше средств, свяжитесь с нами в удобное для вас время.

С уважением,

[Уполномоченный сотрудник]

Дата: _____

Контактная информация: __________

Как написать пояснительное письмо

Когда ипотечный андеррайтер просит вас написать объяснительное письмо, рассматривайте это как ценную возможность четко изложить свою ситуацию.

Пояснительное письмо также может называться LOE или LOX.

В формах, которые вы заполняете для ипотеки или рефинансирования, нет места для объяснения того, что, по вашему мнению, может считаться проблемой, или вы можете даже не знать о ней. Если вас просят прояснить ошибку в вашей кредитной истории, занятости или источнике крупного депозита на одном из ваших банковских счетов, это руководство расскажет вам, что делать.

Узнайте цены на сегодня (25 августа 2021 г.)Почему кредиторы просят объяснительное письмо?

Ипотечные кредиторы проявляют интерес к необычным событиям с вашими финансами, поскольку они могут помешать вам производить выплаты за дом в будущем.Проверьте запрос вашего андеррайтера, чтобы понять, что нужно объяснить.

Существует ряд причин, по которым кредитор может запросить пояснительное письмо, но вот шесть из наиболее распространенных.

Различия в адресах

Федеральная торговая комиссия (FTC) применяет правило о несоответствии адресов, которое возлагает бремя на создателей ипотечных ссуд, брокеров, кредиторов и банки, чтобы они сообщали ваш правильный адрес различным кредитным агентствам. Когда вы подаете заявление с адресом, который отличается от адреса в бюро кредитных историй, кредиторы рассматривают кражу удостоверений личности как отдельную возможность.Если у вас есть веская причина несоответствия в адресах, это ваш шанс устранить любую путаницу. Например, возможно, вы переехали в квартиру, когда ходили по магазинам, не знали, на какой срок снимаете, и подали заявку, указав адрес своих родителей.

Прерывание работы

Если вы столкнулись со значительным разрывом между должностями и впоследствии не смогли выполнить финансовые обязательства, вы можете объяснить ситуацию и объяснить, почему это не повторится.

Значительные депозиты на одном из ваших счетов

Если андеррайтер не распознает источник крупного депозита на ваш банковский счет, он попросит вас объяснить, почему он там и откуда.Примером может служить то, что вы продали кому-то машину, а затем депонировали чек, который они выписали вам.

Просроченные или отсутствующие платежи

Если вы совершили просроченные платежи — или пропустили платежи — кредиторам, то кредитор захочет понять, почему. Причиной может быть перерыв в работе или проблема со здоровьем. Если большая часть вашей истории свидетельствует о том, что вы платите вовремя, письма с изложением вашего дела должно быть достаточно, чтобы успокоить вашего кредитора.

Неустойчивый доход

Когда ваш доход уменьшается или исчезает, это красный флаг для ипотечной компании.Такое снижение дохода могло быть вызвано множеством причин, включая рождение ребенка, развод, повышение уровня образования, путешествия или открытие собственного дела. В письме укажите причину и сообщите страховщику о том, что вы все равно сможете вносить выплаты по ипотеке.

Прочие обстоятельства

Ваш кредитный отчет может быть поводом для беспокойства, если он показывает комиссию за овердрафт, значительное снятие наличных или другие необъяснимые финансовые нарушения. Если вы стали жертвой денежного мошенничества или кражи личных данных, это не является препятствием для сделки, но вам нужно будет указать подробности в своем письме.

Нажмите, чтобы увидеть текущие ставки по ипотеке (25 августа 2021 г.)Как написать пояснительное письмо

Вам не нужно беспокоиться, если ваш кредитор запросит объяснительное письмо. Эти письма — довольно стандартная часть заявок на ипотеку.

Вот важные элементы, которые должно включать ваше письмо:

Факты. Включите все детали с правильными датами и суммами в долларах.

Разрешение. Объясните, как и когда была разрешена ситуация.

Подтвердить. Важно, чтобы в письме было указано, почему проблема больше не возникнет. Определите, можно ли и как вы могли избежать этой ошибки.

Рекомендуется набирать букву на компьютере. Рукописное письмо обычно приемлемо, но если ваше письмо трудно читать, вы только создадите больше проблем.

Попросите кого-нибудь проверить ваше письмо на ясность, грамматику и правописание. Вы должны приложить к письму любую документацию, относящуюся к вашему делу.

Вот образец письма:

Ваше имя

Текущий почтовый адрес

Город, штат, индекс

Дата

Re: Заявление на ипотеку (номер)

Уважаемый господин или госпожа (имя лица, запрашивающего объяснительное письмо),

В этом письме объясняется каждый вопрос, о котором вы спрашивали в моем кредитном отчете.

1. Просрочка платежа в банк ABC (автокредит) от 12/2018.

Я был уволен с работы в ноябре и не смог произвести оплату за машину в размере 550 долларов в декабре из-за истощения моих финансов.Я быстро восстановился и через два месяца перешел на новую должность. В то время я произвел задолженность и связанные с ней штрафы за просрочку платежа.

2. Поздняя выплата арендной платы моему арендодателю (Джо Смит) от 12/2018 г.

Этот платеж в размере 1200 долларов был задержан из-за моего увольнения в ноябре, но три месяца спустя (1 марта 2019 г.) я догнал все свои арендные платежи. Я начал откладывать деньги каждый месяц на сберегательный счет, чтобы я больше не был ошеломлен потерей работы и мог поддерживать свои счета в актуальном состоянии.

Я полностью понимаю серьезность принятия ипотечного кредита и планирую произвести все платежи в полном объеме и вовремя. Я искренне надеюсь, что вы одобрите мою заявку на получение кредита.

С уважением,

(ваша подпись)

Какая документация вам нужна?

Вы должны приложить любую документацию, имеющую отношение к вашему делу, особенно любые записи, подтверждающие ваше объяснительное письмо. Что бы вы ни отправляли в виде документации, всегда отправляйте копии и сохраняйте оригиналы.

Конкретные документы могут отличаться в зависимости от вашей ситуации.

Например, если вы были госпитализированы и, в свою очередь, не выполнили свои платежи кредиторам, вы должны включить больничные счета. Если эти счета были чрезмерными из-за того, что у вас не было медицинской страховки, вам нужно будет отправить доказательство того, что она у вас есть. Вы также можете получить справку от своего врача с подробным объяснением того, что произошло. Из-за законов о конфиденциальности HIPAA страховщик не может связаться с вашим врачом напрямую.

Аналогичным образом, страховщики не могут задавать вопросы о вашем здоровье, если вы получаете доход по инвалидности социального обеспечения.Согласно Бюро финансовой защиты потребителей, если в письме о льготах SSA конкретно не указано, что льготы истекают в течение трех лет с момента выдачи кредита, кредиторы должны рассматривать льготы как имеющие вероятность продолжения.

Если вы столкнулись с перерывом в работе из-за увольнения, приложите свое увольнительное письмо или подтверждение того, что вы получали пособие по безработице.

Если проблема заключается в задержке или пропущенных платежах, важная документация может включать выписки по кредитной карте или автокредитованию, документы о разводе или налоговые документы.

Нажмите, чтобы увидеть сегодняшние ставки (25 августа 2021 г.)Как выглядит кредитное письмо с предварительным одобрением для покупки недвижимости

Получение предварительно одобренного кредитного письма похоже на получение письма о зачислении в колледж или письма с предложением работы. Приятно, что кто-то любит вас и доверяет вам настолько, что приветствует вас в своем сообществе. Получение предварительно одобренного кредитного письма также очень приятно, поскольку на прохождение процесса предварительного одобрения часто уходит от 2 до 5 недель.

Но, как в колледже или на работе, самое сложное начинается после того, как вы принимаете условия. После получения предварительного одобрения вам нужно найти дом, подать предложение, принять предложение, пройти все непредвиденные обстоятельства, подписать все бумаги и действительно согласиться с принятием ипотеки.

Позвольте мне рассказать, как выглядит письмо о предварительном одобрении после того, как я написал о том, как получить предварительное одобрение. Тогда я поделюсь, что будет дальше. Получение письма с предварительным одобрением является обязательным условием на горячем рынке недвижимости.

Как выглядит письмо о предварительном одобрении

После трех недель предоставления бесконечной документации кредитору, который рефинансировал мою предыдущую ипотеку, я наконец получил от них зашифрованное электронное письмо со следующим предварительным одобрительным кредитным письмом.

Сумма ипотеки до утверждения составляет 1 700 000 долларов США при целевой цене покупки 2 800 000 долларов США. Сумма авансового платежа составляет 1 100 000 долларов США, что соответствует соотношению ссуды к стоимости в 60,71% (1,1 млн долларов США / 2,8 млн долларов США). Тип ссуды — 7/1 ARM, мой любимый вид ипотеки, с невероятно низким 2.125%.

Было время, когда я брал только ARM 5/1, потому что ARM 5/1 предлагала самую низкую процентную ставку с наиболее комфортным периодом продолжительности фиксированной ставки.

Однако в последние годы ARM 7/1 стал еще более привлекательным. Это происходит из-за того, что кривая доходности сглаживается или инвертируется. Вы не только получаете еще два года с фиксированной ставкой, но и получаете более низкую ставку по ипотеке по сравнению с ипотекой с фиксированной ставкой 5/1 или 30-летней ипотекой с фиксированной ставкой.

Ежемесячный платеж по ипотеке в размере 1 700 000 долларов США по ставке 2,125% является низким и составляет 6 390,33 долларов США. Чтобы дать вам некоторую перспективу, когда я купил свой первый дом на одну семью в 2005 году за 1 525 000 долларов, я взял ипотеку 5/1 ARM на 1 225 000 долларов под 4,75%. Мой ежемесячный платеж по ипотеке также составлял 6390 долларов. Это безумие, как спустя более 15 лет я могу занять еще 500 000 долларов на ту же сумму из-за снижения ставок по ипотечным кредитам.

Рост благосостояния подпитывает спрос

В течение этого 15-летнего периода у большинства из нас значительно выросли наши доходы и / или чистая стоимость.Таким образом, сочетание большего благосостояния, большего собственного капитала и более низких ставок по ипотечным кредитам является существенным фактором поддержки рынка недвижимости в эти нестабильные времена.

Обратите внимание, что ставка по ипотеке 2,125% поддерживается ценообразованием для взаимоотношений. У меня есть активы у кредитора, которые дают мне право на их самую высокую ставку дисконтирования. Но даже если вы не можете получить 2,125%, вы, вероятно, все равно можете получить 2,5–2,625% по гигантской ссуде 7/1 ARM, что очень дешево.

Вам просто нужно проверить онлайн, и квалифицированные кредиторы будут конкурировать за ваш бизнес.

На что следует обратить внимание перед подачей заявки на предварительное одобрение

Сумма ипотеки или цена дома

Вам может быть интересно, следует ли вам подавать заявку на предварительное одобрение на основе определенной суммы ипотеки или следует подавать заявку на основе цены дома, который вы хотите купить. Вы можете пойти любым путем, потому что в конечном итоге оба пути приведут к одному и тому же пункту назначения. Другими словами, банк в конечном итоге решит, на какую сумму вы можете получить предварительное одобрение.

В целом люди склонны искать дома, которые они хотят купить, в зависимости от ценового диапазона.Ценовой диапазон определяется исходя из дохода и первоначального взноса. Оттуда потенциальный покупатель жилья предоставит ипотечному офицеру необходимую информацию, чтобы начать процесс.

В моей ситуации в сети появился дом, который, на мой взгляд, выглядел потрясающе. Запрашиваемая цена составляла 2,9 миллиона долларов, что, на мой взгляд, немного завышено. Мне было неудобно платить более 2,8 миллиона долларов, поэтому я дал 2,8 миллиона долларов в качестве целевой продажной цены своему кредитору.

Это была азартная игра, поскольку не было никакой гарантии, что продавец продаст на 100 000 долларов ниже запрашиваемой цены.Если бы продавец не сдвинулся с места, а я действительно хотел эту недвижимость, мне пришлось бы внести первоначальный взнос в размере 1,2 миллиона долларов вместо первоначального платежа в 1,1 миллиона долларов. Но я должен был выбрать цену, которая лучше всего работала для меня. Это то, что вы все должны делать. Если я потеряю собственность, пусть будет так. Всегда найдется еще одна отличная недвижимость на продажу.

Больше кредита лучше, чем меньше

Теперь, когда у меня есть письмо о предварительном одобрении, я понимаю, что мне следовало подать заявку на еще большую сумму предварительного одобрения, особенно сейчас, когда получение кредита становится все труднее.Причина в том, что гораздо проще взять взаймы меньшую сумму, чем то, на которую вы предварительно одобрены, чем занять больше.

Прямо сейчас я ограничен покупкой недвижимости стоимостью 1 700 000 долларов (предварительно утвержденная сумма ипотеки) + сколько бы я ни вложил. Если бы я хотел воспользоваться преимуществами элитной элитной недвижимости, которая может показать большую слабость, я бы не смог, потому что у меня нет средств.

Необходимость прохождения нового измененного процесса предварительного утверждения для получения большего количества кредита займет еще 2-5 недель.

Что означает письмо о предварительном одобрении

Письмо о предварительном одобрении кредита означает:

- Покупатель заполнил ипотечную заявку

- Банк проверил кредит покупателя, и кредит был полностью одобрен

- Покупатель предоставил финансовую информацию и документацию, такую как W-2, квитанции о выплате заработной платы и банковские выписки.

- Андеррайтер рассмотрел всю вашу информацию и принял первоначальное решение по вашей заявке.

- Покупатель получил одобрение кредита на самом высоком уровне, чтобы помочь ему или ей сделать покупку дома

Как продавец, если вы не в отчаянии, вам следует иметь дело только с предварительно одобренными потенциальными покупателями.В противном случае существует гораздо более высокая вероятность того, что сделка будет отложена или сорвана из-за непредвиденных финансовых обстоятельств.

Когда я пытался продать свою аренду на одну семью в 2017 году, покупатель нарушил крайний срок непредвиденного финансирования на две недели, потому что у его кредитора были некоторые проблемы с его переводом на работу. Это был очень напряженный процесс, так как он был моим единственным покупателем.

Во времена неопределенности кредиторы ужесточают стандарты кредитования, чтобы защитить свой бизнес. Например, Wells Fargo и Chase объявили, что принимают только тех претендентов на покупку жилья, которые имеют более 20% спада и более 700 баллов по кредитному рейтингу.Многие потенциальные покупатели, прошедшие предварительную квалификацию, могут быть очень разочарованы, когда пришло время фактически получить финансирование.

Письмо о предварительном одобрении Заявление об отказе от ответственности

Вот отказ от ответственности, который также прилагался к моему предварительному одобрению кредитного письма, которое вы также можете получить: Это одобрение кредита основано на ипотечном продукте и условиях, доступных в настоящее время. Утверждение кредита не является обязательством