Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Формулы оценки бизнеса

Оценка бизнеса и ее цели

Предпринимательская деятельность, основанная на производстве продукции и услуг, сводится к получению максимально возможной прибыли в постоянно изменяющихся рыночных условиях. Помимо создания экономических благ, предприятия могут оказывать услуги по сбыту, хранению и их реализации конечному потребителю.

Реальный сектор экономики, который формируется из предприятий разных отраслей, является основой стабильности национальной экономической системы. Бизнес связывает государство и население. При этом он обеспечивает крупные денежные поступления в бюджет, а так же обеспечивает потребности общества в определенных продуктах и услугах.

Сам объект хозяйственной деятельности может выступать предметом сделок. Даже для собственного владельца предприятие является прежде всего средством вложения инвестиций, с последующей отдачей.

Определение 1

Оценка бизнеса – это мероприятия по расчету стоимости компании на определенный момент времени.

Перед предпринимателем могут стоять разные задачи, требующие от него знания о реальной стоимости собственной компании. Среди них можно выделить:

- подготовка к продаже предприятия, в случае его банкротства;

- ценообразование на эмиссию ценных бумаг;

- сбор данных для расчета страховых взносов и выплат;

- кредитование хозяйственной деятельности;

- расчет неденежными средствами с другими компаниями;

- принятие управленческих решений на основе математических и статистических расчетов;

- определение стратегической и тактической деятельности объекта.

Современные рыночные условия требуют от предпринимателя обоснованных решений. Проведение оценки бизнеса позволяет выявлять и ликвидировать слабые места в деятельности предприятия. Кроме того, оценочная деятельность охватывает не только данные бухгалтерского учета, но определяет и влияние рыночных факторов на объект, тем самым расчитывая точные итоговые результаты.

Готовые работы на аналогичную тему

Методы оценки бизнеса

Для оценки бизнеса обычно нанимают стороннего эксперта или компанию, для обспечения независимости мнения и отсутствия предвзятости в проводимой работе. Существует несколько фундаметальных подходов к расчету стоимости компании. Рассмотрим каждый из них:

Существует несколько фундаметальных подходов к расчету стоимости компании. Рассмотрим каждый из них:

- В случае, если компания обанкротилась, находится на стадии ликвидации, либо ее рентабельность является отрицательной используется затратный метод расчета. Он основывается на определение стоимости всех активов и обязательств предприятия, а стоимость рассчитывается как разница между ними. Оцениваются данные по основным и оборотным фондам, стоимость товарной продукции по данным бухгалтерского учета или по среднерыночной стоимости. В расчет включают долгосрочные инвестиции и вклады в векселя.

- Метод, основанный на расчете величины, приносимых объектом доходов и выгод, называется доходным. Он базируется на двух подходах, когда рассчитывается капитализация, либо стоимость денежных потоков с учетом их дисконтирования. В оценке рассматривается финансовое состояние предприятия на текущий момент, а так же стоимость его имущественного комплекса. Как правило, суть метода сводится к составлению прогноза о доходах на будущие периоды.

- Сравнительный метод основнывается на сопоставлении стоимости компании с аналогичными предприятиями на рынке с учетом их имущества. На практике достаточно сложно получить точные данные, так как рыночная информация о конкурентах может быть недоступной или искаженой. Кроме того, конкуренция заставляет предпринимателей действовать нестандартно, что в свою очередь форимрует специфику каждого бизнеса. Сравнение в данном случае становится не эффективным.

Замечание 1

Все указанные методы имеют свои слабые и сильные стороны. Часто оценка проводится с применение комплексного анализа хозяйственной деятельности объекта, включающей сразу несколько методов.

Формулы оценки бизнеса

После того, как оценщик завершает сбор информации об исследуемом объекте и определяется с выбором методов оценки, он переходит к математическим расчетам. Для определения стоимости предприятия в зависимости от выбранных методов применяются разные формулы расчета.

Факторный анализ предприятия может проводитmся по методу «Дюпон», внедренному в финансовый анализ одноименной компанией. Суть расчета сводится к определению эффективности деятельности предприятия на рынке, то есть к определению его рентабельности с учетом различных факторов. Показатель прибыльности позволяет определить тенденции развития компании и просчитать ее будущую доходность. Удобство данной модели заключается в ее простоте. Существует двухфакторная, трехфактора и пятифакторная модель расчета. Формула пятифакторной модели приведена ниже:

Рисунок 1. Формула пятифакторной модели. Автор24 — интернет-биржа студенческих работ

где $TB$ – коэффициент налога, $IB$ – коэффициент процента, $ROS$ – рентабельность продаж, $Koa$ – коэффициента оборачиваемости, $LR$ – коэффициент капитализации.

Замечание 2

Недостаток расчета заключается в том, что данные бухгалтерского учета не всегда являются точными.

Тенденции роста бизнеса могут определяться по формуле:

$DC = DC_1 / (1 + r)_1 + DC_2 / (1+r)_2 + . .. + DC_n / (1+r)_n$, где

.. + DC_n / (1+r)_n$, где

$DC$ – стоимость капитала по годам $i$.

$r = r (1 –T) L / (L + E) + dE / (L+E)$ , где

$r$ — ставка займа, $T$ – налог на прибыль, $L$ – кредиты банка, $E$ – капитал, $d$ – процент по дивидендам.

Тогда тенденции изменения стоимости капитала можно расчитать по формуле:

$DC = (Pik – r) E$

где $Pik$ – рентабельность капитала.

Одним из важных показателей расчета является гудвилл бизнеса. Эта величина важна для сферы торговли и услуг. Она показывает на какую величину стоимость всего бизнеса превышает стоимость материальных активов.

Гудвилл = Оценка предприятия для продажи – Оценка предприятия не для продажи

То есть он определяется ценой, которую готов заплатить покупатель сверх стоимости его активов по рыночным данным.

Если применяется метод капитализации, то расчет производится по формуле:

Если используется мультипликатор или коэффициент стоимости, получаемый при сравнении с аналогичными компаниями, то стоимость будет расчитываться как:

Стоимость = Прибыль $\cdot$ Мультипликатор

Мультпликатор = 1 / Ставка капитализации

На практике часто применяют модель Гордона для расчета стоимости компании и ее инвестиционной привлекательности. Суть формулы сводится к прогнозированию дисконтирования денежных потоков в долгосрочном периоде роста:

Суть формулы сводится к прогнозированию дисконтирования денежных потоков в долгосрочном периоде роста:

$FV = CF(n + 1) / (DR — t)$, где

$FV$ – стоимость предприятия в будущем периоде, $CF(n + 1)$ – денежный поток на начало расчетного периода, $DR$ – коэффициент дисконтирования, $T$ – долгосрочные тенденции роста доходов

Замечание 3

Однако такая формула может применяться только в условиях стабильности экономики страны.

Оценка стоимости бизнеса: методы и подходы

Бизнес – это не только процесс производства товаров и услуги и извлечения прибыли, это еще товар на рынке, поэтому оценка бизнеса имеет большое значение. Читайте, в каких случаях она требуется, какие есть методы оценки и кому ее можно доверить.

Ключевые концепции оценки стоимости бизнеса

Оценивая бизнес, мы анализируем то, что он принесет в будущем, но в том виде, как есть на момент оценки. При оценке не предполагается никаких дополнительных инвестиций, иных вложений или условий, мы исходим только из текущего состояния и эффективности активов, оценки емкости и динамики рынка.

Также мы должны учитывать временную стоимость денег. Суммы на счетах сегодня имеют большую ценность, чем те же самые суммы через год, а суммы через год дороже тех же сумм через два года. Это не только вопрос инфляции, но и предпочтений – человек всегда хочет иметь и владеть здесь и сейчас, а не завтра и где-то далеко. Временная стоимость денег учитывается при оценке в ставке дисконтирования.

В основу оценки ложится предположение о наилучшем, то есть максимально эффективном использовании активов бизнеса.

Риски

В реальности все сделанные предположения и оценки могут быть ошибочны, не точны. Мы не располагаем всей полнотой информации, которая требуется для принятия решений, даже при условии использования мощных средств компьютерного моделирования доступных в настоящее время. Поэтому аналитики должны учитывать риски: либо используя сценарный подход, либо корректируя в ставку дисконтирования.

Мы оцениваем бизнес, исходя из предположения, что он будет работать бесконечно долго, он устойчив, но спрогнозировать его динамику мы можем на относительно короткий срок.

В каких случаях требуется оценка бизнеса

Понимая оценку бизнеса, как достигнутый результат деятельности менеджмента, сфер применения такого исследования несколько. Рассмотрим их далее.

Оценка для целей продажи

В первую очередь мы оцениваем бизнес, когда предполагаем его продать – полностью или частично. Например, продажа компании целиком, продажа пакета акций или доли, продажа отдельного подразделения, филиала, предприятия из состава холдинга, производственной площадки. Под эту задачу также подпадают IPO – первичное размещение акций на фондовом рынке, ICO – первичное размещение токенов в экономике-blockchain.

Оценка рыночной стоимости бизнеса требуется и покупателю и продавцу. Только одному надо, чтобы оценка была ниже – и он будет крайне пессимистично оценивать перспективы бизнеса, стремиться ухудшить предпосылки. А другому нужно завысить оценку, используя самые оптимистичные прогнозы, наибольшие из имеющихся коэффициентов. Обе стороны к этой ситуации относятся с пониманием и, используя каждый свою оценку, движутся к компромиссу, который и станет в результате ценой сделки.

Оценка при привлечении средств в действующий бизнес

Необходимость в оценке также появляется в случае привлечения средств – заём, кредит, эмиссия облигаций, когда требуется оценка бизнеса, его долей, акций как объекта залога, гарантий обеспечения возврата привлеченных средств.

Стоимость компании — основной критерий успешности деятельности менедмента и роста благосостояния собственников

Оценка бизнеса, как критерий его эффективности

Современный подход акцентирует внимание на стоимости компании, как основного критерия успешности деятельности менедмента и роста благосостояния собственников. Капитализация компании и динамика этого показателя говорят о перспективах бизнеса больше, чем дивидендные выплаты собственнику. На развитых финансовых рынках собственники получают свой доход, торгуя акциями или фиксируя прибыль, продавая бизнес стратегическому инвестору с прибылью, а не выводя деньги из бизнеса. Поэтому для собственников стоимость компании – это важный показатель, который они ставят в качестве критерия работы и мотивации менеджмента, и требуют регулярного расчета и обоснования этого показателя для контроля своих активов. Методика оценки бизнеса в этом случае разрабатывается, согласовывается с собственником и менеджментом, а затем регламентируется для использования длительном временном горизонте, чтобы получать регулярно прозрачные и сравнимые оценки.

Методика оценки бизнеса в этом случае разрабатывается, согласовывается с собственником и менеджментом, а затем регламентируется для использования длительном временном горизонте, чтобы получать регулярно прозрачные и сравнимые оценки.

Оценка стартапа

Особняком стоит оценка бизнеса в случае стартапа. Ее цель – оценить стоимость для распределения долей в компании между основателем и первым инвестором. Оценка строится на предположении, что к моменту выхода из проекта стартап будет приносить не менее какого-то целевого значения прибыли. И оцененная на основе данной прибыли компания сможет быть продана стратегическому инвестору или выйти на IPO, что принесет многократный доход на вложенный капитал инвестору. В данном случае оценка делается на гипотетических построениях для бизнеса, который еще не существовал, не работал и не приносил не только прибыли, но даже зачастую выручки.

Методы оценки бизнеса

Методов оценки бизнеса несколько, но все они укладываются в три основные группы:

- Сравнительные.

- Доходные.

- Затратные.

Сравнительные методы

Эту группу методов правильнее назвать рыночными, так в их основе лежит информация об уже состоявшихся сделках с похожими компаниями, либо с акциями на фондовом рынке.

В случае сделок с компаниями выбирается несколько сделок с бизнесами, максимально похожими на оцениваемый, по которым известна цена покупки компании целиком либо контрольного пакета или доли. Затем изучают состояние компании накануне совершенной сделки с двумя целями:

- первая – сопоставление целевой и выбранной компании по финансовым и производственным показателям, с тем чтобы оценить сравнимость компаний и обосновать выбор данной компании, как аналога;

- вторая – расчет мультипликаторов: цена / прибыль, цена / денежный поток, цена / балансовая стоимость, в зависимости от имеющихся данных.

Используя рассчитанные мультипликаторы по каждой компании-аналогу, оцениваем стоимость бизнеса целевой компании в интервале от минимальной до максимальной. Чтобы получить одну величину, рассчитывают среднее значение или выбирают самый близкий аналог и оценивают только по нему.

Чтобы получить одну величину, рассчитывают среднее значение или выбирают самый близкий аналог и оценивают только по нему.

Таким методом оценивают приобретение контрольного пакета или 100% частных, не торгуемых на фондовом рынке компаний.

В случае использования текущей рыночной цены акции на фондовом рынке как ценового ориентира, мы также рассчитываем мультипликаторы либо на одну акцию, либо на полную стоимость компании, если знаем число или долю акций, торгуемых на рынке (free float). Эти мультипликаторы уже применяем к нашей базе (чистая прибыль, выручка и т.п.) и получаем оценку на основе данных фондового рынка.

Известным вариантом сравнительного подхода является метод отраслевых коэффициентов – при наличии объективных данных о большом числе сделок купли-продажи бизнеса в определенной отрасли можно рассчитать показатели стоимости для типичных сделок и использовать их в последующем для оценки. Таким образом, можно оценивать компании малого и среднего бизнеса, но, к сожалению, в России очень мало доступной информации по совершенным сделкам.

Стоимость бизнеса, оцененная этими методами, должна быть скорректирована (уменьшена) на величину обязательств предприятия. При этом предварительно надо изучить обязательства использованного предприятия-аналога и то, как они учитывались при расчете стоимости.

Доходные методы оценки строятся на прогнозировании доходов от оцениваемого бизнеса в будущем

Доходные методы оценки бизнеса компании

Данная группа методов строится на прогнозировании доходов от оцениваемого бизнеса в будущем.

Если компания стабильно получает доход в течение 3–5 лет и его величина составляет в среднем N, то такую компанию можно оценить по формуле:

V = N / R,

где R – ставка капитализации – отраслевое, целевое или рыночное значение ставки доходности на вложения. Также это может быть ставка доходности вложений в альтернативные активы.

Этот метод называется методом капитализации.

В большинстве случаев стабильного дохода на горизонте 3–5 лет добиться не удается, поэтому можно использовать данные по доходу за последний год, принимая во внимание вероятность изменения доходности в будущем.

Другой вариант решения данной проблемы – построение финансовой модели с учетом фактора времени и рисков – метод дисконтированных денежных потоков.

В рамках метода строится финансовая модель денежного потока (близка к форме отчета о движении денежных средств) на прогнозный период, то есть такой период, в течение которого денежные потоки мы способны спланировать или спрогнозировать. При этом по завершении прогнозного периода мы предполагаем стабилизацию денежных потоков.

Ключевой момент – выбор ставки дисконтирования, которая определяет временную стоимость денежных потоков и должна учитывать риски и альтернативную доходность активов.

В итоге стоимость бизнеса этим методом определяется по формуле:

V = ∑CFn / (1+r)n+ TV,

где CFn – суммарные денежные потоки за каждый прогнозный период с первого по последний,

r – ставка дисконтирования,

n – номер соответствующего периода.

TV – терминальная стоимость бизнеса, определяется по формуле Гордона, если бизнес продолжит работу. Если предполагается ликвидация бизнеса, терминальная стоимость рассчитывается, как ликвидационная стоимость, а если предполагается продажа – как стоимость чистых активов.

Аналогично сравнительным методам стоимость бизнеса, оцененная доходными методами, также должна быть скорректирована (уменьшена) на величину задолженности предприятия.

При использовании метода ликвидационной стоимости бизнес рассматривается, как комплекс активов, который следует как можно быстрее распродать, чтобы рассчитаться по обязательствам

Затратные методы

Основная идея этой группы методов – оценить, сколько денег потребуется инвестору, чтобы воссоздать такой же бизнес. Эта величина и есть стоимость бизнеса и инвестору не следует тратить больше этой суммы при приобретении.

Суммарная стоимость компании может быть оценена как стоимость всех активов за вычетом всех обязательств. Это так называемый метод чистых активов.

Однако использовать в оценке балансовые стоимости активов не целесообразно, их следует переоценить и привести в соответствие с рыночными ценами, тогда оценка методом чистых активов будет лучше соответствовать реальной стоимости компании в соответствии с концепцией данного подхода.

Другим методом оценки бизнеса из этой группы является метод ликвидационной стоимости. В этом случае бизнес рассматривается, как комплекс активов, который следует как можно быстрее распродать, чтобы рассчитаться по обязательствам. Тогда стоимость активов, определенная описанным выше методом чистых активов, корректируется на дисконт (для ускорения продажи) и на затраты по рекламе продаваемых активов.

Несколько слов об убыточном бизнесе и его оценке

Бизнес может быть убыточным по разным причинам:

- в силу конъюнктуры рынка в текущем периоде и это временное явление, которое со сменой «ветра» на рынке вернется в положительную для прибыли зону;

- из-за стратегических управленческих решений, например, компания стремится захватить долю рынка и допускает операционные убытки, используя для своего развития накопленную ранее финансовую «подушку безопасности»;

- в результате ошибок менеджмента, которые уже не исправить и речь идет о банкротстве.

Если речь идет о временном явлении и в перспективе финансовые потоки выйдут в положительную зону, для такого бизнеса наиболее обоснован метод дисконтированных денежных потоков, который строится на предполагаемых результатах будущих периодов.

Но если речь о перманентной убыточности, тогда стоимость такого бизнеса – это сумма стоимостей активов за вычетом обязательств, в соответствии с методом чистых активов.

В большинстве случаев оценку бизнеса лучше доверить профессионалам

Оценка своими руками или с помощью профессионалов

Что лучше – сделать оценку собственными силами или обратиться к профильной компании? В большинстве случаев ответом на этот вопрос будет – обратиться к профессионалам. Во-первых, для многих задач, стоящих перед оценкой, требуется документ от независимого оценщика, входящего в саморегулируемую организацию оценщиков и застраховавшего свою ответственность. Сделать такую оценку самостоятельно невозможно.

Во-вторых, специалисты-оценщики в штате – это дорого. Специалисты такой квалификации не нужны компании на постоянной основе, им нужно иметь профильное образование и повышать квалификацию минимум раз в три года, чтобы подтверждать свой профессиональный уровень.

Если оценка требуется для внутренних целей, например, нужно посчитать стоимость бизнеса, как показатель KPI менеджмента для собственников, тогда, конечно же, профессиональный оценщик не нужен, требуется. Тогда оценку данного показателя может сделать квалифицированный специалист финансового блока компании.

Оценка бизнеса – это вид искусства или отрасль знания, в которой используются строгие математические методы, при этом они опираются на предпосылки, допущения, прогнозы и гипотезы. Поэтому получаемые в результате цифры – это лишь ориентиры, а не руководство к действию или окончательная цена. Оценка бизнеса, особенно выполняемая независимым профессиональным оценщиком, снимает субъективные факторы и вопросы о возможных манипуляциях информацией. Без обоснованного анализа, без ориентиров, которые дает оценка, прийти к окончательной цене и сделке было бы крайне затруднительно.

Как оценить стоимость компании – готовый алгоритм

У многих белорусских собственников вопрос оценки бизнеса вызывает трудности. Финансовый аналитик «Зубр Капитал» Виктор Денисевич рассказывает о наиболее практичном методе оценки и приводит формулу расчета стоимости компании.

Фото с сайта topdialog.ru– Оценка стоимости компании напоминает игру в шахматы. Шахматист, который играет белыми, и тот, кто играет черными, могут по-разному оценивать позицию на доске. Точно так же, собственник и инвестор, скорее всего, будут иметь разный взгляд на одну и ту же компанию.

Очевидно, это происходит потому, что у собственника и инвестора разные цели. У собственника – продать компанию или ее часть за максимально высокую стоимость, у инвестора – купить долю или всю компанию за минимально возможную сумму.

Когда идет речь об оценке стоимости компании, существует практически бесконечное множество способов ее сформировать. Но самым практичным и адекватным в этом деле является сравнительный метод.

Суть его в том, что вы формируете оценку, не только исходя из внутренних ресурсов компании, но, прежде всего, основываясь на информации о стоимости компаний-аналогов.

Допустим, у нас есть условная компания «А», которая занимается производством обуви в Польше. Посмотрим на ее примере, как формируется оценка стоимости компании.

Если вы хотите узнать стоимость вашей компании, то, прежде всего, стоит начать с бенчмарка. То есть выбрать компании-аналоги и проанализировать их стоимость. Конечно, доступность этой информации зависит, в первую очередь, от развитости фондового рынка и открытости рынка M&A региона.

Первая сложность, с которой вы столкнетесь – это практически полное отсутствие информации о компаниях-аналогах, на основании которой можно строить оценку в нашей стране. Как решить эту проблему?

Существует два проверенных источника информации:

- данные публичных компаний по всему миру

- информация о M&A сделках не только в Беларуси, но и за ее пределами

В итоге вы получите массив данных по разным компаниям, регионам и т.д. Теперь задача – выбрать корректные компании-аналоги, на основании которых вы будете делать свою оценку. Для этого необходимо:

1. Определить широкую выборку компаний по общим критериям, характеризующим вашу компанию (отрасль, регион, объем выручки, выпускаемая продукция или услуга).

Посмотрим на нашу компанию «А». Используя данные о публичных бизнесах, составим список компаний, занимающихся производством обуви в Европе. Вот 11 компаний, которые по своим главным характеристикам, похожи на нашу.

2. Следующий шаг – сузить этот список, используя нишевые критерии. Сюда относится доля рынка, уровень конкуренции, управленческая команда, потенциал роста, финансовые показатели и т.д.

В нашем примере будем корректировать выборку на основании финансовых показателей. Для оценки интересны компании с выручкой от $30 млн до $150 млн. Итак, у нас получилось 5 компаний (выделены темным). Данные по выручке указаны в млн $.

Следующий шаг – выбор мультипликатора, на основании которого мы будем оценивать нашу компанию.

Исторически сложились 3 вида мультипликаторов:

- интервальный (определяет стоимость компании, на основании результатов ее деятельности и является самым распространенным, например EV/EBITDA)

- моментный (стоимость определяется исходя из показателей компании на отчетную дату, например, из отчета о финансовом положении)

- отраслевой (для каждой отрасли есть специфические мультипликаторы, например, количество скважин для нефтедобывающей компании)

Допустим, в результате у вас получилась выборка из 5 компаний-аналогов, и каждая из них имеет свое значение мультипликатора. Следующая цель – исходя из полученных данных, определить значение мультипликатора для вашей компании. Для этого необходимо:

1. Отсечь крайние и/или нерепрезентативные значения мультипликаторов компаний-аналогов.

Просмотрев более подробные данные, мы выяснили, что мультипликатор по компании Fenghua SoleTech AG не является репрезентативным.

2. «Взвесить» промежуточные результаты

Проанализировав оставшиеся компании, мы пришли к выводу, что исходя из региона, стратегии, доли рынка, финансовых показателей, мы должны использовать следующие веса для расчета мультипликатора.

На выходе мы получили, что мультипликатор для нашей компании «А» – 6,296.

3. Внести итоговые корректировки (например, дисконты по регионам).

Мы должны понять, какие фундаментальные зависимости влияют на формирование мультипликатора.

Эта зависимость выражается формулой, которая на первый взгляд, кажется ужасающе сложной.

EV/EBITDA = f(G,Ke,MARG,T) = f(G,BETA,DUM,MARG,T)

По сути, эта формула отвечает на фундаментальный вопрос: «От чего зависит стоимость вашей компании?».

Она зависит от:

- маржинальности вашего бизнеса, то есть рентабельности по чистой прибыли (аббревиатура «MARG»)

- от страны, в которой работает ваша компания (обозначена аббревиатурой «DUM»)

- от отрасли, в которой вы работаете (в нашей формуле это «BETA»)

- от налоговой ставки, которая ложится на вашу компанию («T» – в нашей формуле)

- потенциала роста компании в ближайшие годы (у нас он фигурирует в качестве переменной «G»)

- стоимости собственного капитала компании (обычно ее обозначают символом «Ке»)

Таким образом, на стоимость компании влияют не только внутренние факторы (величина собственного капитала, рентабельность и т.д.), но и внешние – например, так называемые «страновые риски».

Каждая страна вызывает определенные риски для инвестора.

Согласно данным авторитетного американского исследователя Асвата Дамодарона, таблица страновых рисков выглядит так:

Точно так же определяется отраслевой риск, который также оказывает влияние на оценку компании.

Посчитаем корректировки для нашей компании «А». Изначально наш мультипликатор был определен на уровне 6,296. Посмотрим на риски: часть рисков и переменных мы можем исключить, например, страновой риск, т.к. в поле нашего сравнения попали практически все компании из Польши.

Если предположить, что рентабельность нашей компании несколько ниже среднеотраслевой в Польше, то нужно учитывать дисконт по рентабельности. Кроме того, у компании «А» нет аудированной отчетности по международным стандартам. В связи с чем надо сделать дисконт к нашему расчетному мультипликатору.

В итоге наша компания будет стоить 5,91 EBITDA.

Таким образом, на примере условной компании «А» мы видим, что стоимость зависит от множества переменных и контекстов, которые важно учитывать.

Посмотреть, как сильно могут отличаться разные оценки по одной и той же компании, можно на симуляторе «Сделка».

В целом, оценка компании такой же захватывающий процесс, как и игра в шахматы.

Виктор Денисевич

Финансовый аналитик «Зубр Капитал».

Занимается анализом рынка, финансовым due dilligence, подготовкой аналитических данных для совета директоров, активное участвует в разработке финансовых моделей стратегий.

В 2013 году получил сертификат ACCA (dipIFR). Сейчас проходит обучение CFA.

Формулы оценки бизнеса — цели, оценка и методы

Содержание:

С развитием рыночных отношений потребность в оценке бизнеса постоянно растет. В соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» оценка недвижимости является обязательной при приватизации, передаче в доверительное управление или аренду, продаже, национализации, выкупе, кредитовании, передаче в качестве вклада в уставный капитал.

Растет потребность в оценке бизнеса для целей инвестирования, кредитования, страхования и расчета налоговой базы.

Оценка бизнеса необходима не только для предприятий, которые вскоре будут выставлены на продажу. Часто владелец не хочет продавать бизнес, ему просто необходимо понять, насколько эффективен этот бизнес сегодня и какие инновации необходимо внедрять для более успешной работы.

Стоимость бизнеса служит критерием эффективности бизнеса. При планировании будущего развития разумное руководство не может избежать «переоценки ценностей». Такая «переоценка» необходима для привлечения инвесторов и кредиторов для дополнительного финансирования: она помогает инвесторам избежать ненужных рисков. Оценка компании осуществляется любой частной или государственной компанией с целью увеличения уставного капитала, определения стоимости акции, определения ретроактивной стоимости компании, продажи компании или получения займа.

Оценка предприятия включает в себя не только определение стоимости движимых и недвижимых активов предприятия, его финансовых активов, нематериальных активов, но и оценку эффективности его работы на рынке, определение прошлых, настоящих и будущих доходов, перспектив развития и многое другое.

Оценщик ищет ответ на ряд вопросов, например, сколько будет стоить создание вашего бизнеса с нуля, учитывая не только все движимые и недвижимые активы, но и стоимость бренда, деловую репутацию компании и т.д.

Для определения рыночной или иной стоимости оценщики используют специальные методики и методы расчета, которые получили название методов оценки. Каждый метод оценки предполагает предварительный анализ конкретной информационной базы и соответствующий алгоритм расчета. Все методы оценки позволяют определить стоимость компании в определенный момент времени, и все методы являются рыночными, так как они учитывают существующие рыночные условия, рыночные ожидания инвесторов, рыночные риски, связанные с оцениваемой компанией, и ожидаемую «реакцию» рынка при покупке и продаже оцениваемого объекта.

В соответствии с российскими и международными стандартами при оценке рыночной стоимости различных объектов, особенно операционного бизнеса, рекомендуется использовать три основных подхода (набор методов оценки). Эти подходы называются затратным, доходным и сравнительным (рыночным) подходами.

Доходный подход к оценке бизнеса

Доходный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, так как любой инвестор, вкладывающий деньги в действующий бизнес, в конечном счете покупает не набор активов, состоящий из зданий, установок, машин, оборудования, нематериальных активов и т.д., а поток будущих доходов, который позволит ему вернуть вложенные средства, получить прибыль и приумножить свое богатство. С этой точки зрения, все предприятия, независимо от того, к какой отрасли они относятся, производят только один вид продукции: деньги.

Доходный подход представляет собой комплекс методов оценки стоимости оцениваемого объекта на основе определения ожидаемой прибыли от оцениваемого объекта.

Целесообразность использования доходного подхода определяется тем, что суммирование рыночной стоимости активов компании не позволяет отразить реальную стоимость компании, так как не учитывает взаимодействие этих активов с экономической средой компании.

Доходный подход предусматривает определение стоимости бизнеса (предприятия), актива или доли (вклада) в уставном капитале, включая уставный капитал или ценную бумагу, путем расчета ожидаемых доходов, уменьшенных до даты проведения оценки. Этот подход используется в тех случаях, когда существует возможность обоснованно определить будущую денежную прибыль оцениваемого предприятия.

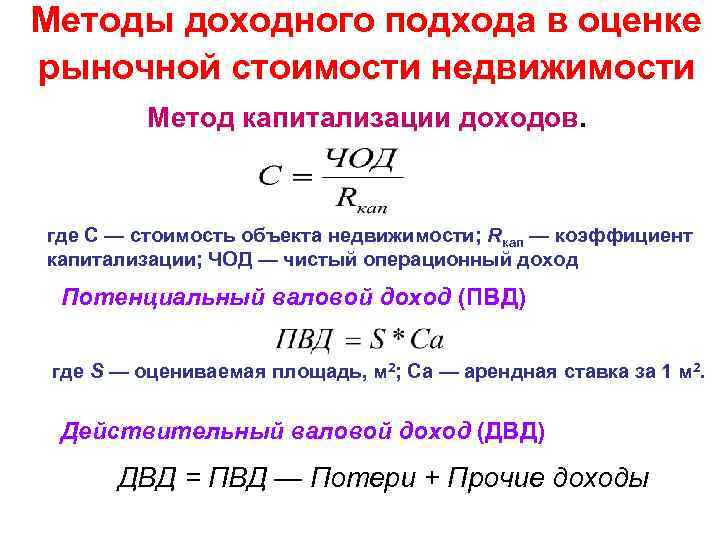

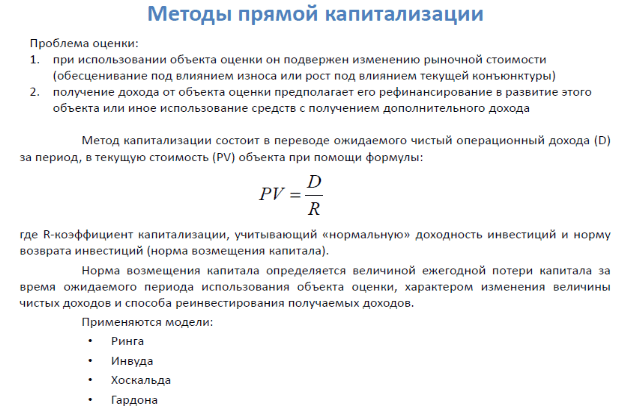

Методы доходного подхода к оценке бизнеса основаны на определении текущей стоимости будущих доходов. Основные методы:

- Метод капитализации доходов;

- Метод дисконтированных денежных потоков.

При использовании метода капитализированной прибыли сумма прибыли определяется за первый прогнозируемый год и предполагается, что в последующие прогнозируемые годы сумма прибыли не изменится (при использовании метода дисконтированных денежных потоков сумма прибыли определяется за каждый год прогнозируемого периода).

Оценка бизнеса и ее цели

Предпринимательская деятельность, основанная на производстве продукции и услуг, заключается в получении максимально возможной прибыли в постоянно меняющихся рыночных условиях. Помимо производства хозяйственных товаров, компании могут также предоставлять услуги по маркетингу, хранению и продаже конечному потребителю.

Реальный сектор экономики, состоящий из предприятий различных отраслей, является основой стабильности национальной экономической системы. Экономика соединяет государство и население. В то же время она приносит большие денежные поступления в государственный бюджет и удовлетворяет потребности общества в определенных товарах и услугах.

Объект хозяйственной деятельности сам по себе может быть предметом сделок. Даже для собственного владельца бизнес — это, прежде всего, средство инвестирования с последующей окупаемостью.

Оценка бизнеса — это деятельность по расчету стоимости бизнеса в данный момент времени.

Перед владельцем бизнеса могут стоять различные задачи, которые требуют от него знать реальную стоимость своего бизнеса. Среди них

- Подготовка к продаже бизнеса, в случае банкротства;

- ценообразование на выпуск ценных бумаг;

- сбор данных для расчета страховых взносов и платежей;

- вменение деловых операций;

- безналичные расчеты с другими компаниями;

- Принятие управленческих решений на основе математических и статистических расчетов;

- определение стратегических и тактических действий объекта.

Современные рыночные условия требуют от владельца бизнеса принимать обоснованные решения. Проведение оценки бизнеса позволяет выявить и устранить слабые места в компании. Кроме того, оценочная деятельность включает в себя не только учетные данные, но и определяет влияние рыночных факторов на объект, в результате чего рассчитываются точные конечные результаты.

Формулы для оценки бизнеса

Завершив сбор информации об исследуемом объекте и определив выбор методов оценки, оценщик приступает к математическим расчетам. Для определения стоимости предприятия используются различные формулы расчета в зависимости от выбранного метода.

Факторный анализ предприятия может быть проведен с использованием метода «DuPont», который был внедрен в финансовый анализ одноименной компании. Суть расчета заключается в определении эффективности деятельности компании на рынке, то есть в определении ее рентабельности с учетом различных факторов. Коэффициент рентабельности позволяет определить тенденции развития предприятия и рассчитать его будущую рентабельность. Удобство этой модели заключается в ее простоте. Существуют двух-, трех- и пятифакторные расчетные модели. Формула для пятифакторной модели приведена ниже:

Рисунок 1: Формула для пятифакторной модели.

Там, где TB — налоговая ставка, IB — процентная ставка, ROS — рентабельность продаж, Коа — ставка оборота, LR — ставка капитализации.

Недостатком вычисления является то, что учетные данные не всегда точны.

Тенденция роста компании может быть определена по формуле:

, где

DC — это стоимость капитала в году i.

, где.

r — процентная ставка по кредитам, T — подоходный налог, L — банковские кредиты, E — капитал, d — проценты по дивидендам.

Тогда эволюцию стоимости капитала можно рассчитать по формуле:

где Pic — прибыль на капитал.

Одним из важных показателей для расчета является стоимость бизнеса компании. Эта ценность важна для торговли и услуг. Он показывает, насколько стоимость всей компании превышает стоимость материальных активов.

Гудвилл = оценка компании на продажу — оценка компании не на продажу.

То есть она определяется ценой, которую покупатель готов заплатить и которая, по рыночным данным, превышает стоимость активов.

При использовании метода капитализации расчет производится по формуле:

Стоимость = Прибыль / Коэффициент капитализации

Если используется коэффициент умножения или коэффициент стоимости, полученный в результате сравнения с аналогичными компаниями, то стоимость рассчитывается следующим образом:

Стоимость = Прибыль ⋅ Множитель

Коэффициент = 1 / ставка капитализации

На практике модель Гордона часто используется для расчета стоимости компании и ее инвестиционной привлекательности. Суть формулы заключается в прогнозировании дисконтированных денежных потоков в долгосрочном периоде роста:

, где.

FV — стоимость предприятия в будущем периоде, CF(n+1) — денежный поток в начале расчетного периода, DR — коэффициент дисконтирования, T — долгосрочный тренд роста продаж.

Однако эта формула может быть применена только в том случае, если экономика страны стабильна.

Методы оценки предприятия

Для оценки компании, как правило, нанимается внешний эксперт или компания для обеспечения независимости мнения и беспристрастности работы. Существует несколько основных подходов к расчету стоимости компании. Давайте рассмотрим каждую из них:

- В случае банкротства компании, ее ликвидации или отрицательной рентабельности для ее расчета используется затратный метод. Она основана на определении стоимости всех активов и обязательств предприятия, а стоимость рассчитывается как разница между ними. Оцениваются данные об основных и оборотных средствах, стоимости производства продукции по данным бухгалтерского учета или по среднерыночной стоимости. В расчет включены долгосрочные инвестиции и депозиты в векселях.

- Метод, основанный на вычислении стоимости, которую приносит объект доходов и льгот, называется доходным методом. Он основан на двух подходах, при которых капитализация или стоимость денежных потоков рассчитывается с учетом их дисконтирования. При оценке учитывается финансовое положение компании в настоящее время и стоимость ее недвижимого комплекса. Как правило, этот метод заключается в прогнозировании доходов на будущие периоды. Это позволяет определить текущее состояние предприятия и тенденции его развития.

- Сравнительный метод основан на сравнении стоимости компании с аналогичными компаниями на рынке с учетом их характеристик. На практике получить точные данные довольно сложно, поскольку рыночная информация о конкурентах может быть недоступна или искажена. Кроме того, конкуренция заставляет предпринимателей действовать нестандартно, что, в свою очередь, определяет специфику каждой компании. В этом случае сравнение становится неэффективным.

Все вышеперечисленные методы имеют свои слабые и сильные стороны. Часто оценка проводится с использованием комплексного анализа хозяйственной деятельности объекта, включающего несколько методов одновременно.

Доходный подход к оценке бизнеса

Методы доходного подхода к оценке бизнеса основаны на определении текущей стоимости будущих доходов. Основные методы — это [c.93]ДОХОДНЫЙ ПОДХОД К ОЦЕНКЕ БИЗНЕСА МЕТОДОЛОГИЯ, УЧЕТ РИСКОВ БИЗНЕСА [c.23]

Методология доходного подхода к оценке бизнеса [c.23]

Доходный подход к оценке бизнеса состоит в том, чтобы определять стоимость предприятия на основе тех доходов, которые оно способно в будущем принести своему владельцу (владельцам), включая выручку от продажи того имущества («нефункционирующих» или «избыточных» активы»), которое не понадобится для получения этих доходов. [c.23]

Применительно к общепринятым стандартам оценки бизнеса максимально приемлемая для любого потенциального покупателя (инвестора) стоимость предприятия, определенная согласно доходному подходу к оценке бизнеса, представляет собой сумму всех приведенных по фактору времени доходов с бизнеса (с инвестиции), которые может получить предприятие и его владелец (владельцы). Иначе говоря, действует принцип за товар (здесь — бизнес) заплатят по максимуму столько, сколько он сможет принести дохода (полезности) покупателю. Капиталовложения, сделанные ранее в бизнес прежним владельцем (владельцами), не имеют, таким образом, отношения к цене бизнеса. [c.23]

В чем заключается главный принцип доходного подхода к оценке бизнеса, т.е. чему равна максимально приемлемая для инвестора цена за оцениваемый бизнес [c.50]

Согласно ранее рассматривавшейся методологии доходного подхода к оценке бизнеса, величина, получаемая по любой из указанных моделей должна быть в принципе равна сумме отдельно рассчитанных по адекватной ставке дисконта i текущих стоимостей серии постоянных доходов (текущей стоимости обычного аннуитета «л раз по Асу» ). Однако она может оказаться меньшей. [c.65]

Использование стандартной в доходном подходе к оценке бизнеса формулы для определения его остаточной стоимости дает следующий результат [c.69]

Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего предприятия. Как и другие варианты доходного подхода, он основан на базовой посылке, в соответствии с которой стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность. Сущность данного метода выражается формулой [c.121]

Поскольку основная идея доходного подхода к оценке заключается в том, что бизнес стоит столько, сколько он в будущем принесет доходов своим владельцам, постольку фактором стоимости будет являться уровень эффективности бизнеса, т.е. рентабельность инвестированного капитала чем она выше, тем больше создаваемая стоимость, причем стоимость создается при условии превышения рентабельности инвестированного капитала над его средневзвешенной стоимостью и при условии наличия положительной экономической прибыли. Кроме того, фактором создания стоимости является средний темп роста инвестированного капитала, если стоимость бизнесом создается, то чем выше этот темп роста, тем больше будет созданная стоимость, и, наоборот, если стоимость разрушается, то при высоких темпах роста она будет разрушаться более высокими темпами. [c.463]

Доходный подход к оценке стоимости предприятия (бизнеса] [c.93]

Метод дисконтированных денежных потоков. Способность бизнеса приносить доход считается важным показателем в оценке права владения фирмой. Отсюда один из главных подходов к оценке бизнеса — доходный. [c.255]

Универсальных методов оценки интеллектуальной собственности нет. Как и при оценке недвижимости и бизнеса, основными подходами к оценке объектов интеллектуальной собственности являются затратный, рыночный и доходный. [c.162]

Вашему вниманию предлагается самое полное из выходивших на русском языке освещение одного из трех подходов к оценке стоимости бизнеса — сравнительного, или, если быть до конца точным, метода сравнимых компаний , поскольку сравнительные техники используются и в двух других подходах — затратном и доходном. [c.7]

V Оценка стоимости предприятия. Заключительной аналитической процедурой на этапе оценки эффективности организации является расчет стоимости предприятия, как единого имущественного комплекса, поскольку именно рыночная стоимость может служить комплексной обобщающей характеристикой эффективности бизнеса в целом. Таким образом, как завершение экономического анализа с целью получения единого показателя, оценивающего успешность бизнеса во всех его аспектах (маркетинговом, производственном, финансовом), можно рассматривать расчет стоимости организации. Кроме того, использование стоимости как итогового критерия оценки успешности бизнеса позволяет уменьшить вероятность принятия менеджментом неэффективных решений, в частности невыгодных инвестиций, связанных с достижением каких-либо иных целей (например, поддержания высокого уровня загрузки мощностей или высокой занятости). Возвращаясь к оценке стоимости как итоговому критерию оценки, можно отметить, что, чем выше расчетная стоимость бизнеса относительно балансовой стоимости собственного капитала организации (или стоимости ее чистых активов), тем больше добавленная стоимость организации, тем выше ее инвестиционная привлекательность, тем успешнее бизнес в целом. Расчет стоимости организации должен осуществляться с использованием трех подходов, а именно затратного, сравнительного и рыночного это необходимо для того, чтобы обеспечить достаточную точность и полноту оценки. Анализируя результаты расчета стоимости, необходимо учитывать, что для эффективной организации характерно превышение оценки, полученной по доходному подходу, над оценками, полученными в результате применения затратного и сравнительного подходов. Это превышение достигается в результате того, что организация имеет высокую степень эффективности, устойчивую динамику финансовых результатов, а также приемлемый уровень риска. [c.310]

Учебное пособие Оценка стоимости нематериальных активов и интеллектуальной собственности восполняет пробел в учебной литературе на русском языке по оценке стоимости в одной из самых сложных и интересных областей. Отличительной особенностью данного пособия является современность в лучшем смысле этого слова. В нем можно найти изложение не только относительно хорошо известных методов оценки на основе доходного, сравнительного и затратного подходов, но и совсем новых подходов к оценке патентов и патентных заявок на основе теории цен на опционы. Значительное внимание уделяется также новой парадигме оценки нематериальных активов и бизнеса в новой экономике, связанной с понятием интеллектуальный капитал . Пособие содержит достаточно большой набор конкретных примеров из российской и зарубежной практики оценки. Оно будет полезно профессиональным оценщикам, патентным поверенным и всем, кто интересуется вопросами оценки интеллектуальной собственности. [c.4]

Более подробно вопрос о том, какие условия следует учитывать при отборе компаний-аналогов, рассматривается в главе Предмет оценки и показатели стоимости бизнеса . В Приложении 2 сравниваются условия применения сравнительного (рыночного) подхода с другими подходами к оценке стоимости бизнеса — на основе активов (затратный подход) и в рамках доходного подхода. [c.172]

Доходный подход основан на оценке размеров будущих доходов предприятия. Стоимость предприятия (бизнеса) определяется при этом как сумма всех ожидаемых в будущем доходов, приведенных к текущему моменту времени. В условиях совершенного рынка эта стоимость должна в принципе совпадать с аналоговой стоимостью. [c.226]

Посмотрим, что для этого предлагают теория и практика. Анализ ряда зарубежных и отечественных источников, посвященных проблемам бизнеса и риска в бизнесе (см., например, [4, 8, 14, 18, 42, 55, 61, 62] и др.), показывает удивительное однообразие подходов к формированию критериев оценки риска. К какому бы из них мы ни обратились, почти сразу бросается в глаза постоянно употребляемое слово вероятность . Вот типичные образцы рассуждений … выражается вероятностью получения таких нежелательных результатов, как потери прибыли и возникновение убытков… неопределенность, связанная с вероятностью возникновения в ходе реализации проекта неблагоприятных ситуаций, и характеризуется понятием риска вероятность того, что фактическая доходность окажется ниже [c.24]

Доходный подход предусматривает установление стоимости бизнеса (предприятия), актива или доли (вклада) в собственном капитале, в том числе уставном, или ценной бумаги путем расчета приведенных к дате оценки ожидаемых доходов. Данный подход используют, когда можно обоснованно определить будущие денежные доходы оцениваемого предприятия. [c.93]

Во-первых… оценщик должен быть способен определить будущие доходы… с разумной степенью вероятности. Во-вторых, в принципе должна существовать разумная вероятность того, что деятельность компании будет развиваться прогнозируемыми темпами (п. 500.02, с. 109). Другими словами, речь идет об устойчивости развития оцениваемой компании. Разумеется, сам оценщик не может составить окончательное представление о такой устойчивости. Это может быть сделано, в частности, на основе бизнес-плана рассматриваемой компании (отметим, что такую оценку можно составить и на основе использования данных о развитии клиентской базы компании — см. Приложение 5 к главе 7 Доходный подход ). Если компания слишком неустойчива… — продолжают авторы Руководства, — то консультант (оценщик. — В. Р.) должен серьезно задуматься, применимы ли оба рассматриваемых подхода (п. 500.02, с. 109). Это — подход, основанный на капитализации доходов и подход, основанный на дисконтировании будущих доходов (500.01, с. 109). [c.126]

Доходный подход основан на предположении, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Считается, что собственник также не продаст свой бизнес по цене, ниже стоимости прогнозируемых будущих доходов. Стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов. Поэтому доходный подход часто применяется для инвестиционной оценки стоимости бизнеса (стоимости для конкретного инвестора), определяемой мотивами поведения типичного покупателя и продавца (индивидуальными требованиями к инвестициям, исходя из оценки затрат, степени риска, налоговой ситуации и прочих условий). [c.48]

Говорят, учетная норма доходности имеет ряд преимуществ в качестве метода оценки капиталовложений. Мы отмечали ранее, что доходность применяемого капитала широко используется в качестве меры эффективности работы компании, и, следовательно, может иметь смысл использовать метод оценки капиталовложений, согласующийся с этим общим подходом к определению эффективности работы бизнеса в целом. Кроме того, учетная норма доходности — это мера рентабельности, которая, как многие убеждены, является корректным методом оценки вложений. Наконец, она дает процентное выражение доходности, понятное менеджерам. Процентные отношения часто используются при постановке целей предприятия, и, по всей видимости, менеджеры чувствуют себя комфортно, работая с методами оценки вложений, принимающих эту форму измерения. [c.143]

Прежде всего следует отметить, что при расчетах стоимости бизнеса такого рода оценки, как правило, не являются основными по существу они имеют комплементарный характер по отношению к результатам, получаемым в рамках других подходов. Оценки активов, отмечает А. Грегори, обычно рассчитываются как вторичная информация либо для модели альтернативных издержек… либо для сравнения альтернатив (таких как закрытые компании), либо как проверка практикой, где стоимость актива сравнивается со стоимостью, полученной исходя из модели D F… .4 Таким образом, затратный подход ориентируется не на выявление способности активов генерировать доходы, т.е. на установление доходного потенциала компании. Главная цель применения этого подхода несколько иная — она заключается, как сказано в Руководстве по оценке стоимости бизнеса , в оценке стоимости активов в гипотетических условиях их возможной продажи .5 [c.143]

В расчете на эти два допущения формула остаточной текущей стоимости PFo r бизнеса, которую в рамках доходного подхода к оценке бизнеса принимают (без учета избыточных активов) за его обоснованную рыночную цену Ц, чисто математически вырождается в следующую формулу (что можно проверить, выразив лимит приводившейся выше формулы Р Рост при п —> оо ), где / — учитывающая риски бизнеса ставка дисконта) [c.63]

На этапе Приведениерезулыпатов к итоговой оценке стоимости обобщаются результаты, полученные в рамках каждого из подходов к оценке, и определяется итоговая величина стоимости объекта оценки. Как правило, один из подходов считается базовым, два других необходимы для корректировки получаемых результатов. При оценке бизнеса обычно отдают предпочтение доходному подходу, так как инвестора интересует не только доход от продажи, но и постоянные доходы от будущего использования объекта. Итоговая величина стоимости объекта оценки должна быть выражена в рублях в виде единой величины, если в договоре об оценке не предусмотрено иное. [c.63]

Если оценивать предприятие по стандарту обоснованной рыночной стоимости бизнеса, который требует использования для оценки общедоступной и характерной для конкурентных рынков капитала (бизнесов) информации о предприятии, то естественно считать, что оценочная рьшочная стоимость предприятия равняется его максимально приемлемой для покупатели цене. Это соответствует тому, что, как в дальнейшем будет показано, чистая текущая стоимость любой инвестиции на конкурентных рынках равна нулю. В реальной жизни оценка бизнеса согласно доходному подходу к нему дает величину, относительно которой инвестор будет пытаться добиться более дешевой цены приобретения этого бизнеса (его доли), тем самым делая свою инвестицию в предприятие более выгодной, чем альтернативное и сопоставимое по рискам вложение тех же средств. [c.23]

В любом случае оценка действующего бизнеса не может быть признана полной и достоверной без применения доходного подхода, результаты которого отражают экономическую выгоду, получаемую собственником от владения предприятием. Именно доходный подход имеет наибольшее число особенностей использования стандартных методик по сравнению с подходом к оценке обычных (непроцессинговых) предприятий. [c.33]

Что касается натуральных показателей, то они могут служить для расчета как стоимости акций, так и стоимости бизнеса, например для нефтяной компании допустимыми считаются мультипликаторы вида Р/запасы в тоннах и EV/запасы в тоннах 1. С финансовыми мультипликаторами ситуация иная. Стоимость всех активов — касается ли это их балансовой стоимости или стоимости замещения — соотносится со стоимостью бизнеса, а балансовая стоимость чистых активов (или стоимость акционерного капитала) — со стоимостью акций. Аналогично этому, одни доходные показатели подходят для оценки стоимости акций, а другие — стоимости бизнеса. Связано это с экономическим смыслом различных маржей (валовой, операционной, чистой прибыли и т. п.), которые условно можно подразделить на два типа. Одни включают в себя доходы, из которых осуществляются выплаты как акционерам, так и кредиторам (это — маржи до уплаты процентов), другие учитывают только выплаты акционерам. К первым относятся такие показатели, как EBITDA (прибыль до уплаты процентов, налогов и амортизации), NOPLAT (операционная прибыль после уплаты налогов), а ко вторым — N1 (чистая прибыль) и F FE (чистый денежный поток акционеров). Естественно, имеет смысл соотносить финансовые [c.73]

Калькулятор доходности готового бизнеса

Доходный подход к оценке бизнеса

Именно она определяет итоговую цену организации. Правило очень простое: чем больше доходов получает бизнес, то больше его стоимость. Оценщик проводит исследование, результат которого позволяет оценить размеры доходов, на которые может рассчитывать покупатель в случае стабильной и успешной деятельности предприятия. В процессе выполнения этой задачи эксперт обязан принять во внимание возможные экономические риски.

Стоит отметить, что данная методика оценки стоимости используется чаще всего в случаях, когда процедура проводится из-за желания продажи активного бизнеса. Также к методу оценки доходов прибегают при введении новых инвестиционных программ. Как можно понять, потенциального покупателя интересует совсем не стоимость имеющего имущества, активов и т.д., его внимание сконцентрировано на будущих доходах, на которые он сможет претендовать после приобретения бизнеса с учетом его развития, вкладов и т.д. Именно доход организации определяет ее рентабельность, соответственно, и эффективность.

К значению текущей стоимости всего бизнеса возможный доход в будущем может прибавляться тремя различными способами. Методика определения стоимости по доходам подразумевает использование двух вариантов действий.

+Метод прямой капитализации

Стоимость организации на рынке оценивается с помощью специальной формулы V=D/R. D – это чистая прибыль предприятия, R – коэффициент капитализации. Как можно понять из представленного выражения, для получения успешного результата расчета нужно знать размер прибыли на определенный отрезок времени вперед. Данная методика является наиболее подходящий для стабильных компаний, развития и рост которых достаточно легко предсказать.

+Дисконтирование предполагаемого денежного потока

Данная методика подразумевает проведения экспертом процедуру дисконтирования будущих доходов, используя известную ставку дисконта. Принцип расчетов заключается в том, что берется во внимание разница сумма финансов на данный момент и того же размере денежных средств в будущем. Основная причина данного процесса – это инфляция. Также он может происходить из-за различных форс-мажорных ситуаций и т.д.

В большинстве случаев, оценщики используют методику дисконтирования в тех случаях, когда имеется основание полагать, что текущие доходы организации будут отличаться от будущих, или же в случае если деятельность компании имеет сезонный тип.

Оценка на основании текущих доходов используется чаще. Однако с его помощью не всегда можно точно рассчитать стоимость предприятия. Наиболее целесообразно в процесс оценки использовать несколько методик оценки и в качестве стоимости брать среднее значение всех полученных результатов.

Затратный подход к оценке бизнеса

Данная методика основана на проведении оценки с точки зрения понесенных издержек. Во внимание берется факт несоответствия стоимости активов организации с рыночными значениями. Это приводит к необходимости корректировки баланса. Принцип оценки используется в случаях, если предприятия не отличается высоким уровнем стабильности своих доходов.

Стоимость каждого актива рассчитывается отдельно и только после этого рассчитывается общая величина обязательств. Методика наиболее эффективна для расчета стоимости земли, незавершенных строительных объектов и т.д.

Затратный подход основывается на двух методах определения стоимости.

+Метод чистых активов

На основании данных о чистых активах. Оценщик рассчитывает стоимость активов организации на рынке, после этого проводится корректировка обязательств и только потом высчитывается общая стоимость.

+Метод ликвидационной стоимости

Расчеты на основе ликвидационной стоимости. Оценка происходит на основе суммы, на которую владелец организации может рассчитывать в случае ликвидации организации. Тут гудвилл не учитывают, происходит учет затраты на демонтаж, комиссионные выплаты, налоги…

Сравнительный подход к оценке бизнеса

Для выполнения расчетов берется информация о компаниях, которые являются альтернативой оцениваемой. Естественно, что точность расчетов напрямую зависит от количества и достоверности сведений о конкурентах. Данная методика применяется очень редко, так как найти на рынке два предприятия, занимающихся абсолютно одинаковым видом деятельности, очень сложно. Расчет стоимости может осуществляться по трем методам:

+Рынок капитала

Основной методики являются цены, которые сформированы на общем фондовом рынке. В качестве ориентира для расчета стоимости всех акций организации используется одна акция компании-конкурента.

+Сделки

Метод абсолютно идентичен предыдущему за тем исключением, что оценка проводится на основе данных о стоимости сделок.

+Отраслевые коэффициенты

В основе вычисления лежит соотношение общей стоимости предприятия с заранее подготовленным комплексом финансовых показателей. Данный принцип невозможен без проведения длительного наблюдения, в результате которого вырабатывается формулы оценки стоимости активов. Сами коэффициенты в большинстве случаев универсальны, они могут отличаться друг от друга только лишь в случае специфичной деятельности компании.

Оценка стоимости бизнеса, компании, предприятия

Оценка бизнеса: объекты

Оценка стоимости бизнеса предприятия осуществляется путем определения стоимости различных объектов. Ими могут быть материальные активы (земля, сооружения, облигации, оборудование и др.), нематериальные активы (торговая марка, авторское право, гудвилл) и сама компания, как действующий бизнес. В рамках проведения экспертной оценки стоимости бизнеса, объектом оценки может быть:

- Контрольный пакет акций компании. Экспертная оценка бизнеса, таким образом, дает представление о стоимости бизнеса в целом или, при необходимости, о цене самого крупного пакета акций.

- Миноритарный пакет акций. В этом случае объектом оценки является актив компании – оценка одной акции в составе пакета (миноритарного).

- Предприятие как имущественный комплекс. Осуществляется оценка активов предприятия – как материальных, так и нематериальных. Материальные активы компании оцениваются как единый комплекс, в который входят земельные участки, недвижимость, оборудование, коммуникации, а также лицензии и разрешения на деятельность.

Почему мы?

- Профессиональная команда оценщиков, аудиторов и юристов

- Легитимность отчетов в государственных и коммерческих организациях, а также в судах и налоговых органах

- Наши отчеты на 100% соответствуют Федеральным стандартам оценки и Федеральному законодательству в оценочной деятельности (ФЗ №135)

- Опыт работы более 11 лет!

Направления оценки бизнеса

- Оценка предприятий

- Оценка стоимости доли в ООО,

- Оценка ООО,

- Оценка действительной стоимости доли в ООО

- Оценка имущественного комплекса

- Оценка банков и финансово-кредитных учреждений

- Оценка паев в ПИФ и ЗПИФ

- Оценка ценных бумаг

- Оценка стоимости акций

- Оценка АО

- Оценка дебиторской задолженности

Оценка стоимости бизнеса: как проходит процесс?

Экспертная оценка бизнеса включает в себя 2 базовые составляющие определения стоимости:

Аналитическая составляющая. В ходе этого процесса анализируется прошлая и текущая ситуация на рынке, составляются прогнозы на будущее, изучение документов, предоставленных заказчиком (в том числе бухгалтерского учета), исследование факторов, влияющих на стоимость объекта. Оценщик выбирает подходы и методы оценки, на основе которых будет составлен отчет.

Расчетная составляющая. Полученные оценщиком данные в ходе экспертной оценки активов компании вводятся в математические формулы, из которой получаются результаты определения стоимости. Полученные данные еще несколько раз перерабатываются оценщиком, для того, чтобы получить конечную искомую цифру.

Оценка активов

Оценка активов организации – важная составляющая определения стоимости бизнеса. Экспертная оценка активов осуществляется путем анализа финансов ИП или ООО, юридической экспертизы прав и исследования заранее подготовленной отчетности по материальным и нематериальным активам. Экспертная оценка активов предприятия учитывает следующие виды собственности: недвижимые активы (земля, жилые дома, помещения, сооружения, здания), транспортные средства и оборудование, ценные бумаги, нематериальные активы.

Экспертная оценка активов предприятия чаще всего осуществляется традиционным способом – цена приобретения (или себестоимость производимого товара) за вычетом амортизации. На большинстве предприятий оценка активов проходит ежегодно – чтобы данные были актуальными. Ведь только постоянные активы будут учитываться по первоначальной стоимости, остальные (текущие активы, как материальные, так и нематериальные) будут оцениваться из чистой стоимости продажи и себестоимости. Поэтому экспертная оценка активов предприятия является трудоемким процессом, который может выполнить только профессиональный оценщик.

Цели и задачи рыночной оценки бизнеса

Оценка активов и бизнеса в целом может проводиться с разными целями. Среди них:

- Слияние, поглощение, банкротств

- Ликвидация бизнеса предприятия

- Купля-продажа бизнеса

- Разработка инвестиционного плана развития компании

- Изменение суммы уставного капитала

- Необходимость отражения активов компании в отчетных документах

- Анализ кредитоспособности бизнеса (прогноз выполнения платежных обязательств фирмой)

- Привлечение средств банка и других лиц для финансирования организации

В компании «САБ Бюро» экспертная оценка бизнеса в Москве, Санкт-Петербурге и регионах осуществляется специалистами с успешным опытом работы. В Москве и других городах находится большое количество наших довольных клиентов, которые справедливо оценивают работу «САБ Бюро» по оценке материальных и нематериальных активов компании, как безукоризненную.

Результат:

Отчет по оценке, подготовленный в соответствии с законодательством Российской Федерации, российскими и международными стандартами оценки:

Федеральным законом 135-ФЗ от 29.07.1998 г. «Об оценочной деятельности в РФ» (ред. от 13.07.2015 г.)

Федеральными стандартами оценки:

- ФСО №1, утвержденный Приказом Минэкономразвития России от 20.05.2015 №297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)»;

- ФСО №2, утвержденный Приказом Минэкономразвития России от 20.05.2015 №298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2)»;

- ФСО №3, утвержденный Приказом Минэкономразвития России от 20.05.2015 №299 «Об утверждении Федерального стандарта оценки «Требования к отчету об оценке (ФСО №3)»;

- ФСО №8, утвержденный Приказом Минэкономразвития России от 01.06.2015 №326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8)»;

А также в соответствии с требованиями:

- International Valuation Standards, 2013 (Международные стандарты оценки, 2013 г.)

- Международного стандарта финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Минфина России от 18 июля 2012 года № 106н «О введении в действие и прекращении действия документов Международных стандартов финансовой отчетности на территории Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 3 августа 2012 года № 25095.

Отзывы клиентов по услуге Оценка бизнеса

Если Вам необходимо провести оценку – оставьте Вашу заявку на сайте,позвоните нам по телефону +7 (495) 509-29-26, +7 (812) 372-68-26

или пишите на [email protected]

Заказ бесплатной консультации

Как рассчитать оценку вашего бизнеса

Оценка бизнеса — это практика оценки стоимости бизнеса. Это позволяет владельцам бизнеса, которые хотят продать, оценить свой бизнес, и помогает потенциальным покупателям решить, делать ли покупку.

Инвесторы и кредиторы также хотят знать рыночную стоимость бизнеса, прежде чем рисковать деньгами.

Как рассчитывается оценка

Мы рассмотрим как базовую оценку бизнеса, так и передовые методы оценки бизнеса.Базовый подход хорош для малого бизнеса и сторонней суеты или для того, чтобы получить приблизительную цифру ради вас самих. Продвинутый подход основан на этом и учитывает дополнительные переменные.

Важные данные для оценки бизнеса

Используете ли вы базовый или расширенный подход, следующие записи абсолютно необходимы для оценки.

- Финансовая отчетность не менее чем за последние три года

- Копии всех налоговых деклараций и деклараций предприятия

- Все лицензии, документы, патенты и другие проприетарные документы

- Актуальный баланс предприятия

Чем больше у вас информации о своем бизнесе, тем точнее будут ваши расчеты, когда вы его оцените.

Приведенная стоимость, балансовая стоимость и справедливая рыночная стоимость

Стоимость вашего бизнеса — это не просто статичная сумма. Бизнесу присущи три ценности. Каждый из них отличается и показывает разные аспекты финансового состояния компании.

Балансовая стоимость , также называемая ликвидационной стоимостью, является наиболее простой. Это то же самое, что и ваш собственный капитал — ваша стоимость, зарегистрированная в бухгалтерских книгах. После того, как вы вычтете все свои обязательства из всех активов вашего бизнеса, вы получите балансовую стоимость.

Текущая стоимость вашего бизнеса учитывает текущие и будущие денежные потоки, чтобы определить, сколько стоит ваш бизнес сейчас, а также в будущем. Это определяет, будет ли ваша компания непрерывно функционировать — бизнесом со стабильной будущей прибылью, который может продолжать работать бесконечно без ликвидации.

Справедливая рыночная стоимость Цена — это цена, которую ваш бизнес, вероятно, получит на открытом рынке. Если вы продаете, вы будете использовать этот номер, чтобы установить цену для вашего бизнеса при встрече с потенциальными покупателями.

Ниже мы рассмотрим наиболее распространенные методы бухгалтерской, текущей и справедливой рыночной оценки.

Формула оценки бизнеса

Самый простой способ определить стоимость компании — использовать доходный подход. Он основан на дискреционном доходе продавца (SDE). Цель SDE — измерить, сколько денег приносит бизнес человеку, которому он принадлежит, независимо от того, кто это.

Если вы владеете бизнесом, то налоги, которые вы платите, деньги вашего собственника и другие несущественные расходы связаны с вами.Ваш SDE состоит из вашей чистой прибыли за вычетом этих расходов.

Расчет вашего SDE

Вы рассчитаете SDE за предыдущий финансовый год, поскольку у вас должны быть все бизнес-записи по нему.

Выражается формулой:

SDE =

(Чистая прибыль до налогообложения + личный сбор + несущественные расходы) — обязательства

Вот шаги, которые необходимо предпринять:

Оцените чистую прибыль вашего бизнеса до вычета налогов за год

Добавьте к этому числу сумму, которую вы заплатили сами (личный розыгрыш)

Добавьте к этому числу все несущественные расходы, которые вы понесли в течение года.Это разовые, неповторяющиеся расходы. Без учета стоимости проданных товаров

Вычтите любые обязательства — долги, неоплаченные счета и т. Д.

Последний номер — ваш SDE

Существенные и несущественные расходы

Основные расходы фиксированы — они являются ключом к работе вашего бизнеса, и они одинаковы из месяца в месяц. Примеры включают:

Несущественные расходы часто меняются из месяца в месяц.Они не являются ключом к поддержанию вашей компании в бизнесе. Примеры включают:

- Дорожные расходы и питание

- Ремонт и модернизация оборудования

- Мероприятия для персонала

Допустим, вы рассчитываете SDE для своей компании Fizz Off, которая производит бомбы для ванн. В прошлом году вы купили материалы, арендовали производственную площадку, запустили интернет-магазин и заплатили сотруднику с неполной занятостью, который позаботился об упаковке и доставке, а также вел ваши учетные записи в социальных сетях. Все это существенные расходы — без них Fizz Off не был бы успешным бизнесом.

Но это не все ваши расходы в прошлом году. Вы побывали на конференции по бомбам для ванн в Бате, Англия. Вы купили пять фунтов розовых блесток для новой экспериментальной бомбы для ванны («Грейпфрутовый восход»). И вы арендовали столик на местной ярмарке ремесел. Это несущественные расходы — вы понесли их в ходе ведения бизнеса, но это были разовые транзакции, несущественные для поддержания бизнеса Fizz Off.

Отраслевой множитель

Также называемый «мультипликатором SDE», отраслевой мультипликатор — это число, на которое вы умножаете SDE, чтобы получить справедливую рыночную стоимость вашего бизнеса.

Как определяется отраслевой мультипликатор

Отраслевые мультипликаторы определяются оценщиками с учетом ряда факторов:

- Размер вашего бизнеса

- Тенденции на вашем текущем рынке

- В какой отрасли вы работаете

- Материальные активы вашего бизнеса (недвижимость, оборудование, денежные средства) и нематериальные активы (список клиентов, интеллектуальная собственность)

- Насколько ценность компании зависит от ваших личных навыков или бренда

- Дополнительные переменные

Зачем нужен множитель?

Вы можете спросить себя: «Почему я не могу просто оценить свой бизнес с помощью SDE?» Вот почему.

SDE — это сумма, которую бизнес может заработать в течение года, за вычетом налогов, доходов собственника и второстепенных расходов. Это не говорит о долгосрочной стоимости бизнеса. Множество учитывает это.

А теперь представьте, что есть две компании: студия дизайна виртуальной реальности и производитель деталей для пишущей машинки. Из-за загадочного устройства Вселенной в прошлом году у них обоих было одно и то же SDE. Вы бы сказали, что для инвестора они одинаковы?

Наверное, нет.Несмотря на то, что небольшая часть населения продолжает пользоваться пишущими машинками, в отрасли нет большого потенциала для роста. По крайней мере, не так много, как у технической фирмы, разрабатывающей VR следующего поколения.

Мультипликатор SDE учитывает эту разницу, поэтому каждую компанию можно оценить соответствующим образом.

Кто определяет множитель?

Если вы нанимаете консультанта или оценщика, они должны быть в состоянии провести вас через процесс выбора мультипликатора SDE для вашего бизнеса.

Однако, если вы проводите собственную оценку, вам нужно будет получить собственные мультипликаторы SDE. Фирмы, специализирующиеся на оценке бизнеса, публикуют руководства с актуальными мультипликаторами. Как правило, вам придется выложить немного денег за один.

Начните с ознакомления со Справочным руководством по бизнесу 2020 г. из Business Valuation Resources, а затем проведите собственное исследование в Интернете.

Методы бизнес-формулы

Существует четыре основных метода оценки для расширенной оценки бизнеса.Вам нужно выбрать тот, который больше всего подходит для вашего бизнеса.

Считайте это отправной точкой. Как только вы выяснили, какой метод подходит вам, вы готовы провести дальнейшее исследование или встретиться с консультантом.

| Метод | Как рассчитать | Что вам понадобится | Подходит для… |

|---|---|---|---|

| Рыночный подход | Определите стоимость на основе продажной цены аналогичных предприятий на вашем рынке | Продажные цены для других предприятий в вашей отрасли, возможно, полученные с помощью консультанта | Справедливая рыночная стоимость.Любой бизнес. |

| Капитализация в прибыли | Создайте бизнес-прогноз на основе доходов и расходов за предыдущие годы и основывайте на нем свою оценку | Налоговые декларации и финансовые отчеты за прошлые годы | Текущая стоимость. Устойчивый бизнес со стабильным доходом или устойчивым ростом |

| Дисконтированный денежный поток (DCF) | Определите стоимость на основе текущего денежного потока вашего бизнеса, а затем дисконтируйте часть этой стоимости, исходя из риска (вероятности будущих убытков) | Бизнес-консультант | Текущая стоимость.Новые предприятия с большим потенциалом роста, но еще не прибыльные |

| На основе активов | Сложите все материальные активы вашего бизнеса (недвижимость, оборудование, денежные средства) с учетом амортизации), затем вычтите обязательства | Актуальный баланс | Балансовая стоимость. Ликвидирующиеся компании — распродажа своих активов и прекращение деятельности |

Услуги по оценке бизнеса

Если вы планируете продажу бизнеса и у вас нет времени на много исследований и расчетов, вы можете нанять оценщика бизнеса.

Оценщик использует свои знания и опыт для определения стоимости вашего бизнеса. Обычно они ориентируются на текущие рыночные тенденции и могут дать вам более точную цифру, чем та, которую вы рассчитываете самостоятельно.

При выборе оценщика проверьте, есть ли у него какие-либо из следующих учетных данных:

- ABV (Аккредитовано в области оценки бизнеса): Удостоверение для сертифицированных бухгалтеров, прошедших 75-часовой курс по оценке бизнеса и сдавших экзамен по оценке бизнеса.

- ASA (Аккредитованный старший оценщик): Они выполнили более 10 000 часов оценочной работы, сдали несколько экзаменов, и их работа была проверена коллегами.

- CBA (Сертифицированный оценщик бизнеса): Они прошли строгий процесс экспертной оценки.

- CBI (Certified Business Intermediate): Они досконально разбираются в продажах и покупках для бизнеса.

Перед тем, как нанять оценщика, обязательно удостоверьтесь в его полномочиях.Когда вы оцениваете бизнес, на кону стоит большая сумма денег, и только обученный профессионал может определить реальную и полезную ценность вашего бизнеса.

–

Готовы обналичить? Изучите основы того, как продать свой бизнес.

Лучшая формула оценки вашего бизнеса

Существует множество подходов, которые необходимо использовать для точной оценки вашего бизнеса. Выбор лучшего метода для вашей ситуации обеспечит вам наилучшую оценку стоимости.

Готовясь продать свой бизнес, вы предприняли ряд шагов:

- Вы изучили финансовую отчетность своей компании за прошлые периоды.

- Вы внимательно рассмотрели перспективы будущего роста

- Возможно, бухгалтер переделал ваши отчеты, чтобы отразить, как новое право собственности повлияет на прибыль и денежный поток вашей компании.

- Вы также учли рыночную стоимость любой недвижимости, оборудования, инвентаря и других материальных активов, которые будут переданы при продаже, а также нематериальные аспекты, которые делают ваш бизнес привлекательным.

Итак, как же свести все это к запрашиваемой цене для вашего бизнеса?

Чтобы гарантировать, что вы получите лучшую цену для своего бизнеса, разумно нанять эксперта-оценщика бизнеса. Процесс оценки может быть очень сложным и трудоемким. Чтобы добиться успеха, требуется довольно много опыта.

В распоряжении оценщиков имеется ряд методов оценки, и даже выбор правильного метода (или, что более вероятно, правильного сочетания методов) для использования в данной ситуации — это больше искусство, чем наука.Ниже обсуждаются основные подходы, которые обычно используются для определения цены для малого бизнеса. Наша цель здесь — просто дать вам общее представление о процессе, который будет проходить ваш оценщик.

Методы оценки бизнеса подразделяются на следующие категории в зависимости от их основной направленности:

- бизнес-активы, включая балансовую стоимость и методы ликвидационной стоимости

- историческая прибыль, включая платежеспособность, капитализацию прибыли или денежного потока, мультипликаторы валового дохода и методы выплаты дивидендов

- сочетание активов и прибыли, а именно метод сверхприбыли

- рынок для аналогичных предприятий, включая сопоставимые продажи, отраслевое эмпирическое правило и методы соотношения цена / прибыль